Банковская ставка, расчет на сегодня, ставка банка по вкладам физических лиц, ставка рефинансирования ЦБ РФ

Банковская ставка на сегодня

Банковская ставка по вкладам физических лиц

Банковская ставка рефинансирования

Банковская ставка ЦБ РФ

Расчет банковской ставки

Учетная ставка банковского процента

Процентная или банковская ставка — это стоимость денег, как средства сбережения. Это сумма, определяемая в процентах к сумме кредита, которую платит заемщик за пользование деньгами в течение определенного периода.

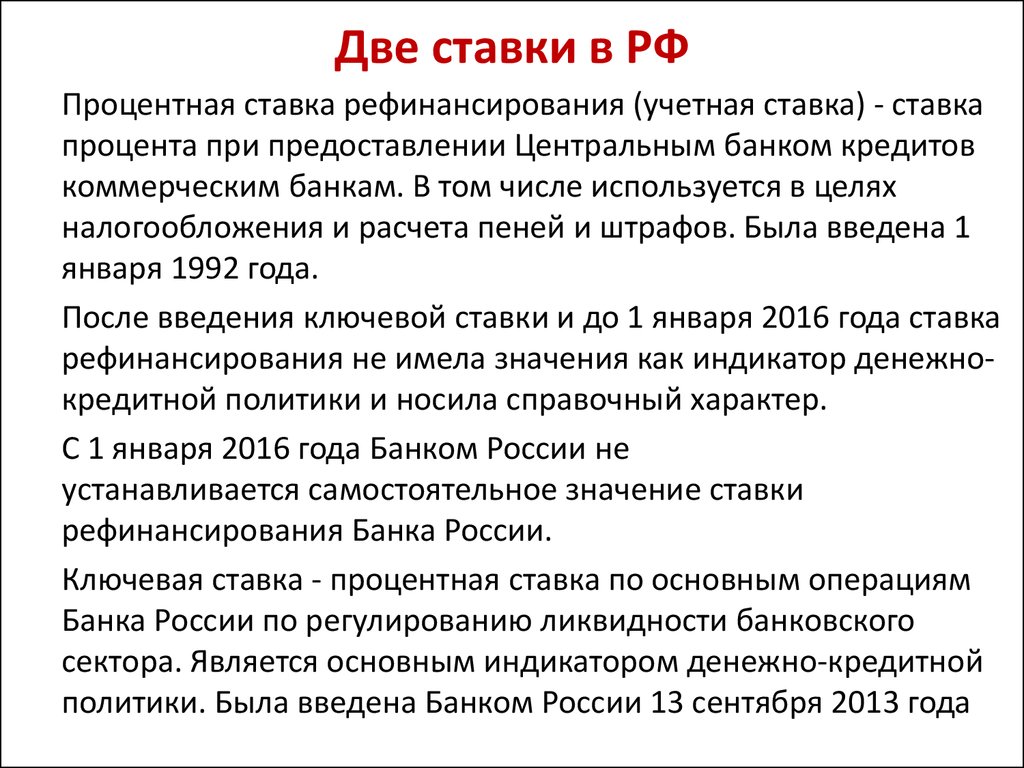

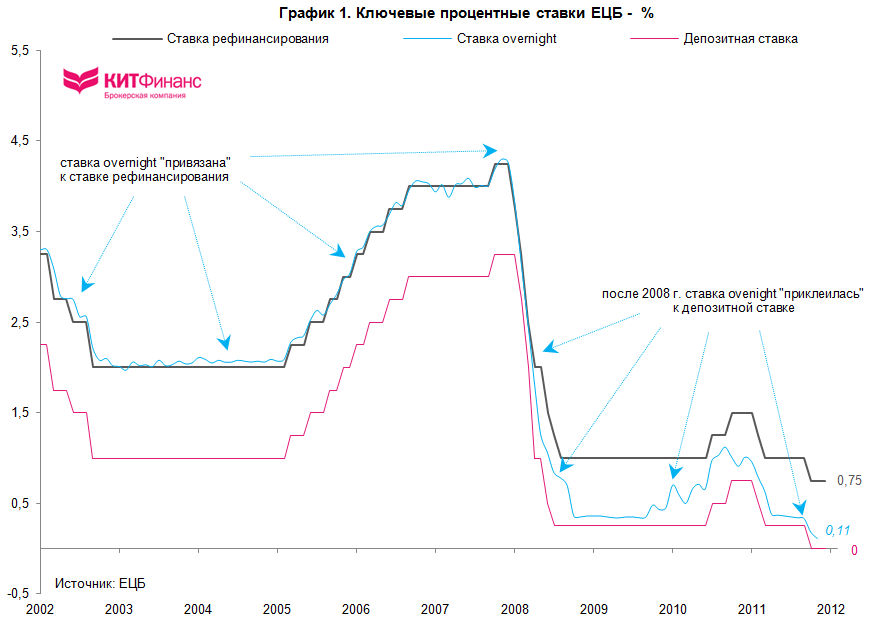

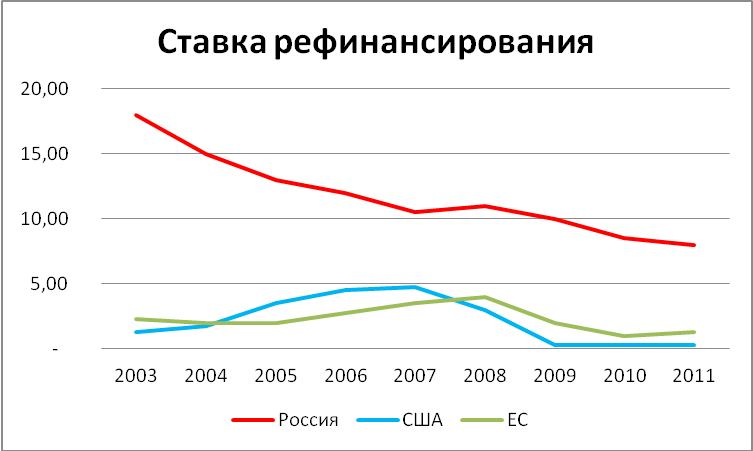

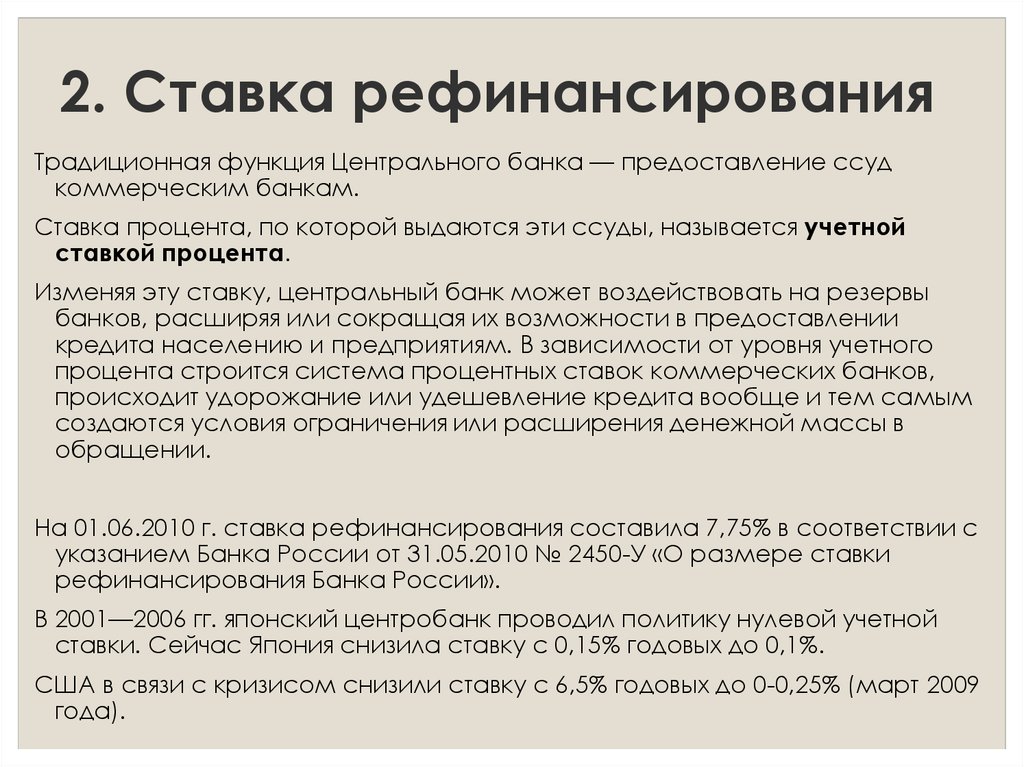

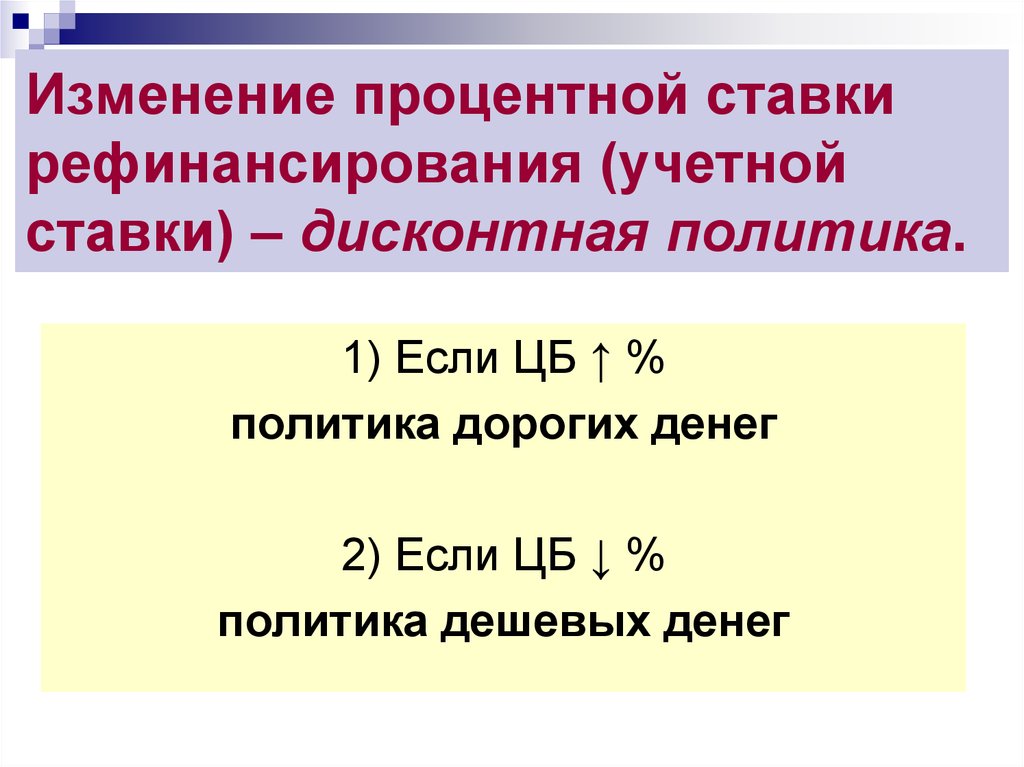

В экономике используются также термины «учетная ставка» или «ставка рефинансирования» — это процентная ставка, по которой Центральный банк государства кредитует коммерческие банки.

Существует несколько видов банковской ставки:

— фиксированная и плавающая;

— декурсивная и антисипативная;

— реальная и номинальная.

Банковская ставка на сегодня

Банковскую ставку для коммерческих кредитных организаций на определенный период устанавливает Банк России. Узнать ее можно на официальном сайте финансового учреждения или в открытых источниках информации.

Узнать ее можно на официальном сайте финансового учреждения или в открытых источниках информации.

Каждый банк устанавливает собственную банковскую ставку для своих клиентов. Ее размер для физических и юридических лиц, для определенных видов займов может быть различным. Информацию о банковской ставке можно узнать на сайте финансового учреждения. Банковская ставка — важный критерий выгодности сотрудничества с кредитным учреждением.

Банковская ставка по вкладам физических лиц

Банковская ставка по вкладам физических лиц — процентная ставка при уплате средств за пользование заемными деньгами. Финансовые учреждения устанавливают эту величину самостоятельно. Вкладчикам выгодно держать средства на счетах кредитной организации, предоставляющей самые высокие банковские ставки. Банки побуждают клиентов вкладывать средства на длительный срок, предоставляя повышенные ставки по таким вкладам.

Существует понятие средней банковской ставки по вкладам физических лиц. Эта величина рассчитывается на основании всех предложений банков определенного региона или в масштабах всего государства.

Лучшие процентные ставки и интересные предложения по вкладам на сегодня ищите в Телеграм-боте Сравни Вклады.

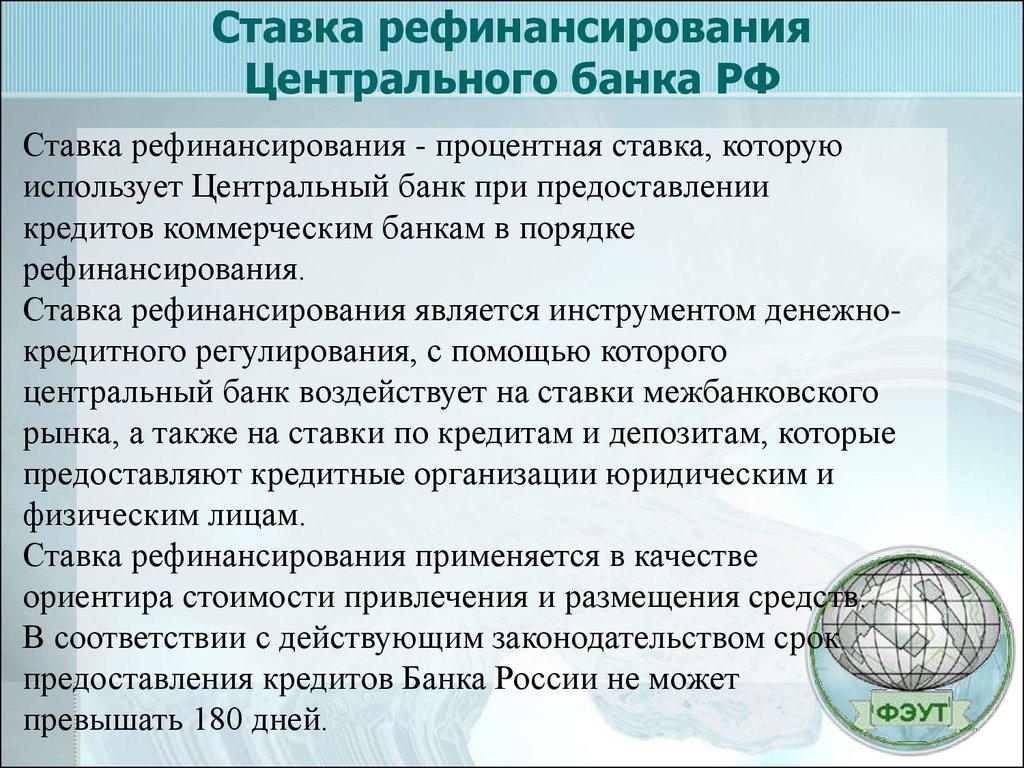

Банковская ставка рефинансирования

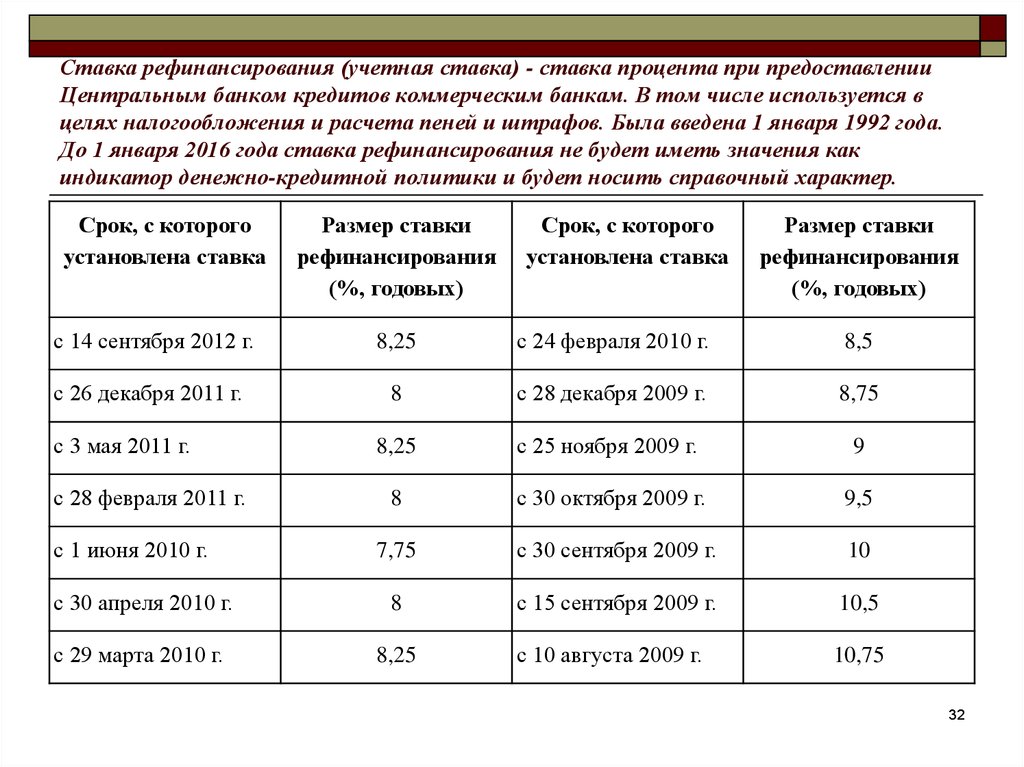

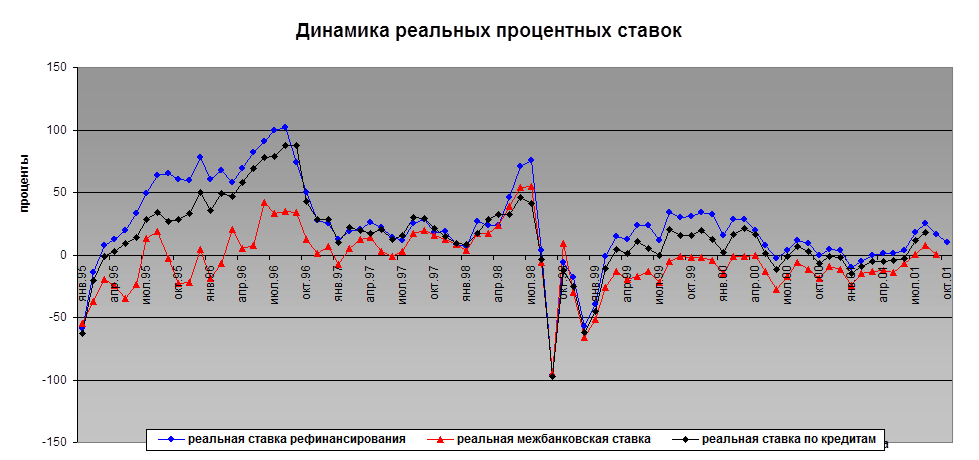

Банковская ставка рефинансирования — размер процентов, подлежащий уплате в течение года центральному банку страны за займы, которые он предоставил финансовым учреждениям. Эта величина выполняет роль индикатора денежно-кредитной политики государства, экономического регулятора, играет важную роль в вопросах расчета ставок налогообложения, пени и штрафов.

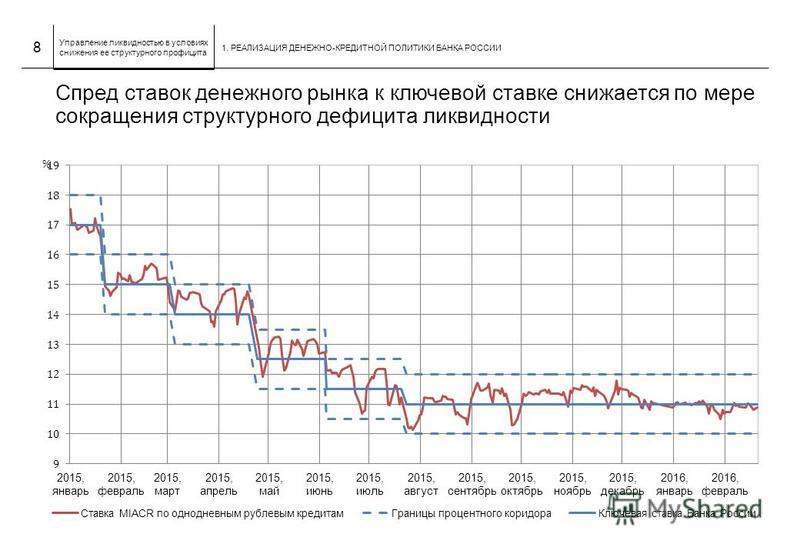

Впервые банковская ставка рефинансирования была установлена в РФ в 1992 году. С 01.01.2016 года ЦБ РФ планирует уравнять величину ставки рефинансирования и ключевой ставки, по которой он предоставляет кредиты коммерческим банкам на одну неделю.

Банковская ставка ЦБ РФ

Ключевая ставка или банковская ставка ЦБ РФ была принята в качестве инструмента денежно-кредитной политики в сентябре 2013 года. Она устанавливается в целях воздействия на уровень процентных ставок, действующих в экономике государства. По сути, она представляет собой ставку, по которой Банк России кредитует коммерческие финансовые организации. Пересмотр размера ключевой ставки ЦБ РФ производится несколько раз в год. Основаниями для перерасчета выступают уровень инфляции, прогнозы развития экономики и другие факторы. По состоянию на август 2015 г размер ключевой ставки составил 11%.

По сути, она представляет собой ставку, по которой Банк России кредитует коммерческие финансовые организации. Пересмотр размера ключевой ставки ЦБ РФ производится несколько раз в год. Основаниями для перерасчета выступают уровень инфляции, прогнозы развития экономики и другие факторы. По состоянию на август 2015 г размер ключевой ставки составил 11%.

Расчет банковской ставки

Расчет банковской ставки производится по сложной формуле, в которой учитываются:

— сумма кредита;

— процентная ставка;

— период кредитования;

— величина различных комиссий, процентов за обслуживание кредита.

Облегчить процесс расчета банковской ставки помогут кредитные калькуляторы и специальные программы для ПК.

Для сравнения условий кредитования, предлагаемых различными банками, используют показатель — эффективную процентную ставку, учитывающую все комиссии, платежи.

Учетная ставка банковского процента

Учётная ставка банковского процента — процентная ставка, по которой ЦБ РФ предоставляет займы коммерческим банкам. Чем она выше, тем более высокий процент взимают затем кредитные организации за ссуды предоставляемые клиентам.

Чем она выше, тем более высокий процент взимают затем кредитные организации за ссуды предоставляемые клиентам.

Согласно ст. 395 ГК РФ учетная ставка банковского процента определяет стоимость денег для регулирования объема финансовой ответственности за нарушение денежных обязательств.

Размер учетной ставки периодически пересматривается. Актуальные данные можно узнать на сайте Центрального Банка России.

Совет от Сравни.ру: Планируя взять кредит или разместить депозит в банке, стоит поинтересоваться размером банковской ставки и сравнить условия, предоставляемые разными финансовыми учреждениями.

Промокоды и сезонные акции от всех банков, подарки и бонусы от партнеров — в Телеграм-боте Сравни Вклады. Подключитесь, чтобы узнавать о выгодных предложениях.

Ключевая ставка — Контур.Норматив

Устанавливается Центральным банком Российской Федерации

| Дата, с которой установлена ставка |

Размер ставки (%, годовых) |

Регламентирующий документ |

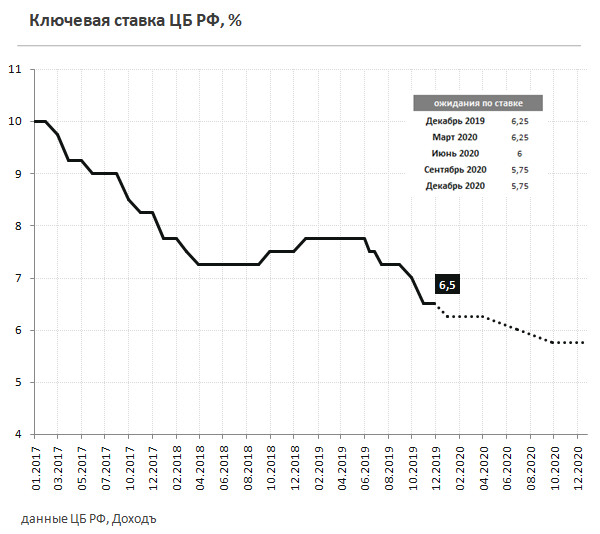

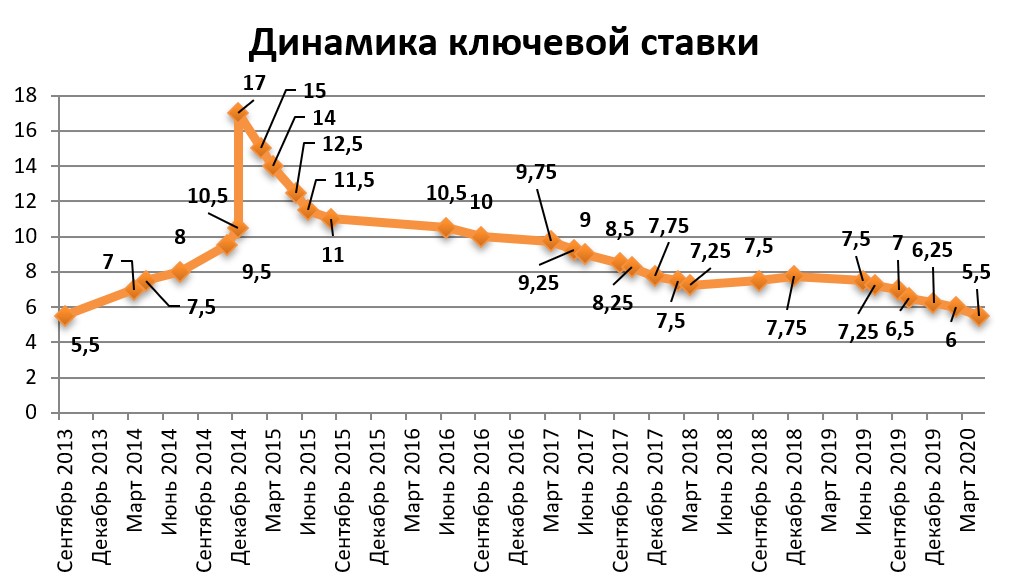

| С 19 сентября 2022 | 7,5 | |

| С 25 июля 2022 | 8 | Информация ЦБ РФ от 22. |

| С 14 июня 2022 | 9,5 | Информация ЦБ РФ от 10.06.2022 |

| С 27 мая 2022 | 11 | Информация ЦБ РФ от 27.05.2022 |

| С 4 мая 2022 | 14 | Информация ЦБ РФ от 29.04.2022 |

| С 11 апреля 2022 | 17 | Информация ЦБ РФ от 08.04.2022 |

| С 28 февраля 2022 | 20 | Информация ЦБ РФ от 28.02.2022 |

| С 14 февраля 2022 | 9,5 | Информация ЦБ РФ от 11.02.2022 |

| С 20 декабря 2021 | 8,5 | Информация ЦБ РФ от 17.12.2021 |

| С 25 октября 2021 | 7,5 | Информация ЦБ РФ от 22. |

| С 13 сентября 2021 | 6,75 | Информация ЦБ РФ от 10.09.2021 |

| С 26 июля 2021 | 6,5 | Информация ЦБ РФ от 23.07.2021 |

| С 15 июня 2021 | 5,5 | Информация ЦБ РФ от 11.06.2021 |

| С 26 апреля 2021 | 5 | Информация ЦБ РФ от 23.04.2021 |

| С 22 марта 2021 | 4,5 | Информация ЦБ РФ от 19.03.2021 |

| С 27 июля 2020 | 4,25 | Информация ЦБ РФ от 24.07.2020 |

| С 22 июня 2020 | 4,5 | Информация ЦБ РФ от 19.06.2020 |

| С 27 апреля 2020 | 5,5 | Информация ЦБ РФ от 24. |

| С 10 февраля 2020 | 6 | Информация ЦБ РФ от 07.02.2020 |

| С 16 декабря 2019 | 6,25 | Информация ЦБ РФ от 13.12.2019 |

| С 28 октября 2019 | 6,5 | Информация ЦБ РФ от 25.10.2019 |

| С 9 сентября 2019 | 7 | Информация ЦБ РФ от 06.09.2019 |

| С 29 июля 2019 | 7,25 | Информация ЦБ РФ от 26.07.2019 |

| С 17 июня 2019 | 7,5 | Информация ЦБ РФ от 14.06.2019 |

| С 17 декабря 2018 | 7,75 | Информация ЦБ РФ от 14.12.2018 |

| С 17 сентября 2018 | 7,5 | Информация ЦБ РФ от 14. |

| С 26 марта 2018 | 7,25 | Информация ЦБ РФ от 23.03.2018 |

| С 12 февраля 2018 | 7,5 | Информация ЦБ РФ от 09.02.2018 |

| С 18 декабря 2017 | 7,75 | Информация ЦБ РФ от 15.12.2017 |

| С 30 октября 2017 | 8,25 | Информация ЦБ РФ от 27.10.2017 |

| С 18 сентября 2017 | 8,5 | Информация ЦБ РФ от 15.09.2017 |

| С 19 июня 2017 | 9 | Информация ЦБ РФ от 16.06.2017 |

| С 2 мая 2017 | 9,25 | Информация ЦБ РФ от 28.04.2017 |

| С 27 марта 2017 | 9,75 | Информация ЦБ РФ от 24.03.2017 |

| С 19 сентября 2016 | 10 | Информация ЦБ РФ от 16. |

| С 14 июня 2016 | 10,5 | Информация ЦБ РФ от 10.06.2016 |

| С 3 августа 2015 | 11 | Информация ЦБ РФ от 31.07.2015 |

| С 16 июня 2015 | 11,5 | Информация ЦБ РФ от 15.06.2015 |

| С 5 мая 2015 | 12,5 | Информация ЦБ РФ от 30.04.2015 |

| С 16 марта 2015 | 14 | Информация ЦБ РФ от 13.03.2015 |

| С 2 февраля 2015 | 15 | Информация ЦБ РФ от 30.01.2015 |

| С 16 декабря 2014 | 17 | Информация ЦБ РФ от 16.12.2014 |

| С 12 декабря 2014 | 10,5 | Информация ЦБ РФ от 11.12.2014 |

| С 5 ноября 2014 | 9,5 | Информация ЦБ РФ |

| С 28 июля 2014 | 8 | Информация ЦБ РФ от 25. |

| С 28 апреля 2014 | 7,5 | Информация ЦБ РФ от 25.04.2014 |

| С 3 марта 2014 | 7 | Информация ЦБ РФ от 03.03.2014 |

| С 13 сентября 2013 | 5,5 | Информация ЦБ РФ от 13.09.2013 |

07.2021

07.2021 10.2021

10.2021 04.2020

04.2020 09.2018

09.2018 09.2016

09.2016 07.2014

07.2014Официальный источник: ЦБ РФ (www.cbr.ru)

Сравнить текущие процентные ставки по ипотечным кредитам

Приведенные ниже ставки по ипотечным кредитам являются примерными ставками, основанными на допущениях. Воспользуйтесь нашим калькулятором, чтобы увидеть ориентировочные ставки по ипотечным кредитам и кредитам рефинансирования на сегодняшний день в зависимости от ваших конкретных потребностей.

Индивидуальные ставки покупки

Предварительная квалификация ипотечного кредита проверяет вашу кредитную историю на предмет достоверной оценки ставки и не влияет на ваш кредит.

Пройдите предварительную квалификацию

Индивидуальные ставки рефинансирования

Используйте наш ипотечный калькулятор, чтобы быстро проверить ставки в зависимости от вашего местоположения, стоимости имущества и суммы кредита.

Расчет ставок

- Стоимость покупки

- Ставки рефинансирования

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| Крупные кредиты Суммы, превышающие соответствующие кредитные лимиты | ||

| ARM Jumbo на 7/6 месяцев | 5,250% | 5,804% |

| 15-летний Jumbo с фиксированной процентной ставкой | 5,250% | 5,454% |

| 30-летний Jumbo с фиксированной процентной ставкой | 5,625% | 5,713% |

| Соответствующие и государственные займы | ||

| 15-летняя фиксированная ставка | 5,750% | 6,044% |

| 30-летняя фиксированная ставка VA | 5,500% | 5,819% |

| 30-летняя фиксированная ставка | 6,250% | 6,443% |

Тарифы, условия и сборы по состоянию на 15. 11.2022 12:45 по восточному поясному времени и могут быть изменены без предварительного уведомления.

11.2022 12:45 по восточному поясному времени и могут быть изменены без предварительного уведомления.

| Процентная ставка | Апрель | |

|---|---|---|

| Крупные кредиты Суммы, превышающие соответствующие кредитные лимиты | ||

| ARM Jumbo на 7/6 месяцев | 5,625% | 5,980% |

| 15-летний Jumbo с фиксированной процентной ставкой | 5,625% | 5,788% |

| 30-летний Jumbo с фиксированной процентной ставкой | 5,875% | 5,961% |

| Соответствующие и государственные займы | ||

| 30-летняя фиксированная ставка | 6,625% | 6,799% |

Тарифы, условия и сборы по состоянию на 15. 11.2022 12:45 по восточному поясному времени и могут быть изменены без предварительного уведомления.

11.2022 12:45 по восточному поясному времени и могут быть изменены без предварительного уведомления.

Выберите продукт, чтобы просмотреть важную информацию о раскрытии информации, платежах, допущениях и годовой процентной ставке, поскольку некоторые ставки могут включать до 1,0 дисконтного пункта в качестве первоначальных затрат для заемщиков. Тарифы на рефинансирование предполагают отсутствие обналичивания. Обратите внимание, что мы предлагаем дополнительные варианты ипотечного кредита, которые здесь не показаны.

Показать больше продуктов

Ищете процентные ставки по ипотечным кредитам, не указанным выше? Проверить ставки по ипотеке

Свяжитесь с нами

Позвоните по телефону 1-866-290-0462 или найдите консультанта по ипотеке в вашем районе

Остались вопросы?

- Завершить сохраненное приложение

- Проверить статус заявки

- Войдите, чтобы управлять своей учетной записью

- Часто задаваемые вопросы об ипотеке

- Помощь клиентам и способы оплаты

- Озвучить беспокойство

Новые кредиты

1-866-290-0462

Пн – Пт: 7:00 – 20:00

Сб: 8:00 – 18:00

Центральное время

Существующие кредиты

1-800-357-6675

Пн – Пт: 6:00 – 22:00

Сб: 8:00 – 14:00

Центральное время

Marque 9 para recibi atención en español.

Equal Housing Lender

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A. и 15-летнее рефинансирование фиксированной ипотеки и рефинансирование 5/1 ARM:

| 30-летняя фиксированная ставка | 6,98% | 6,99% | 1 992 долл. США | |||

| 20-летняя фиксированная ставка | 6,82% | 6,83% | 2 294 долл. США | |||

| 15-летняя фиксированная ставка | 6,29% | 6,31% | 2579 долларов | |||

| 5/1 РУКА | 5,49% | 7,09% | 1701 $ | |||

Источник: Bankrate. com com | ||||||

Текущие ставки рефинансирования ипотечных кредитов

Средняя годовая процентная ставка по 30-летнему фиксированному кредиту рефинансирования увеличилась до 6,99% с 6,91% вчера. На этот раз на прошлой неделе 30-летняя фиксированная процентная ставка составила 7,38%. Между тем, средняя годовая процентная ставка по 15-летней фиксированной ипотеке с рефинансированием составляет 6,31%. В это же время на прошлой неделе 15-летняя фиксированная процентная ставка по ипотеке составила 6,49%.

Средний процент годовых по 30-летнему рефинансированию крупных ипотечных кредитов с фиксированной процентной ставкой составляет 6,9.8%. На прошлой неделе средняя годовая процентная ставка по 30-летнему гиганту составила 7,41%. Средняя годовая процентная ставка по рефинансированию 5/1 ARM составляет 7,07%. На прошлой неделе средний показатель годовых на 5/1 ARM составил 7,12%.

Что говорят эксперты о текущих ставках рефинансирования

Большинство экспертов по жилищному и ипотечному кредитованию прогнозируют, что к концу года ставки рефинансирования составят от 5% до 6%. Поскольку процентные ставки по ипотечному рефинансированию выросли в 2022 году, для ипотечных заемщиков будет менее привлекательно рефинансировать свой кредит, если их новая ставка близка к той, которую они уже платят, особенно после суммирования затрат на закрытие для рефинансирования. .

Поскольку процентные ставки по ипотечному рефинансированию выросли в 2022 году, для ипотечных заемщиков будет менее привлекательно рефинансировать свой кредит, если их новая ставка близка к той, которую они уже платят, особенно после суммирования затрат на закрытие для рефинансирования. .

Вот некоторые прогнозы по ставкам рефинансирования ипотечных кредитов на оставшуюся часть года:

«Поскольку ставки по ипотечным кредитам взлетели до самого высокого уровня с 2008 года, возможность рефинансирования по более низкой ставке для большинства домовладельцев в значительной степени упущена», — говорит Даниэль Хейл, главный экономист Realtor.com. Хейл ожидает, что ставки будут установлены на уровне от 5,5% до 6% до конца 2022 года. несколько домовладельцев для рефинансирования.

Ставки «могут оставаться на уровне от 5% до 5,5% до конца 2022 года», — говорит он.

У кого лучшие ставки рефинансирования?

Чтобы найти лучшие ставки рефинансирования, вы можете начать с нашего списка лучших ипотечных кредиторов рефинансирования. Просто имейте в виду, что некоторые ставки, которые вы видите в Интернете, могут применяться не во всех ситуациях — скажем, для кредитного рейтинга, который намного ниже или намного выше среднего. Вы также можете попытаться договориться об оптимальной ставке с вашим текущим кредитором, присмотревшись и предоставив несколько хороших предложений от других кредиторов как по ставкам, так и по условиям кредита.

Просто имейте в виду, что некоторые ставки, которые вы видите в Интернете, могут применяться не во всех ситуациях — скажем, для кредитного рейтинга, который намного ниже или намного выше среднего. Вы также можете попытаться договориться об оптимальной ставке с вашим текущим кредитором, присмотревшись и предоставив несколько хороших предложений от других кредиторов как по ставкам, так и по условиям кредита.

Лучшие кредиторы по рефинансированию ипотеки

У домовладельцев еще есть время снизить ежемесячные платежи по ипотечным кредитам путем рефинансирования, поскольку ставки по ипотечным кредитам все еще относительно низкие. Домовладельцы, которые хотят сэкономить деньги, зафиксировав более низкую ставку, сократить срок своей ипотеки и получить доступ к части своего собственного капитала, не продавая свой дом, сейчас идеальное время, чтобы подсчитать цифры, чтобы увидеть, имеет ли смысл рефинансирование.

Прежде чем рефинансировать свой дом, вам следует поискать кредитора, который предложит вам лучшую ставку и условия погашения, которые вас устраивают. Forbes Advisor провел обзор лучших кредиторов по рефинансированию. Эти компании предлагают одни из самых конкурентоспособных ставок и низкие комиссии, что является ключевым критерием для рефинансирования.

Forbes Advisor провел обзор лучших кредиторов по рефинансированию. Эти компании предлагают одни из самых конкурентоспособных ставок и низкие комиссии, что является ключевым критерием для рефинансирования.

3 шага к самой низкой ставке рефинансирования

Основной целью большинства ипотечных рефинансирований является снижение процентной ставки и максимальное увеличение ваших сбережений. Естественно, чем ниже ставка, тем больше экономия.

Но то, что кредиторы предлагают определенную процентную ставку, не означает, что вы обязательно имеете на нее право. Часто кредиторы публикуют свои самые низкие доступные ставки, но эти ставки зарезервированы для заемщиков, которые отмечают несколько флажков, например, имеют высокий кредитный рейтинг и низкое соотношение кредита к стоимости.

Заемщики могут поставить себя в наилучшее положение, чтобы получить самую низкую ставку, выполнив следующие три основных действия:

1. Повысьте свой кредитный рейтинг

Если ваш кредитный рейтинг ниже 760, возможно, вы не имеете права на самую лучшую ставку предлагают кредиторы. Это не означает, что вы не можете получить более низкую ставку, чем та, что у вас есть сейчас, но есть возможность улучшить свой результат и увеличить свои сбережения. Прежде чем подать заявку на рефинансирование ипотечного кредита, проверьте свой кредитный рейтинг и получите копию своего кредитного отчета.

Это не означает, что вы не можете получить более низкую ставку, чем та, что у вас есть сейчас, но есть возможность улучшить свой результат и увеличить свои сбережения. Прежде чем подать заявку на рефинансирование ипотечного кредита, проверьте свой кредитный рейтинг и получите копию своего кредитного отчета.

Если вы обнаружите какие-либо ошибки в своем кредитном отчете, обязательно сообщите о них как в бюро кредитных историй, так и в компанию, допустившую ошибку, как можно скорее. Обе стороны должны исправить информацию, чтобы она изменилась в вашем кредитном отчете и была отражена в вашем кредитном рейтинге.

Вы можете улучшить свой кредитный рейтинг, погасив задолженность по кредитной карте и сократив количество используемых карт. Если вы используете кредитные карты для вознаграждений и баллов, постарайтесь погасить их немедленно — не ждите, пока придет ваш ежемесячный отчет, потому что ваш счет может меняться ежедневно.

Не подавайте заявку на новые кредитные линии до подачи заявки на рефинансирование ипотечного кредита, так как кредитные заявки могут снизить ваш балл. Тем не менее, подача нескольких ипотечных заявок с целью получения минимально возможной ставки не повредит вашему счету.

Тем не менее, подача нескольких ипотечных заявок с целью получения минимально возможной ставки не повредит вашему счету.

Кредитные бюро учитывают несколько заявок на ипотеку за один и тот же период времени как одну заявку, потому что они рассматривают эту деятельность как сравнение покупок, а не попытку открыть несколько кредитных линий.

2. Поиск по лучшей цене

Второй шаг к тому, чтобы получить лучшую цену из доступных для вас, — это ходить по магазинам. Убедитесь, что вы сравниваете APR между кредиторами, а не только скорость. Годовая процентная ставка — это общая сумма ваших расходов по ипотеке, которая может варьироваться в зависимости от кредитора и будет включать ваши расходы на закрытие, если они включены в ваш кредит.

Прежде чем принимать решение, сравните предложения как минимум от трех кредиторов. Но при сравнении процентной ставки и годовых рассмотрите эти два сценария:

Если вы планируете оставаться дома в течение длительного периода времени, получение самой низкой ставки по ипотеке может быть важнее, чем оплата самых низких расходов на закрытие.

Если вы не планируете оставаться в стране более чем на пару лет, вам следует внимательно изучить кредитную смету кредитора, которая покажет вам предполагаемую пятилетнюю стоимость. Выбирайте предложение с наименьшим начальным ценником.

3. Поддерживайте низкое соотношение кредита к стоимости

Наконец, чем ниже соотношение кредита к стоимости, тем ниже будет ваша процентная ставка. Если вам не нужно выносить наличные из дома при рефинансировании, возможно, вы захотите этого не делать, так как это увеличит ваш LTV и, вероятно, приведет к более высокой процентной ставке.

Отношение кредита к стоимости измеряет сумму финансирования, использованную для покупки дома, по отношению к стоимости дома. Максимальные значения LTV, разрешенные при рефинансировании, зависят от типа рефинансируемого имущества, от того, является ли кредит ипотечным кредитом с фиксированной или регулируемой процентной ставкой (ARM), а также от того, выполняете ли вы стандартное рефинансирование или рефинансирование наличными.

Плюсы и минусы рефинансирования

Вам следует подумать о рефинансировании ипотеки, если рефинансирование может снизить ежемесячный платеж по ипотеке за счет снижения процентной ставки или увеличения срока кредита. Рефинансирование также может снизить ваши долгосрочные процентные расходы за счет более низкой ставки по ипотеке, более короткого срока кредита или того и другого. Это также может помочь вам избавиться от ипотечного страхования.

Минусы рефинансирования вашей ипотеки заключаются в том, что вам придется заплатить огромные расходы на закрытие, которые включают плату за выдачу кредита, плату за оценку, плату за страхование титула и плату за кредитный отчет, среди других статей. Эти расходы обычно составляют от 2% до 6% от общей суммы ипотечного кредита.

Вам необходимо знать затраты на закрытие кредита, чтобы рассчитать точку безубыточности, при которой ваши сбережения от более низкой процентной ставки превышают затраты на закрытие. Вы можете рассчитать этот балл, разделив свои расходы на закрытие на ежемесячную экономию от вашего нового платежа.

Возможно, вам придется дольше оставаться дома, чтобы рефинансирование действительно сэкономило ваши деньги. Если вы продадите свой дом до того, как у вас будет достаточно капитала, чтобы покрыть как расходы на рефинансирование, так и новую продажу, вы можете в конечном итоге потерять деньги.

Типы рефинансирования ипотечного кредита

Три наиболее распространенных типа рефинансирования ипотечного кредита: рефинансирование по процентной ставке и сроку, рефинансирование наличными и рефинансирование наличными.

Срочное рефинансирование позволяет домовладельцам снизить свою процентную ставку и/или изменить срок, который представляет собой период времени, в течение которого заемщики должны платить по кредиту. Например, вы можете рефинансировать свою 30-летнюю ипотеку с процентной ставкой 3,5% в 15-летнюю ипотеку со ставкой 3%. Это поможет вам снизить процентную ставку и быстрее погасить ипотечный кредит.

Рефинансирование наличными дает домовладельцам возможность получить доступ к собственному капиталу с возможностью снижения процентной ставки.

Рефинансирование наличными — это когда домовладельцы вносят наличные в погашение основной суммы долга, что может помочь им снизить остаток по кредиту, отказаться от частного ипотечного страхования, получить более высокую процентную ставку или получить право на рефинансирование.

Калькулятор рефинансирования ипотеки: Должен ли я рефинансировать свой дом?

Часто задаваемые вопросы (FAQ)

Что такое рефинансирование ипотечного кредита?

Рефинансирование ипотеки — это когда вы заменяете один ипотечный кредит другим, чтобы получить доступ к более низкой процентной ставке, изменить срок кредита или консолидировать долг. Рефинансирование требует от домовладельцев заполнить новую заявку на получение кредита и может включать оценку и осмотр дома. Кредиторы также в значительной степени полагаются на кредитный рейтинг заявителя и соотношение долга к доходу при принятии решения о продлении нового кредита.

В дополнение к процессу квалификации затраты на рефинансирование могут быть значительными и составлять до 6% от непогашенной основной суммы первоначального кредита. Поэтому важно подумать, подходит ли вам рефи.

Поэтому важно подумать, подходит ли вам рефи.

Как мне получить право на рефинансирование?

Право на рефинансирование такое же, как право на получение ипотечного кредита на покупку, поскольку кредиторы хотят убедиться, что вы можете позволить себе платежи и что вы будете делать их вовремя в соответствии с вашим контрактом. Хотя у каждого кредитора разные требования, как правило, все кредиторы будут смотреть на ваш кредитный рейтинг, отношение долга к доходу (DTI), доход и собственный капитал.

Для обычных ипотечных кредитов предпочтителен кредитный рейтинг от 620 до 720. Минимальный кредитный рейтинг может также зависеть от ваших денежных резервов, DTI и отношения кредита к стоимости. Кроме того, кредиторы обычно награждают высокие кредитные рейтинги самыми низкими доступными процентными ставками.

Кредиты FHA имеют более низкий минимум, чем обычные ипотечные рефинансирования, но некоторые кредиторы могут применять наложение кредита, что означает, что они будут повышать минимальный балл, чтобы компенсировать риск:

- 500, если ваш новый кредит имеет LTV 90% или меньше

- 580, если LTV вашего нового кредита превышает 90%

Нет проверки кредитоспособности для упрощенного рефинансирования FHA. Также нет минимального кредитного рейтинга для рефинансирования USDA или VA; однако кредиторы могут применять к такому рефинансированию свои собственные стандарты.

Также нет минимального кредитного рейтинга для рефинансирования USDA или VA; однако кредиторы могут применять к такому рефинансированию свои собственные стандарты.

Как работают ставки рефинансирования?

Ставки рефинансирования ипотеки варьируются в зависимости от кредиторов в зависимости от целого ряда различных факторов. Например, некоторые кредиторы могут взимать более низкие ставки, потому что им нужно больше бизнеса и они могут брать на себя больший риск. Точно так же кредиторы имеют различные квалификации для получения низких ставок.

Если вы рассматриваете возможность рефинансирования для снижения ставки по ипотеке, вам нужно сравнить процентные ставки и сборы по кредиторам. Многие кредиторы не раскрывают сборы или даже ставки в Интернете, поэтому вам, возможно, придется связаться с ними и запросить список их сборов и их ставки.

Чтобы получить еще более точное описание того, во сколько вам обойдется кредит, вы можете подать заявку на несколько кредитов и получить оценку кредита на основе вашего кредитного рейтинга, отношения кредита к стоимости (LTV), долга к доходу. соотношение и другие финансовые детали.

соотношение и другие финансовые детали.

Как найти лучшие ставки рефинансирования?

Если вы пытаетесь получить самую низкую доступную ставку, всегда полезно получить несколько оценок кредита. Вы можете использовать наилучшую оценку для переговоров с другими кредиторами, что может привести к получению более низкой ставки или уменьшению определенных административных сборов.

Когда вы ходите по магазинам, обязательно спросите о любых скидках, включая отказ от оценки, которые могут быть вам доступны. Некоторые финансовые учреждения предлагают скидки существующим клиентам; вы также можете найти военные скидки.

Когда стоит рефинансирование?

Существует множество сценариев, когда рефинансирование имеет смысл. В общем, рефинансирование стоит того, если вы можете сэкономить деньги или если вам нужен доступ к капиталу на случай чрезвычайных ситуаций.

Заемщики с кредитами FHA должны рефинансировать в обычный кредит, чтобы избавиться от страховой премии по ипотечному кредиту, что может сэкономить сотни или тысячи долларов в год.

Некоторые заемщики рефинансируют, потому что у них есть ипотечный кредит с регулируемой ставкой, и они хотят зафиксировать фиксированную ставку. Но есть также ситуации, когда имеет смысл перейти от ипотеки с фиксированной ставкой к ипотеке с регулируемой ставкой или от одного ARM к другому: а именно, если вы планируете продать через несколько лет и вас устраивает риск принятия по более высокой ставке, если вы в конечном итоге пробудете в своем нынешнем доме дольше, чем планировалось.

Что вам нужно для рефинансирования вашего дома?

Прежде чем предпринимать какие-либо шаги по подаче заявления на рефинансирование, убедитесь, что вы точно знаете, чего хотите, включая тип ипотечного кредита, срок и т. д. Затем получите оценки кредита от нескольких кредиторов, а не только один. Как только вы узнаете, с каким кредитором вы хотите работать, соберите документы. Требования кредитора могут различаться, но вот общий контрольный список документов, которые вам, скорее всего, понадобятся:

- W-2 или 1099

- Последние платежные квитанции

- Последние налоговые декларации

- Отчет об активах

- Отчет о долгах

- Доказательство страхования имущества

- Оценка

Проверьте свои ставки сегодня с Better Mortgage.

Более быстрое и простое рефинансирование ипотечного кредита

Посмотреть тарифы

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Вы уверены, что хотите оставить свой выбор?

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.