Справка о доходах – Финансовая энциклопедия

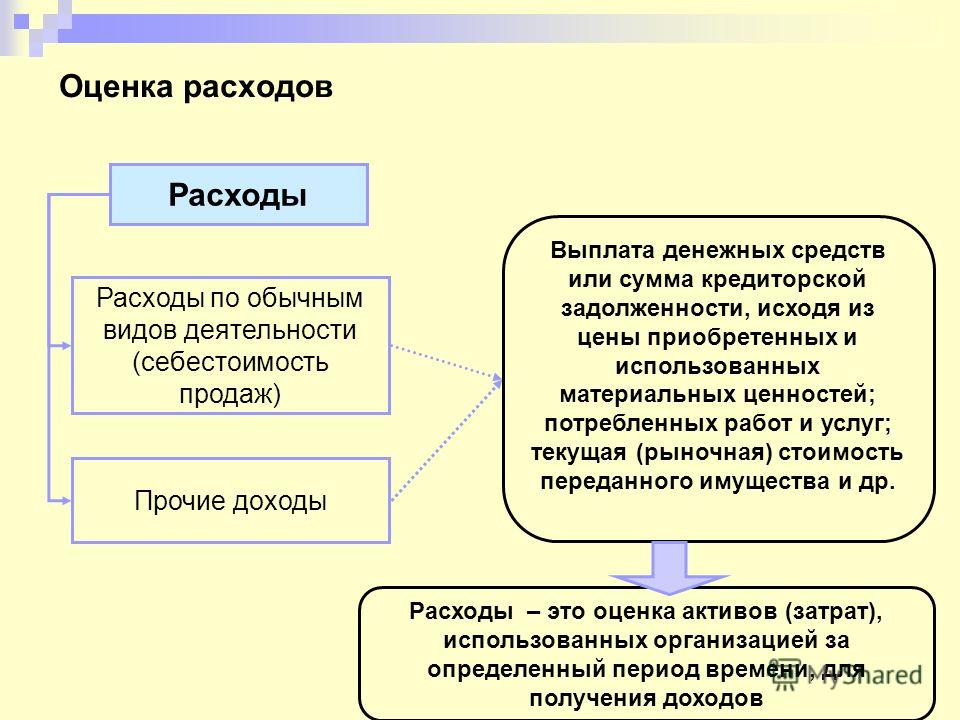

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные затраты или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении специальной, непрофильной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что бизнес может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей или сталкивается с проблемами в увеличение доли рынка в условиях конкуренции. Регулярный доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство использует имеющиеся ресурсы и активы для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) – (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными цифрами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данные мероприятия, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды коммерческой деятельности и необходимость отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Включенные в листинг компании следуют Многоступенчатому отчету о прибылях и убытках, Как мы вскоре увидим в следующем примере, такое разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой. Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Как мы вскоре увидим в следующем примере, такое разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой. Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Давайте посмотрим на последние годовые отчеты о прибылях и убытках двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о доходах

Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных одноразовых событий для получения чистой прибыли, применимой к обыкновенные акции. Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры для лучшего понимания.

Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры для лучшего понимания.

Раздел доходов

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoftза финансовый год, закончившийся 30 июня 2018 года, составила 72,007 миллиарда долларов.Он был получен путем вычета стоимости выручки (38,353 миллиарда долларов) из общей выручки (110,360 миллиарда долларов), полученной технологическим гигантом в течение финансового года.Около 35% общих продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 доллара / 500,343 доллара).12 Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для обеспечения эквивалентных продаж.

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитываются стоимость выручки (38,353 миллиарда долларов) и общая выручка (110,360 миллиарда долларов), чтобы прийти к отчетным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (НИОКР) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (НИОКР) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов из общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов – 75,302 долларов) = 35,058 миллиардов долларов.2 Эта цифра представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от продолжающейся деятельности

В следующем разделе, озаглавленном «Доход от продолжающихся операций», добавляются чистые прочие доходы или расходы (например, разовые доходы), процентные расходы и применимые налоги, чтобы получить чистый доход от продолжающихся операций (16,571 миллиарда долларов) для Microsoft, который составляет 60%.

После дисконтирования любых разовых событий рассчитывается значение чистой прибыли, применимой к обыкновенным акциям.Чистая прибыль Microsoft на 68% выше – 16,571 млрд долларов по сравнению с 9,862 млрд долларов у Walmart.12

В прибыли на акцию рассчитывается путем деления чистого показателя дохода на количестве средневзвешенных акций вобращении.С 7,7 миллиардами выпущенных акций Microsoft ее прибыль на акцию составляет 16,571 миллиарда долларов / 7,7 миллиарда = 2,15 доллара на акцию.2 Поскольку Walmart имеет 2,995 млрд акций в обращении, его прибыль на акцию составляет 3,29 доллара на акцию.1

Хотя розничный гигант превосходит технологического лидера по годовому доходу на акцию, у Microsoft были более низкие затраты на получение эквивалентной выручки, более высокая чистая прибыль от продолжающейся деятельности и более высокая чистая прибыль, применимая к обыкновенным акциям, по сравнению с Walmart.

Использование отчетов о доходах

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы донести до заинтересованных лиц подробную информацию о прибыльности и деловой активности компании, он также предоставляет подробные сведения о внутренней структуре компании для сравнения между различными предприятиями и секторами. Такие отчеты также готовятся чаще на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

Такие отчеты также готовятся чаще на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

На основе отчетов о прибылях и убытках руководство может принимать решения, например, о расширении географического охвата, увеличении продаж, увеличении производственных мощностей, увеличении использования или прямой продаже активов или закрытии отдела или линейки продуктов. Конкуренты также могут использовать их, чтобы получить представление о параметрах успеха компании и областях, в которых они заинтересованы, по мере увеличения расходов на НИОКР.

Кредиторы могут ограниченно использовать отчеты о прибылях и убытках, поскольку они больше озабочены будущими денежными потоками компании, а не ее прошлой прибыльностью. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения результатов за год и за квартал. Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или же руководству удалось контролировать операционные расходы без ущерба для рентабельности.

Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или же руководству удалось контролировать операционные расходы без ущерба для рентабельности.

Нижняя линия

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя операции компании, эффективность ее управления, возможные утечки, которые могут снизить прибыль, и то, насколько компания работает в соответствии с отраслевыми аналогами.

#Счто это такое и как рассчитать

Прибыль является одним из ключевых критериев деятельности предприятия, позволяющих оценить его эффективность. Чтобы правильно рассчитать и проанализировать балансовую прибыль, необходимо разбираться в данном понятии и владеть информацией о текущих показателях бизнеса.

Что такое балансовая прибыль, и какую роль она играет в развитии организации?

Понятие

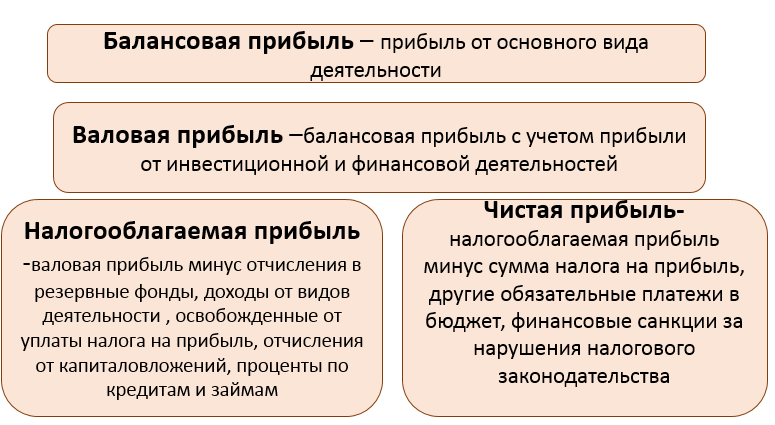

Балансовая прибыль – это одна из экономических величин, обозначающих эффективность работы предприятия, показатель его деятельности за отдельно взятый отчетный период.

Положительный результат определяется как прибыль, отрицательный – как убыток.

Понятие балансовая прибыль предприятия содержит три составляющих:

- Прибыль/убыток от продажи продукта основой деятельности фирмы;

- Финансовые результаты от реализации иных имущественных ценностей предприятия, не имеющих отношения к его уставной деятельности;

- Доходы/расходы по итогам внереализационных операций.

Основополагающим элементом признана прибыль от сбыта товаров или услуг по основной деятельности. Этот показатель совпадает с чистым доходом фирмы и образуется за счет продажи продуктов производства, оказания услуг или проведения работ.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы.

Остальные показатели – это результат переназначения созданных до этого доходов. Стоит более подробно рассмотреть каждый из них.

Стоит более подробно рассмотреть каждый из них.

Прибыль от продажи услуг и товаров

Прибыль или убыток от сбыта продукта предприятия – это основной элемент, учитываемый при образовании показателя балансовой прибыли.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%. Этот результат зависит от особенностей работы предприятия, характером оказываемых услуг или проведенных работ и принятых форм отчетности.

Например, если на предприятии товар производится в срок, превышающий отчетный период, то за прибыль по основной деятельности принимается себестоимость продукции.

Прибыль от прочей реализации

Под прочей реализацией понимается реализация основных фондов фирмы и других имущественных ценностей. Каждая организация владеет имуществом, которое числится на ее балансе.

Фирма вправе самостоятельно распоряжаться собственным имуществом по своему усмотрению – передавать его в фонды других предприятий, сдавать в аренду, продавать, упразднять. Такой собственностью может стать транспорт, производственное здание или иное сооружение, оборудование или иные ценности.

Такой собственностью может стать транспорт, производственное здание или иное сооружение, оборудование или иные ценности.

При этом прибыль или убыток подсчитывается путем вычета остаточной стоимости имущества из основного фонда из цены, установленной при реализации, с учетом затрат.

Финансовый результат внереализационных операций

Перечень внереализационной деятельности предприятия может быть довольно широким. Условно, к операциям такого характера относят те, что не учтены в уставе фирмы, не относятся к сбыту имущества предприятия или его основных средств.

Прибыль либо убыток по внереализационной деятельности рассчитывается из дохода за минусом расходов по операциям, попадающим под вышеописанное определение.

Основную часть такого дохода предприятие получает из долгосрочных или краткосрочных инвестиций, сдачи имущества в аренду. Последнее учитывается только в том случае, если предприятие не занимается сдачей в аренду по своей основной деятельности.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%.

Также к подобным доходам относятся:

- различные операционные излишки прошлых лет, полученные в результате перерасчетов;

- положительные разницы при расчетах в валюте;

- погашение убытков и задолженностей прошлых лет;

прочие операции.

По характеру таких доходов можно предположить, что в состав внереализационных операций часто входят убытки и расходы:

- отрицательные разницы при расчетах в валюте;

- материальные недостачи, которые выявила инвентаризация;

- производственный брак, аннулированные заказы;

- выявленные убытки истекшей давности, списание долгов, признанных безнадежными;

- убытки понесенные в результате непредвиденных внешних обстоятельств.

Анализ

Анализ динамики и состава балансовой прибыли осуществляется на основании отдельно взятого отчетного периода в сравнении с предыдущим временным отрезком.

Анализ заключается в оценке выполнения заданного плана деятельности предприятия. Оценка дается как обобщенная, так и детально развернутая, с всесторонним разбором каждого показателя балансовой прибыли.

К основным задачам анализа можно отнести:

- Выявление пробелов в работе предприятия, его слабых сторон;

- При невыполнении производственного плана – определение первопричины и источников;

- Выявление способов минимизации убытков и повышения прибыли.

Основная цель проведения анализа балансовой прибыли – повышение доходов предприятия и сокращение затрат.

Изучение состава балансовой прибыли в динамике ведется с учетом инфляции и роста среднерыночной стоимости продукции, производимой организацией.

Как произвести расчет

Определять балансовую прибыль (БП) следует способом суммирования основных ее показателей – прибыли от сбыта продукции (ПРП), прибыли от продажи имущества организации (ППР) и прибыли от внереализационных операций (ПРО).

На основе этого можно вывести формулу расчета балансовой прибыли:

БП=ПРП+ППР+ПВО.

Путем подстановки показателей балансовый прибыли в данную формулу, формируется финансовый результат организации. Если показатели определены как убыток, то перед ними ставится знак минуса.

Показатель ПРП формируется из вычета расходов на изготовление продукции и ее реализацию из суммы валового дохода, полученного от ведущей деятельности предприятия.

Также в этом показателе учитываются налоговые расходы, включающие акцизы на определенные группы товаров, тарифы на грузоперевозки и так далее.

Получаем формулу: ПРП=Вд-Зрп-Н.

Прибыль от прочей реализации (ППР) формируется по формуле: ППР=ВР-(ОС+РР), где ВР обозначает выручку от сбыта иных материальных ценностей или оказания прочих услуг, не включенных в уставную деятельность организации, РР – реализационные расходы, ОС – стоимость имущества.

Вывести общую формулу для определения суммы внереализационных прибылей или убытков не представляется возможным, так как перечень источников данной составляющей довольно обширен и разнороден.

Балансовая и чистая прибыль

В предпринимательской среде больший интерес вызывает показатель чистой прибыли, так как непрофессионалы часто ориентируются на данный финансовый результат для определения собственной успешности. Чистая прибыль включает в себя валовую прибыль, из которой вычитаются все расходы.

При этом балансовая прибыль фактически является показателем чистой прибыли, только без уплаты обязательных налоговых платежей. При этом налоги – это фиксированный расход предприятия, который зависит от государства, а никак не от стратегии предпринимателя.

В силу этого факта, важнейшим аналитическим показателем, позволяющим грамотно оценить эффективность деятельности фирмы, является именно балансовая прибыль.

Заключение

Балансовая прибыль – это прибыль, используемая для оценки результатов эффективности организации. Она является фундаментом экономического развития фирмы, так как с ее помощью можно подвести итоги деятельности в рамках отдельно взятого периода, сравнить показатели с другими временными отрезками, определить дальнейшие перспективы.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы. С помощью анализа балансовой прибыли получиться выявить слабые стороны продукции, оказываемых услуг, увидеть недочеты в работе управляющего персонала и администрации.

Результатом грамотно проведенного анализа балансовой прибыли в конечном счете станет стабильный результат со знаком плюс, что позволит выполнять обязательства перед государством, контрагентами и кредиторами, а также увеличит степень доверия к предприятию и принесет доход его владельцу.

Вариант просмотра документа без iframe — Просмотр документа

Номер документа по регистрации МЮ строгое соответствие

Вид документа ЛюбойАнкетаВременная инструкцияВременное положениеВременные нормативыВременные нормыВременные правилаВременный порядокВыпискаДекларацияДоговорДополненияЗаконЗаявлениеИзмененияИзменения и дополненияИнструкцияКлассификаторКлассификацияКодексКомментарийКоммюникеКонвенцияКонституцияКонцепцияМеморандумМероприятияМетодикаМетодические рекомендацииМетодические указанияМетодическое пособиеНоменклатураНормативыНормыОбращениеОграниченияОсновные направленияОсновные принципыПактПереченьПисьмоПлан счетовПоложениеПоправкаПорядокПостановлениеПравилаПриказПриложениеПримерное положениеПримерный договорПримерный уставПринципыПрограммаПротоколРазъяснениеРазъяснительное письмоРаспоряжениеРегламентРезолюцияРекомендацииРешениеСведенияСистемаСитуацияСоглашениеСообщениеСписокСправкаСтавкиСтандартСтратегияСтруктураТелеграммаТехнические требованияТиповое положениеТиповой договорТиповой контрактТиповой проспектТиповой финансовый планТребованиеУказУказанияУсловияУставФормаХартия

Документы:- Все

- действующие

- утратившие силу

- Русский

- Ўзбекча

- Оба языка

- любая дата

- точная дата

- период

- —

Принявший орган:

Любой

Агентство «Узархив»

Агентство «Узкоммунхизмат»

Агентство информации и массовых коммуникаций

Агентство по внешним экономическим связям

Агентство по интеллектуальной собственности

Агентство по популяризации изучения иностранных языков при Кабинете Министров

Агентство по противодействию коррупции Республики Узбекистан

Агентство по развитию рынка капитала

Агентство по управлению государственными активами

АК Пахта Банк

АКБК «Турон»

Антимонопольный комитет

Ассоциация дехканских и фермерских хозяйств

Ассоциация ”Химпром”

Банк «Замин»

Верховный Совет

Верховный суд

Высшая аттестационная комиссия при КМ РУз

Высший хозяйственный суд

ГАЖК ”Узбекистон темир йуллари”

Генеральная Ассамблея Организации Объединенных Наций

Генеральная прокуратура

Главное архивное управление при КМ РУз

Главное государственное налоговое управление при КМ РУз

Главное налоговое управление г. Ташкента

Главное таможенное управление Государственного налогового комитета

Главное управление геодезии, картографии и государственного кадастра

Главное управление Государственного страхования

Главное управление ЦБ РУз по г.Ташкенту

Главный вычислительный центр

Главный государственный санитарный врач

Госавианадзор (Государственная инспекция по надзору за безопасностью полетов)

Госгортехнадзор

Госкомконкуренции

Государственная инспекция «Саноатгеоконтехназорат»

Государственная инспекция «Саноатконтехназорат»

Государственная инспекция по карантину растений при КМ

Государственная инспекция по надзору за качеством образования при Кабинете Министров

Государственная инспекция по пожарному надзору

Государственная комиссия по контролю за наркотиками

Государственная комиссия по приему в образовательные учреждения

Государственная комиссия по радиочастотам

Государственная межведомственная комиссия по внедрению контрольно-кассовых машин

Государственное патентное ведомство

Государственный банк

Государственный комитет ветеринарии и развития животноводства РУз

Государственный комитет ветеринарии Республики Узбекистан

Государственный комитет по автомобильным дорогам

Государственный комитет по архитектуре и строительству

Государственный комитет по геологии и минеральным ресурсам

Государственный комитет по демонополизации и развитию конкуренции

Государственный комитет по земельным ресурсам

Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру

Государственный комитет по инвестициям

Государственный комитет по лесному хозяйству

Государственный комитет по науке и технике

Государственный комитет по охране природы

Государственный комитет по печати

Государственный комитет по приватизации, демонополизации и развитию конкуренции

Государственный комитет по прогнозированию и статистике

Государственный комитет по развитию туризма

Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции

Государственный комитет по статистике

Государственный комитет по управлению государственным имуществом

Государственный комитет по физической культуре и спортуєє

Государственный комитет по экологии и охране окружающей среды

Государственный комитет промышленной безопасности

Государственный комитет связи, информатизации и телекоммуникационных технологий

Государственный ком

Государственный комитете по лесному хозяйству

Государственный налоговый комитет

Государственный таможенный комитет

Государственный центр тестирования при Кабинете Министров

Законодательная палата Олий Мажлиса

Интеграционный Комитет ЕврАзЭС

Кабинет Министров

Комиссия по лицензированию в сфере транспорта и связи

Комитет по делам об экономической несостоятельности предприятий

Комитет по демонополизации и развитию конкуренции при Министерстве финансов

Комитет по координации развития науки и технологий при КМ РУз

Комитет по охране Государственной границы

Комитет по управлению государственными резервами

Конституционный суд

Межгосударственный Совет ЕврАзЭС

Международная организация труда

Международный фонд экологии и здоровья «Экосан»

Министерство внешней торговли

Министерство внешних экономических связей

Министерство внешних экономических связей, инвестиций и торговли

Министерство внутренних дел

Министерство водного хозяйства

Министерство высшего и среднего специального образования

Министерство дошкольного образования

Министерство занятости и трудовых отношений

Министерство здравоохранения

Министерство инвестиций и внешней торговли

Министерство инновационного развития

Министерство иностранных дел

Министерство коммунального обслуживания

Министерство макроэкономики и статистики

Министерство народного образования

Министерство обороны

Министерство по делам культуры

Министерство по делам культуры и спорта

Министерство по развитию информационных технологий и коммуникаций

Министерство по чрезвычайным ситуациям

Министерство связи

Министерство сельского и водного хозяйства

Министерство сельского хозяйства

Министерство социального обеспечения

Министерство строительства

Министерство транспорта

Министерство труда

Министерство труда и социальной защиты населения

Министерство физической культуры и спорта

Министерство финансов

Министерство экономики

Министерство экономики и промышленности

Министерство экономического развития и сокращения бедности

Министерство энергетики

Министерство энергетики и электрификации

Министерство юстиции

НАК «Узбекистон хаво йуллари»

Народный банк

Национальная гвардия

Национальная компания «Узбектуризм»

Национальная палата инновационного здравоохранения

Национальное агентство «Узбеккино»

Национальное агентство проектного управления при Президенте

Национальный банк

Национальный банк внешнеэкономической деятельности

Олий Мажлис

Организация Объединенных Нацийјј

Палата товапроизводителей и предпринимателей

Пенсионный фонд

Правительственная комиссия по вопросам банкротства и санации предприятий

Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей

Президент Республики Узбекистан

Республиканская комиссия по вопросам развития экспортного потенциала регионов и отраслей республики

Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан

Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ

П

Республиканская фондовая биржа «Ташкент»

Республиканский совет по координации деятельности контролирующих органов

Республиканский фонд «Махалля»

Сберегательный банк

Сенат Олий Мажлиса

Служба государственной безопасности

Служба национальной безопасности

Совет глав государств — членов ШОС

Совет глав государств СНГ

Совет глав правительств СНГ

Совет по железнодорожному транспорту СНГ

Совет Федерации профсоюзов Узбекистана

Счетная палата

Ташкентский городской Кенгаш народных депутатов

Узавтойул (Государственно-акционерная компания)

Узавтойул (Концерн)

Узавтотранс

Узбеклегпром

Узбекнефтегаз

Узбексавдо

Узбекская республиканская товарно-сырьевая биржа

Узбекский государственный центр стандартизации, метрологии и сертификации

Узбекское агентство автомобильного и речного транспорта

Узбекское агентство автомобильного транспорта

Узбекское агентство по печати и информации

Узбекское агентство почты и телекоммуникаций

Узбекское агентство связи и информатизации

Узбекское агентство стандартизации, метрологии и сертификации

Узбекэнерго

Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок)

Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ

Узгосрезерв

Узгосстандарт

Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике)

Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике)

Узжилсбербанк

Узнефтепродукт

Узоптбиржеторг

Узоптплодоовощ

Узплодоовощвинпром

Узтрансгаз

Узфармсаноат

Узхлебопродукт

Узхлопкопром

Фонд социального страхования при Кабинете Министров Республики Узбекистан

Хоким г.

Ташкента

Главное таможенное управление Государственного налогового комитета

Главное управление геодезии, картографии и государственного кадастра

Главное управление Государственного страхования

Главное управление ЦБ РУз по г.Ташкенту

Главный вычислительный центр

Главный государственный санитарный врач

Госавианадзор (Государственная инспекция по надзору за безопасностью полетов)

Госгортехнадзор

Госкомконкуренции

Государственная инспекция «Саноатгеоконтехназорат»

Государственная инспекция «Саноатконтехназорат»

Государственная инспекция по карантину растений при КМ

Государственная инспекция по надзору за качеством образования при Кабинете Министров

Государственная инспекция по пожарному надзору

Государственная комиссия по контролю за наркотиками

Государственная комиссия по приему в образовательные учреждения

Государственная комиссия по радиочастотам

Государственная межведомственная комиссия по внедрению контрольно-кассовых машин

Государственное патентное ведомство

Государственный банк

Государственный комитет ветеринарии и развития животноводства РУз

Государственный комитет ветеринарии Республики Узбекистан

Государственный комитет по автомобильным дорогам

Государственный комитет по архитектуре и строительству

Государственный комитет по геологии и минеральным ресурсам

Государственный комитет по демонополизации и развитию конкуренции

Государственный комитет по земельным ресурсам

Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру

Государственный комитет по инвестициям

Государственный комитет по лесному хозяйству

Государственный комитет по науке и технике

Государственный комитет по охране природы

Государственный комитет по печати

Государственный комитет по приватизации, демонополизации и развитию конкуренции

Государственный комитет по прогнозированию и статистике

Государственный комитет по развитию туризма

Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции

Государственный комитет по статистике

Государственный комитет по управлению государственным имуществом

Государственный комитет по физической культуре и спортуєє

Государственный комитет по экологии и охране окружающей среды

Государственный комитет промышленной безопасности

Государственный комитет связи, информатизации и телекоммуникационных технологий

Государственный ком

Государственный комитете по лесному хозяйству

Государственный налоговый комитет

Государственный таможенный комитет

Государственный центр тестирования при Кабинете Министров

Законодательная палата Олий Мажлиса

Интеграционный Комитет ЕврАзЭС

Кабинет Министров

Комиссия по лицензированию в сфере транспорта и связи

Комитет по делам об экономической несостоятельности предприятий

Комитет по демонополизации и развитию конкуренции при Министерстве финансов

Комитет по координации развития науки и технологий при КМ РУз

Комитет по охране Государственной границы

Комитет по управлению государственными резервами

Конституционный суд

Межгосударственный Совет ЕврАзЭС

Международная организация труда

Международный фонд экологии и здоровья «Экосан»

Министерство внешней торговли

Министерство внешних экономических связей

Министерство внешних экономических связей, инвестиций и торговли

Министерство внутренних дел

Министерство водного хозяйства

Министерство высшего и среднего специального образования

Министерство дошкольного образования

Министерство занятости и трудовых отношений

Министерство здравоохранения

Министерство инвестиций и внешней торговли

Министерство инновационного развития

Министерство иностранных дел

Министерство коммунального обслуживания

Министерство макроэкономики и статистики

Министерство народного образования

Министерство обороны

Министерство по делам культуры

Министерство по делам культуры и спорта

Министерство по развитию информационных технологий и коммуникаций

Министерство по чрезвычайным ситуациям

Министерство связи

Министерство сельского и водного хозяйства

Министерство сельского хозяйства

Министерство социального обеспечения

Министерство строительства

Министерство транспорта

Министерство труда

Министерство труда и социальной защиты населения

Министерство физической культуры и спорта

Министерство финансов

Министерство экономики

Министерство экономики и промышленности

Министерство экономического развития и сокращения бедности

Министерство энергетики

Министерство энергетики и электрификации

Министерство юстиции

НАК «Узбекистон хаво йуллари»

Народный банк

Национальная гвардия

Национальная компания «Узбектуризм»

Национальная палата инновационного здравоохранения

Национальное агентство «Узбеккино»

Национальное агентство проектного управления при Президенте

Национальный банк

Национальный банк внешнеэкономической деятельности

Олий Мажлис

Организация Объединенных Нацийјј

Палата товапроизводителей и предпринимателей

Пенсионный фонд

Правительственная комиссия по вопросам банкротства и санации предприятий

Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей

Президент Республики Узбекистан

Республиканская комиссия по вопросам развития экспортного потенциала регионов и отраслей республики

Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан

Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ

П

Республиканская фондовая биржа «Ташкент»

Республиканский совет по координации деятельности контролирующих органов

Республиканский фонд «Махалля»

Сберегательный банк

Сенат Олий Мажлиса

Служба государственной безопасности

Служба национальной безопасности

Совет глав государств — членов ШОС

Совет глав государств СНГ

Совет глав правительств СНГ

Совет по железнодорожному транспорту СНГ

Совет Федерации профсоюзов Узбекистана

Счетная палата

Ташкентский городской Кенгаш народных депутатов

Узавтойул (Государственно-акционерная компания)

Узавтойул (Концерн)

Узавтотранс

Узбеклегпром

Узбекнефтегаз

Узбексавдо

Узбекская республиканская товарно-сырьевая биржа

Узбекский государственный центр стандартизации, метрологии и сертификации

Узбекское агентство автомобильного и речного транспорта

Узбекское агентство автомобильного транспорта

Узбекское агентство по печати и информации

Узбекское агентство почты и телекоммуникаций

Узбекское агентство связи и информатизации

Узбекское агентство стандартизации, метрологии и сертификации

Узбекэнерго

Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок)

Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ

Узгосрезерв

Узгосстандарт

Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике)

Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике)

Узжилсбербанк

Узнефтепродукт

Узоптбиржеторг

Узоптплодоовощ

Узплодоовощвинпром

Узтрансгаз

Узфармсаноат

Узхлебопродукт

Узхлопкопром

Фонд социального страхования при Кабинете Министров Республики Узбекистан

Хоким г. Ташкента

Хоким Ташкентской области

Художественная академия Узбекистана

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Ташкента

Хоким Ташкентской области

Художественная академия Узбекистана

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Текст в названии документа: Текст в документе:

Результаты 2-го квартала 2020 г.

Негативное влияние пандемии COVID-19. Завершение передачи подразделения «Электрические сети»

· Объем заказов — 6,1 млрд долл. США, снижение на 18%; сопоставимое снижение на 14%1

· Выручка — 6,2 млрд долл. США, снижение на 14%; сопоставимое снижение на 10%

· Доходы от основной деятельности — 571 млн долл. США, маржа 9,3%

· Операционная прибыль до уплаты налогов — 651 млн долл. США, маржа 10,6%

· Чистая прибыль — 319 млн долл. США, рост на 398%2

· Базовая прибыль в расчете на акцию (EPS) — 0,15 долл. США, рост на 398%; операционная прибыль в расчете на акцию (EPS) — 0,22 долл. США, снижение на 35%

· Денежный поток от операционной деятельности — 680 млн долл. США; ожидается непрерывное получение денежных средств в течение всего года

· Передача подразделения «Электрические сети» завершена 1 июля

· Как планировалось, чистые денежные поступления будут возвращены акционерам

«Как и ожидалось, на результаты второго квартала сильно повлияла пандемия COVID-19. Кроме того, мы сосредоточили свое внимание на мероприятиях по снижению затрат и обеспечению некоторой устойчивости. Операционная рентабельность Группы превысила наши ожидания, причем подразделение «Электропривод» показало особенно хорошие результаты, — сказал Бьорн Розенгрен, исполнительный директор ABB. — Однако неопределенность по-прежнему сохраняется, и мы все еще видим некоторые сложности, ожидающие нас в следующих кварталах. Но, в целом, наш путь вперед ясен. Мы продолжим внедрять новую операционную модель, пересмотрим наш бизнес-портфель и начнем программу обратного выкупа акций».

Кроме того, мы сосредоточили свое внимание на мероприятиях по снижению затрат и обеспечению некоторой устойчивости. Операционная рентабельность Группы превысила наши ожидания, причем подразделение «Электропривод» показало особенно хорошие результаты, — сказал Бьорн Розенгрен, исполнительный директор ABB. — Однако неопределенность по-прежнему сохраняется, и мы все еще видим некоторые сложности, ожидающие нас в следующих кварталах. Но, в целом, наш путь вперед ясен. Мы продолжим внедрять новую операционную модель, пересмотрим наш бизнес-портфель и начнем программу обратного выкупа акций».

Результаты Группы за 2-й квартал 2020 г.

Краткое описание

Пандемия COVID-19 привела к ухудшению условий ведения торговли во втором квартале. Наряду с резким падением спроса в сферах с коротким производственным циклом, что привело к снижению объемов продукции, отрасль по установке и обслуживанию систем столкнулась с обширными ограничениями мобильности. В связи с этим заказы и доходы за второй квартал (по сравнению с аналогичным периодом предыдущего года) значительно снизились по всей Группе. Подразделение «Электропривод» показало более высокие результаты. Этому способствовали быстрое восстановление экономики в Китае и реализация невыполненных заказов. Несмотря на значительное снижение затрат, операционная рентабельность в подразделениях «Электрооборудование», «Промышленная автоматизация», а также «Робототехника и дискретная автоматизация» по сравнению с аналогичным периодом предыдущего года снизилась, в то время как подразделение «Электропривод» повысило рентабельность в годовом исчислении.

Подразделение «Электропривод» показало более высокие результаты. Этому способствовали быстрое восстановление экономики в Китае и реализация невыполненных заказов. Несмотря на значительное снижение затрат, операционная рентабельность в подразделениях «Электрооборудование», «Промышленная автоматизация», а также «Робототехника и дискретная автоматизация» по сравнению с аналогичным периодом предыдущего года снизилась, в то время как подразделение «Электропривод» повысило рентабельность в годовом исчислении.

Заказы

В этом квартале объем заказов сократился на 18% (сопоставимое снижение на 14%) по сравнению с аналогичным периодом предыдущего года. Чистое негативное влияние пересчета иностранной валюты и изменения портфеля составило 2 %. Количество невыполненных заказов в конце квартала снизилось на 1% (сопоставимое снижение на 5%).

Объем заказов по регионам

· Объем заказов из Европы сократился на 18% (сопоставимое снижение на 14%). В большинстве стран объем заказов существенно снизился, главным образом из-за введения режима самоизоляции. Объем заказов снизился на 4% в Германии (сопоставимое снижение на 2%), на 4% в Великобритании (сопоставимое снижение на 1%) и на 3% в Швейцарии (сопоставимое снижение на 4%). Объем заказов существенно упал в Италии — на 13% (сопоставимое снижение на 9%). В Финляндии, Норвегии, Испании и Нидерландах сокращение количества заказов оказалось еще значительнее. При этом в Швеции объем заказов вырос на 9% (сопоставимый рост на 11%).

В большинстве стран объем заказов существенно снизился, главным образом из-за введения режима самоизоляции. Объем заказов снизился на 4% в Германии (сопоставимое снижение на 2%), на 4% в Великобритании (сопоставимое снижение на 1%) и на 3% в Швейцарии (сопоставимое снижение на 4%). Объем заказов существенно упал в Италии — на 13% (сопоставимое снижение на 9%). В Финляндии, Норвегии, Испании и Нидерландах сокращение количества заказов оказалось еще значительнее. При этом в Швеции объем заказов вырос на 9% (сопоставимый рост на 11%).

· Количество заказов из Северной и Южной Америки сократилось на 26% (сопоставимое снижение на 23%), причем снижение было зафиксировано почти во всех странах. В США объем заказов сократился на 25% (сопоставимое снижение на 23%).

· В Азии, на Ближнем Востоке и в Африке объем заказов снизился на 11% (сопоставимое снижение на 5%). При этом наиболее заметное падение на 40% (сопоставимое снижение на 33%) было зафиксировано в Индии. В Китае спрос постепенно улучшался. Во втором квартале объем заказов снизился на 3% (сопоставимое снижение на 3%) в годовом исчислении.

Во втором квартале объем заказов снизился на 3% (сопоставимое снижение на 3%) в годовом исчислении.

Обзор рынка сбыта

· В отдельных отраслях отмечалось сокращение заказов на большинстве рынков сбыта. При этом значительно снизилось количество заказов в автомобильной и связанной с автомобильным сектором промышленности, а также в отрасли машиностроения. Кроме того, были затронуты компьютерная промышленность, индустрия связи, а также производство бытовой техники и электроники. Однако к концу квартала они демонстрировали уже более благоприятные показатели.

· В этом квартале резко упали результаты в обрабатывающей промышленности. Деятельность в сфере услуг была серьезно ограничена режимом самоизоляции, а также сокращением операционных расходов клиентов. Кроме того, многие капитальные проекты были отложены в связи с адаптацией клиентов к более мягким перспективам в отношении спроса.

· В сфере транспорта и инфраструктуры продолжилось инвестирование в железнодорожную отрасль, электротранспорт, водоснабжение и водоотведение, а также в центры обработки данных. Кроме того, сохранился уровень заказов в сфере распределительных электрических сетей. Однако резко сократилась деятельность в области судостроения и возобновляемых источников энергии.

Кроме того, сохранился уровень заказов в сфере распределительных электрических сетей. Однако резко сократилась деятельность в области судостроения и возобновляемых источников энергии.

· Строительство было сильно ограничено режимом самоизоляции.

Выручка

Выручка снизилась на 14% (сопоставимое снижение на 10%) в годовом исчислении. Чистое негативное влияние пересчета иностранной валюты и изменения портфеля составило 2 %. Отношение величины размещенных заказов к осуществленным поставкам составило 0,98х по сравнению с 1,03х в аналогичном периоде предыдущего года.

Доходы от основной деятельности и операционная прибыль до уплаты налогов

Доходы от основной деятельности возросли на 364% и составили 571 млн долл. США. По сравнению с предыдущим годом, такой результат обусловлен главным образом отсутствием расходов, запланированных в 2019 г. в связи с продажей бизнеса по производству инверторов для солнечных батарей. Росту доходов также способствовал получение чистой прибыли в размере 86 млн. долл. США, связанной с временными разницами по сырьевым товарам и иностранной валюте, а также снижение расходов по реструктуризации и интеграции.

долл. США, связанной с временными разницами по сырьевым товарам и иностранной валюте, а также снижение расходов по реструктуризации и интеграции.

Операционная прибыль до уплаты налогов снизилась на 21% (20% в местных валютах) и составила 651 млн долл. США. Маржа операционной прибыли до уплаты налогов составила 10,6 %, что на 90 базисных пунктов ниже по сравнению с прошлым годом. Прибыльность в подразделении «Электропривод» выросла, в то время как все другие направления бизнеса сообщили о падении прибыльности по сравнению с предыдущим периодом несмотря на значительное снижение затрат. Основной причиной спада является уменьшение объемов. Корпоративные и прочие расходы, включая неокупаемые издержки в размере 19 млн долл. США, снизились по сравнению с предыдущим периодом.

Чистая прибыль и базовая прибыль в расчете на акцию

Чистая прибыль от продолжающейся деятельности значительно возросла и составила 395 млн долл. США. Это обусловлено главным образом отсутствием упомянутых выше расходов, связанных с продажей бизнеса по производству инверторов для солнечных батарей. Эффективная налоговая ставка Группы составила 24,8 %. Убытки от прекращенной деятельности составили 49 млн долл. США. Такой результат вызван существенными внереализационными пенсионными отчислениями, а также снижением операционных показателей, главным образом из-за пандемии COVID-19.

Эффективная налоговая ставка Группы составила 24,8 %. Убытки от прекращенной деятельности составили 49 млн долл. США. Такой результат вызван существенными внереализационными пенсионными отчислениями, а также снижением операционных показателей, главным образом из-за пандемии COVID-19.

Чистая прибыль Группы, приходящаяся на компанию ABB, составила 319 млн долл. США, а базовая прибыль в расчете на акцию — 0,15 долл. США, что на 398% выше по сравнению с прошлым годом. Операционная прибыль в расчете на акцию составила 0,22 долл. США, что на 35 % меньше по сравнению с прошлым годом.

Денежный поток от операционной деятельности

Денежный поток от операционной деятельности составил около 680 млн долл. США против 0 млн долл. США во втором квартале 2019 г. Несмотря на снижение деловой активности, денежный поток от продолжающейся операционной деятельности существенно увеличился. При этом денежный поток от прекращенной деятельности составил 32 млн долл. США.

Денежный поток от продолжающейся операционной деятельности поддерживался главным образом временными разницами по стимулирующим выплатам работникам, которые были выплачены в первом квартале текущего года, а не во втором квартале, как это было в прошлом году. Кроме того, улучшение показателей денежного потока связано со сроками уплаты налогов и благоприятного движения чистого оборотного капитала. Чистый оборотный капитал в процентах от выручки на конец квартала составил 12,6 %.

Кроме того, улучшение показателей денежного потока связано со сроками уплаты налогов и благоприятного движения чистого оборотного капитала. Чистый оборотный капитал в процентах от выручки на конец квартала составил 12,6 %.

Результаты по направлениям бизнеса за 2-й квартал 2020 г.

Все комментарии по направлениям бизнеса относятся к результатам второго квартала в годовом исчислении.

Электрооборудование

· На объем заказов повлияло падение спроса в сферах с коротким производственным циклом, в том числе на строительном рынке, а также существенное снижение цен на нефть, газ и возобновляемые источники энергии. Некоторые сферы, включая распределительные электрические сети, железные дороги, электротранспорт и центры обработки данных, сохранили относительную устойчивость. Сокращение спроса зафиксировано во всех регионах, причем спрос в Северной и Южной Америке существенно пострадал от пандемии COVID-19.

· Доходы снизились из-за ослабления бизнеса с коротким производственным циклом, а также ограниченной проектной деятельности, главным образом в области решений для распределения.

· Сокращение прибыльности было вызвано в основном снижением объемов заказов. Оно было частично смягчено поддерживающими инициативами по снижению затрат и устойчивым ценообразованием, а также постоянным оборотом GEIS и направления установочных продуктов, которые по-прежнему показывают хорошие результаты.

Промышленная автоматизация

· Уровень заказов отражает резкий спад в энергетической и перерабатывающей промышленности, а также падение в судостроительной отрасли, даже с учетом того, что в этой области было несколько крупных заказов. Объем заказов был ниже во всех регионах, включая серьезное падение в Северной и Южной Америке.

· На показатели выручки повлияло существенное сокращение отношения величины размещенных заказов к осуществленным поставкам, особенно в области услуг, пострадавших от ограничения мобильности.

· Помимо снижения объемов, падение прибыльности обуславливалось недостаточным поглощением и неблагоприятным сочетанием факторов, главным образом из-за снижения объема услуг.

Электропривод

· Широкомасштабный спад в отраслях с коротким производственным циклом повлиял на количество заказов, даже несмотря на, что в железнодорожном и химическом секторах объем заказов оставался нормальным. Количество заказов в Северной и Южной Америке резко упало. Однако падение было в значительной степени компенсировано стремительным восстановлением экономики в Китае.

· Устойчивое получение выручки в основном основывается на реализации невыполненных заказов.

· Увеличение прибыльности было обусловлено значительным сокращением затрат и благоприятным сочетанием факторов.

Робототехника и дискретная автоматизация

· На фоне жесткой базы сравнения для крупных заказов показатели выручки подразделения «Робототехника и дискретная автоматизация», как и ожидалось, резко снизились. Уровень активности существенно снизился на ключевых рынках сбыта, включая автомобилестроение, промышленность в целом и машиностроение. В Европе и Америке объем заказов резко упал, в то время как спрос в Азии, на Ближнем Востоке и в Африке оставался слабым.

· На выручку сильно повлияло снижение деловой активности в сфере систем и услуг, а также снижение объемов производства.

· Сокращение прибыльности отражает резкое снижение объема, которое перевесило эффект от действий по оптимизации затрат.

Корпоративное и прочие подразделения

· Снижение операционной прибыли до уплаты налогов корпоративного и прочих подразделений достигло отметки -134 млн долл. США. По сравнению с предыдущим годом этот показатель отражает снижение неокупаемых издержек и текущих корпоративных расходов.

· Во втором квартале 2020 г. были признаны неокупаемые издержки в размере 19 млн долл. США, что повлияло на снижение маржи операционной прибыли до уплаты налогов на 30 базисных пунктов.

Объем заказов и выручка корпоративного и прочих подразделений в основном представляют собой межотраслевые исключения.

Оптимизация структуры капитала

Первого июля 2020 г. компания ABB, как и планировалось, передала 80,1% своего подразделения «Электрические сети» компании Hitachi. Этот шаг является важным этапом в программе трансформации компании, объявленной в декабре 2018 г.

Этот шаг является важным этапом в программе трансформации компании, объявленной в декабре 2018 г.

ABB обязуется вернуть акционерам чистые денежные поступления от продажи подразделения «Электрические сети» в размере 7,6–7,8 млрд долл. США. Сначала ABB планирует запустить программу выкупа акций в размере 10% от уставного капитала компании. Данная программа начнется в ближайшее время. Она охватит порядка 180 млн акций, в дополнение к уже выкупленным собственным акциям.

Кроме того, в рамках общей программы оптимизации структуры капитала ABB полностью погасила краткосрочный возобновляемый кредит в размере 2 млрд евро, использованный для укрепления ликвидности на фоне пандемии COVID-19. Группа планирует предпринимать дальнейшие действия по сокращению доли заемных средств, включая пересмотр некоторых пенсионных структур с установленными выплатами, а также погашение облигаций на сумму 1 млрд евро со сроком погашения в октябре 2020 г. ABB стремится сохранить свой кредитный рейтинг на уровне «A».

«Оптимизация структуры капитала ABB в ближайшие годы будет сосредоточена на доходности акционеров. Это будет возможно за счет реализации программы выкупа акций, а также улучшения профиля рисков и финансовых затрат компании с помощью эффективной стратегии сокращения доли заемных средств. В эти сложные времена у ABB есть устойчивая финансовая структура и надежное финансовое положение» — сказал Тимо Ихамуотила, финансовый директор ABB.

Процесс трансформации

Десятого июня 2020 г. исполнительный директор ABB представил инвесторам свои первые прогнозы и описал дальнейший путь ABB по созданию ценности для акционеров, заказчиков и сотрудников. В соответствии с новым принципом работы ABB Группа намерена ускорить переход к полностью децентрализованной операционной модели. Новая структура компании будет включать четыре основных направлений: «Электрооборудование», «Промышленная автоматизация», «Электропривод», «Робототехника и дискретная автоматизация» — и 18 подразделений, в основе которых будет лежать принцип бережливого корпоративного управления. В дальнейшем 18 подразделений будут нести полную ответственность за свои доходы и расходы, а также операционный баланс. Руководство ABB будет уделять первоочередное внимание улучшению финансовых показателей группы с четкой ориентацией на прибыльность для неэффективных подразделений, а также активному управлению портфелем ценных бумаг. В третьем квартале 2020 г. будет внедрена новая система показателей на уровне подразделений, использующая стандартизированные ключевые показатели эффективности для оценки производительности и обеспечения непрерывного совершенствования. ABB находится на пути к более быстрому достижению показателя чистой экономии в размере ~500 млн долл. США в год с помощью программы упрощения ABB-OS.

В дальнейшем 18 подразделений будут нести полную ответственность за свои доходы и расходы, а также операционный баланс. Руководство ABB будет уделять первоочередное внимание улучшению финансовых показателей группы с четкой ориентацией на прибыльность для неэффективных подразделений, а также активному управлению портфелем ценных бумаг. В третьем квартале 2020 г. будет внедрена новая система показателей на уровне подразделений, использующая стандартизированные ключевые показатели эффективности для оценки производительности и обеспечения непрерывного совершенствования. ABB находится на пути к более быстрому достижению показателя чистой экономии в размере ~500 млн долл. США в год с помощью программы упрощения ABB-OS.

В ноябре 2020 г. ABB планирует провести День рынков капитала, где можно будет получить более подробную информацию об эволюции портфеля и стратегиях бизнес-направлений и подразделений, а также узнать о целях ABB в области устойчивого развития на период до 2030 г.

Краткосрочный прогноз

В 2020 г. ожидается спад мировой экономики после резкого негативного влияния пандемии COVID-19. Несмотря на беспрецедентные стимулы со стороны правительств и центральных банков по всему миру и восстановление экономической активности в Китае во втором квартале, макроэкономические показатели продолжают демонстрировать глубокую глобальную рецессию с неопределенностью относительно темпов восстановления. Многие страны по-прежнему сталкиваются с постоянными или новыми ограничениями с ожидаемыми долгосрочными экономическими последствиями.

ожидается спад мировой экономики после резкого негативного влияния пандемии COVID-19. Несмотря на беспрецедентные стимулы со стороны правительств и центральных банков по всему миру и восстановление экономической активности в Китае во втором квартале, макроэкономические показатели продолжают демонстрировать глубокую глобальную рецессию с неопределенностью относительно темпов восстановления. Многие страны по-прежнему сталкиваются с постоянными или новыми ограничениями с ожидаемыми долгосрочными экономическими последствиями.

COVID-19 продолжает оказывать влияние на краткосрочные перспективы многих рынков сбыта, особенно в нефтегазовой отрасли, традиционной энергетике, автомобилестроении, судостроении и строительстве. Некоторые сферы, такие как распределение электроэнергии, транспорт, центры обработки данных, а также пищевая промышленность, продолжают демонстрировать относительную устойчивость.

По-прежнему непонятно, возможно ли ослабление влияния COVID-19. На этом фоне в третьем квартале ABB ожидает некоторое повышение количества заказов по сравнению с прошлым годом. Предполагается, что пандемия COVID-19 продолжит оказывать значительное влияние на доходы в годовом исчислении. В лучшем случае они немного возрастут в четвертом квартале.

Предполагается, что пандемия COVID-19 продолжит оказывать значительное влияние на доходы в годовом исчислении. В лучшем случае они немного возрастут в четвертом квартале.

Поскольку ABB продолжает адаптировать свою операционную и стоимостную базу для обеспечения прибыльности, она ожидает, что ее операционная маржа будет постоянно расти. Компания ожидает стабильный приток наличных денег в течение всего года.

Дополнительная информация

Пресс-релиз по итогам 2-го квартала 2020 г. и презентации доступны в информационном центре ABB по адресу www.abb.com/news и на странице по связям с инвесторами по адресу www.abb.com/investorrelations . Конференц-звонок и веб-трансляция для аналитиков и инвесторов запланированы на сегодня. Начало в 10:00 утра по Центральноевропейскому летнему времени (9:00 утра по Британскому летнему времени). Чтобы предварительно зарегистрироваться для участия в конференц-звонке или присоединиться к веб-трансляции, перейдите на сайт ABB: www. abb.com/investorrelations Запись будет доступна после мероприятия на веб-сайте ABB.

abb.com/investorrelations Запись будет доступна после мероприятия на веб-сайте ABB.

ABB (ABBN: SIX Swiss Ex) — ведущая в мире технологическая компания, которая способствует трансформации общества и промышленности для достижения более продуктивного и устойчивого будущего. Включив программные продукты в свой портфель электрооборудования, робототехники, систем автоматизации и электроприводов, ABB расширяет границы технологий, стремясь поднять производительность на новый уровень. Сегодня историю успеха и высокоэффективной операционной деятельности ABB, насчитывающей более 130 лет, продолжают 110 000 специалистов более чем в 100 странах.

Важное замечание о прогностической информации

Настоящий пресс-релиз содержит прогнозы, а также другие заявления, касающиеся перспектив нашего бизнеса, в том числе в разделах «Оптимизация структуры капитала», «Процесс трансформации» и «Краткосрочный прогноз». Эти заявления основаны на существующих ожиданиях, оценках и прогнозах компании в отношении факторов, способных оказывать влияние на наши будущие результаты, экономические условия в мире, а также экономические условия в регионах и отраслях, являющихся основными рынками для компании ABB. Эти ожидания, оценки и прогнозы, как правило, носят общий характер и идентифицируются с помощью утверждений, содержащих такие слова и фразы, как «ожидается», «считается», «по оценкам», «задачи», «намерения», «цели» или подобные им. Тем не менее существует немало рисков и неопределенностей, многие из которых находятся вне нашего контроля, которые могут привести к существенному отличию фактически полученных нами результатов от прогностической информации и заявлений, сделанных в данном пресс-релизе, и которые могут повлиять на нашу способность достичь какой-либо одной или всех заявленных нами целей. Важные факторы, которые способны причиной таких отличий, включают, среди прочего, деловые риски, связанные с нестабильной глобальной экономической средой и политическими условиями, издержки, связанные с принятием мер по соблюдению законов, появление на рынке новых продуктов и услуг, изменения в правительственных нормативных актах и курсах обмена валют и иные подобные факторы, которые могут время от времени упоминаться в документах ABB Ltd, предоставляемых в Комиссию по ценным бумагам и биржам США, в том числе в ежегодной отчетности по форме 20-F. Несмотря на то, что, как полагает ABB Ltd, ее ожидания, отраженные в любом таком прогностическом заявлении, основаны на разумных допущениях, она тем не менее не может гарантировать, что эти ожидания оправдаются.

Цюрих, 22 июля 2020 г.

Бьорн Розенгрен, исполнительный директор

Примечания

Сведения о сверках по методам, не относящимся к требованиям GAAP, изложены в разделе «Дополнительные сверки и определения» в приложенном файле «Финансовая информация за второй квартал 2020 года».

Такой результат обусловлен главным образом отсутствием расходов, запланированных в 2019 г. в отношении продажи бизнеса солнечных преобразователей тока.

Темпы роста прибыли на акцию (EPS) рассчитываются с использованием неокругленных сумм. Сопоставимая операционная прибыль на акцию указана в постоянной валюте (обменные курсы 2019 года не корректировались с учетом изменений в бизнес-портфеле).

Постоянная валюта (не скорректирована с учетом изменений в портфеле).

Сумма представляет собой совокупную величину как по продолжающейся, так и по прекращенной деятельности.

Максимум 10% выпущенного акционерного капитала компании, исключая выкупленные собственные акции.

Департамент корпоративных коммуникаций Телефон: +7 (495) 777-2220 Электронная почта: [email protected]

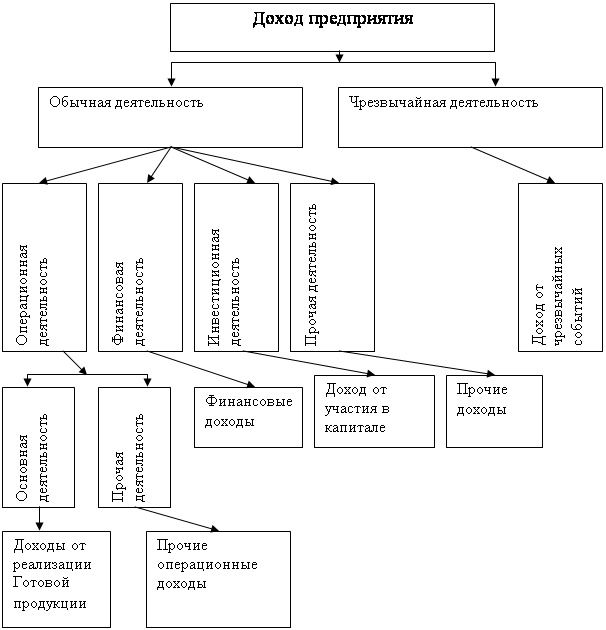

Классификация доходов и расходов организации

Для адекватного ведения бухгалтерского учета понесенных затрат, а также для того, чтобы соблюдать действующие нормы налогового законодательства и корректно рассчитывать налоговую базу для налога на прибыль, необходимо правильно относить и классифицировать расходы и затраты организации. И далее о том, какая существует классификация доходов и расходов организации в бухгалтерском учете и какие ее особенности.

Классификация доходов и расходов коммерческих учреждений

Любому бухгалтеру известен тот факт, что по итогу отчетного года, квартала или месяца целесообразно отразить финансовый результат функционирования компании, который и будет в итоге выступать прибылью и налогооблагаемой базой для расчета многих налогов, уплачиваемых в местный и региональный бюджеты. Прибыль же или финансовый результат (для разных целей используется разное понятие) – это разница между понесёнными затратами и полученными доходами. Поэтому важно знать, что относится к доходам и расходам текущего периода, а что нет. И в этих целях необходимо использовать известный всем ПБУ 9/99.

Именно этот нормативно-правовой акт рассматривает такую категорию как структура доходов и расходов предприятия, дает ее классификацию и структурные элементы.

Не будем рассматривать здесь само понятие доходов, это должно быть понятно большинству. Целесообразнее указать информацию о том, что не признается в бухгалтерском учете доходом.

В соответствии с ПБУ 9/99 следующие поступления от коммерческих компаний и физических лиц не признаются доходом:

- Авансовая оплата за готовую продукцию или услуги;

- Ресурсы, перечисленные в счет погашения кредита;

- Поступления, выступающие в качестве залога;

- Средства, служащие оплатой по договорам комиссии;

- Любые суммы НДС, пошлины, акцизы и т.д.

Если предприятие одну из указанных категорий отнесет на доходы, то тогда оно нарушит налоговый учет доходов и расходов организации и неправильно рассчитает налог на прибыль.

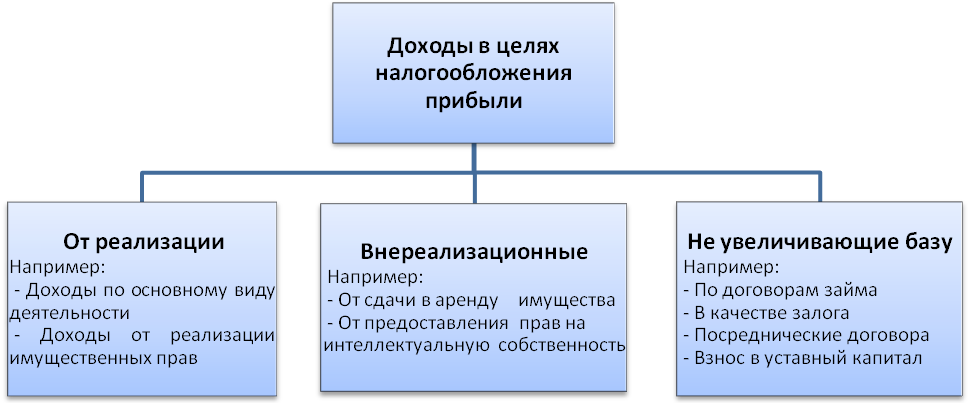

Все доходы предприятия можно разделить на две категории:

- Доходы, полученные от обычных направлений;

- Прочие доходы.

Если не вдаваться в подробности, то самым основным доходом от обычной деятельности является доход от реализации произведенной продукции, проданного товара или предоставленной услуги, то есть выручка от реализации. Может быть и такое, что компания не производит товары и услуги, а, например, временно сдает в аренду свое имущество, предоставляет в кредит часть своих активов и т.д., то доход от таких услуг также должен быть отнесен на доходы от основной деятельности. Но при условии, что на момент предоставления таких услуг, компания не занималась своей основной деятельностью.

Что же касается прочих доходов, то их классификация достаточно обширна. В соответствии с ПБУ к прочим доходам можно отнести такие виды доходов:

- Любые курсовые разницы вне зависимости от источника поступления;

- Безвозмездно полученное имущество от компаний, учреждений и физических лиц;

- Разница между дооценкой основных средств и нематериальных активов;

- Проценты, уплаченные заемщиком средств. Компания имеет право параллельно с основной деятельностью предоставлять свои денежные ресурсы в кредит третьим лицам не платной основе;

- Штрафы и другие компенсационные выплаты от контрагентов за невыполнение условий договора;

- Прибыль прошлого отчетного периода, полученная или выявленная в данном периоде;

- Средства, вырученные от реализации любых видов активов предприятия: основных средств, незавершенного производства и т.д.;

- Средства, вырученные на основе владения авторским правом, патентом и другими объектами интеллектуальной собственности;

- Выручка, полученная за сдачу активов в аренду другим лицам. Главное, чтобы такая аренда не была основным направлением деятельности фирмы.

Это исчерпывающий вариант классификации именно доходов. Необходимо понимать, что все, что связано с основным видом деятельности, должно включатся в доходы такой деятельности, поскольку доходы от основной сферы являются основными при расчете прибыли.

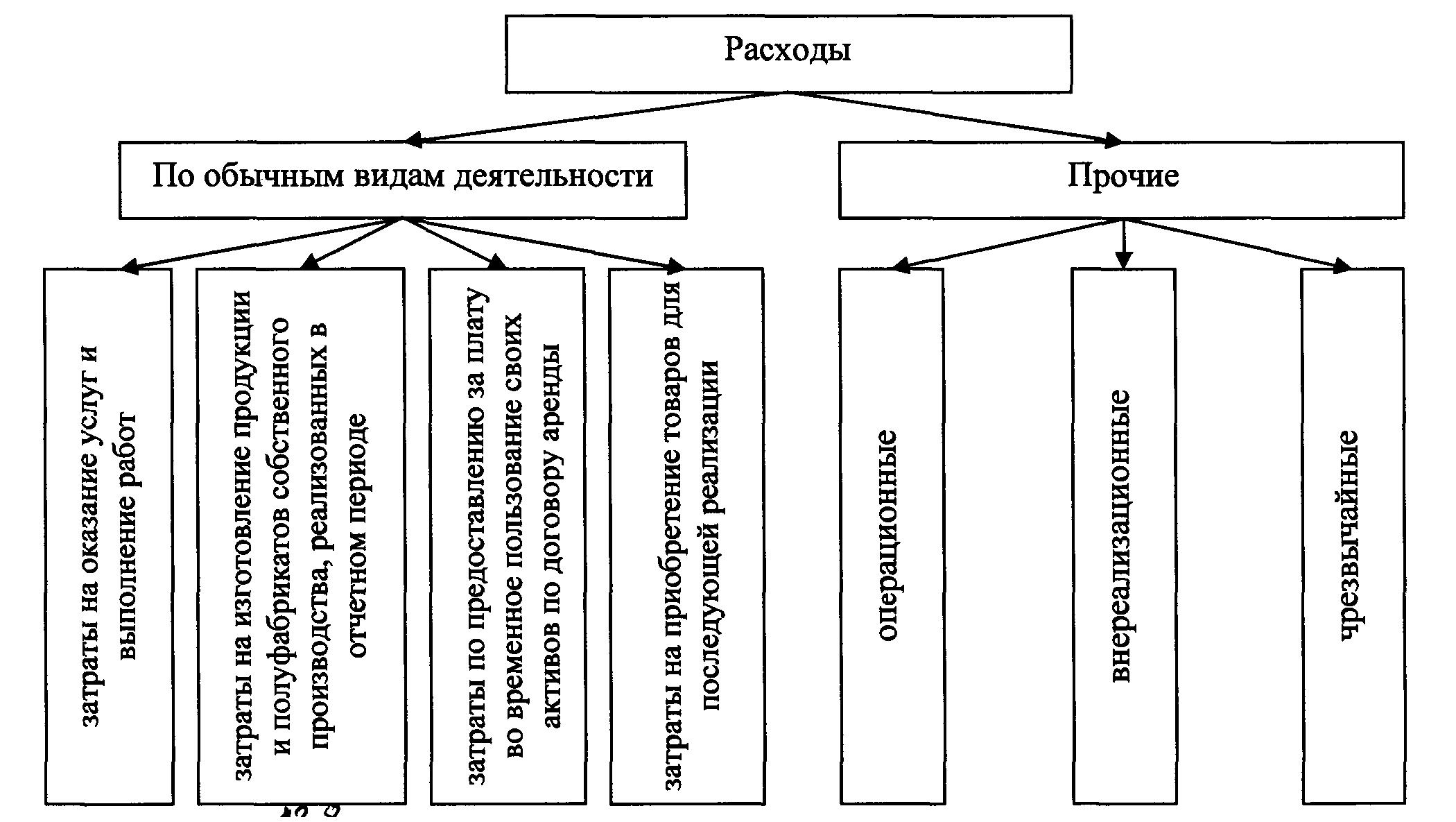

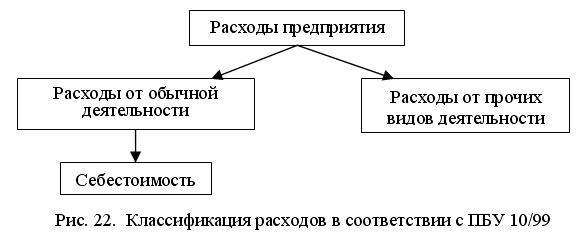

Что касается расходов предприятия, то их определяет и регламентирует также ПБУ, только № 10/99. В данном документе также определено, что такое расходы, какими они могут быть и что не признается расходами.

Классификация расходов аналогична классификации доходов. Расходы могут быть:

- По обычным направлениям деятельности;

- Прочие расходы.

Критерий классификации аналогичен: все затраты, связанные с осуществлением основной деятельности, относятся на расходы от основной деятельности; все же затраты, понесенные для осуществления прочих расходов, могут быть отнесены на прочие.

Важно: любые расходы предприятия по основному направлению должны формироваться исходя из классификации расходов на 5 категорий:

- Затраты материального характера;

- Расходы на фонд заработной платы;

- Расходы на осуществление отчислений социального характера;

- Амортизация;

- Прочие расходы, связанные с основными видами деятельности.

Когда рассматривали категорию доходов, то было сказано о том, что есть часть доходов, которые нельзя признавать таковыми. Тоже самое касается и расходов. Есть те затраты, которые не могут быть отнесены на расходы отчетного периода, в ином случае налогоплательщика обвинят в занижении налогооблагаемой базы и заставят платить штраф за неправильно рассчитанный и уплаченный налог.

Расходами никогда не признается выбытие активов, произошедшее за счет:

- Вклада таких необоротных активов в капиталы других организаций;

- Аванса, который был оплачен в счет оплаты определенных товаров или услуг;

- Погашения обязательств перед кредиторами;

- Создания новых необоротных активов.

Доходы, уменьшенные на величину расходов

Ни для кого не секрет, что основным индикатором деятельности любого коммерческого учреждения, является размер полученной прибыли. Что же такое прибыль? Как было уже сказано, прибыль — это фактически доходы, уменьшенные на величину расходов. Правда, не все знают, что сам показатель прибыли в зависимости от методики расчета может быть разный. Различают несколько видов прибыли и это необходимо знать. Разница в том, какие виды расходов будут включены при расчёте показателя.

Виды прибыли:

- Валовая прибыль – это разница между полученными доходами и расходами предприятия. При этом расходами предприятия является только себестоимость произведенной продукции или предоставленной услуги. Другие виды расходов при учете валовой прибыли не учитываются;

- Прибыль от реализации – это разница между доходами и расходами, которые были понесены в результате не только производства ГП и товаров, но также и в процессе реализации. Здесь уже учитывают расходы на сбыт, административные расходы, общепроизводственные и т.д.;

- Прибыль до налогообложения – это один из комплексных итоговых показателей, который учитывает все расходы предприятия, то есть это разница между выручкой от реализации и всеми расходами компании;

- Чистая прибыль – это прибыль, которая остается у предприятия после уплаты налогов, фактически, это разница между прибылью до налогообложения и размером уплаченного налога на прибыль.

Планирование доходов и расходов

Вне зависимости от того, на каком уровне происходит планирование: на микроуровне или макроуровне, но оно обязано быть у каждого субъекта. Если даже рассматривать государственный бюджет, то ежегодно разрабатывается специальный план расходов и доходов страны, который именуется бюджетом. По итогу отчетного периода проводится анализ структуры и динамики доходов и расходов, рассчитывается итог. Если рассматривать итоги именно государственного бюджета, то здесь могут быть два варианта:

- Дефицит

- Профицит

Превышение доходов бюджета над его расходами называется профицитом, что наблюдается в нашей стране очень редко. Обратная ситуация именуется дефицитом.

Если говорить непосредственно о предприятиях, то там также проводится планирование. Это может называться бюджетом, финансовым планом и т.д. Но суть остается одной: на основании показателей отчетного года закладываются показатели и на следующий год. Бюджет доходов и расходов предприятия (образец) представлен здесь.

Как проходит анализ и планирование:

- На основе анализа и расчета таких показателей как коэффициент рентабельности, автономности, ликвидности, темп роста и прироста, абсолютное отклонение и другие анализируется бюджет текущего периода;

- Принимается решение об адекватности бюджета текущего периода. Если бюджет выполнен, и полученные результаты позволяют предприятию оставаться на плаву и быть рентабельным, то тогда такие же показатели закладываются и на следующий год. Если же что-то не удовлетворяет, то проводиться анализ причин такой ситуации и проводится корректировка данных показателей в финансовом плане следующего года.

Есть предприятия, которые планируют не на долгосрочную основу, а на краткосрочную, например, на месяц или квартал. На основании денежных потоков за месяц и анализе имеющихся покупателей производится ретроспективный анализ и планируется новый бюджет. У каждой организации своя модель кругооборота доходов и расходов, поэтому они могут моделировать ситуацию и предполагать некие спады и падения.

Поэтому, на предприятии должен вестись не только правильный учет расходов и доходов, но и правильный анализ, который поможет достичь в будущем лучших результатов деятельности. И, как правило, такой анализ проводится на коммерческих предприятиях, но никак не на бюджетных, где смета доходов и расходов бюджетного учреждения составляется без учета поправок и корректировок.

Понятие и виды прибыли предприятия

СОДЕРЖАНИЕ

1 Что такое прибыль предприятия?

2 Виды прибыли

3 Классификация прибыли

4 Классификация прибыли по источникам формирования

5 Факторы, влияющие на прибыль

Что такое прибыль предприятия?Прибыль является наиболее важным и значимым показателем для оценки деятельности предприятий, она оказывает косвенное влияние на формирование уровня ликвидности и платежеспособности, степени деловой активности и финансовой устойчивости. По уровню и величине прибыли хозяйствующего субъекта определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия – рентабельность предприятия в целом и отдельных его видов деятельности.

В условиях рыночной экономики, когда предприятия вынуждены функционировать в условиях минимального внешнего финансирования или при полном его отсутствии, прибыль является важнейшим показателем эффективности работы предприятия, источником его жизнедеятельности. В отечественной экономической литературе можно выделить многочисленные определения того, что считать финансовым результатом. При этом зачастую категории прибыли и связанной с ней рентабельности трактуются неоднозначно. Так, рассмотрим мнения отдельных авторов, касающихся понятия и сущности финансовых результатов и прибыли, как одного из их видов.

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия». Согласно ее мнения «финансовый результат, получаемый предприятием, является положительным, когда им получена прибыли и отрицательным, когда по итогам отчетного периода, им получен убыток».

А.А. Ильин дает следующее определение финансовым результатам деятельности организации, согласно его точки зрения «финансовый результат это конечный экономический итог деятельности, прирост или уменьшение капитала организации, который выражается в форме прибыли (дохода) или убытка».

Е.С. Малюкова считает, что «прибыль является источником удовлетворения материальных интересов членов трудового коллектива и собственников компании».

По мнению А.А. Каратаева «прибыль это особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности коммерческой организации, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности».

Согласно точки зрения Л.И. Рязановой «прибыль характеризует абсолютную эффективность работы предприятия, и является определение финансового результата деятельности предприятия».

Прибыль, согласно мнению Г.Г. Харисовой «является основным показателем оценки финансово-хозяйственной деятельности предприятий питания и главным источником стимулирования труда, производственного, торгового и специального развития организаций, роста их имущества и собственного капитала, она характеризует эффективность деятельности и представляет собой разность между валовым доходом и расходами».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Разность между суммой доходов и расходов, полученных от разных фактов хозяйственной жизни предприятия, формируют прибыль или убыток, что и устанавливает конечный финансовый результат деятельности организации. Увеличение прибыли образует финансовую основу для осуществления расширенного производства организации и удовлетворения материальных и социальных потребностей учредителей и сотрудников.

От увеличения прибыли предприятий «зависит рост налоговых поступлений в бюджет, где консолидируется главная часть финансовых ресурсов государства». От их увеличения зависит темп экономического развития страны, что способствует повышению жизненного уровня населения.

Таким образом, прибыль является основным элементом финансовых ресурсов коммерческих организаций, потому что она обеспечивает один из главных принципов организации финансов – самофинансирование. Кроме того, в условиях рыночной экономики, прибыль, поступая в бюджеты в виде налогов, является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов.

Виды прибылиН.А. Лумпов выделяет следующие виды прибыли:

— от продаж, т. е. разность между валовыми доходами и издержками производства и обращения,

— до налогообложения, определяемую как сумму прибыли от реализации собственной продукции, покупных товаров и прочих доходов за вычетом прочих расходов,

— чистая прибыль, т. е. сумма прибыли, которая остается в распоряжении предприятия после уплаты налогов

– облагаемая налогом, которая подлежит налогообложению по установленной ставке.

На наш взгляд, автор при выделении основных видов прибыли предприятия, производит двойное дублирование прибыли до налогообложения.

Классификация прибыли

Наиболее широкую классификацию финансовых результатов предлагает С.К. Маталыцкая, которая выделяет следующие основные виды финансовых результатов:

- По источникам формирования, используемым в учёте:

— прибыль (убыток) от продаж;

— прибыль (убыток) от прочих операций, в том числе реализации имущества;

— балансовая прибыль (убыток).

- По источникам формирования по основным видам деятельности организации:

— прибыль (убыток) от операционной деятельности;

— прибыль (убыток) от инвестиционной деятельности;