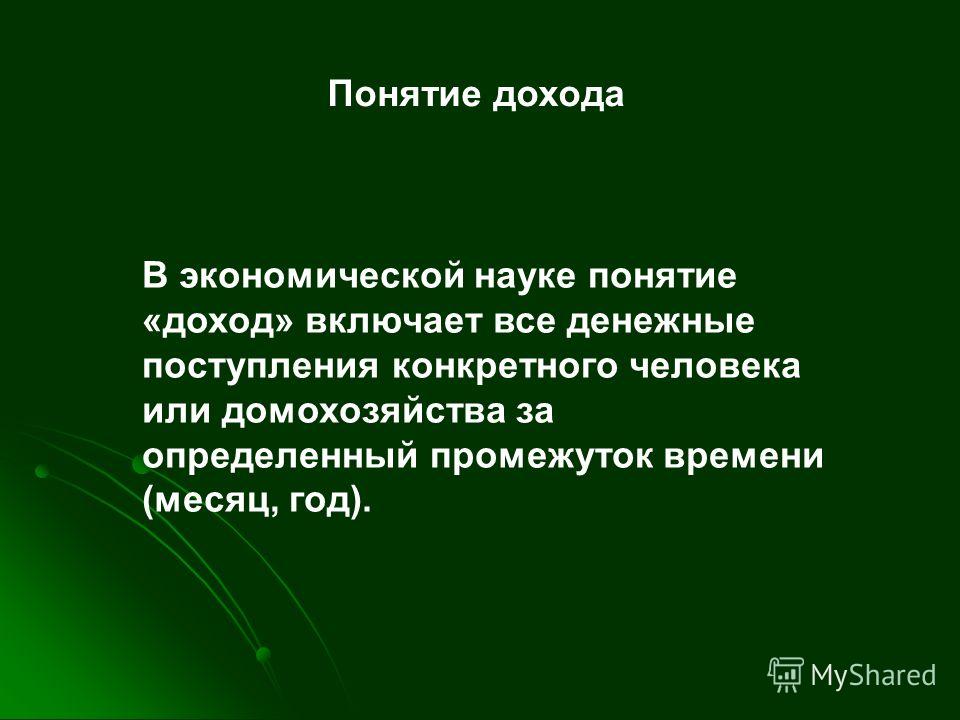

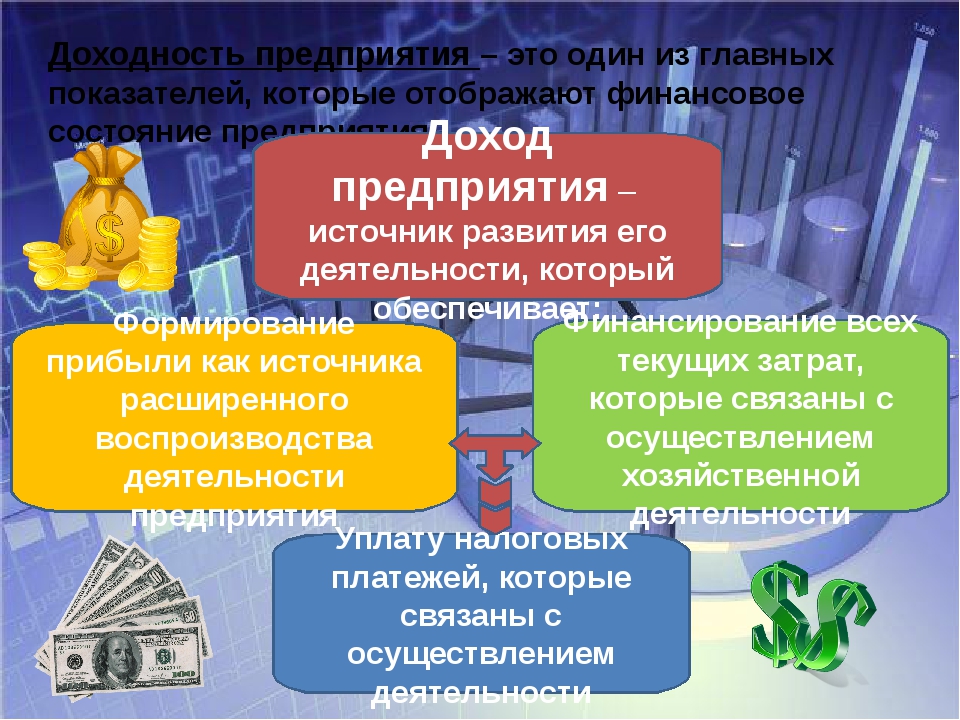

Что такое выручка: объясняем — Определение

Выручка — это денежные средства, которые компания получает от реализации своих товаров и услуг за определенный срок. Выручкой считаются поступления только от основной деятельности, а другие поступления называют доходами.

Давайте узнаем, почему компаниям необходимо подсчитывать этот показатель.

Для чего нужно знать выручку?

Выручка является одним из ключевых показателей эффективности предприятия. Его расчет помогает оценить спрос на товары и услуги и определить, насколько ваши товары интересны покупателям.

Кроме того, сопоставив полученный объем выручки с запланированным, вы можете разработать более эффективный план производства, закупок и корректировать маркетинговую стратегию. Выручка также помогает разработать правильную ценовую политику и является индикатором того, насколько цены соответствуют возможностям целевой аудитории.

Размер выручки нужно знать, прежде всего, руководителю компании.

Давайте узнаем, каким образом подсчитывается выручка.

Как подсчитывать выручку?

В бухгалтерском учете применяют два метода подсчета выручки.

- Кассовый метод. Выручкой считаются поступившие на счета или в кассу предприятия деньги, а также полученный по бартеру товар.

- Метод начисления. Выручка начисляется в момент, когда потребители платят за товары и услуги компании.

Часто понятие выручки путают с прибылью. Давайте разберемся, какая между ними разница.

Чем выручка отличается от прибыли?

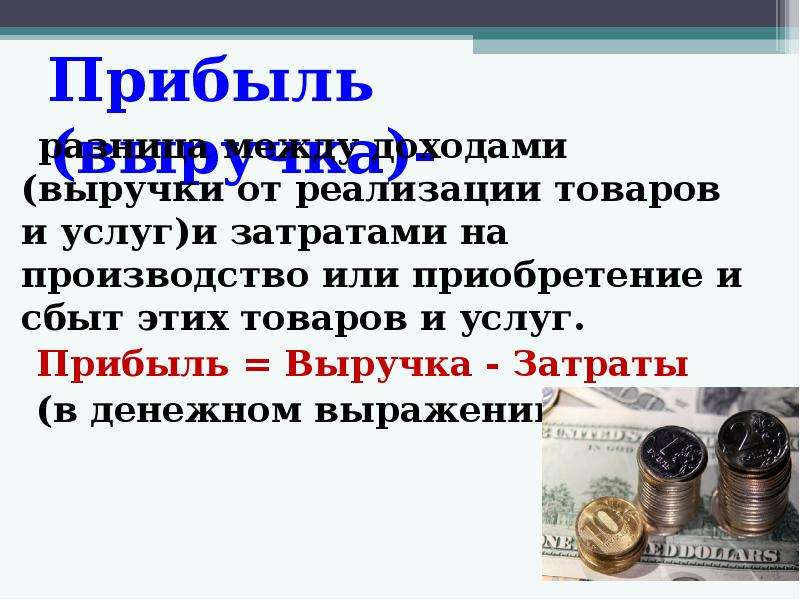

Выручка представляет собой только сумму средств, которые компания получает от своей деятельности без учета расходов. Прибыль — это разница между выручкой и расходами. Расходами считаются затраты на обеспечение работы предприятия. Также, между выручкой и прибылью существуют следующие различия.

- Способ исчисления. Размер выручки может быть нулевым или положительным, в то время как прибыль может быть отрицательным значением.

- Состав. Достаточно знать все доходы предприятия, чтобы знать выручку. Однако, чтобы вычислить объем прибыли, нужно знать размер доходов и расходов.

- Потенциальность. Выручка может быть потенциальной если компания позволяет покупателям оформлять товары в рассрочку. Даже если денег на счету фактически нет, есть гарантия того, что они будут там в указанный договором срок. Прибыль же не может быть гипотетической, потому что она рассчитывается только на основании фактических платежей.

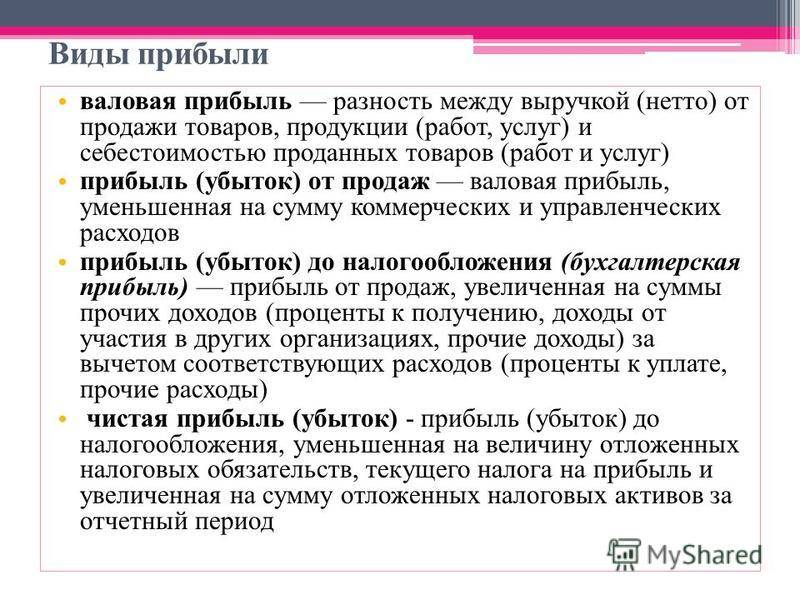

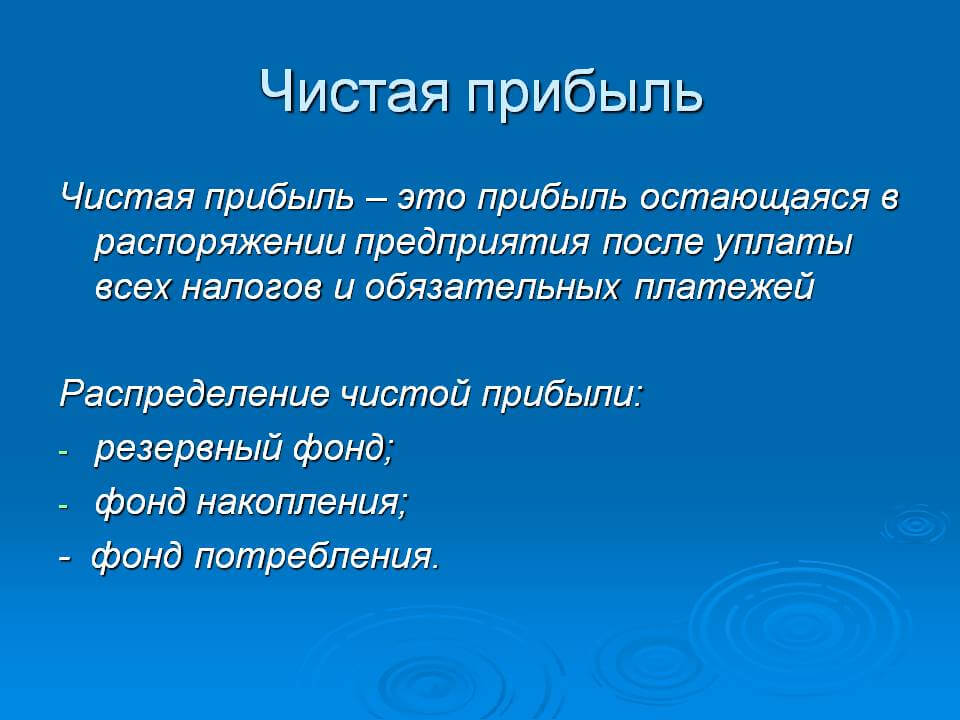

- Сложность понятия. Выручка имеет единственное значение, в то время как прибыль имеет две формы: валовая и чистая. Чистая прибыль — это размер доходов, оставшихся после уплаты всех налогов.

Давайте узнаем, куда компании направляют свою выручку.

На что нужно тратить выручку?

Обычно выручка тратится на следующие цели:

- оплата услуг дистрибьюторов;

- покупка сырья для производства товаров;

- выплата зарплаты сотрудникам компании;

- оплата налогов;

- диверсификация предприятия.

Иными словами, выручка инвестируется в поддержание функционирования бизнеса и в его развитие. Если поступления выручки по каким-то причинам задерживаются, это повлечет за собой убытки, уменьшение прибыли, штрафы за неуплату по кредитам, проблемы с деловыми партнерами и неспособность оплатить хозяйственные счета в полном объеме. Одна из основных задач руководства компании заключается в обеспечении бесперебойного и своевременного получения выручки.

Поздравляем, теперь вы знаете, что такое выручка, для чего она нужна и как ее подсчитывать.

Ресурсы

- На Википедии вы найдете альтернативное определение данного понятия.

- На сайте glavbukh.ru вы в деталях узнаете разницу между выручкой и прибылью.

- На сайте conomy.ru вы ознакомитесь с основами финансовой отчетности.

Обновлено: 30.04.2021

Оценка: 5 / 5 (8)

понятие, отличие от прибыли, формула расчета – Лайфхакер

Такое понятие, как выручка, часто встречается в финансовой документации и знакомо всем, кто связан с бизнесом. Но не всегда понятно, что же имеют в виду под этим термином. Ведь помимо выручки, есть и другие финансовые определения: доход и прибыль.

В чем же отличия этих понятий, что они означают и как используются, разберем подробнее сегодня в статье.

Содержание

- 1 Что такое выручка простыми словами. Выручка и прибыль

- 2 Чистая выручка и валовая

- 3 Для чего нужно считать выручку

- 4 Функции выручки

- 5 Из чего складывается выручка

- 6 Формула выручки

- 7 Отличия выручки от прибыли

- 8 Может ли показатель выручки быть отрицательным

- 9 Заключение

Что такое выручка простыми словами.

Выручка и прибыль

Выручка и прибыльПонятие выручки – основное в предпринимательской деятельности. Оно отражает эффективность работы компании. Часто думают, что прибыль и выручка – это один и тот же показатель, но это не так.

Выручкой считаются средства, которые компания получила за продажу продукции или оказание услуг. Этот показатель рассчитывают за конкретный промежуток времени. При этом если предприятие получило заказ, но не выполнило его на момент подсчета выручки – эти потенциальные средства также учитываются в подсчете. По сути, все деньги, что компания получила за определенный период времени – это выручка. Денежные средства поступают в этом случае в любом виде: наличный расчет, перевод на расчетный счет в банке.

Для расчета этого финансового показателя используют один из этих методов:

- Начисление. При таком способе учитывают все деньги, которые поступили или в будущем поступят на счет предприятия за конкретное время. Например, если товар доставили заказчику, но он ещё не расплатился за него или делает это в рассрочку, то эта потенциальная сумма будет учитываться в подсчете выручки за этот период. Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.

- При кассовом способе учитывают только те деньги, которые фактически поступили на счет предприятия. Но те средства, которые ещё не поступили в кассу компании, в этом случае не считаются выручкой.

Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.

Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.При расчете выручки за конкретный период времени показатель отличается для каждого метода, но годовая выручка в итоге будет почти одинаковой.

Чистая выручка и валовая

В бухгалтерских расчетах также различают 2 понятия выручки: чистая и валовая.

Первый показатель считается за вычетом из этой суммы налогов, акцизов, пошлин и сборов, которые включаются в цену продукта. Чистую выручку используют в финансовой документации. Второй показатель учитывает поступившие деньги за продукцию или услуги, которые уже реализованы.

Для анализа эффективности предприятия выручку не учитывают. Но этот показатель определяет, какое место в нише занимает предприятие.

Для чего нужно считать выручку

Руководителю необходимо понимать размер выручки. Также это интересует инвесторов, партнеров и кредиторов. Этот финансовый инструмент важен для работы предприятия и используется в таких случаях:

- Этот показатель – один из главных в работе компаний. Отсутствие выручки показывает, что нужно срочно менять подход к работе.

- С помощью выручки анализируют, какой спрос у услуги или продукты предприятия. Это позволяет бизнесмену понять, каким будет план будущих закупок и стратегия компании.

- Благодаря этому показателю корректируют цену на товары компании, определить количество товаров, которые точно продадут.

- Выручка показывает, насколько успешна компания в экономическом плане.

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Когда выручка поступает стабильно и вовремя, это способствует нормальному функционированию и развитию бизнеса.

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Из чего складывается выручка

Этот финансовый показатель складывается из добавленной и закупочной стоимости. То есть, учитывается цена товара, которой его приобрели и та, которая образовалась при его реализации.

Выручку образуют несколько составляющих:

- То, чем непосредственно занимается компания. В зависимости от ниши это могут быть оказание услуг или продажи продукции.

- Инвестиционная деятельность компании. К этому относятся вклады в проекты других предприятий, работа с акциями, облигациями и другое.

- Другие финансовые источники. Например, использование депозитных счетов.

Читайте также, какой бизнес открыть с нуля в 2020-2021 году.

Формула выручки

Показатель выручки состоит из суммы издержек и валовой прибыли.

В = И + Пв

Издержки (И) или закупочная стоимость – это себестоимость изготовления продукции или услуг.

Валовая прибыль (Пв) или добавочная стоимость – цена, которая сформировалась при реализации продукта.

Отличия выручки от прибыли

Многие путают эти два понятия, но у выручки есть отличия от прибыли. Для подсчета вырученных средств достаточно рассчитать, сколько денег поступило в компанию за конкретное время.

Главные отличия:

- Чтобы узнать значение выручки, суммируют все доходы компании за нужный период. Для подсчета прибыли учитывают также и расходы.

- Когда говорят о выручке, используют один вариант значения. Прибыль же учитывают и валовую и чистую. Для подсчета чистой прибыли вычитают все расходы и налоги. Валовая прибыль включает налоги и различные сборы – все то, что перечисляется государству.

- Показатель выручки всегда положительный либо нулевой. Значение прибыли бывает отрицательным.

- Прибыль бывает только фактической. Не бывает потенциальной прибыли. Учитываются только те деньги, которые компания получила на свой счет. В случае с выручкой есть разные варианты. Например, клиент оплачивает товар в рассрочку.

Может ли показатель выручки быть отрицательным

Одно из отличий прибыли от выручки и в том, что второй показатель не бывает отрицательным, то есть получить отрицательную выручку невозможно. Это связано с тем, что в подсчете выручки ничего не вычитают. Когда этот показатель равен нулю – предприятие не получает деньги.

Это связано с тем, что в подсчете выручки ничего не вычитают. Когда этот показатель равен нулю – предприятие не получает деньги.

Игнорировать выручку в анализе деятельности компании нельзя. Это важная финансовая составляющая. Благодаря ей можно узнать о том, какие товары, услуги имеют спрос и насколько компания финансово успешна. Также выручка помогает определить, какой объем продукции выпускать, и по какой стоимости ее продавать.

Заключение

Показатель выручки – один из самых важных для определения эффективности работы предприятия. Он не может иметь отрицательное значение. На его основе разрабатывают стратегический план компании, план закупок, продаж и другие важные показатели. Без выручки невозможно узнать, какую прибыль получит предприятие и определить уровень его инвестиционной привлекательности.

ВЫРУЧКА — это… Что такое ВЫРУЧКА?

выручка — См. заработок … Словарь синонимов

ВЫРУЧКА — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М … Экономический словарь

Выручка — доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Выручкой считаются: в организациях, предметом деятельности которых является предоставление за… … Энциклопедический словарь-справочник руководителя предприятия

Выручка — сумма денег, полученная от продажи товаров или услуг. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВЫРУЧКА — ВЫРУЧКА, и, жен. 1. см. выручить. 2. Вырученные от продажи чего н. деньги. Дневная в. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

выручка — (англ. – составление счетов) [http://www.lexikon.ru/rekl/a eng.html] Тематики реклама EN billing … Справочник технического переводчика

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

Выручка — (оборот, объём продаж) количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль … Википедия

Выручка отличается от прибыли, так как прибыль … Википедия

ВЫРУЧКА — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации … Энциклопедический словарь экономики и права

выручка — сущ., ж., употр. нечасто Морфология: (нет) чего? выручки, чему? выручке, (вижу) что? выручку, чем? выручкой, о чём? о выручке; мн. что? выручки, (нет) чего? выручек, чему? выручкам, (вижу) что? выручки, чем? выручками, о чём? о выручках 1. Если… … Толковый словарь Дмитриева

что это такое простыми словами — Тюлягин

Приветствую Вас, уважаемые читатели проекта Тюлягин! В данной статье рассмотрено такое базовое понятие как выручка. Помимо основного определения понятия выручки, она также рассмотрена с позиции финансовой отчетности компании, определены различные методы расчета выручки, а также ее основные типы. Кроме этого в статье вы найдете примеры выручки и другие ответы на популярные вопросы о выручке.

Содержание статьи:

Что такое выручка?

Выручка — это доход, полученный от обычных деловых операций, который включает скидки и вычеты за возвращенные товары. Это верхняя строка или показатель валового дохода, из которого вычитаются затраты для определения чистой прибыли.

Выручка от продаж = Цена продажи × Количество проданных единиц

В отчете о прибылях и убытках выручка также называется продажами (sales). Для стартапа жизненно важно как можно раньше получить положительную выручку.

Определение и суть выручки

Выручка — это деньги, получаемые компанией в результате ее хозяйственной деятельности. Выручка также известна как продажи, как отношение цены и продаж (P/S) — альтернатива отношению цены и прибыли (P/E), в знаменателе которого используется выручка.

В зависимости от используемого метода учета существуют разные способы расчета выручки. Учет по методу начисления будет включать продажи в кредит в качестве выручки от товаров или услуг, предоставленных покупателю. Необходимо проверить отчет о движении денежных средств, чтобы оценить, насколько эффективно компания собирает причитающиеся ей деньги. С другой стороны, кассовый учет будет учитывать продажи как выручку только после получения платежа. Денежные средства, выплачиваемые компании, известны как «приход/квитанция». Возможно получение прихода без выручки. Например, если покупатель заранее заплатил за услугу, которая еще не была оказана или не доставила товары, эта операция приводит к приходу, а не к выручке.

Выручка известна как «верхняя строка», потому что она отображается первой в отчете о прибылях и убытках компании. Чистая прибыль, также известная как «итоговая строка», — это выручка за вычетом расходов. Прибыль получают, когда доходы превышают расходы. Чтобы увеличить прибыль и, следовательно, прибыль на акцию (EPS) для своих акционеров, компания увеличивает выручку и/или сокращает расходы. Инвесторы часто рассматривают выручку компании и чистую прибыль отдельно, чтобы определить состояние бизнеса. Чистая прибыль может расти, в то время как выручка может оставаться на прежнем уровне из-за сокращения затрат. Такая ситуация не сулит ничего хорошего для долгосрочного роста компании. Когда публичные компании сообщают о своей квартальной прибыли, две цифры, которым уделяется наибольшее внимание, — это выручка и прибыль на акцию («прибыль» в этом случае эквивалентна чистой прибыли). Последующее движение цен на акции обычно коррелирует с тем, превзошла или не достигла компания ожиданий аналитиков по выручке и прибыли на акцию (EPS).

Типы выручки

Выручка компании может быть разделена по подразделениям, которые ее генерируют. Например, в отделе транспортных средств для отдыха может быть финансовое подразделение, которое может быть отдельным источником дохода. Выручку также можно разделить на операционную выручку — продажи от основного бизнеса компании — и внереализационную выручку, получаемую из вторичных источников. Поскольку эти источники внереализационной выручки часто непредсказуемы или не регулярны, их можно отнести к разовым событиям или прибылям. Например, доходы от продажи актива, непредвиденные доходы от инвестиций или деньги, полученные в результате судебных разбирательств, являются внереализационными доходами.

Примеры выручки

В случае государства, правительство — это деньги, полученные от налогов, сборов, штрафов, межправительственных грантов или переводов, продажи ценных бумаг, прав на добычу полезных ископаемых или ресурсов, а также любых произведенных продаж.

Для некоммерческих организаций выручка — это валовая выручка. Ее компоненты включают:

- пожертвования от частных лиц, фондов и компаний;

- гранты от государственных структур;

- инвестиции;

- фандрайзинговая деятельность;

- и членские взносы.

Что касается инвестиций в недвижимость, под выручкой понимается доход от собственности, такой как аренда, плата за парковку и другие. Когда операционные расходы, понесенные при эксплуатации недвижимости, вычитаются из дохода от собственности, полученная стоимость это чистый операционный доход.

Популярные вопросы и ответы о выручке

Выручка и денежный поток — это одно и то же?

Нет. Выручка — это деньги, которые компания зарабатывает от продажи своих продуктов и услуг. Денежный поток — это чистая сумма денежных средств, переводимых в компанию и из нее. Выручка является показателем эффективности продаж и маркетинга компании, тогда как денежный поток — это скорее показатель ликвидности. И выручку, и денежный поток следует анализировать вместе для всестороннего анализа финансового состояния компании.

Как получать и генерировать выручку?

Многие компании получают выручку от продажи товаров или услуг. По этой причине выручку иногда называют валовый объем продаж.

Выручку также можно получить из других источников. Изобретатели или артисты могут получать доход от лицензирования, патентов или лицензионных отчислений. Инвесторы в недвижимость могут получать выручку от дохода от аренды. Выручка федеральных и местных органов власти, скорее всего, будет в форме налоговых поступлений от налога на имущество или подоходного налога. Государства также могут получать выручку от продажи актива или процентный доход от облигации. Благотворительные и некоммерческие организации обычно получают доход от пожертвований и грантов. Университеты могут получать выручку от взимания платы за обучение, а также от инвестиций в свои благотворительные фонды.

Что такое начисленная и отложенная выручка?

Начисленная выручка — это доход, полученный компанией за поставку товаров или услуг, которые еще не были оплачены покупателем. В учете доходов и расходов по методу начисления выручка указывается в момент совершения операции продажи и не обязательно может представлять собой наличные деньги. Отложенную или незаработанную выручку можно рассматривать как противоположность начисленной выручке, поскольку в ней учитываются деньги, предоплаченные покупателем за товары или услуги, которые еще не были получены. Если компания получила предоплату за свои товары, она признала бы выручку как незаработанную, но не признала бы выручку в своем отчете о прибылях и убытках до периода, за который были поставлены товары или услуги.

Может ли компания иметь положительную выручку, но отрицательную прибыль?

Да. У компании есть затраты на производство проданных товаров, а также другие постоянные затраты и обязательства, такие как налоги и процентные платежи по кредитам. В результате, если общие затраты превышают выручку, компания будет иметь отрицательную прибыль, даже если она может получать большие деньги от продаж.

Резюме

- Выручка, часто называемая продажами, — это доход, полученный от обычных деловых операций и другой коммерческой деятельности.

А на этом сегодня все про выручку. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

что это такое, формула выручки

Многие люди, решившие открыть собственное предприятие или маленькое семейное дело, не всегда понимают разницу между выручкой, доходом и прибылью предприятия. Кто-то полагает, что это одно и то же, но это не так. Структура каждого из этих определений достаточно глубока, и в процессе обучения возникают такие близкие понятия, как валовая выручка и прибыль, предельная прибыль, чистая и так далее.

В процессе публикации данных, экономические работники учитывают каждый из этих показателей, все они имеют свою формулу расчета.

В этой статье будет рассмотрено, как найти выручку: формула расчета, как грамотно подсчитать основные элементы данного показателя и сравнить их с другими.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Особенности и отличия от других понятий

Рассмотрим, что такое выручка предприятия. В целом, это понятие предполагает материальный доход, который получен юридическим или физическим лицом в процессе осуществления предпринимательской деятельности. Измерение значений и параметров этого показателя осуществляется за конкретный временной период.

Материальный доход поступает непосредственно от деятельности компании: если она производит и продает, то это показатель от продаж, если работает в услугах – то от реализации услуг.

Данное понятие является наиболее понятным. В жизни, далекой от экономического предприятия, выручка предполагает реальные деньги, которые получает продавец.

То есть сам по себе показатель – это факт оплаты тех или иных работ, услуг, товаров. Здесь фигурирует понятие кассового способа, посредством которого учитывается этот параметр.

Например, если продавец передает покупателю товары с отсрочкой платежа, то до поступления денег на расчетный счет говорить о понятии не приходится.

Другая сторона, в которой рассматривается вопрос – это когда все авансы, поступившие на счет предприятия до факта передачи товаров, считаются выручкой. Обычно такой метод применяется в крупных фирмах.

Классификация

Валовая и чистая выручка

Валовая выручка – идентична понятию общей выручки и представлена суммой средств, которые были получены на счет предприятия за его основной вид деятельности.

Также под таким понятием подразумевается определенная ценность договора, если вести речь не о финансовых, а об обменных (бартерных) сделках. Данный показатель с точки зрения оценки эффективности предприятия не представляет никакого интереса, поскольку имеются налоги, акцизы и пошлины, которые всегда включены в конечную стоимость товара.

Поэтому они должны извлекаться из покупательской оплаты и отдаваться государству. Все, что после этого остается, носит название – чистая выручка. Именно этот показатель является ключевым в ходе характеристики деятельности организации. Определение всегда носит точный характер и имеет отражение в базовых документах бухгалтерии.

Предельная выручка

Зачастую многие люди, не посвященные в тему экономики, задают вопрос: чистая предельная валовая выручка – это доход или прибыль? Рассмотрим основные аспекты данного показателя.

Выручка предполагает реальные деньги, которые получает продавец.

Понятие «предельный» означает гипотетический. В данной ситуации предельная выручка – это возможный размер денежного вознаграждения, образованный посредством продажи.

В экономической практике для таких целей предусмотрен определенный порядок, в котором проводятся основные расчеты этих показателей.

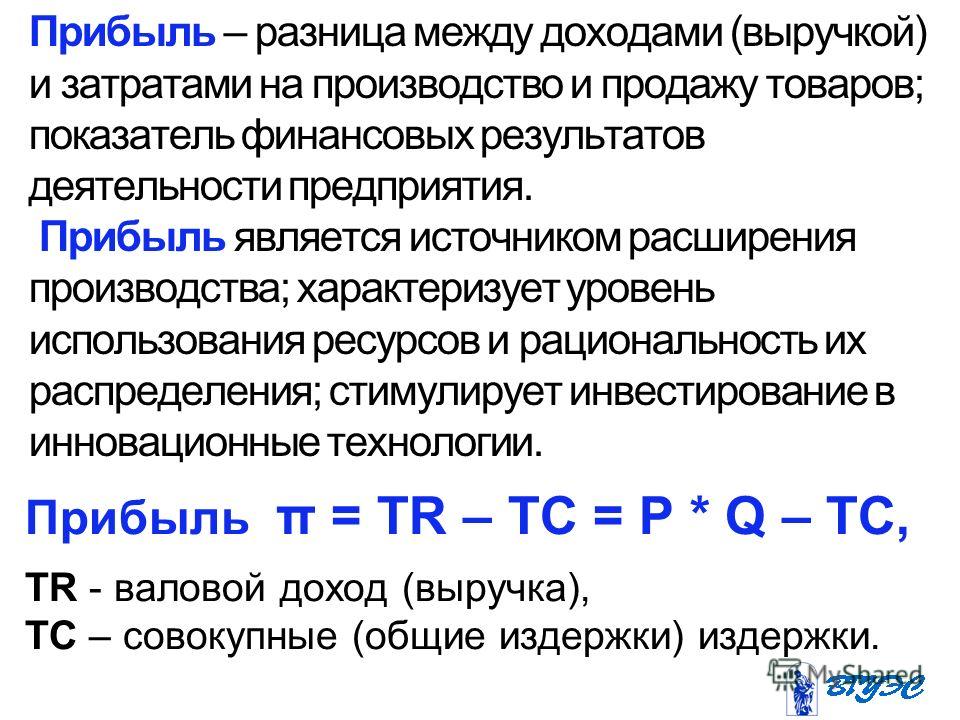

- Общая (TR) – она определяется в экономической практике достаточно легко и представлена умножением количества реализованных товаров на их цену (стоимость единицы).

- Общие издержки предприятия (TC) – представлены финансовыми затратами, используемыми с целью привлечения капитала, производства и его расширения.

- Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

- Дополнительная (MR) – представлена теми средствами, которые компания принимает за счет других проданных продуктов, дополнительных.

- Дополнительные издержки (MC) – это затраченные средства, чтобы изготовить новые единицы продукции, а затем их реализовать.

На основании того, как между собой соотносится дополнительная выручка с дополнительными издержками, компания регулирует количество продукции, которая выпускается.

Такая формула выручки позволяет принимать определенные решения, оценивать платежеспособность и прочие показатели компании более объективно:

- Когда добавочная выручка больше дополнительных расходов, фирма занимается активным расширением производства, поскольку от выпуска дополнительной продукции ее прибыль только возрастает.

- Если эти показатели равны (MC=MR), то фирма принимает решение остановиться в процессе наращивания объемов выпуска.

- Если доход меньше расходов на производства, то необходимо в срочном порядке пересмотреть политику по вопросу количества выпускаемой продукции.

Есть еще одно понятие – валовая выручка. Рассмотрим, что это такое – валовая выручка и прибыль и как они между собой различаются.

Валовая выручка

Она представлена всеми поступившими в кассу средствами от основного вида деятельности компании, при этом не ведется пока учет никаких расходов.

Предположим, что компания работает в сфере розничной торговли и получает деньги в ходе продажи, при этом не учитываются различные расходы (оплата труда персонала, услуги поставщиков, накладные расходы).

Обычно этот параметр не выступает в качестве базового показателя для оценки, но есть ситуации, в которых ее стоит принять во внимание. Существуют статьи расходов, которые в процессе ведения деятельности могут оказать влияние на существующую разницу между понятиями дохода и выручки валовых.

Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

Например, компания, недавно начавшая свою деятельность на рынке, обычно поначалу несет колоссальные затраты, которые должны быть осуществлены перед тем, как она станет прибылью или доходом.

Для формирования других параметров от значения ВВ (выручки валовой) отнимаются остальные параметры, связанные с расходами на приобретение сырья и других элементов производства.

Доход предприятия: функции, формирование, особенности

Доход представляет собой величину роста капитала предприятия, который осуществляется посредством двух методов: деятельность фирмы и внесение вкладов собственниками.

Многие начинающие предприниматели и люди, не посвященные в тему, зачастую интересуются, в чем разница – доход и выручка. Дело в том, что в некоторых случаях эти показатели равны, но это случается редко.

Обычно предприятие ведет различные сделки, обеспечивающие ему различные виды доходов. Ведь хорошо развивающееся предприятие должно получать проценты и другие доходы из разных источников, а не только из своей основной деятельности. Такие доходы никак не касаются определения выручки, зато принимают активное участие в формировании дохода и прибыли организации.

У понятия «доход» больше общего с понятием «прибыль», нежели с выручкой. Последняя же, всегда является положительной и редко равняется нулю.

Чем выручка отличается от прибыли, дохода:

- Особенности происхождения. Выручка – итог продажи, доход – продажа + инвестиции, прибыль – это то, что образовалось в результате вычета необходимых для производства расходов.

- Источник – выручку может получить только юридическое и физическое лицо, занимающееся активной экономической деятельностью. Доходы может получить студент, безработный.

- Значение – выручка редко бывает нулевой и тем более отрицательной. Доход и прибыль могут иметь любые значения.

Далее, стоит рассмотреть такое понятие, как прибыль.

Показатель прибыли позволяет объективно оценить потенциал и платежеспособность организации.

Прибыль и ее основные задачи

Прибыль представляет собой разницу между получаемым доходом, а также затратами для его получения. Именно этот показатель и отвечает за то, насколько результативной и эффективной является работа предприятия.

Стоит принимать во внимание важнейший аспект: если выручка с доходом принимают положительное значение, то прибыль может быть отрицательной. Это происходит в том случае, если расходы на получение дохода превышают сам доход.

Прибыль имеет сложную природу, зато четко отображает структуру деятельности компании, а благодаря занесению определенных показателей в отчетность, позволяет объективно оценить потенциал и платежеспособность организации.

Основные показатели прибыли отмечаются в отчете «О прибылях и убытках», прилагаемом к бухгалтерскому балансу. Прибыль – это важнейший показатель деятельности предприятия, поэтому его основная цель – повысить объемы доходности предприятия.

От прибыли зависит платежеспособность и рентабельность предприятия, а прибыль, в свою очередь, зависит от выручки и дохода. Для максимизации прибыли и улучшения своего положения каждая компания принимает определенные меры, ориентируясь на вышеперечисленные показатели ее деятельности.

Page not found — Аккаунт deleted

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- История

- Программирование

- Выч.мат (1 семестр)

- Экономика

- 1. Понятие экономики. Фундаментальные вопросы экономики. Предмет экономической науки. Экономические

- 2. Методы экономической теории. Микроэкономика. Макроэкономика.

- 3. Основная цель экономики. Потребности и их виды. Закон возвышающихся потребностей. Экономические р

- 4. Экономические блага. Основные факторы общественного производства, их взаимосвязь. Понятие воспрои

- 5. Экономический рост и его типы. Факторы экономического роста.

- 6. Экономические системы. Типы и модели экономических систем.

- 7. Основные этапы развития экономической теории. Зарождение экономической мысли. Первые экономическ

- 8. Трудовая теория стоимости. Классическая политическая экономия. Экономические взгляды К.Маркса.

- 9. Маржинализм. Смена объекта исследования, превращение в науку о проблемах эффективного использован

- 10.Собственность как экономическая категория. Субъекты и объекты собственности. Формы собственности

- 11.Частная собственность и ее значение. Реализация собственности: экономическая и правовая. Право со

- 12.Приватизация: необходимость и пути приватизации государственной собственности. Этапы приватизации

- 13.Предпринимательство и его организационно-правовые формы. Факторы, влияющие на выбор организационн

- 14.Сущность рынка и условия его возникновения. Рынок и его функции. Виды рынков. Теневая экономика

- 15.Индивидуальный и рыночный спрос. Факторы спроса. Закон спроса.

- 16.Предложение и его факторы. Закон предложения.

- 17.Равновесная цена и механизм ее установления. Проблемы неравновесия рынка.

- 18.Эластичность спроса и предложения. Виды эластичности (по цене, доходу и т.д.) Значение понятия эл

- 19.Конкуренция – необходимое условие функционирования рынка. Эффективность конкурентных рынков. Кон

- 20.Виды конкуренции и монополии. Монополистическая конкуренция. Олигополия. Монополия. Рыночная вл

- 21.Особенности поведения фирмы в условиях конкуренции и монополии. Правовые аспекты защиты конкуренц

- 22.Потребительские предпочтения и их особенности. Понятие полезности. Общая и предельная полезность.

- 23.Кривые безразличия. Карта кривых безразличия.

- 24.Бюджетные ограничения. Графическое изображение бюджетных ограничений. Бюджетная линия: изменение

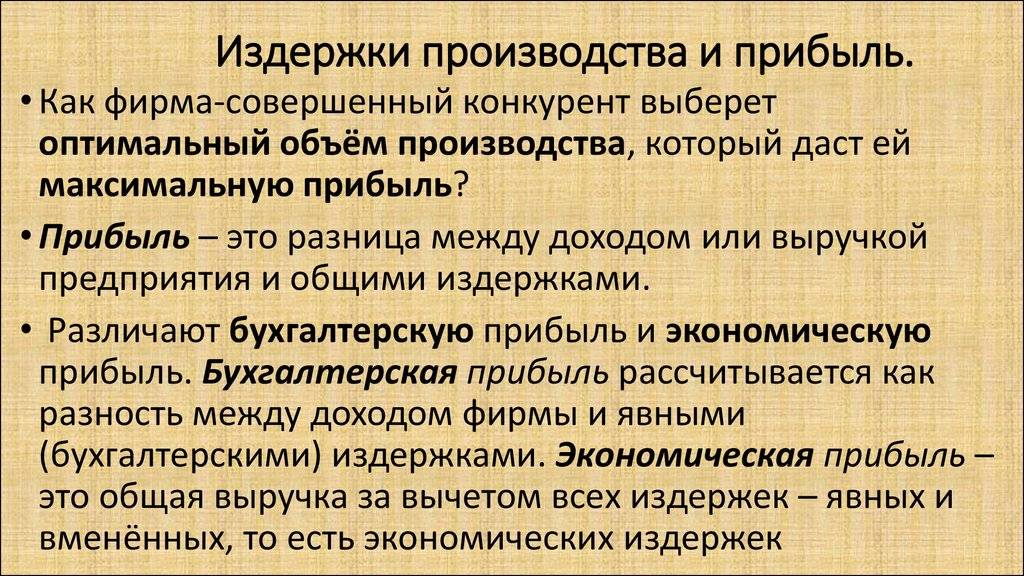

- 25.Понятие издержек производства и прибыли: бухгалтерский и экономический подходы. Виды экономически

- 26.Выручка и прибыль. Понятие и виды прибыли (бухгалтерская, нормальная, экономическая прибыль).

- 27.Издержки производства в краткосрочном и долгосрочном периоде деятельности фирмы.

- 28.Эффект масштаба производства. Значение эффекта масштаба производства.

- 29.Понятие государственного регулирования экономики и роль государства. Объекты и цели государствен

- 30.Внешние эффекты: отрицательные и положительные. Общественные блага.

- 31.Методы регулирования: административные, экономические. Государственное экономическое программиров

- 32.Макроэкономика: предмет изучения, функции. Национальная экономика как целое. Кругооборот доходов

- 33.Понятие системы национальных счетов. Основные макроэкономические показатели: валовой национальный

- 34.Способы измерения ВВП: по отраслям, по доходам, по расходам. Что не включается в счет валового пр

- 35.Номинальный и реальный валовой продукт. Дефлятор ВНП. Индекс цен. Национальное богатство страны.

- 36.Экономический цикл и его фазы. Причины экономических циклов и их материальная основа. Продолжител

- 37.Виды экономических циклов. Концепция «длинных волн» — «циклов Н.Д.Кондратьева». Современный эконо

- 38.Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо

- 39.Безработица: сущность, причины. Формы безработицы. Понятие естественной безработицы и ее значение

- 40.Следствия безработицы. Закон Оукена. Государственное регулирование рынка рабочей силы и занятост

- 41.Определение и причины инфляции. Инфляция и её виды. Измерение и показатели инфляции.

- 42.Экономические следствия инфляции. Регулирование инфляции. Антиинфляционная политика.

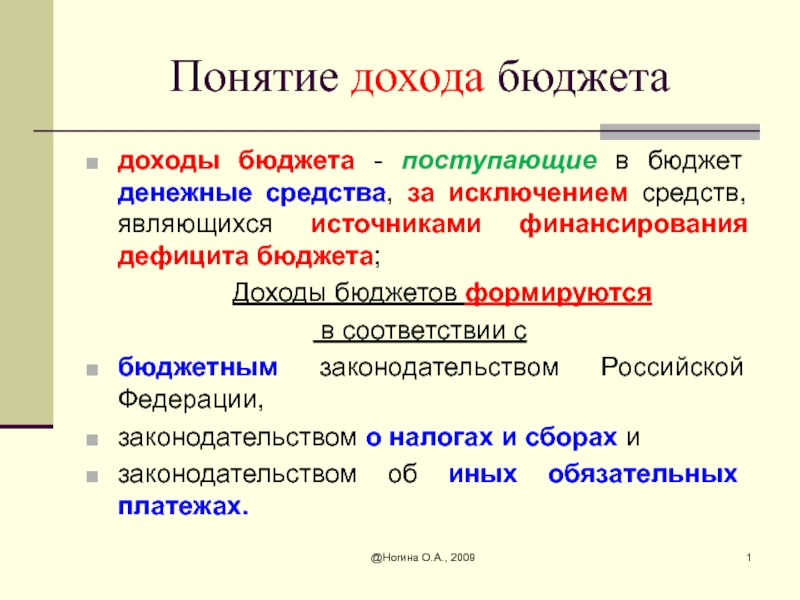

- 43.Понятие государственного бюджета. Его структура. Бюджет и внебюджетные фонды. Бюджетно-налоговая

- 44.Проблема сбалансированности государственного бюджета. Понятие дефицита и профицита бюджета.

- 45.Государственный долг: внутренний, внешний. Управление государственным долгом и проблема его погаш

- 46.Распределение и доходы. Понятие дохода. Доходы и их виды. Понятие доходов в теории факторов.

- 47.Номинальные и реальные доходы. Государственная политика доходов. Политика доходов в условиях инфл

- 48.Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца.

- 49. Принципы и механизм налогообложения. Налоговая база, налоговые льготы, налоговая ставка и её в

- 50.Функции налогов: фискальная, социальная, налоги как средство государственного регулирования. Крив

- 51.Проблемы налогообложения и собираемости налогов в России. Необходимость и сущность реформы систе

- 52.Деньги и их функции. Теории денег: металлистическая, номиналистическая, количественная. Теория де

- 53.Виды денег и структура современного денежного обращения. Денежные агрегаты и проблема ликвидности

- 54.Спрос на деньги и предложение денег. Равновесие на денежном рынке. Денежный мультипликатор.

- 55.Количество денег, необходимых для обращения. Уравнение И.Фишера. Регулирование денежного обращени

- 56.Кредит: необходимость, природа, функции. Принципы кредитования. Формы кредита. Денежно-кредитная

- 57.Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин

- 58.Коммерческие банки и их функции. Банковские операции: активные, пассивные. Взаимосвязь

- 59.Рынок ценных бумаг. Виды ценных бумаг. Доходы на различные виды ценных бумаг.

- 60.Международные экономические отношения. Формы участия страны в международных экономических отношен

- 61.Внешняя торговля и торговая политика. Природа свободной торговли и протекционизма. Формирование

- 62.Валютные отношения. Валюты и их виды. Проблема конвертируемости национальных валют.

- 63. Валютные курсы и их динамика. Паритет покупательной способности валют. Валютная политика.

- 64.Платежный баланс: сущность, содержание. Регулирование платежного баланса.

- Петухин

- JS

- Адресация в Интернет: ip-адреса и URL

- Язык HTML. Символы, теги, элементы, атрибуты.

- Структура html-документа. Структурные элементы страницы. Типы элементов.

- Каскадные таблицы стилей. Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы

- Язык JavaScript. Синтаксис. Функции, объекты.

- Средства отладки программ на JavaScript. FireBug.

- Язык JavaScript. Объектная модель документа.

- Управление видимостью и позиционированием элементов на html-страницах.

- Обработка событий. События, связанные с действиями мышкой и клавиатурой.

- Технология AJAX.

- Порядок работы WWW-сервиса. Обмен данными между сервером и клиентом. Формы.

- Апплеты и другие объекты на html-страницах.

- XML и HTML. Синтаксис XML. Отличие XML от HTML. DTD.

- Способы визуализации XML-документа.

- HTTP-протокол, запрос, ответ. Заголовки запроса и ответа. Коды завершения. CGI. Переменные окружения

- Программирование на стороне сервера. Языки, используемые для программирования на стороне сервера. SS

- Язык PHP. Синтаксис, типы данных. Шаблоны в PHP.

- Язык Java. Сервлеты. Скриптлеты.

- JSP. Сервер TomCat.

- Пользовательские действия в JSP. JSTL.

- История развития Web-сервиса. Web 2.0. Вики-разметка

- Уязвимость веб-сайтов, виды сетевых атак и защита от них.

- Полезные ссылки для серверной части

- Компьютерная графика

- Комп Графика

- Моделирование

- Моделирование2

- Всячина

- Новопашин

- 1. Понятия суперкомпьютера и супервычислений. Способы и средства оценки производительности вычислительных систем. Реальная и пиковая производительность. Рейтинги ТОП-500 и ТОП-50.

- 2. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультипроцессоры, их преимущества и недостатки. Проблемы когерентности кэш-памяти и синхронизации взаимодействия потоков команд в системах с общей памятью.

- 3. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультикомпьютеры, их преимущества и недостатки. Проблема организации взаимодействия параллельных процессов в системах с распределенной памятью.

- 4. Тестирование вычислительных систем. Классификация тестов. Тест High Performance Linpack: решаемая задача, назначение конфигурационных параметров файла HPL.dat.

- 5. Тестирование вычислительных систем. Классификация тестов. Тест Graph500: основное назначение, классы задач, задача BFS как пример ядра.

- 6. Тестирование вычислительных систем. Классификация тестов. Тест NAS Parallel Bemchmark: основное назначение и состав, классы задач, примеры ядер и псевдоприложений.

- 7. Понятие кластера и кластерной архитектуры. Классификация кластерных систем. Состав сетевой инфраструктуры кластера. Коммуникационная сеть (MPI-сеть): критерии эффективности, наиболее часто реализуемые на практике топологии, примеры реализаций.

- 8. Понятие кластера и кластерной архитектуры. Основные критерии оценки кластерных систем. Типовой состав программно-аппаратного обеспечения кластеров.

- 9. Особенности запуска задач на кластерах. Системы управления заданиями. Базовый набор команд системы управления заданиями.

- 10. Определение параллелизма. Возможные пути достижения параллелизма. Условие, отражающее возможность параллельного исполнения отдельных операторов и фрагментов программы. Виды информационных зависимостей внутри программы. Основные виды параллелизма.

- 11. Обобщенная схема разработки параллельных алгоритмов.

- 12. Представление алгоритма в виде графа.

- 13. Ярусно-параллельная форма алгоритма. Концепция неограниченного параллелизма.

- 14. Крупноблочный параллелизм как способ распределения работы между процессорами. Основные способы распараллеливания циклов.

- 15. Способы распараллеливания многомерных циклов.

- 16. Эквивалентные преобразования алгоритма с целью распараллеливания. Эквивалентные преобразования циклов.

- 17. Ускорение, эффективность и стоимость параллельного алгоритма. Закон Амдаля. Следствия из закона Амдаля. Возможные причины сверхлинейного ускорения.

- 18. Стандарт MPI. Преимущества и недостатки использования. Основополагающие понятия MPI: параллельная программа, процесс, ранг, сообщение, коммуникатор, виртуальная топология, виды операций, базовые типы данных.

- 19. MPI: минимально необходимый для разработки параллельных программ набор функций.

- 20. MPI: операции передачи данных и возможные режимы их исполнения, организация неблокирующих обменов данными между процессами, совмещение операций передачи/приема.

- 21. MPI: коллективные операции передачи данных, функции редукции, синхронизация вычислений.

- 22. Стандарт OpenMP: общие сведения, структура стандарта. Достоинства технологии OpenMP. Модель параллелизма и модель памяти OpenMP.

- 23. OpenMP: типы директив, формат записи директив, объявление параллельной области.

- 24. OpenMP: типы директив, распределение вычислений между потоками.

- 25. OpenMP: директивы синхронизации, параметры управления областью видимости данных.

- 26. Технология GPGPU. Принципиальные архитектурные различия GPU и CPU. Обобщенная архитектура GPU NVidia Tesla.

- 27. Программно-аппаратная архитектура CUDA. Состав CUDA Toolkit. Модель программирования CUDA.

- 28. Модель памяти CUDA. Типы памяти.

- 29. Шаблон программирования CUDA. Оптимизация CUDA-приложений.

- 30. Модель исполнения CUDA. Компиляция CUDA-приложений. CUDA-расширение языка С.

- Правоведение

- 1. Понятие и признаки государства. Органы государственной власти.

- 2. Государственная власть и государственное управление.

- 3. Формы правления (монархия и республика).

- 4. Формы государственного устройства (федерация и унитарное государство).

- 5. Тоталитарный и авторитарный политические режимы.

- 6. Либеральный и демократический политический режим.

- 7. Понятие и признаки позитивного права.

- 8. Система права: понятие и структурные элементы.

- 9. Нормативно-правовой акт как источник права.

- 10. Правоотношения: понятие и структура.

- 11. Юридические факты и фактические (юридические) составы.

- 12. Реализация права.

- 13. Правовое регулирование.

- 14. Государственное принуждение и юридическая ответственность.

- 15. Конституция как основной закон государства.

- 16. Конституционные права и свободы человека и гражданина. Гражданство.

- 17. Отношения, регулируемые гражданским правом.

- 18. Дееспособность физических лиц. ИП (ПБОЮЛ).

- 19. Понятие и признаки юридического лица. Филиалы и представительства.

- 20. Коммерческие и некоммерческие организации.

- 21. Обязательства в гражданском праве. Гражданско-правовые сделки (понятие, виды, форма).

- 22. Гражданско-правовая ответственность.

- 23. Задачи семейного права, отношения, регулируемые семейным правом.

- 24. Заключение и расторжение брака.

- 25. Личные и имущественные права и обязанности супругов.

- 26. Права и обязанности родителей, права несовершеннолетних детей.

- 27. Лишение родительских прав, последствия лишения родительских прав.

- 28. Трудовой договор (понятие, виды, форма). Документы, необходимые при заключении трудового договора лицом, поступающим на работу.

- 29. Прием работника на работу. Основания изменения и прекращения трудового договора.

- 30. Рабочее время и время отдыха.

- 31. Заработная плата в трудовых отношениях.

- 32. Поощрение за труд и дисциплинарные взыскания.

Учет выручки в трактовке РСБУ И МСФО

В современных условиях интеграции российской экономики в международную систему хозяйствования существенно повышаются требования к достоверности и объективности информации о величине доходов от обычных видов деятельности (выручки) компании. Актуальность вопроса объясняется тем что, данный показатель является основным для заинтересованных пользователей финансовой отчетности в процессе анализа финансового состояния компании с целью принятия ими обоснованных экономических решений. Именно адекватный учет доходов от основной деятельности организации позволит сформировать правдивый отчет о финрезультатах в соответствии с принятыми принципами бухгалтерского учета и отчетности.

Учет выручки является областью, в которой действующие российские правила бухгалтерского учета отличаются от правил, предусмотренных международными стандартами финансовой отчетности (МСФО). Поэтому, учитывая продолжающийся процесс перехода российской системы бухгалтерского учета на МСФО, особое внимание необходимо уделить различиям в определении и признании информации о выручке в бухгалтерском учете и отчетности в отечественных и международных стандартах бухгалтерского учета и отчетности.

Понятие выручки в соответствии с МСФО и РСБУ

В международных стандартах финансовой отчетности учету доходов от обычных видов деятельности посвящен IAS 18 «Выручка». Данный стандарт применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими сторонами активов предприятия, приносящих проценты, роялти и дивиденды.

В РСБУ правила формирования в бухгалтерском учете информации о выручке организации установлены в ПБУ 9/99 «Доходы организации». Согласно указанному положению, доходами от обычных видов деятельности (выручкой) являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг [2].

При этом, в состав выручки не включаются поступления в виде процентных доходов, роялти и дивидендов, что является отличием от IAS 18.

Следует отметить, что расхождений в представлении указанных доходов в отчете о прибылях и убытках в МСФО и отчете о финансовых результатах в РСБУ не будет, поскольку в проекте нового ПБУ 9 «Доходы организации», который находится на сайте Минфина России, данное несоответствие устранено [3].

Оценка выручки

В соответствии с параграфом 9 IAS 18 выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения.

Справедливая стоимость – это сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами

Чаще всего возмещение предоставляется в форме денежных средств или их эквивалентов. Если поступление денежных средств или их эквивалентов откладывается, то справедливая стоимость возмещения может быть меньше полученной или ожидаемой к получению номинальной суммы денежных средств. Когда договор фактически представляет собой финансирование, справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений под условную процентную ставку [4].

Ставка дисконтирования, применяемая для учета, обычно зависит от кредитоспособности должника. Если дисконтируется дебиторская задолженность, то ставка дисконтирования обычно соответствует процентной ставке, по которой данный контрагент мог бы получить заемные средства на аналогичных условиях. Если дисконтируется кредиторская задолженность, то ставка дисконтирования обычно соответствует процентной ставке, по которой данная организация могла бы получить заемные средства на аналогичных условиях.

В соответствии с п. 6.2 ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях отсрочки и рассрочки оплаты выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности, что не соответствует порядку, изложенному в IAS 18.

Проектом изменения ПБУ 9/99 (п. 11), предусмотрено определение приведенной стоимости, в порядке, аналогичном параграфу 9 IAS 18, но при условиях отсрочки (рассрочки) оплаты на период, превышающий 12 месяцев.

Признание выручки при совершении различных операций

Ключевым моментом определения доходов в ПБУ является их влияние на величину капитала компании (собственных источников средств). Следует отметить, что в проекте ПБУ расширен перечень поступлений, не признаваемых доходами (выручкой). Так, в п. 4 проекта указано, что доходами организации не признаются поступления в виде разницы между фактическими затратами на выкуп собственных акций (долей) и их балансовой стоимостью. Считаем, что под «балансовой стоимостью» имеется в виду «номинальная стоимость».

Напомним что, в настоящее время такая разница включается в состав прочих доходов.

Такое правило противоречит и п. 2 ПБУ 9/99, и п. 70 Принципов МСФО, согласно которым доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Поэтому данное противоречие устранено в проекте нового ПБУ «Доходы организации».

В соответствии с параграфом 13 IAS 18 и п. 26 проекта ПБУ критерии признания выручки обычно применяются отдельно к каждой сделке. Однако при определенных обстоятельствах их необходимо применять к отдельным элементам сделки для того, чтобы достоверно отразить ее содержание. Например, продажная цена товара включает определенную сумму на последующее обслуживание. Эта величина откладывается и признается как выручка за период, в течение которого производится обслуживание.

И наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны таким образом, что их коммерческий эффект не может быть определен без обращения к серии сделок в целом. Например, компания может продать товары и в то же самое время заключить отдельный договор на закупку товаров в будущем, тем самым снижая воздействие первой сделки. В таком случае две сделки рассматриваются вместе.

В отличие от российских стандартов учета в МСФО акцент делается на экономическое содержание сделки. Хотя в большинстве случаев передача рисков и вознаграждений, связанных с покупкой, совпадает с передачей прав собственности покупателю, но так бывает не всегда. Например, если по условиям сделки продавец имеет право выкупить товар обратно, заплатив при этом неустойку, такая сделка с точки зрения МСФО может быть признана предоставлением займа с залогом имущества, а не реализацией [5]. В основу заложена высокая вероятность того, что товар будет выкуплен обратно.

Для организаций основным видом доходов является выручка, возникающая от продажи товаров, продукции. Поскольку условия в договорах между покупателем и продавцом могут быть самые различные, то момент признания зависит от всех условий в совокупности.

В параграфе 14 IAS 18 определены следующие условия, при удовлетворении которых выручка от продажи товаров, продукции должна признаваться:

- предприятие передало покупателю значительные риски и вознаграждения, связанные с правом собственности на товары;

- предприятие больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары;

- сумма выручки может быть надежно оценена;

- существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

- понесенные или ожидаемые затраты, связанные с операцией, можно надежно оценить.

Аналогичные условия предложены в п. 17 проекта ПБУ.

Следует отметить, что расходы, в том числе на выполнение гарантийных обязательств, и другие расходы, возникающие после отгрузки товаров, обычно могут быть надежно оценены, если выполнены другие условия, необходимые для признания выручки. Но выручка не может быть признана, если расходы не могут быть надежно оценены. В таких случаях любое уже полученное за продажу товара вознаграждение признается в качестве обязательства. Об этом сказано в параграфе 19 IAS 18. Данное требование обычно называется соотнесением доходов и расходов.

Как уже было сказано, одним из условий признания выручки является передача покупателю значительных рисков и вознаграждений. Определение момента такой передачи требует изучения условий сделки.

В соответствии с параграфом 15 IAS 18 в большинстве случаев передача рисков и вознаграждений, связанных с правом собственности, совпадает с передачей покупателю юридических прав собственности или владения. В других случаях передача рисков и вознаграждений, связанных с правом собственности, происходит в иной момент, чем передача юридических прав собственности или передача владения. Если компания сохраняет значительные риски, связанные с собственностью, то сделка не является продажей и выручка по ней не признается.

В ряде случаев компания может сохранять значительный риск, связанный с собственностью. Это происходит, когда:

- продавец сохраняет ответственность за неудовлетворительное функционирование товара, не покрываемое стандартными гарантийными обязательствами;

- получение выручки продавцом зависит от полученной выручки покупателем в результате продажи его товаров;

- отправленные товары подлежат установке, а установка составляет значительную часть контракта, который еще не был выполнен компанией;

- покупатель имеет право расторгнуть сделку купли-продажи по причине, определенной в договоре купли-продажи, и у компании нет уверенности в получении дохода.

В параграфе 17 IAS 18 указано, что если компания сохраняет лишь незначительные риски, связанные с собственностью, то сделка является продажей и выручка признается.

Необходимо напомнить, что выручка признается только тогда, когда существует вероятность того, что компания получит экономические выгоды, связанные со сделкой. В некоторых случаях такая вероятность может отсутствовать до тех пор, пока не получено вознаграждение или не устранена неопределенность (параграф 18 IAS 18).

Однако в случае, когда неопределенность возникает в отношении получения суммы, уже включенной в выручку, недополученная сумма или сумма, вероятность получения которой равна нулю, признаются в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

При предоставлении услуг признание выручки осложняется тем, что возникают трудности при достоверной оценке всех затрат, так как период предоставления услуг может быть длиннее определенного ранее периода или длиннее одного финансового года.

В параграфе 20 IAS 18 и п. 18 проекта ПБУ указано, что результат сделки может быть надежно оценен, если выполняются следующие условия:

- сумма выручки может быть надежна оценена;

- существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию;

- степень завершенности сделки по состоянию на отчетную дату может быть надежно определена;

- затраты, понесенные при реализации сделки, и затраты, необходимые для ее завершения, могут быть достаточно точно определены.

Признание выручки по степени завершенности сделки очень часто называется методом «по степени завершенности», согласно которому выручка признается в том же периоде, когда предоставляются услуги. IAS 11 (российский аналог – ПБУ 2/2008) также требует признания выручки на этой же основе. Указанные требования применимы и для признания выручки и соответствующих расходов по сделке, предполагающей предоставление услуг.

Согласно параграфу 24 IAS 18 степень завершенности сделки может быть определена различными методами. Компания использует тот из них, который обеспечивает надежную оценку выполненной работы. Об этом также упомянуто в п. 19 проекта ПБУ. В зависимости от характера сделки эти методы могут включать:

- отчеты о выполненной работе;

- услуги, предоставленные на дату отчетности, в процентах к общему объему услуг;

- пропорциональное соотношение затрат, понесенных на данный момент, к оценочной величине общих затрат по сделке. В затраты, понесенные на дату составления отчета, включаются лишь те, которые отражают предоставленные на эту дату услуги. В оценочные общие затраты по сделке включаются только затраты, отражающие предоставленные или подлежащие предоставлению услуги.

Промежуточные платежи и авансы, полученные от заказчиков, часто не отражают предоставленных услуг.

На основании параграфов 25-28 IAS 18 в случае, если услуги предоставляются неопределенное количество раз на протяжении определенного периода времени, выручка признается на основе линейного метода в течение определенного периода, если нет доказательства того, что какой-либо иной метод лучше отражает стадию завершенности. Если какое-либо действие является намного более значительным, чем другие, то признание выручки откладывается до осуществления этого действия. Такое правило существенно отличается от российской практики учета.

Если результат операции, предполагающей оказание услуг, не может быть надежно оценен, то выручка должна признаваться только в размере признанных возмещаемых затрат на отчетную дату.

На начальных стадиях исполнения операции часто бывает трудно надежно оценить ее результат. Тем не менее может существовать вероятность того, что компания компенсирует затраты, понесенные при выполнении операции. Поэтому выручка признается только в той степени, в какой ожидается компенсация понесенных затрат. Так как результат операции не может быть надежно рассчитан и отсутствует вероятность того, что понесенные затраты будут возмещены, выручка не признается, а понесенные расходы признаются убытками. Когда неопределенности, препятствующие надежной оценке результата сделки, устраняются, выручка признается в соответствии с основными условиями признания выручки.

Следует отметить, что даже в проекте нового ПБУ не предусмотрены правила признания выручки по договорам на выполнение работ, оказание услуг в течение срока, превышающего один отчетный год.

Признание выручки в МСФО по комплексным договорам

На практике компании заключают комплексные договоры, включающие по крайней мере два элемента: продажу и последующее техобслуживание. Подробное руководство по признанию выручки в комплексных договорах в IAS 18 отсутствует. Критерии признания, как правило, применяются к отдельно идентифицируемым компонентам операции, с тем, чтобы отразить ее сущность. Тем не менее они применяются в совокупности к двум или более операциям, если эти операции связаны между собой таким образом, что общий коммерческий эффект не может быть понят без рассмотрения этих операций как целое. В таких случаях вознаграждение по договору необходимо распределить на отдельные единицы учета на основе их относительной справедливой стоимости. Применимые критерии признания выручки должны рассматриваться отдельно для каждой единицы учета.

Признание выручки в виде процентов, лицензионных платежей и дивидендов

В настоящее время получили широкое распространение договоры, определяющие условия использования различными компаниями активов других компаний, в частности использование различных лицензий, прав на программное обеспечение, товарные знаки, теле- и радиовещание и т.д.

В таких случаях выручка в виде процентов, лицензионных платежей и дивидендов признается тогда, когда выполняются следующие критерии:

- существует вероятность получения компанией будущих экономических выгод;

- величина их может быть надежно определена.

В соответствии с параграфом 30 IAS 18 выручка должна признаваться в следующем порядке:

- проценты признаются по методу эффективной ставки процента, который определен в МСФО (IAS) 39;

- лицензионные платежи (роялти) признаются по принципу начисления в соответствии с содержанием соответствующего договора;

- дивиденды признаются тогда, когда установлено право акционеров на получение выплаты.

В п. 23 проекта ПБУ указано, что лицензионные доходы признаются на равномерной основе, если иное не вытекает из условий договора. Это требование отличается от указанного в IAS 18.

Существенные различия в трактовке МСФО и РСБУ учета выручки компании есть как в действующем ПБУ 9/99 «Доходы организации», так и в проекте данного российского стандарта.

Так, IAS 18 в отличие от российского действующего ПБУ 9/99 определяет требования по учету, критериям признания и оценки выручки, возникающей в результате таких событий, как продажа товаров, предоставление услуг, а также использование другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды. Кроме того, согласно IAS 18 выручка оценивается по справедливой стоимости возмещения, полученного или ожидаемого к получению, с учетом суммы скидок, предоставленных компанией. В то время как в соответствии с ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях отсрочки и рассрочки оплаты выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности. Также в ПБУ в отличие от МСФО не предусмотрены правила признания выручки по договорам на выполнение работ, оказание услуг в течение срока, превышающего один отчетный год.

Литература:

- Международный стандарт финансовой отчетности 18 (IAS) «Выручка».

- ПБУ 9/99 «Доходы организации».

- Проект положения по бухгалтерскому учету «Доходы организации».

- Алдарова Т.М. Учет доходов в соответствии с РСБУ и МСФО // Инновации и инвестиции. 2014. №5.

- Свешникова В.А. Особенности учета доходов и расходов по российским и международным стандартам финансовой отчетности (МСФО) // Молодой ученый. 2014. №21.2.

- Пятов М.Л., Смирнова И.А. Доходы и расходы организации: трактовка МСФО // Бух. 1С. 2008. №2.

Автор: Алдарова Т.М., Доцент кафедры бухгалтерского учета, анализа и аудита Восточно-Сибирского государственного университета технологий и управления

Источник: Аудиторские ведомости, 8/2015

Доход: значение и концепция дохода

Прочтите эту статью, чтобы узнать о значении и концепции доходов, микроэкономике!

Значение выручки:Сумма денег, которую производитель получает в обмен на выручку от продажи, называется выручкой. Например, если фирма получает рупий. 16000 от продажи 100 стульев, затем сумма рупий. 16 000 — это доход.

Изображение предоставлено: 0.tqn.com/d/beginnersinvest/1/0/V/R/Revenue-Recognition.jpg

Выручка относится к сумме, полученной фирмой от продажи определенного количества товара на рынке.

Доход — очень важное понятие в экономическом анализе. На него напрямую влияет уровень продаж, т. Е. По мере увеличения продаж увеличивается и выручка.

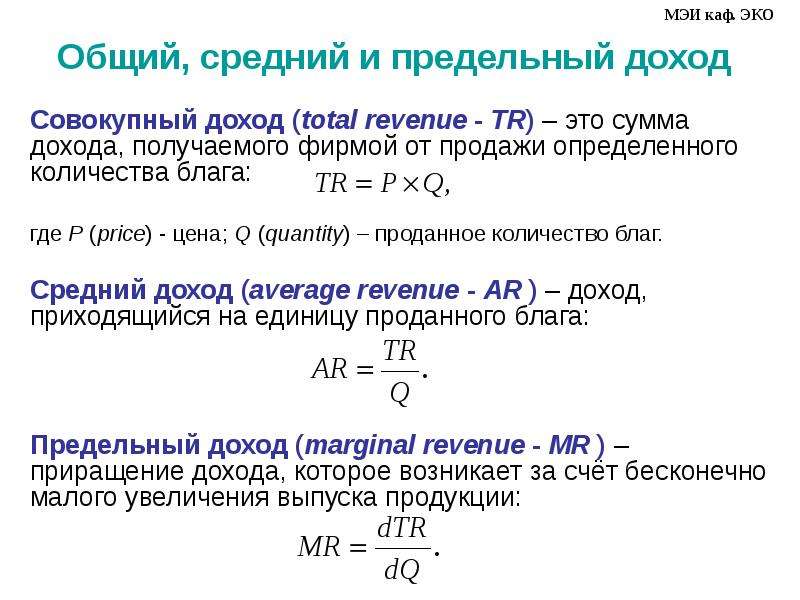

Концепция дохода :Понятие дохода состоит из трех важных терминов; Общий доход, средний доход и маржинальный доход.

Общая выручка (TR) :

Общая выручка означает общую выручку от продажи определенного количества товара.Это общий доход фирмы. Общий доход получается путем умножения количества проданного товара на цену товара.

Общая выручка = Количество × Цена

Например, если фирма продает 10 стульев по цене рупий. 160 на стул, тогда общий доход составит: 10 стульев × рупии. 160 = 1600

рупий Средний доход (AR) :Средняя выручка относится к выручке на единицу проданной продукции. Он получается путем деления общей выручки на количество проданных единиц.

Средний доход = Общий доход / Количество

Например, если общая выручка от продажи 10 стульев @ Rs. 160 рупий за стул. 1,600, затем:

Средний доход = Общий доход / Количество = 1600/10 = 160 рупий

AR и цена одинаковы:

Мы знаем, что AR равна квитанциям от продажи единицы, а цена всегда указана за единицу. Поскольку продавцы получают доход в соответствии с ценой, цена и AR — одно и то же.

Это можно объяснить следующим образом:

TR = Количество × Цена… (1)

AR = TR / Количество …… (2)

Подставляя значение TR из уравнения (1) в уравнение (2), получаем

AR = количество × цена / количество

AR = Цена

Кривая AR и кривая спроса одинаковы:

Кривая спроса покупателя графически представляет объемы, требуемые покупателем при различных ценах.Другими словами, он показывает различные уровни средней выручки, на которых продавец продает разные количества товара. Поэтому в экономике принято называть кривую AR кривой спроса фирмы.

Предельный доход (MR) :Предельный доход — это дополнительный доход от продажи дополнительной единицы продукции. Это изменение TR от продажи еще одной единицы товара.

MR n = TR n -TR n-1

Где:

MR n = маржинальный доход n-й единицы;

TR n = Общая выручка от n единиц;

TR n-1 = Общая выручка от (n — 1) единиц; n = количество проданных единиц. Например, если общий доход от продажи 10 стульев составляет рупий.1,600 и это от продажи 11 стульев составляет рупий. 1780, то MR 11-й кафедры будет:

MR 11 = TR 11 — TR 10

MR 11 = РТС. 1780 — рупий. 1,600 = рупий. 180

Еще один способ расчета MR:Мы знаем, MR — это изменение TR при продаже еще одной единицы. Однако, если изменение в проданных единицах больше единицы, MR также можно рассчитать как:

MR = Изменение общей выручки / Изменение количества единиц = ∆TR / ∆Q

Давайте разберемся в этом на примере: если общий доход от продажи 10 стульев составляет рупий.1,600 и это от продажи 14 стульев составляет рупий. 2200, то маржинальная выручка составит:

MR = TR 14 стульев — TR 10 стульев / 14 стульев -10 стульев = 600/4 = Rs. 150

TR — это сумма MR:

Общий доход также можно рассчитать как сумму предельных доходов от всех проданных единиц.

Это означает, что TR n = MR 1 + M 2 + MR 3 + ……… .MR n

или, TR = ∑MR

Понятия TR, AR и MR можно лучше объяснить с помощью таблицы 7.1.

Таблица 7.1: TR, AR и MR:

| Продано единиц (кв.) | Цена (рупии) (P) | Общая выручка (рупий) TR = Q x P | Средний доход (рупий) AR = TR + Q = | PПредельный доход (рупии) MR n = TR n -TR n-1 |

| 1 | 10 | 10 = 1 × 10 | 10 = 10 + 1 | 10 = 10-0 |

| 2 | 9 | 18 = 2 × 9 | 9 = 18 + 2 | 8 = 18-10 |

| 3 | 8 | 24 = 3 × 8 | 8 = 24 + 3 | 6 = 24-18 |

| 4 | 7 | 28 = 4 × 7 | 7 = 28 + 4 | 4 = 28-24 |

| 5 | 6 | 30 = 5 × 6 | 6 = 30 + 5 | 2 = 30–28 |

| 6 | 5 | 30 = 6 х 5 | 5 = 30 + 6 | 0 = 30-30 |

| 7 | 4 | 28 = 7 × 4 | 4 = 28 + 7 | -2 = 28-30 |

Определение выручки

Что такое доход?

Выручка — это деньги, полученные от обычных деловых операций, рассчитываемые как средняя цена продажи, умноженная на количество проданных единиц.Это верхняя строка (или валовой доход), из которой вычитаются затраты для определения чистой прибыли. В отчете о прибылях и убытках выручка также называется продажами.

Ключевые выводы

- Выручка, часто называемая продажами или выручкой, — это деньги, полученные от обычных деловых операций.

- Операционная прибыль — это выручка (от продажи товаров или услуг) за вычетом операционных расходов.

- Внереализационный доход — это редкий или разовый доход, полученный из вторичных источников (например,г., судебный процесс продолжается).

Понимание доходов

Выручка — это деньги, приносимые компании в результате ее хозяйственной деятельности. В зависимости от используемого метода учета существуют разные способы расчета выручки. Учет по методу начисления будет включать продажи в кредит в качестве выручки от товаров или услуг, предоставленных покупателю.

Необходимо проверить отчет о движении денежных средств, чтобы оценить, насколько эффективно компания собирает причитающиеся деньги. С другой стороны, кассовый учет будет учитывать продажи как выручку только после получения платежа.Денежные средства, выплачиваемые компании, известны как «квитанция». Возможно получение чеков без выручки. Например, если покупатель заранее заплатил за услугу, которая еще не была оказана или не доставила товары, эта операция приводит к получению, но не к выручке.

Выручка известна как верхняя строка, потому что она отображается первой в отчете о прибылях и убытках компании. Чистая прибыль, также известная как чистая прибыль, — это выручка за вычетом расходов. Есть прибыль, когда доходы превышают расходы.

Чтобы увеличить прибыль и, следовательно, прибыль на акцию (EPS) для своих акционеров, компания увеличивает выручку и / или сокращает расходы.Инвесторы часто рассматривают выручку компании и чистую прибыль отдельно, чтобы определить состояние бизнеса. Чистая прибыль может расти, в то время как выручка остается на прежнем уровне из-за сокращения затрат.

Такая ситуация не сулит ничего хорошего для долгосрочного роста компании. Когда публичные компании отчитываются о своей квартальной прибыли, большое внимание уделяется двум показателям, это выручка и прибыль на акцию. Компания, превосходящая или не достигающая ожиданий аналитиков по выручке и прибыли на акцию, часто может повлиять на цену акции.

Виды доходов

Выручка компании может быть разделена по подразделениям, которые ее генерируют. Например, в отделе транспортных средств для отдыха может быть финансовое подразделение, которое может быть отдельным источником дохода.

Выручку также можно разделить на операционную выручку — продажи от основного бизнеса компании — и внереализационную выручку, получаемую из вторичных источников. Поскольку эти источники внереализационной выручки часто непредсказуемы или не повторяются, их можно отнести к разовым событиям или прибылям.Например, доходы от продажи актива, непредвиденные доходы от инвестиций или деньги, полученные в результате судебных разбирательств, являются внереализационными доходами.

Примеры доходов

В случае правительства доход — это деньги, полученные от налогов, сборов, штрафов, межправительственных грантов или переводов, продажи ценных бумаг, прав на добычу полезных ископаемых или ресурсов, а также любых произведенных продаж.

Для некоммерческих организаций выручка — это валовая выручка. Его компоненты включают пожертвования от частных лиц, фондов и компаний; гранты от государственных структур; инвестиции; фандрайзинговая деятельность; и членские взносы.

С точки зрения инвестиций в недвижимость, доход относится к доходу от собственности, например к арендной плате или плате за парковку. Когда операционные расходы, понесенные при эксплуатации собственности, вычитаются из дохода от собственности, полученное значение является чистым операционным доходом (NOI).

Выручка и денежный поток — одно и то же?

Нет. Доход — это деньги, которые компания зарабатывает от продажи своих продуктов и услуг. Денежный поток — это чистая сумма денежных средств, переводимых в компанию и из нее.Выручка является показателем эффективности продаж и маркетинга компании, тогда как денежный поток — это скорее показатель ликвидности. И выручку, и денежный поток следует анализировать вместе для всестороннего анализа финансового состояния компании.

Как получить доход?

Для многих компаний доходы генерируются от продажи продуктов или услуг. По этой причине выручку иногда называют валовой выручкой. Доход также можно получить из других источников.Изобретатели или артисты могут получать доход от лицензирования, патентов или лицензионных отчислений. Инвесторы в недвижимость могут получать доход от дохода от аренды.

Доходы федеральных и местных органов власти, скорее всего, будут в форме налоговых поступлений от налогов на имущество или подоходного налога. Правительства также могут получать доход от продажи актива или процентный доход от облигации. Благотворительные и некоммерческие организации обычно получают доход от пожертвований и грантов. Университеты могут получать доход от взимания платы за обучение, а также от прироста инвестиций в свои благотворительные фонды.

Что такое начисленная и отложенная выручка?

Начисленный доход — это доход, полученный компанией за поставку товаров или услуг, которые еще не были оплачены покупателем. В учете по методу начисления выручка указывается в момент совершения операции продажи и не обязательно может представлять собой наличные деньги.

Отсроченная или незаработанная выручка может рассматриваться как противоположность начисленной выручке, поскольку в ней учитываются деньги, предоплаченные покупателем за товары или услуги, которые еще не были доставлены.Если компания получила предоплату за свои товары, она признала бы выручку как незаработанную, но не признала бы выручку в своем отчете о прибылях и убытках до периода, за который были поставлены товары или услуги.

Может ли компания иметь положительную выручку, но отрицательную прибыль?

Да. У компании есть затраты на производство проданных товаров, а также другие постоянные затраты и обязательства, такие как налоги и процентные платежи по ссудам. В результате, если общие затраты превышают выручку, компания будет иметь отрицательную прибыль, даже если она может получать большие деньги от продаж.

Общий, средний и предельный доход

Типы доходов: общий, средний и предельный доход!

Термин выручка относится к доходу, полученному фирмой от продажи товаров по разным ценам. По словам Дули, «доход фирмы — это ее продажи, поступления или доход».

Концепции дохода связаны с общим доходом, средним доходом и предельным доходом.

1. Общая выручка :Доход, полученный продавцом или производителем после продажи продукции, называется общим доходом.Фактически, общий доход — это цена, кратная цене и объему выпуска. Поведение общего дохода зависит от рынка, на котором фирма производит или продает.

«Общая выручка — это сумма всех продаж, поступлений или доходов фирмы». Дули

Общая выручка может быть определена как «произведение запланированных продаж (выпуска) и ожидаемой отпускной цены». Клауэр и Дью

«Общая выручка при любом выпуске равна цене единицы, умноженной на проданное количество». Стоунье и Гаага

2. Средний доход :Средний доход относится к доходу, полученному продавцом от продажи единицы товара. Он получается путем деления общей выручки на общий выпуск.

«Кривая средней выручки показывает, что цена продукта фирмы одинакова на всех уровнях выпуска». Стоунье и Гаага

3. Маржинальный доход :Предельный доход — это чистый доход, полученный от продажи дополнительной единицы товара.«Маржинальный доход — это изменение общего дохода в результате продажи на одну больше или на одну единицу продукции меньше». Фергюсон. Таким образом, предельный доход — это прибавка к общему доходу от продажи еще одной единицы товара. Выражаясь алгебраически, предельный доход — это чистое добавление к общему доходу от продажи n единиц товара вместо n — 1.

Следовательно,

А. Куцояннис, «Предельный доход — это изменение общего дохода в результате продажи дополнительной единицы товара.”

Если общий доход от (n) единиц равен 110, а от (n — 1) единиц равен 100.

в таком случае

MR nth = TR n — TR n _ 1 = 100-100

MR nth = 10

MR в математическом выражении — это отношение изменения общей выручки к изменению выпуска

MR = ∆TR / ∆q или dR / dq = MR

Общий доход, средний доход и маржинальный доход :Соотношение общего дохода, среднего дохода и предельного дохода можно пояснить с помощью таблицы и рис.

Табличное представление :

Связь между TR, AR и MR можно выразить с помощью таблицы 1.

Из таблицы 1 мы можем сделать вывод, что по мере того, как цена падает с рупий. 10 к Re. 1, объем проданной продукции увеличивается с 1 до 10. Общий доход увеличивается с 10 до 30 при 5 единицах. Однако на 6-м блоке он становится постоянным и в конечном итоге начинает падать на следующем блоке, то есть на 7-м. Точно так же, когда AR падает, MR падает еще больше и становится равным нулю на 6-й единице, а затем становится отрицательным.Следовательно, очевидно, что когда AR падает, MR также падает больше, чем AR: TR сначала увеличивается с убывающей скоростью, достигает максимума, а затем начинает падать.

Формула для расчета TR, AR и MR следующая:

TR = P x q

Или TR = MR 1 + MR 2 + MR 3 + MR 3 +… .. MR „

TR

AR = TR / q MR = TR n — TR n _ x

На рис.1 были объяснены три концепции дохода. Единицы выпуска показаны на горизонтальной оси, а выручка — на вертикальной оси. Здесь TR, AR, MR — кривые общего дохода, среднего дохода и предельного дохода соответственно.

На рисунке 1 (A) кривая общего дохода наклонена вверх от начала до точки K. От точки K до K ‘общий доход постоянен. Но в точке K ‘общий доход максимален и начинает падать. Это означает, что даже при продаже большего количества единиц общий доход падает. В такой ситуации маржинальный доход становится отрицательным.

Точно так же на рисунке 1 (B) кривые среднего дохода наклонены вниз. Это означает, что средний доход падает по мере того, как продается все больше и больше единиц.

На рис. 1 (B) MR — кривая предельного дохода с уклоном вниз. Это означает, что MR с продажей каждой дополнительной единицы имеет тенденцию к уменьшению. Более того, из рис. что, когда падают и AR, и MR, MR меньше, чем AR. MR может быть нулевым, положительным или отрицательным, но AR всегда положительным.

Статьи по темеКонцепция дохода и его виды

Каждая фирма или производитель стремится к максимальному увеличению своей прибыли.Максимизация прибыли возможна только тогда, когда затраты на производство товара находятся на минимальном уровне, а цена на максимальном уровне. Таким образом, объем прибыли — это разница между общей выручкой и общими затратами отдельной фирмы или производителя. В экономике доход изучается с точки зрения общего дохода (TR), среднего дохода (AR) и маржинального дохода (MR).

Типы доходов:

1. Общий доход (TR) :

Общий доход — это общие денежные поступления фирмы или производителя от продаж его продукции.Если цена за единицу составляет рупий. 5, а общее количество единиц, проданных фирмой, равно 1000, тогда общий доход будет рассчитан по следующей формуле:

TR = Количество проданных товаров (Q) x на цену единицы

или = Q × P

= 1000 × 5 = рупий. 5,000

2. Средний доход (AR) :

Он определяется как доход на единицу продажи.