Понятие рынка ценных бумаг и его структура

Сущность рынка ценных бумаг (фондового рынка) и его функции

По мнению экономистов, «нервным центром» экономики является финансовый рынок. Им называют рынок, на котором преобладают финансовые отношения, то есть отношения по трансформацию сбережений в инвестиции и по их использованию в производительном секторе экономики. Финансовыми являются рынки банковских капиталов, ценных бумаг, иностранных валют, страховых и пенсионных фондов.

Важнейшей составной частью финансовых рынков является рынок ценных бумаг (фондовый рынок). Он является составляющей как денежного рынка (рынка краткосрочных операций – до одного года), так и рынка капиталов (рынка средне- и долгосрочных операций – свыше одного года).

Предназначение рынка ценных бумаг заключается в привлечении в экономику инвестиций, которое обеспечивается через установление соответствующих взаимоотношений между лицами, нуждающимися в денежных средствах, и лицами, располагающими ими в избыточном объёме.

Определение 1

Ценная бумага представляет собой документ, который имеет ряд обязательных реквизитов, оформлен в установленном порядке и подтверждает существование у его эмитента и (или) держателя имущественных прав и (или) обязательств.

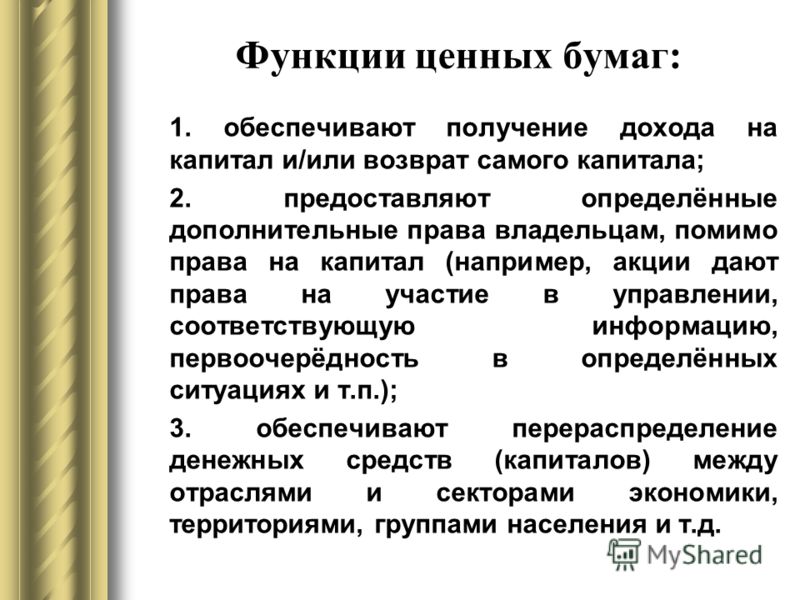

Экономические отношения, которые возникают между их участниками по поводу выпуска и обращения ценных бумаг, образуют рынок ценных бумаг. Сущность этой разновидности финансового рынка проявляется в тех функциях, которые она выполняет. Как правило, в настоящее время выделяют следующие функции рынка ценных бумаг:

- функция коммерческой деятельности, то есть получения прибыли от выполнения операций на рынке ценных бумаг;

- функция образования цен на финансовые активы, ориентирующих поведение субъектов рынка ценных бумаг;

- функция воспроизведения рыночной информации о субъектах и объектах рынка ценных бумаг и их доведения до заинтересованных лиц;

- функция регулирования развития рынка ценных бумаг и участия в нём;

- функция страхования ценовых и финансовых рисков;

- функция перераспределения денежных средств из одной отрасли экономики в другую;

- функция привлечения сбережений населения и их использования в производительной сфере;

- функция неинфляционного финансирования дефицита бюджета государства.

Структура рынка ценных бумаг

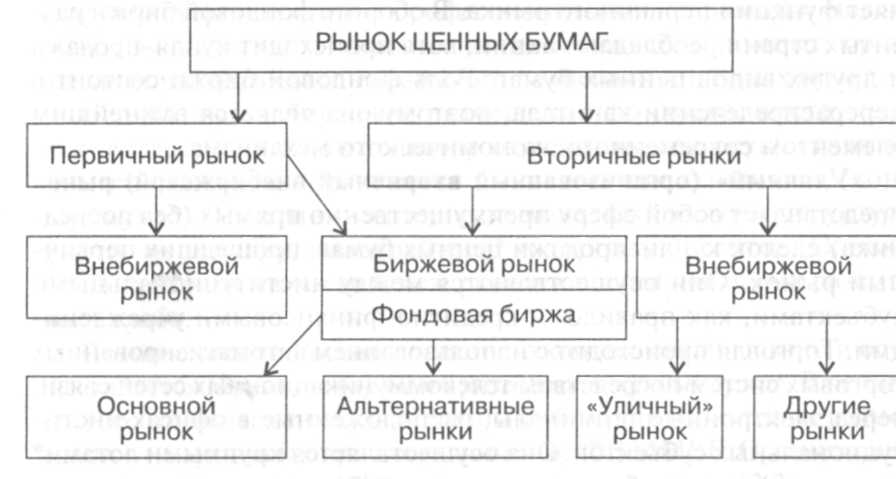

Рынок ценных бумаг можно рассмотреть как систему, то есть совокупность взаимосвязанных элементов. Расположение и организация этих элементов образует структуру рынка ценных бумаг. Прежде всего, она представлена двумя видами рынка :

- первичным,

- вторичным.

Первичным называют тот рынок, на котором происходит первый выпуск ценных бумаг с целью их начального размещения среди инвесторов. То есть именно на первичн

Функции рынка ценных бумаг

Понятие рынка ценных бумаг

Основой национальной экономики является воспроизводственный процесс, включающий в себя создание, распределение, сбыт и конечное потребление продукции и услуг. Целью экономической деятельности любого субъекта является получение выгоды либо денежного дохода. Для осуществления этой цели в ходе эволюции хозяйственных отношений сложился рынок финансов, который имеет две составляющие:

- Рынок денег – обслуживает краткосрочные высоколиквидные операции, например, сделки с участием денег, либо оборотных средств предприятий.

- Рынок капитала – занимается регулированием накопленных средств, проведением долгосрочных сделок, превышающих срок в один календарный год.

Финансовый рынок охватывает всю совокупность денежных средств, находящихся в обращении или на сберегательных счетах. Эти средства распределяются между субъектами в зависимости от потребностей, а также интенсивности спроса.

Рынок фондовых инструментов или ценных бумаг является частью рынка финансов, поэтому активно участвует в решении финансовых задач. Он способствует централизации и накоплению средств для удовлетворения потребностей субъектов или целого рынка. Сам рынок фондовых инструментов складывается относительно выпуска и обмена ценных бумаг. Он стимулирует инвестиционную деятельность субъектов, преобразуя сбережения активы. При этом на рынке фондовых инструментов могут осуществляться сделки как краткосрочного, так и долгосрочного характера. Эта особенность способствует распределению денежных средств между субъектами экономической системы.

Замечание 1

Таким образом, рынок фондовых инструментов является частью рынка финансов. Объектом его отношений выступает ценная бумага, которая определяет его специфические черты, особенности и принципы взаимодействия между экономическими агентами.

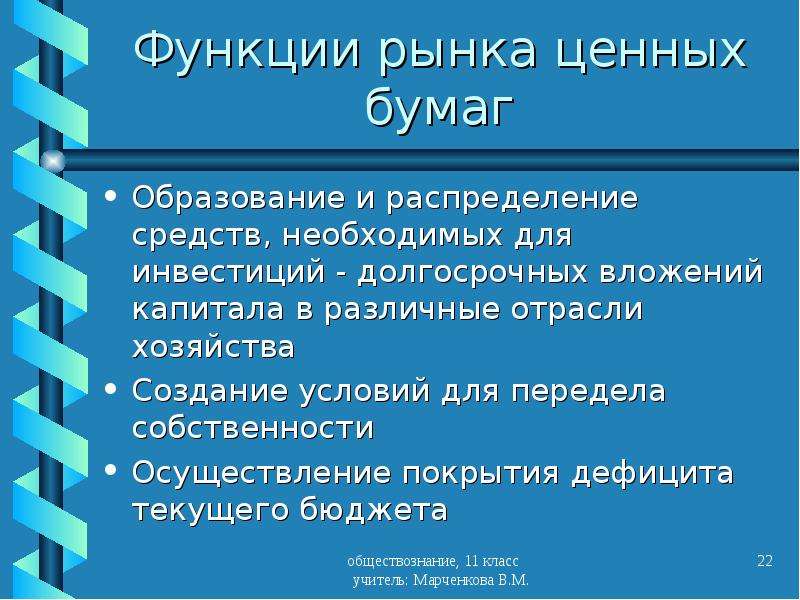

Функции рынка фондовых инструментов

По своей природе рынок фондовых инструментов занимается промежуточное положение между денежным и рынком капитала. Являясь частью рынка финансов, он выполняет спектр общерыночных функций:

- Способствует аккумулированию денежных средств и их централизации.

- Обеспечивает перераспределение финансовых средств согласно требованиям рыночного спроса.

- Поддерживает регулирующую функцию рынка, приводящую к балансу между предложением и спросом.

- Участвует в ценообразовании на фондовые инструменты.

- Выполняет функцию страхования денежных и финансовых рисков.

- Обеспечивает доступность рыночной информации.

- Поддерживает функцию контроля над осуществлением соответствующих операций и движения денежных средств.

Помимо общерыночных рынок фондовых инструментов выполняет ряд специфических функций. Прежде всего, он влияет на перераспределение денежных средств и капиталов в системе национальных финансовых отношений. Движение средств обеспечивается между различными территориями, категориями граждан, субъектами хозяйствования в зависимости от текущей конъюнктуры рынка, соотношения предложения и спроса. Оборот ценных бумаг приводит в движение сбережения субъектов хозяйственных отношений. То есть, экономические агенты используют собственные средства для инвестирования в ценные бумаги.

Еще одной функцией рынка фондовых инструментов является страхование рисков и их перераспределение между участниками отношений. В сфере обращения ценных бумаг страхование называется хеджированием. Причем, для того, чтобы распределить риск необходимо несколько участников сделки. Одна сторона сделки желает застраховаться от риска потерь, а другая наоборот стремится к тому, чтобы взять риск на себя. Эта функция является относительно новой.

Механизм хеджирования

На рынке фондовых инструментов быстрыми темпами развивается хеджирование или страхование от потенциальных рисков потерь. Особую роль хеджирование играет при совершение краткосрочных сделок с валютой или ценными бумагами с целью минимизации негативных последствий в будущем.

В рамках оборота ценных бумаг хеджирование имеет два направления:

- Страхование рисков на повышение или хеджирование покупкой. Механизм работает на покупке срочных контрактов – опционов. Применяется для того, чтобы застраховаться от изменения цен в будущем. С его помощью можно зафиксировать цену покупки, тем самым снизить риск резкого роста цены в момент проведения сделки.

- Страхование на понижение или хеджирование продажей. Строится на продаже срочных контрактов. Эта сделка проводится, если есть тенденция к снижению цен в будущем. Таким образом, хеджер снижает свои риски потерь.

Эта сделка проводится, если есть тенденция к снижению цен в будущем. Таким образом, хеджер снижает свои риски потерь.

Эта сделка проводится, если есть тенденция к снижению цен в будущем. Таким образом, хеджер снижает свои риски потерь.Как правило, в хеджировании применяются производные от ценных бумаг. Они обладают более высокой степенью ликвидности и позволяют преодолевать негативные тенденции в короткие сроки. В зависимости от вида производного документа выделяют хеджирование с использование фьючерсов, опционов и операций СВОП.

Фьючерсы применяются на товарных и фондовых биржах для проведения противоположных сделок. Суть хеджирования в данном случае сводится к прогнозированию будущих тенденций и нивелированию негативных последствий своевременной покупкой фьючерсных контрактов. Опционы применяются для операций с валютой и реальными активами. Основой хеджирования становится право получения премии при совершении сделки с базовыми активами. Операции СВОП применяются для долговых обязательств, ценных бумаг и валюты. Хеджирование в данном случае позволяет изменить структуру инвестиционного портфеля, повысив его устойчивость к рискам.

Распределение риска или его диверсификация так же является одним из методов страхования. На практике диверсификация представлена разнообразными фондовыми инструментами, обладающими различной срочностью и ликвидностью. Инвесторы получают возможность распределить риск от сделок на весь имеющийся портфель фондовых инструментов, что положительным образом сказывает на итоговом доходе.

Финансовый рынок и ценные бумаги. Введение в теорию.

В этой статье я хочу сделать наиболее краткий и структурированный экскурс в теорию финансового рыка и ценных бумаг в России. Сейчас очень многие интересуются данным направлением деятельности, но в интернете нет хороших статей по данному направлению. Я хочу собрать в настоящей статье наиболее часто употребляемую терминологию, дабы любой новичок смог прочитав одну статью получить четкую верхеуровневую картину «Что происходит на финансовых рынках и какие финансовые инструменты там используются?» без чтения больших книг.

Если у Вас возникнет желание оставить комментарий (даже негативный) — буду рад его получить!

Если у Вас возникнет желание оставить комментарий (даже негативный) — буду рад его получить!Ключевые слова: ценные бумаги, рынок ценных бумаг, виды ценных бумаг, государственные ценные бумаги, ценные бумаги банков, выпуск ценных бумаг, операции с ценными бумагами, участники рынка ценных бумаг, эмиссия ценных бумаг, портфель ценных бумаг, учет ценных бумаг, профессиональный рынок ценных бумаг, продажа ценных бумаг, биржа ценных бумаг, анализ ценных бумаг.

Определение финансового рынка

Финансовый рынок — это совокупность национальных и международных рынков, которые направляют поток денежных средств от собственников к заемщикам. Другими словами — основная функция финансового рынка — это накапливать и перераспределять денежные капиталы при помощи банков, валютных фондов, пенсионных и страховых фондов, и др.

Функции финансового рынка

Финансовый рынок выполняет следующие функции:

1. Аккумуляция, мобилизация свободных денежных средств. Бездействие денег противоречит природе рыночной экономики. Финансовый рынок должен разрешить это противоречие, предлагая каналы, пути вложений свободных денежных капиталов, а также сбережений населения.

Бездействие денег противоречит природе рыночной экономики. Финансовый рынок должен разрешить это противоречие, предлагая каналы, пути вложений свободных денежных капиталов, а также сбережений населения.

2. Распределение свободных финансовых ресурсов. На финансовом рынке эти ресурсы превращаются в ссудный капитал, объединяясь в большие суммы, достаточные для инвестиций. Распределительная функция финансового рынка заключается в обеспечении инвестиций капиталом как по необходимому объему, так и по структуре, то есть по требуемым срокам и формам кредитования.

3. Перераспределительная функция финансового рынка. Мобилизовав и распределив свободные деньги из разных источников, этот рынок должен обеспечивать их постоянное движение. Переходная экономика нормально функционирует только тогда, когда беспрерывно происходит взаимный перелив капиталов на межбанковском рынке, между банками и предприятиями, фирмами, частным сектором и государством. Финансовый рынок должен обеспечивать беспрепятственное движение всех этих денежных потоков, выполняя роль перераспределительного механизма.

Структурная схема финансового рынка

Обобщенная схема финансового рынка:

Структура рынка ценных бумаг (фондового рынка)

Рынок ценных бумаг подразделяется на первичный рынок и вторичный рынок:

Первичный рынок

К первичному рынку относятся:

Рынок акций

Рынок облигаций

Рынок государственных краткосрочных облигаций (ГКО)

Рынок государственного сберегательного займа (ОГСЗ)

Рынок облигаций федерального займа

Рынок казначейских обязательств

Рынок финансовых инструментов

На первичном рынке осуществляется продажа всех существующих видов ценных бумаг, акций и облигаций предприятий и компаний, краткоскрочных государственных ценных бумаг, облигаций государственного валютного займа, финансовых инструментов (сертификаты, векселя). Продажа на первичном рынке осуществляется через фондовые магазины, а также действующую систему посредников — брокеров и коммерческие банки.

Субъектами первичного рынка являются эмитенты, сберегатели и инвесторы. Целью эмитентов является получение дополнительных денежных ресурсов для их вложения в производство, высокодоходные ценные бумаги других акционерных компаний, иногда для чисто спекулятивных целей.

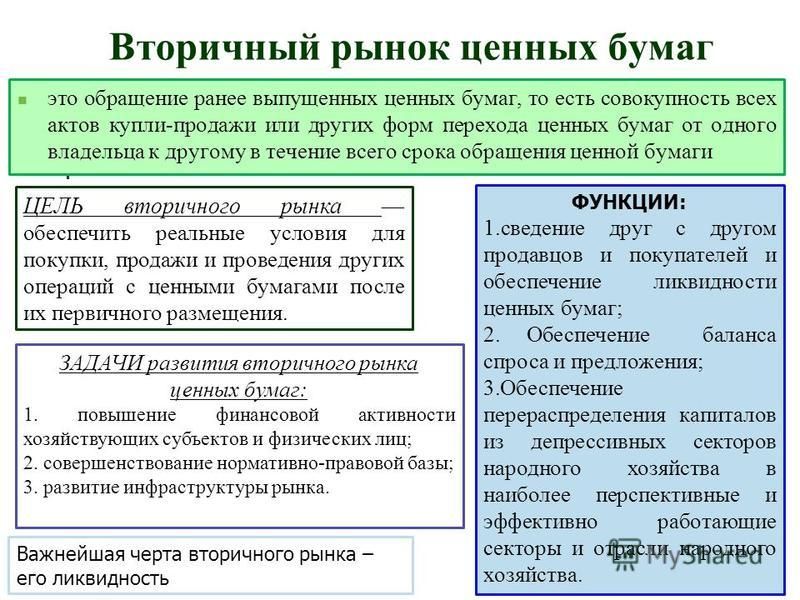

Вторичный рынок

Ко вторичному рынку относятся:

Фондовые биржи

Фондовые отделы товарных бирж — ранее выпущенные акции и финансовые инструменты

На вторичном рынке осуществляется перепродажа ранее выпущенных ценных бумаг. Вторичный биржевой рынок в России имеет специфическую особенность: в ряде случаев он продолжает частично выступать и как первичный рынок, принимая на себя новые элементы ценных бумаг. На фондовых биржах осуществляется перепродажа акций и финансовых инструментов (сертификаты, опционы, фьючерсы, векселя).

Но в целом вторичный фондовый рынок предназначен не для привлечения дополнительных финансовых ресурсов, а для их перераспределения.

В зависимости от места проведения операций и организации торгов ценными бумагами выделяют биржевой и внебиржевой рынки:

Биржевой рынок — особый, институционально организованный рынок, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Биржевой рынок представлен фондовыми биржами, торгующими исключительно ценными бумагами и фондовыми отделами товарных и валютных бирж. В свою очередь фондовые биржи могут торговать всеми видами ценных бумаг или специализироваться на отдельных их видах, как правило, на производных ценных бумагах.

Биржевой рынок представлен фондовыми биржами, торгующими исключительно ценными бумагами и фондовыми отделами товарных и валютных бирж. В свою очередь фондовые биржи могут торговать всеми видами ценных бумаг или специализироваться на отдельных их видах, как правило, на производных ценных бумагах.

Внебиржевой рынок — рынок, операции на котором совершаются вне фондовой биржи или фондовых отделов товарных и валютных бирж.

Виды ценных бумаг

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Банковская сберегательная книжка на предъявителя —

Двойное складское свидетельство — является ценной бумагой, состоящей из двух частей: собственно складского свидетельства и залогового свидетельства (варранта). Эти части, будучи отделенными друг от друга, являются самостоятельными ценными бумагами. По предъявлении обеих частей свидетельства склад должен передать товар лицу, предъявившему свидетельство.

По предъявлении обеих частей свидетельства склад должен передать товар лицу, предъявившему свидетельство.

Складское свидетельство — ценная бумага, подтверждающая принятие товара на хранение на товарном складе.

Варрант (залоговое свидетельство) — 1) ценная бумага, дающая держателю право покупать пропорциональное количество акций по оговорённой цене в течение определённого промежутка времени, как правило, по более низкой по сравнению с текущей рыночной ценой; 2) свидетельство товарного склада о приёме на хранение определённого товара, то есть варрант — это товарораспределительный документ, который используется при продаже и залоге товара.

Вексель — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте. Должником по векселю может выступать: при простом векселе — векселедатель, при переводном векселе (тратте) — иное указанное в векселе лицо (трассат), являющееся должником по отношению к векселедателю.

Государственная облигация — это всякая именная или на предъявителя ценная бумага, удостоверяющая право ее держателя (бенефициара), принадлежащего к кругу установленных эмитентом субъектов, на получение от государства-эмитента в предусмотренный ею срок номинальной стоимости либо иные имущественные права.

Депозитная расписка — документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг.

Депозитный и сберегательный сертификаты — денежные документы, удостоверяющие внесение средств на определенное время, имеющие обычно фиксированную ставку процента. Сберегательные сертификаты выдаются физическим лицам (гражданам), а депозитные — юридическим лицам (организациям).

Жилищные сертификаты — это имеющий хождение в России именной документ, подтверждающий право его владельца на получение жилищной субсидии. По закону, данная субсидия может быть использована исключительно для приобретения либо постройки жилья.

По закону, данная субсидия может быть использована исключительно для приобретения либо постройки жилья.

Закладная — это именная ценная бумага, которая удостоверяет право её законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой.

Инвестиционный пай — именная ценная бумага, удостоверяющая долю её владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда).

Коносамент — документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар.

Облигация — это долговая эмиссионная ценная бумага, отражающая отношения займа между инвестором и эмитентом.

Опцион — договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Приватизационные ценные бумаги (ваучеры) — это вид ценных бумаг, которые удовлетворяют закрепленное законом право отдельного гражданина (их владельца) на некоторую часть государственной собственности.

Простое складское свидетельство — товарная ценная бумага, выдаваемая на предъявителя. Регулируется Гражданским Кодексом РФ. Товар, принятый на хранение по простому складскому свидетельству, в течение срока его хранения может являться предметом залога. По сути это документ, выдаваемый товарным складом в подтверждение того, что товар находится на складе и будет выдан предъявителю.

По сути это документ, выдаваемый товарным складом в подтверждение того, что товар находится на складе и будет выдан предъявителю.

Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка.

Трастовый сертификат — неэмиссионная именная ценная бумага, выпускаемая с целью привлечения денежных средств физических и юридических лиц для дальнейшего их инвестирования в различного рода инвестиционные активы. Трастовый сертификат служит свидетельством о приеме денежных средств вкладчика в доверительное управление и удостоверяет право вкладчика или его правопреемника на получение после установленного срока суммы вклада, а также дохода, полученного от инвестирования данного вклада.

Фьючерсный контракт — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выписывания чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Классификация ценных бумаг

Карта индексов акций

Ключевые характеристики индексов

Индексы акций

Индексы Московской Биржи (Индекс ММВБ и Индекс РТС)

Индекс ММВБ — ценовой, взвешенный по рыночной капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных на Московской бирже.

Индекс РТС (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России. Отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций некоторого списка эмитентов в относительных единицах. За 100 принята суммарная капитализация этих эмитентов на 1 сентября 1995 года. Таким образом, к примеру, значение индекса, равное 2400 (середина 2008 года) означает, что за почти 13 лет рыночная капитализация (с пересчётом в доллары США) компаний из списка РТС выросла в 24 раза. Каждый рабочий день Индекс РТС рассчитывается в течение торговой сессии при каждом изменении цены инструмента, включённого в список для его расчёта. Первое значение индекса является значением открытия, последнее значение индекса — значением закрытия.

Индекс голубых фишек

ММВБ10 — это не взвешенный, ценовой индекс, который рассчитывает среднеарифметическое изменение цен 10-ти наиболее ликвидных акций, в независимости от принадлежности их к котировальным листам, а также разрешенных к обращению в Секции фондового рынка. Индекс ММВБ-10, начал публиковаться 19 марта 2001 года. Состоящий из 10 акций, прирост стоимости портфеля, отражается им в режиме реального времени. Этот индекс позволяет отслеживать мельчайшие колебания цен финансовых учреждений, а также в первую очередь ориентирован на dау-трейдеров. Для расчета ММВБ-10, стоимость акций берется в рублях, а состав корзины индекса, в зависимости от ликвидности, пересматривается каждый квартал.

Индекс голубых фишек является индикатором рынка наиболее ликвидных акций российских компаний или так называемых «голубых фишек». Индекс рассчитывается на основании цен сделок с акциями 15-ти наиболее ликвидных эмитентов российского фондового рынка. Расчет индекса ведется на основании цен акций, выраженных в рублях.

Russian Depositary Index (RDX USD) — взвешенный по капитализации индекс, составленный из ADR/GDR российских компаний — «голубых фишек», которые торгуются на Лондонской фондовой бирже. Индекс рассчитывается Венской биржей с 08.10.1997

Индекс второго эшелона

Индексы акций второго эшелона Московской Биржи включают ценные бумаги, составляющие базу расчета Индексов Широкого рынка, но не вошедшие в Основные индексы (Индекс ММВБ и Индекс РТС). Расчет индекса и отбор акций осуществляется на основе единого подхода, предусматривающего установление разных критериев ликвидности для различных по капитализации компаний. Как и в остальные индексы в Индексы акций второго эшелона так же не включаются ценные бумаги с коэффициентом free-float менее 5%. Расчет Индексов осуществляется на основе цен акций, выраженных в рублях Российской Федерации (Индекс MICEX SC) и в долларах США (Индекс РТС-2).

Индекс широкого рынка

Индекс акций широкого рынка Московской Биржи включает ТОП 100 ценных бумаг, отобранных на основании критериев ликвидности, капитализации и доли, находящиеся в свободном обращении (free-float) и является основой для формирования баз расчета остальных индексов Московской Биржи. Компании, коэффициент free-float которых составляет менее 5%, не включаются в индекс, так же для разных по размеру компаний устанавливается разные критерии ликвидности для включения в базу расчета. Среди акций, соответствующих данным критериям будут отобраны ТОП 100 по капитализации с учетом free-float. Список Индекса акций широкого рынка объединяет базы расчета Основных индексов и Индексов второго эшелона и списки отраслевых индексов формируются на основе разделения базы индекса «широкого рынка» по отраслевой принадлежности. Расчет Индексов осуществляется на основе цен акций, выраженных в рублях Российской Федерации (Индекс MICEX BMI) и в долларах США (Индекс RUBMI).

Отраслевые индексы

Индекс ММВБ Нефть и газ – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: геологоразведка, разработка, добыча и реализация нефти и газа, а также производство и сбыт нефтепродуктов и продуктов нефтехимии. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Финансы – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: предоставление услуг по вкладам, кредитованию, обслуживанию банковских карт, рассчётно-кассовому обслуживанию, а также других банковских и финансовых услуг. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Энергетика – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: производство, передача и сбыт электроэнергии и тепловой энергии. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Металлургия – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: разведка, добыча, обогащение и переработка полезных ископаемых, производство и реализация черных, цветных и драгоценных металлов и продуктов из них. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Телекоммуникации – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: предоставление услуг телефонной связи, кабельного телевидения, доступа и работы в интернет, передачи и обработки данных, а также интегрированных телекоммуникационных услуг. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Машиностроение – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: разработка, производство, реализация, сопровождение эксплуатации и сервисное обслуживание комплексной техники, машин и оборудования. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Потребительский сектор – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: производство и продажа продуктов питания и товаров повседневного пользования. Начальное значение индекса на 30 декабря 2004 года составило 1000 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс ММВБ Химия и нефтехимия – взвешенный по рыночной капитализации индекс акций компаний основными видами деятельности которых являются: разработка, производство и реализация продуктов химии и нефтехимии. Начальное значение индекса на 29 декабря 2006 года составило 3500 индексных пунктов. Валютой расчёта индекса является рубль Российской Федерации. Пересмотр состава базы расчёта индекса осуществляется один раз в квартал.

Индекс РТС нефти и газа – индекс акций компаний нефтегазовой отрасли. Данный индекс рассчитывается ценам в долларах США.

РТС финансы (RTSfn) – индекс акций компаний финансово-банковской отрасли. Данный индекс рассчитывается ценам в долларах США.

Индекс РТС электроэнергетики – индекс акций компаний энергетической отрасли. Данный индекс рассчитывается ценам в долларах США.

РТС металлы и добыча (RTSmm) – индекс акций компаний металлургической и горнодобывающей отраслей. Данный индекс рассчитывается ценам в долларах США.

РТС телекоммуникации (RTStl) – индекс акций телекоммуникационных компаний. Данный индекс рассчитывается ценам в долларах США.

РТС промышленность (RTSin) – индекс акций компаний машиностроительной отрасли. Данный индекс рассчитывается ценам в долларах США.

РТС потребительские товары и розничная торговля – индекс акций компаний потребительского сектора. Индекс рассчитывается по рублевым ценам.

РТС химия и нефтехимия — индекс акций компаний химической и нефтехимической промышленности. Данный индекс рассчитывается ценам в долларах США.

Тематические индексы

Индекс ММВБ – инновации (MICEX Innovation Index, MICEX INNOV) представляет собой ценовой взвешенный по рыночной капитализации индекс акций российских компаний, допущенных к торгам на ММВБ в секторе «Рынок инноваций и инвестиций». Начальное значение индекса MICEX INNOV составляет 1000 пунктов (на 29 декабря 2009 года). Индекс MICEX INNOV пересчитывается в реальном времени при совершении в режиме основных торгов каждой сделки с акциями, включенными в базу расчета индекса. Публикация значений индекса осуществляется с периодичностью один раз в 5 секунд. Пересмотр состава базы расчета индекса осуществляется ежеквартально 16 марта, 16 июня, 16 сентября и 16 декабря.

Российский индекс волатильности является индикатором срочного рынка, который рассчитывается на основе волатильности цен ближайшей и следующей серий опционов на фьючерс на индекс РТС. Российский индекс волатильности рассчитывается с 7 декабря 2010 года. При расчете стоимости применяется формула Блэка-Шоулза для маржируемых опционов, базовым активом которых являются фьючерсы. При этом в расчетах используется волатильность опциона, определяемая исходя из стандартной биржевой кривой волатильности, усеченной по двум критериям. Усечение производится в целях использования в расчетах диапазона страйков, характеризующихся устойчивыми котировками опционов. Российский индекс волатильности — расчетный индекс, который характеризует уровень волатильности фьючерса на индекс РТС.

Индекс на депозитарные расписки российских компаний

Индекс FTSE Russia IOB рассчитывается на основании котировок депозитарных расписок 15 крупнейших по полной рыночной капитализации российских компаний, обращающихся на Лондонской фондовой бирже. Похожий путь выбрала и LSE. С понедельника ее дочерняя компания FTSE начала рассчитывать индекс на депозитарные расписки российских компаний, который называется FTSE Russia IOB Index. В расчет индекса вошли 10 наиболее ликвидных российских бумаг, которые торгуются на LSE. “Газпром” уже почти десять лет торгуется на бирже, а российские депозитарные расписки на IOB превратились в зрелый и ликвидный рынок, — говорит директор LSE по рынкам Мартин Грэм. — Индекс FTSE Russia даст инвесторам хороший ориентир для управления их вложениями“. Одновременно с запуском индекса LSE объявила о том, что члены биржи смогут торговать фьючерсами и опционами на этот индекс и на расписки, входящие в него. Впрочем, пока на бирже не готовы сказать, когда именно появится этот рынок, заявил “Ведомостям” представитель LSE.

Навигатор по индексам акций

Основными фондовыми операциями являются:

Выпуск (эмиссия) — один из источников финансовых ресурсов, привлекаемых для решения определенных целей. Она используется как государством, органами власти и местного самоуправления, так и отдельными юридическими лицами, которым предоставлено право выпуска ценных бумаг. Установленная законодательством последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Размещение — этап эмиссии ценных бумаг, на котором происходит совершение сделок, направленных на отчуждение ценных бумаг их первым владельцам. Выделяют также публичное размещение ценных бумаг — размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и иных организаторов торговли на рынке ценных бумаг.

Договоры купли продажи ценных бумаг фиксируют соглашение между продавцом ценных бумаг и покупателем, по которому продавец обязуется передать ценные бумаги в собственность покупателю, а покупатель обязуется принять ценные бумаги и уплатить за них определенную договором цену. В договоре купли продажи ценных бумаг должны обязательно указываться: категория, вид приобретаемых ценных бумаг; организация, которая выпустила эти ценные бумаги, количество ценных бумаг в штуках; стоимость ценной бумаги за штуку, а также общая сумма, по которой продаются ценные бумаги.

Конвертация (обмен) — замена одних ценных бумаг другими ценными бумагами. Конвертация ценных бумаг может быть предусмотрена в решении об их выпуске, такие бумаги называются конвертируемыми ценными бумагами. Однако конвертации могут подлежать и ценные бумаги, решение о выпуске которых не предусматривало заранее такой возможности. В этом случае порядок конвертации определяется решением о выпуске ценных бумаг, в которые осуществляется конвертация.

Хранение — Способ учета прав на ценные бумаги в депозитариях, при котором депонент может давать поручения депозитарию только по отношению к определенному количеству ценных бумаг, учитываемых на счете депо, без указания их индивидуальных признаков (таких как номер, серия, разряд) и без указания индивидуальных признаков удостоверяющих их сертификатов.

Траст (доверительное управление) — юридическое лицо – управляющий – управляет акциями учредителя, переданными ему во временное владение. Профессиональное управление Вашим портфелем на фондовом рынке. Для того чтобы передать ценные бумаги, составляется договор доверительного управления акциями, в котором указываются условия, стороны, заключающие сделку, сроки и размер вознаграждения управляющего. Доверительное управление акциями осуществляется в интересах выгодоприобретателя, которым может являться как учредитель, так и указанное им лицо.

Менеджмент —

Залог —

Клиринг — централизованная система расчетов по операциям с ценными бумагами. Цель клиринга состоит в том, чтобы снизить количество платежей и поставок ценных бумаг по сделкам. Клиринговая деятельность осущ юридическим лицом, имеющим лицензию профессионального участника РЦБ на осуществление клиринговой деятельности. Организация, специализирующаяся на клиринге, может называться: клиринговая организация, клиринговая палата, клиринговый центр, расчетная палата. Клиринговая организация осуществляет учет обязательств участников клиринга по сделкам с ценными бумагами, а также учет информации о ценных бумагах и денежных средствах, предназначенных для исполнения обязательств участника клиринга, на специальных регистрах (клиринговый регистр).

Регистрация владельцев ценных бумаг — осуществляется путем внесения записей по лицевым счетам в реестре владельцев именных ценных бумаг. Каждому зарегистрированному лицу в реестре открывается отдельный лицевой счет, которому присваивается уникальный в рамках реестра номер. Лицевой счет — совокупность данных в реестре о зарегистрированном лице, виде, количестве, категории (типе), государственном регистрационном номере выпуска, номинальной стоимости ценных бумаг.

Маркетинг —

Ценообразование —

Оценка риска — данная процедура состоит из трех этапов: оценка риска отдельных ценных бумаг, выяснение степени их взаимовлияния и определение совокупного риска портфеля. В ходе оценки риска ценных бумаг учитываются следующие показатели и риски: уровень ликвидности ценных бумаг, риск досрочного отзыва, инфляционный риск, процентный, кредитный и деловой риски, а также риск, связанный с продолжительностью периода обращения ценной бумаги.

Погашение — выкуп ценной бумаги эмитентом в момент и по цене, которые были предусмотрены условиями выкупа.

Договор дарения ценных бумаг направлен на безвозвратное прекращение права собственности у дарителя и возникновение права собственности у одаренного лица, при этом одаряемый приобретает право на ценные бумаги, которого раньше у него не было. Даритель должен быть собственником ценных бумаг.

Наследование —

Дробление акций (сплит, англ. Stock split) — увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит. Целью дробления акций обычно является сделать более доступными слишком подорожавшие акции, чтобы в торговле могло принимать участие большее количество трейдеров.

Консолидация акций (обратный сплит) — уменьшение числа находящихся в обращении акций путём их пропорционального объединения. При этом суммарная номинальная стоимость акций и размер уставного фонда не изменяются. Целью операции является принудительное увеличение цены одной акции. В отличие от дробления акций (сплита), консолидация применяется не так часто.

Передача (индоссамент) — трансфертная сделка, выполняющая не только передачу прав, но и гарантийную функцию, т.е. индоссамент устанавливает ответственность передающего за исполнение по ценной бумаге. Индоссамент представляет собой передаточную надпись на самой ценной бумаге (на обороте), осуществляемую индоссантом на индоссата, т.е. на лицо, которому (или приказу которого) переходят права по бумаге. Индоссамент может осуществляться не только на оборотной стороне ценной бумаги, но и на добавочном листе, специально предназначенном только для этих целей (аллонже).

Определение рыночной стоимости —

Бухгалтерский учет —

Посредничество —

Начисление и выплата дивидендов —

Формирование и управление портфелем ценных бумаг —

Участники эмиссии ценных бумаг

Схема эмиссионного процесса

Краткая схема эмиссионного процесса выглядит следующим образом:

Цели эмиссии

Организация эмиссии

Виды эмиссии

Этапы процедуры эмиссии

1. Утверждение АО решения о выпуске ценных бумаг.

2. Подготовка Проспекта эмиссии ценных бумаг.

3. Государственная регистрация решения о выпуске ценных бумаг.

4. Государственная регистрация Проспекта эмиссии.

5. Изготовление сертификатов ценных бумаг (при их размещении в документарной форме).

6. Раскрытие информации, содержащейся в Проспекте эмиссии.

7. Размещение ценных бумаг.

8. Регистрация Отчета об итогах выпуска ценных бумаг.

9. Раскрытие информации, содержащейся в Отчете об итогах выпуска.

10. Внесение необходимых изменений в устав эмитента (при выпуске акций).

Схема процесса эмиссии

Принятие решения об эмиссии

Подготовка проспекта ценных бумаг

Государственная регистрация

Раскрытие информации

Отчет об итогах выпуска

Раскрытие информации, содержащейся в итогах выпуска

Внесение изменений в устав

Производный финансовый инструмент, дериватив — договор (контракт), по которому стороны получают право или берут обязательство выполнить некоторые действия в отношении базового актива. Обычно предусматривается возможность купить, продать, предоставить, получить некоторый товар или ценные бумаги. В отличие от прямого договора купли/продажи, дериватив формален и стандартизирован, изначально предусматривает возможность минимум для одной из сторон свободно продавать данный контракт, то есть является одним из вариантов ценных бумаг. Цена дериватива и характер её изменения обычно тесно связана с ценой базового актива, но не обязательно совпадают.

Еще одно определение производных ценных бумаг.

Производные ценные бумаги – бездокументарные формы выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива, т.е. актива, лежащего в основе данной ценной бумаги. Это бумаги на какой-либо ценовой актив: на цены товаров; на цены кредитного рынка; на цены основных ценных бумаг (на индексы акций, облигаций). К производным ценным бумагам относят фьючерсные контракты и свободнообращающиеся опционы.

Примеры деривативов

1. Валютный своп — это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удалённой по сроку обратной сделки — датой окончания свопа (maturity). Большая часть сделок валютный своп заключается на период до 1 года.

Если ближняя по дате конверсионная сделка является покупкой валюты (обычно базовой), а более удалённая — продажей валюты, такой своп называется «купил/продал» (англ. buy and sell swap). Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» (sell and buy swap).

Как правило, сделка валютный своп проводится с одним контрагентом, то есть обе конверсионные операции осуществляются с одним и тем же банком. Это так называемый чистый своп (pure swap). Однако допускается называть свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками — это сконструированный своп (engineered swap).

Виды свопов

По срокам можно разделить валютные свопы на три вида:

— Стандартные свопы (со спота) — здесь ближайшая дата валютирования — спот, дальняя на условиях форвард;

— Короткие однодневные свопы (до спота) — здесь обе даты сделок, входящих в состав сделки Своп, приходятся на даты до спота. Например, по сделке Tom/Next расчёты по первой сделке осуществляются датой валютирования Tom (Tomorrow), а вторая на следующий (Next) рабочий день (второй рабочий день после заключения сделки — спот).

— Форвардные свопы (после спота) — для них характерны сочетания двух сделок аутрайт, когда более близкая по сроку сделка заключается на условиях форвард (дата валютирования позже, чем спот), а обратная ей сделка заключается на условиях более позднего форварда.

Валютные свопы, несмотря на то, что по форме они представляют собой конверсионные операции, по своему содержанию относятся к операциям денежного рынка (MM operations).

2. Кредитный дефолтный своп (credit default swap, CDS) — рыночный дериватив, страхующий от дефолта по долгам.

По условиями соглашения CDS, «Покупатель» делает разовые или регулярные взносы (уплачивает премию) «Продавцу» CDS, который берет на себя обязательство погасить выданный «Покупателем» кредит третьей стороне — «Базовому заемщику» (англ. Reference Entity) в случае наступления некоего «Кредитного события» (заранее оговоренного события, свидетельствующего о невозможности погашения кредита «Базовым заемщиком», например, принудительной реструктуризации, объявлении моратория на выплаты, банкротства). «Покупатель» получает защиту от кредитного риска — своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта, «Покупатель» передаст «Продавцу» обязательства «Базового заемщика» — долговые бумаги (кредитный договор, облигации, векселя), а в обмен получит от «Продавца» денежную компенсацию суммы долга плюс все оставшиеся до даты погашения проценты.

Существует две формы исполнения обязательств по CDS после наступления «Кредитного события» — денежная компенсация и физическая поставка. Первая форма предусматривает покрытие «Продавцом» убытка «Покупателя» в размере разности между номинальной и реальной (текущей) стоимостью обязательств «Базового заемщика» (англ. recovery value). В случае физической поставки, «Продавец» CDS обязан выкупить у «Покупателя» CDS определённый в соглашении актив за определённую цену, например, его номинальную стоимость. Таким образом, риск неблагоприятного изменения кредитного качества актива переходит на «Продавца».

3. Опцион (лат. optio — выбор, желание, усмотрение) — договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option). Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия.

Тип опциона:

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

— купить Опцион колл

— выписать (продать) Опцион колл

— купить Опцион пут

— выписать (продать) Опцион пут

4. Процентный своп (англ. interest rate swap, IRS) — производный финансовый инструмент в форме соглашения между двумя сторонами о том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например по ставке LIBOR) от второй стороны. Фактически, это соглашение о замене одной формы процентных платежей на другую. На практике такие пл

Тема 52. Сущность рынка ценных бумаг (РЦБ), его задачи и функции. Банковское дело: шпаргалка

Тема 52. Сущность рынка ценных бумаг (РЦБ), его задачи и функции

Под РЦБ понимают экономические отношения по поводу выпуска, размещения и обращения ц.б. Основными рынками, на которых преобладают финансовые отношения являются: – рынок банковских капиталов, – РЦБ, – валютный рынок, – рынок страховых и пенсионных фондов. Место РЦБ можно оценить с двух позиций: с точки зрения объемов привлечения денежных средств из различных источников и с точки зрения вложения свободных денежных средств в какой– либо рынок. Привлечение денежных средств может осущетвляться за счет внутренних источников (прибыли) и внешних (заемных) источников (выпуск ц.б., банковские ссуды). Соотношение между внутренними и внешними источниками должно находиться как 75 % и 25 % соответственно. Привлечение свободных денежных средств в РЦБ должно осуществляться с учетом следующих показателей: 1. Степень ликвидности рынка 2. Уровень доходности рынка 3. Уровень риска потерь капиталов и неполучение ожидаемой прибыли 4. Условия налогообложения. Функции РЦБ: Условно можно выделить общерыночные и специфические функции. Общерыночные функции: 1– коммерческая функция, получение прибыли от операций на данном рынке. 2– ценообразующая функция, обеспечивает процесс образования цен и их постоянное изменение. 3– информационная функция, рынок производит и доводит до своих участков информацию о предметах и объектах торговли. 4– регулирующая функция, рынок создает правила торговли и участие в ней, порядок разрешения споров между участниками, устанавливают приоритеты, органы контроля и управления. Специфические функции: 1. Перераспределительная. Рынок перераспределяет денежные средства между сферами экономики, а также осуществляет финансирование дефицита государственного бюджета на инфляционной основе (без эмиссии денег). 2. Хеджирование. Т. е. страхование участников РЦБ от неблагоприятного изменения цен, которое стало возможным благодаря появлению производных ц.б., а также специальных механизмов заключения сделок.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес17 Важные функции биржи

Вторичный рынок в форме фондовой биржи. Он играет важную роль в экономическом развитии страны. Он направляет сбережения людей и делает их доступными для инвестиционных целей. Ниже приведены некоторые из важных функций фондовой биржи .

Важные функции фондовой биржи

Функции фондовой биржи

1.Непрерывный рынок ценных бумаг

Инвесторы могут инвестировать в хорошие ценные бумаги, и в случае любого риска это позволяет людям переключаться с одной ценной бумаги на другую. Таким образом, фондовые рынки предоставляют готовые и постоянные возможности для ценных бумаг.

2. Оценка ценных бумаг

На фондовой бирже цены на ценные бумаги четко указывают на результаты деятельности компаний. Он эффективно объединяет спрос и предложение ценных бумаг. Это также ясно указывает на стабильность компаний.Таким образом, инвесторы могут лучше оценить позицию и инвестировать в соответствии со своими требованиями.

3. Мобилизует сбережения

Сбережения населения мобилизуются через паевые инвестиционные фонды, инвестиционные фонды и различные другие ценные бумаги. Даже тем, кто не может позволить себе инвестировать в огромные объемы ценных бумаг, открываются возможности паевых инвестиционных фондов и инвестиционных фондов.

4. Здоровые размышления

Фондовая биржа поощряет здоровую спекуляцию и предоставляет возможность опытным бизнесменам спекулировать и извлекать большие прибыли за счет колебаний цен на ценные бумаги.Цена ценной бумаги зависит от спроса и предложения. Это создает здоровую тенденцию на рынке. Любой искусственный дефицит предотвращается правилами и положениями рынка.

5. Подвижность денежных средств

Фондовая биржа позволяет как инвесторам, так и компаниям продавать или покупать ценные бумаги, тем самым обеспечивая доступность средств. Таким образом, денежный рынок также укрепляется, поскольку доступны даже краткосрочные средства. Банки также предоставляют средства для работы на фондовых биржах.

6. Фондовая биржа Защитите инвесторов

Поскольку на листинге котируются только настоящие компании, а деятельность фондовой биржи контролируется, средства инвесторов надежно защищены.

7. Фондовая биржа способствует формированию капитала

Фондовая биржа играет активную роль в накоплении капитала в стране. Компании могут привлекать средства, выпуская большее количество акций в виде правых или бонусных акций. Но когда компания хочет заняться диверсификацией, она может выпустить акции и привлечь больше средств.Таким образом, они могут генерировать больше капитала, и это способствует экономическому росту в стране.

Фондовые биржи также создают у инвесторов привычку к сбережению, инвестированию и принятию риска.

8. Ликвидность на фондовой бирже

Такие учреждения, как банки, могут инвестировать свои свободные средства на фондовой бирже и получать прибыль даже в течение короткого периода времени. При необходимости эти ценные бумаги можно сразу продать для сбора средств. Таким образом, именно биржа предоставляет возможность конвертировать ценные бумаги в наличные в короткие сроки.

9. Экономический барометр

Самая важная функция фондовой биржи состоит в том, что она действует как экономический индикатор условий, преобладающих в стране. Политически и экономически сильное правительство будет иметь тенденцию к росту на фондовом рынке. В то время как нестабильное правительство с большими заимствованиями у других стран будет иметь тенденцию к снижению на фондовом рынке. Таким образом, каждое правительство будет проводить политику таким образом, чтобы фондовая биржа оставалась динамичной.

10.Контроль над компаниями

Одна из основных функций фондовой биржи — это контроль над компаниями. Компании, размещающие свои ценные бумаги на фондовой бирже, должны представить на биржу свой годовой отчет и проверенный баланс. Таким образом, только настоящие компании могут функционировать и проводить операции с акциями. В противном случае такие компании попадут в черный список, и им будет сложно увеличить свой капитал.

11. Привлекает иностранный капитал

Благодаря динамичности и более высокой рентабельности капитала фондовая биржа способна привлечь больше иностранных средств.В связи с этим обменный курс валюты улучшится, когда правительство расширит торговлю.

12. Денежно-кредитная и фискальная политика

Денежно-кредитная политика и фискальная политика правительства должны быть благоприятными для предпринимателей и производителей. Если это не так, то через фондовую биржу правительство может указать и, соответственно, предпринять соответствующие шаги.

13. Безопасность капитала и честные сделки

Операции на фондовой бирже совершаются публично в соответствии с четко определенными правилами и положениями, а также подзаконными актами.Этот фактор обеспечивает большую степень безопасности и честности для средних инвесторов.

14. Надлежащая канализация капитала

Фондовая биржа направляет поток сбережений в наиболее продуктивные и прибыльные каналы.

15. Положение об управлении Общества

Компании, которые хотят, чтобы их ценные бумаги котировались на фондовой бирже, должны соблюдать определенные правила и выполнять определенные условия. Таким образом, фондовые биржи защищают интересы инвесторов, а также регулируют управление компанией.

16. Барометр прогресса бизнеса

Фондовые биржи служат барометром условий ведения бизнеса в стране. Взлеты и падения отражаются индексом цен на различные ценные бумаги, поддерживаемым фондовой биржей. Анализируя взлеты и падения рыночных котировок, можно установить причины изменений делового климата.

Влияние технологий на рынки ценных бумаг

Отчет Конгрессу:

Влияние последних технологических достижений на рынки ценных бумаг

Содержание

Краткое содержаниеВведение

И. Государственные компании

II. Инвестиционные компании

III. Консультанты по инвестициям

IV. Вторичные рынки ценных бумаг

V. Программа исполнения комиссий

Приложение A: Избранные релизы SEC, касающиеся технологии

Приложение B: Отобранным сотрудникам Письма с устным переводом, советами и запретительными действиями, адресованные технологиям

Приложение C: Правоприменительные меры, связанные с деятельностью в Интернете

Приложение D: Глоссарий избранных терминов

Раздел 510 (а) Закона о совершенствовании национальных рынков ценных бумаг 1996 года предписывал Комиссии изучить влияние технологических достижений на рынки ценных бумаг и отчитаться перед Конгрессом.В соответствии с этим положением в настоящем отчете обсуждается влияние последних технологических достижений на рынки ценных бумаг, то, как эти достижения изменили способ работы рынков, и шаги, предпринятые Комиссией для устранения этих изменений. Использование новых технологий в настоящее время значительно различается по характеру и масштабам в разных сегментах отрасли, и в отчете отдельно рассматриваются текущие тенденции в использовании технологий публичными компаниями, отраслью паевых инвестиционных фондов, консультантами по инвестициям и вторичными рынками.Наконец, в отчете обсуждается влияние последних технологических достижений на обеспечение соблюдения федеральных законов о ценных бумагах.

- Комиссия осознает преимущества все более широкого использования новых технологий для инвесторов и рынков и поощряет эксперименты и инновации, принимая гибкие интерпретации федеральных законов о ценных бумагах.

- Подход Комиссии сбалансировал цели продвижения преимуществ электронных СМИ с необходимостью защиты инвесторов и целостности рынков от мошенничества и злоупотреблений.

- По мере продвижения технологических достижений, дальнейшая координация с участниками рынка и федеральными, государственными и международными регулирующими органами будет иметь важное значение.

Государственные компании

- Многие инвесторы теперь имеют улучшенный доступ к информации о ценных бумагах, отчасти благодаря использованию Интернета.

- Сегодня большинство отечественных компаний подают документы в электронном формате в систему EDGAR Комиссии (электронный сбор, анализ и поиск данных).Легкий доступ к этой базе данных, который стал возможным благодаря Интернету, как через собственный веб-сайт Комиссии, так и через другие, составляет основу новой совокупности корпоративной информации, доступной в настоящее время в режиме онлайн.

- Многие публичные компании в настоящее время публикуют деловую и финансовую информацию в Интернете, но лишь немногие из них пока используют Интернет или другие электронные средства массовой информации для выполнения требований по доставке и раскрытию информации в соответствии с федеральными законами о ценных бумагах.

- Развитие коммуникационных технологий обещает сделать рынки капитала более эффективными, предоставляя всем участникам более быстрые и эффективные средства обмена информацией.

- Комиссия предоставила руководство, чтобы облегчить использование электронных носителей для компаний для выполнения своих обязательств по раскрытию информации:

- Разъяснительные релизы Комиссии за октябрь 1995 г. и май 1996 г. предоставили участникам рынка руководство по использованию электронных носителей для выполнения обязательств по доставке документов о раскрытии информации.

- Персонал Комиссии предоставил разъяснительные указания относительно применения технологий в рыночной практике.

- Персонал Комиссии также решает электронные вопросы в индивидуальном порядке, когда они поднимаются участниками рынка.

- Комиссия также выступила с инициативой по пересмотру основных принципов федерального законодательства о ценных бумагах отчасти в ответ на технический прогресс. В июле 1996 года Комиссия опубликовала концептуальный доклад о реформе регистрации и раскрытия информации в соответствии с Законом о ценных бумагах, в котором запрашивались комментарии общественности по поводу широкой реформы нормативной базы накопления капитала.

- Регулирующий орган Комиссии, включая исключительные полномочия в Законе о совершенствовании национальных рынков ценных бумаг от 1996 года, позволит Комиссии адаптировать структуру федерального законодательства о ценных бумагах, чтобы быть в курсе и осознавать потенциальные преимущества новых технологических разработок.

Инвестиционные компании

- Инвестиционные компании в настоящее время предоставляют в электронном виде значительный объем информации и услуг большому количеству инвесторов, особенно через Интернет.

- Инвесторы, в свою очередь, пользуются огромным объемом информации, доступной в электронном виде от инвестиционных компаний, и предъявляют дополнительные требования к увеличению потока электронной информации.

- Комиссия способствовала использованию отраслью инвестиционных компаний многих технологических инноваций, которые служат инвесторам более эффективно, в соответствии с защитой инвесторов.

Консультанты по инвестициям

- Новые компьютерные технологии и растущий доступ к Интернету могут существенно повлиять на инвестиционные консультационные услуги в следующем столетии.

- Многие инвестиционные консультанты используют обширную информацию, доступную в электронном виде, для изучения потенциальных инвестиций для своих клиентов.

- Поскольку инвесторы стали более комфортно пользоваться своими персональными компьютерами, некоторые консультанты начали оказывать консультационные услуги в режиме онлайн, создавая новую среду для своих услуг.

- Комиссия дала рекомендации по ряду юридических вопросов, возникающих в результате использования новых технологий инвестиционными консультантами, и Комиссия будет продолжать содействовать использованию таких технологий в будущем в соответствии с защитой инвесторов.

Вторичные рынки

- Поскольку вычислительные мощности стали экспоненциально более мощными и относительно недорогими, технологии изменили торговлю на вторичных рынках.

- Биржи и Nasdaq внедрили электронные системы для доставки и автоматического исполнения ордеров и автоматизировали другие функции, такие как распространение информации о транзакциях и котировках, списки лимитных заказов специалистов и сравнение сделок до расчета.

- Брокеры-дилеры и институциональные инвесторы используют мощные компьютерные системы и сложные приложения, среди прочего, для управления запасами, потоком заказов и рисками, а также для получения рыночных данных, отчетов об исследованиях и информации о компании в электронном виде.

- Для большинства рынков и профессионалов рынка Интернет и Интернет-технологии должны улучшить уже существующие коммуникационные сети.

- Для индивидуальных инвесторов Интернет может обеспечить поток информации и каналы связи, аналогичные тем, которые в настоящее время доступны институциональным инвесторам и профессионалам рынка.

- Технологии также сделали возможной разработку эффективных электронных систем для торговли ценными бумагами за пределами установленных рынков ценных бумаг.

- Комиссия начала работу по обеспечению нормативной базы, которая будет интегрировать регулирование этих альтернативных торговых систем в механизмы, обеспечивающие прозрачность, справедливость и надзор на рынке.

- Комиссия также приняла правила, позволяющие рынкам и участникам рынка использовать технологии, и изменила другие правила или интерпретирующие позиции, которые могут вступать в противоречие с технологическими инновациями.

Правоприменение

- Последние технологические достижения, особенно связанные с Интернетом формы связи, поставили перед Комиссией новые задачи по борьбе с мошенничеством.

- Комиссия реагирует на попытки использования Интернета для совершения мошенничества с ценными бумагами посредством развивающейся программы обучения, наблюдения и судебных разбирательств.

- Частью этой программы являются координация и сотрудничество с другими федеральными и государственными регулирующими органами и саморегулируемыми организациями.

- Поскольку Интернет предоставляет простой способ для трансграничной связи, злоупотребления Интернетом подчеркивают необходимость координации действий с иностранными регуляторами ценных бумаг.

- Персонал работает в тесном сотрудничестве с другими агентствами, как иностранными, так и местными, для продвижения справедливых и эффективных рынков и защиты инвесторов.

Комиссия по ценным бумагам и биржам несет основную ответственность за администрирование и обеспечение соблюдения федеральных законов о ценных бумагах.Раздел 510 (а) Закона о совершенствовании национальных рынков ценных бумаг 1996 г. 1 поручил Комиссии изучить и отчитаться перед Конгрессом в течение одного года о влиянии технологических достижений на рынки ценных бумаг. 2

Информационные и коммуникационные технологии имеют решающее значение для здоровых и эффективных первичных и вторичных рынков. Действительно, согласно федеральным законам о ценных бумагах, требования о раскрытии и распространении информации являются ключевыми элементами подхода Комиссии к защите инвесторов и продвижению справедливых и упорядоченных рынков.Комиссия давно признала преимущества информационных и коммуникационных технологий в достижении этих целей.

Хотя рынки всегда быстро осваивали технологические достижения, которые повышали эффективность рынка и увеличивали поток информации, темпы развития в последнее время ускорились. В последнее десятилетие были разработаны и стали коммерчески доступными такие инструменты, как персональные компьютеры, настольные рабочие станции, сетевые возможности, более мощная компьютерная обработка и все более сложное аппаратное и программное обеспечение. 3 Эти последние достижения в области информационных и коммуникационных технологий привели к тому, что рынки стали более эффективными и прозрачными и лучше справлялись с возросшими объемами торгов. В этом отношении влияние новых технологий на отрасль ценных бумаг в целом было всеобъемлющим. Более того, преимущества последних технологических разработок не ограничиваются рынками, а распространяются на всех профессионалов индустрии ценных бумаг.

Дальнейшее влияние непрерывного технического прогресса имеет далеко идущие последствия. 4 Уже сейчас индивидуальный инвестор с компьютером и модемом имеет беспрецедентный доступ к информации. Информационные и коммуникационные технологии, такие как Интернет, могут в конечном итоге существенно повлиять на способы взаимодействия инвесторов на наших рынках. 5 Различные участники отрасли предлагали как розничным, так и институциональным инвесторам возможность вести бизнес в режиме онлайн. С другой стороны, хотя в онлайновом мире проводились многочисленные эксперименты, подавляющее большинство операций с ценными бумагами по-прежнему происходит традиционными способами.Это может быть связано с тем, что технологии, которые в конечном итоге позволят реализовать эти преимущества, развиваются и меняются. До тех пор, пока новые технологии не объединятся вокруг единых стандартов и пока потребители и инвесторы в целом не примут новые технологии как безопасные и эффективные способы ведения бизнеса, потенциальные преимущества не будут полностью реализованы.

Из-за непрерывного потока достижений в отрасли информационных технологий и быстрых темпов внедрения решений участниками отрасли этот отчет может лишь дать краткую картину воздействия технологических достижений на рынки.Как подробно описано в основной части этого отчета, использование новых технологий в настоящее время значительно различается по характеру и масштабам в разных сегментах отрасли.

Из-за центральной роли технологий на рынках ценных бумаг правила Комиссии всегда должны были учитывать состояние технологий в отрасли. Комиссия выпустила пояснительные релизы, в которых разъясняется, что электронные носители, включая Интернет, могут использоваться для удовлетворения установленных законом требований к доставке, и дала подробные инструкции по использованию этих носителей для эффективной доставки.Персонал Комиссии направил множество писем о непринятии мер и разъяснительных писем и предоставил неофициальные инструкции для облегчения соблюдения требований законодательства о ценных бумагах пользователями новых приложений новых технологий. Персонал также работал над разъяснением применения существующих юридических требований к продуктам и услугам, связанным с ценными бумагами, которые стали возможными благодаря новым технологиям. Кроме того, персонал осуществляет крупные инициативы по пересмотру фундаментальных элементов структуры регулирования, регулирующей публичное размещение акций в соответствии с Законом о ценных бумагах 1933 года, и структуры регулирования, регулирующей рынки ценных бумаг в соответствии с Законом о фондовых биржах 1934 года.

В соответствии с этими усилиями Комиссия чутко реагирует на регуляторные проблемы меняющейся технологической среды. Он стремился сбалансировать преимущества поощрения инноваций и использования новых технологий с необходимостью защиты инвесторов и поддержания упорядоченных рынков. Например, хотя Комиссия разрешила электронную доставку необходимых документов, она по-прежнему привержена защите всех инвесторов, в том числе тех, кто не имеет доступа к новым технологиям или не желает их использовать.Комиссия действовала, чтобы поощрять такие полезные продукты и услуги, а также настойчиво добивалась того, чтобы новые технологии, и особенно Интернет, не стали новыми средствами мошенничества и злоупотреблений.

По мере того как Комиссия продвигается к реализации целей федеральных законов о ценных бумагах, будет важно быть в курсе меняющихся технологий и разработок в смежных областях права. По мере того, как информационные и коммуникационные технологии становятся более зрелыми и получают более широкое признание на рынке, Комиссии необходимо будет продолжать тесно сотрудничать с другими государственными регулирующими органами, участниками отрасли и техническими специалистами.

A. Обзор

Последние технологические достижения открыли беспрецедентные возможности как для публичных компаний, так и для инвесторов. В этой главе будут обсуждаться нормативно-правовая база, текущая практика и подход Комиссии к этим изменениям, поскольку они относятся к привлечению капитала, а также к раскрытию компаниями информации своим инвесторам и торговым рынкам в целом. 6

Информация лежит в основе федеральной нормативной базы по защите инвесторов.Он основан на предпосылке, что инвестор может принять обоснованное решение о том, покупать, продавать или держать ценные бумаги, или как голосовать по корпоративным вопросам, если у инвестора есть полная и точная информация — о компании, ее бизнесе и финансовом состоянии. , ценные бумаги, которые он продает, и любое слияние, тендерное предложение или другую сделку, в которой он участвует.

Еще в 1984 году Комиссия признала ценность наличия информации, требуемой федеральными законами о ценных бумагах, доступной в электронном формате, когда она учредила пилотную программу для электронной подачи документов в Комиссию.Сегодня большинство отечественных компаний подают документы в электронном формате в системе EDGAR Комиссии (электронный сбор, анализ и поиск данных). Легкий доступ к этой базе данных, который стал возможным благодаря Интернету, как через собственный веб-сайт Комиссии, так и из других источников, составляет ядро новой совокупности корпоративной информации, доступной в настоящее время в режиме онлайн.

Публичные компании и другие участники рынка также используют электронные средства массовой информации для прямого общения со своими акционерами и потенциальными инвесторами.Хотя Интернет является наиболее широко используемой технологией для этой цели, начались эксперименты с другими электронными технологиями. Использование этих технологий для распространения информации дает компаниям и другим участникам рынка многочисленные преимущества, такие как:

- сделать доставку информации более быстрой, менее дорогой и более широкой;

- помощь в выравнивании условий игры между крупными и небольшими компаниями;

- помощь компаниям в более эффективном привлечении капитала, предоставляя им лучший доступ к потенциальным инвесторам; а также

- предоставление компаниям новых возможностей для общения с акционерами.

- за счет более быстрого предоставления информации инвесторам;

- путем предоставления инвесторам информации в электронном формате для облегчения поиска в базах данных и анализа финансовой информации;

- за счет сокращения разрыва в возможностях доступа крупных и мелких инвесторов к информации; а также

- помогая инвесторам общаться друг с другом и с компаниями.

Чтобы использовать развивающиеся технологии, Комиссия предприняла несколько инициатив. Разъяснительная версия Комиссии от октября 1995 г. предоставила участникам рынка руководство по использованию электронных носителей для выполнения обязательств по доставке документов о раскрытии информации. Персонал Комиссии также предоставил разъяснительные указания или облегчение бездействия в определенных регулируемых областях, где участники рынка представили новые и инновационные приложения технологий к рыночной практике.Персонал Комиссии также рассматривает электронные вопросы в индивидуальном порядке по мере того, как они поднимаются участниками рынка.

Поскольку технологии продолжают развиваться, нормативная база также должна развиваться. Комиссия выступила с инициативой по пересмотру основных принципов федерального законодательства о ценных бумагах, которые существовали более 60 лет — с момента принятия Закона о ценных бумагах 1933 года. Этот пересмотр частично вызван влиянием последних технологических достижений. В июле 1996 года Комиссия опубликовала концептуальный релиз о реформе регистрации и раскрытия информации в соответствии с Законом о ценных бумагах, в котором потребовалось от общественности прокомментировать широкую реформу нормативной базы накопления капитала. 7 Регулирующий орган Комиссии, включая исключительные полномочия в Законе о совершенствовании национальных рынков ценных бумаг от 1996 года, позволит федеральному законодательству о ценных бумагах идти в ногу с технологическими достижениями и реализовывать потенциальные выгоды от них.

B. Регулирование предложения ценных бумаг, раскрытия информации о публичных компаниях и обмена информацией

Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года основываются на философии, согласно которой инвесторы лучше всего защищены при принятии инвестиционных решений, если им предоставляется полное и точное раскрытие всей существенной информации об инвестициях.При некоторых обстоятельствах требования сосредоточены на предотвращении преждевременного или ненадлежащего раскрытия информации, в то время как при других обстоятельствах требования сосредоточены только на установлении минимальных стандартов раскрытия информации. В некоторых случаях эта информация должна быть доставлена непосредственно инвестору, в то время как в других случаях информацию нужно только подать в Комиссию и опубликовать, чтобы все инвесторы имели к ней доступ. Поскольку передача информации является центральным понятием в соответствии с этими законами, в нижеследующем обсуждении представлены основные положения нормативной базы, чтобы обеспечить основу для оценки воздействия тенденций в использовании электронных средств массовой информации.

1. Публичные предложения

Закон о ценных бумагах устанавливает рамки для предоставления информации во время предложения ценных бумаг, требуя, чтобы эмитенты предоставляли инвесторам существенную информацию о ценных бумагах, предлагаемых для публичной продажи. Прежде чем компания сможет предложить инвесторам ценную бумагу, Закон о ценных бумагах требует, чтобы ценная бумага была зарегистрирована в Комиссии или чтобы сделка или ценная бумага имели право на освобождение от регистрации.Закон о ценных бумагах применяется как к первичным публичным предложениям, так и к последующим публичным предложениям. 8

Закон о ценных бумагах регулирует сроки и содержание раскрытия информации эмитентами при их зарегистрированных предложениях ценных бумаг инвесторам, разделяя процесс на три периода: предварительная подача, ожидание и после вступления в силу. На раскрытие информации в каждый период применяются разные ограничения.

Период до подачи документов — это период, когда эмитент намеревается провести публичное предложение, но еще не подал заявление о регистрации в Комиссию. 9 В течение периода до подачи заявки Закон о ценных бумагах налагает ограничения на деятельность, которая может обусловить рынок ценных бумаг.

После подачи заявления о регистрации в Комиссию, 10 начинается период ожидания. В течение периода ожидания, пока сотрудники Комиссии обрабатывают заявление о регистрации, разрешены только устные сообщения и распространение предварительного проспекта, включенного в заявление о регистрации (также известного как «отвлекающий маневр»).Запрещается распространение каких-либо других письменных материалов и продажа ценных бумаг.

После того, как Комиссия объявляет заявление о регистрации «вступившим в силу», эмитенты могут завершить свои предложения. 11 В период после вступления в силу эмитенты могут использовать письменную торговую литературу (в дополнение к проспекту) для продажи ценных бумаг, если окончательный проспект будет отправлен до или вместе с торговой литературой. Для завершения продажи ценных бумаг окончательный проспект должен быть доставлен всем покупателям до или вместе с подтверждением продажи.При первичном публичном размещении предварительный проспект эмиссии также должен быть отправлен инвесторам за 48 часов до доставки подтверждения продажи.

Некоторые ценные бумаги и сделки не подлежат регистрации в Комиссии. Одним из примеров являются частные предложения, ограниченные лицами, которые имеют доступ к той информации, которую может раскрыть регистрация, и которые не предлагают перераспределять ценные бумаги. В частных предложениях запрещены общие предложения или реклама.Другие предложения могут быть освобождены от регистрации, если они не превышают определенной суммы, например, предложения частных компаний, не превышающие 1 миллион долларов в год. 12 Кроме того, Правило А предусматривает условное освобождение от уплаты определенных небольших предложений на сумму до 5 миллионов долларов. 13 Даже если ценная бумага или предложение освобождены от регистрации, положения о борьбе с мошенничеством по-прежнему применяются к продаже всех ценных бумаг.

2. Раскрытие информации и обмен информацией

Закон о биржах устанавливает требования к постоянной периодической отчетности и раскрытию информации для публичных компаний.Закон о биржах регулирует более 15 000 публичных компаний, помогая обеспечить хорошо информированные рынки ценных бумаг для разнообразной группы эмитентов в каждой отрасли, от крупных транснациональных компаний до малых предприятий. Закон о биржах требует от публичных компаний периодически подавать определенную информацию в Комиссию и, в некоторых случаях, доставлять информацию держателям ценных бумаг. Эта информация, такая как годовые и ежеквартальные отчеты, доступна для общественности независимо от того, есть ли обязательство предоставлять эти документы инвесторам.