Чем отличается рефинансирование кредита от реструктуризации

Кредиты

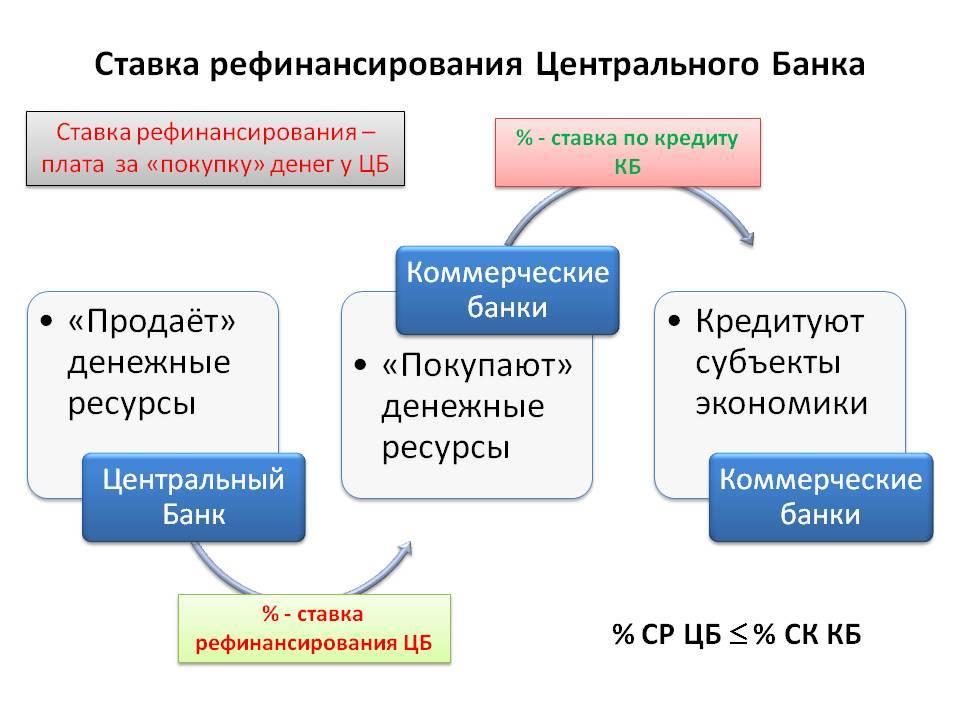

21.04.2022

24198

Автор:Анастасия Волкова

Рефинансирование и реструктуризация – два похожих процесса. Они оба связаны с кредитом и нацелены на одно и то же – изменение условий кредитования. Но при одинаковой цели способы ее достижения разные. Ниже мы подробно объясним, чем отличается реструктуризация от рефинансирования.

Что такое рефинансирование кредита?

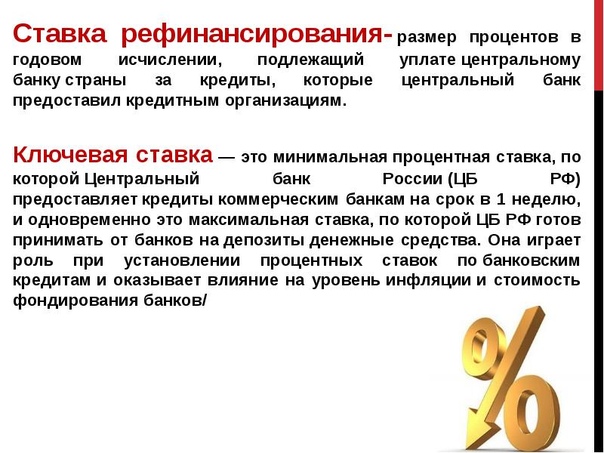

Это инструмент управления кредитом, с помощью которого можно улучшить условия выплат. Если подробнее: можно сократить процентную ставку, увеличить период выплат или скорректировать график выплат. Схема рефинансирования кредита – это: оформление нового кредита с более выгодными условиями, а затем – погашение старого долга за счет новых средств.

Рефинансирование – это, простыми словами, перекредитование. Эту операцию можно провести в том банке, где открыт кредит, а также в любом другом банке.

Рефинансирование выгодно использовать, когда:

- обновляется ставка Центробанка РФ и на банковском рынке появляются более выгодные предложения в плане процентов;

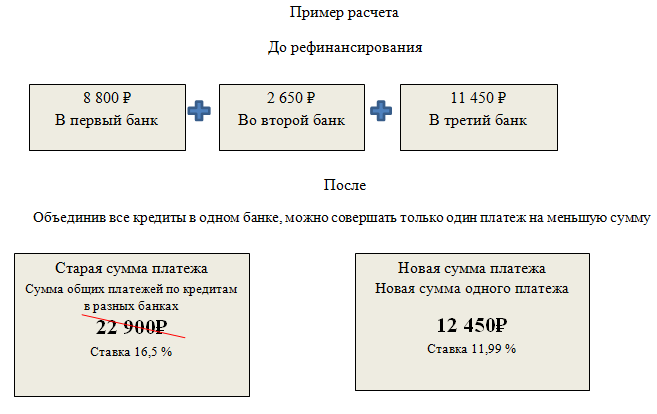

- когда есть несколько кредитов и кредитных карт, и из-за их количества трудно не забывать об оплате в разные дни.

С помощью рефинансирования можно объединить все долги в один;

С помощью рефинансирования можно объединить все долги в один; - если есть риск невыплаты. В таком случае можно оформить кредит с более длительным сроком выплат, чтобы снизить ежемесячную кредитную нагрузку.

С помощью рефинансирования можно объединить все долги в один;

С помощью рефинансирования можно объединить все долги в один;Что такое реструктуризация?

Это тоже инструмент управления кредита. Но в отличие от рефинансирования новый займ оформлять не нужно. Реструктуризация долга – это измененные условия выплат для текущего кредитного предложения. Никаких новых договоров.

Процесс реструктуризации придуман для того, чтобы облегчить систему выплат в кризисный момент для заемщика. Оформить ее в стороннем банке нельзя, только в том, что открыл кредит.

Реструктуризация – что это такое простыми словами? Это уменьшение кредитной нагрузки – уменьшение ставки, увеличение срока выплат или кредитные каникулы (период без оплаты основного долга). Но на такие меры банк идет только в том случае, если клиент может обосновать свою тяжелую финансовую ситуацию. Это может быть рождение ребенка и временное уменьшение дохода или, например, потеря трудоспособности.

Банк не всегда соглашается на просьбу о реструктуризации. Но если есть просрочка и грозит еще более длительная, то кредитная организация может пойти на уступки, чтобы клиент мог взять «передышку», а затем вернул долг.

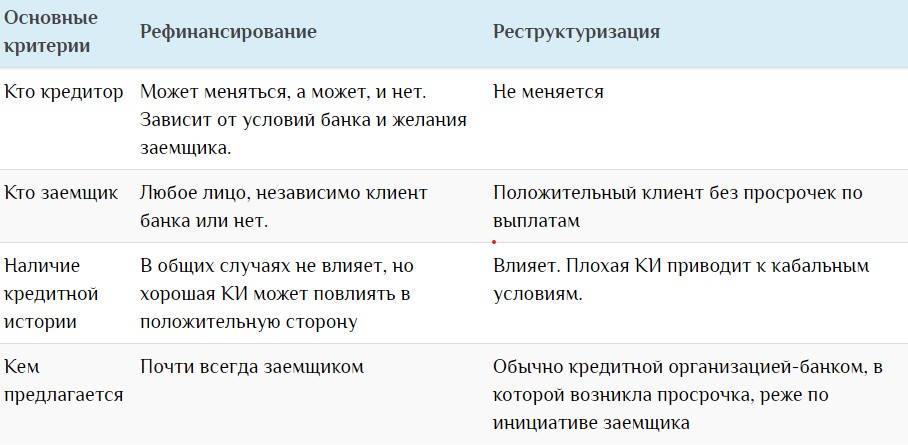

Рефинансирование и реструктуризация – в чем разница?

Главное отличие состоит в том, что рефинансирование используется для улучшения условий кредитования, а реструктуризация – для того, чтобы не ухудшить свое положение. Для наглядности все остальные отличия мы отразили в таблице.

рефинансирование | реструктуризация | |

В каких ситуациях можно получить одобрение банка? | в любых | при документальном подтверждении тяжелых финансовых обстоятельств |

Можно ли оформить после просрочек? | нет | да |

Как влияет на кредитную историю? | улучшает | ухудшает |

Можно ли выбрать банк для обращения? | да | нет |

Плюсы и минусы рефинансирования кредита

Основные преимущества:

- улучшение условий кредитований;

- возможность объединения нескольких кредитов в один;

- не ухудшает кредитную историю.

Минусы:

- нужно заключать новый договор, а это значит, что нужно снова предоставлять все необходимые документы;

- возможны дополнительные расходы – комиссии за оформление или страхование.

Читайте также: Кредитная история – что это и как проверить?

Преимущества и недостатки реструктуризации кредита

Основные преимущества:

- возможность не скатиться в долговую яму и не стать банкротом;

- снижение кредитной нагрузки;

- не нужно оформлять новый договор и тратить время на сбор документов.

Минусы:

- реструктуризация может негативно сказаться на кредитную историю;

- это только временная мера по снижению нагрузки;

- необходимо четкое обоснование;

- частые отказы от банков.

Что лучше – реструктуризация или рефинансирование?

Трудно сказать однозначно, но плюсы рефинансирования все-таки перевешивают. Нужно понимать, что эти два инструмента хоть и похожи между собой, но они предназначены для использования в разных обстоятельствах. Рефинансирование – при отсутствии задолженности и желании улучшить условия. Реструктуризация – при текущей задолженности и желании не усугубить финансовое положение. То есть это таблетки от разных болезней. Соответственно, и принимать их нужно при разных симптомах.

Рефинансирование – при отсутствии задолженности и желании улучшить условия. Реструктуризация – при текущей задолженности и желании не усугубить финансовое положение. То есть это таблетки от разных болезней. Соответственно, и принимать их нужно при разных симптомах.

Но в любом случае, лучше не доводить до ситуации, когда нужна реструктуризация. Иначе можно дойти до банкротства, испорченной кредитной истории и невозможности взять кредиты в будущем.

Перед тем, как выбрать, чем лучше воспользоваться, нужно обратиться в банк за подробной консультацией. Менеджер поможет просчитать каждый вариант. Экономические показатели должны стать решающим фактором при выборе.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Рефинансирование – выгодно ли это?

Да, это однозначно выгодная процедура. Клиент остается в плюсе. Либо сокращает расходы по кредиту за счет более выгодной процентной ставки. Либо увеличивает продолжительность выплат, и тем самым снижает нагрузку. Либо объединяет долги в один и структурирует задолженности.

Сколько кредитов можно погасить с помощью рефинансирования?

Как правило, банки разрешают объединить до 5 кредитов.

Что такое «кредитные каникулы» при реструктуризации?

Это временная отсрочка платежей. Банк сам определяет условия. Во время кредитных каникул можно не платить основную сумму долга, а только проценты. Иногда можно договориться на оплату только части процентов. В редких случаях кредитная организация может пойти на полную отмену платежей в течение фиксированного срока. Запросы на кредитные каникулы существенно повысились вместе с пандемией коронавируса.

в чем разница, что лучше и выгоднее оформить

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Вы узнаете

- Что такое рефинансирование кредита

- Что такое реструктуризация кредита

- В чем разница между рефинансированием и реструктуризацией

- Что лучше: реструктуризация или рефинансирование

Что такое рефинансирование кредита

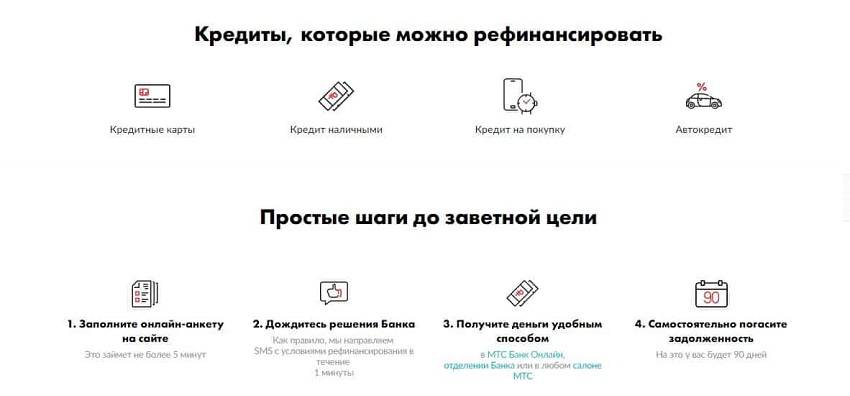

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Банк не снижает ставку по ипотеке, хотя ключевая ставка стала меньше

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

- На период перевода залога со старого кредитора в пользу нового, если клиент делает рефинансирование ипотечного займа.

- Заемщик не предоставил банку документы, подтверждающие закрытие рефинансируемых кредитов. Обычно при рефинансировании новый кредитор самостоятельно переводит деньги на счета в старые банки, а потом может потребовать у клиента справки из этих банков о том, что кредиты погашены. Как правило, на закрытие дается срок до 90 дней. Если заемщик не выполнит требование, ему повысят ставку, если такое предусмотрено условиями договора. Либо банк применит другие санкции.

Как читать договор

Тинькофф Банк будет начислять 0,5% ежемесячно за невыполнение условий рефинансированияОдобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

- С реструктуризацией.

- С текущими или недавно закрытыми просрочками.

- Микрозаймы, выданные МФО.

- С суммой до 30 000—50 000 Р.

- Со сроком до 3—6 месяцев. В виде исключения банки примут на рефинансирование займы с одним месяцем выплат, если клиент получал их в период с 1 февраля до 1 июля 2022 года, когда были высокие ставки.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Чтобы оформить процедуру, клиент должен документально доказать наличие таких сложностей. Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Условия реструктуризации могут быть разные. Например, банк может:

- Снизить процентную ставку. Подобное оформляют клиенту, который впервые допустил просрочку, а до этого исправно погашал все обязательства перед банком;

- продлить общий срок кредитного договора, обычно максимум до 3 лет, и за счет этого снизить ежемесячные выплаты;

- отменить уплату процентов или основного долга и процентов на определенный срок — чаще всего на 3—6 месяцев.

Условия у всех банков различаются, и по каждому клиенту банк принимает индивидуальное решение, которое он не обязан комментировать. Он может отказать или потребовать перед оформлением реструктуризации закрыть текущие просрочки.

Для ипотечных заемщиков есть альтернатива реструктуризации — ипотечные каникулы.

Ну и что? 31.07.19

Ипотечные каникулы без согласия банка: как оформить

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории. Реструктуризация негативно сказывается на КИ. Но есть нюансы.

/credithistory/

Что такое кредитная история

Центробанк не считает обслуживание долга хорошим, если по нему идет реструктуризация, но все меняется, если с момента ее оформления прошло более 12 месяцев и заемщик исправно вносит платежи.

п. 3.7.2.2 Положение Банка России от 28 июня 2017 г. № 590-П

Если сделать реструктуризацию, просрочки будут закрыты, а значит, рейтинг со временем станет улучшаться.

В кредитной истории есть специальное обозначение, благодаря которому другие банки при запросе КИ заемщика будут видеть реструктуризацию.

В чем разница между рефинансированием и реструктуризацией

При рефинансировании вы меняете берете новый кредит, при реструктуризации кредит остается прежним.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Влияет: другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть |

| Расходы | Может быть платным, зависит от условий банка | Может быть комиссия — на усмотрение банка |

Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Рефинансирование: клиентам без просрочек

Реструктуризация: клиентам с просрочками и штрафами

Влияние на КИ

Рефинансирование: не влияет, отображается как обычный кредит

Реструктуризация: влияет, другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть

Расходы

Рефинансирование: может быть платным, зависит от условий банка

Реструктуризация: обычно бесплатно

Рефинансирование: может быть комиссия — на усмотрение банка

Что лучше: реструктуризация или рефинансирование

Однозначного ответа нет, потому что каждая процедура применяется для разных целей.

Когда выгодно рефинансировать заем:

- Когда кредитная история положительная и хочется снизить ставку, потому что на рынке появились более привлекательные предложения.

- Когда хочется снизить выплаты. Например, сначала клиент оформил займ на 3 года и справлялся с платежами, а потом изменились семейные обстоятельства и заемщик захотел снизить выплаты. Если обратиться к текущему кредитору, то увеличить срок получится только через реструктуризацию, в которой банк может и отказать. А если сделать рефинансирование в другой банк, то можно увеличить срок договора. В 2022 году большинство кредитных организаций предлагают оформить кредитный договор на 7 лет, а иногда и на 15. С такими сроками ежемесячные выплаты будут минимальными. Если появятся свободные деньги, клиент всегда может направить их на частичное или полное досрочное погашение и тогда не заплатит проценты за срок, на который уменьшился новый кредит.

- Просто чтобы уйти в другой банк, потому что он предлагает более качественное обслуживание или дополнительные бонусы новым клиентам.

Когда выгодна реструктуризация. Запись о реструктуризации обязательно появится в кредитном досье, и новые кредиторы будут оценивать ее по-разному: для одних банков это повод отказать, а для других — рабочая ситуация.

Реструктуризация поможет клиенту, который допустил просрочку и не может выплачивать займ так же, как раньше. Это лучше, чем доводить дело до суда: на основании судебного решения банк обратится к приставу. Тот откроет исполнительное производство, по которому в счет долга будет удерживать до 50% от зарплаты, а по счетам, которые не считаются зарплатными, может арестовывать любые поступления, кроме социальных выплат.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Как это работает и когда это делать

Что такое рефинансирование наличными?

Рефинансирование наличными — это вариант рефинансирования ипотечного кредита, который позволяет конвертировать собственный капитал в наличные деньги. Новый ипотечный кредит выдается на сумму, превышающую ваш предыдущий остаток по ипотечному кредиту, и разница выплачивается вам наличными.

Новый ипотечный кредит выдается на сумму, превышающую ваш предыдущий остаток по ипотечному кредиту, и разница выплачивается вам наличными.

В мире недвижимости рефинансирование в целом – это популярный процесс замены существующей ипотеки на новую, которая обычно продлевает условия для заемщика, которые являются более благоприятными. Рефинансируя ипотечный кредит, вы можете уменьшить свои ежемесячные платежи по ипотечному кредиту, договориться о более низкой процентной ставке, пересмотреть периодические условия кредита, удалить или добавить заемщиков из обязательств по кредиту и, в случае рефинансирования наличными, получить доступ наличные деньги из собственного капитала в вашем доме.

Key Takeaways

- При рефинансировании наличными новая ипотека берется на сумму, превышающую ваш предыдущий остаток по ипотеке, а разница выплачивается вам наличными.

- Обычно вы платите более высокую процентную ставку или больше баллов по ипотеке с рефинансированием наличными по сравнению со ставкой и сроком рефинансирования, при которой сумма ипотеки остается неизменной.

- Кредитор определит, сколько наличных денег вы можете получить с рефинансированием наличными, на основе таких стандартов, как отношение кредита к стоимости (LTV) вашей собственности и ваш кредитный профиль.

Нажмите «Играть», чтобы узнать о рефинансировании с выплатой наличных

Как работает рефинансирование с выплатой наличных

Рефинансирование наличными позволяет вам использовать свой дом в качестве залога для нового кредита, а также немного наличных денег, создавая новую ипотеку на большую сумму, чем та, что в настоящее время причитается. Получение наличных за счет собственного капитала в вашем доме может быть простым способом получить средства на непредвиденные расходы, расходы и нужды.

Заемщики, ищущие рефинансирование наличными, находят кредитора, готового работать с ними. Кредитор оценивает текущие условия ипотеки, баланс, необходимый для погашения кредита, и кредитоспособность заемщика. Кредитор делает предложение на основе анализа андеррайтинга. Заемщик получает новый кредит, который погашает его предыдущий и блокирует их в новый план ежемесячных платежей. Сумма сверх выплаты по ипотеке выдается наличными.

Заемщик получает новый кредит, который погашает его предыдущий и блокирует их в новый план ежемесячных платежей. Сумма сверх выплаты по ипотеке выдается наличными.

При стандартном рефинансировании заемщик никогда не увидит наличных денег, а только уменьшит свои ежемесячные платежи. Средства от рефинансирования с обналичиванием могут использоваться по усмотрению заемщика, но многие обычно используют деньги для оплаты крупных расходов, таких как медицинские или образовательные сборы, для консолидации долга или в качестве резервного фонда.

Обналичивание рефинансирования приводит к уменьшению собственного капитала в вашем доме, а это означает, что кредитор берет на себя больший риск. В результате затраты на закрытие, сборы или процентные ставки могут быть выше, чем при стандартном рефинансировании. Заемщики со специальными ипотечными кредитами, такими как кредиты Министерства по делам ветеранов США (VA), включая кредиты наличными, часто могут быть рефинансированы на более выгодных условиях с более низкими комиссиями и ставками, чем кредиты без VA.

Кредиторы налагают лимиты на сумму займа, которую вы можете занять посредством рефинансирования наличными — обычно 80% доступного капитала вашего дома.

Плюсы и минусы рефинансирования с обналичкой

Сообразительные инвесторы, наблюдающие за процентными ставками в течение долгого времени, обычно не упускают возможности рефинансировать кредит, когда кредитные ставки падают до новых минимумов. Может быть множество различных вариантов рефинансирования, но, как правило, большинство из них сопряжено с несколькими дополнительными расходами и сборами, которые делают сроки рефинансирования ипотечного кредита столь же важными, как и решение о рефинансировании.

В дополнение к проверке ставок и сборов, чтобы убедиться, что рефинансирование является хорошим вариантом, подумайте о причинах, по которым вам нужны наличные деньги. Этот вариант рефинансирования обычно имеет более низкие процентные ставки, чем необеспеченный долг, такой как кредитные карты или личные кредиты. Однако, в отличие от кредитной карты или личного кредита, вы рискуете потерять свой дом — например, если вы не сможете выплатить ипотеку или если стоимость вашего дома упадет, и вы окажетесь под водой из-за ипотеки.

Однако, в отличие от кредитной карты или личного кредита, вы рискуете потерять свой дом — например, если вы не сможете выплатить ипотеку или если стоимость вашего дома упадет, и вы окажетесь под водой из-за ипотеки.

Тщательно подумайте, стоит ли то, для чего вам нужны наличные, риск потерять дом, если вы не сможете вносить платежи в будущем. Если вам нужны наличные деньги для погашения потребительского долга, примите необходимые меры, чтобы контролировать свои расходы, чтобы не попасть в ловушку бесконечного цикла перезагрузки долга. Бюро финансовой защиты потребителей (CFPB) имеет ряд отличных руководств, которые помогут определить, является ли рефинансирование хорошим выбором для вас.

Рефинансирование наличными дает заемщику все преимущества, которые он ищет от стандартного рефинансирования, включая более низкую ставку и, возможно, другие полезные модификации. Заемщики также получают денежные выплаты, которые могут быть использованы для погашения другого долга с высокой процентной ставкой или, возможно, для финансирования крупной покупки. Это может быть особенно полезно, когда ставки низкие или во время кризиса, например, в 2020–2021 годах, после глобальных блокировок и карантинов, когда более низкие платежи и некоторые дополнительные деньги могли быть очень полезными.

Это может быть особенно полезно, когда ставки низкие или во время кризиса, например, в 2020–2021 годах, после глобальных блокировок и карантинов, когда более низкие платежи и некоторые дополнительные деньги могли быть очень полезными.

Пример рефинансирования наличными

Скажем, вы взяли ипотечный кредит на 200 000 долларов, чтобы купить недвижимость стоимостью 300 000 долларов, и спустя много лет вы все еще должны 100 000 долларов. Предполагая, что стоимость недвижимости не упала ниже 300 000 долларов, вы также накопили не менее 200 000 долларов собственного капитала. Если ставки упали, и вы хотите рефинансировать, вы потенциально можете получить одобрение до 80% капитала в вашем доме, в зависимости от андеррайтинга.

Многие люди не обязательно захотят взять на себя будущее бремя еще одного кредита в размере 200 000 долларов, но наличие собственного капитала может помочь сумме, которую вы можете получить в виде наличных. Допустим, ваш кредитор готов выдать 75% стоимости вашего дома. Для дома за 300 000 долларов это будет 225 000 долларов. Вам нужно 100 000 долларов, чтобы погасить оставшуюся часть основного долга. Таким образом, у вас остается 125 000 долларов наличными.

Для дома за 300 000 долларов это будет 225 000 долларов. Вам нужно 100 000 долларов, чтобы погасить оставшуюся часть основного долга. Таким образом, у вас остается 125 000 долларов наличными.

Если вы решите получить только 50 000 долларов наличными, вы будете рефинансировать с помощью ипотечного кредита на 150 000 долларов, который имеет более низкую ставку и новые условия. Новая ипотека будет состоять из 100 000 долларов, оставшихся от первоначального кредита, плюс желаемые 50 000 долларов, которые можно будет взять наличными.

Другими словами, вы можете взять новую ипотеку на 150 000 долларов, получить 50 000 долларов наличными и начать новый график ежемесячных платежей на всю сумму. В этом преимущество залоговых кредитов. Недостатком является то, что новое удержание вашего дома распространяется как на 100 000 долларов, так и на 50 000 долларов, поскольку все они объединены в один кредит.

Ставка и срок по сравнению с рефинансированием наличными

Как упоминалось выше, заемщики имеют множество вариантов, когда дело доходит до рефинансирования. Самым простым рефинансированием ипотечного кредита является рефинансирование по ставке и сроку, также называемое рефинансированием без наличных денег. С помощью этого типа вы пытаетесь добиться более низкой процентной ставки или изменить срок кредита, но больше ничего не меняется в вашей ипотеке.

Самым простым рефинансированием ипотечного кредита является рефинансирование по ставке и сроку, также называемое рефинансированием без наличных денег. С помощью этого типа вы пытаетесь добиться более низкой процентной ставки или изменить срок кредита, но больше ничего не меняется в вашей ипотеке.

Например, если ваша недвижимость была куплена много лет назад, когда процентные ставки были выше, вы можете счесть выгодным рефинансирование, чтобы воспользоваться более низкими процентными ставками. Кроме того, в вашей жизни могли измениться переменные, что позволит вам оформить 15-летнюю ипотеку (значительно сэкономить на выплате процентов), даже если это означает отказ от более низких ежемесячных платежей по 30-летней ипотеке. При рефинансировании со ставкой и сроком вы можете снизить ставку, приспособиться к 15-летней выплате или и то, и другое. Больше ничего не меняется, только ставка и срок.

Обналиченное рефинансирование имеет другую цель. Вы получаете разницу между двумя кредитами наличными, не облагаемыми налогом. Это возможно, потому что вы должны кредитному учреждению только то, что осталось от первоначальной суммы ипотеки. Любая дополнительная сумма кредита по рефинансируемой ипотеке с выплатой наличных денег выплачивается вам наличными при закрытии сделки, что обычно происходит через 45–60 дней с момента подачи заявки.

Это возможно, потому что вы должны кредитному учреждению только то, что осталось от первоначальной суммы ипотеки. Любая дополнительная сумма кредита по рефинансируемой ипотеке с выплатой наличных денег выплачивается вам наличными при закрытии сделки, что обычно происходит через 45–60 дней с момента подачи заявки.

По сравнению со ставкой и сроком кредиты с выплатой наличных обычно имеют более высокие процентные ставки и другие расходы, такие как баллы. Ссуды с обналичиванием более сложны, чем процентные и срочные, и обычно имеют более высокие стандарты андеррайтинга. Высокий кредитный рейтинг и более низкое относительное отношение кредита к стоимости (LTV) могут смягчить некоторые опасения и помочь вам заключить более выгодную сделку.

Рефинансирование с выплатой наличных по сравнению с кредитом под залог собственного капитала

При рефинансировании наличными вы погашаете текущую ипотеку и оформляете новую. С помощью кредита под залог дома вы берете вторую ипотеку в дополнение к своей первоначальной, а это означает, что теперь у вас есть два залога на вашу собственность. Это означает наличие двух отдельных кредиторов, каждый из которых может претендовать на ваш дом.

Это означает наличие двух отдельных кредиторов, каждый из которых может претендовать на ваш дом.

Затраты на закрытие кредита под залог собственного капитала обычно меньше, чем при рефинансировании наличными. Если вам нужна значительная сумма для конкретной цели, кредит под залог дома может быть выгодным. Однако, если вы можете получить более низкую процентную ставку при рефинансировании наличными — и если вы планируете оставаться в своем доме в течение длительного времени — тогда рефинансирование, вероятно, имеет больше смысла. В обоих случаях убедитесь, что вы в состоянии погасить новую сумму кредита, потому что в противном случае вы можете потерять свой дом.

Дискриминация при выдаче ипотечного кредита незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или Министерство жилищного строительства и городского развития США (HUD).

Что такое собственный капитал?

Собственный капитал — это рыночная стоимость вашего дома за вычетом любых залогов, таких как сумма, которую вы должны по ипотеке или ссуде под залог собственного дома. Доля в вашем доме может колебаться в зависимости от условий рынка недвижимости в сообществе или регионе, где вы живете.

Как рассчитать стоимость дома?

Чтобы рассчитать долю в вашем доме, просто вычтите остаток задолженности по ипотечному кредиту из рыночной стоимости имущества. Например, если ваш дом оценивается в 600 000 долларов, а вы должны 200 000 долларов, то у вас есть собственный капитал в размере 400 000 долларов.

Как я могу использовать деньги от рефинансирования с обналичкой?

Нет никаких ограничений на то, как вы можете использовать средства рефинансирования с обналичкой. Многие заемщики используют наличные для оплаты крупных расходов, например, для финансирования образования или погашения долга, или в качестве резервного фонда.

Что такое ставка и срок рефинансирования?

Подача заявки на рефинансирование аналогична подаче заявки на первый ипотечный кредит. Вы подадите заявку своему кредитору вместе с некоторыми финансовыми документами. Затем ваш кредитор назначит андеррайтинг, оценку и заключительную встречу.

Как вы думаете, подходит ли вам ставка и срок рефинансирования? Вот дополнительная информация о том, что вы можете ожидать, когда получите новый кредит.

Подать заявку на рефинансирование

Первым шагом в любом рефинансировании является обращение к выбранному вами кредитору. Изучите кредиторов в вашем районе и рассмотрите текущие процентные ставки по ипотечным кредитам. Подайте заявку своему кредитору и укажите, что хотите рефинансировать свою ставку или срок.

Ваш кредитор попросит вас предоставить несколько важных финансовых документов, когда вы подаете заявку на рефинансирование, в том числе:

- Две последние платежные квитанции

- Две последние банковские выписки

- Два последних W-2

Если вы работаете не по найму, вам может потребоваться предоставить дополнительные документы. Приведите свои документы в порядок, прежде чем подавать заявку на более быстрое рефинансирование.

Приведите свои документы в порядок, прежде чем подавать заявку на более быстрое рефинансирование.

Ваш кредитор начнет процесс андеррайтинга, как только вы подадите заявку. Ваш кредитор проверяет ваш доход во время андеррайтинга и удостоверяется, что вы имеете право на рефинансирование. Отвечайте на все запросы кредиторов в течение этого времени, чтобы не отклоняться от графика рефинансирования.

Зафиксируйте новую ставку

После того, как вы подадите заявку на рефинансирование, ваш кредитор предоставит вам документ под названием «Оценка займа». Ваша оценка кредита дает вам оценку сборов и расходов на ваш кредит. Держитесь за этот документ — позже вам нужно будет сравнить его с заключительным заявлением.

У вас также будет возможность зафиксировать ставку по ипотеке. Процентные ставки меняются ежедневно. Когда вы фиксируете свою ставку, вы защищаете себя от изменений процентной ставки, которые происходят между подачей заявки на рефинансирование и закрытием. Большинство кредиторов позволяют заблокировать ставку на 30-60 дней.

Большинство кредиторов позволяют заблокировать ставку на 30-60 дней.

Хотите продлить блокировку скорости? Возможно, вам придется заплатить дополнительную плату.

Получить оценку

Ваш кредитор также назначит оценку для определения стоимости вашего дома. Оценки важны, потому что они уверяют вашего кредитора, что они не дадут вам больше денег, чем стоит ваш дом. Вы можете свободно присутствовать на оценке. Перед приездом оценщика убедитесь, что ваша недвижимость находится в наилучшем состоянии.

Выбираете определенный тип рефинансирования, например, VA или FHA Streamline? Вы можете пропустить требование оценки.

Просмотрите заключительную информацию

Ваш кредитор выдаст вам документ, называемый заключительной информацией, прежде чем вы примете участие в закрытии сделки. В заключительном сообщении содержится важная информация о вашем новом кредите. Вы найдете свой основной баланс, процентную ставку и ежемесячный платеж. Внимательно прочитайте этот документ и убедитесь, что условия совпадают с желаемым рефинансированием.