FCFF против FCFE | Топ 5 полезных отличий (с инфографикой)

Разница между FCFF и FCFE

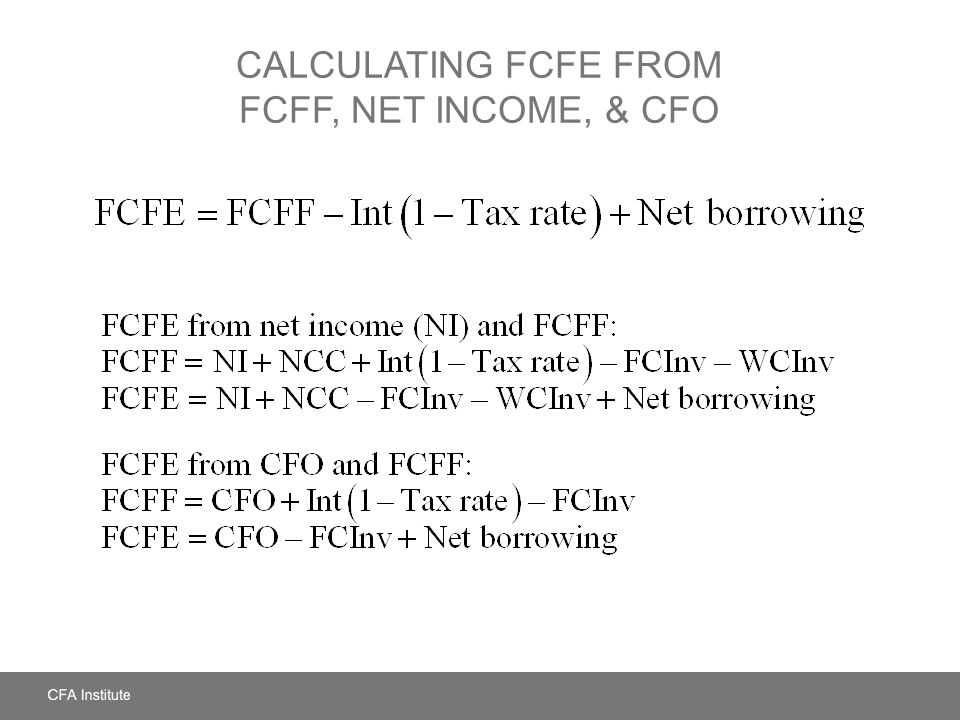

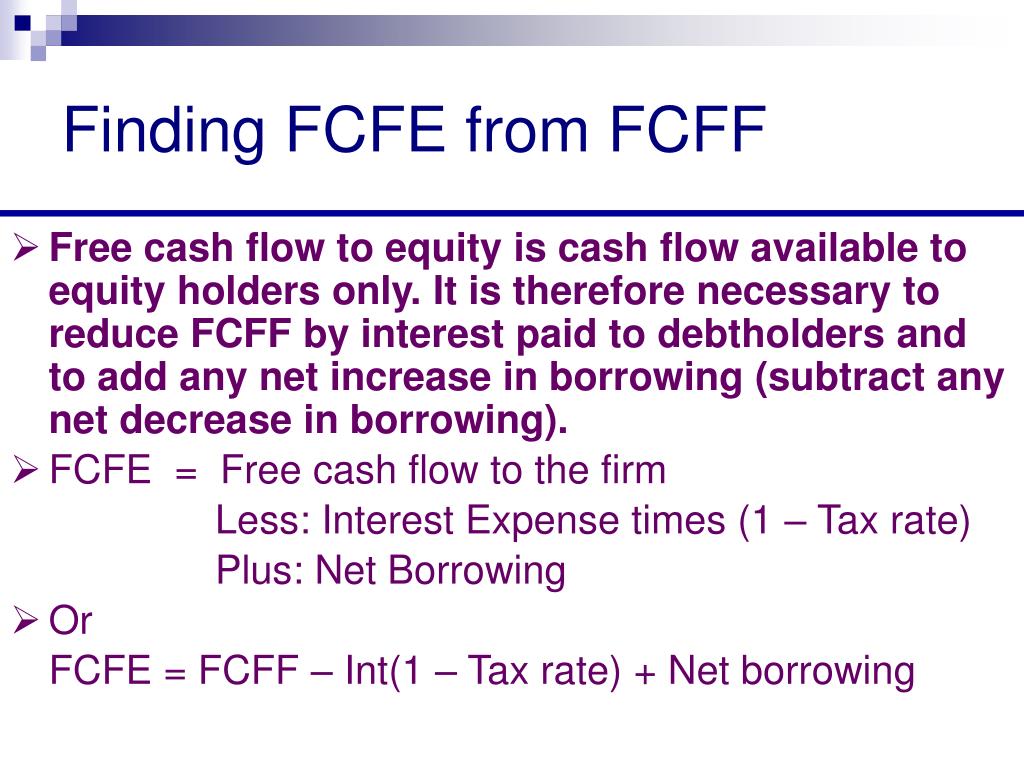

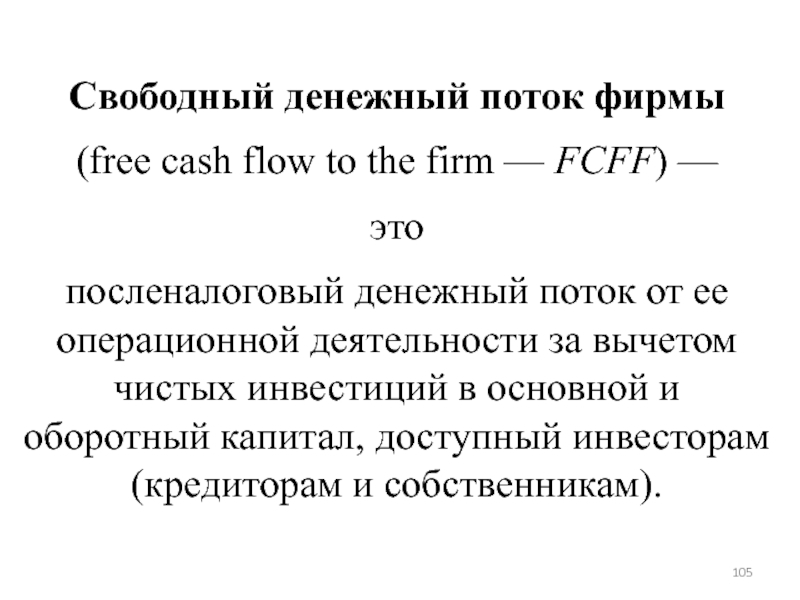

FCFF — это денежный поток, доступный для дискреционного распределения среди всех инвесторов компании, как собственного капитала, так и долга, после оплаты денежных операционных расходов и капитальных затрат. Поскольку платежи по процентам или влияние левереджа не учитываются при расчете FCFF, этот показатель также называется неизрасходованным денежным потоком. FCFE — дискреционный денежный поток, доступный только акционерам компании. Это остаточный денежный поток, оставшийся после выполнения всех финансовых обязательств и требований к капиталу. Таким образом, при расчете FCFE учитываются выплаты процентов или погашение долгов.

Давайте подробнее рассмотрим FCFF против FCFE:

Традиционно, анализируя акции, инвесторы сосредоточились на таких показателях, как EBITDA, чистая прибыль. Хотя эти показатели важны для торговых компаний, более точным показателем эффективности компании является свободный денежный поток (FCF), используемый в методе дисконтированных денежных потоков (DCF). FCF варьируется от таких показателей, как операционная EBITDA, EBIT или чистая прибыль, поскольку первая не учитывает неденежные расходы и вычитает капитальные расходы, необходимые для обеспечения средств к существованию. FCF также приобрел известность в сравнении с моделью оценки дисконтирования дивидендов, особенно в случае фирм, не выплачивающих дивиденды.

FCF варьируется от таких показателей, как операционная EBITDA, EBIT или чистая прибыль, поскольку первая не учитывает неденежные расходы и вычитает капитальные расходы, необходимые для обеспечения средств к существованию. FCF также приобрел известность в сравнении с моделью оценки дисконтирования дивидендов, особенно в случае фирм, не выплачивающих дивиденды.

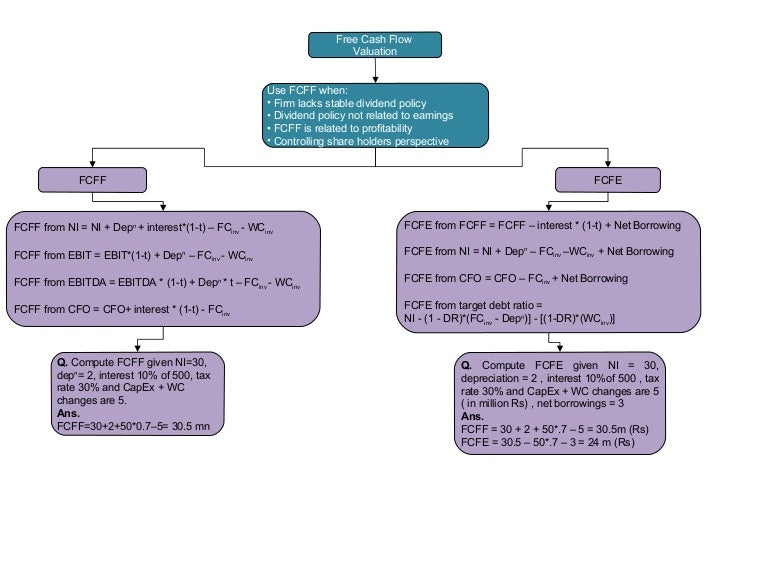

FCFF

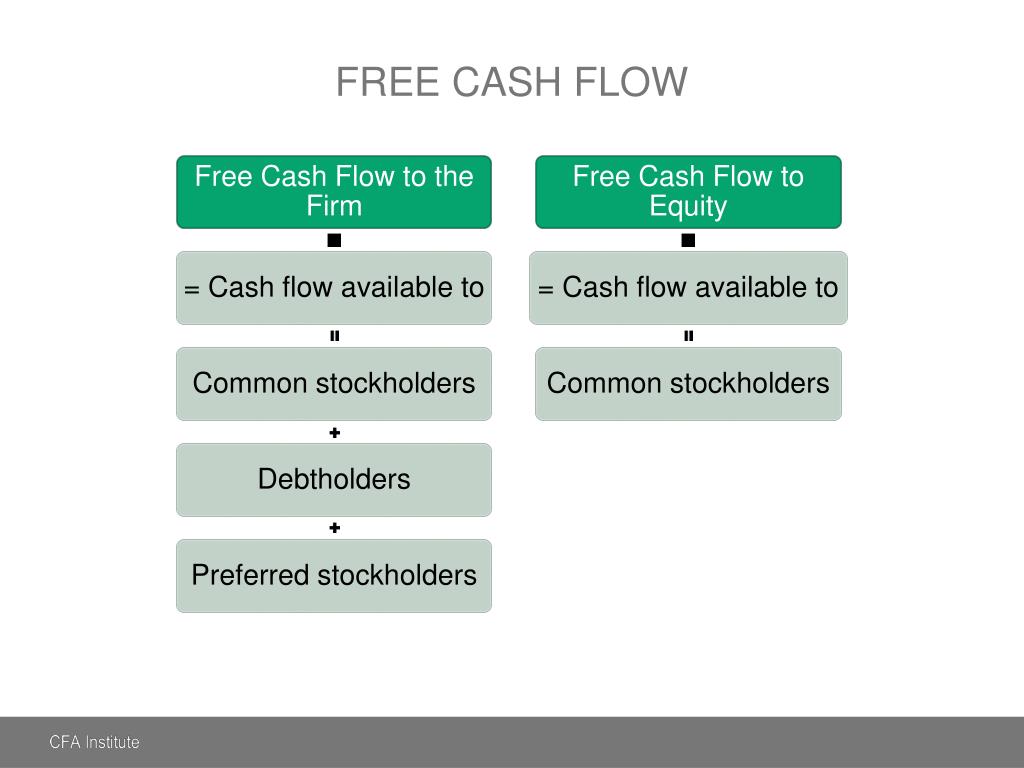

Свободный денежный поток относится к денежным средствам, доступным инвесторам после оплаты операционных и инвестиционных расходов. В оценке используются два типа показателей свободного денежного потока: свободный денежный поток в фирму (FCFF) и свободный денежный поток в капитал (FCFE).

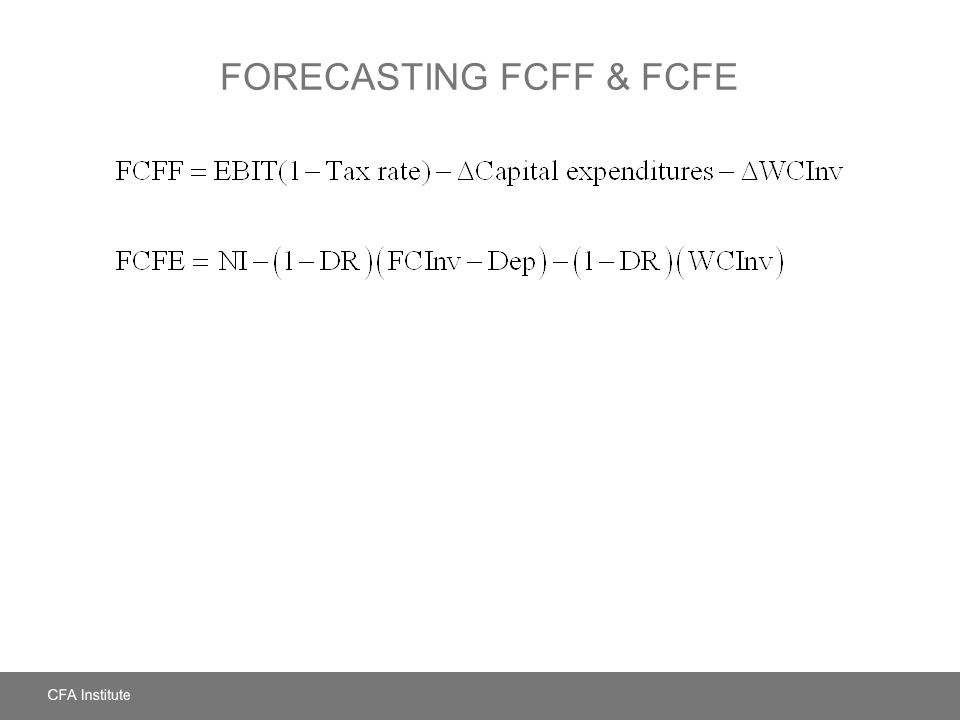

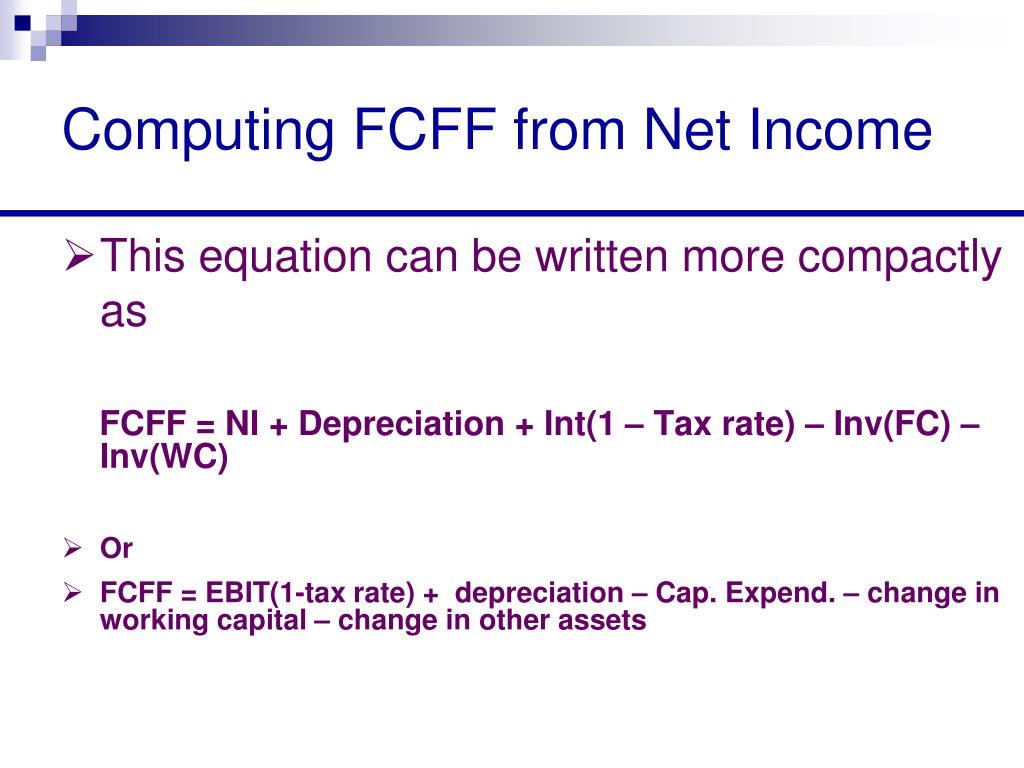

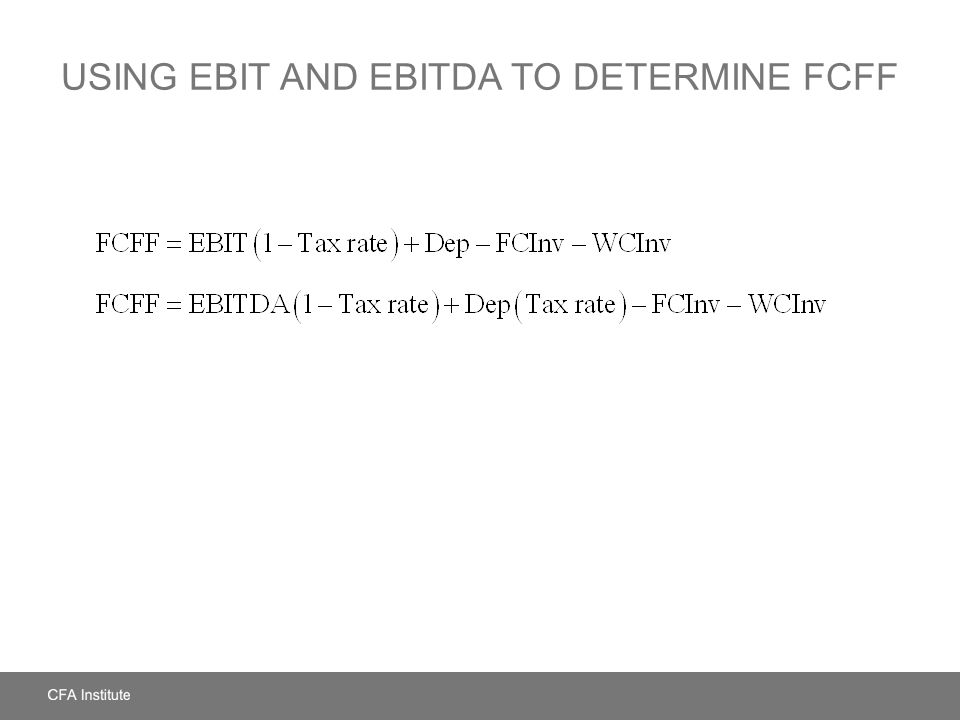

Обычно, когда мы говорим о свободном денежном потоке, мы имеем в виду FCFF. FCFF обычно рассчитывается путем корректировки операционной EBIT на неденежные расходы и инвестиции в основной и оборотный капитал.

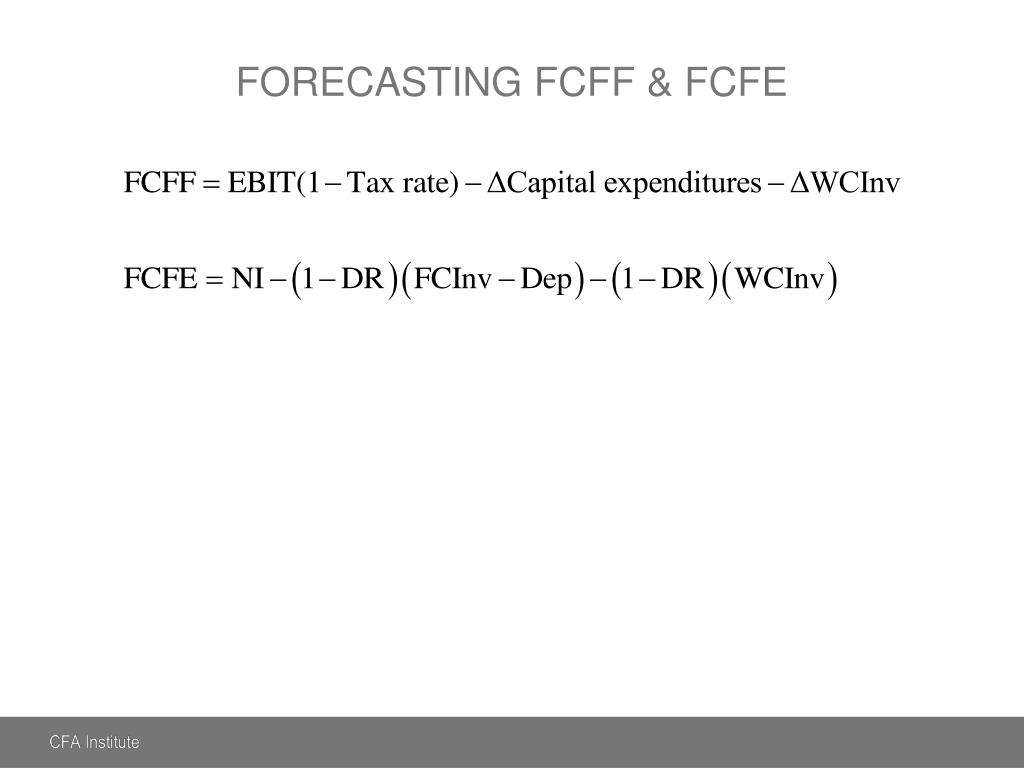

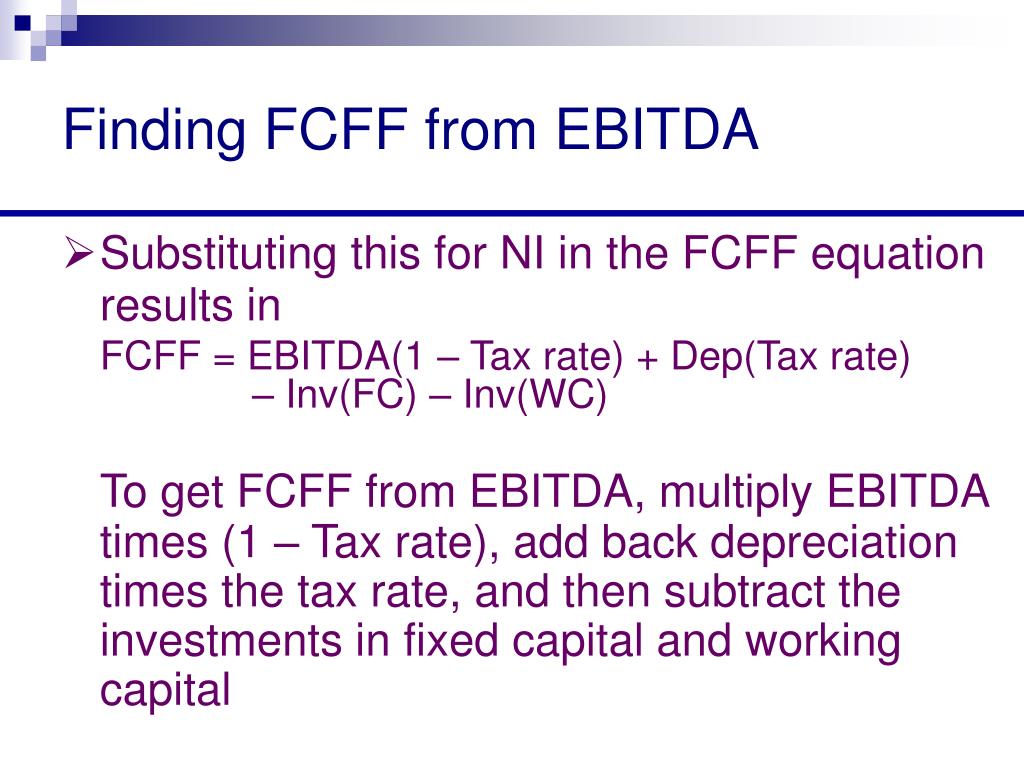

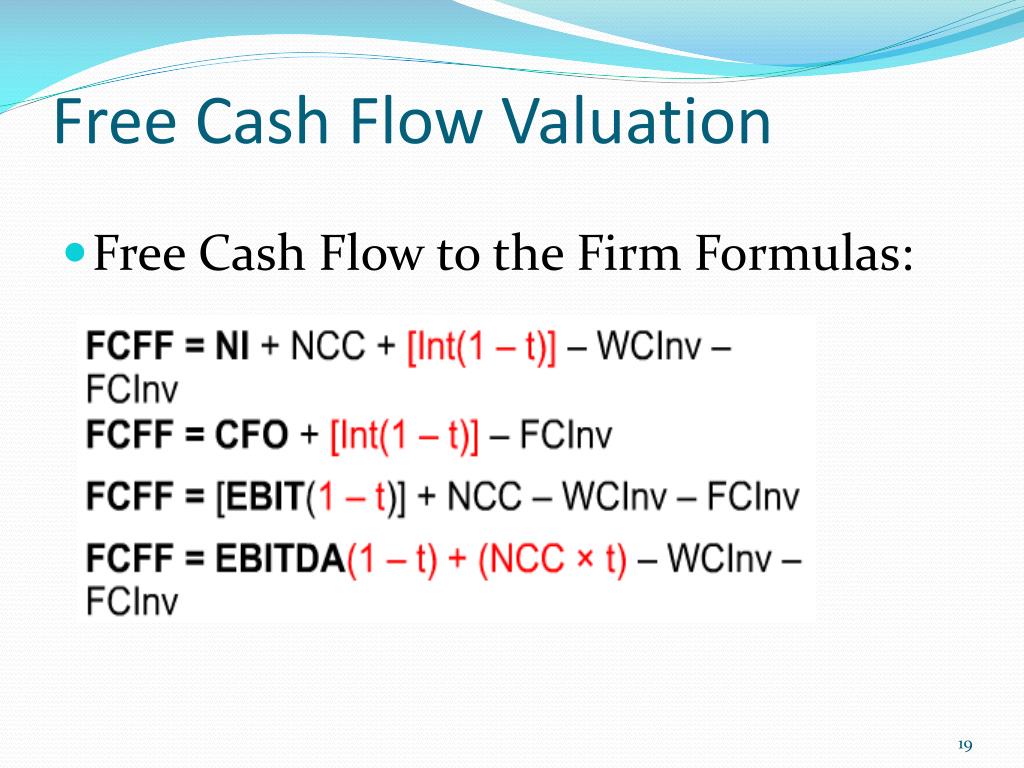

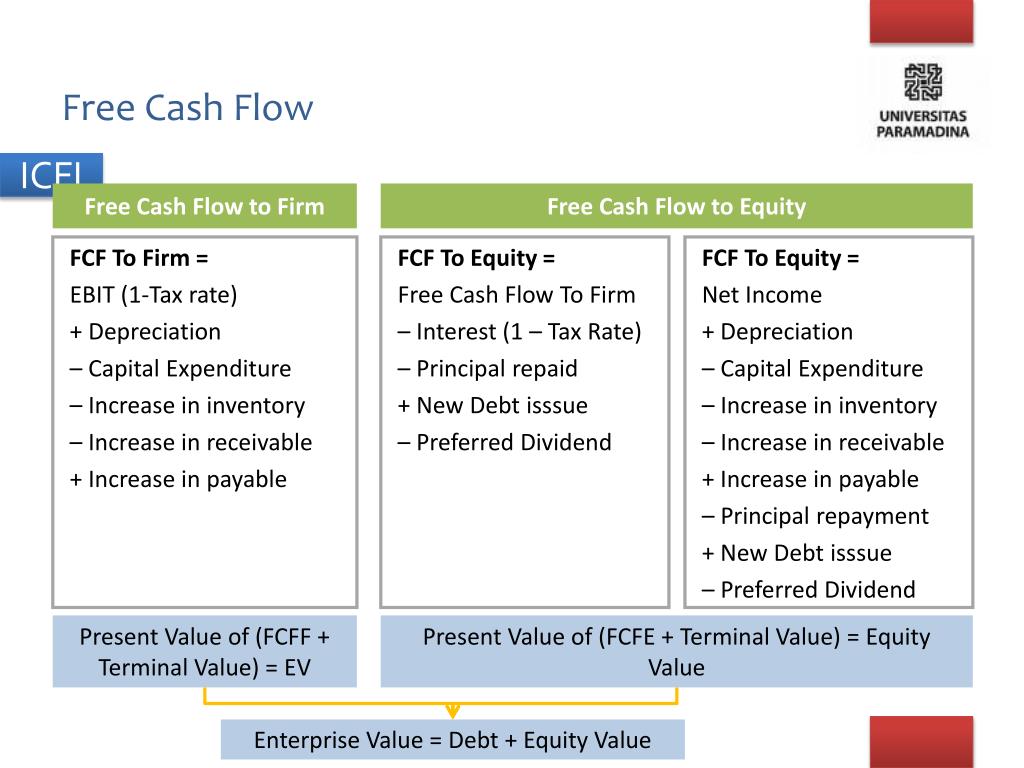

FCFF = операционная EBIT- налоги + амортизация (неденежные расходы) — расходы на основной капитал-увеличение чистого оборотного капитала

Альтернативные методы расчета:

FCFF = Денежный поток от операций (из отчета о движении денежных средств) + процентные расходы, скорректированные на налог — расходы на основной капитал

FCFE

FCFF = Чистая прибыль + Процентные расходы с учетом налога + Неденежные расходы — Расходы на основной капитал-Увеличение чистого оборотного капитала

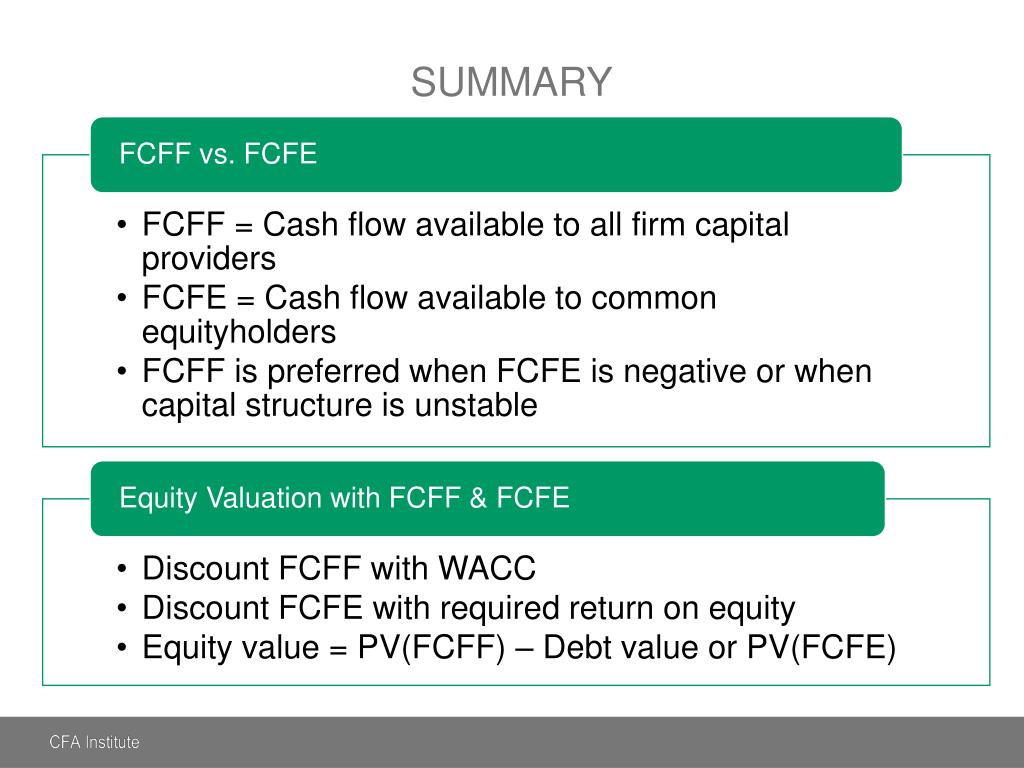

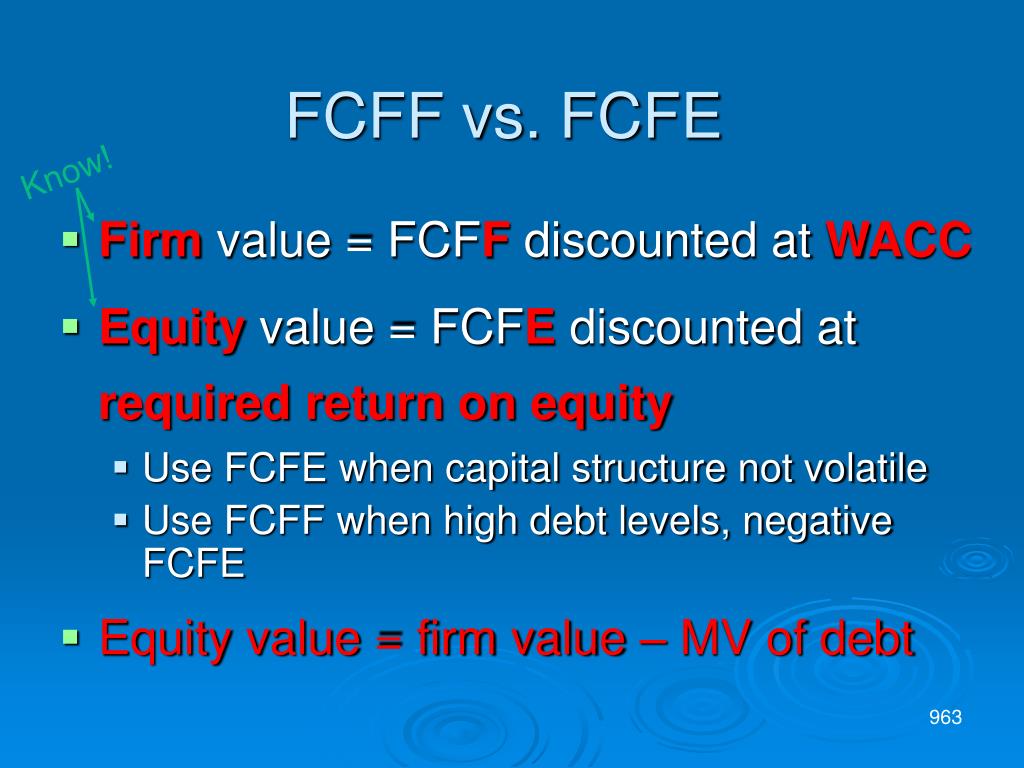

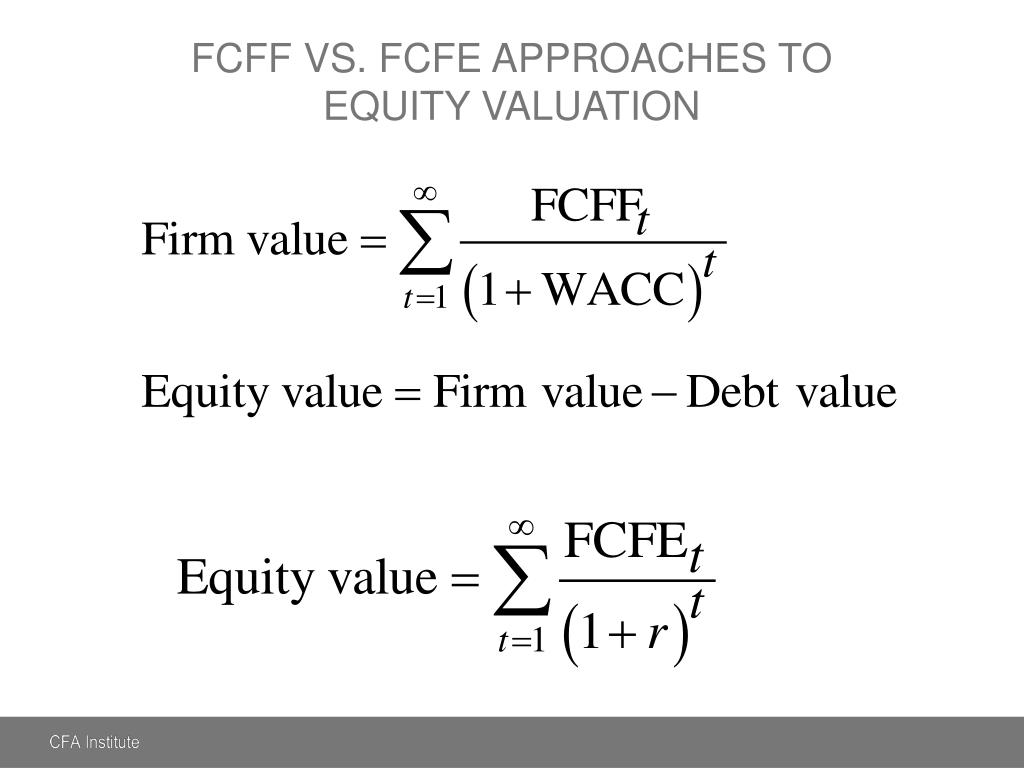

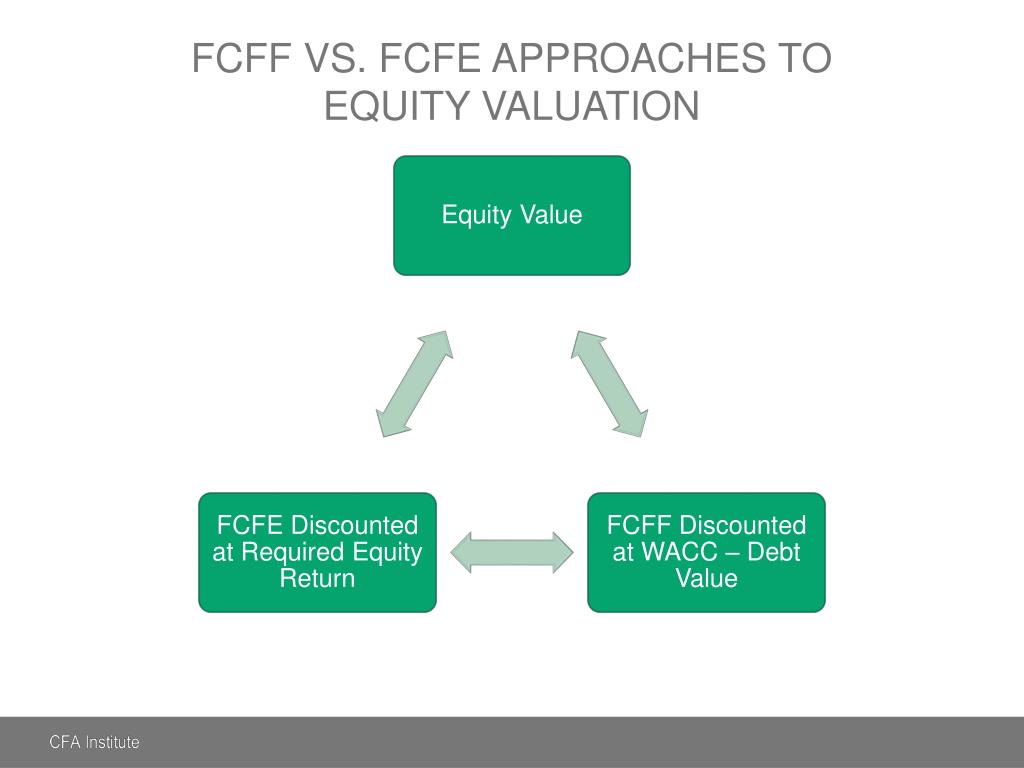

Когда мы выполняем DCF с использованием FCFF, мы получаем стоимость предприятия, дисконтируя денежные потоки со средневзвешенной стоимостью капитала (WACC). Здесь затраты всех источников капитала отражаются в ставке дисконтирования, поскольку FCFF учитывает всю структуру капитала компании.

Здесь затраты всех источников капитала отражаются в ставке дисконтирования, поскольку FCFF учитывает всю структуру капитала компании.

Поскольку этот денежный поток включает влияние левереджа, его также называют левереджированным денежным потоком. Таким образом, если фирма имеет общий капитал в качестве единственного источника капитала, ее FCFF и FCFE равны.

FCFE обычно рассчитывается путем корректировки операционного EBIT после налогообложения на неденежные расходы, процентные расходы, капитальные вложения и чистые выплаты по долгам.

FCFE = операционная EBIT- проценты- налоги + амортизация (неденежные расходы) — расходы на основной капитал- увеличение сетевого капитала — чистое погашение долга

Где чистое погашение долга = погашение основного долга — выпуск нового долга

Альтернативные методы расчета

FCFE = Денежный поток от операций — расходы на основной капитал — чистые выплаты по долгам

Когда мы проводим DCF с использованием FCFF, мы получаем стоимость капитала, дисконтируя денежные потоки со стоимостью капитала. Здесь в качестве ставки дисконтирования рассматривается только стоимость капитала, поскольку FCFE — это сумма, оставленная только акционерам.

Здесь в качестве ставки дисконтирования рассматривается только стоимость капитала, поскольку FCFE — это сумма, оставленная только акционерам.

FCFF против FCFE Инфографика

Ниже приводится топ 5 отличий между FCFF и FCFE

Ключевые различия между FCFF и FCFE

Оба FCFF против FCFE являются популярным выбором на рынке; Давайте обсудим некоторые основные различия между FCFF и FCFE:

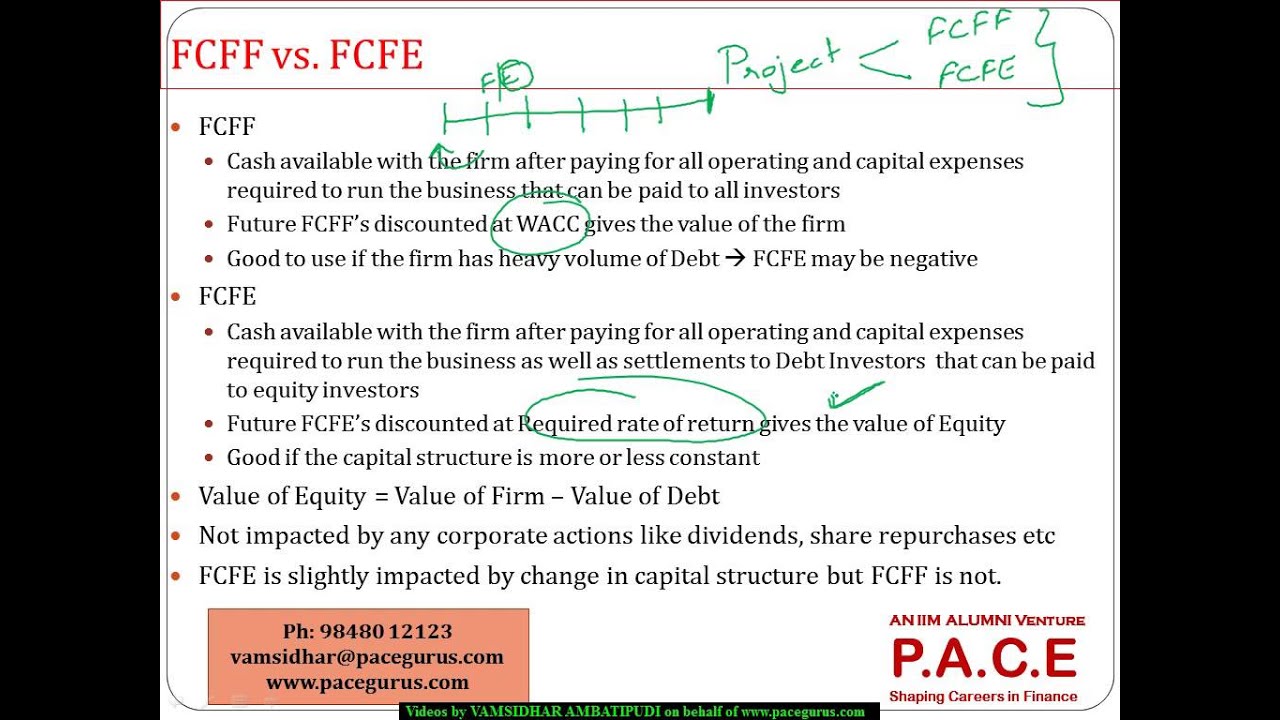

- FCFF — это сумма, оставшаяся для всех инвесторов фирмы, как для держателей облигаций, так и для акционеров, в то время как FCFE — это остаточная сумма, оставшаяся для простых держателей акций фирмы.

- FCFF исключает влияние левереджа, поскольку он не учитывает финансовые обязательства при достижении остаточного денежного потока и, следовательно, также называется неизрасходованным денежным потоком. FCFE включает в себя влияние левереджа путем вычитания чистых финансовых обязательств, поэтому он называется левереджированным денежным потоком.

- FCFF используется в оценке DCF для расчета стоимости предприятия или общей внутренней стоимости фирмы.

FCFE используется в оценке DCF для расчета стоимости акционерного капитала или внутренней стоимости фирмы, доступной для простых акционеров

FCFE используется в оценке DCF для расчета стоимости акционерного капитала или внутренней стоимости фирмы, доступной для простых акционеров - Выполняя оценку DCF, FCFF сочетается со средневзвешенной стоимостью капитала для обеспечения согласованности при включении всех поставщиков капитала для оценки предприятия. В отличие от этого, FCFE в сочетании со стоимостью собственного капитала для обеспечения последовательности в учете требований только простых акционеров

FCFE используется в оценке DCF для расчета стоимости акционерного капитала или внутренней стоимости фирмы, доступной для простых акционеров

FCFE используется в оценке DCF для расчета стоимости акционерного капитала или внутренней стоимости фирмы, доступной для простых акционеровСравнение лицом к лицу между FCFF и FCFE

Ниже приведены самые лучшие сравнения между FCFF и FCFE:

| Основное сравнение между FCFF и FCFE | FCFF | FCFE |

| Смысл | Свободный денежный поток доступен всем инвесторам фирмы | Свободный денежный поток доступен акционерам обыкновенных акций фирмы |

| Влияние кредитного плеча | Исключает влияние левереджа, поэтому его называют неуправляемым денежным потоком. | Включает влияние левереджа, так как он вычитает процентные платежи и основные выплаты держателям долгов, чтобы получить денежный поток, поэтому его называют левередированным денежным потоком. |

| заявка | Используется для расчета стоимости предприятия | Используется для расчета стоимости капитала |

| Ставка дисконтирования, используемая при оценке DCF | Средневзвешенная стоимость капитала используется для включения стоимости всех источников капитала во всю структуру капитала | Стоимость акционерного капитала используется для поддержания согласованности со свободным денежным потоком, доступным только акционерам |

| Различная перспектива | Предпочитается руководством компаний с высокой долей заемных средств, так как оно обеспечивает более четкую картину устойчивого существования фирмы | Предпочтение отдается аналитикам, поскольку оно обеспечивает более точную картину устойчивой поддержки |

Вывод — FCFF против FCFE

В этой статье FCFF против FCFE мы увидели, что FCFF — это свободный денежный поток, генерируемый фирмой в результате ее деятельности, после того, как он позаботился обо всех капитальных затратах, необходимых для обеспечения деятельности фирмы, при этом денежный поток был доступен всем поставщикам капитала, включая оба долга.

FCFE — это свободный денежный поток, доступный только акционерам обыкновенных акций фирмы, и включает влияние финансового рычага путем вычитания финансовых обязательств из денежного потока. Следовательно, это также упоминается как левередированный денежный поток. Таким образом, FCFE также можно рассчитать путем вычитания скорректированных с учетом налогов процентных расходов и чистых выплат по долгам из FCFF.

Руководство компаний с высокой долей заемных средств предпочло бы использовать FCFF при представлении своих операций. Необходимо проверить, что компания не страдает от отрицательного свободного денежного потока из-за высоких финансовых обязательств, которые могут сделать компанию неустойчивой в долгосрочной перспективе.

Рекомендуемые статьи

Это было руководство к разнице между FCFF и FCFE. Здесь мы также обсудим ключевые различия между FCFF и FCFE с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше

- Обычные акции против привилегированных акций

- Бюджет против прогноза | сравнение

- Ошибки в дисконтированном денежном потоке

- Акции против опций — ценная разница

- Свободный денежный поток для фирмы для вашего бизнеса

- Акции против акций: в чем различия

- Денежный поток от операционного коэффициента | Определение | Примеры

РАЗНИЦА МЕЖДУ FCFF И FCFE | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

FCFF против FCFE При более внимательном рассмотрении терминов «свободный денежный поток для фирмы» (FCFF) и «свободный денежный поток к собственному капиталу» (FCFE) можно увидеть

FCFF против FCFE

При более внимательном рассмотрении терминов «свободный денежный поток для фирмы» (FCFF) и «свободный денежный поток к собственному капиталу» (FCFE) можно увидеть, что часть «свободный денежный поток» является общей для обоих терминов.

Свободный денежный поток для фирмы (FCFF)

FCFF, что означает свободный денежный поток для фирмы, представляет собой показатель финансовой эффективности, который смотрит на сумму денежных средств, которые генерируются для фирмы после сокращения всех расходов, налогов, изменений в чистом оборотном капитале и изменений в инвестициях. Он рассчитывается как,

FCFF = Операционный денежный поток — расходы — налоги — изменения в чистом оборотном капитале — изменения в инвестициях

FCFF — это сумма, которая распределяется между держателями акций и облигаций фирмы после сокращения всех остальных оттоков. Расчет FCFF важен для любой корпорации, поскольку он действует как метод определения прибыльности и финансовой устойчивости компании. Если FCFF имеет положительное значение, у фирмы есть излишек после вычета расходов, а если FCFF является отрицательным значением, это признак опасности того, что у фирмы недостаточно доходов для финансирования расходов или инвестиций.

Расчет FCFF важен для любой корпорации, поскольку он действует как метод определения прибыльности и финансовой устойчивости компании. Если FCFF имеет положительное значение, у фирмы есть излишек после вычета расходов, а если FCFF является отрицательным значением, это признак опасности того, что у фирмы недостаточно доходов для финансирования расходов или инвестиций.

Свободный денежный поток в капитал (FCFE)

FCFE, что означает свободный денежный поток в капитал, измеряет сумму, которая распределяется между акционерами после уменьшения расходов, изменений в чистом оборотном капитале, погашения долга и добавления новых долгов. FCFE рассчитывается по формуле,

FCFE = Чистая прибыль — чистые капитальные расходы — изменение чистого оборотного капитала + новый долг — погашение долга

FCFE важно рассчитать, потому что расчет FCFE поможет определить стоимость фирмы. FCFE также используется аналитиками для анализа стоимости фирмы и может использоваться для этой цели вместо дивидендов. Это демонстрируется, когда FCFE используется при оценке запасов. В модели оценки акций FCFE свободный денежный поток в капитал используется для оценки акций вместо дивидендов, как в модели дисконтирования дивидендов.

Это демонстрируется, когда FCFE используется при оценке запасов. В модели оценки акций FCFE свободный денежный поток в капитал используется для оценки акций вместо дивидендов, как в модели дисконтирования дивидендов.

В чем разница между FCFF и FCFE?

Два термина: свободный денежный поток для фирмы (FCFF) и свободный денежный поток к собственному капиталу (FCFE) звучат очень похоже, и их легко спутать. Однако FCFF — это сумма, которая создается для фирмы после того, как другие расходы, налоги и т. Д. Сокращаются из денежных потоков, и является общей суммой, оставшейся для распределения между держателями акций и облигаций. FCFE, с другой стороны, представляет собой сумму, которая остается для акционеров после того, как выплаты по долгу, капитальные расходы и т. Д. Уменьшаются из чистой прибыли.

Если присмотреться к соотношению этих условий, FCFF — это общая сумма, оставшаяся как для держателей облигаций, так и для держателей акций, но держателям облигаций выплачиваются деньги раньше, чем держателям акций. После выполнения обязательств перед всеми другими инвесторами и уменьшения других капитальных затрат, оборотного капитала и долга мы получаем FCFE, который является окончательной суммой, оставшейся для распределения между конечными получателями; акционеры.

После выполнения обязательств перед всеми другими инвесторами и уменьшения других капитальных затрат, оборотного капитала и долга мы получаем FCFE, который является окончательной суммой, оставшейся для распределения между конечными получателями; акционеры.

Резюме:

FCFF против FCFE

• FCFF, что означает свободный денежный поток для фирмы, представляет собой показатель финансовых результатов, который рассматривает сумму денежных средств, которые генерируются для фирмы после сокращения всех расходов, налогов, изменений в чистом оборотном капитале и изменений в инвестициях.

• FCFE, что означает свободный денежный поток в капитал, измеряет сумму, которая распределяется между акционерами после уменьшения расходов, изменений в чистом оборотном капитале и погашения долга и добавления новых долгов.

• FCFF — это общая сумма, оставшаяся как для держателей облигаций, так и для держателей акций, но держатели облигаций выплачиваются раньше держателей акций, и как только выплаты по долгу и другие капитальные расходы и оборотный капитал уменьшаются, мы получаем FCFE, окончательную сумму которой остается для распределения среди конечные получатели; акционеры.

Разница между FCFF и FCFE (финансов)

FCFF против FCFE

FCF — это аббревиатура в области корпоративных финансов, обозначающая термин «свободный денежный поток». Свободный денежный поток — это денежный поток, доступный для распределения среди владельцев безопасности организации. Это держатели долга, держатели акций, держатели конвертируемых ценных бумаг и привилегированные держатели.

Свободный денежный поток рассчитывается следующим образом: Чистая прибыль + амортизация (обе получены из текущего отчета о прибылях и убытках) за вычетом изменений оборотного капитала и капитальных затрат (полученных из текущего или предыдущих балансов). Стандартный отчет о движении денежных средств будет включать чистый доход, износ или амортизацию, а также изменения в оборотном капитале.

Есть два заметных различия между свободным денежным потоком и чистым доходом. Первый касается учета использования средств производства. При измерении чистого дохода используется амортизация, тогда как при измерении свободного денежного потока используются «чистые покупки капитала» предыдущего периода.

Чистый свободный денежный поток также позволяет использовать наличные средства для погашения краткосрочной задолженности компании. Кроме того, он должен быть в состоянии удовлетворить любые дивиденды, которые компания намерена выплачивать.

Таким образом, чистый свободный денежный поток может быть рассчитан следующим образом: чистый свободный денежный поток = операционный денежный поток «капитальные затраты на поддержание текущего операционного уровня — дивиденды« текущая долгосрочная задолженность », амортизация. Определение Capex включает любые дополнительные инвестиции в новое оборудование. Дивиденды относятся к выручке, которую компания намерена выплачивать акционерам. Чтобы не создавать дефолтов, компания должна выплатить минимальную сумму долга, называемую текущей частью LTD..

В инвестиционном банке свободный денежный поток определяется по формуле: чистый доход + неденежные расходы «расходы на оборотный капитал», «капитальные затраты», расходы на оборотный капитал = свободный денежный поток в фирму (FCFF).

Свободные денежные потоки к капиталу (FCFE) = Чистая прибыль + Неденежные расходы «CAPEX», «Расходы на оборотный капитал», «Чистые займы», «Чистое погашение долга»..

Проще говоря, FCFE = FCFF + Чистые заимствования «Чистое погашение задолженности.

FCFF и FCFE определяют легкость, с которой бизнес может развиваться, и выплачивают дивиденды акционерам.

FCFF — это свободный денежный поток для фирмы, а FCFE — свободный денежный поток для собственного капитала..

FCFF является «подмножеством» FCFE, как в: FCFE = FCFF + Чистое заимствование «Чистое погашение долга.

FCFF = Чистая прибыль + Безналичные расходы «расходы на оборотный капитал», «капитальные затраты» расходы на оборотный капитал.

FCFE = Чистая прибыль + Неденежные расходы «CAPEX», «Расходы на оборотный капитал», «Чистые займы», «Чистое погашение задолженности»..

формулировки денежных потоков — Страница 2 — Сергей Черемушкин

Не путать FCFF c FCF

Термин «свободный денежный поток» нередко употребляется в качестве самостоятельного аналитического показателя в отчетах компаний. В этом случае он обозначается аббревиатурой FCF. Следует иметь в виду, что FCF по формулировке отличается от FCFF, который используется в оценивании стоимости фирм и проектов. FCF рассчитывается по упрощенному алгоритму, меньше внимания уделяется деталям. Наиболее распространенная формулировка: FCF – это разница между операционным денежным потоком и капитальными затратами. Операционный денежный поток берется из отчета о движении денежных средств, к нему иногда применяются корректировки, исключаются некоторые статьи, которые с точки зрения финансового анализа не относятся к операционной деятельности. Среди аналитиков также нет согласия относительно определения капиталовложений для целей расчета FCF (Малфорд и Комиски, 2005). Одни аналитики утверждают, что в расчете FCF следует использовать только те капитальные затраты (capital expenditures), которые требуются для поддержания текущего уровня производительности. Другие настаивают на том, чтобы включать все фактические капитальные затраты.

В этом случае он обозначается аббревиатурой FCF. Следует иметь в виду, что FCF по формулировке отличается от FCFF, который используется в оценивании стоимости фирм и проектов. FCF рассчитывается по упрощенному алгоритму, меньше внимания уделяется деталям. Наиболее распространенная формулировка: FCF – это разница между операционным денежным потоком и капитальными затратами. Операционный денежный поток берется из отчета о движении денежных средств, к нему иногда применяются корректировки, исключаются некоторые статьи, которые с точки зрения финансового анализа не относятся к операционной деятельности. Среди аналитиков также нет согласия относительно определения капиталовложений для целей расчета FCF (Малфорд и Комиски, 2005). Одни аналитики утверждают, что в расчете FCF следует использовать только те капитальные затраты (capital expenditures), которые требуются для поддержания текущего уровня производительности. Другие настаивают на том, чтобы включать все фактические капитальные затраты. Третьи аналитики считают, что к капитальным затратам требуется относить также затраты, которые способствуют развитию бизнеса, а также затраты на приобретение дочерних и ассоциированных компаний. Впрочем, в отношении ассоциированных компаний мнения расходятся.

Третьи аналитики считают, что к капитальным затратам требуется относить также затраты, которые способствуют развитию бизнеса, а также затраты на приобретение дочерних и ассоциированных компаний. Впрочем, в отношении ассоциированных компаний мнения расходятся.

В финансовом анализе нередко используются допущения и оценки. Например, в качестве оценки капитальных затрат, требуемых для поддержания текущего уровня производительности, в прогнозах применяется отношение долгосрочных активов к выручке или доля долгосрочных активов по отношению к совокупным активам фирмы, наблюдаемая на момент оценки. Иногда используются усредненные величины капитальных затрат за три-пять последних лет, либо оценки затрат на восстановление капитала (replacement investment). Миллс (2002) считает, что капитальные затрат сверх необходимых для поддержания текущего уровня производительности предоставляются на усмотрение руководства фирмы. Их величину довольно сложно определить. Конечно, руководство может называть определенные суммы в программах инвестиционного развития, но компании могут использовать различные хитрости и манипулировать величиной FCF, добавляя или исключая отдельные статьи.

Формулировки FCF, встречающиеся в отчетах компаний, обычно ближе к FCFF. Но встречаются также и формулировки с позиций собственников, которые по смыслу соответствуют FCFE. Важно учитывать, что в расчете FCF часто отсутствуют важные статьи. Так, Петерсон и Фабоцци (1999) приводят формулировку, в которой FCF рассчитывается как EBITDA минус капитальные затраты, минус расходы по процентам, минус иные финансовые затраты (в частности, дивиденды по привилегированным акциям), минус налоги в денежной форме, минус дивиденды по обыкновенным акциям. Обратите внимание, что в этой формулировке отсутствует такие значимые статьи, как изменение в оборотном капитале, корректировки неденежных статей. Следовательно, такой показатель нельзя использовать в целях оценивания стоимости фирмы или проекта. Хотя, вполне возможно, такая упрощенная формулировка годится для целей экспресс-анализа финансовых коэффициентов.

Различия между FCFF и CCF

Истоки метода оценки фирмы на основе денежного потока на весь капитал (Capital Cash Flow) тянутся к работам Майерса (1974), Ардитти и Леви (1977) и Рубака (1986). Подробно метод излагается в работе Рубака (2002). Не станем вдаваться в теоретические подробности. Отметим лишь, что преимущество этого метода состоит в том, что выгоды процентного налогового щита учитываются непосредственно в денежном потоке. Соответственно, к такому денежному потоку применяется доналоговая ставка WACC. В некоторых источниках к CCF применяется ставка дисконтирования нелевериджированного собственного капитала CoUE, однако при этом налагаются специальные допущения в отношении рисков долга и налоговой экономии.

Подробно метод излагается в работе Рубака (2002). Не станем вдаваться в теоретические подробности. Отметим лишь, что преимущество этого метода состоит в том, что выгоды процентного налогового щита учитываются непосредственно в денежном потоке. Соответственно, к такому денежному потоку применяется доналоговая ставка WACC. В некоторых источниках к CCF применяется ставка дисконтирования нелевериджированного собственного капитала CoUE, однако при этом налагаются специальные допущения в отношении рисков долга и налоговой экономии.

В общем случае CCF отличается от FCFF только на величины налоговой экономии и рассчитывается по следующей формуле

(Формула 1)

CCF = FCFF

Плюс: Налоговая экономия по процентным расходам

Как правильно посчитать FCFF и FCFE

Классический алгоритм расчета FCFF и FCFE подробно и на примерах разъясняется в работе Джеральда Пинто и др. (2010). Вычисления производятся по следующей схеме.

(Формула 2)

FCFF = Операционный денежный поток

Минус: Налоговая экономия по процентным расходам

Плюс: Уплаченные проценты, если они отнесены к операционному денежному потоку

Минус: Полученные проценты, если они отнесены к операционному денежному потоку

Плюс: Выплаченные дивиденды, если они отнесены к операционному денежному потоку

Минус: Полученные дивиденды, если они отнесены к операционному денежному потоку

Минус: Инвестиции во внеоборотные активы

Плюс: Выплаченные дивиденды по привилегированным акциям, если они включены в операционный денежный поток

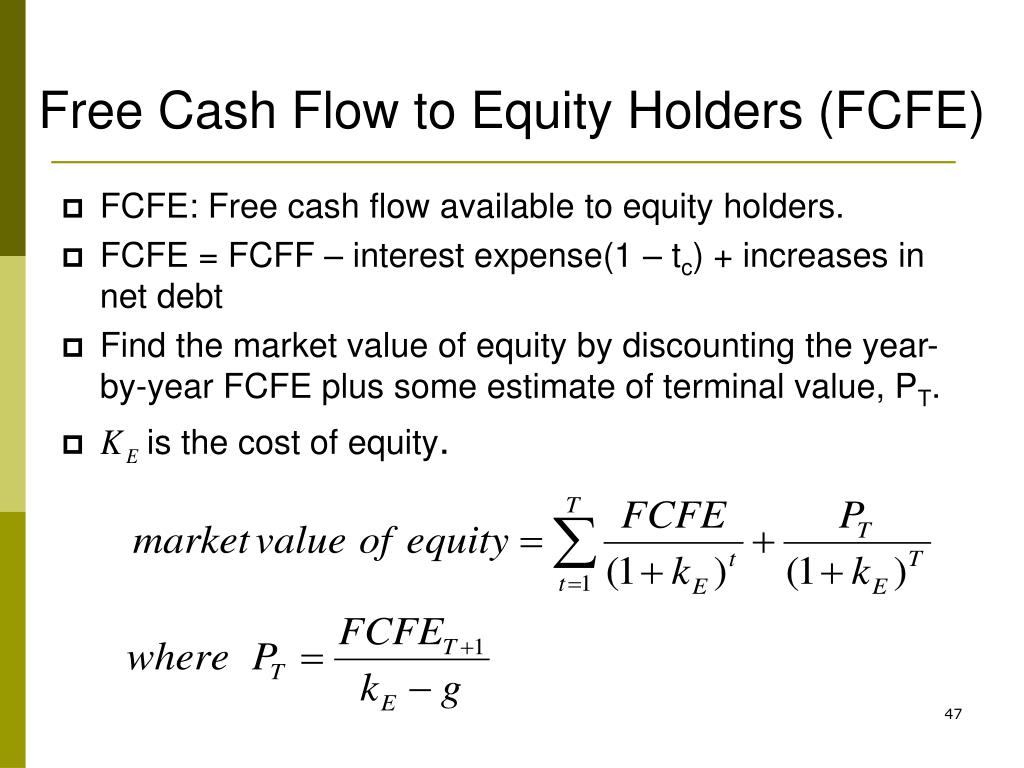

FCFE удобнее рассчитывать на основе FCFF.

(Формула 3)

FCFE = FCFF

Минус: Уплаченные проценты по долгу

Плюс: Налоговая экономия по процентным расходам

Плюс: Денежные поступления по долгу

Минус: Денежные выплаты по долгу

Плюс: Выпуск привилегированных акций

Минус: Погашение привилегированных акций

Минус: Выплаты дивидендов по привилегированным акциям

Заметим, что приведенный выше алгоритм не следует считать догмой, не подлежащей пересмотру. В учебной и профессиональной литературе встречаются различные формулы для FCFF и FCFE. Это связано с несколькими причинами. Во-первых, возможны несколько вариантов расчета, в зависимости от того, какой из показателей финансовой отчетности применяется в качестве отправной точки: чистая прибыль, денежный поток от операционной деятельности, EBITDA и пр. Во-вторых, в зависимости от сложности применяемой модели и целей анализа в расчет FCFF и FCFE могут включаться или не включаться некоторые статьи финансовой отчетности, например, неповторяющиеся, экстраординарные статьи доходов и расходов, корректировки неденежных статей и т. п. В-третьих, алгоритм расчета FCFF и FCFE зависит от формата представления и классификации объектов финансовой отчетности, от особенностей применяемых стандартов финансовой отчетности. В частности, в стандартах US GAAP, IFRS и РСБУ при расчете денежных потоков от операционной, финансовой и инвестиционной деятельности используются различные способы классификации статей. Например, проценты уплаченные и выплаченные дивиденды могут относиться либо к операционной, либо к финансовой деятельности, возмещение НДС по приобретенным внеоборотным активам может быть отнесено к операционной или к инвестиционной деятельности и т.п. В-четвертых, алгоритм расчета FCFF и FCFE зависит от структуры капитала фирмы. В случае замысловатой структуры капитала фирмы возникают дополнительные соображения, которым требуется уделить внимание. Поэтому в общем случае при расчете FCFF и FCFE нужно смотреть на состав статей отчета о прибылях и убытках, отчета о денежных потоках, на стандарты финансовой отчетности и учетную политику фирмы.

п. В-третьих, алгоритм расчета FCFF и FCFE зависит от формата представления и классификации объектов финансовой отчетности, от особенностей применяемых стандартов финансовой отчетности. В частности, в стандартах US GAAP, IFRS и РСБУ при расчете денежных потоков от операционной, финансовой и инвестиционной деятельности используются различные способы классификации статей. Например, проценты уплаченные и выплаченные дивиденды могут относиться либо к операционной, либо к финансовой деятельности, возмещение НДС по приобретенным внеоборотным активам может быть отнесено к операционной или к инвестиционной деятельности и т.п. В-четвертых, алгоритм расчета FCFF и FCFE зависит от структуры капитала фирмы. В случае замысловатой структуры капитала фирмы возникают дополнительные соображения, которым требуется уделить внимание. Поэтому в общем случае при расчете FCFF и FCFE нужно смотреть на состав статей отчета о прибылях и убытках, отчета о денежных потоках, на стандарты финансовой отчетности и учетную политику фирмы. При расчете FCFF и FCFE для инвестиционных проектов либо на основании управленческой отчетности могут возникнуть свои особенности, связанные с применяемыми методами классификации и расчета доходов, расходов, денежных потоков, учетной политики управленческого учета.

При расчете FCFF и FCFE для инвестиционных проектов либо на основании управленческой отчетности могут возникнуть свои особенности, связанные с применяемыми методами классификации и расчета доходов, расходов, денежных потоков, учетной политики управленческого учета.

Денежные потоки в оценке фирм и проектов по своему составу несколько отличаются от тех, что представлены в финансовой отчетности. Некоторые статьи исключаются из рассмотрения, поскольку их сложно спрогнозировать. Самые простые формулировки денежных потоков применяются в случае оценивания по моделям перпетуитетов. В таких моделях применяются только самые стабильные составляющие денежных потоков и игнорируются, например, такие статьи, как денежные поступления от выбытия основных средств, влияние курсовых разниц, отложенные налоги на прибыль и т.п. Т.е. из формулировок денежных потоков исключают все необычные, неповторяющиеся и экстраординарные статьи. Следует иметь в виду, что модели перпетуитетов – это наиболее упрощенные модели, в которых применяются нереалистичные допущения. Аналитики применяют их для быстрой оценки фирм в тех случаях, когда нет времени для построения подробных прогнозов, либо когда нет возможности выполнить прогноз денежных потоков из-за высокой неопределенности будущего.

Аналитики применяют их для быстрой оценки фирм в тех случаях, когда нет времени для построения подробных прогнозов, либо когда нет возможности выполнить прогноз денежных потоков из-за высокой неопределенности будущего.

В оценке проектов обычно имеется больше информации для построения детальных прогнозов. Например, во многих случаях можно спланировать выбытие основных средств. В оценке проектов было бы неверным исключать из рассмотрения такие статьи. Поэтому ниже мы будем рассматривать максимально подробные формулировки денежных потоков, которые можно рассчитать на основе фактических данных финансовой отчетности. В прогнозных финансовых моделях используются только те статьи, которые могут быть спрогнозированы.

В зависимости от целей анализа можно выделить три основных случая. Первый случай – расчет фактической величины FCFF и FCFE как по продолжающейся деятельности, так и по прекращаемой деятельности. Задача состоит в том, чтобы определить действительную величину денежных средств, которые компания могла бы выплатить своим инвесторам в текущем периоде. Второй случай – расчет прогнозной величины FCFF и FCFE в следующих периодах при оценке бизнеса или при выполнении анализа инвестиционных проектов. В этом случае в FCFF и FCFE включают все запланированные статьи, которые, как ожидается, будут иметь место в прогнозном горизонте. В оценке инвестиционных проектов может учитываться прекращаемая деятельность, если прекращение деятельности является следствием принятия проекта: например, проект производства нового продукта ведет к отказу от производства старого продукта. Третий случай – оценка стоимости по модели аннуитета или перпетуитета, либо расчет терминальной величины FCFF и FCFE. Терминальная величина – это перпетуитет, т.е. бесконечная последовательность платежей через равные интервалы времени, начинающийся в постпрогнозном периоде. В третьем случае в FCFF и FCFE включаются только постоянные компоненты и исключаются все экстраординарные, неповторяющиеся статьи. В частности, исключаются прибыли и убытки по прекращаемой деятельности, инвестиции в слияния и поглощения.

Второй случай – расчет прогнозной величины FCFF и FCFE в следующих периодах при оценке бизнеса или при выполнении анализа инвестиционных проектов. В этом случае в FCFF и FCFE включают все запланированные статьи, которые, как ожидается, будут иметь место в прогнозном горизонте. В оценке инвестиционных проектов может учитываться прекращаемая деятельность, если прекращение деятельности является следствием принятия проекта: например, проект производства нового продукта ведет к отказу от производства старого продукта. Третий случай – оценка стоимости по модели аннуитета или перпетуитета, либо расчет терминальной величины FCFF и FCFE. Терминальная величина – это перпетуитет, т.е. бесконечная последовательность платежей через равные интервалы времени, начинающийся в постпрогнозном периоде. В третьем случае в FCFF и FCFE включаются только постоянные компоненты и исключаются все экстраординарные, неповторяющиеся статьи. В частности, исключаются прибыли и убытки по прекращаемой деятельности, инвестиции в слияния и поглощения. Для перпетуитетов формулировки FCFF и FCFE обычно имеют упрощенный характер, поскольку в этом случае требуется учесть лишь регулярные статьи по обычной повторяющейся деятельности фирмы.

Для перпетуитетов формулировки FCFF и FCFE обычно имеют упрощенный характер, поскольку в этом случае требуется учесть лишь регулярные статьи по обычной повторяющейся деятельности фирмы.

Для целей анализа инвестиционных проектов обобщенный алгоритм расчета FCFF можно представить следующим образом.

(Формула 4)

FCFF = Операционный денежный поток, за исключением статей, включенных в операционный денежный поток, но относящихся к финансовой деятельности, таких как полученные и уплаченные проценты, полученные и выплаченные дивиденды, поступления и выплаты от прекращенной деятельности

Минус: Налоговая экономия по процентным расходам

Минус: Денежный поток по инвестиционной деятельности, за исключением инвестиций в финансовые активы и поступлений по финансовым инвестициям, изменения банковских депозитов, изменения денежных средств с ограничениями по использованию, полученных процентов и дивидендов

Имеются спорные моменты по таким статьям, как поступления от продажи основных средств, денежные оттоки по инвестициям в ассоциированные компании, отложенные налоги на прибыль. Эти статьи могут включаться или не включаться в расчет FCFF в зависимости от экономического смысла и целей анализа.

Эти статьи могут включаться или не включаться в расчет FCFF в зависимости от экономического смысла и целей анализа.

Допустим, рассматривается проект строительства коммерческой или офисной недвижимости, которая в первые несколько лет будет приносить доход от аренды, а затем, например, в конце 7 года, будет продана по рыночной стоимости. В отчете о движении денежных средств доход от продажи недвижимости, скорее всего, будет отнесен к инвестиционной деятельности и обозначен «Поступления от продажи недвижимости». Соответственно, доход от продажи недвижимости будет включен в состав FCFF 7 года, поскольку он играет ключевую роль в сценарии реализации инвестиционного проекта. При этом поступления от продажи недвижимости оцениваются на основе ожидаемой рыночной стоимости недвижимости, которая в свою очередь может быть рассчитана по методу капитализации дохода от недвижимости, начиная с 8 года, либо путем расчета терминальной стоимости денежных потоков от объекта недвижимости.

Следует отметить, что в инвестиционных проектах, связанных с недвижимостью, следует проводить различие между оценкой недвижимости и оценкой участиея инвесторов в проекте. Если недвижимость строится или приобретается для использования по определенному назначению, то ее оценка в инвестиционном проекте осуществляется в соответствии с выбранным сценарием использования. Участие в проекте инвесторов требует учета дополнительных параметров – структура финансирования проекта, схема распределения доходов между участниками, налогообложение.

Если недвижимость строится или приобретается для использования по определенному назначению, то ее оценка в инвестиционном проекте осуществляется в соответствии с выбранным сценарием использования. Участие в проекте инвесторов требует учета дополнительных параметров – структура финансирования проекта, схема распределения доходов между участниками, налогообложение.

Расчет FCFF на основе чистой прибыли или EBITDA, который часто приводится в литературе, подвержен ошибкам. Фактически эти варианты ничем не отличаются от расчета FCFF на основе операционного денежного потока. Просто в них операционный денежный поток выводится из чистой прибыли или EBITDA, используя корректировки неденежных статей. Если расчеты сделаны правильно, то все варианты должны выдавать одинаковое число. Сложность в том, что в этих случаях требуется правильно рассчитать операционный денежный поток. Но в литературе для вариантов расчета FCFF на основе чистой прибыли и EBITDA приводятся упрощенные формулы преобразования чистой прибыли и EBITDA к операционному денежному потоку. В действительности расчет операционного денежного потока представляет собой непростую задачу, решение которой требует целостных знаний бухгалтерского учета. Используя только данные финансовой отчетности не всегда удается рассчитать операционный денежный поток косвенным методом ; многие компании не раскрывают всех корректировок даже в примечаниях к финансовой отчетности. Специалисты, занимающиеся анализом инвестиционных проектов, имеют доступ ко всей внутренней информации. В случае необходимости следует проконсультироваться с бухгалтерами фирмы на предмет особенностей расчета операционного денежного потока в соответствии с принятой учетной политикой.

В действительности расчет операционного денежного потока представляет собой непростую задачу, решение которой требует целостных знаний бухгалтерского учета. Используя только данные финансовой отчетности не всегда удается рассчитать операционный денежный поток косвенным методом ; многие компании не раскрывают всех корректировок даже в примечаниях к финансовой отчетности. Специалисты, занимающиеся анализом инвестиционных проектов, имеют доступ ко всей внутренней информации. В случае необходимости следует проконсультироваться с бухгалтерами фирмы на предмет особенностей расчета операционного денежного потока в соответствии с принятой учетной политикой.

Алгоритм расчета FCFF на базе чистой прибыли, рекомендуемый в литературе, выглядит следующим образом:

(Формула 5)

Свободный денежный поток фирмы (FCFF) = Чистая прибыль от продолжающейся деятельности

Плюс: Амортизация материальных и нематериальных активов

Плюс: Корректировки неденежных статей доходов и расходов

Минус: Инвестиции в долгосрочные активы

Минус: Изменение в неденежном оборотном капитале за вычетом краткосрочного долга

Плюс: Расходы по процентам

Минус: Налоговая экономия по процентному налоговому щиту

Плюс: Выплаченные дивиденды по привилегированным акциям

При этом неденежный оборотный капитал рассчитывается следующим образом.

(Формула 6)

Неденежный оборотный капитал = Оборотный капитал

Минус: Денежные средства и эквиваленты

Минус: Финансовые инвестиции

Изменение в неденежном оборотном капитале за вычетом краткосрочного долга рассчитывается следующим образом.

(Формула 7)

Изменение в неденежном оборотном капитале за вычетом краткосрочного долга = Текущие активы на конец периода за вычетом денежных средств и эквивалентов

Минус: Текущие активы на начало периода за вычетом денежных средств и эквивалентов

Минус: Инвестиции в финансовые активы на конец периода

Плюс: Инвестиции в финансовые активы на начало периода

Минус: Краткосрочные обязательства на конец периода – Краткосрочные долг на конец периода – Текущая часть долгосрочного долга на конец периода

Плюс: Краткосрочные обязательства на начало периода – Краткосрочные долг на начало периода – Текущая часть долгосрочного долга на начало периода

Следует заметить, что результаты такого расчета на основании данных финансовой отчетности могут не совпадать с результатами расчета на основании операционного денежного потока по формуле 2, поскольку к данным отчета о прибылях и убытках и отчета о финансовом положении могут потребоваться дополнительные корректировки, которые не всегда раскрываются в отчете о движении денежных средств и пояснениях к нему. Впрочем, в разработке инвестиционных проектов обычно используется минимальное количество корректировок, поскольку исходная информация имеет прогнозный характер. Тем не менее, следует помнить, что в приведенных выше формулах 5-7 заложен упрощенный алгоритм вычисления денежного потока по операционной деятельности. Предпочтительнее сначала рассчитать денежный поток по операционной деятельности, используя необходимые корректировки, отражающие особенности анализируемого бизнеса, а затем рассчитать FCFF на основании операционного денежного потока. Другими словами, значительно проще проверять и расчет операционного денежного потока по формуле 2, и расчет FCFF, когда они рассматриваются по отдельности. Если расчет FCFF совмещен с расчетом операционного денежного потока, возрастает вероятность ошибок.

Впрочем, в разработке инвестиционных проектов обычно используется минимальное количество корректировок, поскольку исходная информация имеет прогнозный характер. Тем не менее, следует помнить, что в приведенных выше формулах 5-7 заложен упрощенный алгоритм вычисления денежного потока по операционной деятельности. Предпочтительнее сначала рассчитать денежный поток по операционной деятельности, используя необходимые корректировки, отражающие особенности анализируемого бизнеса, а затем рассчитать FCFF на основании операционного денежного потока. Другими словами, значительно проще проверять и расчет операционного денежного потока по формуле 2, и расчет FCFF, когда они рассматриваются по отдельности. Если расчет FCFF совмещен с расчетом операционного денежного потока, возрастает вероятность ошибок.

Отчет о движении денежных средств и его анализ

Отчет о движении денежных средств (или отчет о денежных потоках) обобщает существенные причины изменения денежных средств и их эквивалентов в компании в течение определенного периода времени. Все элементы отчеты можно сгруппировать по таким направлениям деятельности: операционная деятельность инвестиционная, финансовая деятельность, а также дополнительная информация.

Все элементы отчеты можно сгруппировать по таким направлениям деятельности: операционная деятельность инвестиционная, финансовая деятельность, а также дополнительная информация.

Отчет о движении денежных потоков содержит информацию о денежных поступлениях компании и ее денежных выплатах в течение отчетного периода, показывая, как эти денежные потоки связывают конечный остаток денежных средств на балансе со значением на начало периода. Информация в отчете, составленная на кассовой основе, контрастирует с информацией в отчете о финансовых результатах, которая составлена по методу начислений. Это означает, что выручка в форме 2 не всегда равна денежным поступлениям от продажи товаров и услуг в форме 4. Например, отчет о финансовых результатах отражает доходы в момент осуществления сделки, а не после получения денежных средств; в отличие от него, отчет о денежных средствах отражает поступление денег в тот момент, когда они непосредственно получены предприятием (на расчетные счета или через кассу).

Связанные материалы

Процесс сопоставления указанных в отчетности доходов и потоков денежных средств от операционной деятельности дает полезную информацию о том, когда и как компания способна генерировать денежные средства от операционной деятельности. Хотя доход является важным показателем результатов деятельности компании, движение денежных средств также имеет важное значение для аналитика.

В качестве иллюстрации рассмотрим гипотетический сценарий, при котором компания отдает весь товар с отсрочкой платежа, но не получает за этот товар денег. Она сообщит о впечатляющих продажах в отчете о финансовых результатах, но, тем не менее, будет наблюдаться нулевой приток наличности, а это значит, что компания не выживет. Отчет о движении денежных средств также обеспечивает возможность сопоставления данных о денежных средствах в балансе на начало периода исследования и конец периода.

В дополнение к информации о полученных денежных средствах (или использованных денежных средствах) в рамках операционной деятельности, отчет о движении денежных средств содержит информацию о денежных средствах, полученных (или использованных), в инвестиционной и финансовой деятельности компании. Эта информация позволяет аналитику ответить на такие вопросы, как:

Эта информация позволяет аналитику ответить на такие вопросы, как:

- генерирует ли компания достаточно денежных средств от своих операций, чтобы заплатить за ее новые инвестиции, или она опирается на новый выпуск долговых обязательств для их финансирования?

- платит ли компания свои дивиденды держателям обыкновенных акций, используя денежные средства, которые получены от операционной деятельности, от продажи активов, или от выпуска долговых ценных бумаг?

Ответы на эти вопросы очень важны, потому что, в теории, генерировать денежные потоки от операций можно бесконечно, но генерировать денежные средства путем продажи активов возможно только до тех пор, пока есть активы на продажу. Аналогичным образом, генерировать денежные средства от долгового финансирования возможно только до тех пор, пока кредиторы готовы кредитовать, а решение по кредитованию зависит от ожиданий того, что компания будет, в конечном счете, иметь достаточно наличных средств для погашения своих обязательств.

Таким образом, информация об источниках и использовании денежных средств помогает кредиторам, инвесторам и другим пользователям отчетности оценить ликвидность компании, платежеспособность и финансовую гибкость.

Компоненты и формат отчета о движении денежных средств

Аналитик должен уметь извлекать и интерпретировать информацию о движении денежных средств из финансовой отчетности, подготовленной в соответствии с любым допустимым форматом. Основные компоненты и допустимые форматы отчета о движении денежных потоков хорошо установлены:

- Отчет о движении денежных средств имеет подразделы, касающиеся конкретных пунктов операционной, инвестиционной и финансовой деятельности компании.

- Два форматы представления данных доступны: прямой и косвенный.

Прямой метод – метод, при котором происходит группирование по счетам предприятия.

Косвенный метод — метод, при котором операционная деятельность начинается с чистого дохода, который затем скорректированной на денежные средства, полученные от операционной деятельности.

Пример отчета следующий:

Таблица 1 – Пример отчета о движении денежных средств

|

Наименование показателя |

Код |

За Январь — Декабрь 2019 г. |

За Январь — Декабрь 2018 г. |

|

Денежные потоки от текущих операций Поступления — всего |

4110 |

3 928 |

32 781 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 |

3 928 |

32 771 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

— |

— |

|

от перепродажи финансовых вложений |

4113 |

— |

— |

|

4114 |

— |

— |

|

|

прочие поступления |

4119 |

— |

10 |

|

Платежи — всего |

4120 |

(3 928) |

(33 856) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы,услуги |

4121 |

(1 529) |

(4 825) |

|

в связи с оплатой труда работников |

4122 |

— |

(50) |

|

процентов по долговым обязательствам |

4123 |

— |

— |

|

налога на прибыль организаций |

4124 |

(255) |

(200) |

|

4125 |

— |

— |

|

|

прочие платежи |

4129 |

(2 144) |

(28 781) |

|

Сальдо денежных потоков от текущих операций |

4100 |

— |

(1 075) |

|

Денежные потоки от инвестиционных операций Поступления — всего |

4210 |

— |

— |

|

в том числе: от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

— |

— |

|

от продажи акций других организаций (долей участия) |

4212 |

— |

-! |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

— |

— |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

— |

— |

|

4215 |

— |

— |

|

|

прочие поступления |

4219 |

— |

— |

|

Платежи — всего |

4220 |

— |

— |

|

в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

— |

— |

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

— |

— |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

— |

— |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

— |

— |

|

4225 |

— |

— |

|

|

прочие платежи |

4229 |

— |

— |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

— |

— |

|

Наименование показателя |

Код |

За Январь — Декабрь 2019 г. |

За Январь — Декабрь 2018 г |

|

Денежные потоки от финансовых операций Поступления — всего |

4310 |

— |

— |

|

в том числе: получение кредитов и займов |

4311 |

— |

— |

|

денежных вкладов собственников (участников) |

4312 |

— |

— |

|

от выпуска акций, увеличения долей участия |

4313 |

— |

— |

|

от выпуска облигаций, вескелей и других долговых ценных бумаг и др. |

4314 |

— |

— |

|

4315 |

— |

— |

|

|

прочие поступления |

4319 |

— |

— |

|

Платежи — всего |

4320 |

— |

— |

|

в том числе: собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

— |

— |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

— |

— |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

— |

— |

|

4324 |

— |

— |

|

|

прочие платежи |

4329 |

— |

— |

|

Сальдо денежных потоков от финансовых операций |

4300 |

— |

— |

|

Сальдо денежных потоков за отчетный период |

4400 |

— |

(1 075) |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

— |

1 075 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

— |

— |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

— |

— |

Классификация денежных средств компании

Все компании занимаются операционной, инвестиционной и финансовой деятельностью. Эти мероприятия используются в качестве структурных частей отчета о движении денежных средств в соответствии с МСФО и отечественными стандартами бухгалтерского учета. Эти элементы означают следующее:

Эти мероприятия используются в качестве структурных частей отчета о движении денежных средств в соответствии с МСФО и отечественными стандартами бухгалтерского учета. Эти элементы означают следующее:

- Операционная деятельность включает в себя ежедневную деятельность компании, которая создает доходы, в том числе, такие как продажа товаров и предоставление услуг. Поступление денежных средств происходит в результате продаж за наличные средства и от сбора дебиторской задолженности. Примеры включают денежные поступления от оказания услуг и лицензионных платежей, комиссионных вознаграждений и других доходов. Для того чтобы получать доход, компании принимают меры, например, такие как производство товаров, предоставление услуг. Отток денежных средств происходит в результате денежных расчетов по запасам, заработной плате, налогам и другим операционным расходам, связанным, например, с погашением кредиторской задолженности. Кроме того, операционные мероприятия включают в себя денежные поступления и платежи, связанные с ценными бумагами, предназначенными для заключения сделок или для торговых целей (в отличие от инвестиций в ценные бумаги).

- Инвестиционная деятельность — деятельность, связанная с покупкой и продажей долгосрочных инвестиций. Инвестиции включают в себя недвижимость, землю, оборудование, прочие основные средства; нематериальные активы; другие долгосрочные активы; долгосрочные и краткосрочные финансовые вложения в долевые и долговые бумаги (облигации и кредиты), выпущенные другими компаниями.

Для целей учета в рамках инвестиционной деятельности не подходят инвестиции в долевые и долговые ценные бумаги, которые:

(а) являются эквивалентами денежных средств (очень краткосрочные, высоколиквидные ценные бумаги)

(б) являются торговыми ценными бумагами, покупка и продажа которых рассматриваются операционной деятельностью даже для компаний, где это не является основным видом деятельности.

В рамках инвестиционной деятельности поступление денежных средств включает в себя поступление от продажи неторговых ценных бумаг; собственности, земли, оборудования, прочих основных средств; нематериальных активов; или других долгосрочных активов. Отток денежных средств включают в себя денежные выплаты на приобретение этих активов.

Отток денежных средств включают в себя денежные выплаты на приобретение этих активов.

- Финансовая деятельность включает в себя получение или погашение капитала, например, акционерного капитала и долгосрочной задолженности. Двумя основными источниками капитала являются финансирование акционеров и финансирование кредиторов. Поступление денежных средств в этой категории включает денежные поступления от выпуска акций (обыкновенные или привилегированные) или облигаций и денежные поступления от заимствования. Отток денежных средств включают в себя денежные выплаты в связи с выкупом акций, выплатой дивидендов, а также погашением облигаций и других заемных средств. Обратите внимание, что косвенные заимствования с использованием кредиторской задолженности не считаются финансовой деятельностью, такие заимствования будут классифицироваться как операционная деятельность.

В соответствии с МСФО существует некоторая гибкость при формировании отчетности, например, в части отображения информации о процентах и дивидендах. МСФО № 7 отмечает, что в то время как для финансового учреждения выплаченные и полученные проценты обычно будут классифицироваться как операционная деятельность, для других организаций целесообразным является использование альтернативных классификаций.

МСФО № 7 отмечает, что в то время как для финансового учреждения выплаченные и полученные проценты обычно будут классифицироваться как операционная деятельность, для других организаций целесообразным является использование альтернативных классификаций.

По этой причине, в соответствии с МСФО, полученные проценты могут быть классифицированы либо как операционная деятельность, либо как инвестиционная деятельность. В соответствии с МСФО, выплаченные проценты могут быть классифицированы либо как часть операционной деятельности, либо в качестве финансовой деятельности. Кроме того, в соответствии с МСФО, полученные дивиденды могут быть классифицированы либо как операционная деятельность, либо как инвестиционная деятельность. С другой стороны, выплаченные дивиденды могут быть классифицированы как операционная деятельности или финансовая деятельность. Компании должны использовать последовательную классификацию из года в год, что обеспечить возможность сравнивать данные из года в год.

Безналичные операции

Компании могут также участвовать в безналичной инвестиционной и финансовой деятельности. Безналичной является любая сделка, которая не предполагает приток или отток денежных средств. Например, если компания осуществляет обмен одного немонетарного актива на другой неденежный актив, то наличные средства в такой операции не используются. Аналогичным образом денежные средства не используются, когда компания выпускает обыкновенные акции, например, в связи с конвертацией конвертируемых облигаций или конвертируемых привилегированных акций.

Безналичной является любая сделка, которая не предполагает приток или отток денежных средств. Например, если компания осуществляет обмен одного немонетарного актива на другой неденежный актив, то наличные средства в такой операции не используются. Аналогичным образом денежные средства не используются, когда компания выпускает обыкновенные акции, например, в связи с конвертацией конвертируемых облигаций или конвертируемых привилегированных акций.

Поскольку деньги не принимают участие в таких неденежных операциях (по определению), эти операции не включаются в отчет о движении денежных средств. Тем не менее, какие-либо существенные безналичные транзакции должны быть раскрыты, например, это можно сделать в пояснениях к финансовой отчетности.

Отчет о движении денежных средств: подготовка и связь с другими элементами финансовой отчетности

Связь с балансом и отчетом о финансовых результатах

Напомним уравнение бухгалтерского учета, обобщающее баланс:

Активы = Обязательства + Собственный капитал

Денежные средства являются активом. Отчет о движении денежных средств, в конечном счете, показывает изменение денежных средств за отчетный период. Начальные и конечные остатки наличности показаны в балансе компании за предыдущий и текущий годы, а в нижней части отчета о движении денежных средств эти суммы также сопоставляются.

Отчет о движении денежных средств, в конечном счете, показывает изменение денежных средств за отчетный период. Начальные и конечные остатки наличности показаны в балансе компании за предыдущий и текущий годы, а в нижней части отчета о движении денежных средств эти суммы также сопоставляются.

Таблица 2 – Связь отчета о движении денежных средств с балансом

|

Начальный баланс на конец предыдущего периода |

Отчет о движении денежных средств в течение периода |

Конечный баланс на конец текущего периода |

|

|

Сумма денежных средств на начало |

Плюс: Получение денег от операционной, финансовой и инвестиционной деятельности |

Минус: Отток денег от операционной, финансовой и инвестиционной деятельности |

Сумма денежных средств на конец |

В случае наличия денежных средств в иностранной валюте компания будет чувствовать последствия от изменения валютных курсов.

Отчет о движении денежных потоков показывает, почему изменение денежных средств произошло; другими словами, он показывает операционную, инвестиционную и финансовую деятельности компании (а также влияние курса иностранной валюты). На начало и конец значения баланса денежных средств и их эквивалентов связаны через отчет о движении денежных средств (табл.2). Связь аналогична той, которая существует между чистой прибылью и дивидендами.

Таблица 3 – Связь отчета о движении денежных средств с балансом и отчетом о финансовых результатах

|

Начальный баланс на конец предыдущего периода |

Отчет об изменениях капитала |

Конечный баланс на конец текущего периода |

|

|

Сумма нераспределенной прибыли на начало периода исследования |

Плюс: Чистая прибыль в отчете финансовых результатах |

Минус: Чистый убыток в отчете финансовых результатах, а также дивиденды |

Сумма денежных средств на конец |

Компания докладывает об операционной деятельности на основе метода начисления в отчете о прибылях и убытках, поэтому какие-либо различия между методом начислений и кассовым методом учета приводят к увеличению или уменьшению некоторых (как правило) краткосрочных активов или обязательств в балансе.

Например, если доход по данным с использованием метода начислений выше, чем денежные средства, которые фактически собраны, то результатом будет увеличение дебиторской задолженности. Если расходы, которые определены по методу начислений ниже, чем фактические оплаченные деньги по этим операциям, то результатом будет снижение кредиторской задолженности.

Обычно инвестиционная деятельность компании связана, как правило, с разделом о внеоборотных, то есть долгосрочных, активах, а финансовые операции компании в отчете о движении денежных средств связаны с разделом баланса о собственном капитале и долгосрочных обязательствах. Каждый элемент в балансе также связан с отчетом о финансовых результатах и отчетом о движении денежных. Последний аспект отображается через изменение значений на начало и на конец баланса. Рассмотрим, например, дебиторскую задолженность:

|

Начальный баланс на конец предыдущего периода |

Отчет о финансовых результатах |

Отчет о движении денежных средств |

Конечный баланс на конец текущего периода |

|

Сумма дебиторской задолженности на начало периода исследования |

Плюс: Доход |

Минус: Выручка, которая получена от клиентов |

Сумма дебиторской задолженности на конец периода исследования |

Имея любые три из этих четырех элементов, можно легко вычислить недостающий. Например, если известна дебиторская задолженность на начало периода, доходы и денежные средства, полученные от клиентов, можно легко вычислить дебиторскую задолженность на конец периода. Понимание этих взаимосвязей между балансом, отчетом о финансовых результатах и отчетом о движении денежных средств полезно не только для понимания финансового здоровья компании, но и для выявления нарушений.

Например, если известна дебиторская задолженность на начало периода, доходы и денежные средства, полученные от клиентов, можно легко вычислить дебиторскую задолженность на конец периода. Понимание этих взаимосвязей между балансом, отчетом о финансовых результатах и отчетом о движении денежных средств полезно не только для понимания финансового здоровья компании, но и для выявления нарушений.

Шаги по подготовке отчета о движении денежных средств

Подготовка отчета о движении денежных потоков использует данные как о прибылях и убытках, так и информацию из баланса.

Как было отмечено ранее, компании часто раскрывают только косвенную информацию операционного денежного потока, в то время как аналитики предпочитают информацию прямого формата. Понимание того, как собрать информацию о движении денежных средств позволит разделить на части отчет, составленный по косвенному методу, и переформатировать его в более полезную форму.

Первым шагом в подготовке отчета о движении денежных средств, является определение общего объема денежных средств от операционной деятельности. Прямой метод представления денежных средств от операционной деятельности будет проиллюстрировано первым, а затем будет показан косвенный метод. Движение денежных средств от инвестиционной деятельности и от финансовой деятельности идентичны независимо от метода.

Операционная деятельность: прямой метод

Необходимо сначала определить, сколько денег получено от клиентов, а затем, сколько денег было выплачено поставщикам и сотрудникам, а также, сколько денег было потрачено в рамках оплаты других операционных расходов, процентов и налога на прибыль.

Денежные средства, полученные от клиентов

Для определения денежных поступлений от клиентов необходимо скорректировать сумму дохода на сумму чистого изменения в дебиторской задолженности за год. Если происходит увеличение дебиторской задолженности в течение года, то доход на основе метода начисления выше, чем денежные поступления от клиентов, и наоборот.

Денежные средства, уплаченные поставщикам

Необходимы две единицы информации для проведения этого расчета: сумма купленных запасов и сумма, уплаченная за них. Для того чтобы определить покупки в поставщиков, себестоимость проданных товаров должна быть откорректирована на изменения в объеме запасов в балансе. Если запасы увеличились в течение года, то покупки запасов превышают по результатам года себестоимость проданных товаров, и наоборот.

Предприятие не всегда может сразу оплатить свой долг за товары, материалы, сырья, которые были получены. В таком случае обязательства (кредиторская задолженность) будет увеличиваться за счет разницы между оплаченной суммой и стоимостью полученных товаров. И наоборот, предприятие может заплатить даже больше своим поставщикам, чем стоимость полученных материалов, сырья и прочего, что приведет к уменьшению суммы кредиторской задолженности.

Поэтому, как только стоимость покупок была определена, сумма денежных средств, уплаченная поставщикам, может быть рассчитана путем корректировки стоимости покупок на сумму кредиторской задолженности. Если компания оплатила все покупки наличными, то кредиторская задолженность не изменится и отток денежных средств будет равен стоимости формирования запасов. Если кредиторская задолженность увеличилась в течение года, то стоимость покупок, определенная методом начисления, будет выше, чем сумма, рассчитанная на кассовой основе, и наоборот.

Денежные средства, выплаченные сотрудникам

Для определения денежных средств, выплаченных сотрудникам, необходимо взвесить расходы на заработную плату на сумму чистого изменения в кредиторской задолженности по заработной плате, выплачиваемой за год. Если заработная задолженность увеличилась в течение года, то расходы на заработную плату (рассчитанные на основе метода начисления) выше, чем сумма уплаченных денежных средств, и наоборот.

Денежные средства, уплаченные за прочие операционные расходы

Для того чтобы определить денежные средства, уплаченные за прочие операционные расходы, необходимо откорректировать сумму прочих операционных расходов в отчете о финансовых результатах на сумму чистого изменения в расходах будущих периодов и начисленных обязательствах за год. Если предоплаченные расходы увеличились в течение года, то прочие операционные расходы на кассовой основе были выше, чем на основе метода начисления, и наоборот. Если начисление расходы увеличились в течение года, то прочие операционные расходы на кассовой основе были ниже, чем на основе метода начисления, и наоборот.

Процентные платежи

Для того чтобы определить денежные средства, уплаченные как проценты, необходимо откорректировать процентные расходы в отчете о финансовых результатах на сумму чистого изменения задолженности по процентам к уплате за год. Если задолженность по процентам к уплате выросла в течение года, то процентные расходы по методу начисления выше, чем сумма денежных средств, выплаченных за использование займов, и наоборот.

Денежные средства, выплаченные в виде налога на прибыль

Для того чтобы определить денежные средства, уплаченные по налогу на прибыль, необходимо скорректировать расходы на налог на прибыль предприятий в отчете о финансовых результатах на сумму чистого изменения дебиторской задолженности по налогу на прибыль, отложенных налоговых активов, кредиторской задолженности по налогу на прибыль, отложенных налоговых за год. Если сумма дебиторской задолженности и отложенных налоговых активов увеличивается в течение года, то налог на прибыль на основе кассового метода будет выше, чем на основе метода начисления, и наоборот.

Аналогичным образом, если кредиторская задолженность или отложенные налоговые обязательства увеличить в течение года, то налог на прибыль по кассовому методу будет ниже, чем на основе метода начисления, и наоборот.

Инвестиционная деятельность: прямой метод

Второй и третий этапы подготовки отчета о движении денежных средств можно определить как определение общего объема денежных средств от инвестиционной деятельности и от финансовой деятельности. Представление этой информации является идентичным, независимо от того, используется прямой или косвенный метод. Инвестирование денежных потоков всегда представлено с использованием прямого метода.

Финансовая деятельность: прямой метод

Как и в случае инвестиционной деятельности, финансовая деятельность всегда представлена с использованием прямого метода.

Анализ отчета о движении денежных средств

Отчет о движении денежных средств содержит информацию о суммах денежных потоков в и из бизнеса. Некоторые инвесторы сравнивают денежные средства от операционной деятельности к сумме чистого дохода для того, чтобы оценить «качество» прибыли компании. Анализ денежных потоков компании может дать полезную информацию для понимания бизнеса и прибыли компании и для прогнозирования будущих потоков денежных средств. В этом пункте описываются инструменты и методы для анализа отчета о движении денежных средств, в том числе анализа основных источниках и направлений использования денежных средств, формирования денежных потоков и вычисления свободного денежного потока и коэффициентов денежных потоков.

Оценка источников и направлений использования денежных средств

Оценка отчета о движении денежных средств должна включать общую оценку источников и направлений использования денежных средств в разрезе трех основных категорий, а также оценку основных факторов движения денежных средств в рамках каждой категории. Необходимо:

1. Вычислить, где основные источники и направления использования денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности.

2. Оценить основные детерминанты операционного денежного потока.

3. Оценить основные детерминанты инвестиционного денежного потока.

4. Оценить основные детерминанты финансового денежного потока.

Шаг 1: Основные источники денежных средств для компании могут меняться в зависимости от стадии его роста. Для зрелой компании желательным источником денежных средств является операционная деятельность. В долгосрочной перспективе компания должна генерировать денежные средства именно от операционной деятельности. Если операционные денежные потоки были отрицательной величиной, то компания должна будет занимать деньги или проводить эмиссию акций (в рамках финансовой деятельности) для финансирования дефицита.

В конце концов, задолженность перед поставщиками капитала должна быть погашена от основных операций компаний или они больше не будут готовы предоставлять капитал. Денежные средства, генерируемые от операционной деятельности, могут быть либо использованы в инвестиционной, либо в финансовой деятельности.

Если компания имеет хорошие возможности для развития бизнеса или другие инвестиционные возможности, желательно использовать свободные денежные средства для инвестиционной деятельности. Если компания не имеет потенциально прибыльных инвестиционных возможностей, то денежные средства должны быть возвращены поставщикам капитала в рамках финансовой деятельности.

Для нового предприятия или компании на стадии роста операционный денежный поток может быть отрицательным в течение некоторого периода времени, так как он инвестируется в запасы и дебиторскую задолженность (предоставление товарных кредитов новым клиентам), чтобы расширить бизнес. Такое положение дел не может существовать вечно, так что в конечном итоге денежные средства должны начать поступать, в первую очередь, от операционной деятельности, так что капитал может быть возвращен кредиторам. Наконец, желательно, чтобы сумма операционных денежных потоков была достаточной для покрытия капитальных затрат (иными словами, чтобы компания имела свободный денежный поток). Таким образом, основные моменты для рассмотрения на данном этапе являются:

- Каковы основные источники финансирования деятельности и направления использования денежных потоков?

- Является ли операционный денежный поток положительным и достаточным для покрытия капитальных затрат?

Шаг 2: Что касается операционной секции, аналитики должны изучить наиболее значимые детерминанты операционного денежного потока. Некоторым компаниям необходимо привлечь денежные средства для использования в операциях (для формирования дебиторской задолженности, запасов и т.д.), в то время как бизнес-модель других компаний генерирует денежный поток (например, при получении денежных средств от клиентов).

При использовании косвенного метода необходимо изучить увеличение и уменьшение сумм дебиторской задолженности, запасов, кредиторской задолженности и так далее для того, чтобы определить, поглощает ли компания денежные средства или генерирует свободный денежный поток в рамках операционной деятельности.

Также полезно сравнить операционный денежный поток с чистой прибылью. Поскольку чистая прибыль включает неденежные расходы (износ и амортизацию), то для зрелой компании желательно, чтобы операционный денежный поток превышал чистую прибыль. Соотношение между чистой прибылью и операционным денежным потоком также является показателем качества прибыли.

Если компания имеет значительную чистую прибыль, но плохой операционный денежный поток, это может быть признаком плохого качества прибыли. Компания может использовать агрессивные варианты бухгалтерского учета для увеличения чистой прибыли, но в то же время не будет генерироваться достаточный объем денежных средств для собственного бизнеса. Необходимо также изучить изменчивость как прибыли, так и денежных потоков и учитывать влияние этой изменчивости на риски компании, а также возможность прогнозирования будущих денежных потоков для оценки стоимости компании. В итоге необходимо ответить на вопросы:

• Каковы основные детерминанты операционного денежного потока?

• Является ли операционный денежный поток выше или ниже чистой прибыли? Почему?

• Насколько стабильны операционные денежные потоки?

Шаг 3: В разделе инвестирования необходимо оценить каждую позицию. Каждая позиция представляет собой либо источник, либо направление использования денежных средств. Это позволяет понять, где наличные деньги тратятся (или откуда они появляются). Этот раздел отчета расскажет о том, сколько денег инвестируется для повышения конкурентоспособности в собственность, оборудование, землю и т.д.; сколько используется для приобретения целых компаний; и сколько откладывается в ликвидные инвестиции, такие как акции и облигации.

Он также покажет, сколько денег привлекается за счет продажи этих видов активов. Если компания делает крупные капиталовложения, необходимо учитывать, откуда наличные деньги приходят для покрытия инвестиций (например, эти денежные средства приходят от избыточного операционного денежного потока или от финансовой деятельности?).

Шаг 4: В разделе финансирования необходимо изучить каждый элемент строки, чтобы понять, привлекает ли предприятие капитал или погашает ли она капитал и какова природа источников капитала. Если компания заимствует каждый год, необходимо учитывать, когда может потребоваться возврат денег. В финансовом разделе отчета также обычно представлены данные о выплате дивидендов и выкупе ценных бумаг, которые являются альтернативными средствами возвращения капитала владельцам.

Горизонтально-вертикальный анализ отчета о движении денежных средств

В вертикально-горизонтальном анализе отчета о финансовых результатах каждый элемент доходов, расходов и прибылей разделен на процент выручку. При анализе баланса каждый его элемент разделяется на общую сумму активов. Для отчета о движении денежных средств существуют два альтернативных подхода. Согласно первому подходу каждый элемент притока или оттока денежных средств следует разделить на общую сумму притоков или оттоков соответственно. Второй подход предусматривает отображение каждого элемента в виде доли от выручки.

Формат отображения данных при горизонтально-вертикальном анализе позволяет легче увидеть тенденции в движении денежных средств. Этот метод также полезен для аналитика при прогнозировании будущих денежных потоков, поскольку отдельные элементы в отчете (например, амортизация, фиксированные капитальные затраты, задолженность по займам) выражаются в процентах от выручки. Таким образом, после того, как аналитик спрогнозирует доход компании, он сможет определить плановый размер денежных потоков по этим направлениям.

Анализ свободного денежного потока

Как было указано при характеристике отчета о движении денежных средств, желательно, чтобы операционные денежные потоки были достаточными для покрытия капитальных затрат. Превышение операционного денежного потока над капитальными затратами называется свободным денежным потоком (FCF). Для целей оценки компании или ее ценных бумаг, аналитику может потребоваться определить более точную меру свободного денежного потока, например, свободного денежного потока от фирмы (FCFF) или свободного денежного потока от капитала (FCFE).

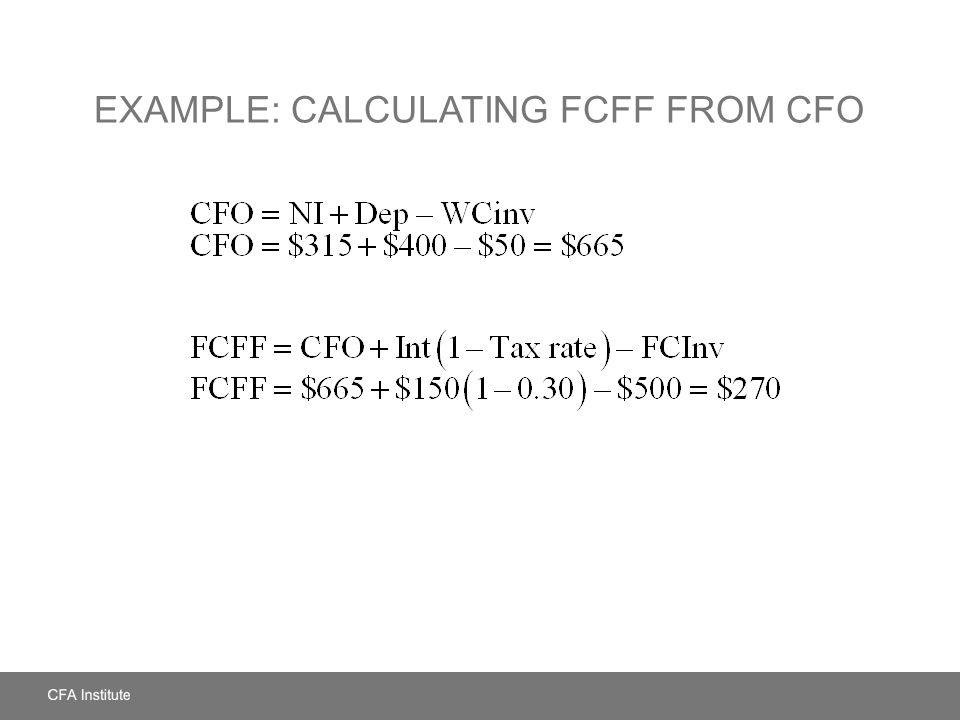

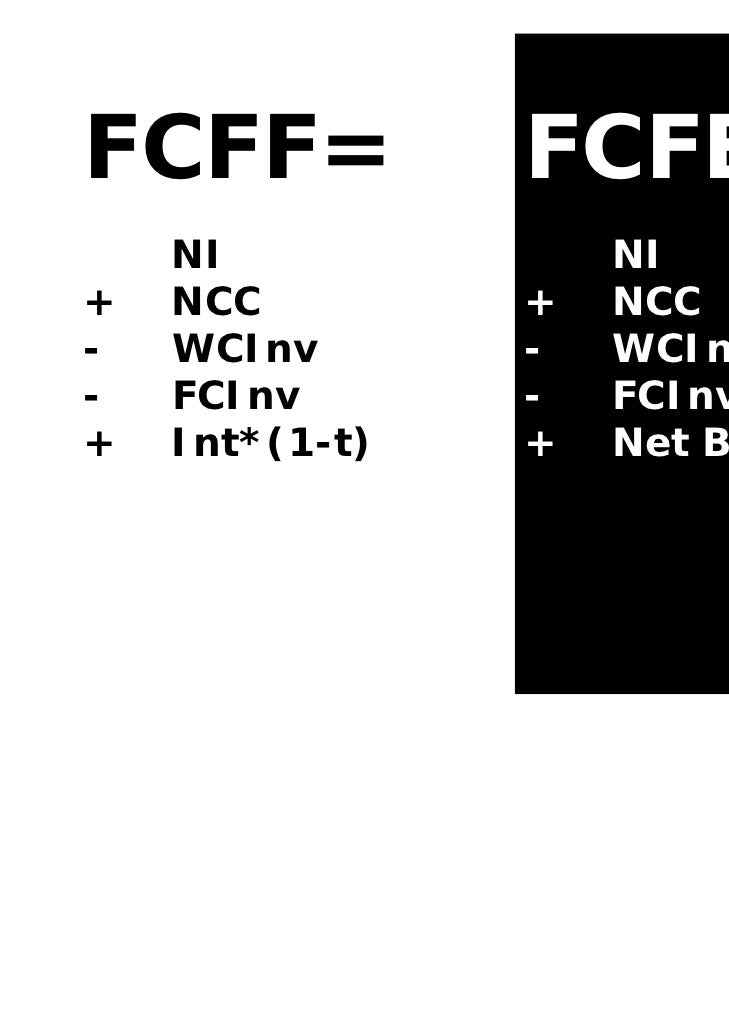

FCFF является потоком денег, который доступен поставщикам долга (кредиторам) и собственного капитала (собственникам) после выплаты всех операционных расходов (в том числе налога на прибыль), а также после совершения необходимых инвестиций в оборотный и основной капитал. FCFF можно вычислить следующим образом:

FCFF = NI + NCC + Int*(1-Ставка налога на прибыль) — FCInv — WCInv

где

NI = Прибыль

NCC = Неденежные платежи (например, амортизация)

Int = Процентные расходы

FCInv = Расходы на пополнение капитальных затрат (основной капитал, например, оборудование)

WCInv = Расходы на пополнение оборотного капитала

Причина добавления процентных платежей в FCFF состоит в том, что показатель является потоком наличности, доступный, в том числе, и поставщикам долгового капитала, а также собственного капитала. Также FCFF может быть вычислен из денежного потока от операционной деятельности, например:

FCFF = CFO + Int (1 — Ставка налога на прибыль) — FCInv

CFO представляет собой денежный поток от операционной деятельности в соответствии с МСФО в тех случаях, когда компания отображает свои процентные расходы в разделе операционной деятельности. В соответствии с МСФО, если компания отобразила проценты и полученные дивиденды в инвестиционной деятельности, то они должны быть добавлены обратно к CFO для определения FCFF. Кроме того, если выплачиваемые дивиденды были вычтены из операционной секции, то они должны быть добавлены обратно для целей вычисления FCFF.

FCFE (Свободный денежный поток от капитала) является денежным потоком, который доступен для собственников обыкновенных акций компании после всех операционных расходов и затрат по займам (основной долг и проценты), а также после произведения инвестиций в оборотный и основной капиталы. FCFE можно вычислить следующим образом:

FCFE = CFO — FCInv + Чистое заимствование — Чистое погашение долга

Положительный FCFE означает, что компания имеет избыток операционного денежного потока над суммами, необходимыми для инвестиций в будущее и погашение долга. Эти денежные средства будут доступны для распространения среди владельцев. Если деятельность компании является прибыльной, а также у нее есть возможности эффективного освоения инвестиционного капитала, то в интересах владельцев реинвестировать свободные средства обратно в деятельность компании. Как вариант, из положительного свободного денежного потока от капитала могут быть выплачены дивиденды.

Показатели, которые используются при анализе отчета о движении денежных средств