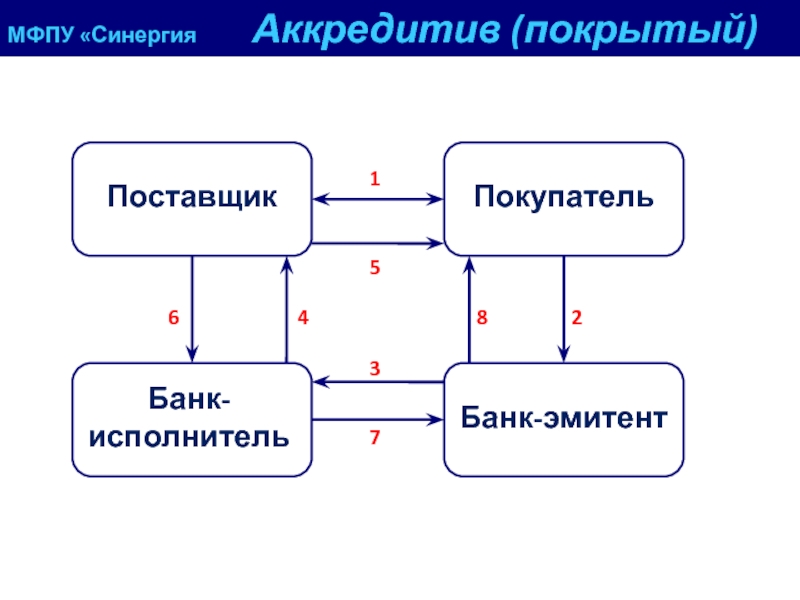

Что такое аккредитив и как он мешает обману в недвижимости

Представьте, что вы хотите купить квартиру у незнакомого человека. Это рядовая ситуация, мы редко приобретаем недвижимости у знакомых. И покупатель, и продавец не доверяют друг другу на 100%.

Чтобы никто не был обманут, они заключают сделку через посредника — агентство недвижимости. Покупатель приносит деньги, а продавец получит их только при выполнении обязательства по договору.

Обычно это происходит, когда покупатель становится собственником. Для него это гарантия, что продавец не сбежит с деньгами, а продавец уверен, что его не обманут с оплатой. Такая операция называется аккредитивом.

В чём отличия аккредитива от банковской ячейки и эскроу-счёта

Банковская ячейка нужна для расчетов наличными, аккредитив же переводят по безналу.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы, например выписку из ЕГРН.

Плюсы и минусы аккредитива

Основное преимущество аккредитива — полная гарантия надежности сделки. Покупатель не рискует деньгами, а продавец уверен, что точно получит средства.

Если проводить сделку через банк, то стороны ждёт сложный документооборот. А ещё банк возьмёт комиссию, которая в разных банках составляет в среднем 0,5% от суммы платежа.

Не все агентства недвижимости проводят сделки по аккредитиву. Только крупные и опытные агентства могут позволить себе такие операции. Например, Центральное агентство недвижимости старается проводить все расчёты исключительно в форме аккредитива.

Поделиться записью:

Эскроу-счета – порядок открытия и особенности использования

В мировой бизнес практике, особенно в крупных сделках с недвижимостью, широко распространено использование эскроу-счета. Такой финансовый инструмент помогает обезопасить всех участников процесса от возможных мошеннических действий другой стороны.

Эскроу-счета – что это?

В США еще в прошлом столетии знали, что такое эскроу-счета, и активно применяли инструмент в крупных финансовых сделках. В странах СНГ такое понятие появилось относительно недавно. В России, например, термин стал использоваться после внесения в 2014 году поправок в Гражданский кодекс. Понятие происходит от английского выражения escrow account, которое дословно можно перевести как условный счет для депонирования.

То есть эскроу-счета – это особые условные счета, на которых учитываются имущество, денежные средства, особые документы до момента наступления конкретных обстоятельств.

- Покупатель или депонент, обращающийся с заявлением об открытии.

- Продавец или бенефициар, получающий вознаграждение после исполнения обязательств.

- Агент (банк, юридическое лицо) контролирующий исполнение условий договора на всех этапах.

Как работает эскроу-счет?

Основное предназначение эскроу-счета – это обеспечение безопасности сделки и выполнение всеми сторонами принятых на себя обязательств. Подробно можно рассмотреть принцип действия эскроу-счета в долевом строительстве:

- Депонент обращается к агенту для заключения договора. В нем детально прописываются все нюансы: предмет договора, сроки осуществления, период действия и прочее.

- Агент открывает специальный счет, на котором размещаются необходимые средства депонента.

- После этого все участники сделки выполняют свои обязательства.

То есть застройщик в определенный срок обязан передать покупателю ключи от квартиры и все необходимые для ее оформления документы.

То есть застройщик в определенный срок обязан передать покупателю ключи от квартиры и все необходимые для ее оформления документы. - Если возникают сложности, то деньги становятся доступны только депоненту. Если же все договоренности выполнены, то к финансам получает доступ бенефициар, который может ими распоряжаться по своему усмотрению.

То есть застройщик в определенный срок обязан передать покупателю ключи от квартиры и все необходимые для ее оформления документы.

То есть застройщик в определенный срок обязан передать покупателю ключи от квартиры и все необходимые для ее оформления документы.Плюсы и минусы эскроу-счета

Многие покупатели, разобравшись с тем, какие возможности дает использование счета эскроу, выделяют в нем следующие преимущества:

- Полная защищенность от недобросовестных действий продавца.

- Средства могут быть списаны только после исполнения всех обязательств продавцов. Их нельзя списать в уплату другого долга или арестовать.

- Покупатель не платит никаких комиссий и платежей за использование финансового инструмента.

К недостаткам можно отнести:

- Отсутствие индексации. Средства хранятся весь период без начисления процентов.

- Право открытия такого инструмента есть не у всех банков, в отличие от аккредитивов, которые являются стандартными финансовыми операциями.

- Застрахованная часть средств от банкротства банка составляет всего $155 545.

Чем эскроу-счет отличается от аккредитива?

В финансовой практике существуют и другие схожие инструменты, самым распространенным из которых является аккредитив. Эскроу-счета имеют отличия от него, что важно знать до заключения сделки:

- Первые закрываются только при личном присутствии трех сторон. Аккредитив может отозвать покупатель в любой момент.

- Порядок использования депонирования более гибкий. Все сделки по аккредитивам строго регламентированы государством.

- Отличаются инструменты и ответственной стороной. У аккредитива она делится между покупателем и продавцом. Тогда как у его аналога ответственность ложится на агента, который обязан проверять ход выполнения сделки.

Порядок открытия эскроу-счета

Унифицированных норм того, как открыть эскроу-счет не существует. Каждый банк вправе требовать определенный набор документов, не нарушая Гражданский кодекс и иные законодательные акты. Процедура может включать в себя:

Процедура может включать в себя:

- Обращение юридического или физического лица в банк с заявлением об открытии.

- К этому заявлению прилагаются стандартные документы для открытия, как и для текущих, расчетных или корреспондентских счетов. Для физического лица это: паспорт гражданина, пенсионное страховое свидетельство, ИНН и прочее.

- После получения сведений о покупателе, банк запрашивает информацию о продавце. Состав сведений и порядок фиксации в законах не прописаны и определяются каждым банком индивидуально.

- Определяются условия договора, и проводится его подписание.

- Регистрируется специальный счет, на который переводятся денежные средства.

Особенности использования эскроу-счета

Выше уже было сказано, что договор эскроу-счета более гибкий, чем аккредитива, от чего он имеет свои особенности использования:

- Есть возможность изменения условий договора при согласии всех участников или наличии судебного решения.

- Счет можно закрыть досрочно, при этом средства возвращаются покупателю, если иные условия не прописаны в договоре.

- Банк, как контролирующий орган, вправе запросить дополнительные сведения о выполнении обязательств прежде чем открыть доступ к средствам бенефициару.

Шатаю ипотечную систему ДомКлик

Проклятие любого научного мышления в том, что его носитель оценивает обычную сделку не с точки зрения делового риска, который она несёт, а гораздо шире, обсуждая любые сложности, даже маловероятные. На это уходит гораздо больше времени и сил, а польза обычно невелика. Однако есть ситуации, когда научное мышление спасает от ошибок, своего рода приятное излишество. И, конечно, без него нельзя обойтись в законотворчестве, когда любую конструкцию приходится расшатывать со всех сторон. Но ближе к делу…

Я всё о той же продаже доставшейся мне по наследству квартиры. Рынок недвижимости сейчас не тот, каким был в 90-е или даже в нулевые. Мало у кого есть свободные деньги, поэтому берутся банковские кредиты вкупе с ипотекой. Сбер даже создал свой специализированный продукт — ДомКлик, и многие идут туда. Обратился туда и мой покупатель, и предложил заплатить мне покупную цену за счёт ипотечного кредита посредством аккредитива, безотзывного. Безумных скачков валютного курса я не ожидаю, льготу по налогу имею, почему бы нет.

Обратился туда и мой покупатель, и предложил заплатить мне покупную цену за счёт ипотечного кредита посредством аккредитива, безотзывного. Безумных скачков валютного курса я не ожидаю, льготу по налогу имею, почему бы нет.

И предлагаю заключить договор с оплатой в течение 5 дней после регистрации перехода права, с аккредитива, рассчитывая на п. 5 ст. 488 ГК. Мол де, пока не получу деньги, квартира будет у меня в ипотеке в обеспечение уплаты покупной цены, вполне разумные ожидания. Но не тут-то было. Обязательным условием предоставления кредита Сбером является отказ продавца от этой законной ипотеки с тем, чтобы объект перешёл к покупателю без обременения и потом попал в залог банку. Беглый поиск других банков, которые бы учитывали интересы продавца недвижимости, ни к чему не привёл. Отказа Продавца от законной ипотеки требуют все.

Я понимаю покупателей: многим из них негде взять деньги, кроме как в кредит у банка. Поэтому они соглашаются на любые условия. В защиту их прав работают правила ст.

И тут учёный мозг видит дефект нашего ГК: договор присоединения часто имеет отражённое действие на права третьих лиц, которые вынуждены соглашаться с условиями договора, навязанного их контрагенту, просто потому, что рыночные условия заставляют его заключить. Однако никаких мер защиты у третьих лиц на этот случай нет, хотя ясно, что Сбер здесь доминирует. Единственная альтернатива для третьих лиц — отказаться от продажи при помощи системы ДомКлик и искать покупателя со свободными деньгами, который в последние годы вымирает как класс.

Раз нельзя сохранить законную ипотеку, нужно искать другие способы избавиться от риска, который содержит договор купли-продажи. Иначе право собственности на квартиру перейдёт, а денег ещё не будет. Таких способов я нашёл несколько. Во-первых, значительная неустойка за просрочку оплаты (неоплату). Но она имеет смысл, если у покупателя есть деньги, потому что обратить взыскание на квартиру не удастся. Она в ипотеке у банка, который имеет право «первой руки». Да и вообще квартира может оказаться единственным жилым помещением покупателя, и в обращении взыскания на неё откажут.

Во-вторых, переход права собственности на квартиру в момент оплаты. Этот вариант вряд ли устроит банк, которые желает, чтобы обременение в виде ипотеки возникло сразу же при регистрации перехода права. К тому же после отказа от регистрации сделок с жилыми помещениями невозможно развести моменты перехода права на недвижимость и регистрации. Они происходят одновременно. Поэтому лишено практического смысла соглашение о том, что право собственности на квартиру переходит в момент оплаты, который наступает после регистрации. Для этого просто нет легальных механизмов.

Они происходят одновременно. Поэтому лишено практического смысла соглашение о том, что право собственности на квартиру переходит в момент оплаты, который наступает после регистрации. Для этого просто нет легальных механизмов.

В-третьих, возможный «поворот» права собственности при неоплате недвижимости в течение определённого срока. Да, договор придётся расторгать через суд, на это уйдёт время. И даже если право собственности удастся вернуть, то квартира всё равно будет обременена ипотекой банка. Да и вообще проблема «поворота» права собственности применительно к недвижимости весьма туманна: он плохо стыкуется с регистрацией и в правилах ГК о купле-продаже весьма неотчётливо прописана. Впрочем, это тема отдельного разговора.

Эти три способа существуют в отношениях между продавцом и покупателем, и ни один из них не подходит. Может быть, попробовать влезть в отношения между покупателем и банком, например, войти в договор как третье лицо — получатель денег. ДомКлик исключает подобный вариант, прямо указывая на то, что банк не вмешивается в отношения клиентов, которые разрешают возникшие претензии самостоятельно. Вроде если аккредитив безотзывный, покупатель самостоятельно, без согласия продавца, изменить условия или отказаться от аккредитива не может, «если банком не установлено иное», о чём сказано в банковских условиях аккредитива вопреки п. 1 ст. 869 ГК.

Вроде если аккредитив безотзывный, покупатель самостоятельно, без согласия продавца, изменить условия или отказаться от аккредитива не может, «если банком не установлено иное», о чём сказано в банковских условиях аккредитива вопреки п. 1 ст. 869 ГК.

Что «иное» — не сказано. Не исключено, что с согласия банка покупателю можно не спрашивать продавца, и вместо аккредитива получить кредит наличными, потратив их на иные цели, либо просто заменить получателя. А квартира уже будет обременена ипотекой банка. Судись потом с покупателем, а банк подлежит привлечению в процесс, если есть его вина (так сказано в пресловутых условиях аккредитива). Про ответственность в тех же банковских условиях — ни слова, хотя изменяя условия аккредитива или отказавшись от него, банк и покупатель поступают недобросовестно, и по ГК должны нести ответственность.

Однако продавец, если он не получил цену за квартиру, будет вынужден сначала судиться с покупателем, а не с банком. Да, банк несёт ответственность, но, скорее всего, раздельную с покупателем (в ст. 872 ГК сказано про солидарную ответственность лишь банков). Банк с продавцом напрямую в договорных отношениях не состоит. Максимум, который здесь возможен, — договор в пользу третьего лица. А у покупателя перед продавцом — ответственность чисто договорная. И можно ли банк и покупателя (не предпринимателя) при таких обстоятельствах считать совместно причинившими вред — вопрос непростой. А если ответственность раздельная, то сначала придётся судиться с покупателем, чтобы определить объём ответственности банка. Это долго и неудобно.

872 ГК сказано про солидарную ответственность лишь банков). Банк с продавцом напрямую в договорных отношениях не состоит. Максимум, который здесь возможен, — договор в пользу третьего лица. А у покупателя перед продавцом — ответственность чисто договорная. И можно ли банк и покупателя (не предпринимателя) при таких обстоятельствах считать совместно причинившими вред — вопрос непростой. А если ответственность раздельная, то сначала придётся судиться с покупателем, чтобы определить объём ответственности банка. Это долго и неудобно.

Конечно, огромный Сбербанк не будет идти на поводу у маленького клиента и менять условия расчётов через аккредитив, поэтому продавцу можно быть относительно спокойным. А если банк будет поменьше, а покупатель — побольше!? Одним словом, в системе ДомКлик баланс интересов продавца недвижимости и банка явно смещён в пользу последнего, что, впрочем, неудивительно, и ГК не даёт разумных вариантов к тому, чтобы этот баланс восстановить. Большинство продавцов об этом даже не задумывается, но учёные-то должны. Вижу здесь простой механизм — распространить правила ГК о договорах присоединения на третьих лиц — контрагентов слабой стороны, которые лишены сейчас такой возможности.

Вижу здесь простой механизм — распространить правила ГК о договорах присоединения на третьих лиц — контрагентов слабой стороны, которые лишены сейчас такой возможности.

Маралин Ру — Эскроу-счет – банковский инструмент XXI века

Добавлена: 24.07.2020 Количество просмотров: 683

Эскроу-счет, еще называемый условным, широко используется в мировой практике при торговых сделках. Родиной этого инструмента считается США, большинство операций, связанных с покупкой и продажей недвижимости, проходят с использованием именно эксроу-счета. Его назначение – безопасный расчет между покупателем и продавцом. Участниками выступают три стороны. Покупатель кладет на счет определенную сумму, которая выплачивается продавцу только при выполнении условий, указанных в договоре. Банк, как независимый посредник, следит за выполнением этих условий и перечисляет деньги на счет продавца только после получения подтверждающих документов.

В случае невыполнения условий договора или истечения его срока действия банк закрывает счет и возвращает полную сумму покупателю.

Аккредитив или эскроу-счет – что выбрать?

Эскроу-счет часто путают с аккредитивом, у них действительно много общего. Но существуют ключевые отличия этих двух банковских инструментов: Закрытие эскроу-счета возможно только при участии трех сторон, в отличие от аккредитива, который может быть отозван покупателем или самим банком. Эскроу-счет дает больше гарантий покупателю и снижает риск мошеннических действий. Открытие аккредитива регулируется нормативно-законодательной базой, в которой установлены четкие правила использования. Эскроу-счет гибче и во многих случаях более удобен. В случае открытия эскроу-счета на банке лежит ответственность за выполнение условий договора, в то время как при открытии аккредитива банк является всего лишь денежным посредником.

Эскроу-счет – гарантия безопасной сделки

Основная сфера применения эскроу-счета – операции с недвижимостью. Приобрести недвижимость при долевом строительстве с 1 июля 2019 года в России можно только при помощи этого банковского инструмента. Покупатель открывает счет в банке, заключает договор долевого участия и вносит определенную сумму на счет. Застройщик получает эти деньги только после сдачи недвижимости в эксплуатацию и оформления покупателем права собственности.

Приобрести недвижимость при долевом строительстве с 1 июля 2019 года в России можно только при помощи этого банковского инструмента. Покупатель открывает счет в банке, заключает договор долевого участия и вносит определенную сумму на счет. Застройщик получает эти деньги только после сдачи недвижимости в эксплуатацию и оформления покупателем права собственности.

Сделка купли-продажи происходит с условием обязательного страхования денег, срок страховки истекает через 3 дня после перехода права собственности.

При долевом строительстве застройщик может получить средства только с эскроу-счета. Если строительство было по какой-то причине прекращено, дольщики получат свои средства в полном объеме. При смене застройщика покупатель может подождать назначения нового застройщика и получить свою недвижимость.

Что такое эскроу счет: особенности расчета

Условный банковский счёт, на котором ведется учет денежных средств до выполнения определенных обязательств, называется «Escrow». Открыть счёт эскроу можно при совершении любых финансовых сделок, связанных с высоким риском. Особые виды услуг по их открытию могут оказывать финансовые организации, некоторые юридические компании, а также обученные эскроу-агенты.

Открыть счёт эскроу можно при совершении любых финансовых сделок, связанных с высоким риском. Особые виды услуг по их открытию могут оказывать финансовые организации, некоторые юридические компании, а также обученные эскроу-агенты.

Данная система широко используется при совершении стандартных операций с недвижимостью, в которых участвуют сразу три лица — продавец, покупатель, а также непосредственно банковский агент, который тщательно следит за надежностью проведения сделки и движением финансовых средств по счетам.

Только при соблюдении всех обязательств по операциям с недвижимостью финансовые средства могут быть переведены продавцу — момент перевода осуществляется после подписания необходимой документации. В мировой практике чаще всего специальные виды счетов могут использоваться наравне с такими популярными инструментами как инкассо, вексель, также аккредитив.

Использование безопасной системы расчёта позволяет максимально снизить все возможные финансовые риски для физических лиц — при грамотной организации можно полностью избежать возможности мошенничества.

Важно! Законом разработано специальное положение, которое позволяет заключать специальные договора по данным видам расчёта — ФЗ №: 860.7, 860.8., 860.10. Дополнительно разработан специальный проект и отдельные законодательные акты, регулирующие порядок использования безопасного банковского счёта.

Эскроу счета простыми словами

«Эскроу» называют счета временного назначения, на котором до определенного этапа сделки хранятся денежные средства. Открытие счёта эскроу для физических лиц осуществляется на платной основе — данная банковская услуга предусматривает внесение платы в процентном соотношении со стоимостью продаваемого объекта. В стандартном режиме банковские организации берут 1% за пользование данной услугой. При продаже недвижимости взнос получается достаточно большим, но данный вид расчета обеспечивает полную безопасность совершения любой сделки.

Для того чтобы воспользоваться услугой, необходимо заключить договор счета эскроу с выбранной банковской организацией, которая предоставляет такую возможность. В стандартной банковской структуре существуют два вида подобных счетов — открываемый при совершении имущественной сделки, а также специальный вид банковской услуги, обслуживающей непосредственно ипотечных кредиторов. Все денежные средства размещаются на них с условием «депонирования» — специального вида блокировки, предусматривающего невозможность воспользоваться денежными средствами до выполнения указанных в договоре обязательств.

Если возникают любые сомнения при совершении сделок с участием недвижимости, важно воспользоваться данной услугой, поскольку это обеспечит детальное подтверждение наличия необходимой денежной суммы и максимально безопасное завершение продажи.

Специальная банковская разработка позволяет вносить денежный задаток до совершения сделки и избавляет от необходимости наличного расчёта между продавцом и покупателем. Преимущества очевидны, если покупатель является клиентом банка, он может переводить личные средства сразу на эскроу счет без обналичивания. Дополнительно данные «временные счета» позволяют своевременно контролировать совершение налоговых отчислений за продажу, что является важным условием при продаже ипотечной недвижимости.

Данный банковский продукт предоставляется предпринимателям и юридическим лицам. Эскроу счет для физических лиц также может предоставляться при наличии официально оформленного патента на деятельность. Денежные средства всегда можно «заморозить» до момента номинальных выплат, которые оговариваются в предварительном договоре.

Преимущества и недостатки

Для максимальной защиты собственных финансовых средств всегда можно открыть эскроу счет — многие уже оценили достоинства данного вида услуг, среди которых можно выделить:

- минимизирование любых рисков со сделками, связанными с приобретением дорогостоящего имущества — именно поэтому использование счёта эскроу в долевом строительстве и других вариантах приобретения жилья становится наиболее актуальным;

- состояние счёта в индивидуальном порядке проверяется банковскими служащими — это обеспечивает гарантированную защиту от любых мошеннических действий;

- продавец может рассчитывать на гарантированную покупку недвижимости, поскольку человек, открывший специальный счет, вряд ли откажется от заранее согласованной сделки.

Среди минусов популярного банковского решения можно выделить следующие:

- достаточно высокая стоимость процентной оплаты услуги;

- необходимость оформления дополнительной документации — потребуется заключение специального договора с банковской организацией;

- не все банковские структуры готовы предоставить данную услугу — в России с ней работают ограниченное число банков.

Многие активно используют инновационное банковское решение при осуществлении любых финансовых сделок, где важно обеспечить полную безопасность проведения личных средств. К примеру, специальные эскроу счета застройщика являются обязательным компонентом осуществления безопасной деятельности по продаже любых имущественных объектов по соглашению с законодательством.

Отличия эскроу счета и аккредитива

Две популярные банковские операции, связанные с безопасным проведением всех платежей, могут существенно отличаться:

- Закрытие эскроу осуществляется в особом режиме — при данной процедуре обязательно должны присутствовать все участники осуществляемой сделки. Аккредитив покупатель может отозвать в любой момент.

- Аккредитивная расчетная форма обязательно регламентируется при помощи законодательной структуры, в отличие от эскроу счёта, имеющего более гибкую систему контроля. В условиях использования второго банковского продукта, обе стороны могут диктовать условия сделки в индивидуальном порядке, для реализации аккредитива потребуется соблюдать все параметры, которые заранее прописаны в специальных актах, установленных Центробанком.

- Отличие заключается в стандартном формировании пакета документации, также существенная разница наблюдается в основах законодательного рассмотрения условий сделки.

- При использовании аккредитива вся финансовая ответственность за сбережения полностью принадлежит продавцу и покупателю, во втором случае банковская структура самостоятельно должна контролировать и проверять законность выполнения официальной сделки до момента ее завершения.

Важно! В стандартном режиме инструмент ранее мог быть отозван самим банком. Данный вид аккредитива был назван отзывным и был запрещён в международной расчетной системе в 2007 году.

Существует и некоторое сходство между двумя представленными системами — функциональным назначением обоих банковских продуктов является значительное снижение финансовых торговых рисков.

Список банков, имеющих право обслуживать счета эскроу

В России при любых операциях с недвижимостью наиболее активно используются особые виды безопасных счетов, эскроу — в каких банках их открывают, интересует многих участников осуществляемой сделки.

В законодательно-правовой базе РФ использование специальных расчетов при совершении номинальных сделок с недвижимостью появилось в 2014 году. Не все банковские структуры предоставляют полные пакетные решения по реализации всех функциональных возможностей данные расчетной системы. Специальные виды операций банки стали предоставлять только в 2016 — именно в этом году предложил счёт эскроу Сбербанк, до этого воспользоваться данной услугой можно было лишь в некоторых непопулярных банках. В Российской банковской структуре данную услугу предоставляют следующие организации — ВТБ24, Соверен банк, а также Уралсиб.

Стоит отметить, что при приобретении зарубежной недвижимости, заключить договор на обслуживание спецсчета потребуется в иностранных банковских организациях. Во многих странах данная практика формирования безопасных сделок с недвижимостью является распространенной и доступной для всех граждан без дополнительных ограничений. К примеру, компания в США Title Company полностью специализируется на предоставлении и открытии данной расчетной системы и предоставляет возможность воспользоваться безопасным временным счётом.

Областной экономический еженедельник «Авант-ПАРТНЕР» № 19 от 21.09.2017 ВТБ обслуживает новые виды банковских счетов. БИЗНЕС-ПОРТАЛ КУЗБАССА

С 2014 года в банках появились новые виды счетов – эскроу и номинальный счёт, но только сейчас можно говорить о том, что они стали набирать популярность среди представителей бизнеса. «Авант-ПАРТНЕР» поговорил с руководителем корпоративного филиала банка ВТБ в Кузбассе Анжеликой РОГОЖКИНОЙ об особенностях этих счетов, а также о том, в каких случаях их использование будет наиболее эффективным.

– Анжелика Рузалимовна, расскажите подробнее, что из себя представляют такие банковские счета, как эскроу и номинальный счёт. В каких случаях Вы предлагаете их своим клиентам?

– В нашей практике на сегодняшний день это новинка. Мы детально изучаем потребности наших клиентов, и если в их случае это применимо, советуем воспользоваться одним из вариантов счетов. Исходя из практики, наиболее оптимальны данные виды счетов при осуществлении сделок купли-продажи материальных либо нематериальных активов, сделок инвестиционного характера, либо это могут быть любые взаимоотношения сторон, связанные с риском неоплаты или нецелевого расходования средств.

Одним из преимуществ данных счетов является возможность установления особого режима работы, которые связаны с ограничением распоряжения владельцем счета денежными средствами, установлением особенностей обращения взыскания на денежные средства, находящиеся на таких счетах, а также особые условия закрытия счетов. При этом банк берет на себя функции контроля за соблюдением этих ограничений и иных условий, прописанных в договоре счета эскроу или номинального счета. Что является весьма удобным для наших клиентов.

В зависимости от сути сделки, счета эскроу и номинальные счета являются альтернативными заменами для привычных банковских продуктов – аккредитивов и банковских гарантий для расчетов на территории Российской Федерации.

– В чём их отличие друг от друга и от аккредитива?

– Основным назначением эскроу счета является минимизация рисков. Он позволяет сторонам сделки зарезервировать средства на период до её окончания. По сути своей эскроу-счёт выступает неким гарантом сохранения денежных средств в случае отказа второй стороны от исполнения обязательств.

Основное отличие эскроу от аккредитива заключается в том, что помимо платежа против определенного комплекта документов, эскроу счёт предусматривает также возможность согласовать условия оплаты с наступлением какого-либо события (например, при регистрации права собственности). Кроме того, стороны вправе предусмотреть специальную процедуру, при которой банк может не только запросить документы, но и проверить фактическое исполнение договорных обязательств, выступая неким гарантом прозрачности операции.

– То есть банк используется, в некотором роде, как гарант сделки?

– Говоря доступным языком, в отношении трёх сторон, одна из которых – плательщик (депонент), вторая – получатель средств (бенефициар), а третья – эскроу-агент (банк), который выполняет функцию контролера, наступают взаимоотношения. Между сторонами заключается договор условного депонирования или смешанного формата договора, как в банке ВТБ (он сочетает в себе договор условного депонирования и договора счета-эскроу), Плательщик перечисляет средства не получателю, а банку (эскроу-агенту). При этом важно, что вторая сторона сделки может получить эти деньги только после того, как наступят определенные в договоре обстоятельства (например, в ходе сделки по купле-продаже компании, выкупе доли юридического лица), или будут предоставлены определенные документы (акты сдачи-приемки работ). То есть банк выступает гарантом добросовестного исполнения условий договора.

В рамках трёхстороннего договора банк в качестве эскроу-агента открывает специальный счёт для учёта и блокирования денежных средств, полученных им от депонента в целях передачи их бенефициару. Средства блокируются на счёте до предоставления документов или выполнения условий, строго прописанных в договоре, и перечисляются бенефициару только после проверки банком документов или условий договора.

Таким образом, договор эскроу позволит обезопасить плательщика в рамках сделок купли-продажи недвижимости, поставки оборудования или других видов товара, оплате стоимости выполненных работ подрядчиком, а также сделок по привлечению инвестиций.

– Какие основные особенности использования эскроу-счёта?

– Можно выделить несколько особенностей при работе с эскроу-счетами.

Участники сделки имеют реальную возможность на равных влиять на условия договора, прописывая перечень документов или указывая обстоятельства, при которых договор будет считаться исполненным.

Денежные средства, размещаемые на счете эскроу, обособляются: ни депонент, являющийся владельцем счета, ни бенефициар – владелец средств, не имеют права распоряжаться ими до наступления определенных в договоре обстоятельств. При возникновении таких обстоятельств банк обязан выдать причитающуюся бенефициару сумму на руки или перечислить на указанный счет в установленный договором срок, а при его отсутствии – в 10-дневный срок с момента наступления обязательства. Стороны имеют возможность контролировать движение денежных средств и могут в любой момент времени запросить банк предоставить им актуальную информацию по счету

Конструкция договора счета эскроу достаточно гибкая. Обе стороны могут влиять на перечень оснований, при наступлении которых денежные средства, находящиеся на счете, будут перечислены.

Важно отметить, что на сегодняшний день функцию эскроу-агента могут выполнять только кредитные организации (за границей в качестве эскроу-агентов могут выступать адвокаты, страховые агенты и любое другое лицо, которому доверяют стороны сделки).

А объектом депонирования могут быть только деньги.

Банк не вправе списывать свои комиссии за счет средств, находящихся на счете эскроу Закрытие счёта эскроу происходит по истечении срока действия договора или при его прекращении по другим основаниям.

– Чем принципиально от эскроу отличается номинальный счёт?

– Если говорить о номинальном счёте, то стоит отметить, что также как и эскроу счёт, номинальный имеет аналогичную цель – минимизацию рисков. И, тем не менее, между ними существуют отличия.

Номинальный счёт, в отличие от эскроу, допускает возможность пополнения и расходования денежных средств.

Он может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу или другим лицам. Права на денежные средства, поступающие на номинальный счёт, в том числе в результате их внесения владельцем счета, принадлежат получателю средств (бенефициару). Договор номинального счета может быть заключен как с участием, так и без участия бенефициара.

Как и по счёту эскроу, при заключении договора номинального счёта функции банка могут быть расширены: на банк может быть возложена обязанность контролировать использование владельцем счета денежных средств в интересах бенефициара в пределах и в порядке, предусмотренных законом или договором. Права на денежные средства могут принадлежать нескольким бенефициарам: в этом случае денежные средства каждого получателя учитываются на специальных разделах номинального счёта. При закрытии счёта остаток перечисляется на другой номинальный счет владельца, либо выдается бенефициару.

Ещё один немаловажный момент: режим счёта подразумевает владение денежными средствами бенефициаром, а не владельцем счета. Что тоже является существенным плюсом.

– Как, по-Вашему, насколько интересны такие предложения банка клиентам?

– Новые продукты интересны тем, что в соответствии с условиями договоров не только минимизируют риски клиентов, но и учитывают взаимные интересы сторон. Банк же выступает гарантом правомерности проведения платежей в рамках сделки. На текущий момент новые виды счетов только начинают пользоваться спросом на территории Российской Федерации, и, полагаю, у них есть хорошее будущее. Не исключено, что в ближайшее время законодатель решит расширить сферу их применения. Первый вестник таких изменений – это вступившее в силу изменение в 214-ФЗ, согласно которому, счета эскроу должны обезопасить средства дольщиков от потери их владельцами в результате проведения мошеннических схем или нерационального использовании ресурсов застройщиками. И я уверена, что эти новинки по достоинству оценит бизнес-сообщество Кузбасса.

Юридическое сопровождение сделок и escrow account

Сделки с имуществом в бизнесе совершаются на значительные суммы, что повышает стоимость юридических ошибок при их совершении. Совершение любой сделки с недвижимостью требует максимального внимания к неизбежно сопровождающим их тонкостям и формальностям.

Сделки с коммерческой недвижимостью связаны со значительными организационными усилиями и подлежат управлению как полноценные проекты. При заключении данных сделок и регистрации прав возникает ряд вопросов и нюансов, с которыми неминуемо приходится сталкиваться сторонам и на которые необходимо обратить внимание. К таким немаловажным моментам, в частности, относятся: юридические и экономические риски, налоговые последствия сделки, условия действительности сделки, момент перехода права собственности, условия о расчетах и многое другое

Международные сделки и тонкости частного коммерческого права всегда являлись одним из наиболее сложных и запутанных аспектов ведения международного бизнеса. Попытки самостоятельно разобраться и заключить международную сделку без консультации и сопровождения адвоката могут обернуться огромными убытками для одной из сторон.

Опытные адвокаты Grant Law Corporation, P.A. грамотно структурируют сделку, подготовят международный договор, отвечающий всем требованиям международного права и гарантирующий защиту ваших интересов при выполнении условий сделки.

Мы сможем добиться для вас наиболее выгодных условий, которые помогут вам извлечь максимальную выгоду из международной транзакции.

Мы рекомендуемприменяются в торговых операциях, при покупке недвижимости, активов и при любых сделках использовать нашу услугу — эскроу-счета или escrowaccount, который широко используются в сделках с недвижимостью.

Эскроу-счет (англ. Escrowaccount) – специальный условный счет, на котором учитываются имущество, документы или денежные средства до наступления определенных обстоятельств или выполнения определенных обязательств.

В любой такой сделке участвуют три стороны: покупатель, продавец и эскроу-агент в лице нашей компании GrantLawCorporation, P.A. Наш бухгалтер и адвокат по сделке следит за ходом сделки и выдает деньги с эскроу-счета (escrowaccount) и выдает денежные средства стороне, указанной в договоре в момент подписания всех необходимых документов.

Сущность расчетов через такие счета заключается в том, что все ценности с него передаются эскроу-агентом в пользу одной из сторон сделки только в том случае, если она выполнила свои обязательства по сделке перед другой стороной.

В мировой практике эскроу-счета используются наравне с такими инструментами, как инкассо, аккредитив, вексель.

Использование эскроу-счета позволяет сторонам в обязательстве (сделке) обеспечить исполнение обязательств и минимизировать свои риски по срыву сделки или возможности мошенничества одной из ее сторон.

ESCROW ACCOUNT

В этом видео мы представляем очень востребованную услугу для БИЗНЕСА – Счета Ескроу (ESCROW ACCOUNT).

В рамках контрактного права, клиенты Grant Law Corporation, P.A. могут воспользоваться этой услугой при проведении любых коммерческих сделок.

Договор о предоставлении ESCROW ACCOUNT — это трехсторонние соглашение, при котором одна сторона во исполнение своего основного обязательства передает деньги не непосредственно контрагенту, а третьему лицу (эксроу-агенту) – в данном случае адвокатской компании Grant Law Corporation, P.A. Вторая сторона, может получить эти деньги только после того, как наступят определенные в договоре обстоятельства.

Этот счет удобен и действительно выполняет свою главную функцию – обеспечивает надлежащее обеспечение обязательств по основному договору. Договор эскроу-аккаунта – это второстепенный договор к основному контракту, потому что он заключается только после того, как стороны пришли к соглашению по основному контракту. Использование этого договора возможно в разных сферах бизнеса и при любых сделках: при покупке- продаже имущества, жилых и нежилых помещений, самолетов, яхт и любых активов, в сделках слияния или поглощения компаний, при заключении любых контрактов, в том числе международных.

Денежные средства, передаваемые на счет эскроу, обособляются. То есть они перечисляются на специальный счет адвокатской компании, учитываются банком и блокируются и, по общему правилу, ни одна из трех сторон не имеет права распорядиться ими до наступления определенных в договоре обстоятельств.

Адвокат несет ответственность за этот счет в соответствии с законодательством и отвечает своей лицензией. Стороны могут предусмотреть в договоре условие, обязывающее эскроу-агента (Адвоката) проверять наступление соответствующих оснований и осуществлять проверку предоставленных сторонами документов не формально, а более основательно – в этом заключается основное отличие договора счета эскроу от аккредитива.

Как читать отчет об условном депонировании

Анализ условного депонирования — это проверка вашего условного депонирования, чтобы убедиться, что собрано достаточно средств для оплаты предстоящих взносов страховых премий и / или налогов на имущество. Отчет об анализе условного депонирования предназначен для предоставления вам подробной информации о проверке вашей учетной записи условного депонирования и связанных с этим изменениях в вашем ежемесячном платеже условного депонирования. Убедитесь, что ваше имя и адрес правильно указаны в выписке.

ВОПРОСЫ? Пожалуйста, позвоните в наш отдел условного депонирования по телефону 573-592-6379, чтобы задать вопросы о вашем счете условного депонирования.

Сводка операций с 1 условным депонированием за предыдущий год: В этом разделе содержится таблица с информацией, которая использовалась во время анализа условного депонирования для определения изменений в вашем ежемесячном платеже. В таблице перечислены все ожидаемые и фактические транзакции условного депонирования для вашего счета условного депонирования за предыдущие 12 месяцев, в том числе:

Payments: Projected — условное депонирование вашего ежемесячного платежа, которое планировалось производить каждый месяц.

Payments: Actual — условное депонирование вашего ежемесячного платежа, которое было фактически внесено на ваш счет условного депонирования.

Выплаты: прогнозируемые — средства, которые должны были быть выплачены с вашего счета условного депонирования для оплаты ожидаемых налогов на недвижимость и страховых взносов.

Выплаты: Фактические — средства, которые были фактически выплачены с вашего счета условного депонирования для оплаты налогов на недвижимость и страховых взносов.

Прогнозируемый баланс условного депонирования — баланс вашего счета условного депонирования в конце каждого месяца на основе прогнозируемых платежей и прогнозируемых выплат, произведенных в течение месяца.

Фактический баланс условного депонирования — Баланс вашего счета условного депонирования в конце каждого месяца на основе Фактических платежей и Фактических выплат, произведенных в течение месяца.

Сводка прогнозируемого условного депонирования

В таблице прогнозируемого условного депонирования перечислены прогнозируемые операции условного депонирования для вашей учетной записи условного депонирования в течение следующих 12 месяцев. Для каждого месяца, указанного в листинге, Начальный баланс сравнивается с Обязательным балансом, чтобы определить, достаточно ли средств для покрытия ожидаемых платежей по налогу на недвижимость и страховых взносов, а также для соответствия требованиям условного депонирования для вашей учетной записи.

Начальный баланс — это сумма, необходимая на счете к дате начала следующего периода условного депонирования (1 марта в примере справа), чтобы обеспечить наличие достаточных средств для покрытия ожидаемого налога на имущество, выплат страховых взносов и выполнения требований к резервному депонированию.

Сводка по 3 прогнозируемым выплатам

Это годовая прогнозируемая сумма налогов и страховки, подлежащая уплате в течение следующих 12 месяцев, на основе сумм, причитающихся за предыдущий год. Раздел резервов — это двухмесячная подушка, которую кредитор может хранить на вашем счете условного депонирования в соответствии с Федеральным законом. Этот резерв встроен в вашу учетную запись, чтобы помочь покрыть непредвиденное увеличение налогов на недвижимость и страхование.

Сводка анализа 4-условного депонирования на предстоящий год

В этом разделе объясняется, какой баланс будет на вашем счете условного депонирования в начале следующего периода (например: в примере справа это 1 марта.Здесь также объясняется, отражает ли ваш баланс условного депонирования дефицит или избыток. Нехватка условного депонирования означает, что ваши годовые налоги и / или страховой платеж были больше, чем мы собрали в ваш ежемесячный платеж по ипотеке за предыдущие 12 месяцев. Если у вас возникнет дефицит, мы возместим недостачу в течение следующих 12 месяцев. Однако вы можете полностью оплатить недостачу до даты, указанной в выписке. Если у вас есть излишек, это означает, что ваши налоги и / или страховые выплаты были меньше, чем мы ожидали.Если у вас есть излишек в размере 50 долларов или более, вы получите чек в течение 30 дней.

5-Изменение платежа

В этом разделе описывается разница между вашим старым платежом и тем, чем будет ваш новый ежемесячный платеж.

Старый ежемесячный платеж: это разбивка вашей старой ежемесячной суммы платежа до этого анализа условного депонирования.

Новый ежемесячный платеж: это размер вашего нового платежа в зависимости от того, оплачиваете ли вы недостачу или предпочитаете восполнить недостачу в течение следующих 12 месяцев.

Escrow Payments: платежи по налогам на недвижимость и / или страховым взносам.

Уведомление об оплате 6-условного депонирования : Пожалуйста, отправьте этот платежный купон обратно с указанной суммой, если вы хотите оплатить нехватку условного депонирования.

Обратите внимание: банк Callaway не контролирует фактическую сумму ваших налоговых и страховых счетов. Пожалуйста, свяжитесь со своей страховой компанией или вашим местным страховым агентом, если у вас есть вопросы об изменениях страхового взноса.Если у вас есть вопросы о сумме налога, обратитесь в местную налоговую инспекцию.

Если у вас есть вопросы относительно вашей выписки, свяжитесь с нашим отделом условного депонирования по телефону 573-592-6379.

В чем разница между счетами условного депонирования и счетами условного депонирования?

Изображение: Natee Meepian / Shutterstock.com

Неважно, покупаете ли вы или продаете, сделка с недвижимостью — сложный процесс, наполненный вещами, которые вы поначалу могли не полностью понять.Одно слово, которое часто встречается на протяжении всего процесса, — это условное депонирование. Но что это значит и почему это важно? Давайте узнаем ниже.

Что означает условное депонирование?

Проще говоря, условное депонирование — это юридически обязывающее соглашение, в котором третья сторона берет на себя хранение денежных сумм, документов и документов до тех пор, пока между двумя сторонами не будет достигнуто конкретное соглашение. В сфере недвижимости есть два типа условного депонирования, с которыми вы, вероятно, столкнетесь. Первый — во время процесса покупки и обычно называется условным депонированием.Второй тип обычно называется счетом условного депонирования и связан с ипотекой.

Условное депонирование в процессе покупки

При заключении договора купли-продажи продавец и покупатель обычно должны выбрать службу условного депонирования или агента, нейтральную третью сторону, которая будет действовать в качестве посредника для защиты обеих сторон. Вот как это работает.

Обязанности покупателя

Покупатель должен внести свой «задаток», денежную сумму, которая обычно составляет около 1-3% от продажной цены.Эта сумма выплачивается добросовестно, чтобы показать, что покупатель серьезно относится к сделке и имеет средства для ее продолжения, что обязывает продавца снять дом с рынка. Кроме того, от покупателя обычно требуется депонировать письмо о предварительном одобрении ипотеки в качестве доказательства того, что он имеет право на получение соответствующей ипотеки.

Обязанности продавца

Продавец должен выполнить свою часть соглашения до того, как ему станут доступны средства на условном депонировании. Обычно это включает в себя обеспечение доступа для осмотра дома, выполнение согласованного ремонта и выполнение проверки права собственности.Однако точные условия будут отличаться от продажи к продаже.

Заключение условного депонирования

В конце концов, полный первоначальный взнос будет помещен на условное депонирование, а также документы о собственности. Когда все согласованные условия соблюдены, агент условного депонирования передает документы покупателю, а средства — продавцу. Если условия продажи не выполняются, эскроу-агент возвращает соответствующие средства и документы соответствующим сторонам.

Плюсы и минусы условного депонирования

Использование агента условного депонирования при покупке недвижимости дает множество преимуществ как для продавца, так и для покупателя.

- Для покупателей депонирование — лучший способ защитить ваши задатки и первоначальный взнос. Это устраняет риск того, что продавец заберет ваш депозит и запустит его в случае провала продажи, и сводит к минимуму вероятность мошенничества.

- Для продавцов условное депонирование гарантирует, что у покупателя есть средства и кредит для проведения транзакции.

- Escrow защищает обе стороны и гарантирует выполнение всех условий контракта до завершения транзакции.

- Агенты условного депонирования также могут нести ответственность за распределение комиссионных между покупателем и продавцом, включая агентов по недвижимости, инспекторов, кредиторов и даже собственное вознаграждение агентов условного депонирования.

Единственным реальным недостатком использования услуги условного депонирования является то, что это дополнительные расходы, которые обычно составляют 1-2% от продажной цены. Однако комиссия обычно делится между покупателем и продавцом, и душевное спокойствие, которое он покупает, неоценимо.

Счета условного депонирования ипотечных кредитов

Второй тип счета условного депонирования, с которым вы, вероятно, столкнетесь, обычно создает кредитор, который предоставляет вашу ипотеку. Он используется для накопления денег, которые позже будут использоваться для оплаты ежегодного налога на имущество и платежей по страхованию жилья.Каждый раз, когда вы вносите ипотечный платеж, часть средств будет храниться на счете условного депонирования, и в конце года эти средства будут использоваться для уплаты налогов и страховых выплат.

Плюсы и минусы счета условного депонирования ипотечного кредита

Преимущества наличия счета условного депонирования включают:

- Вам не нужно беспокоиться о пропущенных важных налоговых и страховых платежах, так как служба условного депонирования позаботится об этом за вас.

- Вам не нужно платить единовременно крупную сумму в конце года.

- Кредиторы защищены; если вы пропустите страховые выплаты и не получите страховую защиту в случае стихийного бедствия, скорее всего, вам придется лишить права выкупа, оставив кредитору потенциально поврежденный дом с залоговым залогом.

Недостатки:

- Более высокие выплаты по ипотеке.

- В случае неверной оценки вам придется возместить разницу неожиданной единовременной выплатой. Это может быть обычным явлением в первые несколько лет по мере корректировки налогов на недвижимость.

- По мере изменения оценок ваши выплаты по ипотеке будут колебаться из года в год, что затрудняет планирование на будущее.

Для получения дополнительной информации ознакомьтесь с нашим руководством о том, почему счета условного депонирования в ипотеке так важны!

Часто задаваемые вопросы об условном депонировании | Ипотека | chase.com

Что такое нехватка или излишек условного депонирования?

Нехватка возникает, когда баланс счета условного депонирования на прогнозируемой самой низкой точке на следующие 12 месяцев ниже требуемого минимального баланса. Этот требуемый баланс обычно равен двум месяцам условного депонирования. Это помогает защитить вас, поэтому на вашем счете будет достаточно средств для покрытия непредвиденного увеличения налога и / или страховки.

Если ваши налоги и / или страховые расходы были ниже ожидаемых, на вашем счете может быть профицит. Если излишек составляет 50 долларов или более, к вашему Ежегодному анализу условного депонирования будет приложен чек излишка. Пожалуйста, снимите чек и обналичьте его. Для излишков менее 50 долларов ваши деньги будут оставлены на вашем счете условного депонирования.

Как у меня может быть дефицит?

Есть несколько причин, по которым на вашем счете условного депонирования может не хватить денег для достижения минимального баланса:

- Увеличились налоги на недвижимость и / или страховые взносы.

- Ваши налоги были пересмотрены.

- Ваша страховая компания (-ы) сменилась.

- Дата уплаты налогов на недвижимость и / или страховых взносов изменена.

- Вы сделали меньше платежей условного депонирования на свой счет, чем ожидалось.

- Ваш начальный баланс условного депонирования за 12-месячный период был ниже ожидаемого из-за более высоких выплат в предыдущем году.

Если у вас есть вопросы о повышении налогов на недвижимость или страховых взносов, обратитесь в местный налоговый орган или страхового агента.

Какие у меня есть варианты погашения нехватки условного депонирования?

У вас есть три варианта оплаты недостачи:

Вариант 1: Ничего не платите и равномерно распределите недостающую сумму между платежами в следующем году.

Вариант 2: Заплатить полную недостачу сейчас. Обратите внимание: если ваши налоговые и / или страховые расходы увеличились, ваш ежемесячный платеж по ипотеке все равно может увеличиться, даже если вы оплатите всю недостачу. Ваш ежемесячный платеж должен быть обновлен в течение пяти дней после оплаты недостачи.

Вариант 3: Оплатить часть недостачи. Оставшийся дефицитный баланс будет распределен на 12 месяцев и добавлен к вашему ежемесячному платежу по ипотеке. В течение месяца после завершения вашего годового анализа условного депонирования вы можете перейти на страницу «Сводка условного депонирования» chase.com и использовать удобный калькулятор, чтобы узнать, как частичный платеж повлияет на ваш платеж по ипотеке в следующем году.

Как я могу оплатить недостачу в Интернете?

Чтобы оплатить недостачу на вашем счете Escrow, войдите в свою погоню.com и выполните следующие действия:

- На своем счете ипотечного кредита выберите Pay Mortgage

- Выберите Принципал / условное депонирование / комиссия вариант

- Введите сумму недостачи, которую вы хотите оплатить, в поле Дополнительное условное депонирование / недостачу и нажмите Оплатить этот счет

Могу ли я отправить эскроу-платеж по почте?

Если вы отправите нам платеж за недостачу по почте, отправьте его по следующему адресу вместе с купоном из выписки по условному депонированию:

Чейз

П.О. Box 78420

Феникс, AZ 85062-8420

Если я оплачу недостачу условного депонирования, останется ли мой ежемесячный платеж прежним?

Ваш платеж все равно может увеличиться, даже если вы оплатите всю недостачу, если ваши налоги или страховка увеличатся. Войдите на сайт chase.com, чтобы воспользоваться нашим калькулятором платежей по условному депонированию, чтобы узнать, как частичные или полные платежи за недостачу повлияют на ваш ежемесячный платеж по ипотеке.

Когда я могу выплатить компенсацию за недостачу?

- Вы можете полностью или частично оплатить недостачу, как только ваш анализ будет завершен в течение следующего месяца.

- После того, как вы оплатите недостачу, через 7-10 дней вы получите выписку с указанием суммы выплаты и новой суммы ежемесячного платежа.

- Любые изменения, связанные с условным депонированием ипотечного платежа, вступят в силу в установленный вами срок через месяц после завершения анализа.

Например, если ваш анализ завершен в январе, изменение платежа вступит в силу в марте. Обратите внимание, что даже если вы оплатите всю недостачу, ваш ежемесячный платеж все равно может измениться, если ваши налоги и / или страховка увеличатся.

Как я могу предотвратить возникновение дефицита в будущем?

Возможно, вы не сможете предотвратить дефицит, но вы можете свести к минимуму воздействие, оставаясь в курсе своей учетной записи условного депонирования. Вы можете подписаться на бесплатные оповещения на сайте chase.com. Вы можете войти в свою учетную запись на сайте chase.com и посмотреть, какой платеж был произведен с вашего счета условного депонирования, и сравнить его с тем, что мы прогнозировали в вашем Ежегодном анализе условного депонирования.

Если сумма выше запланированной, вы можете произвести дополнительный платеж условного депонирования онлайн, чтобы уменьшить или предотвратить дефицит.

Мой условный платеж уменьшился, поэтому мой ежемесячный платеж меньше.

Когда я смогу начать платить меньшую сумму?

Вам нужно будет продолжать вносить более высокий платеж до даты вступления в силу вашего анализа условного депонирования (указанной в верхней части отчета об анализе).

Что такое коммерческий аккредитив? | компанией Kingrise Finance Limited

Коммерческий аккредитив также известен как документарный аккредитив; и это обязательство банка, открывшего аккредитив по запросу покупателя (заявителя), чтобы заплатить продавцу (бенефициару) сумму, указанную в аккредитиве, после предоставления документов продавцом ( получатель), которые соответствуют условиям аккредитива и подтверждают отгрузку товаров (оказание услуг) в установленные сроки .

Если вы знакомы с услугами условного депонирования, концепция аналогична: банки действуют как «незаинтересованные» третьи стороны. Банк не встает ни на чью сторону, и банки высвобождают средства только после выполнения определенных условий. Аккредитивы широко распространены в международной торговле, но они также полезны для внутренних операций, таких как строительные проекты.

Чтобы облегчить торговлю, аккредитивы достигают своей цели за счет использования кредита клиента, а не кредита банка.

В основном аккредитивы бывают двух типов: коммерческие и резервные.

Коммерческий аккредитив часто известен как документарный аккредитив (DLC) и является основным платежным инструментом для транзакции, тогда как резервный аккредитив (SBLC) является вторичным платежным инструментом.

Что такое коммерческий аккредитив? Документарные аккредитивы

Документарные аккредитивы (DLC)

Документарные аккредитивы, используемые веками, упростили платежи в международной торговле.Они будут по-прежнему использоваться все больше и больше по мере роста мировой экономики.

A Документарный аккредитив (DLC) — это договорное соглашение между двумя банками. Первый банк, известный как банк-эмитент, уполномочивает другой банк, известный как авизующий или подтверждающий банк, производить платеж бенефициару.

Банк-эмитент по запросу своего клиента (заявителя) открывает документарный аккредитив на определенную сумму денег и берет на себя обязательство оплатить выплаты, сделанные по аккредитиву бенефициару.

Банк-эмитент производит платеж по предъявлению указанных документов, подтверждающих поставку товаров в указанные сроки и в указанном месте.

Представленные документы должны соответствовать условиям, изложенным в Документарном аккредитиве.

Бенефициаром обычно является поставщик товаров и / или услуг. Короче говоря, банк-эмитент заменяет клиента банка, если клиент не платит получателю.

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ПРОЕКТ ДОКУМЕНТАЛЬНОГО АКТА КРЕДИТА ЗДЕСЬ!

Игроки в документарном аккредитиве (DLC)

Банк-эмитент

Банк-эмитент обязан платить и получать компенсацию от своего клиента в соответствии с условиями документарного аккредитива .

Роль банков-эмитентов заключается в предоставлении гарантии поставщику / продавцу, что в случае представления соответствующих документов банк-эмитент проверит документы и выплатит продавцу причитающуюся сумму.

Разумеется, банк-эмитент будет платить только в том случае, если соответствующие документы соответствуют условиям, изложенным в Документарном аккредитиве (DLC) .

В большинстве случаев запрашиваемые документы будут включать коммерческий счет-фактуру или предварительный счет-фактуру, транспортный документ, такой как авианакладная или накладная, а также страховой документ, однако может быть и множество других.

Документарные аккредитивы — это деловая сделка с использованием документов, а не товаров и услуг.

Авизующий банк

Авизующий банк обычно является иностранным банком, который авизует бенефициара. В большинстве случаев получатель использует местный банк, чтобы убедиться, что документарный аккредитив действителен.

Кроме того, авизующий банк несет ответственность за отправку всех необходимых документов в банк-эмитент. Авизующий банк не имеет других обязательств по Документарному аккредитиву.

Авизующий банк не обязан платить в случае, если банк-эмитент не платит бенефициару.

Подтверждающий банк

Подтверждающий банк может подтвердить документарный аккредитив для бенефициара по запросу банка-эмитента.

Подтверждающий банк обязуется убедиться, что платеж произведен по Документарному аккредитиву (DLC) .

Подтверждающий банк не подтвердит аккредитив до тех пор, пока он не проверит страну и банк, в котором был открыт аккредитив.

В большинстве случаев подтверждающий банк также является авизирующим банком.

Получатель

Получатель должен получить платеж, если он может предоставить документальное подтверждение, требуемое по документарному аккредитиву (DLC) .

Документарный аккредитив — это совершенно отдельная операция, нежели контракт, по которому он открыт.

Все вовлеченные стороны имеют дело с документами, а не с товарами или услугами.Банк-эмитент никогда не несет ответственности за выполнение основного договора между клиентом и бенефициаром.

Единственное обязательство банка-эмитента перед покупателем состоит в том, чтобы обеспечить соблюдение всех условий аккредитива путем тщательного изучения всех документов.

При запросе платежа получатель просто заявляет, что все условия договора были выполнены.

Если бенефициар (продавец) соответствует продавцу, должен быть выплачен банк-эмитент.

Импортеры и экспортеры регулярно используют аккредитивы для самозащиты. Работа с зарубежным покупателем может быть рискованной, потому что вы действительно не знаете, с кем работаете.

Покупатель может быть честным и иметь добрые намерения, но проблемы в бизнесе или политические волнения могут задержать оплату или вывести покупателя из бизнеса.

Кроме того, затруднено общение за тысячи миль, в разных часовых поясах и на разных языках. В аккредитиве подробно описываются детали, чтобы все были на одной странице.Вместо того, чтобы предполагать, что все будет работать определенным образом, все заранее соглашаются с процессом.

Чтобы получить аккредитив (lc) или резервный аккредитив (sblc), свяжитесь с Kingrise Finance Limited

Электронная почта: [email protected]

Блог: https: // kingrisefinance .blog

Веб-сайт: https://www.kingrisefinance.com

Следует ли депонировать налоги на недвижимость и страхование?

Счета условного депонирования помогают домовладельцам ежемесячно откладывать деньги для покрытия страховых взносов и налогов на недвижимость.Когда счета за них приходят каждый год, ипотечный кредитор использует деньги на счете условного депонирования для покрытия платежей. Таким образом, вы избегаете делать крупные выплаты одним выстрелом каждый год. Финансовый консультант также может помочь вам правильно распорядиться деньгами, чтобы покрыть все расходы, связанные с покупкой дома.

Счет условного депонирования (или счет конфискации) — это специальный счет, на котором хранятся причитающиеся деньги на такие расходы, как взносы по ипотечному страхованию и налоги на имущество.Если вы покупаете дом, ваш кредитор может собрать определенную сумму денег и поместить ее на ваш счет условного депонирования во время процесса закрытия.

Фактическая сумма в долларах, которая поступает на счет условного депонирования, зависит от того, до какой суммы ежемесячно отчисляются страховые взносы и налоги. Возможно, вам придется заплатить до шести месяцев налога на недвижимость и, возможно, даже годовую страховку.

Счета условного депонирования создаются для ежемесячного сбора налогов на имущество и страховых выплат домовладельцев.Когда наступает срок оплаты вашего страхового счета или налога на имущество, кредитор использует средства условного депонирования для их оплаты. Таким образом, вам не придется соблюдать сроки оплаты и вам не придется тратить сотни или тысячи долларов за один раз, чтобы покрыть налоги или поддерживать текущую страховку.

Как счета условного депонирования помогают домовладельцамУдобство, пожалуй, лучшее в использовании счета условного депонирования. Наличие всего одного единственного платежа, о котором нужно беспокоиться каждый месяц, означает, что вам не нужно выписывать несколько чеков или искать квитанции для платежей.Если вы живете в сообществе, в котором есть ассоциация домовладельцев, вы можете добавить эти сборы на счет условного депонирования, чтобы еще больше оптимизировать свой ежемесячный бюджет.

Кредиторы иногда предлагают покупателям стимулы для открытия счетов условного депонирования — такие стимулы, как более низкие процентные ставки по ипотеке. В конечном итоге это может существенно повлиять на стоимость покупки дома.

Как мне создать счет условного депонирования?Большинство ипотечных кредиторов позволяют заемщикам открывать счета условного депонирования для покрытия страховых взносов и налогов на имущество.Каждый кредитор устанавливает свои правила для таких счетов. Однако ипотечные кредиторы должны отправлять вам годовые отчеты о вашем счете условного депонирования. В них содержится важная информация, такая как деньги, хранящиеся на счете, и произведенные вами платежи.

Деньги, которые должны храниться на счете, могут измениться со временем, так как страховые взносы и начисления налога на имущество могут увеличиваться или уменьшаться. В случае нехватки средств на счете кредитор обычно покрывает разницу, прежде чем увеличивать вашу процентную ставку с учетом разницы.

Почему вы можете пропустить условное депонированиеЕсли вы уже получаете выгодную ставку по ипотечной ставке, отказ от условного депонирования может быть хорошей идеей. Хотя некоторые кредиторы по закону обязаны выплачивать домовладельцам проценты на деньги на их счетах условного депонирования, это не всегда так. Вложив деньги, которые вы обычно вкладываете в условное депонирование, на компакт-диск, на счет денежного рынка или даже на обычный сберегательный счет, вы можете получить небольшую отдачу от своих денежных средств.

Избегание условного депонирования также может быть хорошим шагом, если вы хотите быть уверены, что ваши выплаты по ипотеке из месяца в месяц одинаковы. Если у вас есть счет условного депонирования, и ваш счет по налогу на недвижимость или страховые взносы внезапно подскочат, вы можете не знать об изменении до конца года.

Знайте, когда требуется условное депонированиеКак правило, депозитный счет является обязательным условием, если вы не вкладываете как минимум 20% в стоимость дома. Так что, если вы не принесете значительную часть наличных к заключительному столу, условное депонирование может быть неизбежным.Например, ссуды FHA всегда требуют, чтобы покупатели открывали счета условного депонирования.

К счастью, вы можете избавиться от своего условного счета в будущем. Просто будьте готовы предоставить доказательства того, что вы вносили своевременные платежи каждый месяц и создали достаточно капитала в своем доме. В противном случае кредитор может не согласиться освободить вас от условного депонирования.

ИтогСчет условного депонирования — это специальный счет, на котором домовладельцы могут откладывать деньги на такие вещи, как взносы по ипотечному страхованию и налоговые платежи.Получение счета условного депонирования может упростить жизнь домовладельцам, позволяя им выписывать только один чек в месяц. Если вы заинтересованы в создании учетной записи условного депонирования, вы, вероятно, можете сделать это со своим ипотечным кредитором.

Советы домовладельцам- Если вы не можете обеспечить выгодную процентную ставку по обычной ипотеке, вы можете рассмотреть вопрос о ссуде Министерства сельского хозяйства США или изучить программы для новых покупателей жилья. Они, как правило, предлагают разумные ставки для людей с менее чем благоприятным кредитным рейтингом.

- Процесс покупки дома может быть непростой задачей, а затраты имеют первостепенное значение. Поэтому вы можете найти финансового консультанта, который поможет вам правильно распорядиться своими деньгами, чтобы покрыть все расходы, связанные с покупкой дома.

Фото: © iStock.com / stellalevi, © iStock.com / Predrag Vuckovic, © iStock.com / kokouu

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Добро пожаловать | Банковский департамент Нью-Гэмпшира

Новости и события

Законопроект № 610 вступает в силу 9 октября 2021 г.

14 сентября 2021 г.

Суточные изменения платы за экзамен

7 сентября 2021 г.

В соответствии с законодательством штата, политикой и процедурами Департамента, суточные для всех зарегистрированных государством банков, кредитных союзов, трастовых компаний и семейных трастовых компаний были рассчитаны в размере 908 долларов США.Аналогичным образом, суточные для всех юридических лиц, получивших лицензию в соответствии с законодательством о потребительском кредите, были рассчитаны в размере 934 доллара США. Эта новая суточная будет взиматься за все экзамены, начинающиеся 1 октября 2021 г. или позднее.

Просмотрите Меморандум о зарегистрированном юридическом лице и Меморандум о лицензированном юридическом лице.

Законопроект № 312 вступает в силу 24 июля 2021 г.

30 июля 2021 г.

Принятие Закона о Нью-Гэмпширском доме № 312 вступило в силу 24 июля 2021 года.Просмотрите счет на предмет изменений, касающихся устава банковских отделений. Посмотреть законопроект о доме № 312 можно здесь.Удаленная работа для лицензиатов ипотечного кредитора

30 июля 2021 г.

Банковский департамент Нью-Гэмпшира («Департамент») выпустил руководство, разъясняющее требования, применимые к лицензированным организациям ипотечных ссуд (MLO) Нью-Гэмпшира, которые работают удаленно из других мест, включая их дом.Это руководство заменяет все предыдущие руководства по этой теме. Ознакомьтесь с руководством Департамента здесь.Объявлено о выплате процентов по счетам условного депонирования

30 июля 2021 г.

В соответствии с NH RSA 383-B: 3-303 (a) (7) (E), Джеральд Х. Литтл, банковский комиссар, объявил минимальную процентную ставку, подлежащую выплате по денежным средствам на депозите на счетах условного депонирования, обслуживаемых для уплаты налогов или страховые взносы по ссуде на имущество, обеспеченное ипотекой недвижимого имущества.

Указанная ставка составляет 0,00% и вступает в силу с 1 августа 2021 г. и будет оставаться в силе до вступления в силу законопроекта 610 Палаты представителей.

Новая атака с использованием программ-вымогателей, созданная Федеральной ипотечной корпорацией

22 июня 2021 г.

Банковский департамент Нью-Гэмпшира был уведомлен компанией New Fed Mortgage Corp. («NewFed») о том, что он подвергся атаке с использованием программ-вымогателей, которая привела к несанкционированному доступу к его системам.В результате атаки неавторизованное лицо получило доступ к личной информации 2021 потребителя в Нью-Гэмпшире. 21 июня 2021 года NewFed отправил письменное уведомление потребителям, пострадавшим от атаки. Если вы являетесь клиентом NewFed Mortgage и у вас есть вопросы по поводу этого инцидента, позвоните в NewFed напрямую по телефону 1-888-365-7345 с 9:00 до 18:00 по восточному времени с понедельника по пятницу.

Nationstar Mortgage LLC d / b / a У г-на Купера возникла проблема с обработкой платежей

27 апреля 2021 г.

24 апреля 2021 года ООО «Национстар Ипотека» д / б / д Mr.Купер обнаружил, что проблема с обработкой платежей привела к тому, что ряд клиентов столкнулись с неправильными платежами по ипотеке со своего банковского счета. Это была ошибка транзакции обработки платежа, и ни банковские счета потребителей, ни системы или счета г-на Купера не были скомпрометированы. Все несанкционированные списания исправляются. Предполагалось, что эта проблема будет решена к концу дня, 26 апреля 2021 г.Купер на https://www.mrcooper.com/blog/2021/04/26/payment-information-center/.Объявлено о выплате процентов по счетам условного депонирования

1 февраля 2021 г.

Ставка условного депонирования на период с 1 февраля 2021 г. по 31 июля 2021 г. составляет 0,00%.

В соответствии с NH RSA 383-B: 3-303 (a) (7) (E), Джеральд Х. Литтл, банковский комиссар, объявил минимальную процентную ставку, подлежащую выплате по денежным средствам на депозите на счетах условного депонирования, обслуживаемых для уплаты налогов или страховые взносы по ссуде на имущество, обеспеченное ипотекой недвижимого имущества.

Указанная ставка составляет 0,00% и вступает в силу с 1 февраля 2021 г. и будет действовать до следующего объявления ставки 1 августа 2021 г.

Генеральный прокурор и банковский комиссар Нью-Гэмпшира объявляют о мировом соглашении с Nationstar Mortgage LLC

10 декабря 2020

Генеральный прокурор Гордон Дж.Макдональд и комиссар банка Нью-Гэмпшира Джеральд Х. Литтл объявляют, что их агентства присоединились к 52 другим регулирующим органам штата, 51 генеральному прокурору штата и Федеральному бюро финансовой защиты потребителей (CFPB) в мировом соглашении с Nationstar Mortgage LLC, d / b / a Г-н Купер, один из крупнейших ипотечных агентств в стране, завершает многолетнее расследование в отношении компании.

С совместным пресс-релизом можно ознакомиться по адресу: [https: // www.doj.nh.gov/news/2020/20201210-nationstar-settlement.htm].

Мировое соглашение и приказ о согласии можно найти по адресу: [www.csbs.org/2020-settlement-agreement-and-consent-order].

Информация об освобождении от выплаты по ипотеке

20 октября 2020

27 марта 2020 года Конгресс принял Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES), чтобы помочь потребителям, которые борются с финансовыми трудностями из-за пандемии COVID-19.

Для потребителей, испытывающих финансовые трудности, затрудняющие выполнение платежей по ипотеке, следующая ссылка предоставляет важную информацию о ваших правах на отсрочку платежа по ипотеке и защиту от потери права выкупа в соответствии с Законом CARES.

https://www.csbs.org/system/files/2020-05/CSBS-CFPB_Consumers_Forbearance_Guide_May_2020_0.pdf

Внимательно ознакомьтесь с этой информацией и обратитесь к своему обслуживающему персоналу за помощью в выплате кредита.

Если у вас возникли трудности при работе со своим обслуживающим персоналом, вы можете связаться с Департаментом по телефону 603-271-3561 для получения помощи в понимании ваших прав в соответствии с Законом CARES.

Изменение суточной платы за экзамен

3 сентября 2020 г.

В соответствии с законодательством штата, политикой и процедурами Департамента, суточные для всех зарегистрированных государством банков, кредитных союзов, трастовых компаний и семейных трастовых компаний были рассчитаны в размере 1074 долларов США.Аналогичным образом, суточные для всех организаций, получивших лицензию в соответствии с законодательством о потребительском кредите, были рассчитаны в размере 955 долларов США. Эта новая суточная будет взиматься за все экзамены, начинающиеся 1 октября 2020 г. или позднее.

Просмотрите Меморандум о зарегистрированном юридическом лице и Меморандум о лицензированном юридическом лице.

Объявлено о выплате процентов по счетам условного депонирования

31 июля 2020 г.

Ставка условного депонирования на период с 1 августа 2020 г. по 31 января 2021 г. равна 0.00%.

В соответствии с NH RSA 383-B: 3-303 (a) (7) (E), Emelia A.S. Гальдиери, заместитель банковского комиссара, объявил минимальную процентную ставку, подлежащую выплате по денежным средствам на депозите на счетах условного депонирования, обслуживаемых для уплаты налогов или страховых взносов, связанных с ссудами на недвижимость, обеспеченными ипотечными кредитами на недвижимость.

Указанная ставка составляет 0,00% и вступает в силу с 1 августа 2020 г. и остается в силе до следующего объявления ставки 1 февраля 2021 г.

Бюро финансовой защиты потребителей и Конференция органов надзора государственных банков издают совместное руководство для ипотечных служб

5 июня 2020 г.

Бюро финансовой защиты потребителей и Конференция надзорных органов государственных банков выпустили совместное руководство для ипотечных служб, в котором излагаются требования к обслуживанию ипотечных кредитов с федеральной поддержкой во время вспышки COVID-19. Это руководство включает требования Закона CARES, федеральных нормативных актов и руководств по обслуживанию инвесторов.Руководство включает вопросы и ответы о требованиях к обслуживанию. См. Это руководство по этой ссылке: https://www.csbs.org/cares-act-forbearance-foreclosureРуководство по открытию филиалов или других офисов финансовых учреждений, ранее закрытых в связи с пандемией нового коронавируса 2019 (COVID-19)

28 мая 2020

Банковский департамент Нью-Гэмпшира дает рекомендации относительно повторного открытия филиалов или других офисов финансовых учреждений, которые были временно закрыты из-за пандемии COVID-19.Просмотреть обновленное руководство.Руководство для потребителей по вариантам льготного ипотечного кредитования

15 мая 2020

Конференция органов государственного банковского надзора («CSBS») и Бюро финансовой защиты потребителей («CFPB») выпустили Руководство по оказанию помощи потребителям, в котором указаны права заемщиков на воздержание от выплаты ипотечных платежей и защиту от выкупа в соответствии с федеральным законом CARES. Просмотрите ссылку, чтобы получить информацию о ваших вариантах освобождения от выплаты ипотеки во время пандемии COVID-19.Предоставляются ссылки, поясняющие, какая помощь предоставляется в соответствии с законом CARES, как подать жалобу потребителя, а также другая полезная информация. [PDF] [ссылка]Секретная служба США и Министерство финансов США по вопросам, касающимся поддельных чеков для оказания помощи в связи с коронавирусом COVID-19

21 апреля 2020

Руководство по программе защиты зарплаты и лимиту законного кредитования

3 апреля 2020 г.