Терминалы оплаты, банковские терминалы для оплаты картой, оплата услуг и комиссия, мобильный терминал, уличный и для помещений, как выбрать

Среди электронных приспособлений, выполняющих операции с денежной наличностью, самые распространенные — терминалы оплаты. Некоторые путают их с банкоматами. Но терминалы только принимают деньги, в качестве платежей за различные услуги и денежных переводов.

Оплата через терминал

Банковские терминалы оплаты

Терминал для оплаты картой

Комиссия в терминалах оплаты

Оплата услуг через терминал

Мобильный терминал оплаты

Сбербанк терминалы оплаты

Терминалы оплаты киви

Уличный платежный терминал

Платежный терминал для помещений

Как выбрать терминалы оплаты?

Продажа платежных терминалов

Платежные терминалы отличаются по форме и функциональным опциям. Напольные устройства ставят в местах большой проходимости людей: торговых центрах, супермаркетах, кафе, подземных переходах. Встраиваемые, в основном, в офисах банков и фискальных структур. Навесные – устанавливают в небольших торговых точках, офисах, на улице.

Встраиваемые, в основном, в офисах банков и фискальных структур. Навесные – устанавливают в небольших торговых точках, офисах, на улице.

Оплата через терминал

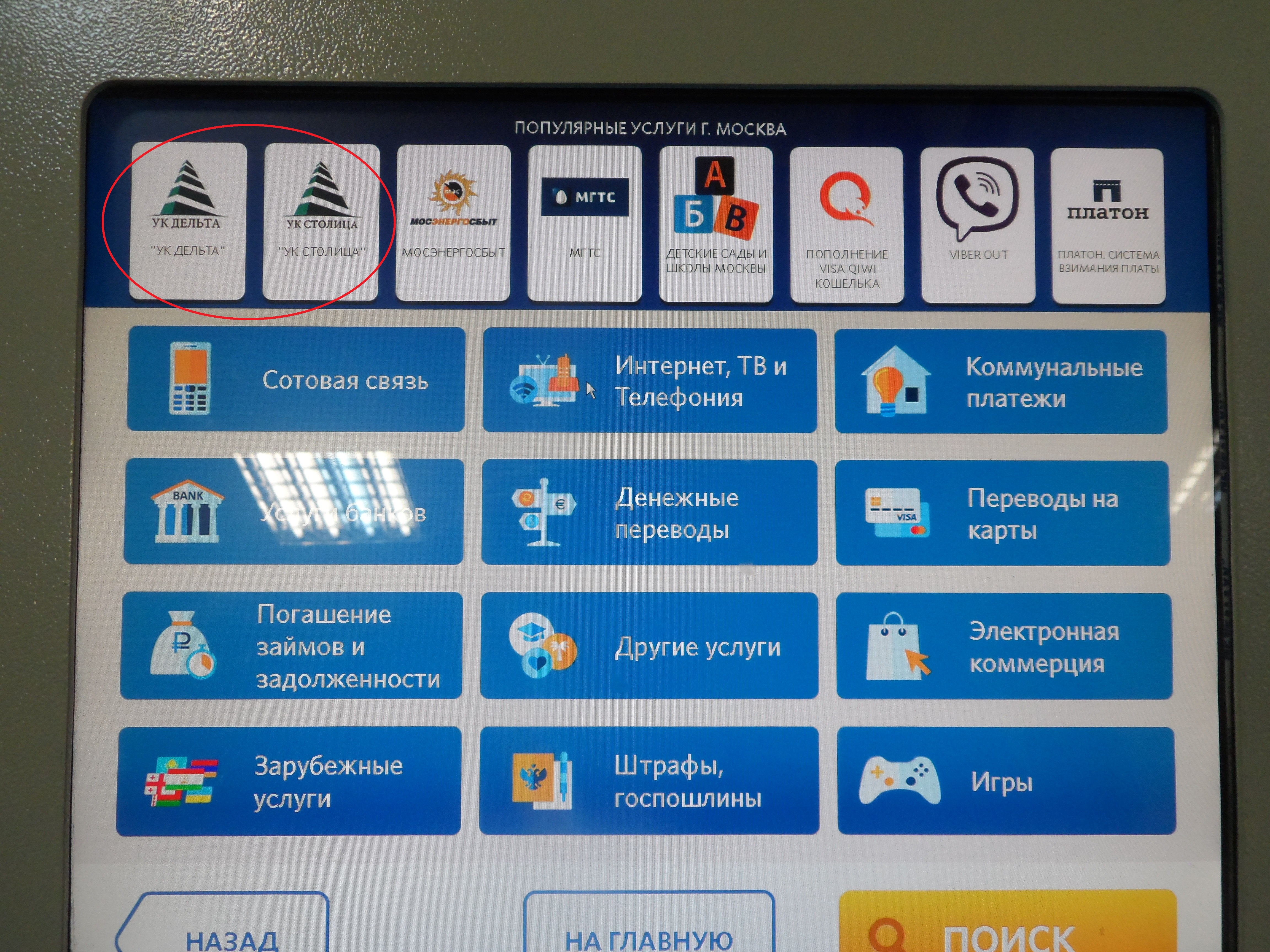

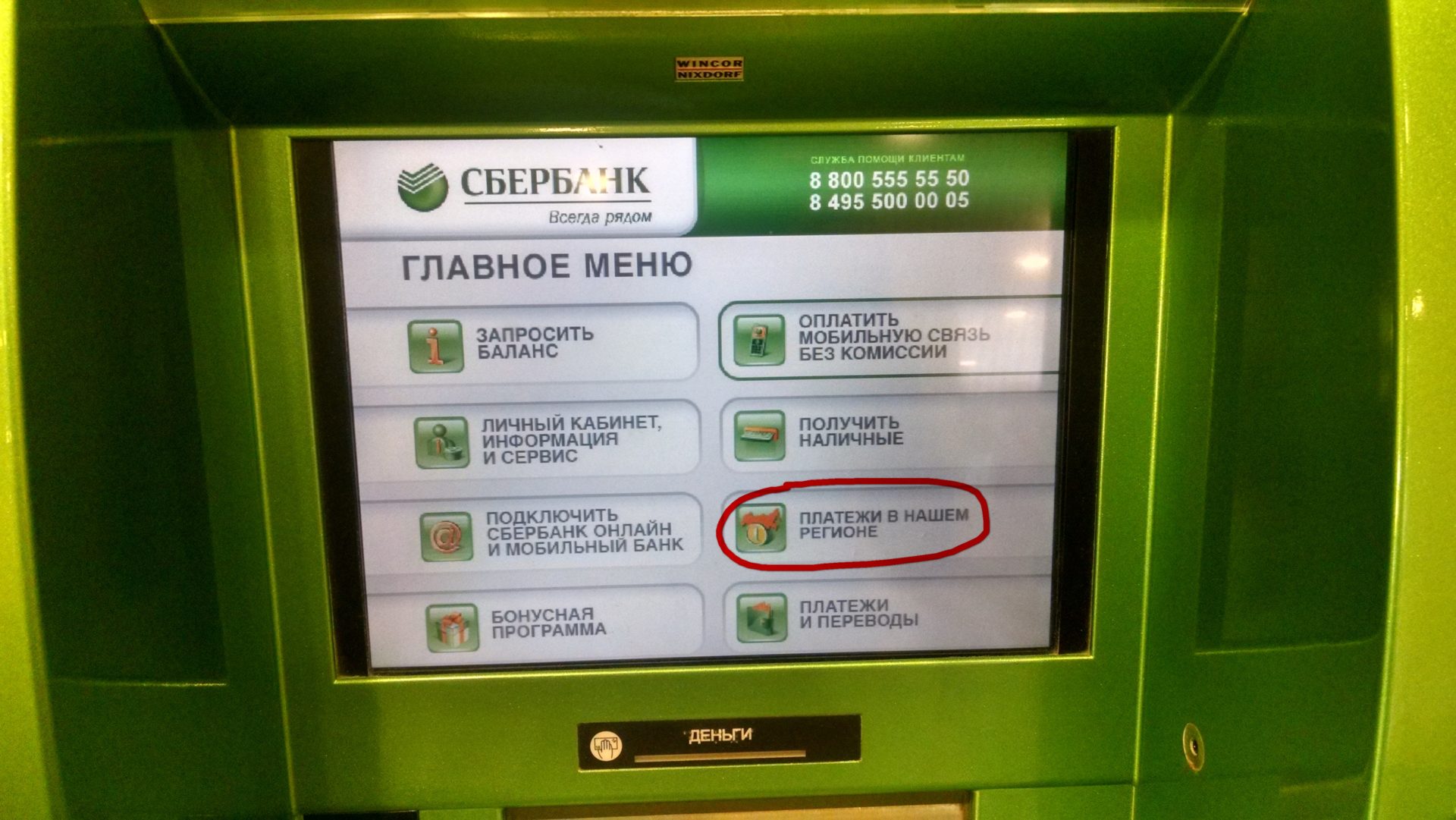

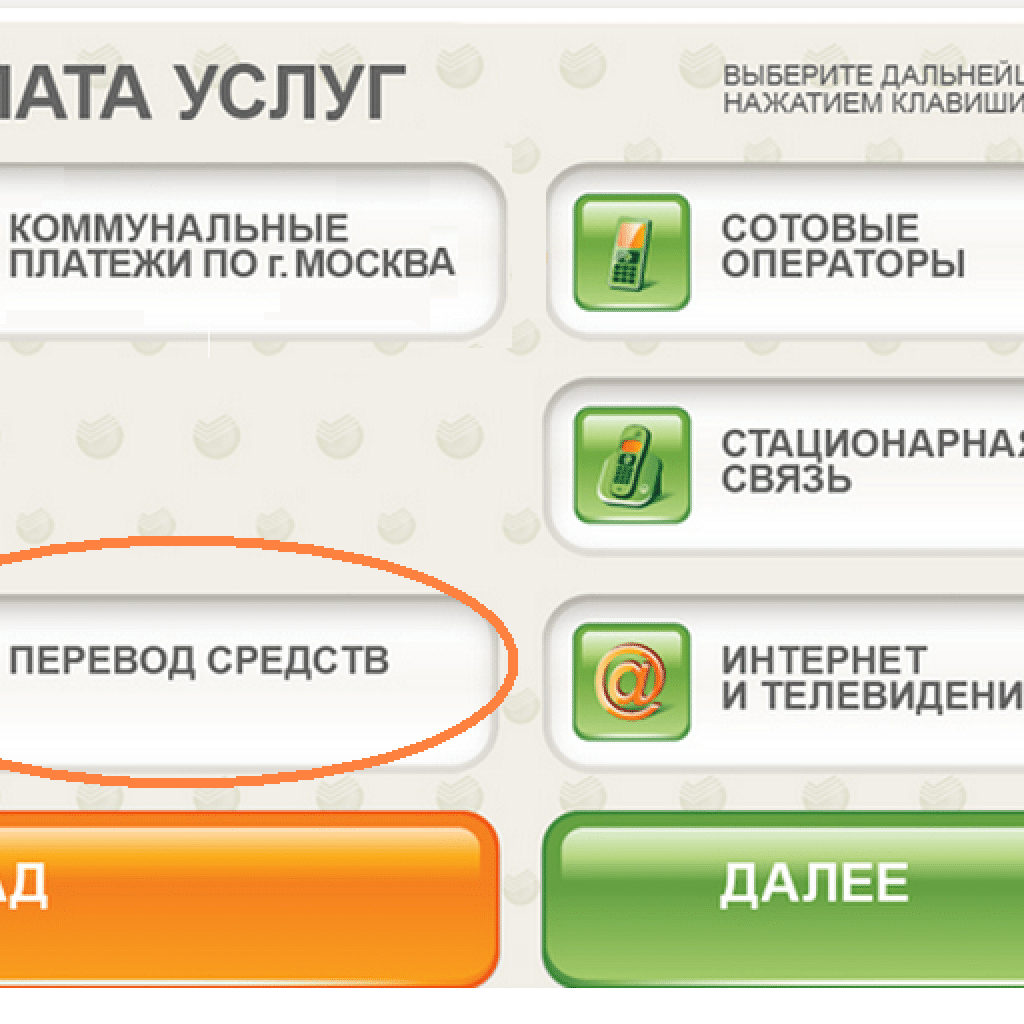

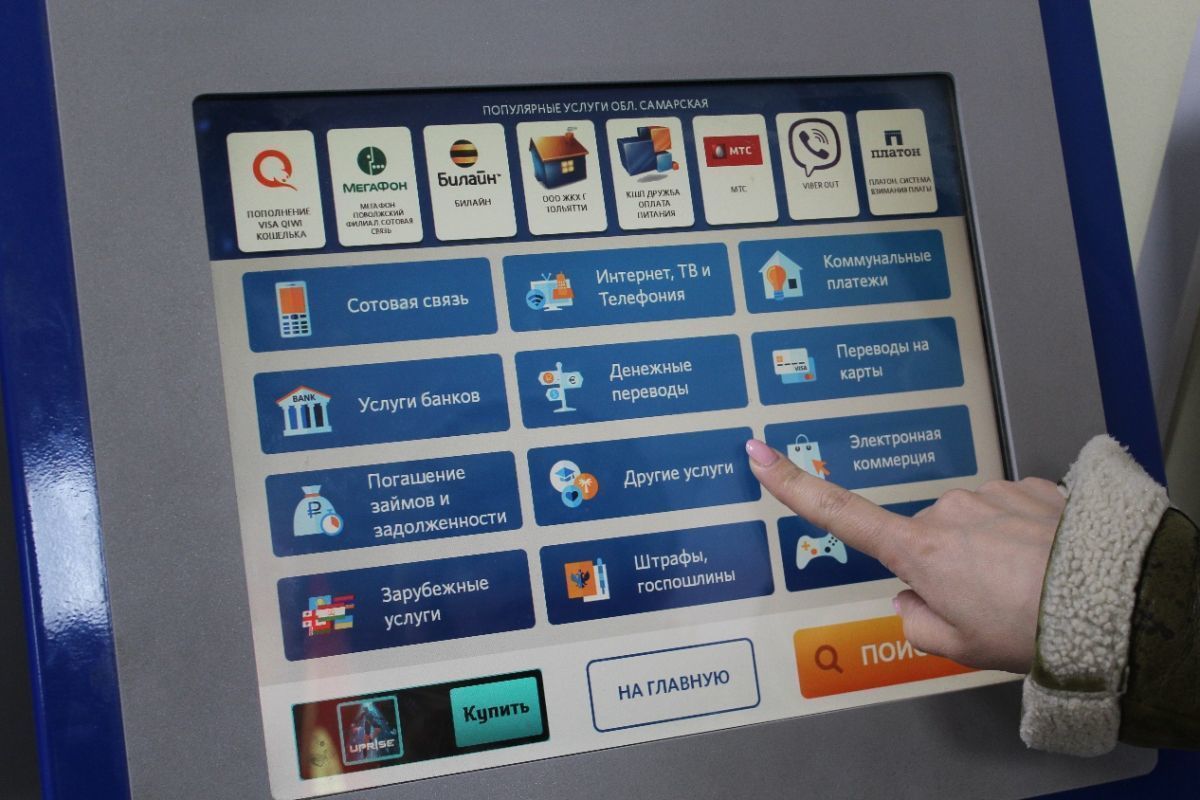

Электронные платежные системы отличаются не только удобством и скоростью операций, но и практичностью. Платежи по многим видам услуг зачисляются без комиссий. Оплата через терминал предусматривает погашение текущих счетов и задолженностей по жилищно-коммунальному сектору, банковских кредитов, налогов, государственных пошлин, патентов. Также, оперативно оплачиваются средства коммуникации – Интернет, услуги сотовых операторов, игры, развлечения.

По операционным оболочкам и типу, наиболее широко распространены терминалы «Qiwi», «Апельсин», «Элексент», «Связной».

Банковские терминалы оплаты

Банковские терминалы оплаты отличаются от банкоматов тем, что они предназначены для приема денежных средств по различным платежам. Кроме того, они позволяют самостоятельно осуществлять переводы на электронные счета, кошельки, осведомляться о поступлениях, штрафах, отслеживать состояние счетов. Кстати, погашать кредит через собственный банковский терминал финансовой организации выгодно, поскольку нет комиссионных сборов.

Кстати, погашать кредит через собственный банковский терминал финансовой организации выгодно, поскольку нет комиссионных сборов.

Однако степень защиты операций и надежность терминалов уступает банкоматам. Это касается и установки, и соединения, и системных параметров.

Терминал для оплаты картой

Терминал для оплаты картой – это один из видов электронного банкинга, рассчитанный на прием платежей по пластиковым дебетовым картам. Устройства могут синхронизироваться с операционной системой контрольно-кассовых аппаратов, а могут работать автономно.

Специализированное название этих автоматов – эквайринг- терминалы, независимо от модели, мультиопциональны, то есть проводят одновременно несколько операций: идентифицируют данные и выводят чек. Принцип эквайринг- терминалов основан на моментальных безналичных расчетах, что увеличивает скорость обслуживания клиентского потока.

Комиссия в терминалах оплаты

Как ни странно, но комиссия в терминалах оплаты может быть высокой, низкой или вообще отсутствовать. Эквайринговые компании, устанавливающие терминалы, регламентируют сбор комиссии за те или иные платежи и информация об этом должна быть в нижней части монитора.

Эквайринговые компании, устанавливающие терминалы, регламентируют сбор комиссии за те или иные платежи и информация об этом должна быть в нижней части монитора.

Прежде чем производить оплату, особенно крупной суммы, имеет смысл ознакомиться с условиями обслуживания платежей и комиссионными сборами. Если информации нет, нужно искать другой терминал. Бывают казусы, что при увеличении суммы платежа, комиссия увеличивается параллельно, скажем с 2% до 7%, что бывает весьма ощутимо.

Оплата услуг через терминал

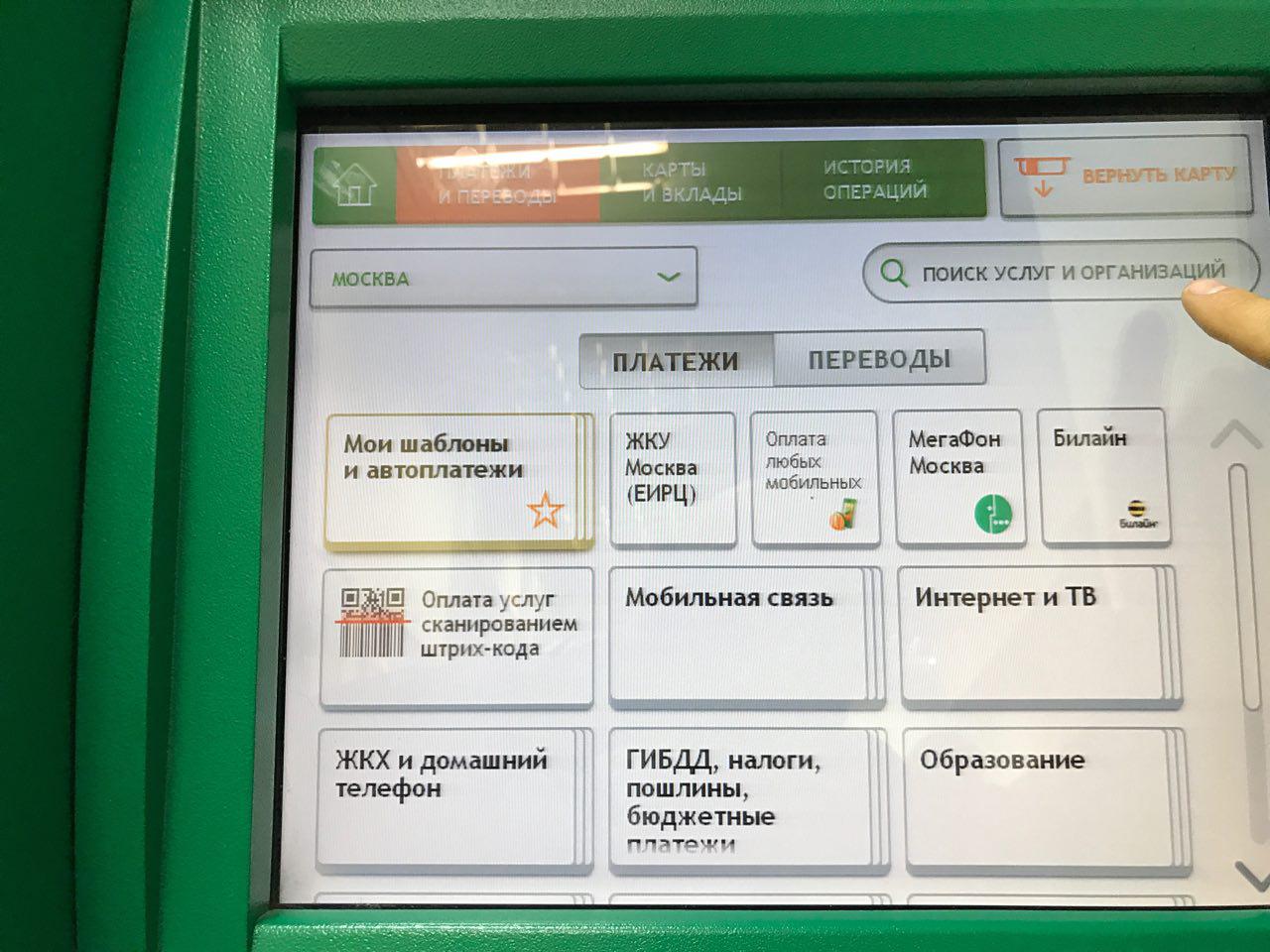

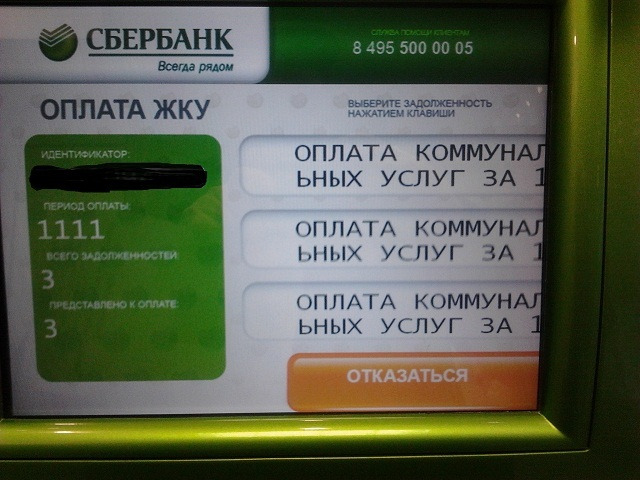

Оплата услуг через терминал может быть безналичной, посредством пластиковой кредитной карты, но можно внести наличные и осуществить платеж любой услуги. В обоих случаях нужно внимательно вводить данные, выбрав нужный адрес оплаты в общем меню. Данные – это наименование платежа, период, за который производится оплата, лицевой счет или идентификационный номер плательщика, сумма и выбор — «со страховкой» или без. По окончании процедуры нужно взять чек.

Стоит учесть, что терминалы с наличным расчетом не выдают сдачи, поэтому сумму округляют и вносят деньги с небольшим избытком, если число дробное.

Мобильный терминал оплаты

Мобильный терминал оплаты – это портативное электронное устройство, предназначенное для авторизации пластиковой платежной карты и проведения операции по ней. Таким способом можно приобретать любые товары и услуги в любой точке планеты. Главное условие – наличие сигнала сотовой связи. Устройство подключается по каналу Bluetooth, аудио-разъемом и через порт usb.

Принцип функционирования мобильного терминала основан на считывании информации с карты и идентификации данных в процессинговом центре. Операция по карте считается успешной после получения подтверждения запроса и авторизации.

Сбербанк терминалы оплаты

Самой крупной и надежной финансовой организацией в России считается Сбербанк, терминалы оплаты которой можно найти даже «в чистом поле». На примере одного Юго-Западного региона РФ, где установлено более 8000 терминалов самообслуживания, можно понять масштаб распространения платежных электронных устройств Сбербанка.

Клиенты Сбербанка России самостоятельно оплачивают услуги, кредиты, штрафы, налоги, транспортные документы и многое другое. Помимо этого, эквайринговым сектором Сбербанка активно пользуются те, кто отправляет денежные переводы своим контрагентам.

Помимо этого, эквайринговым сектором Сбербанка активно пользуются те, кто отправляет денежные переводы своим контрагентам.

Терминалы оплаты киви

Qiwi – это электронная платежная система и соответственно она обеспечена собственными платежными терминалами. Особенность этой системы в том, что она позволяет оплачивать и через электронный кошелек в Интернете, и с помощью терминала.

Через терминалы оплаты «киви» осуществляют платежи физическим и юридическим лицам, покупку товаров и услуг в Сети, ЖКХ, мобильную связь, различные счета. Помимо этого, система обеспечивает одноименными пластиковыми картами «Qiwi», которые принимают к оплате всюду, где валидны карты платежной системы Visa, а также позволяют снять наличные в банкоматах.

Уличный платежный терминал

Уличный платежный терминал представляет собой автономный программно-аппаратный комплекс, рассчитанный на самообслуживание в формате приема платежей. Устройства бывают трех типов:

- Отдельно установленные стойки

- Вмонтированные

- Настенные или навесные.

Уличные терминалы отличаются высокой степенью защиты стального корпуса и сенсорного монитора от вандального обращения. Кроме того, эти электронные устройства адаптированы для работы в любых климатических условиях, поскольку оснащены терморегулятором, а также надежно защищены от воздействия атмосферных осадков.

Платежный терминал для помещений

Платежный терминал для помещений устанавливают в местах большой проходимости, как торговые центры, супермаркеты, вокзалы, аэропорты, рынки, а также в вестибюлях копаний и офисах. Несмотря на это, устройства достаточно надежные, обладающие повышенными требованиями к защите от взломов и сопротивляемостью к механическим повреждениям.

Помимо приема наличности для оплаты услуг, товаров, счетов, переводов и пр., терминалы для помещений несут функцию информационного табло. Наличие платежных терминалов в общественных местах существенно стимулирует увеличение клиентского потока.

Как выбрать терминалы оплаты?

Критериев выбора терминала несколько, но одним из основных считается тот, где и для чего он будет установлен. Дело в том, что терминалы отличаются по функциональности, по конструктивным особенностям, и по цене.

Дело в том, что терминалы отличаются по функциональности, по конструктивным особенностям, и по цене.

Так как выбрать терминалы оплаты? Исходя из площади, на которой будет установлен аппарат, предпочтение отдают оптимальной конструкции – напольный, встроенный или навесной. В торговых точках и на улице принято ставить напольную модель, в учебных заведениях, общежитиях, кафе – настенные модели. Кстати, стоимость терминалов для помещения несколько ниже «уличных» аналогов.

Продажа платежных терминалов

Учитывая развитие общества и возрастающие потребности населения, продажа платежных терминалов, равно как и приобретение их – довольно прибыльный бизнес. Разница в том, что рентабельность и доходность приобретенного терминала прямо пропорциональна денежному потоку, проходящему через него. А это напрямую связано с точкой локализации устройства.

Поэтому все стремятся поставить терминал в местах массовой проходимости людей. Кроме того, имеет значение внешний вид «автомата». Например, ярко раскрашенные и красивые терминалы заметны на расстоянии и привлекают внимание клиентов.

Например, ярко раскрашенные и красивые терминалы заметны на расстоянии и привлекают внимание клиентов.

Список поставщиков, услуги которых можно оплатить в банкоматах и с помощью дистанционного банковского обслуживания — Россельхозбанк

ГлавнаяЧастным лицамДебетовые картыКомплексное банковское обслуживание Оплата услуг

В банкоматах Россельхозбанка держатели платежных карт могут оплатить услуги поставщиков мобильной связи, кабельного и спутникового телевидения, услуги Интернет-провайдеров; телекоммуникационные, коммунальные и прочие услуги.

Кроме того, держатели платежных карт Россельхозбанка могут оплачивать услуги, используя систему дистанционного банковского обслуживания. По шаблонам, созданным в системе «Интернет-банк», оплату услуг можно производить и в системе «Мобильный банк».

Чтобы ознакомиться со списком поставщиков, услуги которых можно оплатить в банкоматах и с помощью дистанционного банковского обслуживания, выберите нужный Вам филиал в списке филиалов Россельхозбанка:

Выберите филиалАлтайский региональный филиалАмурский региональный филиалАрхангельский региональный филиалБашкирский региональный филиалБелгородский региональный филиалБрянский региональный филиалБурятский региональный филиалВладимирский региональный филиалВолгоградский региональный филиалВоронежский региональный филиалДагестанский региональный филиалИвановский региональный филиалИнгушский региональный филиалИркутский региональный филиалКабардино-Балкарский региональный филиалКалининградский региональный филиалКалужский региональный филиалКамчатский региональный филиалКемеровский региональный филиалКировский региональный филиалКоми региональный филиалКостромской региональный филиалКраснодарский региональный филиалКрасноярский региональный филиалКурский региональный филиалЛипецкий региональный филиалМарийский региональный филиалМордовский региональный филиалМосковский региональный филиал ЦРМБНижегородский региональный филиалНовгородский региональный филиалНовосибирский региональный филиалОмский региональный филиалОренбургский региональный филиалОрловский региональный филиалПензенский региональный филиалПермский региональный филиалПриморский региональный филиалПсковский региональный филиалРостовский региональный филиалРязанский региональный филиалСамарский региональный филиалСанкт-Петербургский региональный филиалСаратовский региональный филиалСахалинский региональный филиалСвердловский региональный филиалСмоленский региональный филиалСтавропольский региональный филиалТамбовский региональный филиалТатарстанский региональный филиалТверской региональный филиалТомский региональный филиалТувинский региональный филиалТульский региональный филиалТюменский региональный филиалУдмуртский региональный филиалУльяновский региональный филиалХабаровский региональный филиалЧелябинский региональный филиалЧеченский региональный филиалЧитинский региональный филиалЧувашский региональный филиалЯкутский региональный филиалЯрославский региональный филиалМосковский Центр корпоративного бизнеса

Понятность изложения информации на сайте Удобство и простота навигации Дизайн сайта Обеспечить достаточность информации по продуктам Удобство оформления заявки на продукты Каналы получения обратной связи по возникшим вопросам Другое

Отправить

Ваше мнение очень важно для нас

Сколько стоит банкомат?

serdjophoto/Shutterstock

3 минуты чтения

Опубликовано 12 января 2023 г.

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Банкоматы разрабатывались с 1970-х годов, когда банки начали широко внедрять их. По данным Всемирного банка, по состоянию на 2021 год на каждые 100 000 человек в Северной Америке приходится более 212 банкоматов.

Со временем банкоматы развились, чтобы делать гораздо больше, чем просто выдавать наличные. Вы можете вносить чеки или наличные, переводить средства между счетами, получать информацию об остатке на счете и оплачивать счета. Есть даже несколько безкарточных банкоматов, которые можно использовать с виртуальной картой или мобильным банковским приложением.

Однако при оплате через банкомат может взиматься плата. Общая сумма будет зависеть от того, в каком банке вы работаете и какой банкомат используете. Вот разбивка этих обвинений.

Каковы комиссии банкоматов?

Большинство банков и кредитных союзов имеют сеть банкоматов, которые предлагают свободный доступ к вашим деньгам. Но при выходе за пределы сети может взиматься комиссия, в том числе:

- Комиссия оператора банкомата . Плата оператора, также известная как надбавка, взимается владельцем банкомата с неклиентов, использующих его банкоматы. Владельцами банкоматов может быть другой банк, бизнес, не связанный с банковским делом, или даже индивидуальный инвестор, стремящийся получать пассивный доход.

- Вне сети комиссия вашего банка . Если вы используете банкомат за пределами сети вашего банка, владелец банкомата не единственный, кто может взимать с вас плату — ваш собственный банк может взимать комиссию. Некоторые банки отказываются от комиссий за обслуживание вне сети, в то время как другие возмещают комиссии банкоматов, взимаемые внешними банками, обычно до определенного предела.

- Комиссия за международную транзакцию . Потребители, которые используют банкоматы во время поездок за пределы США, захотят знать о дополнительных сборах. Например, Bank of America взимает комиссию за транзакцию в размере 3 % за снятие средств в банкомате за пределами США. Другие финансовые учреждения взимают более низкую комиссию за международную транзакцию: Connexus Credit Union взимает комиссию за транзакцию в размере до брокерский счет оплачивает комиссию за иностранную транзакцию в размере 1%.

Сколько взимают разные банки?

Банкрейт проанализировал раскрытие информации о счетах для шести финансовых учреждений, чтобы предоставить образец изменчивости комиссий банкоматов.

| Финансовое учреждение | Количество свободных внутрисетевых банкоматов | Вне сети плата | Комиссия за международную транзакцию | Компенсация комиссии банкомата |

|---|---|---|---|---|

| Союзник Банк | Более 43 000 | Нет | До 1% | До 10 долларов в месяц |

| Банк Америки | Около 16 000 | 2,50 $ | 5 долларов плюс 3% | Платиновым клиентам возмещается комиссия за один банкомат вне сети в месяц; неограниченно для более высоких уровней |

| Capital One | Более 70 000 | Нет | 2 доллара плюс 3% | Нет |

| Кредитный союз Коннексус | Более 54 000 | Нет | До 1,5% | До 25 долларов США в месяц для расчетного счета Connexus Xtraordinary |

| Банк LendingClub | Более 20 000 | Нет | 0,9% | Неограниченное возмещение расходов на расчетный счет Rewards |

| Уэллс Фарго | Более 12 000 | 2,50 $ | $5 | Клиенты Prime Checking получают компенсацию за один внутренний и один международный банкомат в месяц; неограниченное возмещение для клиентов Premier Checking |

Средние комиссии банковских банкоматов

Платы за внесетевые банкоматы выросли на 1,5% за последний год и составили в среднем 4,66 доллара США за транзакцию, согласно исследованию Bankrate за 2022 год по расчётным счетам и комиссиям банкоматов. Сумма представляет собой сумму двух чисел: средней комиссии, которую банк взимает со своих клиентов, использующих банкомат вне его сети (1,52 доллара США), плюс средняя надбавка за банкомат от владельца банкомата (3,14 доллара США).

Сумма представляет собой сумму двух чисел: средней комиссии, которую банк взимает со своих клиентов, использующих банкомат вне его сети (1,52 доллара США), плюс средняя надбавка за банкомат от владельца банкомата (3,14 доллара США).

В течение года плата за еженедельное снятие средств в банкомате, не входящем в сеть, составит около 242 долларов США.

Плата за банкоматы продолжает расти. В 1998 году, когда Bankrate впервые начал отслеживать комиссию банкомата, средняя общая комиссия банкомата составляла 1,97 доллара.

Общая комиссия банкоматов варьируется от города к городу: от 5,38 доллара в Атланте до 4,21 доллара в Лос-Анджелесе.

Как избежать сборов в банкоматах

Сборы в банкоматах могут показаться нежелательными, но их можно избежать с помощью некоторых простых стратегий.

«Как и в случае с медицинским страхованием, когда дело доходит до комиссий банкоматов, вы платите за то, чтобы оставаться в сети», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Выход за пределы сети часто требует уплаты двух сборов — одного владельцу банкомата и другого вашему банку. Возврат наличных при использовании дебетовой карты в супермаркете или аптеке — это еще один вариант получения наличных либо бесплатно, либо по гораздо более низкой цене, чем двойной удар по комиссиям за использование банкоматов вне сети».

«Выход за пределы сети часто требует уплаты двух сборов — одного владельцу банкомата и другого вашему банку. Возврат наличных при использовании дебетовой карты в супермаркете или аптеке — это еще один вариант получения наличных либо бесплатно, либо по гораздо более низкой цене, чем двойной удар по комиссиям за использование банкоматов вне сети».

Кроме того, потребители могут избежать комиссий за банкоматы, обратившись в отделение банка для совершения различных транзакций или запросов по счету. Мобильный банкинг — это еще один способ делать запросы и совершать определенные транзакции, такие как депонирование чеков, перевод средств между счетами и оплата счетов, без оплаты комиссии банкомата.

Наконец, потребители могут найти онлайн-банк с большой сетью банкоматов или тот, который возмещает некоторые комиссии банкоматов.

Практический результат

Несмотря на то, что безналичные способы оплаты становятся все более популярными, все еще бывают случаи, когда оплата наличными необходима или предпочтительна. Знание того, какие банкоматы можно использовать без взимания комиссии, может помочь вам избежать взимания платы за снятие наличных. Также стоит воспользоваться возможностью кэшбэка при оплате покупок в розничных магазинах.

Знание того, какие банкоматы можно использовать без взимания комиссии, может помочь вам избежать взимания платы за снятие наличных. Также стоит воспользоваться возможностью кэшбэка при оплате покупок в розничных магазинах.

— Мэтью Голдберг из Bankrate внес свой вклад в предыдущую версию этой статьи.

Что такое компенсация комиссии банкомата?

Когда вам нужны наличные и вы не можете добраться до своего банка, вам, вероятно, придется посетить банкомат другого банка. Но помните, вы можете застрять с этой ужасной комиссией банкомата (банкомата).

В наши дни многие банки возмещают своим клиентам комиссионные за банкоматы, отслеживая расходы, понесенные в течение цикла выписки, а затем в электронном виде зачисляют сумму этих сборов обратно на счет клиента. Онлайн-банки лидируют в направлении возмещения комиссий. Это связано с тем, что большинство этих учреждений не имеют физических мест расположения банкоматов и требуют от клиентов взимать плату за использование внесетевых банкоматов.

Для людей, которые регулярно пользуются банкоматами, компенсация комиссий представляет собой долгожданное решение проблемы многолетнего разочарования. Однако большинство банков, возмещающих комиссию банкоматов, налагают определенные ограничения на эту услугу. Таким образом, клиенты должны быть в курсе положений программы возмещения расходов.

Key Takeaways

- Люди несут комиссию за снятие наличных в банкоматах, которые находятся вне их сети.

- С клиентов взимается плата дважды: один раз в банкомате, где они снимают деньги, и второй раз в своем банке.

- Возмещение комиссий через банкоматы распространено в большинстве интернет-банков.

- В то время как большинство банков автоматизируют процесс и кредитуют клиентов регулярно каждый месяц, многие учреждения устанавливают ограничения на возмещаемую сумму.

Тенденции комиссий банкоматов

Даже во все более безбумажном мире иногда вам просто нужно снять наличные в банкомате. Получение наличных в банкомате, не входящем в сеть, неизменно влечет за собой комиссию, и иногда клиентам приходится платить эту комиссию дважды. Один идет в банк, которому принадлежит банкомат, а другой — в свой банк за использование внесетевого банкомата.

Получение наличных в банкомате, не входящем в сеть, неизменно влечет за собой комиссию, и иногда клиентам приходится платить эту комиссию дважды. Один идет в банк, которому принадлежит банкомат, а другой — в свой банк за использование внесетевого банкомата.

Согласно исследованию Bankrate, в 2021 году средняя по стране плата за использование внесетевого банкомата составляла 4,59 доллара — это самый низкий показатель с 2016 года. Но эта цифра может быть еще выше в зависимости от того, где вы живете. В Атланте была самая высокая средняя комиссия банкомата в размере 5,23 доллара США из 25 городов, опрошенных сайтом, и она не включает дополнительную надбавку. В Лос-Анджелесе самый низкий.

Эти сборы могут увеличиться для тех, кто использует банкоматы более чем экономно. Платить комиссию только за то, чтобы получить доступ к собственным деньгам, равносильно выбрасыванию денег на ветер. Клиенты онлайн-банков, в частности, становятся жертвами этих комиссий, учитывая отсутствие у онлайн-банков физических банкоматов.

Возмещение комиссии банкомата

В большинстве случаев банки возмещают комиссию банкомата в конце каждого цикла выписки, зачисляя на счет клиента общую сумму комиссий, взимаемых с клиента за этот цикл. Поскольку большинство банков публикуют выписки ежемесячно, клиенты могут рассчитывать на возмещение комиссий за банкоматы один раз в месяц.

Почти каждый банк, предлагающий возмещение комиссий за банкоматы, полностью автоматизирует этот процесс. Клиентам не нужно хранить чеки или заполнять документы. Когда они используют банкомат и оплачивают комиссию своего банка, их собственный банк уведомляется об этой комиссии, даже если он не взимает собственную комиссию.

Например, большинство интернет-банков, в том числе Ally Financial (ALLY), не взимают комиссию за свои собственные банкоматы. Более того, многие из них заключили сделки с другими владельцами банкоматов, которые позволяют своим клиентам пользоваться этими банкоматами бесплатно.

Высокодоходный текущий счет инвестора Чарльза Шваба — это один из вариантов счета, который предусматривает неограниченное возмещение комиссий за банкоматы. Ежемесячная плата не взимается, и минимальный ежемесячный баланс не требуется для отказа от каких-либо сборов, если счет связан с брокерским счетом Charles Schwab.

Ежемесячная плата не взимается, и минимальный ежемесячный баланс не требуется для отказа от каких-либо сборов, если счет связан с брокерским счетом Charles Schwab.

Ограничения

Банки, как правило, ограничивают свою щедрость, когда речь идет о возмещении комиссий банкоматов. Большинство из них устанавливают ежемесячные лимиты возмещения, в то время как другие поддерживают строгие условия для получения возмещения.

Например, Ally ограничивает возмещение комиссии банкомата до 10 долларов за цикл выписки. Напротив, текущий счет в TIAA Bank требует минимального среднего ежедневного остатка в размере 5000 долларов США, чтобы претендовать на неограниченное возмещение комиссий за банкоматы.

Одним заметным исключением является Axos Bank. Этот банк предлагает неограниченное возмещение комиссии в любом банкомате в США для большинства своих счетов.

Многие банки устанавливают лимиты и ограничения на сумму комиссий, возмещаемых каждый месяц.

Как избежать комиссий за банкоматы

если вам не нравится платить комиссию за банкомат, есть несколько способов вообще избежать ее. Первое и самое очевидное решение — полностью отказаться от наличных денег. В наши дни большинство розничных продавцов принимают кредитные и дебетовые карты, и лишь ограниченное число магазинов позволяет совершать только операции с наличными. Пока вы помните об ограничениях баланса текущего счета и ежемесячно погашаете кредитную карту, чтобы избежать процентов, это должно быть лучшим вариантом для вас.

Первое и самое очевидное решение — полностью отказаться от наличных денег. В наши дни большинство розничных продавцов принимают кредитные и дебетовые карты, и лишь ограниченное число магазинов позволяет совершать только операции с наличными. Пока вы помните об ограничениях баланса текущего счета и ежемесячно погашаете кредитную карту, чтобы избежать процентов, это должно быть лучшим вариантом для вас.

Вот еще вариант для рассмотрения. Многие крупные сети продуктовых магазинов и крупные розничные торговцы, такие как Walmart, предлагают возврат денег за покупки на кассе. Когда вы совершите покупку, вы можете заметить возможность возврата денег. Эта сумма добавляется к сумме покупки и списывается с вашего расчетного или сберегательного счета. Таким образом, если вы покупаете товары на сумму 15 долларов, вы также можете запросить возврат 60 долларов. Общая сумма, которую вы увидите в квитанции и вне вашего счета, составит 75 долларов США.

Какие банки предлагают возмещение комиссии банкомата?

Некоторые банки сегодня предлагают возмещение комиссий за банкоматы (хотя могут применяться некоторые ограничения, и эта услуга может предлагаться только определенным клиентам).