Страница не найдена

Сколько стоят монеты в вашем кошельке

Как выйти на пенсию раньше

Какие страны открыты для туристов из России

30 подмосковных усадеб, в которых вам стоит побывать

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Куда можно уехать из России

Правила въезда в Грузию для россиян в 2023 году

Посылка застряла на таможне. Что делать?

Как работает трейд-ин

Плохая медицина и сложности с социализацией: почему мы решили уехать из Канады

Как получить выписку из ЕГРН

632635+00:00″ itemprop=»datePublished»>01.03.23

632635+00:00″ itemprop=»datePublished»>01.03.23

Как оформить договор купли-продажи автомобиля

Правила въезда в Турцию для россиян в 2023 году

8 онлайн-школ, которые заменят классическое образование

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Как оформить дарственную на долю

Как получить компенсацию по советскому вкладу

967545+00:00″ itemprop=»datePublished»>25.01.23

967545+00:00″ itemprop=»datePublished»>25.01.23

Лучшее за полгода

См. все

Куда можно уехать из России

Как правильно подобрать презерватив: подробная инструкция

Как рассчитать декретные выплаты

Подозрительно: массовые смс с кодами активации от разных сервисов

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

303398+00:00″ itemprop=»datePublished»>01.12.22

303398+00:00″ itemprop=»datePublished»>01.12.22

Правила въезда в Турцию для россиян в 2023 году

Как обменять права

Сколько стоят монеты в вашем кошельке

Как стать почетным донором крови

Как зарегистрировать автомобиль в ГИБДД

Единое пособие на детей до 17 лет в 2023 году: условия, размер выплат

667367+00:00″ itemprop=»datePublished»>05.12.22

667367+00:00″ itemprop=»datePublished»>05.12.22

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как получить компенсацию по советскому вкладу

Как получить грин-карту США

Что такое кредитная история

Как я заказал машину из Японии

Курсы помогут

См. все

Озеленить дом

817561+00:00″ itemprop=»datePublished»>11.08.21

817561+00:00″ itemprop=»datePublished»>11.08.21

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

334970+00:00″ itemprop=»datePublished»>14.08.20

334970+00:00″ itemprop=»datePublished»>14.08.20

Завести собаку

Быть самозанятым

Жить в России

Страница не найдена

Сколько стоят монеты в вашем кошельке

Как выйти на пенсию раньше

Какие страны открыты для туристов из России

30 подмосковных усадеб, в которых вам стоит побывать

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Куда можно уехать из России

Правила въезда в Грузию для россиян в 2023 году

Посылка застряла на таможне. Что делать?

Как работает трейд-ин

Плохая медицина и сложности с социализацией: почему мы решили уехать из Канады

Как получить выписку из ЕГРН

Как оформить договор купли-продажи автомобиля

Правила въезда в Турцию для россиян в 2023 году

945185+00:00″ itemprop=»datePublished»>16.01.23

945185+00:00″ itemprop=»datePublished»>16.01.23

8 онлайн-школ, которые заменят классическое образование

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Как оформить дарственную на долю

Как получить компенсацию по советскому вкладу

Лучшее за полгода

См. все

Куда можно уехать из России

180068+00:00″ itemprop=»datePublished»>04.03.23

180068+00:00″ itemprop=»datePublished»>04.03.23

Как правильно подобрать презерватив: подробная инструкция

Как рассчитать декретные выплаты

Подозрительно: массовые смс с кодами активации от разных сервисов

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Правила въезда в Турцию для россиян в 2023 году

Как обменять права

Сколько стоят монеты в вашем кошельке

Как стать почетным донором крови

Как зарегистрировать автомобиль в ГИБДД

Единое пособие на детей до 17 лет в 2023 году: условия, размер выплат

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

090784+00:00″ itemprop=»datePublished»>14.11.22

090784+00:00″ itemprop=»datePublished»>14.11.22

Как получить компенсацию по советскому вкладу

Как получить грин-карту США

Что такое кредитная история

Как я заказал машину из Японии

Курсы помогут

См. все

Озеленить дом

Победить выгорание

136253+00:00″ itemprop=»datePublished»>28.07.21

136253+00:00″ itemprop=»datePublished»>28.07.21

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

504311+00:00″ itemprop=»datePublished»>15.12.20

504311+00:00″ itemprop=»datePublished»>15.12.20

Быть самозанятым

Жить в России

Получение ипотечного кредита в декретном отпуске

Для многих семей покупка дома и рождение ребенка являются двумя большими мечтами в списке жизненных задач. Но что, если вы хотите реализовать эти мечты одновременно? Если вы беременны или молодая мама пытается получить ипотечный кредит, есть вероятность, что уход в декретный отпуск может помешать вам получить одобрение на получение кредита или покупку дома. Отпуск по уходу за ребенком (или любой другой вид отпуска, если на то пошло) также может повлиять на то, сможете ли вы купить.

Оперативное слово «может». «Отпуск по беременности и родам может создать проблемы, но не обязательно», — говорит Кейси Флеминг, ипотечный консультант из Силиконовой долины и автор книги «Руководство по кредитам: как получить наилучшую ипотеку». Чтобы обеспечить беспроблемный процесс, вам необходимо знать свои права и понимать опасения вашего кредитора.

Чтобы обеспечить беспроблемный процесс, вам необходимо знать свои права и понимать опасения вашего кредитора.

Как декретный отпуск влияет на ипотечный процесс?

Когда вы подаете заявку на ипотечный или жилищный кредит, ипотечные кредиторы учитывают два важных фактора, чтобы определить, соответствуете ли вы требованиям: вероятность того, что вы погасите свой кредит в соответствии с договором (также известная как кредитоспособность) и ваша способность производить платежи по ипотеке ( также называется емкостью). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Даже если ваша кредитная история велика и ваш доход достаточен для получения кредита, есть еще одна загвоздка: кредитор не поверит вам на слово, когда речь идет о том, где вы работаете и сколько денег вы зарабатываете. Для большинства видов кредитов ваш статус занятости и доход должны быть подтверждены вашим работодателем.

«Все кредиторы должны определить (и задокументировать), что доход, который они используют для получения вами кредита, является стабильным, предсказуемым и, вероятно, будет продолжаться», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель готов письменно подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную работу с такой же или более высокой оплатой), как только ваш отпуск по беременности и родам закончится, большинство кредиторов одобрят и закроют кредит.»

Оплачиваемый отпуск по уходу за ребенком или отпуск по беременности и родам может облегчить получение ипотечного кредита. Если ваш уровень дохода не изменится — или, по крайней мере, не сильно упадет — у вас все равно будет непрерывный денежный поток. Это означает, что вам не придется откладывать свои мечты о покупке дома, потому что вы или ваш партнер не работаете.

Ваш работодатель не обязательно должен выписывать чеки. Хотя отпуск, гарантированный многим работникам в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (FMLA), не включает компенсацию, в некоторых штатах есть программы оплачиваемого отпуска по семейным обстоятельствам.

Большинство кредиторов, добавляет Флеминг, требуют документально подтвержденную дату возврата. Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись на работу, и доказать это, предоставив хотя бы один платежный чек, подтверждающий вашу декларацию после отпуска по беременности и родам, прежде чем они выдадут одобрение.

Если ваш работодатель готов подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную) после окончания отпуска по беременности и родам, большинство кредиторов одобрят и закроют кредит.— Кейси Флеминг, автор книги «Руководство по кредитам: как получить наилучшую ипотеку».

Должен ли я сообщить своему кредитору, что я беременен?

Короче говоря, нет. Вы не обязаны сообщать своему кредитору, если вы беременны или планируете забеременеть, когда подаете заявку на ипотеку. Вашему кредитору также не разрешается спрашивать, ожидаете ли вы или пытаетесь ли вы создать семью — это нарушит Закон о равных кредитных возможностях.

Вы не обязаны сообщать своему кредитору, если вы беременны или планируете забеременеть, когда подаете заявку на ипотеку. Вашему кредитору также не разрешается спрашивать, ожидаете ли вы или пытаетесь ли вы создать семью — это нарушит Закон о равных кредитных возможностях.

Аналогичным образом, если вы уже находитесь в отпуске по беременности и родам, вашему кредитору не разрешается работать при условии, что вы не вернетесь на работу после окончания отпуска.

Однако имейте в виду, что если ваш кредитор звонит вашему работодателю, чтобы подтвердить доход и занятость, пока вы находитесь в декретном отпуске, ваш работодатель может раскрыть эту информацию. Поэтому вам надлежит быть прозрачным — вы хотите, чтобы вы и ваш работодатель были на одной волне, и вы не хотите, чтобы у вас сложилось впечатление, что вы пытались что-то скрыть.

Как упростить процесс получения ипотечного кредита во время отпуска по беременности и родам

Если вы планируете приобрести дом во время отпуска по беременности и родам, вам, вероятно, потребуется разработать стратегию получения ипотечного кредита. Вот несколько шагов, которые вы можете предпринять, чтобы сделать процесс более плавным:

Вот несколько шагов, которые вы можете предпринять, чтобы сделать процесс более плавным:

- Магазин вокруг. У разных ипотечных кредиторов разные критерии, и многие могут быть готовы работать с заемщиками в особых ситуациях (декретный отпуск или иное). Сравните текущие ставки по ипотечным кредитам и получите несколько предложений, чтобы найти наиболее подходящее для вас и вашего графика. Кроме того, независимо от суммы, на которую вас одобряет кредитор, обязательно подумайте, сколько дома вы можете себе позволить, прежде чем брать определенную сумму кредита.

- Работа с ипотечным брокером . Вместо того, чтобы иметь дело напрямую с финансовым учреждением, рассмотрите возможность привлечения ипотечного брокера , который может искать кредиты от разных кредиторов от вашего имени и может знать, какие из них могут создать проблемы для людей в вашем положении. «Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.

- Заранее получите письмо-подтверждение в письменной форме. Если вы находитесь в декретном отпуске (или в скором времени), Флеминг также рекомендует заранее убедиться, что кредитор готов работать с кем-то с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг предлагает пойти дальше и найти другого кредитора.

Конечно, если время подходит вам и вы можете закрыть ипотечный кредит до того, как отправитесь в отпуск по беременности и родам, и особенно до того, как сообщите своему работодателю о том, что планируете уйти в отпуск, вы можете избавить себя от множества дополнительных хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Вы должны ожидать, что любой ипотечный кредитор потребует подтверждение занятости и дохода: это нормальная часть процесса квалификации ипотечного кредита. Кредиторы также нередко заставляют вас прыгать через несколько дополнительных обручей, если вы находитесь в отпуске с работы, по беременности и родам или иным образом, при получении ипотеки. Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предвидимых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предвидимых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Тем не менее, некоторые кредиторы перешли черту, даже якобы требуя от женщин, находящихся в отпуске, вернуться на работу, чтобы их заявки на ипотеку были одобрены, сообщает Министерство жилищного строительства и городского развития США (HUD). Это незаконно. По данным HUD, «отказ в одобрении ипотечного кредита или предоставлении рефинансирования из-за того, что женщина беременна или находится в декретном отпуске, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного положения».

В агентство поступили жалобы от заемщиков, которые утверждают, что подверглись дискриминации из-за того, что находились в декретном отпуске. С 2010 года он оштрафовал множество ипотечных компаний, в том числе выплатил компенсацию в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для устранения обвинений в дискриминации женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных действий для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Однако, если вы считаете, что ипотечный кредитор нарушает закон и ваши права, вам следует подать жалобу, и HUD бесплатно расследует вашу претензию.

Часто задаваемые вопросы

Это зависит от вашего штата, вашего работодателя и вашего личного выбора. В соответствии с федеральным законом многие сотрудники имеют право на 12 недель неоплачиваемого отпуска с сохранением рабочего места в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (подробнее об этом ниже). Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск.

В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.Строго говоря, отпуск по беременности и родам аналогичен отпуску по уходу за ребенком и более правильно называется отпуском по уходу за ребенком, поскольку меры защиты и правила FMLA применяются к родителям любого пола. И независимо от того, планируете ли вы уйти в отпуск по беременности и родам или отцовству, уход с работы может стать тревожным сигналом для вашего кредитора. Опять же, это становится проще, если вы планируете взять оплачиваемый отпуск. Документирование даты вашего возвращения также может гарантировать вашему кредитору, что у вас будет поток доходов, необходимый для выплаты ипотечного кредита.

Закон о семейном отпуске и отпуске по болезни — или, сокращенно, FMLA — дает определенным работникам право на до 12 недель неоплачиваемого отпуска с сохранением рабочего места для родов и ухода за новорожденным.

Это помогает здесь, потому что дает вашему ипотечному кредитору (и вам) уверенность в том, что ваша работа — и, следовательно, ваш доход — будут на месте, когда вы вернетесь из отпуска.Чтобы FMLA применялось к вам, вы должны работать в компании с 50 или более сотрудниками, в школе или в государственном учреждении на федеральном уровне или уровне штата. В некоторых штатах действие FMLA распространяется даже на малые предприятия.

Это помогает здесь, потому что дает вашему ипотечному кредитору (и вам) уверенность в том, что ваша работа — и, следовательно, ваш доход — будут на месте, когда вы вернетесь из отпуска.

Это помогает здесь, потому что дает вашему ипотечному кредитору (и вам) уверенность в том, что ваша работа — и, следовательно, ваш доход — будут на месте, когда вы вернетесь из отпуска.Доп отчет Кейси Гофф

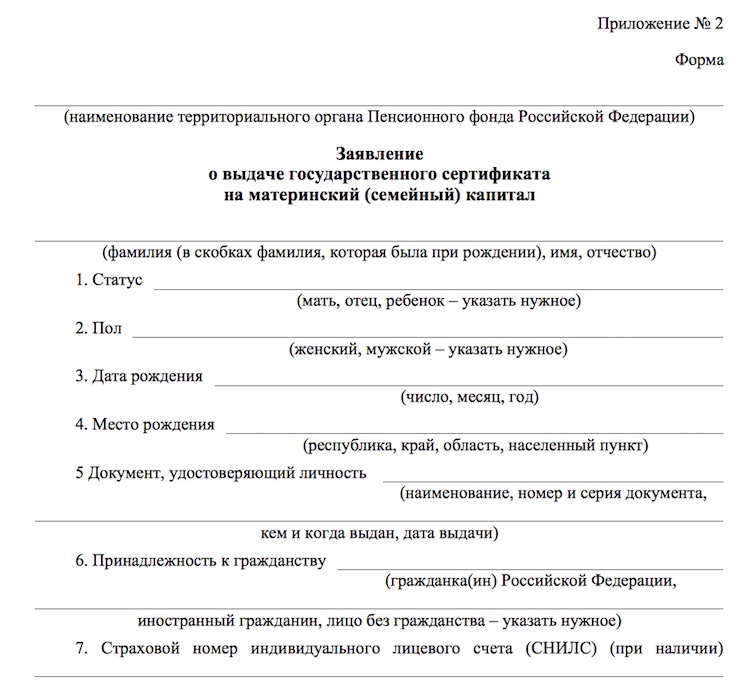

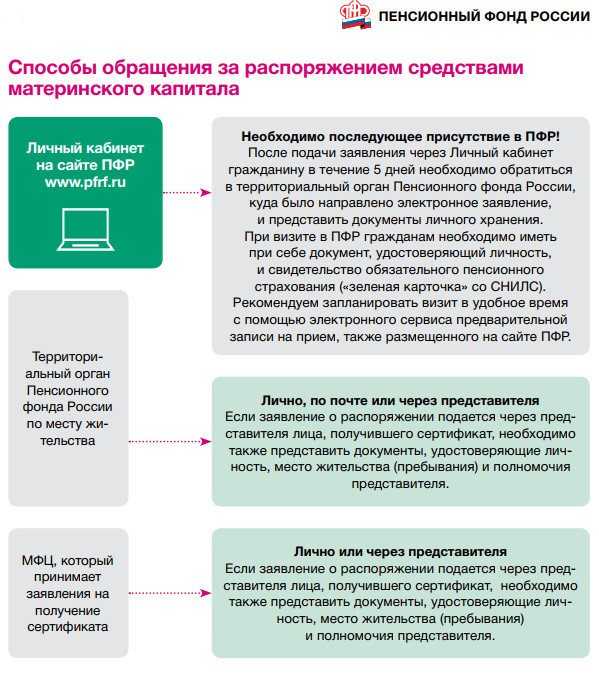

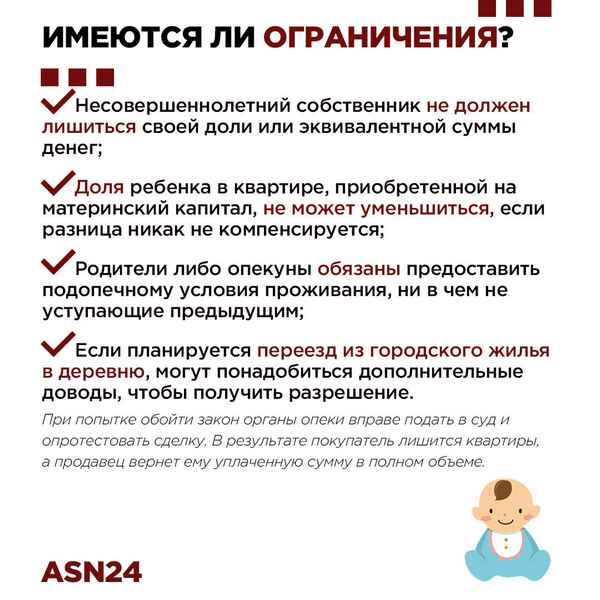

Материнский капитал разморожен под социальную ипотеку — Реальное время

09:00, 01.07.2022

Премьер-министр России Михаил Мишустин упростил покупку жилья у кооперативов, освободив их от обязанности регистрации в ЕГРН с земельным участком

Москва пошла навстречу Рустаму Минниханову, вступившемуся за республиканскую программу социальной ипотеки, которую чуть не «задушили» из-за федеральных перегибов. На этой неделе премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства, которые фактически размораживают почти 2 миллиарда рублей материнского капитала Татарстана, застрявшие на счетах Пенсионного фонда. В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

Кооперативу «Строй Будущее» дан зеленый свет

С 1 июля текущего года у участников республиканской программы социальной ипотеки появится возможность реанимировать материнский капитал для оплаты взносов за жилье, приобретенное по этой программе 2-3 года назад. 22 июня премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства РФ № 862 «О правилах направления средств материнского капитала на улучшение жилищных условий» (определяет федеральные правила расходования материнского капитала — прим. ред.). ), за счет упрощения покупки жилья в кооперативах с помощью материнского капитала.

Фактически речь идет о кооперативе «Строй Будущее» при Государственном жилищном фонде при Президенте РТ, через который осуществляется реализация социального жилья. Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом». .

Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом». .

Однако здесь делается важная оговорка. Это исключение распространяется на те случаи, «когда поручителем кооператива является региональная некоммерческая организация жилищного строительства». Очевидно, в этом качестве имеется в виду оператор программы — ОО «ГЖФ при Президенте РТ».

Мишустин ответил на «просьбы глав регионов»

Исключения из общих правил были сделаны «по просьбе глав регионов», сообщил в комментарии Михаил Мишустин.

«Это связано с тем, что у ряда субъектов есть свои региональные программы, по которым земельные участки под социальное строительство передаются в безвозмездное пользование», — отмечается в пояснении. «По этой причине кооперативы аккумулируют средства граждан и осуществляют не имеют права на землю.По прежним правилам было сложно вложить материнский капитал в покупку такого жилья, а сейчас эти трудности устранены и упрощают покупку социального жилья через кооперативы.

«По этой причине кооперативы аккумулируют средства граждан и осуществляют не имеют права на землю.По прежним правилам было сложно вложить материнский капитал в покупку такого жилья, а сейчас эти трудности устранены и упрощают покупку социального жилья через кооперативы.

Закручиваем гайки серым кассиршам

Напомним, семьи Татарстана, участвующие в программе социальной ипотеки, столкнулись с невозможностью оплатить жилье материнским капиталом в октябре 2020 года. Тогда Пенсионный фонд России прекратил перечисление его на счет кооператив «Строим будущее» при ГЖФ, фактически заморозив деньги семей на их счетах. К тому времени федеральные власти ужесточили условия расходования материнского капитала. Например, коммерческий застройщик при заключении договоров купли-продажи обязан владеть земельным участком, а семья, намеревающаяся вложить материнский капитал, обязана предоставить в Пенсионный фонд свидетельство о правах застройщика на земельный участок. Только в этом случае Пенсионный фонд имеет право перечислить материнский капитал на счет застройщика.

Данная схема призвана защитить интересы ребенка от «серых» схем с обналичкой из материнского капитала. Не секрет, что подобные мошеннические операции процветали в первые годы выдачи материнского капитала в стране. Поэтому два года назад был обновлен новый порядок списания материнского капитала, а «земельное обязательство» закреплено в Постановлении Правительства РФ № 1706 «О внесении изменений в правила направления средств материнского капитала на улучшить жилищные условия»

«Кооператив «Строй Будущее» априори не может числиться в ЕГРН

Но, как говорится, переусердствовали. Кооператив «Строй будущее» при ГЖФ не соответствовал общим формальным правилам, а деньги нескольких тысяч семей участников программы были приостановлены на счетах Пенсионного фонда. По данным ГЖФ, речь идет о сумме более 2 млрд руб. Социальный ипотечник стал жаловаться в Государственный жилищный фонд, а затем и в Госсовет Татарстана.

Социальный ипотечник стал жаловаться в Государственный жилищный фонд, а затем и в Госсовет Татарстана.

В поисках выхода ГЖФ предложила освободить районные кооперативы от обязанности оформлять право собственности на землю и регистрироваться в ЕГРН. С этой инициативой к Михаилу Мишустину обратились Парламент республики и Президент Республики Татарстан Рустам Минниханов.

«Кооператив «Стройбудущее» при Государственном жилищном фонде Республики Татарстан, с которым татарстанские семьи заключают договор социальной ипотеки, априори не может числиться в ЕГРН с правом собственности на земельный участок под строящееся жилье», — пресс Служба Госсовета РТ пояснила «Реальному времени»: «Кроме того, в реестре банковских учреждений отсутствует Государственный жилищный фонд при президенте РТ, который также наложил вето на оплату «детских счетчиков».

В результате федеральных нововведений программу социальной ипотеки, действовавшую в Татарстане 25 лет, можно было фактически похоронить без финансовой поддержки материнского капитала. Не все семьи решились на покупку социального жилья, так как оставалось неясным, будет ли принят в оплату материнский капитал. Тем более, что те, у кого был материнский капитал — единственный шанс улучшить жилищные условия, — не хотели рисковать.

Не все семьи решились на покупку социального жилья, так как оставалось неясным, будет ли принят в оплату материнский капитал. Тем более, что те, у кого был материнский капитал — единственный шанс улучшить жилищные условия, — не хотели рисковать.

Больше всего возражал Минтруд РФ

Прохождение «татарстанской поправки» в федеральных структурах было сложным. Изначально его просто засунули под тряпку, и только после настойчивого вмешательства главы республики в отработку были приняты федеральные ограничения, рассказали «Реальному времени» источники. Особенно сильно возражало Минтруда РФ, но к весне его позиция смягчилась.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет», — Булат Гильманов, заместитель исполнительного директора ГЖФ при Президенте Республики Татарстан. , — рассказали в ходе общения с гражданами.В результате долгих прений федеральные власти упростили покупку жилья у кооперативов.

С 1 июля 2022 года более 4000 семей Татарстана получат возможность использовать средства материнского (семейного) капитала для приобретения жилья по программе социальной ипотеки. Как сообщили в пресс-службе ГЖФ, стоимость 1 кв. м жилья в Казани составляет 54-56 тысяч рублей, что почти в 2,5 раза ниже коммерческой цены. Всего до введения федеральных ограничений с 2005 по 2020 год ГЖФ получила 7,5 млрд рублей материнского капитала.

«Договор социальной ипотеки семьи с ГЖФ и кооперативом «Строй Будущее» остается в силе, — сказал Гильманов. — В течение июля ГЖФ переоформит право собственности на жилые дома на кооператив «Строй Будущее», после чего семья получит возможность получить справку для Пенсионного фонда

По его словам, с 15-20 июля участники программы смогут обращаться в отделения Госжилфонда за справкой.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет, — Булат Гильманов, заместитель исполнительного директора ГЖФ при Президенте РТ, рассказал во время общения с гражданами Фото: Ринат Назметдинов «Сейчас ситуация на рынке жилья накалилась, пытаются как-то оживить» «В свое время материнский капитал не всегда использовался правильно, много незаконных вскрывались схемы, появлялись всевозможные лазейки для недобросовестных дельцов», — говорит генеральный директор «РЕАГЕНТ» Юрий Чикиров.