Что такое кредитная история и можно ли ее исправить?

Кредитная история – что это?Фактически это ваше досье заемщика. Своеобразное резюме, в котором собрана вся информация о кредитах и займах: когда брали, в каком банке или микрофинансовой организации (МФО), на какую сумму. Кредитная история содержит малозначительные, на первый взгляд, сведения, например, были ли вы созаемщиком или поручителем по чужим займам и кредитам, висит ли на вас неисполненное решение суда, взыскивали ли когда-либо с вас долги судебные приставы (не только по кредитам, но и за услуги операторов сотовой связи, по алиментам и даже за «коммуналку»).

Самое важное – в кредитной истории собрана информация о закрытых и активных кредитах и займах, о сроке их погашения, а также количестве просроченных платежей (пара дней или, скажем, месяц).

Эти данные хранятся в бюро кредитных историй, на данный момент в России девять зарегистрированных БКИ. Банки и МФО сами выбирают бюро, в которое отсылают сведения о своих заемщиках. Порой их отправляют сразу в несколько БКИ.

Порой их отправляют сразу в несколько БКИ.

В первую очередь кредитной историей интересуются, конечно, финансовые организации. Прежде чем оформить кредит, займ или рассрочку, они проверяют КИ своего клиента, чтобы посмотреть, как у него дела с предыдущими займами или кредитами.

Также на кредитную историю обращают внимание страховые компании и каршеринговые сервисы. Казалось бы, зачем? Они ведь не собираются занимать деньги. Тут работает психология. Для страховщиков и каршеринговых фирм КИ – не только ваше финансовое досье, но и что-то вроде личностного портрета. Если вы часто просрочиваете свои платежи, так еще и за последний год взяли сразу несколько кредитов, вас воспринимают как не очень надежного и ответственного человека. Таким образом, каршеринговые сервисы могут не разрешить пользоваться своими услугами, а страховщики выставят более высокую цену на полисы.

Такой же логикой руководствуются некоторые работодатели. Нередки случаи, когда в крупных коммерческих структурах, госсекторах и банковских сферах вместе с резюме кандидата на работу проверяют и его кредитную историю. Чем она лучше, тем выше шанс, что человека возьмут на работу.

Нередки случаи, когда в крупных коммерческих структурах, госсекторах и банковских сферах вместе с резюме кандидата на работу проверяют и его кредитную историю. Чем она лучше, тем выше шанс, что человека возьмут на работу.

Четкого определения «идеальной кредитной истории» не существует. У всех финансовых организаций свои критерии проверки. Например, если вы три года назад взяли рассрочку на холодильник и добросовестно ее погасили, а после этого не брали никаких займов и кредитов, не все банки сочтут подобную кредитную историю хорошей. Они могут посчитать, что это недостаточно подробная финансовая картина, позволяющая оценить вас как заемщика.

Некоторые финансовые организации могут закрыть глаза на несколько старых задолженностей, для других же это станет «красным кодом», и они не захотят с вами связываться.

Тем не менее существуют ключевые критерии плохой кредитной истории. Во-первых, это многочисленные и продолжительные просрочки. Во-вторых, высокая кредитная нагрузка, то есть большое число непогашенных займов.

Во-вторых, высокая кредитная нагрузка, то есть большое число непогашенных займов.

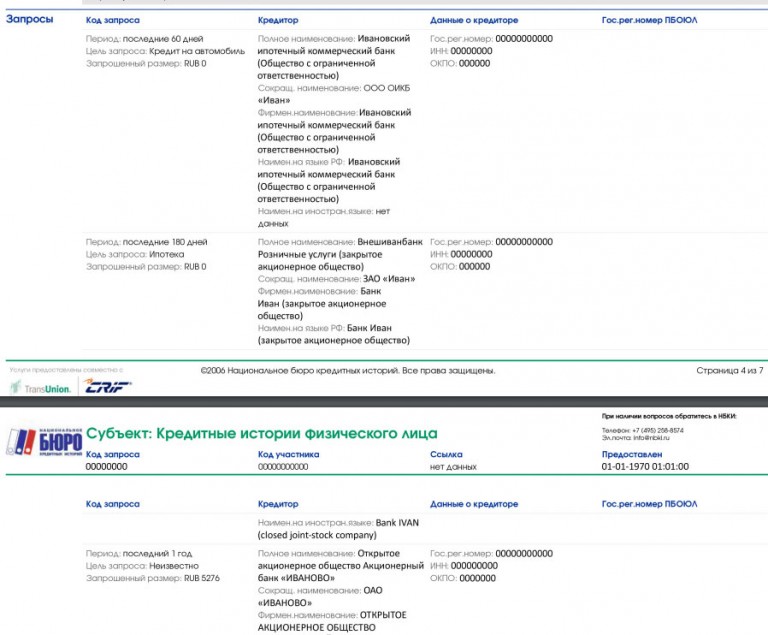

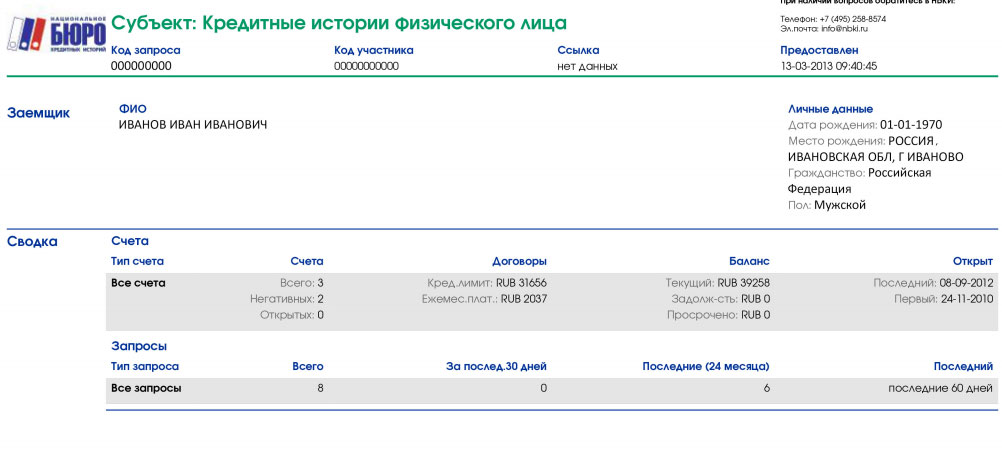

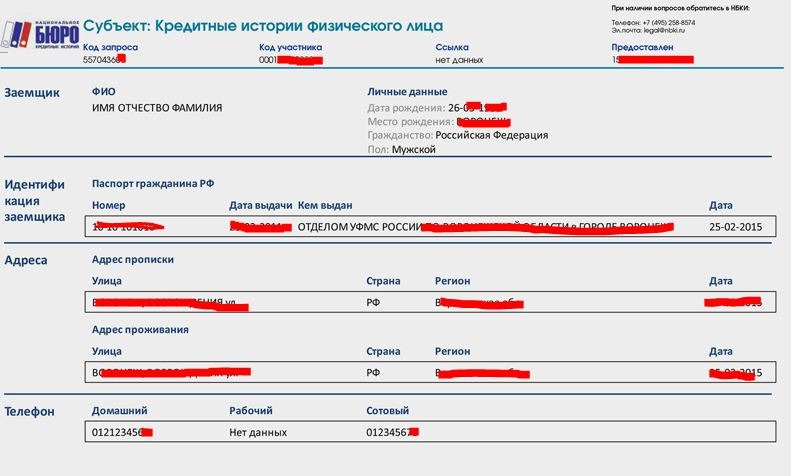

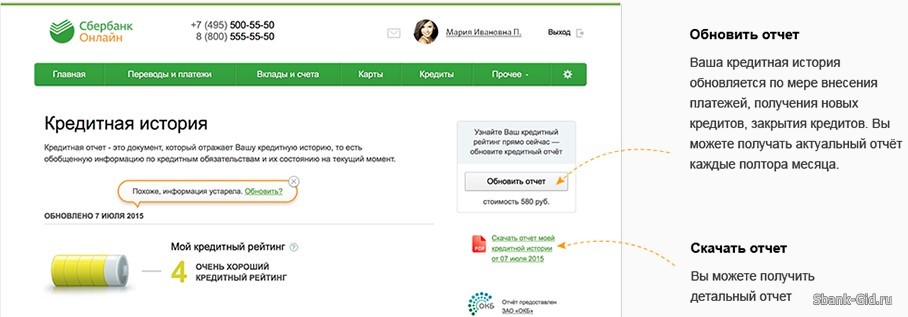

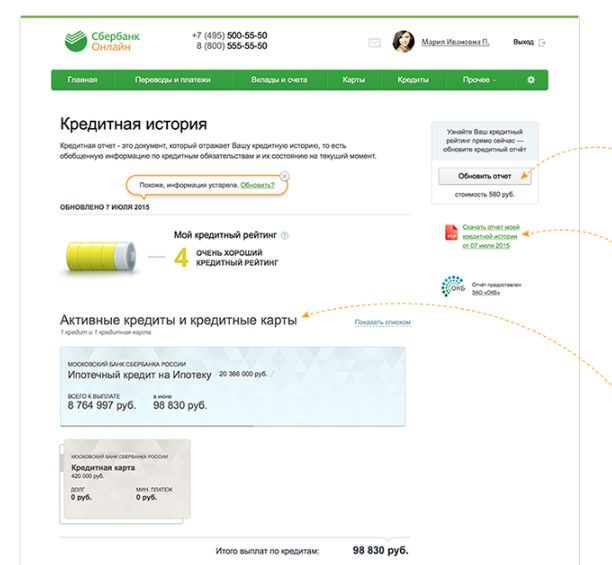

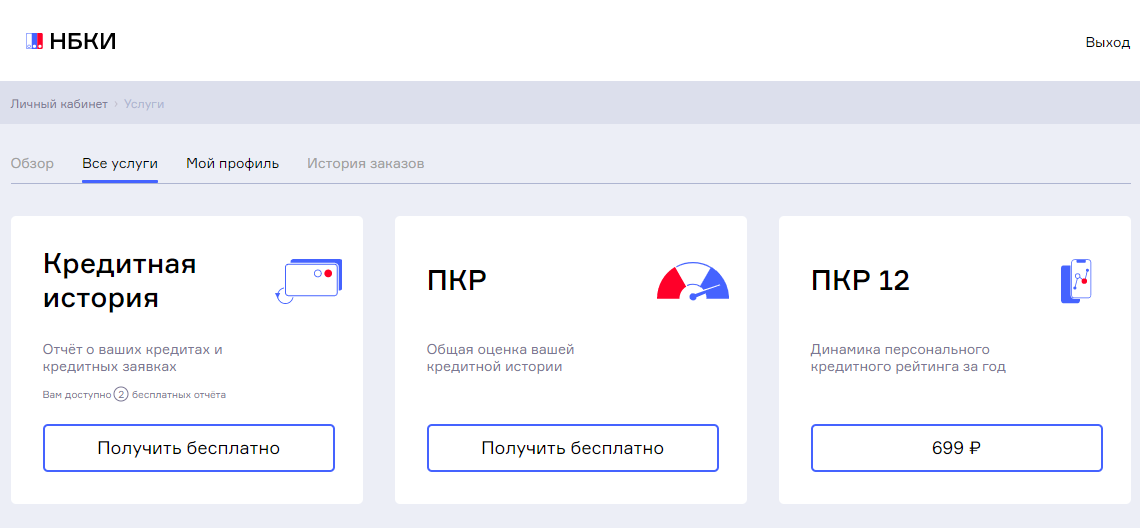

Как это все можно проверить? Самый простой способ – через Госуслуги. На портале вы можете отправить запрос в Центральный каталог кредитных историй (ЦККИ) на получение списка бюро, в которых хранится информация о ваших данных. Далее нужно зарегистрироваться на сайтах этих бюро и запросить отчет о персональном кредитном рейтинге. То же самое можно сделать через сайт ЦБ РФ или через посредников (банки, финансовые брокеры, МФО, банковские интернет-порталы). В последнем случае вам самим практически не нужно ничего делать, посредники сами отправят все необходимые запросы и предоставят отчет. Однако за услуги придется заплатить.

Моя кредитная история оказалась плохой. Что делать?В первую очередь удостоверьтесь, что все зафиксированные просрочки и оформленные кредиты действительно ваших рук дело. Нередки случаи, когда сотрудники банков или бюро вбивают нужную информацию на однофамильцев или просто опечатываются в паспортных данных, имени/фамилии. Также кредитор может не передать новые данные или передать, но бюро их не учтет. В такой ситуации пишите заявление в банк или МФО и требуйте исправить ошибку.

Также кредитор может не передать новые данные или передать, но бюро их не учтет. В такой ситуации пишите заявление в банк или МФО и требуйте исправить ошибку.

Порой заемщики и вовсе находят в своей истории кредит, который они точно не оформляли. Есть вероятность, что в свое время мошенники завладели вашими данными и получили деньги от вашего имени. К сожалению, здесь вам поможет только полиция.

Если же у вас и правда плохая кредитная история, не нужно отчаиваться. Существует способ ее улучшить. В течение нескольких лет берите некрупные кредиты или займы и прилежно гасите их, не пропуская ни одной выплаты. Также не забывайте вовремя оплачивать все коммунальные счета, услуги связи и алименты, если они есть. Таким образом в скором времени вы создадите новую главу. Чистую и вызывающую доверие.

Распространённые мифы о кредитной истории

Займы в МФО портят КИ

В КИ фиксируются не только банковские кредиты, но и займы в МФО. Банки реагируют на наличие микрозаймов в КИ по-разному. Для некоторых банков это негативный фактор. Но только из-за этого отказать в новом кредите не могут. Если по остальным параметрам заёмщик отвечает требованиям банка, кредит выдадут.

Для некоторых банков это негативный фактор. Но только из-за этого отказать в новом кредите не могут. Если по остальным параметрам заёмщик отвечает требованиям банка, кредит выдадут.

С МФО связан ещё один миф: если КИ уже испорчена, спасти ситуацию сможет выплаченный без просрочек микрозайм. Действительно, если из-за негативной КИ кредит в банке уже не дают, можно попробовать взять микрозайм и отдать по графику. В этом случае КИ немного улучшится. Но перед тем, как брать новый заём, рекомендуем отдать долги по старым. Это повлияет на улучшение КИ гораздо сильнее.

С чистой КИ кредит не дадут

КИ считается чистой, если заёмщик не подавал заявки на кредиты и, соответственно, их не получал. Некоторые банки расценивают отсутствие кредитной истории как повышенный риск. Неясно, добросовестный перед ними заёмщик или нет. Но для многих кредиторов отсутствие записей в КИ – не препятствие к выдаче кредита.

Если банк отказывает по непонятным причинам, можно «наработать» свою КИ. Для этого возьмите небольшой заём и выплатите в срок.

Для этого возьмите небольшой заём и выплатите в срок.

Банк вправе отказать в кредите, даже если кредитная история не пустая, но давно обновлялась. Скажем, последний раз 6-8 лет назад. В этом случае платёжеспособность заёмщика оценить сложно.

Досрочная выплата займа портит КИ

Кредит в банке можно погасить досрочно. С одной стороны, досрочное погашение характеризует заёмщика положительно, ведь материальное положение позволило выплатить долг быстрее, чем того требовал график. Но некоторые банки расценивают это в негативном ключе. Дело в том, что при выдаче займа кредитор рассчитывает заработать на клиенте определённую сумму – проценты. Если кредит выплачивается досрочно, банк не получает желаемый доход с такого заёмщика. Поэтому при наличии в КИ нескольких отметок о досрочном погашении некоторые банки могут отказать в новом займе. Но каждый случай индивидуален.

Задолженность по услугам ЖКХ сказывается на КИ

Если долг по коммунальным платежам достиг внушительного размера и уже передан судебным приставам, это скажется на КИ. Но управляющие компании не обязаны передавать в БКИ такую информацию. Поэтому далеко не каждый долг по услугам ЖКХ попадает в кредитную историю.

Но управляющие компании не обязаны передавать в БКИ такую информацию. Поэтому далеко не каждый долг по услугам ЖКХ попадает в кредитную историю.

Большое число заявок на кредиты подозрительно для банков

В КИ фиксируются не только полученные кредиты, но и заявки. Каждый раз, когда заёмщик обращается в банк с просьбой предоставить заём, сведения попадают в КИ. Если запросы идут друг за другом, банк расценит это так: у клиента нет денег, он в тяжёлой финансовой ситуации и отчаянно пытается получить деньги. Связываться с таким заёмщиком захочет не каждая кредитная организация. Особенно плохо, если на запросы получен отказ.

Однако каждый банк решает сам, обращать внимание на большое количество запросов или нет. Как таковой этот фактор на выдачу кредита не влияет. Главное, чтобы у заёмщика не было просрочек.

Частая смена данных влияет на возможность получить кредит

Помимо информации о займах, в КИ вносится информация о заёмщике: адрес, телефон, данные паспорта. Когда эти сведения часто меняются, для банков это подозрительно. Заёмщика, который постоянно меняет номер или место проживания, будет тяжело найти. Кроме того, таким образом действуют мошенники: оформляют новые сим-карты для каждого займа, а потом выбрасывают, чтобы не названивали коллекторы. Для кредитора это риск, поэтому частая смена данных может повлиять на одобрение заявки.

Когда эти сведения часто меняются, для банков это подозрительно. Заёмщика, который постоянно меняет номер или место проживания, будет тяжело найти. Кроме того, таким образом действуют мошенники: оформляют новые сим-карты для каждого займа, а потом выбрасывают, чтобы не названивали коллекторы. Для кредитора это риск, поэтому частая смена данных может повлиять на одобрение заявки.

Поручитель по кредиту с просрочками портит КИ

Если выступаете поручителем по кредиту, рекомендуем следить за тем, как заёмщик его погашает. Если будут просрочки, информация о них появится в вашей кредитной истории и негативно скажется на отношениях с банками в будущем. Даже если поручитель сам исправно платит кредиты, КИ может быть испорчена.

Небольшая просрочка не отражается в КИ

Самый простой способ испортить кредитную историю – взять кредит и не отдать. Банки сообщают информацию о просрочках в БКИ. Негативную роль играют даже небольшие просрочки, если их много. Кредитная организация видит, что заёмщик недисциплинированный, забывает вносить платежи вовремя, относится легкомысленно к обязательствам. Скорее всего, кредитор не захочет иметь с ним дело.

Скорее всего, кредитор не захочет иметь с ним дело.

Иногда для банка критичны даже просрочки в 1-3 дня – кредитор просто не одобрит заявку заёмщика, в чьей КИ такие просрочки есть. Поэтому рекомендуем поставить напоминание об очередном платеже и вносить ежемесячные платежи за 2-3 дня до крайнего срока.

Негативная КИ влияет на другие сферы жизни

Плохая кредитная история влияет не только на вероятность одобрения заявки в банке, но и на другие сферы жизни заёмщика. Например, могут возникнуть сложности с трудоустройством. Некоторые работодатели проверяют КИ соискателей. Правда, для этого наниматель обязан спросить согласие. Часто это практикуется при приёме на материально ответственные и руководящие должности.

Страховщики также просматривают КИ. Недобросовестным заёмщикам порой отказывают в страховании или продают полис по завышенной цене.

КИ заёмщика доступна только тем банкам, где он числится клиентом

Информация в БКИ доступна тем банкам, которым заёмщик дал такое согласие. Обычно согласие запрашивают при любом обращении в кредитную организацию – даже при открытии дебетовых продуктов. При этом необязательно, чтобы человек был действующим клиентом банка.

Обычно согласие запрашивают при любом обращении в кредитную организацию – даже при открытии дебетовых продуктов. При этом необязательно, чтобы человек был действующим клиентом банка.

Не стоит забывать, что получение информации из БКИ доступно и самому заёмщику.

У кредитной истории есть срок давности

Банки обращают внимание на займы последних лет, но это не означает, что старые просрочки никому не интересны. Информация о них хранится в БКИ. Даже просрочка пятилетней давности влияет на вероятность выдачи займа.

БКИ может удалить кредитную историю, но только если в КИ ничего (в том числе сведения о заёмщике) не менялось на протяжении 10 лет. Такое случается редко.

Новые кредиты улучшают КИ, даже при наличии просрочек по старым

Существует заблуждение, что погашать просрочки по старым кредитам необязательно: достаточно взять новый заём, чтобы КИ улучшилась. Это неверно. Для банка первоочередное значение имеет не число выданных займов, а количество просрочек. Поэтому стоит погасить ранее взятые кредиты, прежде чем оформлять новый.

Поэтому стоит погасить ранее взятые кредиты, прежде чем оформлять новый.

Закрытые просрочки не отражаются в КИ

Информация о просрочках и кредитах никуда не исчезает. Нарушения графика платежей отражаются в КИ. Когда заёмщик погашает просроченную задолженность, это также вносится в историю. Закрытая просрочка лучше незакрытой, поэтому расплатиться по долгу лучше как можно раньше.

Не каждый заём попадает в кредитную историю

Это миф. Официально работающие банки и МФО обязаны передавать данные о поступивших запросах, выданных кредитах и допущенных просрочках в БКИ. Если кредит не попал в историю заёмщика, скорее всего допущена техническая ошибка.

Ведутся списки хороших и плохих заёмщиков

Официально подобные списки не ведутся, поскольку заёмщик в любой момент может исправиться и улучшить КИ. Кроме того, банки тоже меняют критерии отбора клиентов. Но у кредитных организаций есть чёрные списки, в которые попадают недобросовестные заёмщики. Таким людям в кредитах отказывают.

Чтобы очистить КИ, заплатите

Можно ли исправить КИ, обратившись напрямую в бюро кредитных историй? Да, но только если в записях сделана ошибка. Договориться об исправлении достоверной информации не получится.

Обратите внимание: во время пандемии увеличилось число мошенников, предлагающих в том числе очистить КИ заёмщика.

Получите свой бесплатный кредитный рейтинг (кредитная карта не требуется)

Получите свой FICO ® Score * бесплатно и узнайте, как вы можете его улучшить.

Проверьте свой балл FICO ® бесплатно

* Кредитный рейтинг рассчитывается на основе модели FICO ® Score 8. Ваш кредитор или страховщик может использовать рейтинг FICO ® , отличный от рейтинга FICO ® 8, или вообще другой тип кредитного рейтинга. Узнать больше

FICO

® Оценка основана на данных Experian Просмотрите конкретные факторы, влияющие на вашу оценку FICO ® .

Experian Boost

®Мгновенно повысьте свой балл FICO ® , используя такие счета, как коммунальные услуги и потоковые сервисы. ø

Кредитный отчет Experian

См. тот же тип информации, которую кредиторы видят при запросе вашего кредита.

ø Результаты могут отличаться. Не все платежи подходят для повышения. Некоторые пользователи могут не получить улучшенную оценку или шансы на одобрение. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost 9.0003 ® . Узнать больше.

Ознакомьтесь с конкретными факторами, влияющими на ваш балл FICO ® .

Мгновенно повысьте свой балл FICO ® , используя такие счета, как коммунальные услуги и услуги потоковой передачи. ø

ø Результаты могут отличаться. Не все платежи подходят для повышения. Некоторые пользователи могут не получить улучшенную оценку или шансы на одобрение.

Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost 9.0003 ® . Узнать больше.

Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost 9.0003 ® . Узнать больше.См. тот же тип информации, которую кредиторы видят при запросе вашего кредита.

Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost 9.0003 ® . Узнать больше.

Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost 9.0003 ® . Узнать больше.Имея более высокий кредитный рейтинг, вы можете претендовать на лучшие кредитные продукты с лучшими условиями и более высокими суммами кредита. Experian может помочь вам найти кредиты на основе вашей оценки FICO ® .

Получите предложения по кредитным картам на основе вашего уникального кредита и проверьте, подходят ли вам, прежде чем подавать заявку. От бонусных карт до карт перевода баланса и многого другого — Experian может помочь подобрать для вас подходящую карту.

При получении крупного кредита даже небольшая разница в процентных ставках может сэкономить вам тысячи долларов в течение срока действия кредита. Заемщикам с более высоким кредитным рейтингом будет легче обеспечить самые низкие процентные ставки.

Страховые компании часто рассматривают вашу кредитную историю или кредитный рейтинг как один из многих факторов, определяющих ваши ставки. Некоторые штаты строго ограничивают или полностью запрещают использование страховыми компаниями кредитной информации.

Кредитный отчет — это запись вашей истории управления кредитом и долгом. Он включает в себя то, как и когда вы оплачивали свои счета, сколько у вас долгов и как долго вы управляли своими кредитными счетами. Кредитные отчеты содержат вашу положительную информацию, такую как своевременные платежи и счета с хорошей репутацией. Они также показывают отрицательные элементы, такие как коллекции, банкротства и потери права выкупа.

Кредитный рейтинг — это трехзначное число, часто в диапазоне от 300 до 850, которое кредиторы используют для оценки вашей способности погасить любые деньги, которые вы занимаете. Кредитные баллы обычно основаны на информации в вашем кредитном отчете, включая вашу историю платежей, суммы задолженности, длину кредитной истории, структуру кредита и новый кредит.

Кредитный рейтинг также может указать используемую модель (например, FICO 9).0003 ® ), номер версии (например, 8.0) и используемые данные кредитного отчета (например, Experian). Баллы также могут включать диапазон факторов риска, от Плохо до Исключительно, наряду с факторами оценки, которые положительно и отрицательно влияют на вашу оценку.Кредитный отчет и кредитный рейтинг

Что это такое?

Подробная запись и история вашего кредитного менеджмента

Кто ее создает?

Экспериан ® , Equifax ® и TransUnion ®

Как это увидеть?

Бесплатно с AnnualCreditReport.com и прямо с Experian

Какой тип информации включен?

Ваш кредитный отчет включает:

- Личная информация: Ваше имя с любыми вариациями, настоящий и прошлый адреса, номера телефонов, номер социального страхования, возможно, нынешние и прошлые работодатели, а также имена из совместных счетов

- Счета: все ваши открытые и закрытые счета

- Публичные записи: банкротства по главе 7 за последние 10 лет; Глава 13 банкротства за последние семь лет

- Запросы: Любые компании, которые просили просмотреть ваш кредитный отчет

Что это такое?

Числовое значение, часто в диапазоне от 300 до 850, которое оценивает вашу кредитоспособность

Кто его создает?

FICO ® и VantageScore ®

Как это увидеть?

VantageScore ® за 7,95 долларов FICO ® Score бесплатно напрямую от Experian

Какой тип информации включен?

Ваша кредитная оценка может включать:

- Вашу оценку, часто от 300 до 850

- Модель, версию и данные бюро, которые использовались твоя заслуга

Почему важен кредитный рейтинг?

Кредитный рейтинг важен, потому что он может повлиять на ваши финансы и способность достигать ваших целей, таких как владение домом и покупка автомобиля.

С более высоким кредитным рейтингом вы показываете кредиторам, что вы ответственный заемщик, который может хорошо управлять своими финансами. В то время как кредиторы учитывают множество факторов, хорошее кредитное управление может открыть двери для новых возможностей, включая предложения новых услуг или продуктов, которые могут принести вам пользу.Как часто обновляется кредитный рейтинг?

С каждым новым обновлением вашего кредитного отчета от кредитора могут быть потенциальные изменения в вашей кредитной истории.

Как часто нужно проверять свой кредитный рейтинг?

Вы можете проверить его в любое время, но это особенно важно перед тем, как совершить крупную покупку или подать заявку на получение кредита или кредитной карты.

Как вы можете получить кредит, если у вас нет предыдущей кредитной истории?

Если вы только начинаете, Experian может помочь вам создать кредит Experian Go и получить доступ к нему.

Ваш кредитный рейтинг определяется с помощью модели оценки, которая анализирует ваш кредитный отчет, а затем присваивает вам балл.

Этот показатель обычно находится в диапазоне от 300 до 850. FICO ® и VantageScore ® являются двумя основными моделями оценки кредитоспособности, и они используют разные факторы при расчете вашего кредитного рейтинга.35% : ваша история платежей, включая положительную историю и просроченные платежи

30% : общая сумма вашего долга

15 % : продолжительность вашей кредитной истории

10 % : совокупность кредитов или виды кредитов, которые у вас есть

10 % : сумма новых кредитов, которые у вас есть общее использование кредита, баланс и доступный кредит

Очень влиятельный : структура кредита и опыт

Умеренно влиятельный : история платежей

Менее влиятельный : возраст кредитной истории

Менее влиятельный : открыты новые счета

Как правило, кредитный рейтинг 670 или выше считается хорошим кредитным рейтингом.

Результат выше 800 считается исключительным. Средний кредитный рейтинг в 2020 году в Соединенных Штатах составлял 710, при этом 67% американцев имели хороший балл FICO ® или выше. Понимание вашего собственного кредитного рейтинга является первым шагом в поддержании и даже улучшении вашего кредитного рейтинга. Experian может помочь вам быть в курсе происходящих изменений и показать вам, что изменилось, а также дать советы, которые помогут вам на пути к улучшению кредитной истории.Рейтинг баллов

Диапазон баллов

Зачем вам нужен хороший кредитный рейтинг?

Независимо от того, начинаете ли вы с кредита или уже вышли на пенсию, наличие хорошего кредитного рейтинга дает вам доступ к большему количеству вариантов кредита и лучшему контролю над вашими финансами с лучшими ставками и условиями. В США многие потребители пользуются кредитом:

90% имеют кредитную карту

62% имеют автокредит

44% имеют ипотечный кредит

22% есть потребительский кредит

14% есть студенческий кредит

12% есть кредитная линия под залог жилья (HELOC)

Кредит важен на каждом этапе жизни, начиная с получения первого квартиру и покупку вашего первого автомобиля, чтобы рефинансировать свой дом и получить право на получение карты Travel Rewards.

Кредиторы будут смотреть на весь ваш финансовый профиль, включая ваш кредитный рейтинг, чтобы определить вашу квалификацию и ваши ставки или условия.Существует несколько способов улучшить свой кредитный рейтинг. Каждая кредитная ситуация будет индивидуальной, поэтому мы рекомендуем использовать наш FICO ® Score Planner. Но в целом вы можете начать улучшать свой кредитный рейтинг следующим образом:

Своевременная оплата всех ваших счетов:

Поскольку история платежей является самым важным фактором в вашем рейтинге FICO ® , это поможет сдвинуть иглу больше всего. Если до сих пор вы своевременно оплачивали платежи, отлично. Если нет, начните следить за тем, чтобы вы оплачивали все свои счета вовремя — просроченные или пропущенные платежи могут оставаться в вашем кредитном отчете в течение 7 лет. Со временем влияние просроченного платежа уменьшится, но несколько пропущенных платежей подряд или просроченные платежи по нескольким счетам могут повредить вашему кредиту.Устранение просроченных счетов:

Даже если вы ранее пропустили платеж, обновление всех ваших счетов может помочь улучшить ваш кредитный рейтинг. Это также предотвратит добавление новых просроченных платежей в вашу кредитную историю. Право на получение нового кредита с просрочкой платежа в вашем кредитном отчете будет зависеть от кредитора и того, сколько времени прошло с момента просрочки платежа. Некоторые кредиторы могут одобрить вас раньше, но процентные ставки и условия могут быть не такими благоприятными, как для кого-то с исключительной кредитоспособностью.Погашение ваших текущих счетов:

Даже если вы не опаздываете или не пропускаете платежи, выплата большего количества остатков по вашему счету уменьшит использование вашего кредита, что может улучшить вашу кредитную историю. Как правило, рекомендуется использование кредита менее 30%, но менее 10% указывает на оптимальное управление кредитом и может помочь вашему кредитному рейтингу.Ограничение частоты подачи заявок на новый кредит:

Подача заявки на новый кредит может привести к сложному расследованию, что может временно снизить ваш кредитный рейтинг. Один или два сложных запроса в ходе обычного процесса подачи заявки на кредит могут оказать почти незначительное влияние на ваш кредитный рейтинг, но многие сложные запросы вне выбора ставок могут указывать на более высокий кредитный риск.Добавление счетов, которые вы уже оплачиваете:

С Experian Boost ® вы можете добавлять своевременные платежи по счетам за коммунальные услуги, мобильный телефон и услуги потоковой передачи, чтобы повысить свой кредитный рейтинг. 60% американцев отметили, что их баллы FICO ® увеличились в среднем на 12 пунктов.

Как улучшить свой кредитный рейтинг, если у вас плохой кредит?

Если у вас плохая кредитная история, вы должны сначала проверить свой бесплатный кредитный отчет и оценить, какие факторы влияют на него больше всего. Это покажет вам, где вы можете сделать самые большие улучшения плохой кредитной истории. Вы сможете увидеть факторы, которые как помогают, так и вредят вашему кредиту.

Если у вас отличный кредит, что вы можете сделать, чтобы его сохранить?

Если у вас уже есть отличная кредитная история, вы можете поддерживать свой кредитный рейтинг, продолжая вовремя оплачивать все свои счета, поддерживая использование кредита ниже 10%, оставляя ваши старые счета открытыми и запрашивая новый кредит только при необходимости.

Никому не нравится, когда его кредитный рейтинг падает. Но понимание факторов, влияющих на ваш кредит, может помочь вам вернуться на правильный путь. Кредитные баллы постоянно меняются, поскольку ваши кредиторы предоставляют информацию в ваш кредитный файл. Небольшие падения вашего кредитного рейтинга не должны вызывать беспокойства, но если вы видите значительное снижение вашего кредитного рейтинга, это может быть вызвано одной из следующих причин:

Просроченные или отсутствующие платежи:

Ваша история платежей является самым важным фактором в вашей оценке FICO ® . Один просроченный платеж повлияет на ваши баллы, но со временем его влияние на ваш кредит уменьшится. Множественные пропущенные платежи могут значительно повредить вашему кредиту, и обращение к вашему кредитору до того, как это произойдет, может помочь в вашей ситуации. Правильное управление своим долгом только принесет пользу вашей кредитной истории. Фактически, большинство потребителей, которые имеют самые высокие кредитные баллы и вовремя оплачивают свои счета, имеют самую высокую среднюю сумму долга.Увеличение использования кредита:

Используя больше вашего кредита, вы повысите коэффициент использования кредита, который является вторым по важности фактором при расчете вашего балла FICO ® . Чтобы рассчитать использование кредита, сложите общий долг или остатки на всех ваших кредитных картах, затем сложите кредитные лимиты по всем вашим картам и разделите общий баланс на общий кредитный лимит. Затем вы можете умножить это число на 100, чтобы увидеть процент использования кредита. Например, если у вас есть кредитный баланс в размере 200 долларов США, а ваш кредитный лимит составляет 500 долларов США, вы должны разделить 200 долларов США на 500 долларов США и умножить это на 100, чтобы получить общее использование кредита 40%.Закрытие кредитной карты:

Закрытие кредитной карты уменьшит ваш доступный кредит, что может увеличить коэффициент использования кредита и привести к снижению вашего счета. Еще один способ, которым закрытие кредитной карты может повлиять на ваш кредитный рейтинг, — это сокращение длины вашей кредитной истории. Закрытый счет с хорошей репутацией останется в вашем кредитном отчете в течение 10 лет и будет продолжать приносить пользу вашему кредитному рейтингу. Закрытие вашей кредитной карты может поначалу снизить ваши баллы, но это будет временно, и ваши баллы восстановятся, если вы продолжите здоровые кредитные привычки.

С помощью FICO ® Score Simulator вы можете увидеть влияние на ваш кредитный рейтинг, если вы пропустите платеж, закроете счет или увеличите использование кредита. Кроме того, наша функция «Посмотреть, что изменилось» позволяет легко находить новую информацию в вашем кредитном отчете. Вы сможете быстро увидеть изменения в уровне общей задолженности, изменения в счетах, открытие или закрытие новых кредитов и / или счетов кредитных карт, новые запросы или проверки кредитоспособности в отношении заявок на новые кредиты или кредит.

Эти изменения отчета также будут включать аннотации, чтобы вы могли быстро увидеть, помогают они или вредят вашему FICO 9.0003 ® Оценка.Насколько проверка кредитоспособности влияет на ваши оценки?

Когда компания проверяет ваш кредитный отчет, когда вы подаете заявку на новый кредит, такой как кредитная карта или ссуда, этот процесс называется «жестким расследованием». Эта кредитная проверка остается на вашем кредите в течение 2 лет, но имеет краткосрочное влияние. Через несколько месяцев влияние на вашу кредитную историю должно начать уменьшаться. Если у вас есть несколько проверок кредитоспособности, помимо покупки ставок, влияние на вашу кредитную историю может быть больше.

Кредитные баллы не начинаются с наименьшего числа (например, 350) или наибольшего (например, 850) или даже с нуля. Все начинают без кредитного рейтинга вообще. Кредитный рейтинг может быть рассчитан только в том случае, если в вашем кредитном отчете есть учетная запись с недавней кредитной активностью.

Почему у вас нет кредитного рейтинга?

Оценка FICO ® будет получена после того, как вы откроете хотя бы один счет и зарегистрируете его в своем кредитном деле в течение 6 месяцев. VantageScore ® может генерировать оценку быстрее, если в вашем кредитном отчете указан хотя бы один счет. Если в кредитном отчете есть кредитные счета, которые не были активны в течение последних 6 месяцев, расчет кредитных баллов также может занять несколько месяцев.

Обычно ваш кредитный рейтинг в трех бюро отличается. Это может произойти по многим причинам. Одна из причин заключается в том, что, хотя многие компании часто отчитываются перед всеми тремя кредитными бюро, некоторые из них могут предоставлять информацию только одному или двум, что приводит к различиям в кредитной информации между бюро. Другая причина, по которой ваши оценки могут отличаться, заключается в том, что кредитор, скорее всего, вытащит один из ваших кредитных отчетов, а не все три, когда вы подаете заявку на новый кредит, что приводит к разнице в количестве жестких запросов, сделанных по вашему кредиту.

Какой кредитный рейтинг вам нужен, чтобы купить дом?

Кредитный рейтинг, необходимый для покупки дома, зависит от типа ипотечного кредита и кредитора. Существуют различные типы ипотечных кредитов, и каждый из них имеет свои требования к минимальному кредитному рейтингу. Для обычных кредитов обычно требуется минимальный балл 620, а для некоторых требуется 600 или выше. Крупные кредиты требуют баллов 700 или выше из-за больших рисков, связанных с большими суммами кредита. Кредиты FHA и USDA имеют более низкие минимумы баллов 500 или 580 соответственно. При подаче заявки на ипотеку особенно важно поработать над своим кредитом задолго до покупки дома. Чем лучше ваш кредитный рейтинг, тем лучше будут для вас ставки и условия, а это значит, что вы сможете сэкономить приличную сумму своих с трудом заработанных денег.

Какой кредитный рейтинг вам нужен для покупки автомобиля?

Не существует отраслевых стандартов, определяющих, какой кредитный рейтинг должен использовать кредитор или какой минимальный балл необходим для покупки автомобиля.

Самое главное, на чем следует сосредоточиться, — это спланировать покупку и убедиться, что ваш кредитный рейтинг соответствует вашим ожиданиям. В 2020 году потребители с плохой кредитной историей платили среднюю процентную ставку в размере 13,97%. Это будет означать, что кредит в размере 30 000 долларов США на срок 60 месяцев будет стоить около 11 700 долларов США в виде общих процентов. С другой стороны, потребители с отличной кредитной историей платят в среднем 3,24%. За тот же кредит в размере 30 000 долларов США и сроком на 60 месяцев потребители будут платить около 2500 долларов США в виде процентов. Это разница в 9 долларов, 200. Чтобы узнать, какую общую сумму процентов вы могли бы заплатить, попробуйте рассчитать платеж за автомобиль.

Кредитный рейтинг также может указать используемую модель (например, FICO 9).0003 ® ), номер версии (например, 8.0) и используемые данные кредитного отчета (например, Experian). Баллы также могут включать диапазон факторов риска, от Плохо до Исключительно, наряду с факторами оценки, которые положительно и отрицательно влияют на вашу оценку.

Кредитный рейтинг также может указать используемую модель (например, FICO 9).0003 ® ), номер версии (например, 8.0) и используемые данные кредитного отчета (например, Experian). Баллы также могут включать диапазон факторов риска, от Плохо до Исключительно, наряду с факторами оценки, которые положительно и отрицательно влияют на вашу оценку. С более высоким кредитным рейтингом вы показываете кредиторам, что вы ответственный заемщик, который может хорошо управлять своими финансами. В то время как кредиторы учитывают множество факторов, хорошее кредитное управление может открыть двери для новых возможностей, включая предложения новых услуг или продуктов, которые могут принести вам пользу.

С более высоким кредитным рейтингом вы показываете кредиторам, что вы ответственный заемщик, который может хорошо управлять своими финансами. В то время как кредиторы учитывают множество факторов, хорошее кредитное управление может открыть двери для новых возможностей, включая предложения новых услуг или продуктов, которые могут принести вам пользу. Этот показатель обычно находится в диапазоне от 300 до 850. FICO ® и VantageScore ® являются двумя основными моделями оценки кредитоспособности, и они используют разные факторы при расчете вашего кредитного рейтинга.

Этот показатель обычно находится в диапазоне от 300 до 850. FICO ® и VantageScore ® являются двумя основными моделями оценки кредитоспособности, и они используют разные факторы при расчете вашего кредитного рейтинга. Результат выше 800 считается исключительным. Средний кредитный рейтинг в 2020 году в Соединенных Штатах составлял 710, при этом 67% американцев имели хороший балл FICO ® или выше. Понимание вашего собственного кредитного рейтинга является первым шагом в поддержании и даже улучшении вашего кредитного рейтинга. Experian может помочь вам быть в курсе происходящих изменений и показать вам, что изменилось, а также дать советы, которые помогут вам на пути к улучшению кредитной истории.

Результат выше 800 считается исключительным. Средний кредитный рейтинг в 2020 году в Соединенных Штатах составлял 710, при этом 67% американцев имели хороший балл FICO ® или выше. Понимание вашего собственного кредитного рейтинга является первым шагом в поддержании и даже улучшении вашего кредитного рейтинга. Experian может помочь вам быть в курсе происходящих изменений и показать вам, что изменилось, а также дать советы, которые помогут вам на пути к улучшению кредитной истории. Кредиторы будут смотреть на весь ваш финансовый профиль, включая ваш кредитный рейтинг, чтобы определить вашу квалификацию и ваши ставки или условия.

Кредиторы будут смотреть на весь ваш финансовый профиль, включая ваш кредитный рейтинг, чтобы определить вашу квалификацию и ваши ставки или условия.

Один или два сложных запроса в ходе обычного процесса подачи заявки на кредит могут оказать почти незначительное влияние на ваш кредитный рейтинг, но многие сложные запросы вне выбора ставок могут указывать на более высокий кредитный риск.

Один или два сложных запроса в ходе обычного процесса подачи заявки на кредит могут оказать почти незначительное влияние на ваш кредитный рейтинг, но многие сложные запросы вне выбора ставок могут указывать на более высокий кредитный риск.

Множественные пропущенные платежи могут значительно повредить вашему кредиту, и обращение к вашему кредитору до того, как это произойдет, может помочь в вашей ситуации. Правильное управление своим долгом только принесет пользу вашей кредитной истории. Фактически, большинство потребителей, которые имеют самые высокие кредитные баллы и вовремя оплачивают свои счета, имеют самую высокую среднюю сумму долга.

Множественные пропущенные платежи могут значительно повредить вашему кредиту, и обращение к вашему кредитору до того, как это произойдет, может помочь в вашей ситуации. Правильное управление своим долгом только принесет пользу вашей кредитной истории. Фактически, большинство потребителей, которые имеют самые высокие кредитные баллы и вовремя оплачивают свои счета, имеют самую высокую среднюю сумму долга.

Эти изменения отчета также будут включать аннотации, чтобы вы могли быстро увидеть, помогают они или вредят вашему FICO 9.0003 ® Оценка.

Эти изменения отчета также будут включать аннотации, чтобы вы могли быстро увидеть, помогают они или вредят вашему FICO 9.0003 ® Оценка.

Самое главное, на чем следует сосредоточиться, — это спланировать покупку и убедиться, что ваш кредитный рейтинг соответствует вашим ожиданиям. В 2020 году потребители с плохой кредитной историей платили среднюю процентную ставку в размере 13,97%. Это будет означать, что кредит в размере 30 000 долларов США на срок 60 месяцев будет стоить около 11 700 долларов США в виде общих процентов. С другой стороны, потребители с отличной кредитной историей платят в среднем 3,24%. За тот же кредит в размере 30 000 долларов США и сроком на 60 месяцев потребители будут платить около 2500 долларов США в виде процентов. Это разница в 9 долларов, 200. Чтобы узнать, какую общую сумму процентов вы могли бы заплатить, попробуйте рассчитать платеж за автомобиль.

Самое главное, на чем следует сосредоточиться, — это спланировать покупку и убедиться, что ваш кредитный рейтинг соответствует вашим ожиданиям. В 2020 году потребители с плохой кредитной историей платили среднюю процентную ставку в размере 13,97%. Это будет означать, что кредит в размере 30 000 долларов США на срок 60 месяцев будет стоить около 11 700 долларов США в виде общих процентов. С другой стороны, потребители с отличной кредитной историей платят в среднем 3,24%. За тот же кредит в размере 30 000 долларов США и сроком на 60 месяцев потребители будут платить около 2500 долларов США в виде процентов. Это разница в 9 долларов, 200. Чтобы узнать, какую общую сумму процентов вы могли бы заплатить, попробуйте рассчитать платеж за автомобиль.КОНСУЛЬТАЦИЯ ПО КРЕДИТНЫМ ОЦЕНКАМ

Какой кредитный рейтинг мне нужен для покупки дома?

6 мин • 3 июня 2022 г.

Ипотека

Как улучшить свой кредитный рейтинг

7 мин • 18 апреля 2021 г.

Улучшить кредит

Что такое хороший кредитный рейтинг?

11 мин. • 11 февраля 2021 г.

Совет по оценке

Какой самый низкий кредитный рейтинг для покупки автомобиля?

5 мин. • 26 сентября 2020 г.

Автокредиты

Снижает ли проверка моего кредита мой балл?

5 мин. • 20 января 2020 г.

Совет по оценке

Как «исправить» плохой кредитный рейтинг

9 мин. • 29 июля 2019 г. Карты с плохой кредитной историей

Позвольте нам подобрать для вас персонализированные предложения по кредитным картам. Начните работу с FICO

® Score ☉ бесплатно.Зарегистрируйтесь бесплатно

☉ Кредитный рейтинг рассчитывается на основе модели FICO ® Score 8. Ваш кредитор или страховщик может использовать рейтинг FICO ® , отличный от рейтинга FICO ® 8, или вообще другой тип кредитного рейтинга. Узнать больше

Узнать больше

Все предложения от наших партнеров

ВознагражденияВозврат наличныхЗа безнадежный кредитЗа справедливый кредитПеревод балансаЗащищенныйНизкий процентСтуденческие туристические вознаграждения0% Вступительный год.Без годовой платыВступительный бонусБез комиссии за иностранную транзакциюБез комиссии за иностранную транзакциюВознаграждения от отелейВознаграждения в отеляхВознаграждения за газНовые кредитыВосстановление кредита

Перейти к списку предложений

Награды

Кэшбэк

За плохую кредитную историю

За справедливую кредитную историю

Перевод баланса

Обеспеченный

Категории

7

- 479 Обеспеченный

- Низкий процент

- Студент

- Вознаграждения за путешествия

- 0% Вступительный апр.

- Без годового сбора

- Вступительный бонус

- Без сбора за зарубежные транзакции

- Вознаграждения авиакомпаний

- Вознаграждения от отелей

- Награды за газ

- Новые кредиты

- Восстановление кредита

Фильтр предложений.

21 Предложения по картам

Информация для рекламодателей. Предложения, представленные на этом сайте, исходят от сторонних компаний («наших партнеров»), от которых Experian Consumer Services получает компенсацию. Эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются на этом сайте. Предложения на сайте не представляют все доступные финансовые услуги, компании или продукты.

Credit One Bank

® Платиновая виза ® для восстановления кредита Оценка 4,21 из 5 звезд, 10910 отзывов. Прочитать все отзывы о предложениях.

Прочитать все отзывы о предложениях.Credit One Bank

® Платиновая виза ® для восстановления кредитаВступительный бонус

Н/Д *

Вознаграждения

2 Автоматический возврат денег 70 90 90 1% кэшбэк вознаграждения за соответствующие требованиям бензин и продукты питания, а также услуги мобильной связи, Интернета, кабельного и спутникового телевидения. Применяются условия.

Действующий годовой доход

28,49% Переменная

Годовой взнос

75 долларов США Первый год. 99 долларов США после этого, ежемесячная оплата по 8,25 доллара США

Посмотреть полную информацию Тарифы и сборы

Условия Применить

Surge

® Platinum Mastercard ® Рейтинг 4,23 из 5 звезд, 334 отзыва. Прочитать все отзывы о предложениях.Surge

® Platinum Mastercard ®Вступительный бонус

Н/Д *

Награды

N/A *

Текущий APR

29,99% Переменная

Годовая комиссия

$75 — $125

Подробнее Тарифы и сборы

0 Обеспеченный кредит One КартаCredit One Bank

® Защищенная картаВступительный бонус

Н/Д *

Вознаграждения

1% кэшбэк на соответствующие критериям бензин, покупки продуктов и услуги мобильного, интернета, кабельного и спутникового телевидения газ, продуктовые покупки и услуги мобильной связи, интернета, кабельного и спутникового телевидения. Применяются условия.

Применяются условия.

Годовая ставка

28,49% Переменная

Годовой сбор

$0

Посмотреть полную информацию Тарифы и сборы

Применяются условия

First Latitude Platinum Credit Card 9 R 4 Secured Credit Card 9 R 4 0 4000 4

4 2 из 5 звезд, 2 отзыва . Прочитать все отзывы о предложениях.First Latitude Platinum Mastercard

® Защищенная кредитная картаВступительный бонус

Н/Д *

Вознаграждения

Возврат наличных за платежи 1%

Заработайте 1% возврата денежных средств с помощью First Latitude! Совершайте платежи, получайте вознаграждения.

Текущий годовой доход

23,99% Переменная

Годовая плата

Годовая плата 25 долларов за первый год; после этого $35 в год

Посмотреть полную информацию Тарифы и сборы

FIT

® Platinum Mastercard ®FIT

® Platinum Mastercard ® Intro 02 Н/Д *Награды

н/д *

Текущие годовые

29,99% Переменная

Годовой взнос

99 долларов США

Посмотреть полную информацию Тарифы и сборы

AvantCard 7 отзывов

, 7 из 5 звезд. Прочитать все отзывы о предложениях.

Прочитать все отзывы о предложениях.

AvantCard

Вступительный бонус

Н/Д *

Вознаграждения

Н/Д *

Текущие годовые

7

7

30 2 Годовой взнос

$39

Подробнее

Platinum Prestige Mastercard

® Защищенная кредитная карта Оценка 3,29 из 5 звезд, 137 отзывов. Прочитать все отзывы о предложениях.Platinum Prestige Mastercard

® Защищенная кредитная картаВступительный бонус

Н/Д *

Награды

1% Возврат денег за платежи

Возврат денег за первый шаг! Совершайте платежи, получайте вознаграждения.

Действующий годовой доход

14,74% Переменная

Годовой взнос

49 долл. США

Подробнее Тарифы и сборы

Milestone

® Mastercard ® Оценка 4,02 из 5 звезд, 348 отзывов. Прочитать все отзывы о предложениях.Milestone

® Mastercard ®Вступительный бонус

Н/Д *

Награды

Н/Д * 90 007

24,90%

Годовой сбор

35 долларов США

Посмотреть полная информация

AvantCard

AvantCard

Вступительный бонус

Н/Д *

Награды

Н/Д *

Текущий год

34,74% Годовой 7 Fe

0 Переменный

0

$0

Подробнее

Capital One Quicksilver Secured Кредитная карта Cash Rewards

Оценка 4,81 из 5 звезд, 21 отзыв. Прочитать все отзывы о предложениях.

Прочитать все отзывы о предложениях.Кредитная карта Capital One Quicksilver с гарантией денежного вознаграждения

Вступительный бонус

Н/Д *

Вознаграждения

Возврат 5 % на отели и прокат автомобилей, забронированных через Capital One Travel

1,5 % Возврат наличных за каждую покупку, каждый день, 5% Возврат наличных за отели и аренду автомобилей, забронированные через Capital One Travel (применяются условия)

Возврат 1,5% наличными за каждую покупку

Текущий апр. 4,48 из 5 звезд, 61 отзыв. Прочитать все отзывы о предложениях.

Merrick Bank Double Your Line

® Защищенная кредитная картаВступительный бонус

Н/Д *

Вознаграждения

Н/Д *

02 APR 09 Текущий 22,20% (переменная)Годовая плата

$36

Подробнее

OpenSky

® Защищенная Visa ® Кредитная карта Рейтинг 4,2 из 5 звезд, 292 отзыва. Прочитать все отзывы о предложениях.

Прочитать все отзывы о предложениях.OpenSky

® Защищенная виза ® Кредитная картаВступительный бонус

Н/Д *

Вознаграждения

Н/Д *

Текущие годовые 09 8002 20,0007 90,002

Годовой сбор

$35

Посмотреть полную информацию Тарифы и сборы

Credit One Bank

® NASCAR ® American Express ® Кредитная карта для восстановления кредита Оценка 4,06 из 5 звезд, 65 отзывов. Прочитать все отзывы о предложениях.Кредит Один Банк

® NASCAR ® American Express ® Кредитная карта для восстановления кредитаНачальный бонус

Н/Д 0002 Заработайте 1% наличными Вознаграждения за соответствующие газ, покупки продуктов и услуг мобильной связи, интернета, услуг кабельного и спутникового телевидения, применяются условия

Текущие годовые

28,49% Переменная

Годовой взнос

75 долларов США Первый год. $99 после этого ежемесячно выставляется счет на сумму 8,25 долл. США

$99 после этого ежемесячно выставляется счет на сумму 8,25 долл. США

Посмотреть полную информацию Тарифы и сборы

Условия применения

Milestone

® Mastercard ® — 700 долл. Кредитный лимитMilestone ® 09 09 09 09003 ®

4 Mastercard

®— Кредитный лимит $700

Введение бонус

Н/Д *

Вознаграждения

Н/Д *

Текущий год

35,90%

Годовой взнос

$

; 49 долларов США после этого с дополнительной платой 12,50 долларов США в месяц

Подробнее

Reflex Mastercard

® Оценка 4,41 из 5 звезд, 182 отзыва. Прочитать все отзывы о предложениях.Reflex Mastercard

®Вступительный бонус

Н/Д *

Вознаграждения

Н/Д *

9000 9 Текущий год. % Переменная

Годовая плата

$75 — $125

Просмотр полная информация Тарифы и сборы

Destiny

® Mastercard ® Оценка 4,08 из 5 звезд, 626 отзывов. Прочитать все отзывы о предложениях.

Прочитать все отзывы о предложениях.Destiny

® Mastercard ®Вступительный бонус

Н/Д *

Вознаграждения

Н/Д * 90 007

24,90%

Годовой взнос

$59-$99

Подробнее

AvantCard

Оценка 4,47 из 5 звезд, 531 отзыв. Прочитать все отзывы о предложениях.AvantCard

Вступительный бонус

Н/Д *

Вознаграждения

Н/Д *

Текущий год.

Indigo

® Mastercard ® Рейтинг 3,85 из 5 звезд, 335 отзывов. Прочитать все отзывы о предложениях.Indigo

® Mastercard ®Вступительный бонус

Н/Д *

Вознаграждения

Н/Д * 90 APR 90 APR0007

24,90%

Годовой взнос

75 долларов в первый год; 99 долларов после этого

Подробнее

Откройте для себя

® Защищенная кредитная карта Оценка 4,68 из 5 звезд, 762 отзыва. Прочитать все отзывы о предложениях.

Прочитать все отзывы о предложениях.Откройте для себя

® Защищенная кредитная картаВступительный бонус

Discover будет равен сумме возврата денег, которую вы заработали в конце первого года

Награды

2% возврата наличных на заправочных станциях и в ресторанах

Получайте возврат 2% наличными на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов каждый квартал. Кроме того, получайте неограниченный кэшбэк в размере 1% от всех других покупок — автоматически.

Возврат наличных в размере 1% за все остальные покупки

Текущий год. Кредитная карта с рейтингом 2,88 5 звезд, 25 отзывов. Прочитать все отзывы о предложениях.

Platinum Select Mastercard

® Защищенная кредитная картаВступительный бонус

Н/Д *

Вознаграждения

1% Возврат денег за платежи

Заработайте 1% Возврат денег за прогресс! Совершайте платежи, получайте вознаграждения.

Текущий APR

18,74% Переменный

Годовой сбор

$39

Посмотреть полную информацию Тарифы и сборы

Capital One Platinum Secured Credit Card

Рейтинг 4,68 из 4 5 звезд. Прочитать все отзывы о предложениях.Capital One Platinum Secured Credit Card

Вступительный бонус

Н/Д *

Вознаграждения

Н/Д *

Текущие годовые 2 07 Годовой сбор $0 Посмотреть полную информацию Раскрытие информации рекламодателя: Предложения, которые появляются на этом сайте, исходят от сторонних компаний («наши партнеры»), от которых Experian Consumer Services получает компенсацию. Эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются на этом сайте. Предложения на сайте не представляют все доступные финансовые услуги, компании или продукты. Кредитные баллы используются для представления кредитоспособности человека и могут быть одним из показателей типа кредита, на который вы имеете право. * Полную информацию смотрите в условиях оферты на сайте эмитента или партнера. После того, как вы нажмете «Применить», вы будете перенаправлены на веб-сайт эмитента или партнера, где вы сможете ознакомиться с условиями предложения перед подачей заявки. Мы показываем краткое изложение, а не полные юридические условия, и перед подачей заявки вы должны понимать полные условия предложения, изложенные самим эмитентом или партнером. Хотя Experian Consumer Services прилагает разумные усилия для предоставления максимально точной информации, вся информация о предложениях предоставляется без каких-либо гарантий. Веб-сайты Experian поддерживают современные современные интернет-браузеры. Experian не поддерживает Internet Explorer. Если вы в настоящее время используете неподдерживаемый браузер, ваш опыт может быть не оптимальным, у вас могут возникнуть проблемы с визуализацией, и вы можете подвергаться потенциальным угрозам безопасности. Однако кредитный рейтинг сам по себе не гарантирует и не подразумевает одобрение любого предложения.

Однако кредитный рейтинг сам по себе не гарантирует и не подразумевает одобрение любого предложения. Рекомендуется обновить браузер до последней версии.

Рекомендуется обновить браузер до последней версии. Кредитные карты для плохой кредитной истории

Что считается плохой кредитной историей?

Очень плохой кредитный рейтинг на основе рейтинга FICO включает баллы от 300 до 579.. Как правило, от заявителей с этим диапазоном баллов FICO может потребоваться внести дополнительную плату или даже внести депозит. Этот диапазон баллов также является самым низким по рейтинговой шкале, и у заявителей могут возникнуть проблемы с получением одобрения от эмитентов кредитных карт.

Как работать с плохой кредитной историей

Проверка вашего рейтинга FICO включает в себя факторы, которые положительно и отрицательно влияют на вашу кредитоспособность, и знание этих факторов может помочь вам добиться желаемого уровня кредитоспособности. В общем, своевременная оплата всех ваших счетов и поддержание низкого баланса поможет вам на пути к хорошему кредиту.

Обеспеченные и необеспеченные кредитные карты

Существует два типа кредитных карт для плохой кредитной истории: обеспеченные и необеспеченные. Обеспеченная кредитная карта требует внесения определенной суммы денег на сберегательный счет, а кредитный лимит часто основан на проценте от внесенной суммы. Этот депозит для обеспеченной кредитной карты выступает в качестве залога, и средства не используются для регулярных платежей. Это не похоже на предоплаченную карту, которая использует средства, которые вы вносите, и не сообщается в бюро кредитных историй. Большинство кредитных карт являются необеспеченными кредитными картами. Необеспеченная кредитная карта не требует депозита и представляет собой просто возобновляемую кредитную линию с лимитом, под который вы можете взять кредит.

Обеспеченная кредитная карта требует внесения определенной суммы денег на сберегательный счет, а кредитный лимит часто основан на проценте от внесенной суммы. Этот депозит для обеспеченной кредитной карты выступает в качестве залога, и средства не используются для регулярных платежей. Это не похоже на предоплаченную карту, которая использует средства, которые вы вносите, и не сообщается в бюро кредитных историй. Большинство кредитных карт являются необеспеченными кредитными картами. Необеспеченная кредитная карта не требует депозита и представляет собой просто возобновляемую кредитную линию с лимитом, под который вы можете взять кредит.

Информация о кредитной карте, которую следует искать в случае плохой кредитной истории

- Обеспеченные кредитные карты: Они могут быть отличным инструментом для создания кредита, но только если эмитент сообщает кредитную историю в бюро кредитных историй. Эмитенты, как правило, требуют минимального гарантийного депозита, а некоторые даже хранят ваш депозит на процентном счете, таком как компакт-диск. Поставщики обеспеченных кредитных карт могут не требовать никакой кредитной истории или минимального кредитного рейтинга для утверждения.

- Сборы: Некоторые эмитенты как обеспеченных, так и необеспеченных карт могут взимать или не взимать ежегодную плату, а некоторые могут даже взимать ежемесячную плату за обслуживание сверх годовой платы. Обращая внимание на все различные сборы, вы можете понять свои общие расходы. Дополнительные вещи, на которые следует обратить внимание, включая любые сборы за программу или обслуживание, сборы за подачу заявления, сборы за транзакции и штрафные сборы. Также могут взиматься сборы за дополнительные услуги, такие как сборы за утерянные карты или увеличение кредитной линии.

- Ставки: Процентные ставки могут значительно различаться и могут быть как фиксированными, так и переменными. Ежемесячная оплата полного баланса может помочь вам избежать процентов и максимизировать вознаграждение, если таковое предлагается. Некоторые эмитенты не предлагают штрафов за пропущенные платежи, а некоторые могут значительно увеличить ваши процентные ставки.

Поставщики обеспеченных кредитных карт могут не требовать никакой кредитной истории или минимального кредитного рейтинга для утверждения.

Поставщики обеспеченных кредитных карт могут не требовать никакой кредитной истории или минимального кредитного рейтинга для утверждения. Некоторые эмитенты не предлагают штрафов за пропущенные платежи, а некоторые могут значительно увеличить ваши процентные ставки.

Некоторые эмитенты не предлагают штрафов за пропущенные платежи, а некоторые могут значительно увеличить ваши процентные ставки.Узнайте больше, прежде чем подавать заявку

Посмотрите свой балл FICO

® Θ бесплатноПолучите свой балл FICO ® и отчет Experian Credit, влияющий на ваши положительные и отрицательные кредитные факторы.

Предложения, подходящие именно вам

Мы поможем проанализировать вашу индивидуальную кредитную ситуацию и подобрать для вас лучшие предложения.

Получите надежного финансового партнера

Огромные массивы данных Experian и мощная интеллектуальная аналитика доступны для вас, чтобы вы могли лучше рассчитывать на кредит.

Зарегистрируйтесь бесплатно

Θ Кредитный рейтинг рассчитывается на основе модели FICO ® Score 8. Ваш кредитор или страховщик может использовать другой FICO ® 9.0004 Score, чем FICO ® Score 8, или вообще другой тип кредитного рейтинга.