Информация о банке ПАО КБ «Центр‑инвест»

История

30 лет мы строим устойчивый банк, применяя лучшую мировую практику в российских условиях

- 1992 г.

Запуск первых приватизационных процессов

- 1997 г.

Реализация первой программы поддержки малых предприятий Юга России

- 2000 г.

Выпуск собственных банковских карт международного образца

- 2001 г.

Сотрудничество с международными финансовыми организациями:

ЕБРР, IFC, USAID, ЧБТР - 2007 г.

Создание Фонда целевого капитала «Образование и наука ЮФО»

- 2012 г.

Разработана уникальная программа поддержки женщин в бизнесе

- 2014 г.

Открытие первого в России Центра финансовой грамотности в городе Ростове-на-Дону

- 2018 г.

АКРА присвоило банку кредитный рейтинг А(ru). В этом же году банк получил

ESG-рейтинг от VigeoEiris (17/76) - 2019 г.

Банк выпускает первые в России «зеленые» банковские облигации

- 2021 г.

Банк представил первый в мире ESG-баланс банка

Региональная сеть

Мы сосредоточили силы на развитие в российских регионах с лучшим потенциалом

Размеры регионов отражают их удельный вес в филиальной сети банка

- Ростовская область

- Краснодарский край

- Республика Адыгея

- Ставропольский край

- Волгоградская область

- Нижегородская область

- Москва

Филиалы банка «Центр-инвест»

| Наименование | Адрес/Место нахождения | Дата внесения в книгу регистрации |

|---|---|---|

| Филиал № 4 ПАО КБ «Центр-инвест» | 355017, г. Ставрополь Ставропольского края, ул. Мира 284/1 Ставрополь Ставропольского края, ул. Мира 284/1 | 22.06.1994 |

| Филиал № 8 ПАО КБ «Центр-инвест» | 350000, г. Краснодар, Западный внутригородской округ, ул.Октябрьская/ул.Северная, дом № 183/326 | 07.07.2003 |

| Филиал № 9 ПАО КБ «Центр-инвест» | 400074, г. Волгоград, ул. Рабоче-Крестьянская, 22 | 05.08.2004 |

| Филиал № 10 ПАО КБ «Центр-инвест» | 603003, Нижегородская область, г. Нижний Новгород, Сормовский район, ул. Коминтерна, дом 139, пом. П4 | 02.11.2017 |

Представительство ПАО КБ «Центр-инвест» в г. Москве Москве | 109028, г. Москва, ул. Земляной Вал, д.50, А/8, стр.2 | 15.02.2001 |

Райффайзен Банк — информация о банке

О банке

Малому бизнесу

О компании

Управляйте финансами легко

О компании

Управляйте финансами легко

Мы работаем в России с 1996 года и являемся одним из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации.

Ключевые факты и показатели деятельности банка:

BulletsBox»>

BulletsBox»>Аудитором является Акционерное общество «Технологии Доверия — Аудит»

Инвесторам

Информация из первых рук

Акции и скидки

Title»>Пресс-центр

Title»>Пресс-центрПресс-служба АО «Райффайзенбанк» сообщает обо всех значимых событиях, связанных с деятельностью банка

Подробнее

89% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

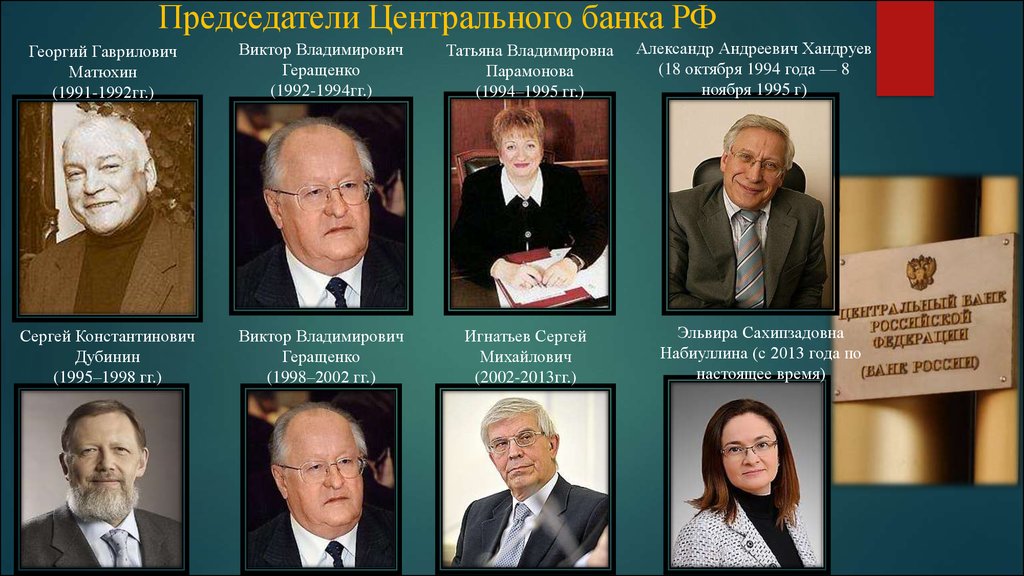

ФРС — Кому принадлежит Федеральная резервная система?

- Дом

- Часто задаваемые вопросы

- О ФРС

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Наиболее часто задаваемые вопросы О ФРСБанковская и финансовая системаДеньги, процентные ставки и денежно-кредитная политикаКредиты, ссуды и ипотечные кредитыВалюта и монетыЭкономика, рабочие места и ценыФедеральный комитет по открытым рынкамПравилаВсе вопросы

Кому принадлежит Федеральная резервная система?

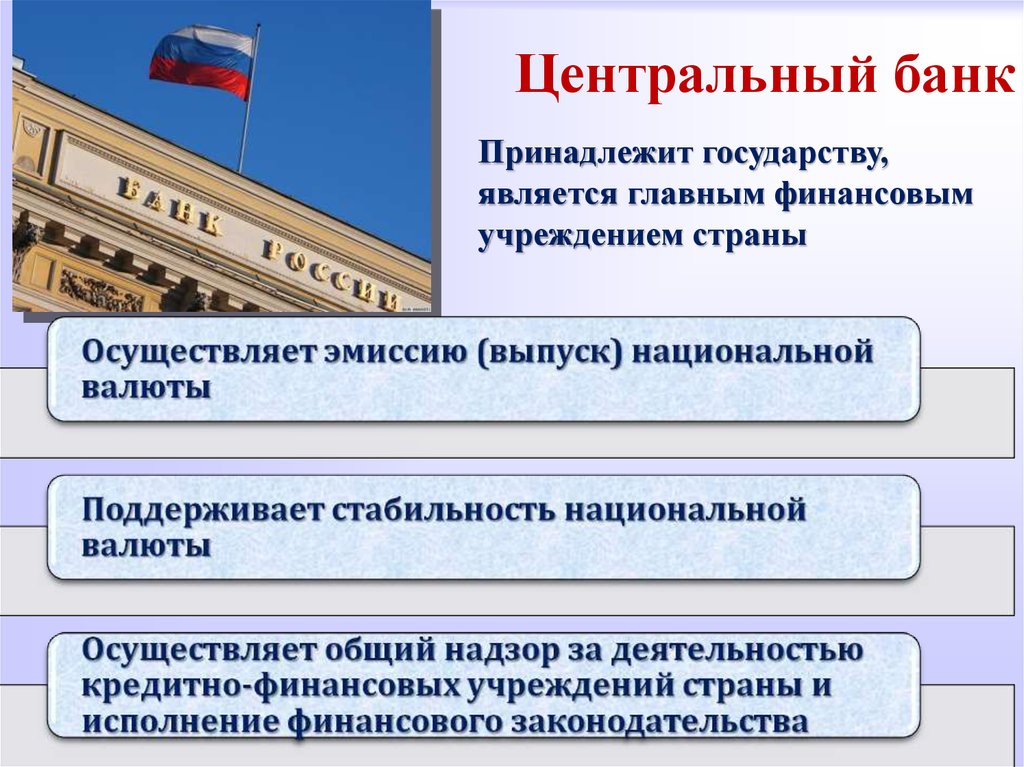

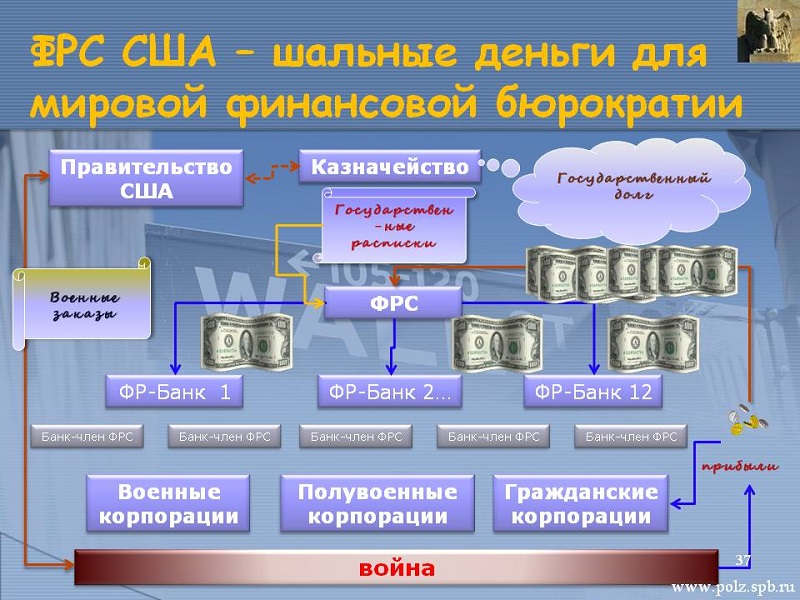

Федеральная резервная система никому не принадлежит. Федеральная резервная система была создана в 1913 году в соответствии с Законом о Федеральной резервной системе для выполнения функций центрального банка страны. Совет управляющих в Вашингтоне, округ Колумбия, является агентством федерального правительства, подотчетным и непосредственно подотчетным Конгрессу.

Федеральная резервная система получает свои полномочия от Конгресса, который создал Систему в 1913 году с принятием Закона о Федеральной резервной системе. Эта центральная банковская «система» имеет три важные особенности: (1) центральный управляющий совет — Совет управляющих Федеральной резервной системы; (2) децентрализованная операционная структура 12 федеральных резервных банков; и (3) сочетание общественных и частных характеристик.

Эта центральная банковская «система» имеет три важные особенности: (1) центральный управляющий совет — Совет управляющих Федеральной резервной системы; (2) децентрализованная операционная структура 12 федеральных резервных банков; и (3) сочетание общественных и частных характеристик.

Совет, назначаемый Президентом и утверждаемый Сенатом, обеспечивает общее руководство Федеральной резервной системой и осуществляет надзор за 12 резервными банками. Совет подотчетен и непосредственно подотчетен Конгрессу, но, в отличие от многих других государственных учреждений, он не финансируется за счет ассигнований Конгресса. Председатель и другие сотрудники дают показания перед Конгрессом, а Правление дважды в год представляет обширный отчет — Отчет о денежно-кредитной политике — о последних экономических событиях и своих планах в области денежно-кредитной политики. Совет также обнародует финансовую отчетность Системы, прошедшую независимую аудиторскую проверку, а также протоколы заседаний FOMC.

Кроме того, хотя Конгресс устанавливает цели денежно-кредитной политики, решения Совета — и органа ФРС, определяющего денежно-кредитную политику, Федерального комитета по открытым рынкам — о том, как достичь этих целей, не требуют утверждения президентом или кем-либо еще в исполнительной или законодательной ветвях власти.

Некоторые наблюдатели ошибочно считают Федеральную резервную систему частной организацией, потому что Резервные банки организованы аналогично частным корпорациям. Например, каждый из 12 резервных банков работает в пределах своей конкретной географической области или округа Соединенных Штатов, и каждый из них зарегистрирован отдельно и имеет свой собственный совет директоров. Коммерческие банки, являющиеся членами Федеральной резервной системы, владеют акциями Резервного банка своего округа. Однако владение акциями Резервного банка сильно отличается от владения акциями частной компании. Резервные банки не работают для получения прибыли, и владение определенным количеством акций по закону является условием членства в Системе. Фактически, резервные банки по закону обязаны переводить чистую прибыль в Казначейство США после обеспечения всех необходимых расходов резервных банков, выплаты дивидендов, требуемых по закону, и поддержания ограниченного остатка в резервном фонде.

Фактически, резервные банки по закону обязаны переводить чистую прибыль в Казначейство США после обеспечения всех необходимых расходов резервных банков, выплаты дивидендов, требуемых по закону, и поддержания ограниченного остатка в резервном фонде.

Дополнительная информация

Совет Федеральной резервной системы издает промежуточное окончательное правило в отношении выплаты дивидендов на капитал Резервного банка

Федеральная резервная система: цели и функции

Дополнительные вопросы

Какова цель Федеральной резервной системы?

Что означает, что Федеральная резервная система «независима от правительства»?

Проходит ли аудит Федеральной резервной системы?

Федеральная резервная система подотчетна кому-либо?

Как устроена Федеральная резервная система?

Наверх

Последнее обновление: 01 марта 2017 г.

Собственность центральных банков – Bank Underground

BankUnderground Экономическая история, финансовая стабильность, макропруденциальное регулирование, денежно-кредитная политика 7 минут

Дэвид Бхолат и Карла Мартинес Гутьеррес

Центральные банки по всему миру имеют несколько различных структур собственности. На одном конце спектра находятся центральные банки, такие как Банк Англии, которые полностью принадлежат государственному сектору. На другом конце находятся центральные банки, такие как Banca d’Italia, акционерами которых являются исключительно частные лица. И есть центральные банки, такие как Банк Японии, которые находятся между ними. Но так ли важны эти различия?

В этом сообщении блога мы исследуем разнообразие структур собственности центральных банков как в прошлом, так и в глобальном масштабе. Мы также предлагаем области для будущих исследований по этой теме.

Разделение собственности и контроля центрального банка

Собственность представляет собой сложное понятие, совокупность прав и обязанностей. Говоря обычным языком, если я говорю, что владею велосипедом, это означает, что я владею велосипедом и могу использовать его по своему усмотрению. Собственность подразумевает контроль.

Собственность подразумевает контроль.

Однако, как впервые заметили Торстейн Веблен, Адольф Берле и Гардинер Минс, в современных корпорациях контроль иногда отделен от собственности. Владельцы корпораций (акционеры) обычно абстрагируются от их повседневной деятельности. Вместо этого контроль над корпоративными ресурсами обычно осуществляется ее руководством. Поэтому сказать, что я владею акциями корпорации, имеет гораздо более узкое значение, чем когда я говорю, что владею велосипедом. В случае с корпорацией я в основном говорю, что у меня есть финансовый интерес в бизнесе, в частности, что я остаточный истец на прибыль корпорации после того, как все другие истцы, такие как сотрудники, кредиторы и правительство (налоги), были устранены. оплаченный.

Веблен, Берле и Минс разрабатывали свои идеи, ориентируясь на коммерческие корпорации частного сектора. Тем не менее, проведенное ими различие между собственностью и контролем на удивление применимо к большинству современных центральных банков.

Хотя для современных центральных банков и современных корпораций часто характерно разделение собственности и контроля, существуют ключевые различия в их организационных целях. Целью большинства корпораций частного сектора является получение прибыли для акционеров. Напротив, центральные банки, как правило, имеют установленные законом полномочия, основанные на общеэкономических целях, например. стабильность цен, финансовая стабильность и функционирование рынка. Это не зависит от того, полностью ли центральные банки принадлежат правительству или, как в нескольких случаях, подробно описанных ниже, их остаточные требования являются субъектами частного сектора.

Следовательно, вопрос о собственности центрального банка рассматривается большинством ученых как второстепенный. Тем не менее, вопрос о собственности центрального банка является актуальной темой, к которой следует вернуться в настоящее время, когда вновь уделяется внимание конституционным основам центральных банков (Goodhart and Lastra 2017; Tucker 2018). Далее мы предлагаем обзор различных структур собственности центральных банков в прошлом и во всем мире.

Тем не менее, вопрос о собственности центрального банка является актуальной темой, к которой следует вернуться в настоящее время, когда вновь уделяется внимание конституционным основам центральных банков (Goodhart and Lastra 2017; Tucker 2018). Далее мы предлагаем обзор различных структур собственности центральных банков в прошлом и во всем мире.

Национализация центрального банка

В начале двадцатого века соотношение центральных банков и акционеров частного и государственного секторов было примерно одинаковым (рис. 1). Это изменилось в середине века. Некоторые авторитетные центральные банки, такие как Банк Англии, были национализированы (рис. 2). В то же время почти все центральные банки, созданные в постколониальных государствах, стали полностью государственными. К концу века осталась лишь горстка центральных банков с акционерами из частного сектора.

Рисунок 1: Модель собственности центральных банков во всем мире с течением времени, 1900 по настоящее время

Источник: веб-сайты центральных банков

некоторые центральные банки все еще имеют формы владения акциями частного сектора. К ним относятся центральные банки США, Японии и Швейцарии. На рисунке 3 эти центральные банки классифицируются в зависимости от того, принадлежат ли они государству, банкам частного сектора, другим акционерам частного сектора или их комбинации. «Другие акционеры частного сектора» означают физических лиц и/или небанковские организации частного сектора. Европейский центральный банк (ЕЦБ) представляет собой четвертую модель собственности, которая не отражена должным образом на Рисунке 3, поскольку она установлена соглашением между государствами-членами ЕС. Помимо ЕЦБ, другие наднациональные центральные банки включают Восточно-карибский центральный банк, Банк центральноафриканских государств и Центральный банк западноафриканских государств.

К ним относятся центральные банки США, Японии и Швейцарии. На рисунке 3 эти центральные банки классифицируются в зависимости от того, принадлежат ли они государству, банкам частного сектора, другим акционерам частного сектора или их комбинации. «Другие акционеры частного сектора» означают физических лиц и/или небанковские организации частного сектора. Европейский центральный банк (ЕЦБ) представляет собой четвертую модель собственности, которая не отражена должным образом на Рисунке 3, поскольку она установлена соглашением между государствами-членами ЕС. Помимо ЕЦБ, другие наднациональные центральные банки включают Восточно-карибский центральный банк, Банк центральноафриканских государств и Центральный банк западноафриканских государств.

Рисунок 3: Классификация центральных банков по формам собственности

Источник: на основе данных de Kock (1965), Rossouw (2018) и информации с веб-сайтов центральных банков

На рисунке 4 представлена более подробная информация о центральных банках, не находящихся в полной собственности правительствами. Модели собственности значительно различаются среди этих девяти центральных банков. Хотя у центральных банков Японии, Сан-Марино и Турции есть несколько акционеров из частного сектора, мажоритарным акционером по-прежнему является государство. В Бельгии и Швейцарии около половины акций принадлежат правительству. Напротив, правительства США, Италии и Южной Африки не имеют официальной доли участия в своих центральных банках. Банк Греции представляет более смешанную модель, хотя стоит иметь в виду, что он, наряду с бельгийским и итальянским центральными банками, является членом Евросистемы.

Модели собственности значительно различаются среди этих девяти центральных банков. Хотя у центральных банков Японии, Сан-Марино и Турции есть несколько акционеров из частного сектора, мажоритарным акционером по-прежнему является государство. В Бельгии и Швейцарии около половины акций принадлежат правительству. Напротив, правительства США, Италии и Южной Африки не имеют официальной доли участия в своих центральных банках. Банк Греции представляет более смешанную модель, хотя стоит иметь в виду, что он, наряду с бельгийским и итальянским центральными банками, является членом Евросистемы.

Рисунок 4: Институциональная информация о центральных банках, не полностью принадлежащих правительству

Источник: веб-сайты центральных банков

Рисунок 4 также показывает неоднородность среди этих центральных банков в том, как они вознаграждают своих акционеров из частного сектора. В некоторых случаях, например, в Федеральной резервной системе США, сумма, выплачиваемая акционерам, фиксирована таким образом, что дивиденд очень похож на купонный платеж по облигации. В других случаях, как в Турции, вознаграждение является переменным и дискреционным, хотя даже здесь оно ограничено. В недавней статье показано, что центральные банки с акционерами из частного сектора не отличаются от центральных банков с акционерами только из государственного сектора ни по своей прибыльности, ни по доле прибыли, которую они распределяют среди акционеров.

В других случаях, как в Турции, вознаграждение является переменным и дискреционным, хотя даже здесь оно ограничено. В недавней статье показано, что центральные банки с акционерами из частного сектора не отличаются от центральных банков с акционерами только из государственного сектора ни по своей прибыльности, ни по доле прибыли, которую они распределяют среди акционеров.

Перспективная программа исследований

В этом блоге представлены основные сведения о собственности центрального банка. Иногда некоторые люди утверждают, что центральные банки должны быть полностью приватизированы, а крупнейшие банки частного сектора должны играть роль кредиторов последней инстанции. И наоборот, некоторые утверждают, что центральные банки должны быть полностью национализированы. Однако право собственности центрального банка само по себе может не иметь значения. Вместо этого решающими факторами могут быть другие аспекты их управления, особенно их заявления о миссии. Сегодня все центральные банки, независимо от того, полностью ли они принадлежат государству или акции которых принадлежат организациям частного сектора, имеют мандаты, основанные на общеэкономических результатах. Центральный банк действительно частного сектора, не имеющий явных или неявных государственных гарантий и преследующий исключительно прибыль для своих акционеров, скорее всего, вел бы себя иначе, чем нынешние центральные банки, ставящие своей целью содействие общественному благу.

Центральный банк действительно частного сектора, не имеющий явных или неявных государственных гарантий и преследующий исключительно прибыль для своих акционеров, скорее всего, вел бы себя иначе, чем нынешние центральные банки, ставящие своей целью содействие общественному благу.

Тем не менее, мы считаем, что вопрос о собственности центрального банка заслуживает более тщательного научного исследования, чем это было до сих пор. В заключение мы предлагаем две области для будущих исследований.

1. Акции центральных банков Бельгии, Греции, Японии и Швейцарии публично торгуются на фондовых биржах. Было бы интересно понять информационное содержание этих цен на акции, в частности, насколько цены акций этих центральных банков опережают или отстают от других макроэкономических переменных, таких как ВВП или более широкие индексы фондового рынка. Например, на Рисунке 5 показано, что цена акций Национального банка Бельгии близко соответствует эталонному индексу (BEL 20) фондовой биржи Euronext в Брюсселе, на которой он торгуется.

Рисунок 5. Годовые изменения стоимости акций Национального банка Бельгии и индекса фондового рынка BEL 20 ( r = 0,706)

Источник: Reuters

2. В других отраслях , иногда утверждают, что собственность частного сектора или собственность государственного сектора улучшают способность организации достигать своих целей. Эти общие теоретические аргументы можно было бы подвергнуть эмпирической проверке в конкретном случае центральных банков. Хотя разные центральные банки преследуют разные цели, две из наиболее распространенных — это содействие денежно-кредитной и финансовой стабильности. Монетарную стабильность можно определить как низкую инфляцию, а финансовую стабильность можно определить как отсутствие финансовых кризисов. Исследователи могли бы изучить, существует ли какая-либо корреляция между структурой собственности центрального банка и этими макроэкономическими результатами. Например, на Рисунке 6 показано количество лет, в течение которых страны ОЭСР и G20 переживали финансовые кризисы между 19 и 20 годами. 70 и 2017. Страны разделены на страны с полностью государственными центральными банками и страны с центральными банками с той или иной формой участия частного сектора. Среднее значение (8 лет финансового кризиса) одинаково как для стран с центральными банками, полностью принадлежащими государству, так и для стран, в которых центральные банки имеют ту или иную форму участия частного сектора в течение этого периода времени. Таким образом, нет четкой связи между финансовой стабильностью и структурой собственности центрального банка, хотя мы хотели бы увидеть более глубокую эмпирическую работу, чтобы сделать более твердые выводы.

70 и 2017. Страны разделены на страны с полностью государственными центральными банками и страны с центральными банками с той или иной формой участия частного сектора. Среднее значение (8 лет финансового кризиса) одинаково как для стран с центральными банками, полностью принадлежащими государству, так и для стран, в которых центральные банки имеют ту или иную форму участия частного сектора в течение этого периода времени. Таким образом, нет четкой связи между финансовой стабильностью и структурой собственности центрального банка, хотя мы хотели бы увидеть более глубокую эмпирическую работу, чтобы сделать более твердые выводы.

Рисунок 6. Количество лет между 1970 и 2017 годами, в течение которых страны ОЭСР и G20 переживали финансовый кризис, согласно определению из приведенных ниже источников, в разбивке по типу собственности центрального банка

Источник: Harvard Business School and Laeven and Valencia (2018) ), дополненный Ueda (1998), Barandiarán and Hernández (1999), Sgard (2012) и Lo Duca et al. (2017)

(2017)

Примечание. Данные включают все центральные банки с акционерами из частного сектора по всему миру, за исключением Сан-Марино. Саудовская Аравия (страна G20) исключена из анализа из-за отсутствия информации. Австрийский центральный банк классифицируется как центральный банк с акционерами из частного сектора до 2009 года., после чего он классифицируется как государственный центральный банк, поскольку он был национализирован.

Дэвид Бхолат работает в Отделе расширенной аналитики банка.

Если вы хотите связаться с нами, напишите нам по адресу [email protected] или оставьте комментарий ниже.

Комментарии появляются только после одобрения модератором и публикуются только в том случае, если указано полное имя. Bank Underground — это блог, в котором сотрудники Банка Англии делятся взглядами, которые бросают вызов или поддерживают преобладающие политические взгляды.