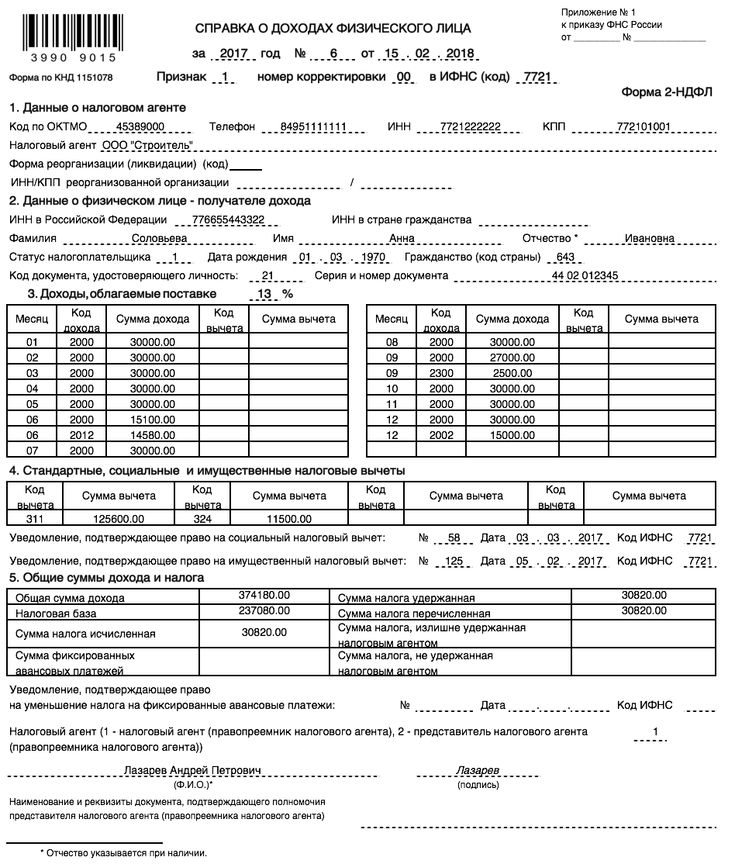

Нюансы заполнения формы 2-НДФЛ в 2022 году

Форма 2-НДФЛ в 2022 году существует в новом качестве и составляется по новой форме. Отчет больше не называется 2-НДФЛ, но всё также является обязательным для представления в налоговую, причем как для предприятий, так и для большинства ИП. О нюансах составления новой 2-НДФЛ поговорим в этой статье.

Когда нужно составлять 2-НДФЛ?

Справка о доходах (бывшая справка по форме 2-НДФЛ) является многофункциональным документом. Основные его назначения:

- Информирование ФНС о суммах НДФЛ, удержанного или не удержанного в рамках налогового агентирования. В этом случае справка заполняется раз в год за истекший период и предоставляется в ФНС в следующем за истекшим году не позже 1 марта. Теперь в составе годового расчета 6-НДФЛ.

- Предоставление данных о суммах доходов и удержаний по физлицу различным заинтересованным пользователям: госорганам (например, в целях оформления социальных пособий), банкам (например, для подтверждения дохода при согласовании кредита) и т.

п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.ВАЖНО! Справка может быть выдана в том числе для получения физлицом самостоятельно оформляемого налогового вычета. В этом случае предприятие выдает 2-НДФЛ (по запросу), а физлицо уже предоставляет документ в свою ИФНС. Делается это тоже по необходимости столько раз в году, сколько нужно физлицу.

Введена ли новая форма 2-НДФЛ в 2022 году?

Для отчетности за 2021 год справки о доходах составляются по формам, утвержденным приказом ФНС от 15.10.2020 № ЕД-7-11/753@. При этом форм две:

- Форма, сдаваемая в ФНС. Теперь она является приложением к расчету 6-НДФЛ за налоговый период — год и состоит из 4 разделов и приложения, в котором отображаются сведения о доходах и вычетах работника в помесячной разбивке.

- Форма, выдаваемая работникам, состоящая из 6 разделов.

Подробно о последних изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

Пробный доступ к правовой системе можно получить бесплатно.

Справка по форме 2-НДФЛ — где скачать образец

Бланки формы 2-НДФЛ за 2021 год можно скачать бесплатно, кликнув по нужной картинке ниже:

- Бланк, сдаваемый в ИФНС:

2-НДФЛ для налоговой в 2022 году Скачать

Заполнить отчет вам поможет образец от «КонсультантПлюс». Посмотреть его можно бесплатно, оформив пробный доступ к системе.

2. Бланк, выдаваемый сотруднику:

Бланк 2-НДФЛ для работников Скачать

Образец заполнения этой справки также можно посмотреть в «КонсультантПлюс», бесплатно, оформив пробный доступ.

Кроме того, с нюансами формирования 2-НДФЛ поможет разобраться наша рубрика «Справка 2-НДФЛ».

Важно правильно заполнить справку 2-НДФЛ.

Как заполнить реестр сведений о доходах к 2-НДФЛ?

К справкам за 2021 год и последующие периоды, подаваемым в составе 6-НДФЛ, никаких реестров формировать не нужно.

Реестр сведений о доходах к 2-НДФЛ формировался ранее, если справки сдавались в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе. Если отчетность подавалась в электронном виде по ТКС, реестр сведений о доходах формировала ФНС.

Форма и порядок предоставления реестра были утверждены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Реестр представлял собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную был такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

Бланк и образец реестра можно найти в публикации «Реестр 2-НДФЛ 2021 (скачать бланк)».

Итоги

Форма 2-НДФЛ в 2022 году оформляется на 2-х бланках: для ФНС и для работников. И та, и другая форма именуются 2-НДФЛ скорее по привычке, такой аббревиатуры к названию этих документов сейчас нет. К тому же справки для налоговой не являются более самостоятельными отчетами, а входя в состав другого отчета по налогу на доходы физлиц — расчета 6-НДФЛ.

Источники:

Приказ ФНС РФ от 02.10.2018 № ММВ-7-11/566@

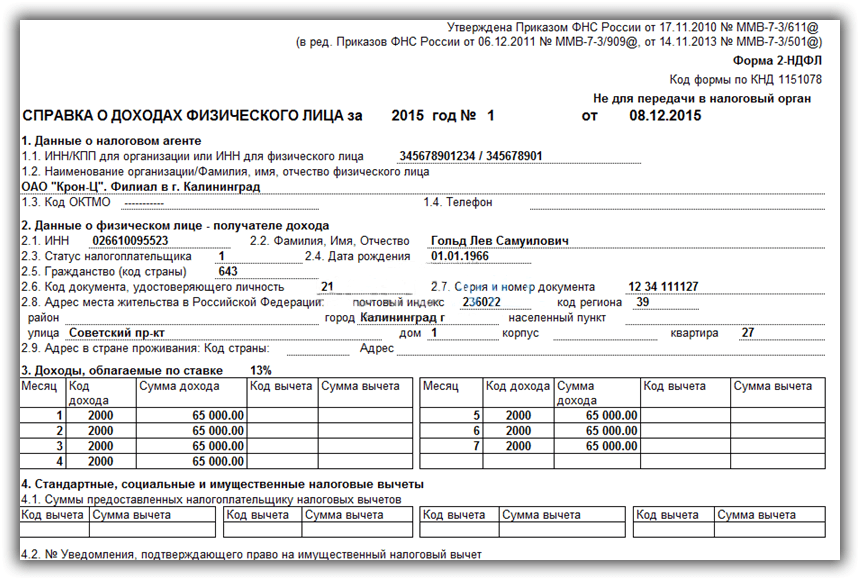

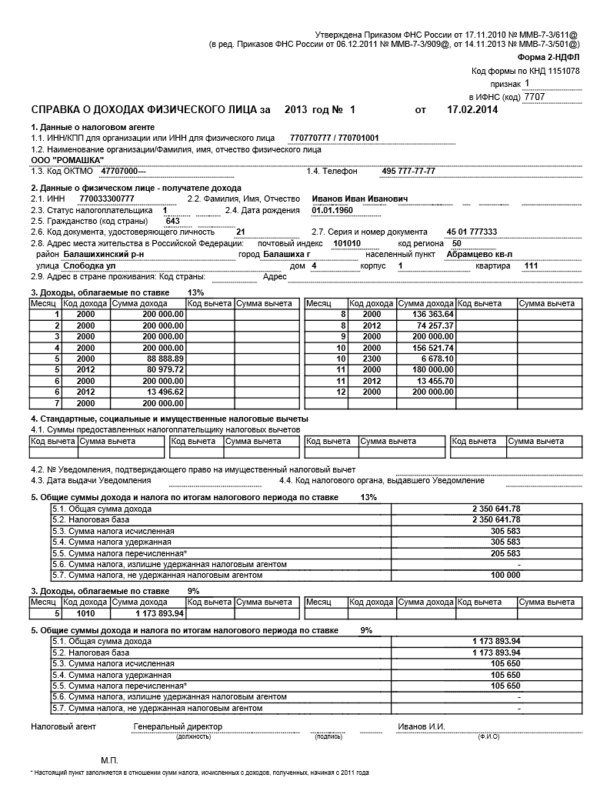

Форма N 2-НДФЛ Справка о доходах физического лица за 200_ год

Не позднее 1 апреля года, следующего за истекшим налоговым периодом, все налоговые агенты должны представить в налоговый орган по месту своего учета сведения за предыдущий год о доходах физических лиц и суммах начисленного и удержанного НДФЛ.

Заполнять справки необходимо по форме N 2-НДФЛ.

Форма 2-НДФЛ утверждена приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

Скачать форму 2-НДФЛ в формате MS-Excel

Приказ Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@

«Об утверждении формы сведений о доходах физических лиц»

(с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

В соответствии с пунктами 2 и 3 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

1. Утвердить прилагаемую форму N 2-НДФЛ «Справка о доходах физического лица за 200_ год», приложения «Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» и «Справочники».

2. Утвердить прилагаемый «Формат сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML)».

3. Рекомендовать налоговым агентам сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год», утвержденной настоящим приказом.

4. Считать утратившим силу приказ ФНС России от 25.11.2005 N САЭ-3-04/616@ «Об утверждении формы сведений о доходах физических лиц» («Российская газета», N 4, 13.01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

Руководитель

Федеральной налоговой службы А.Э. Сердюков

Согласовано

Заместитель Министра финансов

Российской Федерации С.Д. Шаталов

Зарегистрировано в Минюсте РФ 17 ноября 2006 г.

Регистрационный N 8507

Приложение N 1

к форме N 2-НДФЛ,

утв. приказом Федеральной налоговой службы

приказом Федеральной налоговой службы

от 13 октября 2006 г. N САЭ-3-04/706@

Рекомендации

по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее — Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее — Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях «N ______» и «от_________» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле «за 200_ год» — год, за который представляется Справка;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от_________» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 — число, 01 — месяц, 2007 — год.

в поле «в ИФНС N ____» — четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на налоговый учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 «Наименование организации / Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или «ОКБ «Вымпел»), располагается в начале строки.

В отношении налогового агента — физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1. 1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента — физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее — резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Коды документов» (приложение N 2 к форме N 2-НДФЛ).

В пункте 2.7 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение N 2 к форме N 2-НДФЛ). «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

«Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес: г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 — отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес: Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 — отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Нарофоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается Августинская ул; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес: г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес: Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

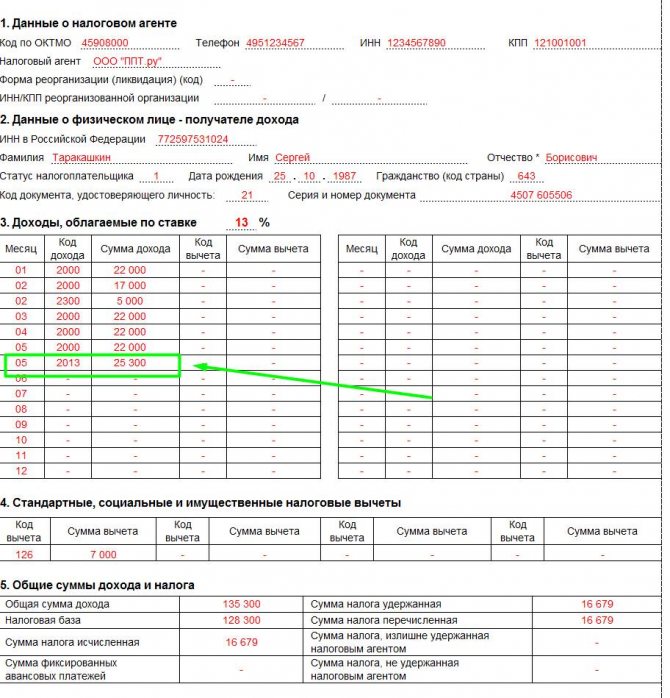

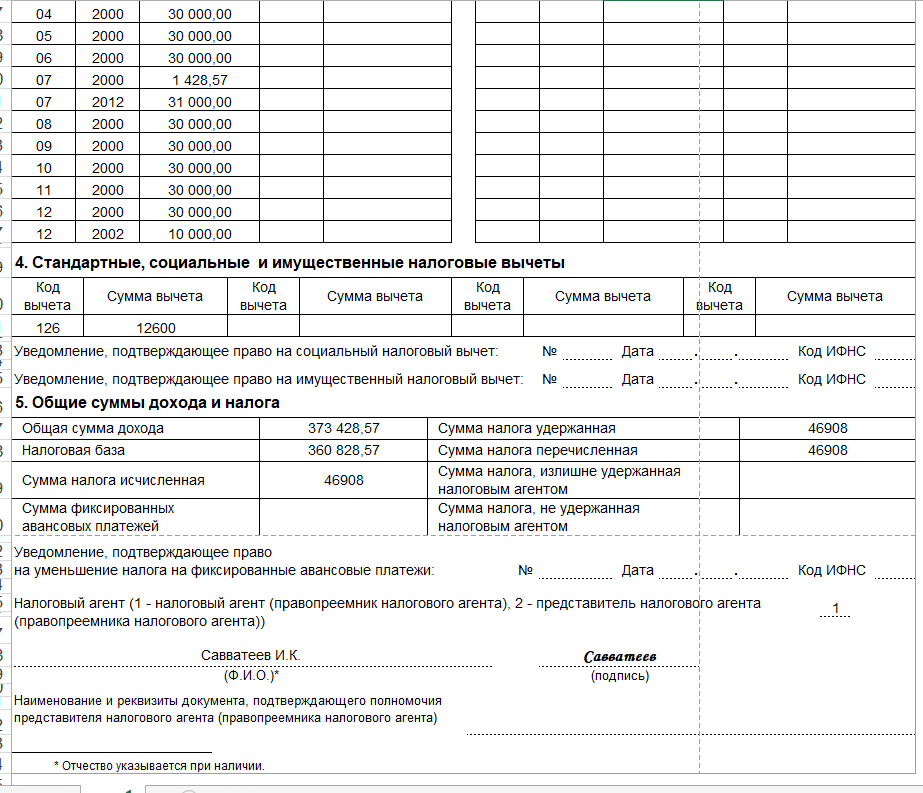

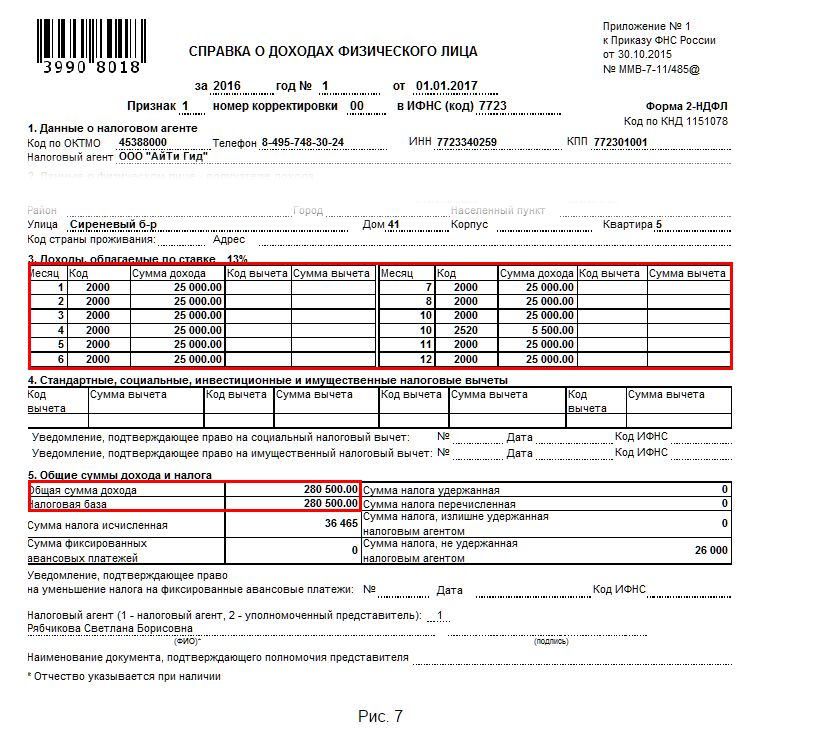

В разделе 3 Справки «Доходы, облагаемые налогом по ставке____%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс).

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды доходов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ), а в графе «Сумма вычета» — соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5. 8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 — 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Скачать форму 2-НДФЛ в формате MS-Excel

Смотрите Приложение N 2 к форме N 2-НДФЛ, утв. приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ «Справочники» (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.) формате .doc

приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ «Справочники» (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.) формате .doc

Источник: Система «Гарант»

С комментариями по заполнению данной формы, Вы можете ознакомиться, заказав Бесплатную презентацию СПС «Гарант» на своем рабочем месте.

Налоги и сборы — Департамент доходов штата Монтана

Миссия отдела налога на прибыль и бизнеса заключается в содействии эффективному управлению налогами, сборами и другими источниками доходов, находящимися в ведении Департамента доходов.

Получайте оповещения от Департамента

Будьте в курсе новостей, правил и обновлений Департамента доходов штата Монтана, подписавшись на нашу рассылку.

Ищете возмещение?

Проверьте портал транзакций (TAP)

Последние новости отдела по подоходному налогу и бизнесу

- Информация об Американском плане спасения (ARPA)

- Нормотворческая деятельность Департамента на 23 сентября 2022 г.

- Нормотворческая деятельность Департамента на 5 августа 2022 г. для жителей Монтаны, пострадавших от наводнения

- Заявление Департамента нормотворчества от 22 июля 2022 г.

- Нормотворческие действия Департамента налогов на 10 июня 2022 г.

- Нормотворческие меры Департамента налогов на 27 мая 2022 г.

- Губернатор Джанфорте продлевает срок подачи налоговой декларации на одну неделю Продажи за март 2022 г. Уже доступны

- Увеличенный налоговый кредит для СМИ – Налоговые новости, которые вы можете использовать

- Исключение парка передвижных домов

Фильтровать эту страницу

Индивидуальный подоходный налог

Если вы живете или работаете в штате Монтана, вам может потребоваться подать и уплатить индивидуальный подоходный налог.

2021 Индивидуальные подоходные налоговые декларации, поданные при продлении, должны быть поданы до 17 октября 2022 г.

Налоги на бизнес

Предприятия в Монтане платят подоходный налог в зависимости от того, как они зарегистрированы в IRS. В дополнение к подоходному налогу предприятия могут также платить налоги у источника, налоги на природные ресурсы или другие различные налоги.

В дополнение к подоходному налогу предприятия могут также платить налоги у источника, налоги на природные ресурсы или другие различные налоги.

Налоги на алкогольные напитки

Департамент доходов штата Монтана управляет лицензированием, распространением и налогообложением алкогольных напитков штата. Вы можете узнать больше о лицензировании и распространении в отделе по контролю за алкогольными напитками.

Чтобы узнать о налогах на алкогольные напитки, выберите тип налога ниже.

Налоги на природные ресурсы

Монтана собирает налоги на природные ресурсы, добытые в штате, включая уголь, металл, нефть и природный газ.

Прочие налоги и сборы

В штате Монтана есть несколько налогов, взимаемых с определенных предприятий, услуг или мест.

Эти налоги включают, среди прочего, телекоммуникации, табак, туризм, каннабис и медицинские учреждения.

Удерживаемый налог

Исключения, освобождения и вычеты по подоходному налогу

Имущество и трасты

Имущество или траст управляется фидуциарием, также известным как опекун, попечитель, душеприказчик, администратор, управляющий или консерватор. Фидуциарий несет ответственность за подачу и уплату налогов от имени имущества или траста.

Фидуциарий несет ответственность за подачу и уплату налогов от имени имущества или траста.

Подоходный налоговый вычет

Налоги на табак и никотин

Монтана требует, чтобы все оптовики и розничные продавцы табачных изделий имели лицензию Департамента доходов.

Чтобы узнать, есть ли у компании лицензия в Монтане, ознакомьтесь с нашим Списком лицензий на табачные изделия Active Tobacco.

Посмотреть минимальный прайс-лист на сигареты.

Информацию об утвержденных табачных изделиях см. в Справочнике по продаже табачных изделий Министерства юстиции.

Министерство юстиции предоставляет несколько ресурсов о продажах табачных изделий в штате Монтана, включая списки всех табачных изделий, разрешенных к продаже. Они также содержат руководство по стандартам пожарной безопасности, которое использует Государственный пожарный надзор для одобрения продажи сигарет в Монтане.

Программы налоговых льгот

В штате Монтана есть несколько программ, помогающих налогоплательщикам с подоходным налогом и налогом на имущество.

Защита налогоплательщиков и предотвращение мошенничества

Налоговая декларация штата Небраска с информационным руководством (февраль 2018 г.) | 20 | Форма |

Тарифные карты 5,5% налога с продаж и использования | Форма | |

Тарифные карты налога с продаж и использования 6% | Форма | |

6,5% Тарифные карты налога с продаж и использования | Форма | |

Тарифные карты налога с продаж и использования 7% | Форма | |

7,25% Тарифные карты налога с продаж и использования | Форма | |

Тарифные карты налога с продаж и использования 7,5% | Форма | |

Небраска Заявление на авторизацию прямого платежа (12/2020) | 20ДП | Форма |

Разрешения на прямые платежи | Разрешения на прямые платежи | |

Небраска Запрос на изменение (09/2017) | 22 | Форма |

Заявка на развитие энергетики на уровне сообществ (C-BED) для проекта по использованию энергии ветра, солнца, биомассы или свалочного газа (03/2021) | Форма | |

Закон о помощи в финансировании помещений конференц-центра/Закон о помощи в финансировании спортивных арен Форма налоговой информации о продажах и использовании (02/2022) | Форма | |

Налоговая декларация штата Небраска и местного бизнеса (10/2020) | 2 | Форма |

Налоговая декларация штата Небраска и местная налоговая декларация (03/2021) | 3 | Форма |

Текущие ставки местного налога с продаж и налога на использование | Посмотреть информацию | |

Небраска Заявление об освобождении от налога с продаж и использования (06/2020) | 4 | Форма |

Заявление штата Небраска об освобождении от налога с продаж и использования обычного или контрактного перевозчика — включает Приложение A (07/2018) | 5 | Форма |

Небраска Заявление о налоге с продаж/использовании и сборе за использование шин при продаже автомобилей и прицепов | 6 | Форма |

Измененный отчет штата Небраска о налоге с продаж/использовании и сборе за использование шин при продаже автомобилей и прицепов | 6XN | Форма |

Небраска Отчет о налоге с продаж и использования для продаж вездеходов (ATV) и грузовых автомобилей (UTV) (07/2022) | 6АТВ | Форма |

Небраска Налоговая декларация по продажам моторных лодок | 6 МБ | Форма |

Измененный налоговый отчет штата Небраска о продажах и использовании моторных лодок | 6XMB | Форма |

Заявление о возврате налога с продаж и использования (09/2017) | 7 | Форма |

Заявление о налоговом поощрении для возмещения налога с продаж и использования (02/2014) | 7-я | Форма |

| Регистрационная форма ACH | Форма | |

Небраска Заявление о возврате налога с продаж и использования при покупке или аренде сельскохозяйственной техники и оборудования (06/2020) | 7AG | Форма |

Небраска и местная налоговая декларация по налогу с продаж и использования для казначеев округа и других должностных лиц (09/2021) | 9 | Форма |

Небраска и местная налоговая декларация по налогам с продаж и использования для вездеходов (ATV) и грузовых автомобилей (UTV) для казначеев округа и других должностных лиц (08/2020) | 9АТВ | Форма |

Возврат налоговых сборов штата Небраска для казначеев округа и других должностных лиц (03/2021) | 9Б | Форма |

Небраска и местный налог с продаж и использования, взимаемый с регистрации моторных лодок для казначеев округа и других должностных лиц (08/2020) | 9 МБ | Форма |

Небраска и местная налоговая декларация с продаж и использования, с Приложением I-MVL, ATV, UTV и арендой или арендой моторных лодок и инструкциями (02/2022) | 10 | Форма |

Варианты подачи декларации о налоге с продаж и использования в штате Небраска и на местном уровне, с приложением I-MVL, ATV, UTV и арендой или арендой моторных лодок и инструкциями (01. |

Эта форма предназначена только для чтения, т. е. ее нельзя распечатать или отправить в файл. (07/2022)

Эта форма предназначена только для чтения, т. е. ее нельзя распечатать или отправить в файл. (07/2022)