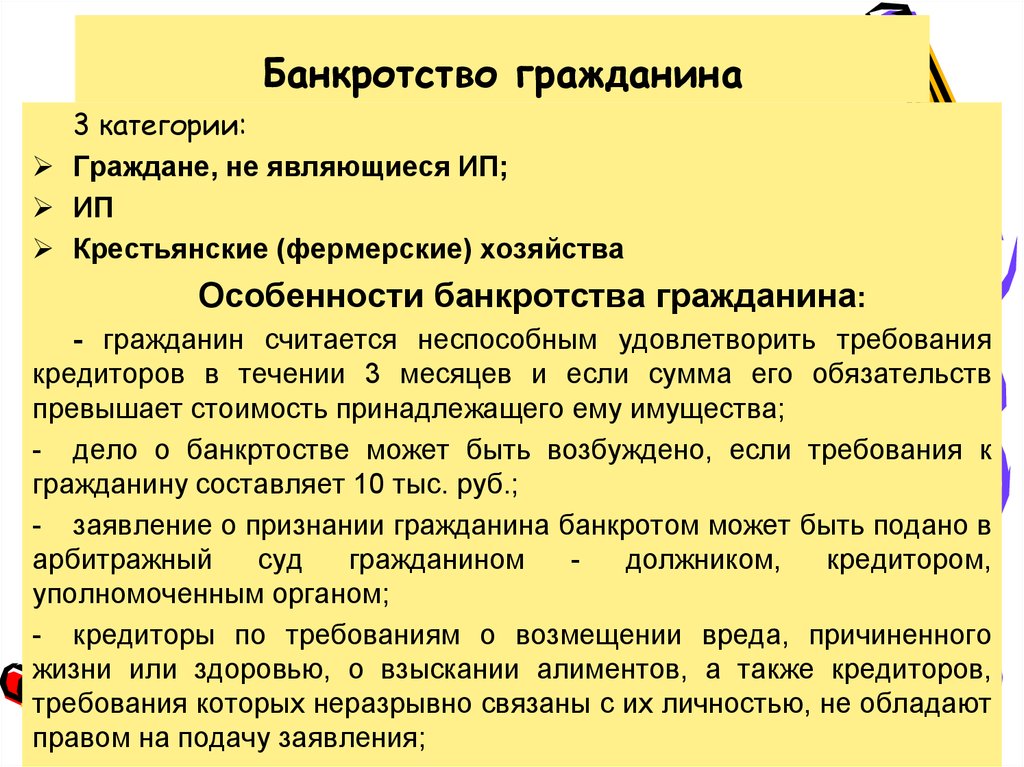

Бесплатное банкротство физического лица через МФЦ в Ростове-на-Дону

Компания «Управа» — это юридическое агентство, предоставляющее своим клиентам полный пакет услуг в области банкротства физических лиц в Ростове-на-Дону. Одним из способов признания банкротом в 2021 году является обращение с заявлением о банкротстве в МФЦ. Сделать это можно на бесплатной основе, при этом гражданин должен предоставить пакет документов, в том числе паспорт и перечень кредиторов. Для заполнения заявления необходимо посетить отделение МФЦ, список кредиторов рекомендуется подготовить предварительно.

Внесудебное банкротство было введено в сентябре прошлого года. После этого МФЦ начали принимать заявления от граждан, которые намеревались получить статус банкрота по месту прописки и временной регистрации должников.

В заявлении на банкротство посредством обращение в МФЦ необходимо указать персональные данные и адрес проживания. Должник может подать заявление в рамках личного визита или потравить представителя с договоренностью.

Внесудебное банкротство не подразумевает оплаты госпошлины и других сборов. Эта услуга предоставляется на бесплатной основе.

Как подать на упрощенное банкротство: инструкция

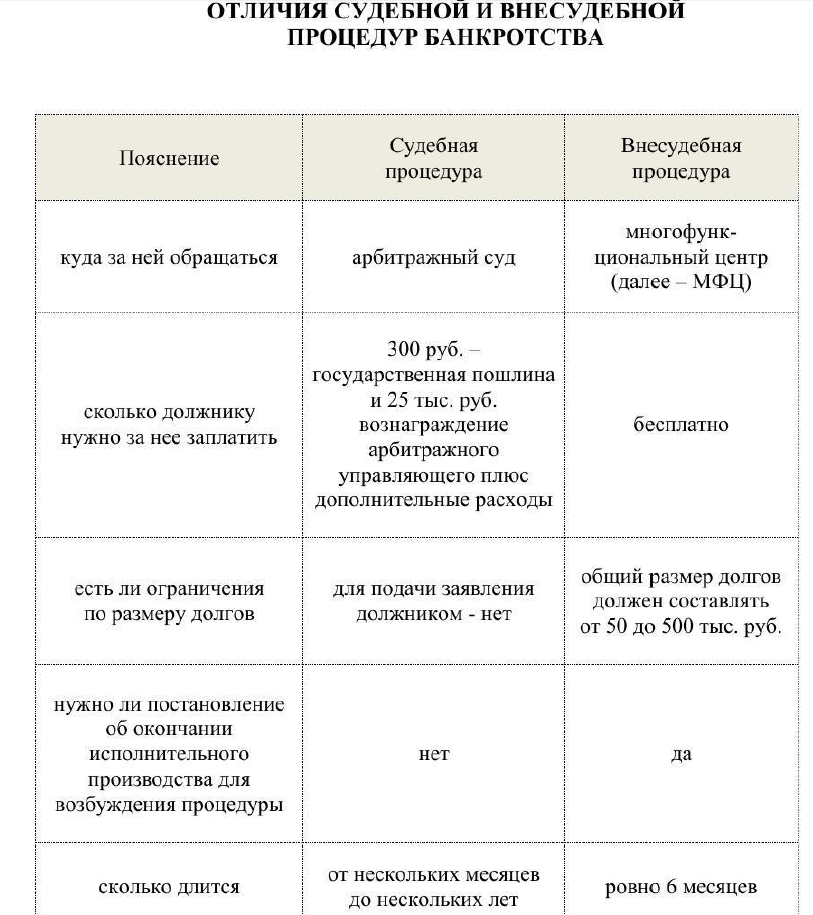

Процедура проходит в 4 шага:

- Первым шагом является посещение МФЦ по месту постоянной или временной регистрации. В качестве альтернативного варианта можно рассмотреть обращение от лица представителя с нотариальной доверенностью. МФЦ принимает заявление в обработку, гражданин получает на руки расписку;

- После этого согласно требованиям Закона о банкротства через МФЦ осуществляется проверка в режиме онлайн. Представители МФЦ отправляют запрос приставам с целью обозначения окончания производства в ФССП. Также в рамках проверки уделяется внимание тому, не подано ли на заявленное гражданином банкротство в суд или другое МФЦ;

- На следующем этапе, на протяжении 6 месяцев должник числится в Реестре банкротств.

За это время кредиторы осуществляют проверку имущества и сделки должника. В случае выявления скрытого имущества, кредиторы могут обратиться с соответствующей жалобой в Арбитражный суд;

За это время кредиторы осуществляют проверку имущества и сделки должника. В случае выявления скрытого имущества, кредиторы могут обратиться с соответствующей жалобой в Арбитражный суд; - Если в течение обозначенного срока не были обозначены возражения, материально положение человека не улучшилось, а кредиторы не высказали своих претензий, то гражданину присваивается статус банкрота. Соответствующая запись публикуется в ЕФРСБ. В результате все долги списываются.

За это время кредиторы осуществляют проверку имущества и сделки должника. В случае выявления скрытого имущества, кредиторы могут обратиться с соответствующей жалобой в Арбитражный суд;

За это время кредиторы осуществляют проверку имущества и сделки должника. В случае выявления скрытого имущества, кредиторы могут обратиться с соответствующей жалобой в Арбитражный суд;Ограничения и риски при банкротстве через МФЦ:

- В ходе внесудебного банкротства гражданину запрещается брать кредиты или выступать в качестве поручителя;

- В течение полугода кредиторы занимаются поиском скрытого имущества. Если такое имущество будет обнаружено, то банк может обратиться в суд, что приведет к прекращению внесудебного банкротства через МФЦ на законных основаниях. Если кредиторами будут найдены ошибки в содержании заявления, они могут обратиться в МФЦ, после этого дело будет прекращено без списания долгов;

- После публикации в ЕФРСБ банковские организации, МФО и коллекторы не имеют права требовать от должника выполнения долговых обязательств. По итогу долги признаются безнадежными, что приводит к их списыванию.

По итогу долги признаются безнадежными, что приводит к их списыванию.

По итогу долги признаются безнадежными, что приводит к их списыванию.Наше юридическое агентство в Ростове предлагает своим клиентам пройти процедуру внесудебного банкротства через МФЦ при сопровождении квалифицированных юристов, что гарантирует качественный результат и избавление от долгов

Как казахстанцы смогут подать заявку на банкротство, чтобы избавиться от кредитов

Министерство финансов прокомментировало основные положения законопроекта «О восстановлении платёжеспособности и банкротстве граждан РК». Представители Минфина пообещали, что после обсуждения в парламенте закон примут в максимально короткие сроки.

Главная цель законопроекта в том, чтобы человек с долгами мог от них избавиться на законных основаниях и начать экономически активную жизнь с чистого листа.

1,4 млн казахстанцев имеют просрочку по выплате кредитов свыше 90 дней.

Общая сумма задолженности казахстанцев – один трлн 450 млрд тенге.

96% из них – кредиты до 5 млн тенге. Это потребительские займы. Люди, которые их взяли, скорее всего, и будут подавать заявки на банкротство.

Это потребительские займы. Люди, которые их взяли, скорее всего, и будут подавать заявки на банкротство.

Вице-министр финансов Ержан Биржанов обратил внимание на то, что из общего количества казахстанцев с просроченными долгами

Налицо ухудшение финансового положения значительного числа граждан Казахстана. Именно поэтому глава государства Касым-Жомарт Токаев сразу после январских беспорядков дал поручение разработать законопроект, предусматривающий признание физических лиц банкротами.

«В казахстанском проекте закона повторное получение кредита после процедуры банкротства возможно через пять лет. Это не самые жёсткие ограничения. В США и Германии повторный кредит могут получить по истечении десяти лет, во Франции – восьми лет. Это мировой опыт.

Мы будем смотреть по ситуации, обсуждать с депутатами. Необходимо найти некий баланс, чтобы не затруднить в будущем доступ граждан к кредитам», – сообщил во время брифинга Ержан Биржанов.

Мы будем смотреть по ситуации, обсуждать с депутатами. Необходимо найти некий баланс, чтобы не затруднить в будущем доступ граждан к кредитам», – сообщил во время брифинга Ержан Биржанов.Он рассказал также, что некоторые страны вводят ограничения для банкротов по отдельным видам деятельности. Например, такой человек не может работать в правоохранительных органах или быть судьёй. Такие нормы в казахстанском варианте закона о банкротстве не предусмотрены.

«Мы постарались максимально облегчить законопроект, чтобы, списав долги, люди могли условно улучшить своё финансовое состояние», – подчеркнул вице-министр.

В казахстанском законопроекте описаны три возможные процедуры банкротства.

Внесудебное банкротство. Основные входные критерии – непогашение задолженности на протяжении 12 месяцев, при этом размер долга не должен превышать 1600 МРП (месячный расчётный показатель), в настоящий момент это 4,9 млн тенге.

Судебное банкротство. Условия – наличие долга, превышающего 4,9 млн тенге, и наличие имущества. Это более сложная процедура. Для прохождения процедуры будет назначаться финансовый управляющий, который поможет составить план либо реализации имущества, либо погашения задолженности.

Урегулирование неплатёжеспособности. Это третий, промежуточный, вариант. Для юридических лиц эта процедура известна как процедура реабилитации. В этом случае должник не признаётся банкротом. Для того, кто решит воспользоваться данной процедурой решения финансовых проблем, предложены более мягкие условия распоряжения своим имуществом и доходами, чем при судебном банкротстве. Также будет назначаться финансовый управляющий, который будет участвовать в составлении плана действий на срок до пяти лет вместе с должником.

«Для тех казахстанцев, которые смогут воспользоваться законом о банкротстве, предусмотрены ограничения. Одно из них – невозможность получения кредита в течение пяти лет. Кроме того, процедурой повторного банкротства нынешний должник сможет воспользоваться по истечении семи лет», – сообщил заместитель председателя Комитета госдоходов Минфина Кайрат Миятов.

Предполагается также, что «банкрот» должен будет пройти курсы повышения финансовой грамотности, чтобы не повторять в будущем фатальных финансовых ошибок. Помимо этого законопроектом предусматривается процедура финансового мониторинга, наблюдения за финансовым состоянием должника. Эта процедура призвана сдерживать попытки обмана кредиторов, сообщили финансисты.

Рассказал Миятов также об исключениях, по которым долги списываться не будут:

«Их основой являются судебные решения. Если есть решение о взыскании алиментов в пользу определённых лиц, то эти долги списываться не будут. Это касается также решений о возмещении ущерба, причинённого здоровью, либо повлёкшего смерть, или – о возмещении ущерба по уголовным правонарушениям».

Если есть решение о взыскании алиментов в пользу определённых лиц, то эти долги списываться не будут. Это касается также решений о возмещении ущерба, причинённого здоровью, либо повлёкшего смерть, или – о возмещении ущерба по уголовным правонарушениям».

По словам вице-министра финансов Ержана Биржанова, ожидается, что большинство проблемных заёмщиков захотят воспользоваться процедурой внесудебного банкротства. Для получения этой услуги предлагаются два способа. Во-первых, можно подать заявление в электронном формате через портал «Правительства для граждан», во-вторых, в режиме офлайн в Центрах обслуживания населения (ЦОНах).

Ержан Биржанов и Кайрат Миятов / Фото СЦКПроверка размеров доходов, наличия или отсутствия имущества будет проводиться на портале электронного правительства за счёт интеграции баз данных всех уполномоченных органов, ведущих учёт имущества, движения денег по расчётным счетам, от кредитных бюро будут поступать данные о размерах долга и кредиторах.

Сейчас прописываются бизнес-процессы для электронного портала «Правительство для граждан», чтобы казахстанцы могли проходить досудебную процедуру в облегчённом порядке. Ведутся работы по налаживанию электронного сервиса, создаётся бот в Telegram, готовятся сопутствующие сервисы: подсказки, всплывающие окна.

Ведутся работы по налаживанию электронного сервиса, создаётся бот в Telegram, готовятся сопутствующие сервисы: подсказки, всплывающие окна.

«Для обслуживания в ЦОНах мы планируем разместить сотрудников органов государственных доходов. Они будут консультировать, принимать заявления, чтобы гражданин Казахстана с первой попытки мог подать это заявление», – пояснил Ержанов.

Процедуру досудебного банкротства планируется организовать так, чтобы в этом процессе участвовал сам должник и уполномоченный для этого орган, который соберёт все сведения о должнике и его кредиторах, суммах задолженности, проверит на соответствие всем параметрам (отсутствие имущества, минимальный размер доходов). О принятом решении заявитель будет оповещён в электронном формате.

Специалисты надеются, что эти меры помогут казахстанцам более ответственно относиться к получению кредитов и распоряжению собственными финансами.

«На принятие решения может уйти до шести месяцев.

Автоматизация и цифровизация процессов досудебного банкротства вводятся для того, чтобы минимизировать человеческий фактор, сократить конфликтные ситуации. Наконец, хочу добавить, что закон создаётся для добросовестных граждан, которые действительно попали в затруднительное финансовое положение», – подчеркнул Кайрат Миятов.

Автоматизация и цифровизация процессов досудебного банкротства вводятся для того, чтобы минимизировать человеческий фактор, сократить конфликтные ситуации. Наконец, хочу добавить, что закон создаётся для добросовестных граждан, которые действительно попали в затруднительное финансовое положение», – подчеркнул Кайрат Миятов.Он отметил, что в развитых странах признание человека банкротом – своего рода метка, которая отражается на репутации, для банкрота в будущем будут снижаться кредитные рейтинги. Им очень сложно будет вести активную экономическую деятельность. Поэтому каждому должнику надо трезво рассчитать последствия и постараться исполнить свои обязательства, либо согласиться с тем, что он не может погасить долги.

Читайте также:

- Прививка от бунта. Поможет ли закон о банкротстве физлиц снизить социальную напряжённость в Казахстане

- 65% казахстанцев, берущих микрокредиты, не могут прожить на зарплату

- На какие жертвы придётся пойти казахстанцу, чтобы избавиться от кредитного бремени

Банкротство по студенческому кредиту

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ…. .

. 24 августа 2022 года президент Байден объявил о повсеместном списании студенческого долга на сумму до 20 000 долларов США для соответствующих заемщиков. Для получения информации о новом единовременном аннулировании студенческого кредита посетите нашу страницу здесь . Заявление об этом единовременном списании долга доступно на веб-сайте Департамента образования здесь . Благодарим вас за терпение, поскольку мы обновляем наш веб-сайт об этих серьезных изменениях.

А пока вы можете посетить studentaid.gov для получения информации об управлении вашими федеральными студенческими кредитами от Министерства образования США, включая информацию о приостановке платежей и задолженности отмена .

***

Студенческие ссуды трудно, но не невозможно выплатить в случае банкротства. Для этого вы должны показать, что выплата долга «создаст чрезмерные трудности для вас и ваших иждивенцев».

Суды используют различные тесты, чтобы оценить, показал ли конкретный заемщик неоправданные трудности.

Наиболее распространенным тестом является тест Бруннера, который требует демонстрации того, что 1) должник не может поддерживать, исходя из текущих доходов и расходов, «минимальный» уровень жизни для должника и иждивенцев должника, если его заставят погасить студенческие ссуды ; 2) существуют дополнительные обстоятельства, свидетельствующие о том, что такое положение дел может сохраняться в течение значительной части периода погашения студенческих кредитов; 3) должник добросовестно пытался погасить кредит. ( Бруннер против высшего образования штата Нью-Йорк. серв. Corp. , 831 F. 2d 395 (2-й округ 1987 г.). Большинство, но не все, суды используют этот тест. Со времени этого судебного решения 1987 года многое изменилось, и некоторые суды начали задаваться вопросом, следует ли им использовать другой стандарт. На данный момент большинство федеральных апелляционных судов приняли тест Brunner , но законодательство в этой области меняется.

Если вам удастся доказать чрезмерные трудности, ваш студенческий кредит будет полностью аннулирован. Подача заявления о банкротстве также автоматически защищает вас от действий по взысканию всех ваших долгов, по крайней мере, до тех пор, пока дело о банкротстве не будет разрешено или пока кредитор не получит разрешение суда на возобновление взыскания.

Предполагая, что вы можете погасить задолженность по студенческому кредиту, доказав свои трудности, банкротство может быть для вас хорошим вариантом. Рекомендуется сначала проконсультироваться с юристом или другим специалистом, чтобы понять другие плюсы и минусы, связанные с банкротством. Например, банкротство может оставаться частью вашей кредитной истории в течение десяти лет. Есть расходы, связанные с подачей заявления о банкротстве, а также ряд процедурных препятствий. Существуют также ограничения на то, как часто вы можете подать заявление о банкротстве.

Как погашать студенческие ссуды в случае банкротства

Вопрос о погашении студенческой ссуды в связи с трудностями не определяется автоматически в процессе банкротства. Вы должны подать ходатайство (называемое состязательным процессом), чтобы получить определение.

Вы должны подать ходатайство (называемое состязательным процессом), чтобы получить определение.

Образец жалобы, 499 КБ

Этот образец дает вам представление о том, как должна выглядеть ваша жалоба.

Если вы уже подали заявление о банкротстве, но не запрашивали определение неправомерных затруднений, вы можете в любое время возобновить дело о банкротстве, чтобы возбудить это дело. Вы должны быть в состоянии сделать это без уплаты дополнительной пошлины за регистрацию. Глава 11 публикации Закона о студенческих ссудах NCLC содержит обширную информацию о погашении студенческих ссуд в случае банкротства.

В разделе «Ресурсы» содержится дополнительная информация о том, как найти адвоката, который может вам помочь. При поиске адвоката убедитесь, что вы сообщили адвокату, что вы хотите погасить свои студенческие кредиты в случае банкротства. Вы должны задать много вопросов, чтобы увидеть, понимает ли юрист этот процесс. Это не так просто, как подать обычное заявление о банкротстве в соответствии с главой 7. Вы должны предположить, что юрист не разбирается в этой области, если он говорит вам, что студенческие ссуды не могут быть погашены в случае банкротства. Правда в том, что вы можете погасить свои студенческие кредиты, если вы можете доказать чрезмерные трудности. Вы всегда должны иметь возможность поговорить с адвокатом, прежде чем платить. Убедитесь, что у вас есть четкое представление о том, что адвокат будет делать для вас и сколько вам будет предъявлено обвинение.

Вы должны предположить, что юрист не разбирается в этой области, если он говорит вам, что студенческие ссуды не могут быть погашены в случае банкротства. Правда в том, что вы можете погасить свои студенческие кредиты, если вы можете доказать чрезмерные трудности. Вы всегда должны иметь возможность поговорить с адвокатом, прежде чем платить. Убедитесь, что у вас есть четкое представление о том, что адвокат будет делать для вас и сколько вам будет предъявлено обвинение.

Примеры неправомерных затруднений

Суд должен решить, соответствуете ли вы стандарту «неоправданно затруднений». Вот несколько примеров удачных и неудачных кейсов.

- 50-летний заемщик студенческого кредита, зарабатывающий около 8,50 долларов США в час в качестве телемаркетолога, был уволен. Суд согласился с тем, что заемщик достиг максимального уровня заработка, не зарабатывал достаточно, чтобы выплачивать кредиты и поддерживать минимальные расходы семьи, и оказался в ловушке «порочного круга бедности».

- Супружеская пара с высшим образованием столкнулась с чрезмерными трудностями и смогла погасить свои кредиты. Они оба работали, но их доход был едва выше прожиточного минимума. Суд отметил, что заемщики работали на достойных, хотя и низкооплачиваемых работах. Один работал помощником учителя, а другой – учителем, работающим с детьми с эмоциональными расстройствами. Даже при очень скромном бюджете их ежемесячные расходы на 400 долларов превышали доходы. Их расходы включали ежемесячную плату в размере 100 долларов за обучение дочери в частной школе. Родственники заплатили за большую часть этого, и пара показала, что они возражали против политики телесных наказаний государственной школы. Соглашаясь погасить кредит, суд также установил, что пара действовала добросовестно, поскольку они спросили о возможности более доступного плана погашения. Не все суды так сочувствуют заемщикам, которые работают на низкооплачиваемой работе. Например, одному заемщику было отказано в выписке, потому что он работал виолончелистом в оркестре и преподавал музыку на полставки. Суд предположил, что этот заемщик может найти более высокооплачиваемую работу. Другой суд пришел к такому же результату для пастора. Суд установил, что заемщик выбрал работу пастором в новой церкви, а не пытался найти более высокооплачиваемую работу.

- Ряд судов выносил решения об увольнении в случаях, когда заемщик не получил образования или посещал мошенническую школу.

- Были неоднозначные результаты, когда заемщики пытались показать, что их финансовые трудности сохранятся в будущем. Например, один суд установил, что алкоголизм заемщика не является непреодолимой проблемой, но некоторые заемщики выиграли эти дела. В одном случае свидетельских показаний заемщика о ее психическом расстройстве, в том числе доказательств того, что она получала пособия по социальному обеспечению, было достаточно, чтобы убедить суд в неправомерных трудностях. Суд согласился с заемщиком в том, что ее продолжающееся психическое заболевание, вероятно, будет продолжать мешать ее способности работать.

- При обнаружении чрезмерных трудностей в деле 2011 года судья установил, что прошлый опыт работы 58-летней и 60-летней супружеской пары не свидетельствовал о том, что их финансовое положение изменится к лучшему до того, как они достигнут пенсионного возраста. Судья также учел начисленные медицинские расходы после банкротства в размере 22 000 долларов США. В протоколе не было ничего, что указывало бы на то, что медицинский долг будет прощен. Оба заемщика страдали различными заболеваниями. Хотя не было медицинского заключения об инвалидности, собственных показаний заемщика было достаточно, чтобы понять, что его проблемы со здоровьем ограничивают перспективы трудоустройства в будущем.

- Большинство судов пришли к выводу, что заемщики не должны иметь доход на уровне бедности, чтобы доказать наличие «чрезмерных трудностей». Суд 2014 года охарактеризовал «минимальный уровень жизни» как что-то среднее между бедностью и «просто трудным».

- Многие суды придают большое значение наличию планов погашения на основе дохода, но пока все суды согласны с тем, что заемщик не обязан участвовать в плане на основе дохода, чтобы соответствовать стандарту чрезмерных трудностей. Заемщики должны быть готовы утверждать, что планы погашения на основе дохода не обеспечивают того же типа комплексной помощи, что и освобождение от банкротства.

Суд предположил, что этот заемщик может найти более высокооплачиваемую работу. Другой суд пришел к такому же результату для пастора. Суд установил, что заемщик выбрал работу пастором в новой церкви, а не пытался найти более высокооплачиваемую работу.

Суд предположил, что этот заемщик может найти более высокооплачиваемую работу. Другой суд пришел к такому же результату для пастора. Суд установил, что заемщик выбрал работу пастором в новой церкви, а не пытался найти более высокооплачиваемую работу.

Заемщики должны быть готовы утверждать, что планы погашения на основе дохода не обеспечивают того же типа комплексной помощи, что и освобождение от банкротства.

Заемщики должны быть готовы утверждать, что планы погашения на основе дохода не обеспечивают того же типа комплексной помощи, что и освобождение от банкротства.Даже если вы не можете доказать чрезмерные трудности, вы все равно можете рассмотреть возможность погашения студенческих кредитов с помощью плана банкротства в соответствии с Главой 13.

Глава 13 и студенческие ссуды

Дело по главе 13 часто называют «реорганизацией». В деле по главе 13 вы представляете план погашения задолженности перед кредиторами с течением времени, обычно за счет будущих доходов. Эти планы позволяют вам увязнуть в ипотечных кредитах или автокредитах и других обеспеченных долгах. Если вы не можете погасить свои студенческие ссуды из-за чрезмерных трудностей в результате банкротства по главе 7 или главе 13, подача заявления о банкротстве по главе 13 все же имеет определенные преимущества. Одним из преимуществ является то, что ваш план по главе 13, а не держатель ссуды, будет определять размер ваших платежей по студенческой ссуде. Вы будете производить эти платежи, установленные судом, пока вы находитесь в плане согласно Главе 13, обычно в течение трех-пяти лет. Вы по-прежнему будете должны оставшуюся часть своих студенческих кредитов, когда выйдете из банкротства, но вы можете попытаться погасить остаток на этом этапе из-за чрезмерных трудностей. Пока вы осуществляете погашение через суд по делам о банкротстве, против вас не будет предпринято никаких действий по взысканию долга. У вас могут быть другие варианты, в зависимости от того, как судьи решают эти дела в вашем судебном округе. Например, некоторые судьи разрешают заемщикам студенческих ссуд отдавать приоритет своим студенческим ссудам во время плана по главе 13.

Вы будете производить эти платежи, установленные судом, пока вы находитесь в плане согласно Главе 13, обычно в течение трех-пяти лет. Вы по-прежнему будете должны оставшуюся часть своих студенческих кредитов, когда выйдете из банкротства, но вы можете попытаться погасить остаток на этом этапе из-за чрезмерных трудностей. Пока вы осуществляете погашение через суд по делам о банкротстве, против вас не будет предпринято никаких действий по взысканию долга. У вас могут быть другие варианты, в зависимости от того, как судьи решают эти дела в вашем судебном округе. Например, некоторые судьи разрешают заемщикам студенческих ссуд отдавать приоритет своим студенческим ссудам во время плана по главе 13.

Банкротство с кредитами семье и друзьям. StepChange

Если вы выполнили любое из трех действий, перечисленных выше, вам может потребоваться принять меры, чтобы ваше банкротство не повлияло на вас или вашего знакомого.

Если вы вернули деньги кому-либо до банкротства

Официальный ликвидатор (ИЛИ), который наблюдает за вашим банкротством, может попросить это лицо вернуть платежи, если:

- Вы продемонстрировали привилегированное отношение, вернув деньги этому человеку вместо того, чтобы платить что-то по всем своим долгам

- Вы знали, что собираетесь обанкротиться

- Вы производили платеж в течение последних двух лет

ОР называет такие платежи «преференциями».

Если операционный просит человека вернуть деньги, а он отказывается, операционный может подать против него в суд. ИЛИ использует эти деньги для покрытия части своих расходов и справедливого распределения между всеми вашими кредиторами. Это известно как «обратное предпочтение».

То же самое применимо, если вы заплатили кредитору, которого не знаете лично, но ОР отменит предпочтение только в том случае, если вы произвели платеж в течение шести месяцев до вашего банкротства.

Ориентация может также наложить обязательство или постановление об ограничении банкротства, продлевая срок действия ваших ограничений на банкротство.

Если вы планируете вернуть деньги после банкротства

Кредиты вашим знакомым обрабатываются так же, как и любые другие кредиты в случае банкротства. Это означает, что вы должны прекратить платить им сразу после банкротства.

Операционная может собрать деньги, продав ваши активы или попросив вас произвести платежи в течение трех лет после вашего банкротства. Если вы должны денег людям, которых вы знаете, они получат справедливую долю этих денег, выплаченных им операционным заведением.

Если вы должны денег людям, которых вы знаете, они получат справедливую долю этих денег, выплаченных им операционным заведением.

Если вам будет дано указание производить платежи в операционную после вашего банкротства путем заключения соглашения о выплате дохода, они могут подать в суд, если вы продолжите выплачивать кредит кому-то, кого вы знаете напрямую.

Никакие судебные иски не могут быть предприняты против вас кредиторами после вашего банкротства , включая ваших знакомых. Но если вы не можете погасить кредит, это может вызвать личные или семейные проблемы. Если кредит небольшой, вы можете спросить человека, можете ли вы расплатиться с ним в натуральной форме, например, выполняя какую-то случайную работу.

Если вы отдали деньги или активы до банкротства

Если вы передали деньги или активы кому-то, кого вы знали, до того, как вы обанкротились, операционная может попросить этого человека вернуть их. Затем актив будет продан, а деньги использованы для оплаты гонораров ИЛИ и справедливо распределены между всеми вашими кредиторами.