Как исправить кредитную историю: все бесплатные и законные способы

Для жизни

Малому бизнесу

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Оформить кредит

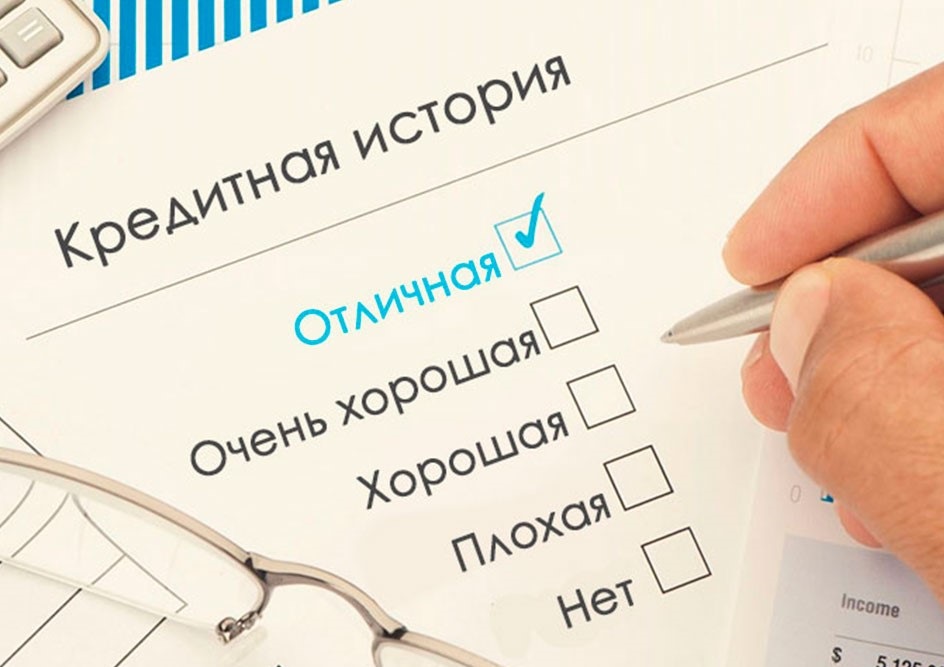

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

- сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

- погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

- судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

- проданные коллекторам задолженности

Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ, последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

Как узнать свою кредитную историю мы рассказали в отдельном материале

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет из-за сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения каких-то обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет из-за сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, из-за чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ из-за мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и кто-то пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- Кто-то оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Как понять, что произошла ошибка

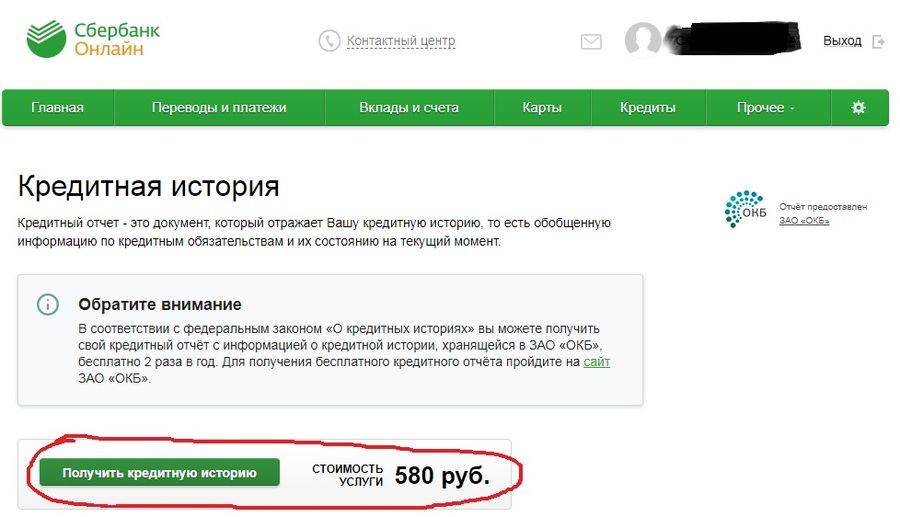

ParagraphWrapper» color=»brand-primary»>Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

ParagraphWrapper» color=»brand-primary»>Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой кредитно-финансовыми организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзен Банк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Таким основанием может быть:

- справка банка об отсутствии долгов

- исполненные платежные поручения или квитанции с датой внесения платежа

- выписка по счету за период, заверенная банком

На основании вашего заявления БКИ делают запрос в банк и вносят корректировки в течение 30 дней. Если по истечении этого срока неверные сведения не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Оспаривание кредитных договоров, которые не заключали

Если в вашей кредитной истории сведения о выданных кредитах, которые вы не оформляли, необходимо обратиться с заявлением в банк.

При подаче заявления можно истребовать снятие обязательств по выплате долга, а также удаление записи об этом кредите во всех БКИ.

Доказать, что вы не заключали договор на кредит или кредитную карту, сложно. Если договор оформлен на недействительный паспорт, ответственность за это несет организация, выдавшая займ. Это определено в Указании Банка России от 21 января 2014 г.

Если предоставлены полные данные вашего действующего паспорта, который не был украден и не признан недействительным по сроку, необходимо затребовать подлинник договора и идентификационные сведения к нему, например, фото заемщика или копии паспорта, которые банк делает при подписании. Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Погашение действующих долгов

Простой и логичный способ повысить свою благонадежность в качестве заемщика. Оцените свой кредитный портфель, объедините небольшие задолженности в одну, если у вас несколько кредитных карт — оставьте только одну, заплатите пени, штрафы и постарайтесь не допускать просрочек в ближайшие 12 месяцев.

Точные сведения о процедуре принятия решения по заявкам на кредит банки не предоставляют. Но исходя из требований банков к заемщикам о трудовом стаже для физлиц не менее 12 месяцев и не менее 3 лет для бизнесменов, можно сделать вывод о том, что банки оценивают финансовое положение потенциального заемщика за последние 1–3 года.

Кредитные карты и карты рассрочки

ParagraphWrapper» color=»brand-primary»>Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

ParagraphWrapper» color=»brand-primary»>Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.Погашая кредитную карту в течение льготного периода, который может составлять 100 дней и более, вы формируете исправляете плохой рейтинг своей КИ без просрочек и с равномерным использованием заемных средств.

Рефинансирование кредита

Оформленные более 3 лет назад кредиты можно рефинансировать на новых условиях. При рефинансировании можно добавить созаемщика или представить поручителя, объединить несколько кредитов в один, получить более низкую ставку, сократить размер ежемесячного платежа, увеличить срок выплат. Также возможно полное закрытие текущего займа, включая долги и пени, что поставит точку в плохой кредитной истории. Главное — не допускать просрочек по новым обязательствам.

Главное — не допускать просрочек по новым обязательствам.

Реструктуризация

Изменение условий выплат по текущим обязательствам. Если вы не справляетесь с финансовыми обязательствами, у вас изменились жизненные обстоятельства — заболели, родился ребенок, остались без работы — напишите заявление в банк не дожидаясь просрочек, чтобы не испортить КИ.

Потребительские кредиты

Небольшой потребительский кредит схож по эффективности с оформлением кредитной карты. Оформите его в том банке, на карту которого получаете зарплату: так проще получить одобрение, а сведения все равно поступят в БКИ и улучшат сведения о вас, доступные всем банкам.

Депозит

ParagraphWrapper» color=»brand-primary»>Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.

ParagraphWrapper» color=»brand-primary»>Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.Можно ли обнулить кредитную историю?

Обнулить КИ можно только если погасить все имеющиеся долги, не брать новые кредиты, не иметь иных задолженностей в отношении третьих лиц и организаций в течение последующих 7 лет. Ровно через 7 лет с момента последней записи о финансовых событиях она станет нулевой.

Изъять сведения из БКИ по закону о защите персональных данных нельзя. Верховным судом РФ в Определении от 27 марта 2012 г. N 82-В11-6 разъяснено, что субъект не имеет безусловного права на отзыв своих персональных данных, а особенности обработки этих данных могут регулироваться федеральным законодательством в определенных целях. К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.

К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как улучшить или исправить кредитную историю

Интересное

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

Хорошая

Заемщик вовремя оплачивает платежи по кредиту (согласно графику платежей) и погашает кредиты в срок

Плохая

Наличие длительных (более 60 дней) просрочек по платежам (в том числе погашение кредитов за счет продажи залогового имущества, судебные тяжбы по кредитным договорам и т.д.). Частые запросы в выдаче кредитов, особенно вкупе с отказами, отраженные в кредитной истории — тоже является минусом

Отсутствует

Человек никогда не пользовался кредитами

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

После потери паспорта. Чтобы вовремя обнаружить запись о кредите, который мошенники могут оформить на ваше имя.

Перед тем, как подать заявление на кредит. Таким образом вы оцените шансы на одобрение кредитного продукта и будете уверены, что в кредитной истории нет неожиданных сюрпризов — непогашенных задолженностей, «лишних» кредитов, ошибок банков и т.п.

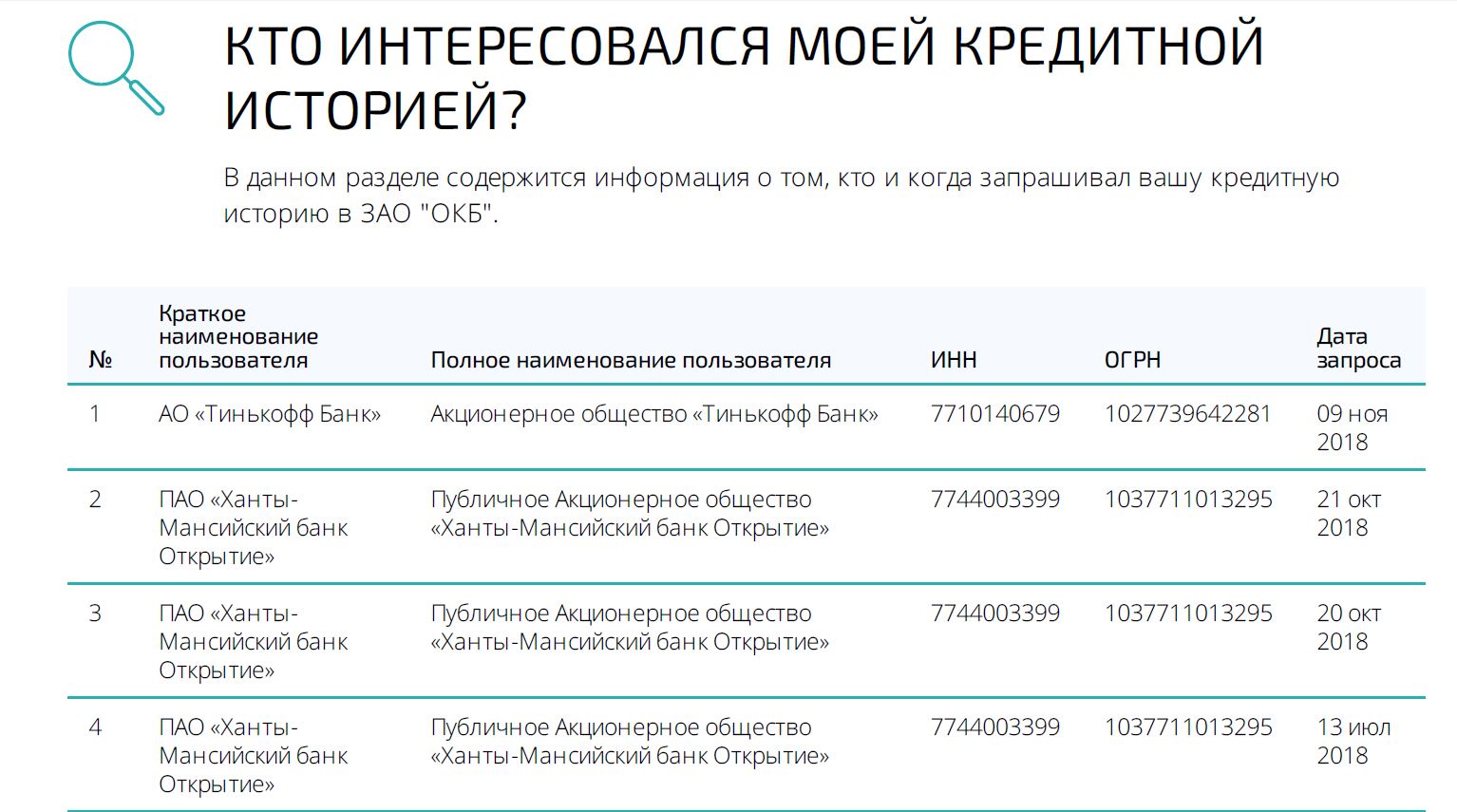

Чтобы узнать, кто запрашивал вашу кредитную историю. Банк имеет право запросить вашу кредитную историю только при наличии вашего согласия (например, при подаче вами заявки на кредит или при наличии действующего кредитного продукта в этом банке). Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Просрочка ежемесячных платежей по кредитам и кредитным картам

Банкротство заемщика

Судебные решений о взыскании долга (неоплаченные штрафы, налоги, счета за ЖКУ)

Ошибки банка

Действия мошенников

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам.

Подведем итоги

Хорошая кредитная история — это финансовый паспорт потенциального заемщика для банков, страховых компаний и потенциальных работодателей. За состоянием своей кредитной истории нужно регулярно следить и проверять ее не реже одного раза в год. В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

Как исправить свой кредит за 7 простых шагов – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Хотя средний кредитный рейтинг в США составляет 710, это не означает, что у всех хорошая кредитная история. Если у вас плохой или поврежденный кредитный рейтинг (обычно ниже 670), это может удерживать вас от того, что вы хотите, будь то покупка новой машины, аренда хорошей квартиры или покупка дома вашей мечты.

Однако есть шаги, которые вы можете предпринять, чтобы исправить свой кредит, которые мы опишем ниже.

1. Проверьте свой кредитный рейтинг и отчет

Ваш кредитный отчет содержит информацию о том, как вы использовали кредит за последние 10 лет. У вас есть один кредитный отчет в каждом из трех бюро: Equifax, Experian и TransUnion. Большинство кредиторов отчитываются перед всеми тремя, но не перед всеми, поэтому стоит проверить информацию по всем трем этим отчетам. Бесплатные еженедельные кредитные отчеты были доступны во время экономической неопределенности, но бесплатный отчет доступен как минимум раз в 12 месяцев на сайте AnnualCreditReport. com,

com,

Ваш кредитный отчет используется для расчета вашего кредитного рейтинга, и это тоже важно проверить. Вы можете бесплатно проверить свой кредитный рейтинг на веб-сайтах кредитного скоринга или у некоторых поставщиков кредитных карт. Для проверки собственной оценки требуется только мягкий кредитный запрос, который не повредит вашей оценке. Мы рекомендуем проверять ваш счет один раз в месяц.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Связанный: Как проверить свой кредитный рейтинг

2. Исправьте или оспорьте любые ошибки

К сожалению, кредитные бюро иногда допускают ошибки. Согласно одному исследованию Федеральной торговой комиссии, у четверти людей были ошибки в их кредитном отчете, а у 5% людей были ошибки, которые могли сделать получение кредита более дорогостоящим для них.

Таким образом, хотя знание вашего кредитного отчета и кредитного рейтинга является хорошим первым шагом, также крайне важно искать ошибки. Если вы обнаружите какие-либо ошибки, относительно просто оспорить эти ошибки и удалить их.

3. Всегда вовремя оплачивайте счета

Ваша платежная история составляет 35% вашего кредитного рейтинга. Поэтому, если вы хотите исправить свой кредит, вам следует сосредоточиться на сглаживании ежемесячных платежей. Хотя может показаться сложной задачей оплачивать все свои счета вовремя, есть простой способ сделать это правильно: автооплата.

Если у вас есть счета, для которых не предусмотрена автооплата (например, одноразовые медицинские счета), оплачивайте их, как только получите. Если не можете, свяжитесь с офисом и выработайте план оплаты.

Если вы беспокоитесь о перерасходе средств на своем счете, мы рекомендуем настроить бюджет и/или запланировать автоплатеж на то же время, когда вам платят.

4. Держите коэффициент использования кредита ниже 30%

Коэффициент использования кредита измеряется путем сравнения баланса вашей кредитной карты с общим лимитом кредитной карты. Кредиторы используют этот коэффициент, чтобы оценить, насколько хорошо вы управляете своими финансами. Соотношение менее 30% и более 0% обычно считается хорошим.

Кредиторы используют этот коэффициент, чтобы оценить, насколько хорошо вы управляете своими финансами. Соотношение менее 30% и более 0% обычно считается хорошим.

Например, предположим, что у вас есть две карты с индивидуальными кредитными лимитами в размере 2000 долларов США и 500 долларов США непогашенного остатка на одной карте. Ваш коэффициент использования кредита будет 12,5%. В этом случае подсчитайте свой долг (500 долларов США), а затем разделите его на общий кредитный лимит (4000 долларов США).

5. Погашение других долгов

Если у вас есть непогашенные долги, их погашение может помочь улучшить вашу платежную историю и снизить коэффициент использования кредита.

Планируя погасить задолженность по кредитной карте, рассмотрите метод долговой лавины или снежного кома. Метод долговой лавины фокусируется на погашении ваших карт с высокими процентами в первую очередь, в то время как метод снежного кома фокусируется на погашении ваших наименьших остатков в первую очередь. Оцените оба, чтобы определить, какой метод лучше всего подходит для вашей ситуации.

Оцените оба, чтобы определить, какой метод лучше всего подходит для вашей ситуации.

Если вы планируете погасить задолженность по кредиту, важно помнить, что ваш кредитный рейтинг может временно ухудшиться. Но будьте уверены, согласно Experian, это улучшит ваш кредитный рейтинг в долгосрочной перспективе.

Предложение партнеров

The Credit Pros

Learn Upe Dire

на веб -сайте Credit Pros

Плата за настройку

$ 119 до 149

Ежемесячная плата

$ 69 до 149

долл. США до 149

.6. Держите старые кредитные карты открытыми

У вас может возникнуть соблазн закрыть старые кредитные карты после того, как вы погасите их. Однако не торопитесь делать это. Оставляя их открытыми, вы можете создать длинную кредитную историю, которая составляет 15% от вашего кредитного рейтинга.

Здесь есть несколько предостережений. Ваш эмитент может закрыть вашу карту после определенного периода бездействия, и если он взимает ежегодную плату, возможно, ее стоит закрыть.

Связанный: Кредитные карты для плохой кредитной истории

7. Не берите кредит, если он вам не нужен

Каждый раз, когда вы подаете заявку на получение кредита, ваш кредитор будет проводить жесткую проверку кредитоспособности. Это может снизить вашу оценку на один-пять баллов. Это также снизит средний возраст вашей учетной записи, что также может снизить ваш кредитный рейтинг. Поэтому, как правило, старайтесь не обращаться за кредитом, если он вам действительно не нужен.

Можете ли вы заплатить компании, чтобы исправить ваш кредит?

Компании по восстановлению кредита в основном удаляют негативную информацию из вашего кредитного отчета, обычно ошибки. Но это только одна крошечная часть исправления вашего кредитного рейтинга. И, возможно, вы сможете быстрее оспаривать ошибки самостоятельно.

Таким образом, компании по ремонту кредитов не только дороги (часто около 50-100 долларов в месяц, по данным Experian), но и вы можете сделать это самостоятельно. И если вам действительно нужна кредитная помощь, вы всегда можете обратиться за доступной помощью к некоммерческому кредитному консультанту через Национальный фонд кредитного консультирования.

И если вам действительно нужна кредитная помощь, вы всегда можете обратиться за доступной помощью к некоммерческому кредитному консультанту через Национальный фонд кредитного консультирования.

Избранные партнеры по ремонту кредитов

1

Юридическая фирма Лексингтон

1

Юридическая фирма Лексингтон

Узнать большеНа сайте юридической фирмы Лексингтон

2

CreditRepair.com

2

CreditRepair.com

Узнать большеНа веб-сайте CreditRepair.com

Сколько времени нужно, чтобы исправить вашу кредитную историю?

Хотя вы можете предпринять некоторые действия для улучшения своей кредитной истории, например, погасить остаток на кредитной карте, результаты могут занять больше времени, чем вы ожидаете. Иногда кредиторам может потребоваться как минимум несколько недель, чтобы сообщить вашу платежную информацию, а компаниям — обновить ваш счет. В общем, исправление вашего кредитного рейтинга — это долгосрочная игра.

Связанный: Калькулятор выплат по кредитной карте

Следующие шаги: регулярно проверяйте свой кредитный рейтинг

После того, как вы начнете предпринимать шаги для исправления своего кредита, рекомендуется регулярно следить за своим счетом, проверяя его раз в месяц. . Таким образом, вы сможете обнаружить любые ошибки и увидеть, как ваши действия влияют на улучшение вашего результата.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Джордан Тарвер — заместитель редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над содержанием личных финансов, Джордан занимается самопомощью и недавно выпустил свою книгу You Deserve This Sh!t

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Восстановление кредита: как «исправить» свой кредит самостоятельно

В этой статье:

- Что такое Закон об организациях по ремонту кредита?

- Можете ли вы заплатить, чтобы исправить ваш кредит?

- Как «исправить» свою кредитную историю самостоятельно

- Сколько времени занимает восстановление кредитной истории?

- Как получить дополнительную помощь по кредиту и долгу

- Следите за своим кредитом после достижения цели

Служба восстановления кредитной истории не может сделать для вас что-либо по закону, даже удалив неверную информацию, чего вы не можете сделать для себя за небольшие деньги или бесплатно. И стоимость найма такой компании может быть значительной, от сотен до тысяч долларов.

Хотя может показаться заманчивым переложить работу по исправлению вашей кредитной истории на компанию по ремонту кредитных историй, важно знать, что они могут и не могут сделать, и сначала предпринять шаги самостоятельно, прежде чем вы решите раскошелиться наличными для оплаты их гонорары.

Что такое Закон об организациях по ремонту кредитов?

Кредитные компании оспаривают негативную информацию, обнаруженную в ваших кредитных отчетах. Но в прошлом некоторые из этих компаний преувеличивали то, что они могли сделать для потребителей, чтобы стимулировать бизнес.

Закон об организациях по ремонту кредитов (CROA) — это федеральный закон, вступивший в силу 1 апреля 1997 г. в ответ на ряд потребителей, пострадавших от мошеннических действий по ремонту кредитов. По сути, закон гарантирует, что компании по ремонту кредитов:

- Запрещается принимать какие-либо платежи от потребителей до тех пор, пока они полностью не выполнят обещанные услуги.

- Требуется предоставить потребителям письменный договор с указанием всех услуг, которые должны быть предоставлены, а также условия оплаты. По закону у потребителей есть три дня, чтобы отказаться от договора.

- Запрещено спрашивать или предлагать вам ввести в заблуждение компании, предоставляющие кредитные отчеты, относительно ваших кредитных счетов или изменить вашу личность, чтобы изменить вашу кредитную историю.

- Запрещается делать заведомо вводящие в заблуждение или ложные заявления об услугах, которые они могут предложить.

- Не могу попросить вас подписать что-либо, в котором говорится, что вы теряете свои права в соответствии с CROA. Любой отказ, который вы подписываете, не может быть приведен в исполнение.

CROA добавляет прозрачности и должной осмотрительности в процесс восстановления кредита, снижая вероятность того, что потребители будут обмануты. Тем не менее, регулирующие органы все еще обнаруживают правонарушения среди компаний, занимающихся ремонтом кредитов.

Бюро финансовой защиты прав потребителей на протяжении многих лет подавало в суд на несколько компаний, занимающихся ремонтом кредитов, за то, что они запрашивали запрещенные авансовые платежи, вводили клиентов в заблуждение относительно их способности исправить кредит и многое другое.

Можете ли вы заплатить, чтобы исправить ваш кредит?

Если в вашем кредитном досье есть информация, которая, по вашему мнению, неверна, компании по восстановлению кредита могут предложить оспорить эту информацию в бюро кредитных историй от вашего имени. Компании по восстановлению кредита обычно взимают ежемесячную плату за работу, выполненную в предыдущем месяце, или фиксированную плату за каждый элемент, который они удаляют из ваших отчетов. Тем не менее, Experian не взимает с потребителей плату и не требует какой-либо специальной формы для оспаривания информации, поэтому вы можете сделать это самостоятельно бесплатно.

Компании по восстановлению кредита обычно взимают ежемесячную плату за работу, выполненную в предыдущем месяце, или фиксированную плату за каждый элемент, который они удаляют из ваших отчетов. Тем не менее, Experian не взимает с потребителей плату и не требует какой-либо специальной формы для оспаривания информации, поэтому вы можете сделать это самостоятельно бесплатно.

Если у вас ежемесячная подписка, стоимость обычно составляет около 75 долларов США в месяц, но может варьироваться в зависимости от компании. То же самое касается оплаты комиссии за каждое удаление, но этот вариант обычно стоит 50 долларов за каждое или более.

Тем не менее, важно помнить, что исправление кредита не является панацеей, и во многих случаях оно переходит черту неэтичных или даже незаконных мер, пытаясь удалить информацию, которая была точно передана в бюро кредитных историй. Хотя эти компании могут попытаться оспорить любую негативную информацию в ваших отчетах, маловероятно, что информация, предоставленная вашими кредиторами точно, будет удалена.

И опять же, кредитные ремонтные компании не могут сделать бесплатно то, что вы не можете сделать самостоятельно. В результате рекомендуется подумать о том, чтобы сначала исправить свою кредитную историю, прежде чем платить за услугу по исправлению кредитной истории, которая сделает это за вас.

Как «исправить» свой кредит самостоятельно

Быстрого решения вашего кредита не существует. Информация, которая является отрицательной, но точной (например, пропущенные платежи, списания или инкассовые счета), будет оставаться в вашем кредитном отчете в течение семи-десяти лет. Тем не менее, есть шаги, которые вы можете предпринять, чтобы начать создавать более положительную кредитную историю и со временем улучшить свой кредитный рейтинг.

Проверьте свой кредитный отчет

Чтобы лучше понять свою кредитную историю и то, что могут увидеть кредиторы, проверьте свой кредитный отчет и узнайте больше о том, как читать свой кредитный отчет Experian. Также хорошей идеей будет заказать бесплатный кредитный рейтинг в Experian. С его помощью вы получите список факторов риска, которые больше всего влияют на ваши оценки, чтобы вы могли внести изменения, которые помогут улучшить ваши оценки.

Также хорошей идеей будет заказать бесплатный кредитный рейтинг в Experian. С его помощью вы получите список факторов риска, которые больше всего влияют на ваши оценки, чтобы вы могли внести изменения, которые помогут улучшить ваши оценки.

Если вы обнаружите неверную информацию, вы можете возбудить спор с бюро кредитных историй, в отчете которого вы ее нашли. Вам также следует напрямую связаться с кредитором, который сообщает неверную информацию, и попросить его исправить свои записи.

Улучшите свою историю платежей

Ваша история платежей является наиболее важным компонентом скоринговых моделей FICO ® . Просроченные и пропущенные платежи снизят ваш кредитный рейтинг, а банкротство и взыскание долгов могут нанести значительный ущерб. Эта негативная информация останется в вашем кредитном отчете и повлияет на ваш кредитный рейтинг в течение семи-десяти лет.

Ваши баллы часто учитывают размер вашего долга и сроки пропущенных платежей. Чем больше ваш долг и чем позже ваши пропущенные платежи, тем хуже будет ваш счет, как правило. Приведение счетов в актуальное состояние и своевременная оплата почти всегда положительно скажется на вашей кредитной истории.

Приведение счетов в актуальное состояние и своевременная оплата почти всегда положительно скажется на вашей кредитной истории.

Знайте свой коэффициент использования кредита

Модели кредитного скоринга обычно учитывают коэффициент использования вашего кредита, или ставку, которая представляет собой сумму вашего долга по сравнению с тем, сколько кредита у вас есть.

По сути, это сумма всех ваших возобновляемых долгов (например, балансов по вашей кредитной карте), деленная на общий кредит, доступный вам (или общая сумма всех ваших кредитных лимитов), умноженная на 100, чтобы получить процент. Например, если у вас есть остаток на кредитной карте в размере 6000 долларов США и общий доступный кредит на всех счетах вашей кредитной карты в размере 60 000 долларов США, ваш коэффициент использования составляет 10%.

Высокое использование кредита может негативно повлиять на ваш кредитный рейтинг. Как правило, хорошей идеей является поддержание коэффициента использования кредита ниже 30%, но жесткого правила не существует — чем он ниже, тем лучше.

Существует несколько различных способов снизить коэффициент использования кредита:

- Начните погашать остаток на счете.

- Увеличьте общий доступный кредит, открыв новый счет кредитной карты или запросив увеличение кредитного лимита на существующей карте.

- Объедините задолженность по кредитной карте с личным кредитом, который не включен в расчет коэффициента использования кредита.

Тем не менее, хотя увеличение кредитного лимита может показаться привлекательным вариантом, это может быть рискованным шагом. Если увеличение кредитного лимита побуждает вас тратить больше, вы можете еще больше залезть в долги. Кроме того, если вы попытаетесь открыть новую кредитную карту, в вашем кредитном отчете появится жесткий запрос, который может временно снизить ваш кредитный рейтинг на несколько пунктов.

Кроме того, несмотря на то, что консолидация вашего долга с помощью персонального кредита может немедленно снизить коэффициент использования до нуля, может быть сложно получить одобрение на кредит с разумной процентной ставкой, если ваш кредитный рейтинг находится в плохой форме.

Таким образом, погашение остатков по кредитным картам и другим возобновляемым кредитным счетам может быть лучшим вариантом для улучшения коэффициента использования кредита и, следовательно, вашего кредитного рейтинга.

Подумайте, сколько у вас кредитных счетов

Модели скоринга учитывают, сколько вы должны и по скольким различным счетам. Если у вас есть долги по большому количеству счетов, может быть выгодно погасить некоторые из счетов, если вы можете.

Погасить задолженность по кредитной карте — цель многих, у кого накопился долг в прошлом, но даже после того, как вы выплатите остаток до нуля, подумайте о том, чтобы оставить этот счет открытым. Мало того, что его закрытие может повредить баллам, исключив этот доступный кредит и увеличив коэффициент использования кредита, но сохранение открытых оплаченных счетов также может быть плюсом, потому что они являются устаревшими счетами с хорошей (окупаемой) репутацией. И опять же, вы также можете рассмотреть возможность консолидации долга.

Подумайте о своей кредитной истории

Модели кредитного скоринга, подобные разработанным FICO ® , часто учитывают возраст вашей самой старой учетной записи и средний возраст всех ваших учетных записей, вознаграждая людей с более длинной кредитной историей. Прежде чем закрыть счет кредитной карты, подумайте о своей кредитной истории. Может быть выгодно оставить кредитную карту открытой, даже если вы погасили ее и не планируете больше ею пользоваться.

Конечно, если сохранение счетов открытыми и наличие кредита может привести к дополнительным расходам и долгам, вы можете в конце концов закрыть счета. Как и отпечатки пальцев, у каждого человека уникальное финансовое положение, и только вы знаете все о нем. Убедитесь, что вы тщательно оцените свою ситуацию, чтобы определить подход, который лучше всего подходит для вас.

Остерегайтесь новых кредитов

Открытие нескольких кредитных счетов за короткий период времени может привести к тому, что вы рискуете показаться кредиторам и, в свою очередь, негативно повлиять на ваш кредитный рейтинг. Прежде чем брать кредит или открывать новый счет кредитной карты, подумайте, как это может повлиять на ваш кредит.

Прежде чем брать кредит или открывать новый счет кредитной карты, подумайте, как это может повлиять на ваш кредит.

Обратите внимание, однако, что когда вы покупаете автомобиль или ищете лучшие ставки по ипотеке, ваши запросы могут быть сгруппированы вместе и учитываться как один запрос для целей кредитного скоринга. Во многих широко используемых скоринговых моделях недавние запросы имеют больший эффект, чем старые запросы, и они появляются в вашем кредитном отчете только в течение 24 месяцев.

Сколько времени нужно, чтобы восстановить кредит?

Трудно сказать с уверенностью, сколько времени потребуется, чтобы восстановить кредит, потому что кредитная история каждого человека различна. Если у вас были кредитные трудности в прошлом, то, сколько времени потребуется, чтобы восстановиться, частично зависит от серьезности негативной информации в вашем кредитном отчете и от того, как давно это произошло. В то время как некоторые действия могут иметь почти немедленный эффект, например, погашение остатков по кредитным картам, другие могут занять месяцы, чтобы оказать значительное положительное влияние.

Если вы оспариваете информацию в своем кредитном отчете, которую считаете мошеннической или неточной, расследование может занять до 30 дней. Если агентство кредитной информации сочтет ваш спор действительным, информация будет удалена из вашего кредитного отчета, и ваш рейтинг отразит это изменение, как только он будет рассчитан снова.

Если вы совершаете платежи или уменьшаете остаток на кредитной карте, не беспокойтесь, если ваш кредитный отчет не обновится сразу. Кредиторы отчитываются перед Experian и другими агентствами кредитной информации только на периодической основе, обычно ежемесячно. Обновление статусов вашей учетной записи может занять до 30 дней или более, в зависимости от того, когда в этом месяце ваш кредитор или кредитор сообщает о своих обновлениях.

Крайне важно, чтобы вы регулярно проверяли свой кредитный рейтинг, чтобы следить за своим прогрессом и следить за тем, чтобы со временем сообщалась верная информация. По мере того, как вы создаете положительную кредитную историю, со временем ваш кредитный рейтинг, скорее всего, улучшится, и у вас будет больше шансов получить льготные условия кредита, когда вам снова понадобится взять кредит.

Как получить дополнительную помощь по кредиту и долгу

Если ваш долг поддается управлению, рассмотрите возможность консолидации его с помощью личного кредита или кредитной карты для перевода остатка.

В некоторых случаях ссуды на консолидацию долга могут предоставлять более низкие процентные ставки и ежемесячные платежи, если вы отвечаете требованиям и придерживаетесь условий программы. С картой перевода баланса вы обычно можете получить вводную акцию 0% годовых, во время которой вы можете погасить остаток без процентов. Просто помните, что после переноса баланса не следует продолжать взимать плату с исходной карты.

Если ваш долг кажется непосильным, а ваш кредит недостаточно хорош для получения карты перевода баланса или личного кредита под низкие проценты, может быть полезно обратиться за услугами в уважаемое агентство по кредитным консультациям. Многие из них являются некоммерческими, и вы, как правило, можете бесплатно получить консультацию с персональным советом для вашей ситуации.

Вы можете ознакомиться с дополнительной информацией о выборе подходящего кредитного консультанта с хорошей репутацией в Национальном фонде кредитного консультирования.

Кредитные консультанты также могут помочь вам разработать план управления долгом (DMP) для необеспеченных долгов, таких как кредитные карты. При таком соглашении вы будете ежемесячно выплачивать долг кредитному консультационному агентству, а оно будет выплачивать средства вашим кредиторам. Агентство также может договориться о более низких ежемесячных платежах и процентных ставках.

Если кредитный консультант договаривается об урегулированных суммах, что означает, что вы платите своим кредиторам меньше, чем изначально должны, ваш кредитный рейтинг может пострадать. Кроме того, в вашем кредитном отчете может быть указано, что счета оплачиваются через DMP и не были оплачены в соответствии с первоначальным соглашением, что может быть негативно воспринято кредиторами. Однако использование DMP может не оказать негативного влияния на вашу кредитную историю, если вы продолжите своевременно производить платежи в соответствии с новыми условиями.

Отслеживайте свой кредит после достижения цели

После того как вы выполнили работу по восстановлению своей кредитной истории, у вас может возникнуть соблазн двигаться дальше и сосредоточиться на чем-то другом. Хотя вам, вероятно, не нужно будет так сильно сосредотачиваться на своем кредитном рейтинге, как раньше, все же стоит следить за ним.

Мониторинг вашей кредитной истории поможет вам обнаружить любые потенциальные проблемы, которые могут привести к падению вашей кредитной истории. Это также предупредит вас, если кто-то совершит кражу личных данных, чтобы вы могли решить проблему, прежде чем она выйдет из-под контроля.

С помощью бесплатного инструмента кредитного мониторинга Experian вы получите доступ к вашему FICO ® Score ☉ на основе данных Experian, а также обновленную копию вашего кредитного отчета Experian. Вы также будете получать оповещения в режиме реального времени о новых запросах и учетных записях, подозрительной активности и изменениях в вашей личной информации.

Узнайте больше о восстановлении кредита

- Сколько времени занимает восстановление кредита?

Время, необходимое для восстановления вашей кредитной истории, зависит от того, насколько серьезными были ваши кредитные проблемы и как они повлияли на вашу кредитную историю. - Как работают кредитные ремонтные компании?

Компании по восстановлению кредита пытаются удалить информацию из вашего кредитного отчета — за определенную плату. Вы можете делать все, что они могут, бесплатно. - Что такое письмо о споре 609?

В Письме об оспаривании 609 утверждается, что это секрет восстановления кредита, который вы можете приобрести. Узнайте, как можно оспорить ошибки самостоятельно и бесплатно. - Могут ли кредитные ремонтные компании удалить просроченные платежи?

Компании по восстановлению кредита могут обещать удалить просроченные платежи, но у них не больше власти, чем у вас, когда дело доходит до оспаривания информации кредитного отчета.