Каковы требования для банкротства?

В этой статье:

- Почему люди подают документы на банкротство?

- Кто имеет право на банкротство согласно главе 7?

- Кто имеет право на банкротство по главе 13?

- Как подача заявления о банкротстве влияет на ваш кредит?

- Как начать восстановление кредита после банкротства

- Как обратиться за профессиональной консультацией

Если вы боретесь с горой долгов, банкротство может помочь вам уменьшить или ликвидировать свои долги и снова встать на ноги в финансовом отношении. Однако, прежде чем продолжить, знайте, что банкротство следует рассматривать только как крайний вариант. Его финансовые и кредитные последствия серьезны и потребуются годы, чтобы оправиться от них.

Чтобы подать заявление о банкротстве, вы должны соответствовать ряду требований, которые могут различаться в зависимости от типа банкротства, к которому вы стремитесь. Например, лица, подающие заявление о банкротстве, должны пройти кредитное консультирование и соответствовать определенным требованиям к доходам, прежде чем они смогут продолжить процесс.

Двумя распространенными типами индивидуальных банкротств являются Глава 7 и Глава 13. Банкротство в соответствии с главой 7 включает погашение различных необеспеченных долгов, таких как счета по кредитным картам, в течение нескольких месяцев. Согласно главе 13 о банкротстве вы должны погасить свои долги в течение трех-пяти лет. Если вы изучаете банкротство по главе 7 или главе 13, вот что вам нужно знать о требованиях.

Почему люди подают документы на банкротство?

Когда дело доходит до банкротства, ни у кого не бывает одинаковых финансовых обстоятельств. Но многие лица, подающие заявления о банкротстве, обращаются в суд по тем же причинам. По данным Американского института банкротства, вот три наиболее частые причины подачи заявления о банкротстве:

- Потеря работы: потеря работы может привести к огромным финансовым проблемам, таким как задержка платежей по ипотеке, автокредитам и другим долгам. .

- Медицинские расходы: Проблемы со здоровьем, такие как катастрофическая болезнь или травма, могут привести к тому, что вы будете вынуждены бороться с медицинским долгом.

- Развод: Расторжение брака может привести к возникновению долгов у одного или обоих супругов. Изменение финансового положения может еще больше затруднить погашение этих долгов.

Кто имеет право на банкротство согласно главе 7?

Банкротство по главе 7, также называемое прямым или ликвидационным банкротством, может уничтожить многие виды необеспеченных долгов. Однако не каждый может подать заявление о банкротстве по главе 7. Вот некоторые из требований для проведения банкротства по главе 7.

- Средний ваш месячный доход за предыдущие шесть месяцев должен быть ниже среднего дохода домохозяйства того же размера в вашем штате; в противном случае вы должны пройти так называемый тест на нуждаемость. Этот тест определяет, достаточно ли высок ваш располагаемый доход, чтобы производить частичные платежи необеспеченным кредиторам. Если вы не пройдете тест на нуждаемость, не отчаивайтесь: вы все равно можете претендовать на банкротство по главе 13.

- Вы не могли подавать заявление о банкротстве по главе 7 в течение предыдущих восьми лет.

- Вы не могли подавать заявление о банкротстве по главе 13 в течение предыдущих шести лет.

- Если вы пытались подать заявление о банкротстве по главе 7 или 13, но ваше дело было отклонено, вы должны подождать 181 день или более, прежде чем подавать новую заявку.

- Как правило, вы должны пройти курс индивидуального или группового кредитного консультирования, предлагаемый утвержденным агентством кредитного консультирования, в течение 180 дней до того, как вы подадите заявление о банкротстве.

- Даже если вы имеете право объявить себя банкротом, судья может закрыть ваше дело, если обнаружит, что вы пытаетесь обмануть кредиторов. Пример: вы увеличиваете расходы по кредитной карте с целью объявить себя банкротом, чтобы избежать выплаты долга.

Кто имеет право на банкротство согласно главе 13?

Требования к банкротству по главе 13 отличаются от требований к банкротству по главе 7. Вот некоторые из них.

- У вас должен быть достаточный доход, чтобы ежемесячно выплачивать долги, указанные в вашем плане банкротства.

- Ваши необеспеченные долги (такие как кредитные карты и медицинские счета) должны быть менее 419 275 долларов США, а ваши обеспеченные долги (такие как ипотечные платежи и платежи за автомобиль) должны быть менее 1 257 850 долларов США. Эти суммы в долларах действуют до апреля 2022 года. Лимиты долга меняются каждые три года.

- Если вы пытались подать заявление о банкротстве по главе 7 или 13, но ваше дело было отклонено, вы должны подождать 181 день или более, прежде чем подавать новую заявку.

- Вы должны предоставить подтверждение того, что вы подавали налоговые декларации по федеральному налогу и налогу штата за последние четыре года.

- Как правило, вы должны пройти курс индивидуального или группового кредитного консультирования, предлагаемый утвержденным агентством кредитного консультирования, в течение 180 дней до того, как вы подадите заявление о банкротстве.

Как подача заявления о банкротстве влияет на ваш кредит?

Подача заявления о банкротстве — одна из худших вещей, которые вы можете сделать для своего кредита, поскольку это сигнал будущим кредиторам о том, что вы не в состоянии выполнить свои долговые обязательства. К счастью, заявление о банкротстве не оставляет необратимого следа в ваших кредитных отчетах, и вы можете начать восстанавливать свою кредитную историю, пока пытаетесь привести свои финансы в порядок.

К счастью, заявление о банкротстве не оставляет необратимого следа в ваших кредитных отчетах, и вы можете начать восстанавливать свою кредитную историю, пока пытаетесь привести свои финансы в порядок.

Независимо от того, подали ли вы заявление о банкротстве по главе 7 или главе 13, это будет отображаться в кредитных отчетах для эмитентов карт и других кредиторов. Скорее всего, кредиторы примут во внимание ваше банкротство, когда вы подаете заявку на кредит. После того, как вы завершите процесс банкротства, в ваших кредитных отчетах будет указано, что банкротство и долги, охваченные вашей регистрацией, были погашены.

Банкротство по главе 7 останется в ваших кредитных отчетах и повлияет на вашу кредитную историю в течение 10 лет с даты подачи вашего дела в суд; банкротство по главе 13 остается на вашем кредите в течение семи лет. Однако с течением времени влияние банкротства на ваши результаты постепенно уменьшается.

Когда вы подаете заявку на кредит, кредиторы могут не одобрить вашу заявку, если банкротство не было снято. Даже в этом случае вам может быть трудно получить определенные виды кредитов. Если ваша заявка будет одобрена, вы можете столкнуться с высокими процентными ставками и другими менее чем благоприятными условиями кредитования.

Даже в этом случае вам может быть трудно получить определенные виды кредитов. Если ваша заявка будет одобрена, вы можете столкнуться с высокими процентными ставками и другими менее чем благоприятными условиями кредитования.

Стоит отметить, что некоторые кредиторы могут рассматривать подачу документов по Главе 13 менее негативно, чем подачу по Главе 7. Почему? Они могут счесть, что заявитель по Главе 13 несет меньший кредитный риск, чем заявитель по Главе 7. Это связано с тем, что в деле по главе 13 вы полностью или частично погашаете свои долги в течение трех-пяти лет, тогда как в деле по главе 7 долги списываются.

Кроме того, имейте в виду, что если ваш балл FICO ® ☉ был хорошим до подачи заявления о банкротстве, вы, вероятно, увидите более резкое падение вашего балла, чем если бы ваш балл уже был низким.

Как начать восстанавливать свою кредитную историю после банкротства

Одна из самых важных вещей, которую следует помнить о банкротстве, это то, что оно не останется навсегда в ваших кредитных отчетах. Еще одна хорошая новость: вы можете многое сделать, чтобы начать восстанавливать свою кредитную историю до того, как информация о банкротстве исчезнет из ваших кредитных отчетов. Вот шесть шагов, которые нужно сделать.

Еще одна хорошая новость: вы можете многое сделать, чтобы начать восстанавливать свою кредитную историю до того, как информация о банкротстве исчезнет из ваших кредитных отчетов. Вот шесть шагов, которые нужно сделать.

- Всегда своевременно вносите платежи. Когда рассчитывается ваш кредитный рейтинг, ваша платежная история играет важную роль в наиболее часто используемых моделях кредитного скоринга. Своевременные платежи по кредитным картам и кредитам демонстрируют, что вы ответственный заемщик, и могут помочь улучшить ваш кредитный рейтинг.

- Работа с просроченными счетами. Если вы пропустите платежи по домашним счетам, например, за коммунальные услуги и услуги мобильной связи, счета могут быть списаны и переданы сборщикам счетов. Когда счет идет на сборы, это может повредить вашему кредиту. Получение текущих сведений о просроченных счетах может помешать им снизить ваши оценки.

- Повысьте свой кредитный рейтинг. Своевременная оплата счетов также может помочь улучшить ваш кредитный рейтинг, если вы воспользуетесь преимуществами Experian Boost ® ø . Эта бесплатная услуга учитывает ваши своевременные ежемесячные платежи в вашем кредитном отчете, что может привести к мгновенному повышению вашего кредитного рейтинга Experian.

- Держите баланс кредитной карты на низком уровне. Знаете ли вы, что вам не нужно поддерживать баланс на кредитной карте, чтобы сохранить хороший кредит в целом? На самом деле, ежемесячное погашение полного остатка по кредитной карте может стать одним из самых быстрых путей к улучшению кредитной истории.

- Создать резервный фонд. Откладывая немного денег на непредвиденные обстоятельства, такие как неожиданный ремонт автомобиля или медицинские счета, вы можете уберечь себя от просрочки платежей по счетам или увеличения долга по кредитной карте. Даже накопление достаточного количества денег, чтобы покрыть только один ежемесячный платеж за аренду, может помочь вам избежать финансовых проблем.

- Рассмотрим защищенную кредитную карту. В отличие от необеспеченных кредитных карт, обеспеченные карты требуют залога. Это позволяет компаниям выдавать кредитные карты тем, кто не обязательно имеет отличные оценки. Если вы пропустите платежи по обеспеченной кредитной карте, эмитент может удержать ваш депозит. Сумма залога обычно определяет ваш кредитный лимит. Убедитесь, что эмитент защищенной карты сообщит о вашей платежной деятельности во все три кредитных бюро (Experian, TransUnion и Equifax). Использование обеспеченной кредитной карты может помочь улучшить вашу кредитную историю, но пропущенные платежи и невыполнение обязательств могут привести к тому, что вам станет хуже, чем раньше.

Эта бесплатная услуга учитывает ваши своевременные ежемесячные платежи в вашем кредитном отчете, что может привести к мгновенному повышению вашего кредитного рейтинга Experian.

Эта бесплатная услуга учитывает ваши своевременные ежемесячные платежи в вашем кредитном отчете, что может привести к мгновенному повышению вашего кредитного рейтинга Experian. Это позволяет компаниям выдавать кредитные карты тем, кто не обязательно имеет отличные оценки. Если вы пропустите платежи по обеспеченной кредитной карте, эмитент может удержать ваш депозит. Сумма залога обычно определяет ваш кредитный лимит. Убедитесь, что эмитент защищенной карты сообщит о вашей платежной деятельности во все три кредитных бюро (Experian, TransUnion и Equifax). Использование обеспеченной кредитной карты может помочь улучшить вашу кредитную историю, но пропущенные платежи и невыполнение обязательств могут привести к тому, что вам станет хуже, чем раньше.

Это позволяет компаниям выдавать кредитные карты тем, кто не обязательно имеет отличные оценки. Если вы пропустите платежи по обеспеченной кредитной карте, эмитент может удержать ваш депозит. Сумма залога обычно определяет ваш кредитный лимит. Убедитесь, что эмитент защищенной карты сообщит о вашей платежной деятельности во все три кредитных бюро (Experian, TransUnion и Equifax). Использование обеспеченной кредитной карты может помочь улучшить вашу кредитную историю, но пропущенные платежи и невыполнение обязательств могут привести к тому, что вам станет хуже, чем раньше.Как обратиться за профессиональной консультацией

Вам не нужно действовать в одиночку, когда вы решаете, подать ли заявление о банкротстве по главе 7 или главе 13, а затем, если вы решите продолжить. Ознакомьтесь с этими ресурсами.

- Адвокат по банкротству : Вы можете подать заявление о банкротстве без адвоката, но вы можете обратиться к нему, если не знаете, как действовать дальше.

- Консультационное агентство по кредитам : Консультационное агентство по кредитам может помочь вам разработать план погашения долга, чтобы вы могли избежать банкротства. Министерство юстиции США ведет список кредитных консультационных агентств, утвержденных на федеральном уровне.

- Финансовый консультант : Финансовый консультант может помочь вам составить бюджет и составить план погашения долга.

Практический результат

Подача заявления о банкротстве — это серьезный шаг к улучшению вашего финансового положения, поэтому важно тщательно все обдумать, прежде чем действовать. В конце концов, это будет иметь долгосрочные последствия для вашего кредита. Тем не менее, это также может дать вам новый старт, который вам нужен, чтобы поставить вас на путь к финансовому спокойствию. До, во время и после банкротства обязательно следите за своим кредитом, чтобы отслеживать свой прогресс.

После завершения процесса внимательно следите за своим кредитным отчетом и баллами, чтобы убедиться, что вы вырабатываете в будущем привычки, которые наилучшим образом повлияют на ваше кредитное здоровье.

Понимание банкротства | LendingTree

Если вы имеете дело с непреодолимой суммой долга и считаете, что банкротство — ваш единственный выход, проверьте, соответствуете ли вы другим вариантам облегчения бремени задолженности.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Что такое банкротство?

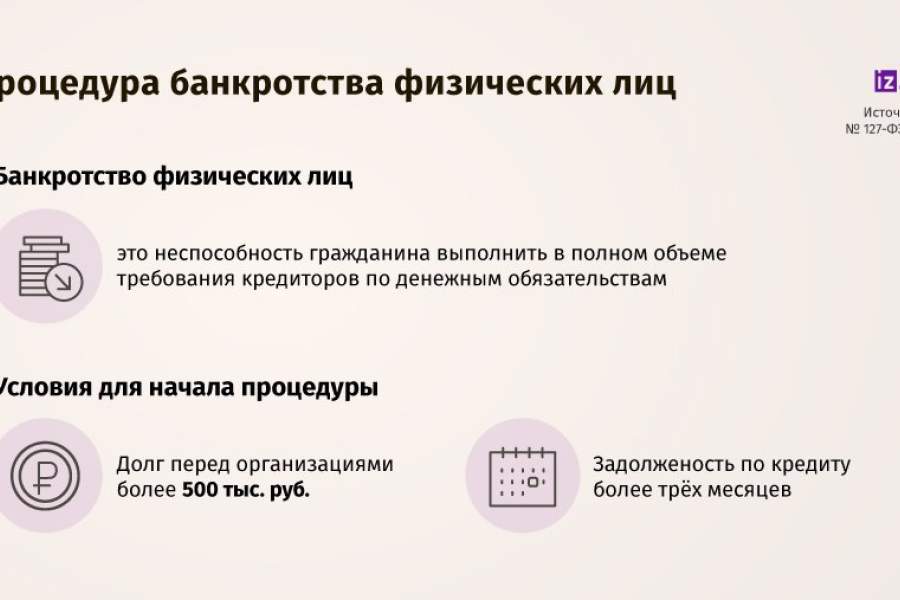

Законы Соединенных Штатов о банкротстве предлагают новый старт должникам, оказавшимся в затруднительном положении. Банкротство может помочь вам погасить долг путем списания долга, создать жизнеспособные планы погашения долга или изменить условия вашего долга.

Банкротство — это федеральная защита, которая помогает людям и предприятиям, которые не могут выплатить свои долги. Это может включать долги, такие как медицинские счета, личные кредиты и кредитные карты.

Большинство лиц, подающих заявление о банкротстве, выбирают между банкротством по главе 7 (ликвидация) и банкротством по главе 13 (погашение долга). Тип банкротства, который вы подаете, влияет на то, нужно ли вам продавать свои активы или производить платежи. Это также может повлиять на то, какая часть вашего долга будет аннулирована.

Хотя некоторые могут содрогаться при мысли о банкротстве, это может принести столь необходимое финансовое облегчение и новый старт для потребителей.

При этом заявление о банкротстве — серьезное решение, которое требует долгих размышлений. Читайте дальше, чтобы узнать, что происходит, когда вы объявляете о банкротстве.

Когда следует избегать банкротства?

Если вы зарабатываете слишком много, чтобы соответствовать требованиям

Банкротство не всегда будет правильным выбором. Чтобы погасить свои долги через банкротство — что означает, что ваши долги будут прощены — вы должны доказать, что не можете платить своим кредиторам.

В результате люди с высокими доходами могут не получить желаемого облегчения долгового бремени в результате банкротства. Вместо этого им, возможно, придется подать заявление о банкротстве, которое позволит им реструктурировать свои долги, облегчив им платежи, но не полностью стирая долги.

Если вы недавно подали заявление о банкротстве

Банкротство не сработает, если вы недавно получили освобождение от банкротства. По закону вы не можете получить увольнение по главе 7, если вы получили еще одно освобождение по главе 7 за последние восемь лет или увольнение по главе 13 за последние шесть лет. (Технически вы можете подать заявление до шести лет, если ваши общие платежи составляют 100% необеспеченных долговых требований в вашем банкротстве по главе 13.)

Аналогично, вы не можете получить выписку по главе 13, если вы получали выписку по главе 7 в течение последних четырех лет или выписку по главе 13 в течение последних двух лет.

Если у вас нет активов, находящихся под угрозой.

Даже если вы по закону имеете право подать заявление о банкротстве, подача заявления может оказаться пустой тратой ресурсов. Некоторые люди известны как «защищенные от суждений», поэтому банкротство может им не подойти.

Например, человек с минимальными активами и без дохода, кроме дохода по социальному обеспечению, не имеет собираемых активов. Доход социального обеспечения не может быть конфискован для погашения просроченных долгов, в результате чего у человека не остается конфискуемых активов. В этой ситуации подача заявления о банкротстве может быть неразумным решением, поскольку их долги не подлежат взысканию.

Вместо подачи заявления о банкротстве одним из решений может быть открытие банковского счета исключительно для доходов социального обеспечения, что защищает его от кредиторов. Затем вы можете отправить письмо о прекращении связи, чтобы коллекторы не звонили.

Если вы можете позволить себе производить платежи, урезав расходы

Кредитный консультант может помочь вам составить бюджет и снизить процентные ставки по существующим долгам. Кредитные консультанты могут отслеживать ваши расходы в течение как минимум 30 дней, чтобы определить дискреционный доход.

Кредитные консультанты могут отслеживать ваши расходы в течение как минимум 30 дней, чтобы определить дискреционный доход.

Кроме того, они учат клиентов сравнивать цены и договариваться о ценах, чтобы снизить фиксированные расходы. Эти простые действия могут помочь некоторым клиентам избежать банкротства.

Типы банкротств

Банкротство по главе 7 является наиболее распространенной формой банкротства. По данным Административного управления судов США, в 2021 году 70% всех заявлений о банкротстве, не связанных с бизнесом, подавались по главе 7.

Иногда называемое ликвидационным банкротством, Глава 7 может потребовать, чтобы должники продали свое ценное имущество, чтобы погасить часть своих долгов. Тем не менее, это не всегда так.

Главу 7 можно разделить на две категории:

- Дела об имуществе: В этих типах заявок по Главе 7 у потребителей есть ценности, которые их доверенное лицо может продать для погашения некоторых из своих долгов, включая предметы роскоши. такие как лодки, украшения и дома для отдыха. Однако ваши ценности могут быть проданы только в том случае, если они не подпадают под действие федеральных исключений о банкротстве или исключений вашего штата. Обязательно ознакомьтесь с исключениями на федеральном уровне и уровне штата, чтобы узнать, куда попадают ваши активы.

- Дела, не связанные с активами: В некоторых случаях банкротства по главе 7 федеральные или государственные исключения распространяются на все активы должника, и им не придется конфисковывать какое-либо свое имущество. В зависимости от того, где вы живете, вам, возможно, придется прибегнуть либо к исключениям вашего штата, либо к федеральным исключениям.

такие как лодки, украшения и дома для отдыха. Однако ваши ценности могут быть проданы только в том случае, если они не подпадают под действие федеральных исключений о банкротстве или исключений вашего штата. Обязательно ознакомьтесь с исключениями на федеральном уровне и уровне штата, чтобы узнать, куда попадают ваши активы.

такие как лодки, украшения и дома для отдыха. Однако ваши ценности могут быть проданы только в том случае, если они не подпадают под действие федеральных исключений о банкротстве или исключений вашего штата. Обязательно ознакомьтесь с исключениями на федеральном уровне и уровне штата, чтобы узнать, куда попадают ваши активы.Банкротство по главе 7 может оставаться в вашем кредитном отчете до 10 лет с даты подачи вами заявления.

Банкротство по главе 13 является второй наиболее распространенной формой банкротства. Эта форма банкротства, которую суды США называют «планом наемного работника», требует, чтобы должники подчинялись плану платежей на срок от трех до пяти лет, а не ликвидировали свои активы.

Этот план может рассматриваться более благоприятно, чем банкротство главы 7, потому что должник погашает по крайней мере часть своего долга вместо того, чтобы погасить его полностью.

Глава 13 может оставаться в вашем кредитном отчете до семи лет, начиная с даты подачи заявки.

Хотя обычно это относится к предприятиям, должники, которые не соответствуют критериям банкротства по главе 13, могут вместо этого соответствовать критериям банкротства по главе 11. ваших долгов.

Как подать заявление о банкротстве без адвоката

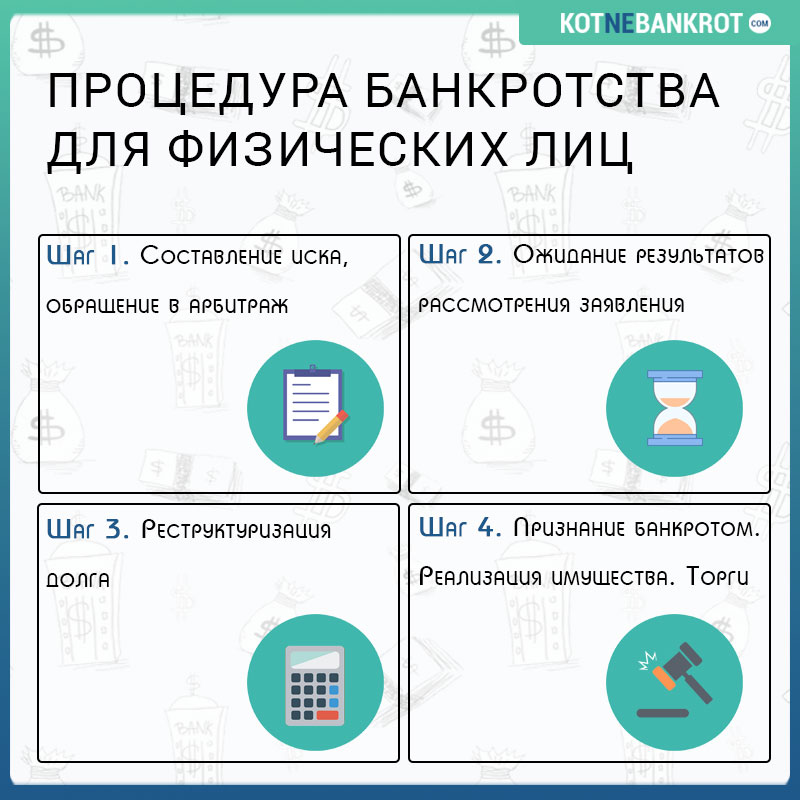

Юрист может помочь вам сделать выбор между банкротством по главе 7 или главе 13. Они также ответят на ваши вопросы и заполнят все необходимые формы для вас. Учитывая сложность процедуры банкротства, , мы настоятельно рекомендуем проконсультироваться с адвокатом по банкротству . Однако, если вы хотите подать заявление о банкротстве самостоятельно, вот что вам нужно сделать:

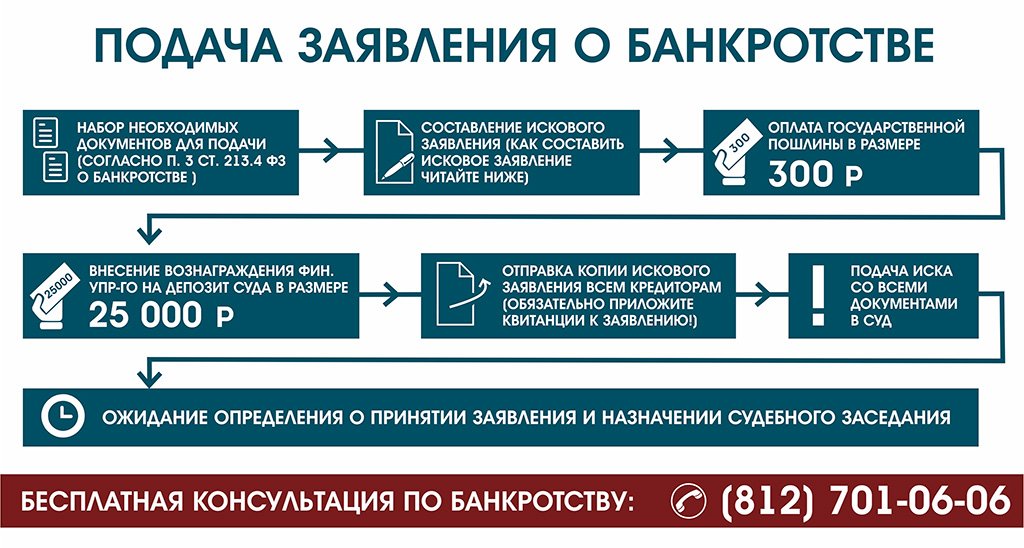

1. Подать необходимые документы

Для подачи заявления о банкротстве вам нужно сразу же подать целый ряд документов:

- Важно отметить, что вы должны подать заявление о банкротстве.

- Вы также включите таблицы, в которых перечислены ваши активы и обязательства (обеспеченные активом и необеспеченным долгом).

- Кроме того, вы предоставите таблицы с подробным описанием ваших доходов (включая раскрытие информации об ожидаемых доходах) и расходов.

- Если у вас есть какие-либо открытые контракты, вам нужно будет подать список исполнительных контрактов или неистекших договоров аренды.

- Вам понадобится отчет о финансовых делах, в котором вы объясните свой текущий доход, долги, платежи и любые соответствующие финансовые трудности.

- Дополнительные требования могут включать сертификат кредитного консультанта, ваш план погашения долга и двухмесячные квитанции о выплате заработной платы.

Потребители, подающие заявление о банкротстве в соответствии с Главой 13, должны представить план погашения вместе со своим ходатайством. Вы также можете рассчитывать на оплату сбора за подачу иска в размере 235 долларов США и различных административных сборов в размере 75 долларов США.

Для тех, кто подает заявление о банкротстве по главе 7, вы должны заплатить 245 долларов США за подачу заявления, 75 долларов США в виде различных сборов и 15 долларов США надбавки доверительного управляющего во время подачи заявления.

2. Автоматическое приостановление действия

Подача заявления о банкротстве автоматически прекращает большинство (но не все) взысканий против вас. В течение этого времени не следует совершать регулярные платежи. Однако, если вы подаете заявление о банкротстве в соответствии с главой 13, вы должны начать производить платежи, указанные в вашем ежемесячном плане, в течение 30 дней с момента подачи, даже если план еще не утвержден.

3. Назначение конкурсного управляющего

Как в соответствии с главой 7, так и в соответствии с главой 13 банкротства суды назначают управляющего по вашему делу. Работа доверительного управляющего заключается в беспристрастной работе как с вами, так и с вашими кредиторами. Доверительный управляющий будет отвечать за ликвидацию вашего имущества и выплату средств в соответствии с главой 7 о банкротстве или за получение и распределение средств в соответствии с главой 13 банкротства.

4. Собрание кредиторов

Попечитель вашего дела назначит встречу с вами и вашими кредиторами в течение от 21 до 50 дней после подачи вами заявления. Вы должны присутствовать на собрании и ответить на все вопросы.

5. Ликвидация (только глава 7)

После собрания кредиторов ваш управляющий по банкротству может начать продажу активов и выплаты вашим кредиторам. Доверительный управляющий будет продавать только те активы, которые не подпадают под действие федерального закона.

Если вы хотите сохранить свой дом или машину, у вас может быть возможность подтвердить свой долг за залоговое имущество, согласившись производить платежи по кредиту в соответствии с договоренностью. Вы должны подтвердить все кредиты до того, как ваша собственность будет выписана.

6. Подтверждение плана (только глава 13)

После собрания кредиторов судья по делам о банкротстве проведет слушание, чтобы решить, сможете ли вы реально выполнить платежные обязательства по вашему плану. Они также подтвердят, что план соответствует стандартам, требуемым законом. Если судья считает, что ваш план выполним и соответствует требованиям, он подтвердит его. Вы будете продолжать производить платежи своему доверенному лицу, и этот процесс продлится от трех до пяти лет.

Они также подтвердят, что план соответствует стандартам, требуемым законом. Если судья считает, что ваш план выполним и соответствует требованиям, он подтвердит его. Вы будете продолжать производить платежи своему доверенному лицу, и этот процесс продлится от трех до пяти лет.

7. Выпуск

Последним этапом процедуры банкротства является увольнение. Это означает, что ваши оставшиеся долги аннулированы и не могут быть взысканы. Вы должны будете заплатить подоходный налог с суммы выплаченных денег, поэтому обязательно отложите немного денег для этой цели.

Альтернативы банкротству

Если банкротство не имеет для вас смысла, есть другие варианты снижения вашего долгового бремени:

- Отсрочка: Некоторые кредиторы могут предложить отсрочку, если вы изо всех сил пытаетесь не отставать ваши долги. В этом случае вы можете приостановить платежи на определенный период времени. Проценты могут по-прежнему начисляться на ваш долг, пока вы не производите платежи, поэтому убедитесь, что вы понимаете условия соглашения и составьте план, чтобы вернуться в нужное русло.

- Консолидация долга: Консолидация долга является распространенной альтернативой банкротству. Если вы хотите снизить ежемесячные платежи или процентные ставки, вы можете рассмотреть кредит консолидации долга. Этот вид кредита позволяет заемщику объединить несколько долгов в один кредит с фиксированной процентной ставкой и одним ежемесячным платежом. В идеале вы должны найти кредит с более низкой процентной ставкой, чем ваш текущий долг.

- Планы управления долгом: В плане управления долгом некоммерческая кредитная консультационная компания договаривается об изменении процентной ставки от вашего имени. Как правило, эти компании специализируются на снижении процентных ставок по кредитным картам и обычно взимают небольшую плату за свои услуги.

- Переговоры по долгу: Если у вас есть сбережения наличных денег, агент по взысканию долгов может принять единовременный платеж для погашения вашего долга. Они могут принять всего 25 центов за каждый доллар, который вы должны, но вы должны заплатить его на месте. Юристы и компании по урегулированию долгов могут предложить вести переговоры от вашего имени. Этот вариант работает лучше всего, если у вас есть наличные на руках.

Юристы и компании по урегулированию долгов могут предложить вести переговоры от вашего имени. Этот вариант работает лучше всего, если у вас есть наличные на руках.

Юристы и компании по урегулированию долгов могут предложить вести переговоры от вашего имени. Этот вариант работает лучше всего, если у вас есть наличные на руках.Часто задаваемые вопросы

Банкротство приведет к снижению вашего кредитного рейтинга. Поскольку банкротство может остаться в вашем кредитном отчете на срок от семи (глава 13) до 10 лет (глава 7), это также может затруднить получение кредита в будущем.

Банкротство может также потребовать, чтобы вы лишились некоторых своих ценностей, и вам придется оплатить судебные и административные расходы.

Хотя многие ваши долги могут быть погашены в результате банкротства, есть несколько важных исключений. Вы не сможете погасить следующие виды долгов:

- Алименты

- Алименты

- Обеспеченные долги

- Любые штрафы или пени, наложенные на вас за нарушение закона

- Любая налоговая задолженность

- Студенческие кредиты (в некоторых случаях)

- Любые долги, которые вы должны за вождение в состоянии алкогольного опьянения, которое привело к травмам или смерти

Если ваше транспортное средство не подпадает под действие федеральных законов или законов штата об освобождении от уплаты налогов, возможно, вы потеряете свое транспортное средство во время банкротства.