Кредитная история в Сбербанке — как узнать и проверить КИ через Сбербанк онлайн

Клиенты Сбербанка находятся в преимущественном положении, позволяющем им в режиме реального времени получить официальный отчет, содержащий описание актуальной кредитной истории. Очень важно, что заемщик получает полную информацию, касающуюся не только истории финансового взаимоотношения со Сбербанком.

Содержание

Скрыть- Что представляет из себя кредитный отчет?

- Кто может запросить кредитную историю в Сбербанке?

- Как узнать кредитную историю через Сбербанк?

- Стоимость услуги

- Сроки предоставления услуги

- Расшифровка кредитной истории от Сбербанка

- Плюсы и минусы

Важно знать, что проверить кредитную историю в Сбербанке можно разными способами. От того, какой вариант выбран будет зависеть алгоритм действий и цена услуги.

Что представляет из себя кредитный отчет?

Документ, полученный из БКИ Сбербанка — ЗАО “Объединенное бюро кредитных историй”, ключевым акционером которого является Сбербанк, представлен в форме подробного отчета, содержащего данные из кредитной истории. Документальные данные представлены не скупыми цифрами, а детальной историей и наглядными изображениями с пояснениями, которая будет понятна даже профессионально не подготовленному клиенту.

Документальные данные представлены не скупыми цифрами, а детальной историей и наглядными изображениями с пояснениями, которая будет понятна даже профессионально не подготовленному клиенту.

Стоит иметь в виду, что бюро кредитных историй предоставляет основную часть кредитной истории исключительно с согласия его владельца.

Образец отчета

Кто может запросить кредитную историю в Сбербанке?

Полная детальная кредитная история предоставляется лицу, сведения о текущих и исполненных обязательствах которого, в ней хранятся. Но для оценки таких характеристик заемщика, как финансовая дисциплина, исполнительность и обязательность, отдельные разделы из досье вправе запрашивать представители, имеющие определенные полномочия:

- Кредитные организации в момент обращения клиента за получением займа.

- Страховые компании для оценки рисков при урегулировании убытков и борьбы с мошенничеством.

- Руководители компаний, являющиеся потенциальными работодателями, для оценки рисков доверия сотруднику.

- Представители органов государственного управления.

- Судебные приставы вправе запросить информацию в размере требования по исполнительному производству.

Как узнать кредитную историю через Сбербанк?

Не только для оценки шансов на обретение желаемой суммы кредита нужно запрашивать КИ. Но и, чтобы избегать недоразумений, связанных с долговыми обязательствами. Ведь документ позволит своевременно:

- узнать о допущении технических ошибок и некорректных сведений;

- удостовериться в передаче положительных данных из банка в БКИ.

Сбербанк реализовывает различные способы получения важной информации, клиент вправе воспользоваться любым в определенной жизненной ситуации.

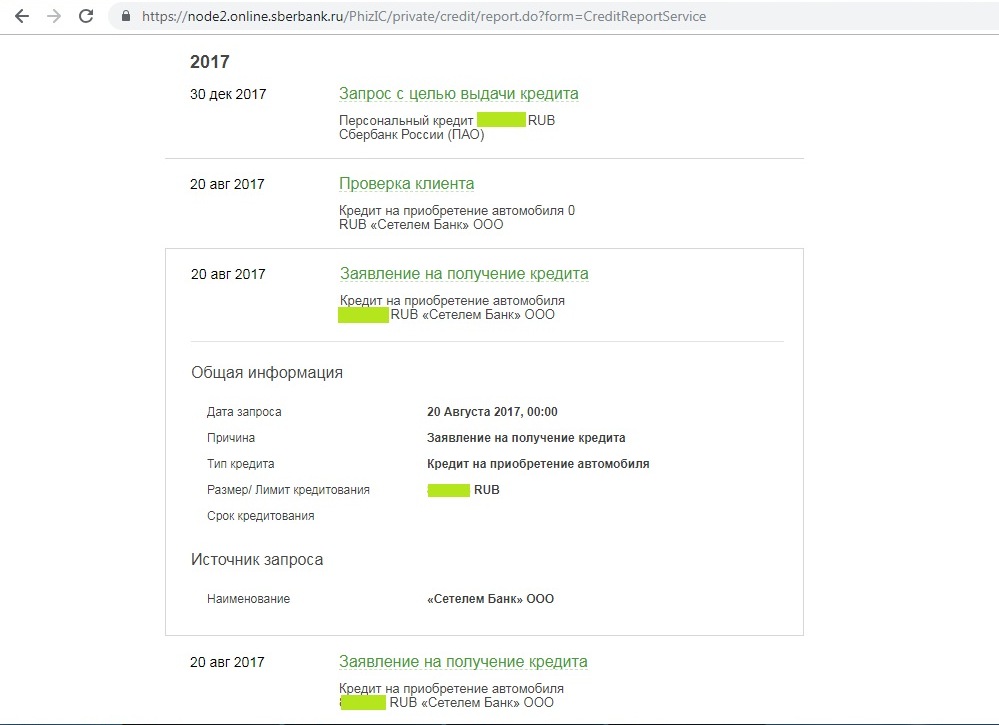

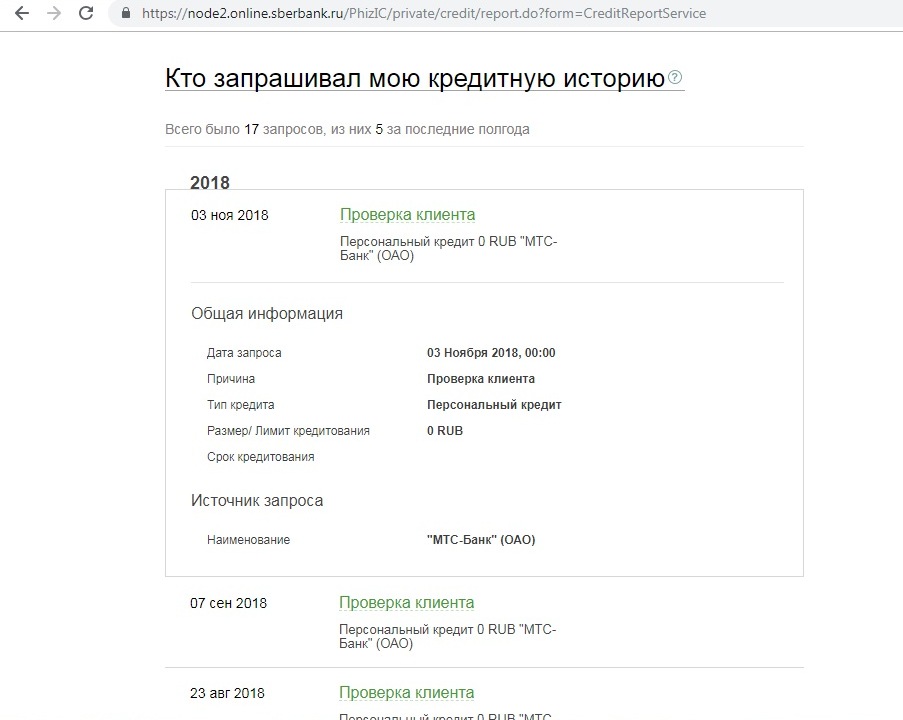

Как проверить кредитную историю через Сбербанк Онлайн?

Так как заказ кредитной истории в Сбербанк Онлайн доступен клиентам, подключенным к услугам интернет-сервиса, то начать необходимо с получения дебетовой карты. Затем, следуя пошаговой инструкции, получаем нужный документ:

Затем, следуя пошаговой инструкции, получаем нужный документ:

- Заходим в личный аккаунт привычно:

- переведя устройство в режим английского языка;

- введя логин и пароль для доступа.

- Подтверждаем полномочия полученным в СМС цифровым кодом.

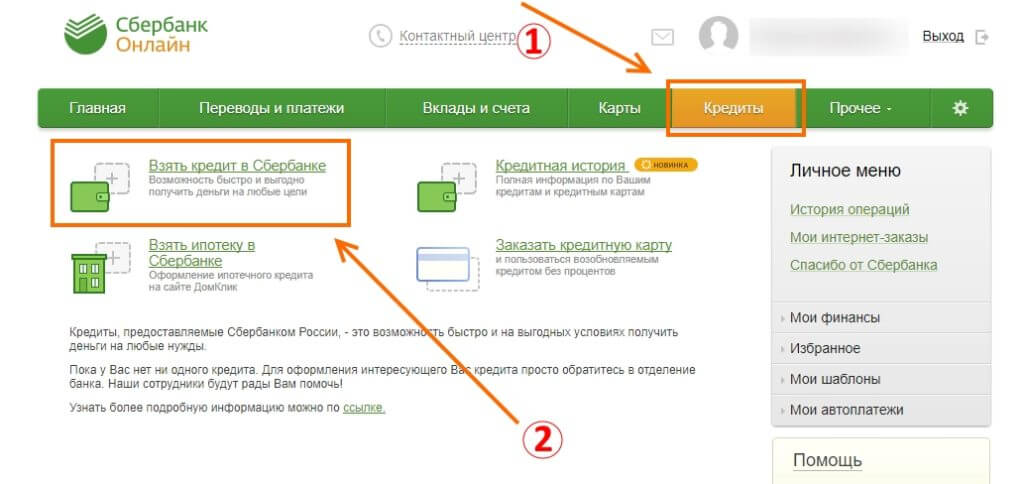

- Оказавшись на стартовой странице, находим в меню раздел “Прочее”.

- Выбираем из выпадающего списка — “Кредитная история”.

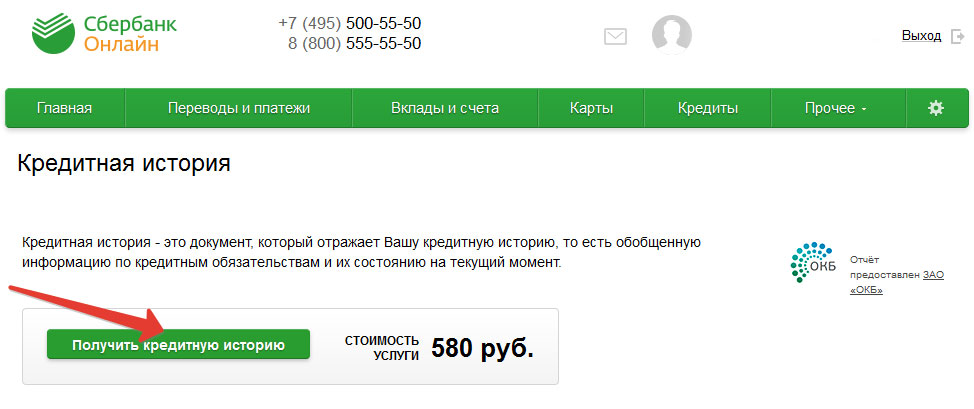

- Нажимаем “Получить кредитную историю”, предварительно ознакомившись со стоимостью услуги.

- Заполняем платежный бланк, указав счет списания, учитывая, что операция возможна только с банковской карты.

- Нажимаем “Оплатить”.

- Знакомимся с договором на оказание услуг.

- Даем согласие, установив “галочку” в отведенном для этого поле.

- Подтверждаем оплату кодом, полученным в СМС на привязанный к сервису номер мобильного телефона.

- Отслеживаем статус запроса на

Как исправить кредитную историю в Сбербанке?

- Главная

- Взять кредит

- Потребительские кредиты

- Кредиты только по паспорту

- Кредиты с онлайн оформлением

- Без отказа со 100% одобрением

- Кредиты с плохой кредитной историей и просрочками

- Программы Сбербанка России

- Наличными без залога и поручителей

- Кредиты под поручительство

- Кредит под залог автомобиля

- Кредит под залог недвижимости

- Для пенсионеров, для студентов

- Кредиты без справок о доходах и поручителей

- Займы на карту или телефон

- С 18 лет, с 21 года

- Кредиты безработным

- Ипотечные кредиты

- Ипотека на новостройки

- Ипотека на вторичное жильё

- Ипотечный кредит в Сбербанке

- Кредит на строительство дома

- На земельный участок или дачу

- На коммерческую недвижимость

- Кредиты на покупку авто

- Кредит на новый автомобиль

- Кредит на б/у автомобиль

- Кредиты на образование

- В Сбербанке, в других банках

- Кредиты для бизнеса

- На открытие бизнеса, на ведение

- КРЕДИТНЫЙ КАЛЬКУЛЯТОР

- Помощь в подборе кредита

- ТОП кредитных предложений

- ТОП самых выгодных

- Заявка сразу во все банки

- Предложения от банков

- Сбербанк России

- Банк Открытие

- Восточный Банк

- Ренессанс Кредит

- Взять кредит

- На 2 года, на 3 года, на 5 лет, на 10 лет, на 15 лет

- Оформить карту

- Оформить карту

- С плохой кредитной историей

- Для снятия наличных

- Без отказа с 100% одобрением

- Срочно в день обращения

- Без справки о доходах

- С временной регистрацией

- Подать заявку онлайн

- С доставкой на дом

- С доставкой по почте

- Без годового обслуживания

- По одному документу, по двум

- С одобрением в течение 5 минут, 1 часа, 1 дня

- Кредитные карты

- Рейтинг кредитных карт

- Лучшие в этом году

- ТОП самых выгодных

- Премиальные карты

- Золотые карты

- Классические карты

- Карты мгновенной выдачи

- Партнерские (бонусные)

- С кэшбэком

- С бонусными милями

- Карты Сбербанка России

- Для пенсионеров

- до 70 лет, до 75 лет, до 80 лет

- Для студентов

- 18 лет, 19 лет, 20 лет, 21 год

- Для безработных

- Карты рассрочки

- Свобода от банка Home Credit

- Халва от Совкомбанка

- Дебетовые карты

- Дебетовые карты Сбербанка

- Премиальные

- Платиновые карты

- Золотые карты

- Классические карты

- Карты мгновенной выдачи

- Виртуальные карты

- Партнерские

- Карты с индивидуальным дизайном

- Карты в подарок

- Рефинансирование

- Рефинансирование кредитов

- Рефинансирование кредитных карт

- Рефинансирование ипотеки

- Советы должникам

- Советы должникам

- Как получить кредит с плохой кредитной историей?

- Что делать при возникновении проблем с обслуживанием займа?

- Есть ли на самом деле 100 процентов безотказные банки?

- Плохая кредитная история

- Как получить один кредит для закрытия нескольких?

- Стоит ли брать деньги в долг под расписку у частного лица?

- Кредит без отказа, миф или реальность?

- Исправление плохой КИ

- Как вообще правильно брать кредит, чтобы не ошибиться?

- Есть ли банки, которые не проверяют кредитную историю?

- Если остался без работы, куда обратится?

- Все рубрики

- Кредиты

- Потребительские кредиты

- Кредиты под залог

- Ипотечные кредиты

- Материнский капитал

- Кредитные карты

- Банковские карты

- Автокредиты

- Советы должникам

- Плохая кредитная история

- Исправление плохой КИ

- Рефинансирование

- Карты рассрочки

- Микрозаймы

- Банки, Новости, Отзывы

- Вклады в банках

- Денежные переводы

- Статьи для бизнеса

- Инвестиции, Металлы, монеты

- Недвижимость, Валюта

- Сбербанк

- Разное

- Контакты

- О проекте

- Наша команда

- Пользовательское соглашение

- Политика конфиденциальности

- Политика защиты персональной информации пользователей

- Отказ об ответственности

- Согласие с рассылкой

- Карта сайта

- Рекламодателям

- Контакты (обратная связь)

Кредитная история в Сбербанке: как узнать, исправить, улучшить

Кредит – это отличная возможность решить текущие финансовые трудности, купить необходимый товар или даже квартиру.

Как формируется кредитная история

При оформлении кредитного договора в ПАО Сбербанк России, клиент дает согласие на предоставления информации в Бюро Кредитных Историй (БКИ). Заемщику необходимо придумать кодовое слово, по которому его будут идентифицировать в БКИ. После подписания всех документов, у кредитополучателя появляются долговые обязательства. Банк выставляет фиксируемый ежемесячный платеж. Если оплата производиться вовремя и в нужном размере, Сбербанк передает положительную характеристику в БКИ. Что хорошим образом влияет на получения займов в будущем. Если же клиент допустил просрочку платежа более чем на 3 дня, то Банк так же сообщает об этом в БКИ, однако в этом случае кредитная история будет испорчена.

Полезные советы!

Собрались брать кредит или ипотеку? Или Вам просто необходимо узнать свою КИ? Запросите информацию о своей кредитной истории в БКИ!

Если у Вас нет кода субъекта кредитной истории:

Необходимо обратиться в любую Кредитную организацию и написать соответствующий запрос. После чего Вам будет представлен список организаций где храниться ваша история.

После чего Вам будет представлен список организаций где храниться ваша история.

Если Вы знаете свой код субъекта кредитной истории:

Запрос можно отправить на официальном сайте Центробанка России. После чего Вам будет предоставлен ответ о БКИ в которых содержатся сведения о Вашей кредитной истории.

Код субъекта, можно найти в оформленном кредитном договоре, в графе — КОДОВОЕ СЛОВО (Это может быть девечья фамилия матери, кличка животного и т.д.)

Что делать если кредитная история испортилась по вине банка?

Иногда кредитная история портиться из-за некомпетентности сотрудника Сбербанка или общего сбоя программного обеспечения. Если это не удалось предотвратить вовремя, то Банк и в этом случае передает информацию в БКИ.

Как правило, об испорченной КИ, или о действующей просрочке заемщик узнает только при отказе в получении нового кредита, или когда ему звонят из службы по работе с проблемной задолженностью.

Для исправления своей истории, необходимо обратится в офис банка и написать заявление, предоставив документ из БКИ об испорченной кредитной истории, а также документы, подтверждающие своевременность вносимых платежей. Сбербанк рассмотрит обращение в течение 30 дней. Если вина Банка подтвердится, то он самостоятельно подаст запрос на корректировку в БКИ. После проведения всех необходимых процедур, кредитная история исправляется и клиент вновь может подать заявку на получение кредита!

Полезные советы!

Если Вы обнаружили неточность в своей КИ, а обратиться в кредитное подразделение нет возможности, можно подать заявление на сайте Сбербанка России. В форме обратной связи необходимо указать свои данные, информацию о неточностях, а также прикрепить скан выписки из БКИ и другие документы, подтверждающие Вашу правоту. Банк в таком же порядке рассмотрит претензию и предоставит ответ в течение 30 дней.

Как исправить кредитную историю, при наличии просроченной задолженности?

Если по кредиту имеются просроченные платежи, или долг находиться у судебных приставов, кредитная история будет характеризоваться как «плохая».

Существует несколько правил по исправлению КИ:

1) Обязательное погашение просроченной задолженности, в т.ч. долг у судебных приставов.

2) После выполнения первого пункта, можно попробовать оформить небольшой кредит на приобретение техники или одежды.

Внимание!

Желательно не совершать досрочных платежей по небольшим кредитам. Из-за того, что Проценты начисляются на оставшеюся сумму долга, погашая задолженность сверх фиксируемого платежа, кредитор теряет свой предполагаемый доход. Это может повлиять на принятие решения по будущим займам.

- Если все банки отказывают в получении даже небольшого кредита, попробуйте оформить кредитную карту по предодобреным предложениям. Как правило, решения по ним уже принято и от Клиента требуется только подписать договор.

- Если есть возможность, старайтесь оформить кредит в рамках «обеспеченных программ кредитования» — это может быть кредит под залог недвижимости, автомобиля, или с привлечением поручителя.

- В самых крайних случаях можно оформить экспресс займ в микрофинансовой организации. Они предоставляют возможность оформить небольшую сумму на маленький срок, при этом одобрение возможно при плохой кредитной истории.

Помните!

Микрозайм — это не выгодная финансовая процедура, проценты по таким кредитам могут превышать 400% годовых, а в случаи неисполнения обязательств Вы можете подвергнуться психологической атаки со стороны коллекторов!

Прибегать к такому методу стоит в крайнем случае. Советуем внимательно ознакомиться с условиями предоставления и возврата долга!

Если ни один из вариантов не подходит, то согласно Федеральному закону 218-ФЗ, кредитная история храниться в БКИ в течение 10 лет, а после обнуляется. Для этого должны соблюдаться несколько правил:

- Отсутствие просроченной задолженности по кредитам, алиментам, коммунальным платежам (в т. ч у судебных приставов).

- Отсутствие оформленного кредита, по которому может обновится информация в БКИ.

- В течение 10 лет не совершено ни одной операции по кредитам (оформление нового).

ч у судебных приставов).

ч у судебных приставов).Осторожно мошенники!

К сожалению, мошенничество по украденным паспортным данным не редкость. Злоумышленники могут оформить кредит или другой вид займа на Ваше имя.

Если у Вас пропал паспорт или же Вы подозреваете, что конфиденциальные данные могли попасть мошенникам, то незамедлительно напишите заявление в полицию! А также не лишнем будет сообщить об утере в Банк где Вы обслуживаете свои счета. Это обезопасит Вас от финансовых потерь.

Если путем мошеннических действий, займ уже оформлен, то эту операцию можно оспорить в досудебном порядке, или через суд, предварительно написав заявления в правоохранительные органы.

Целесообразно также контролировать качество своей кредитной истории, по средствам её периодической проверки:

Через сколько дней обновляется кредитная история в Сбербанке

Многие обладатели плохой кредитной истории стараются всеми силами ее исправить, особенно если им нужно получить серьезную сумму займа в Сбербанке. Для этого они оформляют небольшие ссуды и вовремя их выплачивают в надежде, что это повысит их кредитный рейтинг. Однако информация в БКИ (бюро кредитных историй) обновляется далеко не сразу. Через сколько дней эти данные станут доступны специалистам Сбербанка, разберем в нашей статье.

Для этого они оформляют небольшие ссуды и вовремя их выплачивают в надежде, что это повысит их кредитный рейтинг. Однако информация в БКИ (бюро кредитных историй) обновляется далеко не сразу. Через сколько дней эти данные станут доступны специалистам Сбербанка, разберем в нашей статье.Сколько придется ждать?

Если в вашей кредитной истории были длительные просрочки платежа, Сбербанка откажет в получении нового займа. Это связано с тем, что банковская репутация – основной фактор, влияющий на одобрение ссуды. Сколько хранятся данные в Сбербанке и когда можно вновь обратиться за кредитом? Или раз допустив просроченный платеж, уже не стоит и рассчитывать на получение денег от банка?

Есть несколько вариантов ответа на вопрос, как часто обновляется кредитная история человека. Кто-то говорит, что на это требуется 10 дней, другие заявляют, что 3 или 5 лет. Так какой из этих ответов верный, попробуем разобраться. Как часто происходит обновление кредитной истории?

- Каждые 10 дней банк отправляет сведения о подписанных договорах в БКИ. В них указывается сумма займа, срок его выплаты, размер ежемесячного платежа.

- 3 года – период, за который банки изучают кредитную активность человека и качество выплаты задолженностей. Если клиент активно пользовался займами и всегда вовремя их возвращал, вероятность одобрения кредита в Сбербанке выше. Если же он практически не оформлял ссуды, кредитор не сможет в полной мере оценить его благонадежность, тогда он будет проверять возврат займов за более длительный срок.

- В Сбербанке часто рассматривается кредитная история за последние 5 лет, идет более глубокая проверка репутации обратившегося клиента. В особенности это касается крупных кредитов, ипотеки и под залог недвижимости, или при отсутствии истории в Сбербанке.

- При введении закона о кредитных историях в 2004 году был установлен срок хранения данных в БКИ – 15 лет. В 2016 году приняты поправки, которые обязали хранить информацию в течение 10 лет.

В них указывается сумма займа, срок его выплаты, размер ежемесячного платежа.

В них указывается сумма займа, срок его выплаты, размер ежемесячного платежа.Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьОбратите внимание! В БКИ содержатся абсолютно все сведения о кредитах человека, в том числе о кредитных картах и микрозаймах.

Когда с даты получения ссуды истекает 10 лет, информация о ней аннулируется, соответственно изменяется и кредитный рейтинг. Чтобы проверить его текущее состояние, закажите отчет на специальном сервисе через интернет. Один раз в год это можно сделать бесплатно. Если срок размещения сведений о старых проблемных кредитах скоро истекает, дождитесь этого момента и подайте заявку на получение займа.

Если были серьезные нарушения выплаты кредита, придется подождать, когда обнулится плохая кредитная история. С низким рейтингом получить новую ссуду практически невозможно. Даже активные действия по исправлению банковской репутации, скорее всего, не помогут.

Проблема в кредитном рейтинге

Низкий кредитный рейтинг – еще одна частая причина отказного решения Сбербанка. Детальное изучение банковской истории происходит, когда человека претендует на получение крупной суммы займа. Если же речь идет о простой потребительской ссуде или кредитке, обычно оценивается сводный кредитный рейтинг от 1 до 5, который формируется особой программой.

Каждый гражданин России сможет его проверить самостоятельно, если закажет отчет из БКИ. Значение кредитного рейтинга находятся на первой странице и выделено крупным шрифтом. Как он считается? За основу берутся сведения о выплате займов за последние 10 лет, учитывается каждый просроченный платеж. Чем больше его сумма и дольше срок просрочки, тем ниже кредитный рейтинг человека.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьВажно! Если ранее банк судился с заемщиком или за ним числится безнадежная задолженность, о получении кредита в Сбербанке можно забыть.

Лучше всего банковская история исправляется при качественной выплате ипотеки или потребительского кредита. Своевременная оплата кредитной карты влияет на нее в меньшей степени, однако истинный принцип формирования рейтинга не известен. Что делать, если просрочки были давно, а теперь финансовая ситуация улучшилась? Придется ждать 10 лет, пока не пройдет срок плохой истории? Как вариант, отказаться от кредитов и постараться жить по средствам, но если очень нужны деньги, можно попробовать исправить кредитный рейтинг с помощью небольших займов.

Стоит ли исправлять?

На кредитном рынке сейчас множество предложений об оздоровлении банковской истории. Причем подобные услуги оказывают не только банки, но другие организации. Основной принцип такой помощи – получение займов и их своевременное погашение. По идее, новые записи в БКИ должны повысить кредитный рейтинг человека, но так происходит далеко не всегда.

Дело в том, что банки не принимают во внимание принцип формирования кредитной истории, которая в любом случае оценивается за последние 10 лет. Если были существенные просрочки несколько лет назад, они все равно учитываются при получении нового кредита.

Можно с уверенностью сказать, что большинству заемщиков программа исправления банковской истории не помогает, но обогащает организации, оказывающие подобные услуги. После прохождения многоступенчатой системы обновления данных в БКИ люди, как и прежде, получают отказные решения. При этом они даже не могут с уверенностью претендовать на получение займа в этом же банке.

Зачастую мелкие кредиты, оформляемые для оздоровления кредитной истории, заемщикам не нужны. Клиенты преследуют одну только цель – в будущем получить ипотеку или другой крупный заем. Однако в конце программы остаются ни с чем, при этом выплатив банку немало процентов. Претензию подать не получится, потому что никакой гарантии на получение кредита такие финансовые организации не дают.

Единственный способ гарантированно получать нужные суммы займов – всегда вносить деньги вовремя и не допускать нарушения условий договора с банком. Если просрочки были небольшими и короткими, кредитную историю можно немного улучшить. Но при серьезных задержках платежа остается либо ждать, пока она обнулится, либо кредитоваться под высокий процент в сомнительных банках.

Как вылечить кредитную историю в сбербанке

Почти каждый россиянин пользовался или пользуется услугами Сбербанка. Банк предоставляет одни из выгоднейших условий на рынке, потому многие заинтересованы в хорошей кредитной истории. О том, как исправить кредитную историю в Сбербанке и ответы на важные вопросы – в статье.

Что влияет на кредитную историю в Сбербанке?

Кредитный рейтинг Сбербанка рассчитывается по совместной методике с бюро ОКБ (Объедененное кредитное бюро), где важны социальные, демографические сведения о клиенте. Учитываются и данные по займам и кредитам. Что важно:

- возраст клиента, пол;

- город проживания;

- образование;

- семейное положение;

- доход;

- статистика по кредитам: платит ли вовремя, сколько брал, когда;

- заявки на кредиты и др.

Для хорошей КИ заемщику необходимо иметь успешно погашенные кредиты, финансовую нагрузку не более 40% от общего дохода. Расходы на уплату алиментов, содержание детей и обслуживание кредитной карты учитывается сотрудниками при анализе анкеты.

Какая кредитная история считается плохой?

После получения кредитной истории заемщик может понять, испорчена она или нет. Нужно сопоставить пункты ниже с данными в КИ:

- Указан статус «Признаки дефолта: есть».

- Присутствуют просроченные платежи за последние полгода.

- Есть открытые долги.

- Неуплата по задолженностям более 30, 90, 120 дней.

- Просрочек более чем 1-2 за 6 мес.

Негативно относятся к наличию штрафов, долгов по алиментам, коммунальным платежам. В некоторых отчетах указывается количество запросов клиента на микрозаймы, кредиты и организации, куда он делал запросы. Если запросы слишком частые, походят на спам-атаку, то рейтинг клиента снижается.

В дополнительном блоке может указываться информация о поездках за границу, как часто выезжает клиент, куда. Если есть частные поездки, это благоприятно сказывается на отчете заемщика, поскольку говорит о наличии свободных денег.

Можно ли восстановить кредитную историю в Сбербанке

Только в случае ошибочных данных и потере платежей. Допустим, человек оплачивал ипотеку, на работе начислили премию. Лишние деньги решено перевести в счет досрочного погашения. При запросе выписки оказалось, что данные не поступили в бюро.

В этом случае нужно обратиться в банк и попросить переслать данные. Если банк отправил, но сведения потерялись, то обратить в бюро с подтверждающими документами из банка – заявлением на досрочное погашение, квитанцией о зачислении средств.

Как исправить кредитную историю быстро в Сбербанке?

Есть несколько популярных способов. Стоит рассмотреть, можно ли исправить кредитную историю в Сбербанке с их помощью. В подборку вошли:

- кредитный доктор – специальная программа по восстановлению КИ;

- получение микрозаймов;

- открытие кредитки;

- приобретение товаров в рассрочку.

Улучшить рейтинг можно как за несколько дней, так и за пару лет. Но эффективность мер зависит еще от испорченности кредитной истории. Как много просрочек допускал клиент, есть ли открытые долги или признаки дефолта.

Программа «Кредитный доктор»

Суть программы заключается в выдаче человеку с очень испорченной истории маленькой суммы – ₽3000-5000. Договор оформляется на пару месяцев. Клиент обязуется вернуть средства вовремя, после чего переходит на новый уровень доверия.

При успешном погашении мини-кредита, банк выдает новую ссуду ₽6000-10000. Сроки тоже увеличиваются, до полугода. Третий этап включает сумму до ₽20000, а последний до ₽30000.

Сейчас Сбербанк не предоставляет заемщикам подобную программу, ранее она действовала в банке. Аналогичный кейс есть в Совкомбанке. Но стоит ли его оформлять?

Минусы программы:

- долгий срок погашения;

- высокие проценты для кредитов;

- нет гарантий, что потом дадут большой кредит;

- долгий срок для восстановления КИ – до 3-х лет.

Многие заемщики, которые пользовались услугой, посчитали, что программа нацелена на «выкачивание денег». Банк применяет процентную ставку 33% годовых, в то время как оформление микрозайма доступно первый раз по нулевой процентной ставке.

Плюсы тоже есть: исправление КИ в банке, впоследствии можно оформлять заявки в другие крупные банки; небольшие суммы кредита.

Оформление и погашение займов

Займ тоже имеет свои плюсы и минусы. Методика такая: человек выбирает МФО, оформляет долг и вовремя его возвращает. Сведения передают в бюро кредитных историй и исправляют кредитную историю.

Минусы обращения в МФО:

- Ряд банков считают, что обращение в МФО снижает уровень заемщика. Значит, банки ему не дают кредит, потому заемщик «спустился» до микрофинансовых организаций или испытывает сложности с деньгами, не может дожить до зарплаты.

- Высокий процент, если брать большие суммы и надолго.

Есть риск попасть к мошенникам, не все МФО имеют лицензию Центрального Банка.

Какие достоинства присутствуют при обращении за микрозаймом: 0.00% в день при первом обращении; займ можно взять на 5-12 дней и быстро улучшить кредитную историю; небольшие суммы; займы одобряют лицам практически с любым рейтингом; быстрое получение денег удобным способом – на карту, наличными, на банковский счет.

Оформление кредитной карты

Карточка – отличный способ, как можно исправить кредитную историю быстро в Сбербанке. Сегодня банк предлагает несколько карточек с льготным периодом обслуживания до 50 дней. Подробнее ознакомится с каждой из актуальных сегодня стоит онлайн на сайте банка:

В течение льготного периода, 50 дней, клиент не выплачивает процентов за обслуживание и предоставление средств в долг.

Один из неплохих вариантов – взять карту «Моментум». Она имеет лимит до ₽600 000. Прочие условия включают:

- бесплатное обслуживание;

- процентная ставка по всем операциям – 23.9% в год;

- бесплатные смс-уведомления;

- бонусная программа с возвращением до 30% суммы от покупки.

При неисполнении обязательств клиент несет издержки. Банк предусматривает неустойки в размере 36% годовых.

Покупка товаров в рассрочку

Как исправить плохую кредитную историю в Сбербанке, купив товар в рассрочку? На первый взгляд кажется, что нет никакой связи. Но фактически рассрочка – это такой же кредит. Сведения о транзакциях передается в бюро.

Клиент останется в двойном выигрыше, поскольку не только купит необходимые товары, оплатит их с нулевой процентной ставкой, но и исправит кредитную историю.

К сведению! При нулевой КИ это один из лучших способов набрать положительный рейтинг.

Остается только найти, где приобрести продукты с рассрочкой. Предложений не так много на рынке. Можно приобрести предметы быта, кухонную утварь, бытовую технику (от наушников до холодильника и газовой плиты), аксессуары и обувь. Главное, чтобы предложение о рассрочке распространялось на нужный товар.

Совет! Найти товары с рассрочкой можно в Kari, М.Видео, Эльдорадо.

Минусов у способа немного – могут возникнуть сложности с поиском товаров, а также вопрос их необходимости в доме. Если заемщик решит приобрести с рассрочкой обувь или аксессуары в Кари, то стоит быть внимательным. Не вся обувь в магазине качественная.

Через суд

По закону гражданин вправе доказать незаконность сведений, содержащихся в КИ. Порядок обжалования производится в суде. Заемщику нужно написать исковое заявление и оплатить пошлину за подачу иска.

Когда могут потребоваться крайние меры? Если бюро не удовлетворит требования заемщика. Сначала стоит обратиться в бюро с заявлением, в нем указать несоответствие фактов.

У бюро будет 30 суток, чтобы рассмотреть заявление и внести правки. За этот срок бюро самостоятельно проверит, есть ли основания для исправления КИ. Если бюро не сможет удостовериться в законности требований заявителя, тогда известит заемщика о решении. Только после отказа БКИ исправить историю стоит обращаться в суд.

Сколько стоит исправить кредитную историю в Сбербанке?

Под таким вопросом многие заемщики понимают разные вещи. Одни полагают, что можно купить хорошую кредитную историю онлайн или за деньги где-то быстро исправить просрочки, в том числе через сотрудников Сбербанка. Попросить менеджеров за деньги удалить сведения или внести положительные сведения. Другие ищут специальную услугу по исправлению КИ, вроде «Кредитного доктора».

Нелегальные способы по исправлению КИ преследуются по закону, поэтому заемщикам не рекомендуется следовать советам мошенников. Приемлемы способы:

- оформление кредитной карты в Сбере;

- открытие вклада или счета;

- получение небольшого потребительского кредита.

Этих действий достаточно для того, чтобы в бюро поступали положительные сведения о финансовом поведении клиента. Бюро фиксируют каждую транзакцию, составляя полноценный портрет заемщика. Если все платежи поступят вовремя, рейтинг вырастет, человеку откроется больше возможностей при получении кредита в Сбербанке.

Можно ли восстановить или удалить кредитную историю в Сбербанке за деньги?

Оплатить кому-либо удаление или восстановление кредитной истории не получится. Базы данных БКИ надежно защищены от мошенников и взлома системы.

Если кто-то предлагает подобные услуги, значит хочет получить деньги обманным путем и скрыться. Чаще всего преступники не выполняют обещаний после получения средств от клиента.

Законных способа для удаления информации или восстановления 2:

- В отчете содержатся недостоверные сведения, заемщик через суд установил сей факт.

- Через 10 лет базы данных обновляются – старые кредиты стираются как утратившие срок давности.

По прошествии 10 лет заемщик получит нулевую кредитную историю, даже если в прошлом он допускал просрочки.

Итак, улучшение кредитной истории возможно по закону через суд или БКИ. Повышение рейтинга доступно с помощью кредитных карточек, займов, программ типа «Кредитного доктора». Следует регулярно проверять рейтинг во избежание ошибок и использования данных мошенниками. Рекомендуется проверять скоринг балл перед поездками за границу.

Способы улучшения кредитной истории — Елисеенко Максим Александрович, 23 октября 2020

Краткое содержание:

Плохая кредитная история не позволяет сделать человеку оформление нового займа на выгодных для него условиях. В некоторых случаях он вообще получает отказ со стороны банка.

Чтобы изменить ситуацию, нужно повысить свою репутацию. Делается это только добросовестным погашением очередных взятых кредитов.

Причины ухудшения кредитной истории

Ухудшение кредитной истории могло произойти по следующим причинам:

1. Была задержка с внесением платежей.

2. Выплаты шли не в достаточном объёме.

3. Полное отсутствие поступления денег от заёмщика.

4. Было сделано множество заявок на оформление кредита, и по большинству из них получен отказ.

5. Судебные разбирательства по поводу задержки выполнения кредитных обязательств.

6. При факте банкротства заёмщика.

7. Если в БКИ банком были переданы неверные сведения.

Не всегда человек может понять причину отказа. Иногда в этом нет его вины. Ошибка произошла во время передачи банком данных в БКИ.

В таком случае заёмщик должен проверить достоверность своей кредитной истории. По закону он может сделать бесплатный запрос в БКИ и получить доступ к информации. Такая возможность ему предоставляется 2 раза в год.

Исправление репутации

После выяснения причин получения отказа нужно постараться улучшить свою репутацию. Сделать это можно исключительно в законном порядке.

Для каждого отдельного случая требуется совершить определённые действия:

1. При наличии просрочек и штрафов. Все эти факты ухудшают кредитную историю. Для улучшения положения в первую очередь необходимо закрыть все задолженности. Причем сделать это необходимо своими силами, без взятия очередного займа, который никакая финансовая организация не даст.

2. Наличие судебных дел. Они могут возникнуть между банком и заёмщиком. В этом случае важно, чтобы просрочки носили кратковременный характер. Если срок задолженности не превышает 10 суток, то банк может дать согласие на оформление кредита.

Финансовая организация относится к такой ситуации с пониманием, поскольку перевод денег мог просто задержаться.

3. Ошибки в документах. Иногда клиент исправно выплачивает платежи, а банк сообщает в БКИ нервные сведения. В этом случае человеку нужно собрать все необходимые доказательства и подать в банк и БКИ два заявления. Срок их рассмотрения составляет 30 дней.

Если предпринять такие шаги, то результат для заёмщика может быть положительным.

В случае прямой вины заёмщика

Если человек сам виноват в ухудшении своей кредитной истории, то он должен приложить максимум стараний для её улучшения. Следует помнить, что информация в БКИ хранится на протяжении 10 лет.

По этой причине закрытие существующих долгов не приведёт к улучшению кредитной истории.

Менять ситуацию нужно постепенно. Для этого существуют варианты:

1. Брать небольшие займы в разных финансовых организациях. После этого стремиться их погасить буквально на следующий день. В этом случае переплата составит небольшую сумму, а вся положительная информация будет поступать в БКИ.

2. Оформлять несколько небольших кредитов в одном банке с постепенным увеличением суммы. При их своевременном погашении кредитная история будет улучшаться. При целенаправленной работе клиент быстро может превратиться в добросовестного плательщика.

692919 г.Находка ул.Малиновского 32 офис 205 Тел.8-924-254-5472

Кредитная история

В составе кредитной истории три части: титульная часть, основная часть и закрытая часть.

Титульная часть включает сведения о субъекте кредитной истории — физическом или юридическом лице, которые дают возможность идентифицировать заемщика. Более подробно можно прочитать в Федеральном законе.

В основную часть входят данные по обязательствам — дата выпуска, дата погашения, ежемесячный платеж и т. Д.

В закрытой части содержатся данные об источнике формирования кредитной истории, а также о пользователе кредитной истории.

Кредитные истории хранятся в бюро кредитных историй в течение 15 лет после погашения.

Кредитная история раскрыта:

- субъекту кредитной истории — на его запрос на ознакомление с кредитной историей;

- пользователю кредитной истории — по его запросу с согласия субъекта кредитной истории;

- в Центральном справочнике кредитных историй — титульная часть кредитного отчета;

- в суд (судью) по находящемуся в его производстве уголовном деле, а при наличии согласия прокурора в органах досудебного следствия по возбужденному уголовному делу, находящемуся в их производстве, — дополнительная (закрытая) часть кредитная история.

Согласно законопроекту, внесенному Правительством РФ в Государственную Думу в последний рабочий день 2013 года, банки и микрофинансовые организации будут обязаны передавать в бюро кредитных историй информацию о юридических лицах-заемщиках и ИП без их согласия, на физических лиц направление информации будет осуществляться только при наличии согласия клиента на проведение данной процедуры.

В документе также дается определение пользователя кредитной истории, регламентируется процедура уступки прав требования и смены кредитора по кредитным договорам, а также положение об отображении регистров в кредитной истории общей стоимости кредита. .Кроме того, теперь в BKI будет передаваться вся информация о судебном взыскании долгов по гражданским договорам, помимо договоров займа. Все бюро кредитных историй, в свою очередь, будут обязаны передавать информацию о предметах кредитной истории государственным органам, судам, нотариусам по запросам в рамках их деятельности.

Кредитование в России

2020

ЦБ ужесточил правила обработки информации для BKI

В конце октября 2020 года ЦБ РФ опубликовал положение, в рамках которого регулятор решил ужесточить требования к информации, передаваемой в кредитные истории.

Как сообщает Ъ со ссылкой на этот документ, кредитные данные будут признаны регулятором ложными или подозрительными, если их источник зарегистрирован в качестве юридического лица менее трех лет назад и впервые передал данные в бюро менее шести месяцев назад.

Кроме того, ЦБ намерен оценить информацию как подозрительную, если договор о кредите подписан менее трех лет назад, нет данных о просрочках или несвоевременных платежах. В эту же категорию попадают сведения о подписанном договоре и расторгнутом менее чем через две недели.

ЦБ РФ ужесточил правила обработки информации для BKIПо мнению опрошенных изданием участников рынка, инициатива регулятора посвящена унификации форматов передачи и хранения данных в BKI, изменения не потребуют дополнительных вложений в технологию NBKI. Также новые требования — дальнейшая работа ЦБ по реформированию рынка БКИ с введением квалифицированных бюро.

Повлияла на позицию ЦБ и участившаяся практика введения государственных мер поддержки заемщиков, считают представители BKI.Документ разработан регулятором для стандартизации кредитных отчетов, а также для борьбы с фальсификацией кредитных историй, считает генеральный директор Артур Александрович.

Основатель компании «Баланс-Платформа» Леван Назаров согласен с тем, что инициативы ЦБ «наверняка усложнят рабочий процесс, так как потребуют от BKI новых мощностей не только для сбора, но и для хранения информации, а от банков — раз и навсегда. ресурсы для адаптации к новым реалиям ».

Один из собеседников газеты выразил опасение, что с введением единого формата будут нивелированы конкурентные преимущества отдельных БКИ, могут пострадать услуги для кредиторов. [1]

Сбербанк предоставил корпоративным клиентам доступ к кредитной истории

Сбербанк совместно с HES Fintech в январе 2020 года предоставил корпоративным клиентам доступ к кредитной истории через «Сбербанк Бизнес Онлайн».

Клиентам доступны отчеты от «Объединенного кредитного бюро» (JCB) и «Национального бюро кредитных историй» (NBCH).Сервис позволяет выявить возможные негативные аспекты кредитной истории, своевременно внести исправления и избавиться от ошибок в персональных данных или кредитной информации.

Стоимость отчета с кредитной историей для ИП — 960 руб., Для юридических лиц — 1490 руб.

| Алексей Шашкин, директор направления «Малый и микробизнес» Сбербанка: «По действующему законодательству для получения кредитной истории субъекту необходимо лично обратиться в кредитное бюро и пройти процедуру идентификации личности.В отделениях некоторых банков, которым кредитные бюро доверяют идентификацию, также можно приобрести отчет о кредитной истории. Также существуют онлайн-сервисы с предложениями покупки отчетов в Интернете, в этом случае клиенту необходимо лично явиться в офис идентифицирующей организации. Сервис для клиентов Сбербанка реализован по принципу «одного окна» — заказал, оплатил, получил. Теперь не нужно собирать пакет документов и проходить дополнительную идентификацию.Это сэкономит время наших клиентов ». |

2019

Россияне могут узнать персональный кредитный рейтинг

россиян с 31 января смогут узнать персональный кредитный рейтинг, который будет учитывать в том числе наличие просрочки платежей, уровень долговой нагрузки, «возраст» кредитной истории, чтобы определять уровень кредитного риска человека.

Персональный кредитный рейтинг закреплен в поправках к Федеральному закону «О кредитных историях» .Документ предусматривает, что вместе с кредитным отчетом бюро кредитных историй выдаст заемщику его индивидуальный рейтинг в баллах: чем он выше балла, тем ниже уровень кредитного риска лица.

Более того, теперь россияне смогут бесплатно получать кредитный отчет два раза: один раз в бумажном и электронном виде. Также появилась возможность запрашивать кредитный отчет по удаленным каналам, например, через лицевые счета банков или с помощью Единой системы идентификации и аутентификации (Unified identity and authentication system).

Ранее Объединенное кредитное бюро по результатам проведенной оценки сообщило, что более 60,5 млн россиян (78%) имеют высокий кредитный рейтинг. У 9% заемщиков, или 7,4 миллиона человек, низкий кредитный рейтинг, 13%, или 9,8 миллиона человек, имеют средний рейтинг.

Как испортить кредитную историю?

Бюро кредитных историй (в России таких организаций — 13) считает недобросовестными тех заемщиков, которые [2] :

- несвоевременно выплачивает проценты по кредиту;

- в неправильное время производит выплаты по основной части кредита без уважительной причины;

- есть серьезные просрочки, но заемщик не обратился за рефинансированием;

- возникли проблемные кредиты по вине мошенников, которые получили деньги, воспользовавшись документами другого лица;

- банк по какой-либо причине не отправил в Бюро кредитных историй информацию о закрытии кредита с заемщиком;

- заемщик судится с банком;

- есть задолженность по коммунальным платежам, алиментам или пени, которые выплачиваются в принудительном порядке в судебном порядке.

Все указанные причины являются достаточными для банка и даже некоторых международных финансовых организаций для отказа в выдаче кредита. Заемщик при этом не может знать, что на его имя кто-то взял кредит, а также что банк не отметил возврата заемных средств.

По мнению участников Ассоциации развития возвратного лизинга, среди наиболее часто встречающихся причин невозврата задолженности — оспаривание невыплаченной суммы, ухудшение финансового положения, потеря работы, непонимание сроков кредитования, нежелание возвращать кредит. .

Как получить деньги, если кредитная история испорчена?

Если нужны деньги, а банк не дает кредит из-за испорченной кредитной истории, не стоит отчаиваться, выход есть — даже не один, а несколько.

Дизайн кредитной карты с установленным лимитом . Сделать это можно практически в любом банке, если нужна не действительно крупная сумма. Такую карту будет выпускать большинство банков, поскольку риски для них минимальны: средства, которые можно получить при этом, невелики.С помощью кредитной карты можно исправить историю — для этого необходимо снять небольшие суммы денег и вернуть их раньше установленного банком срока. Минусов у такого метода практически нет.

Микрозайм . Его могут выдавать МФИ, такие организации обычно выдают кредиты без дополнительных проверок, предоставляя справки о доходах и гарантии. Деньги выдаются в течение нескольких минут после обращения заявителя. Проблема с микрозаймами, на которые начисляются большие проценты.Такой заем лучше вернуть досрочно, так как МФИ также передают данные в Бюро кредитных историй.

Обратная аренда . Достаточно новый финансовый инструмент, который дает возможность получить средства в качестве подтверждения собственности. Эта опция доступна как частным, так и юридическим лицам. При лизинге большое преимущество в том, что договор можно оформить на длительный срок, кроме того, для получения финансирования необходимо минимум времени и документов. Минус в том, что при грубом нарушении условий арендодатель имеет право расторгнуть договор с сохранением имущества.

Кредит у физического лица . Да, можно взять деньги в долг и у друзей, родственников, знакомых или у тех людей, которые занимаются этим профессионально. Плюсы в том, что можно быстро получить деньги. Минусов намного больше: например, если отсрочить возврат долга, отношения могут серьезно испортиться. Или платить большие проценты по ссуде, установленные «профессиональным» кредитором. Но если этот кредитор — представитель теневой структуры, тогда будет много проблем.

В банке . Если бы банки отказали всем заемщикам с проблемными кредитными историями, объемы кредитования упали бы в несколько раз. Банкам выгодно помогать своим клиентам, для чего существуют специальные программы. У них есть несколько плюсов. Итак, кроме возможности получения денег, заемщик может исправить свою кредитную историю с помощью такой программы. Однако только в том случае, если кредит будет выплачен полностью и в срок.

Еще один вариант — рефинансирование кредита , когда для погашения предыдущего кредита выбирается новый.Но в этом случае стоит внимательно просчитать возможности. Если заемщик не смог вернуть первый кредит, как он будет рассчитываться по второму?

В целом банки — основной источник заемных средств. По нашему мнению, доля других каналов незначительна и составляет процентные доли по отношению к банковскому сектору. Из дополнительных источников получения средств наибольшей популярностью у физических лиц пользуются МФИ, теневые структуры, ломбарды, займы под ПТС, знакомые и друзья, займы под квартиру.

2012 г .: 32% заемщиков не имеют кредитной истории

По данным Equifax (декабрь 2012 г.), в России значительно сократилось количество заемщиков, не имеющих кредитной истории. Если в 2008 году таких было больше половины (57 процентов), то к концу 2012 года их было всего 32 процента.

Банкноты

условий, документов, сроков. Кредитование ИП в Сбербанке

О программах кредитования физических лиц знают многие, но что сегодня готовы предложить банки предпринимателям? Раньше финучреждения были не очень лояльны к индивидуальным предпринимателям, получить деньги на продвижение бизнеса было практически невозможно.В последние годы ситуация немного изменилась, в банках стали появляться специальные программы финансирования, среди которых каждый бизнесмен может выбрать себе подходящую. Сегодня мы поговорим о кредитах Сбербанка индивидуальным предпринимателям: условия, программы, процентные ставки и так далее.

Почему Сбербанк?

На самом деле, есть особая разница в том, где брать кредит — нет, главное требование — это максимально выгодно. Просто Сбербанк предлагает вполне доступные условия.К тому же у этого банка есть приличный оборотный капитал, что увеличивает шансы заявителя получить одобрение.

Ну конечно же, стереотипы никто не отменял — Сбербанк для гражданина России является гарантом стабильности и лояльного отношения к реализации государственных проектов по развитию малого бизнеса.

Как оформить кредит предпринимателям для открытия бизнеса в Сбербанке, какие существуют программы?

Кредитные программы Сбербанка по IP

Сегодня известный банк предлагает самые разные программы с учетом предпочтений клиента и направления бизнеса.

Экспресс-кредит

Данный кредит может быть выдан только при условии предоставления в залог недвижимости, она может быть как жилой, так и коммерческой. Назначение кредита напрямую зависит от типа экспресс-кредита, который делится на два типа:

- Ипотека. Финансирование тратится только на покупку жилой или нежилой недвижимости.

- Заем под залог выдается на всевозможные цели.

Кредит на ИП в Сбербанке можно оформить на следующих условиях:

- Срок кредита до 10 лет.

- Процентная ставка по кредиту от 16,5%.

- Максимальная сумма 7 млн руб.

- Обеспечение кредита недвижимым имуществом.

- Гарантия на физ. требуются люди.

- Допускается досрочное погашение кредита.

Требования к заемщикам:

- Возрастные ограничения 23-60 лет.

- Предпринимательский навык не менее 12 лет.

- Оборот бизнеса до 60 млн руб.

- Обязательное наличие расчетного счета.

Кредиты на любые цели

Сбербанк России предоставляет ссуды индивидуальным предпринимателям в виде доверительных кредитов по следующим проектам:

- «Доверие».

- «Деловая уверенность».

- «Бизнес-проект».

Кредиты Сбербанка индивидуальным предпринимателям выдаются на следующих условиях:

- Минимальный размер кредита 30 тыс. Руб.

- Максимум 3 миллиона.

- Срок кредитования до 4 лет.

- Процентная ставка 18,5%.

- Залог не нужен, но зарегистрировав его в качестве поручительства, можно снизить проценты по кредиту.

- Гарантия физических лиц — одно из основных условий.

- Оценка проводится банком в строгом порядке.

Требования к индивидуальному предпринимателю:

- Для получения кредита Сбербанка индивидуальным предпринимателем оборот его компании не должен превышать 60 млн руб.

- Срок существования организации не менее 2 лет.

- Возрастные ограничения от 23 до 60 лет.

- Регистрация в РФ.

Вышеуказанные критерии получения нецелевого кредита для создания малого бизнеса действуют только для программ «Стандарт» и «Бизнес-Траст». В «Бизнес-проекте» есть некоторые особенности:

- Обстоятельства выдачи кредита оговариваются напрямую с финансовым учреждением в индивидуальном порядке в период принятия решения о выдаче кредита для бизнес-проекта.

- Помимо стандартного кредита, бизнесмен может претендовать на открытие кредитной линии или выделить инвестиционный портфель до 200 миллионов.

- Срок кредитования устанавливается в личном порядке.

- Сниженная процентная ставка по кредиту от 14,5%.

- В проект должны быть включены личные средства заемщика в размере не менее 10%.

- Страхование залогового имущества.

- Годовой оборот компании до 400 млн руб.

- Возрастные ограничения от 23 до 70 лет.

- Навык предпринимательства не менее года.

Кредиты на пополнение оборотных средств

Сбербанк предоставляет индивидуальным предпринимателям право выдавать кредит на пополнение использованных средств, что необходимо в условиях стремительного роста бизнеса, когда личных средств становится недостаточно. В этом случае, конечно, без заемных средств не обойтись!

Для пополнения оборотных средств предусмотрены следующие программы: «Оборот-Бизнес» и «Овердрафт-Бизнес».

«Оборот-Бизнес» предоставляется на следующих условиях:

- В зависимости от заемщика, размер кредита для ИП в Сбербанке может достигать 3 млн. Рублей.

- Годовой финансовый оборот компании до 400 млн руб.

- Опыт работы — от 3 месяцев.

- Срок действия договора до 4 лет.

- Ставка от 14,5%.

- Эта программа требует гарантии или залога имущества.

- Резерв создан под досрочное погашение задолженности.

Кредитование ИП в Сбербанке «Овердрафт-Бизнес» доступно только для предпринимателей, имеющих активный счет в данном учреждении. Деньги, которые на них кладутся, являются гарантией возврата кредита.

Условия для этой программы

Строительство кредитной истории и кредитной истории

Ваша кредитная история — это запись того, как вы использовали кредит, например, когда вы подали заявку на него, вернули ли вы его и сколько вы в настоящее время есть доступ к. Если вам недавно исполнилось 18 лет, вы впервые приехали в Великобританию или просто не открывали кредитный счет в течение последних шести лет, скорее всего, у вас не будет большой кредитной истории.

Мгновенно увеличьте свой счет

Получите бесплатный счет, подключите свои учетные записи и посмотрите, сможете ли вы его повысить.

Зарегистрируйтесь бесплатноВлияет ли небольшая кредитная история или ее отсутствие на мой кредитный рейтинг?

Ваш кредитный рейтинг отражает вашу способность получить кредит — чем он ниже, тем труднее получить одобрение от компаний. Если у вас мало или совсем нет кредитной истории, это может отрицательно повлиять на ваш кредитный рейтинг.

Вы, наверное, думаете, что это немного странно. Если вам никогда раньше не приходилось занимать деньги и у вас нет долгов, то наверняка вы идеальный человек, которому можно ссудить? Дело в том, что большинству компаний нравится иметь хорошую репутацию в разумных заимствованиях — это помогает им решить, вернете ли вы их вовремя.

К сожалению, вы вряд ли получите высокий балл без использования кредита — даже если вы предприняли другие шаги для повышения своего рейтинга, например, зарегистрировались в списке избирателей. А поскольку вам часто нужен хороший балл, чтобы получить одобрение на зачет, вы можете почувствовать, что застряли в «уловке 22»!

Стоит отметить, что у некоторых людей может быть низкий балл из-за негативного влияния на их кредитный отчет, например просроченных платежей. Если это так, есть способы улучшить свой результат.

Что делать, если моя кредитная история не в Великобритании?

К сожалению, кредитные рейтинги не могут пересекать границы. Итак, если вы создали свою кредитную историю в зарубежной стране, вы фактически начнете с нуля, когда приедете в Великобританию.

Британские кредитные справочные агентства (CRA), такие как Experian, создают кредитные отчеты, используя информацию о британских счетах — так что даже если у вас отличный кредитный рейтинг за границей (будь то ваша родная страна или вы жили там как эмигрант), они выиграли не считать здесь.

Если вы ищете кредит в Великобритании, убедитесь, что у вас есть копия отчета о кредитных операциях за рубежом, и предложите его кредиторам, так как это может помочь в вашей заявке. Вы также можете выполнить простые шаги, описанные ниже, чтобы создать свою кредитную историю.

Где я могу посмотреть свою кредитную историю?

Вы можете просмотреть свою кредитную историю с помощью любого из трех британских CRA. Каждый CRA создает свой собственный кредитный отчет на основе информации, к которой у них есть доступ. Это означает, что ваш отчет может отличаться от одного CRA к другому, в зависимости от того, какую информацию о вас они хранят.

Вы можете бесплатно получить кредитный рейтинг Experian, зарегистрировавшись у нас. Чтобы увидеть актуальный кредитный отчет Experian, получить персональные советы по улучшению кредитного рейтинга, воспользоваться предупреждениями об отчетах и т. Д., Вы можете оформить платную подписку CreditExpert — это начинается с 30-дневной пробной версии, если вы новый клиент *. Кроме того, вы можете заказать свой обязательный кредитный отчет, который даст вам одноразовую копию в печатном виде или в Интернете.

Как я могу создать свою кредитную историю?

Независимо от того, нет ли у вас кредитной истории, плохой кредитной истории или вы переезжаете в Великобританию из-за границы, вы можете предпринять множество простых шагов, чтобы создать свой кредитный профиль и повысить свои шансы на получение кредита.

Важно знать, что для того, чтобы увидеть преимущества этих действий, может потребоваться до шести месяцев. Для того, чтобы некоторая информация дошла до нас, может потребоваться время, и такие вещи, как открытие нового банковского счета или получение кредитной карты, могут изначально снизить ваш кредитный рейтинг, прежде чем он улучшится.

- Попасть в список избирателей. Зарегистрироваться в списке избирателей можно быстро и легко, даже если вы живете дома или в совместном жилье. Компании используют эту информацию, чтобы подтвердить правильность и актуальность вашего имени и адреса, поэтому это крайне важно для построения вашей кредитной истории.Если вы не имеете права зарегистрироваться в списке избирателей (например, вы не являетесь гражданином Великобритании), вы можете добавить краткое уведомление об исправлении в свой кредитный отчет Experian, объяснив, почему.

- Открыть счет в банке . Наличие банковского счета и хорошее управление им демонстрируют компаниям, что вы несете финансовую ответственность, и положительно влияете на вашу кредитную историю. Если у вас есть овердрафт, не превышайте лимит (не более 25% — хорошее практическое правило) и постарайтесь погасить его как можно быстрее.

- Получите кредитную карту . Если вы открыли банковский счет и хорошо им управляете, банк также может предоставить вам кредитную карту для получения кредита. Выплата вовремя и полностью каждый месяц поможет создать положительную кредитную историю и улучшить ваш счет.

- Возьмите небольшой кредит . Это может быть договор на мобильный телефон или карточка магазина. Их обычно легче принять, чем кредитные карты, но они все же могут продемонстрировать вашу способность своевременно оплачивать счета и нести финансовую ответственность.

- Хорошо управляйте своими счетами за домохозяйства . Уход за своими счетами в коммунальных услугах (например, на воду, газ и электричество) может помочь в создании вашей кредитной истории и показать компаниям, что вы несете ответственность. Даже ваши арендные платежи могут улучшить вашу оценку, если вы вносите их вовремя и полностью — зарегистрируйтесь в CreditLadder, чтобы информация о ваших регулярных арендных платежах добавлялась в вашу кредитную историю.

- Посмотрите, сможете ли вы получить мгновенное повышение очков . Надежно подключив свою текущую учетную запись к учетной записи Experian, вы можете показать нам, насколько хорошо вы управляете своими деньгами.Мы будем искать примеры вашего ответственного финансового поведения, например своевременную оплату Netflix, Spotify и муниципального налога, а также внесение средств на сберегательные или инвестиционные счета. Узнайте больше о Experian Boost.

Помимо вышеперечисленных шагов, важно защитить свою кредитную историю и рейтинг от повреждений. Вот три наших главных совета, которые помогут сохранить ваш счет на высоком уровне:

- Настройте платежи прямым дебетом . Просроченные или пропущенные платежи по кредиту могут снизить вашу оценку и могут оставаться в вашем отчете до шести лет, поэтому своевременная оплата счетов имеет важное значение.Подумайте о настройке прямого дебета для своих платежей, чтобы случайно не пропустить один.

- Ограничьте количество заявок на кредит . Создание множества приложений за короткий промежуток времени может создать впечатление, что вы в отчаянии или слишком полагаетесь на кредит, поэтому постарайтесь выделить свои приложения. Максимум один раз в три месяца — хорошее практическое правило, но помните, что критерии кредиторов могут различаться.

- Используйте только небольшой процент от вашего кредитного лимита . Если возможно, постарайтесь использовать не более 25% доступного кредита, так как более высокий баланс может снизить ваш счет.Итак, если у вас есть лимит кредитной карты в 500 фунтов стерлингов, постарайтесь не тратить на него более 125 фунтов стерлингов.

Наконец, при создании кредитной истории полезно внимательно следить за своим кредитным отчетом и следить за тем, чтобы он всегда был актуальным и правильным.

Получите свой кредитный рейтинг с ExperianSberbank CZ | Финансовые учреждения

Финансовые институты

Sberbank CZ предоставляет широкий спектр услуг (обслуживание и администрирование счетов, платежи, возврат вкладов, процентные и валютные операции, депозитарные услуги и др.)) банкам и их дочерним компаниям, страховым компаниям, компаниям медицинского страхования, лизинговым компаниям, паевым инвестиционным фондам, самоуправляющимся инвестиционным фондам, пенсионным фондам, небанковским поставщикам финансовых услуг и другим клиентам финансовых учреждений. Наши специалисты готовы предложить оптимальные и индивидуальные решения для удовлетворения индивидуальных финансовых потребностей.

Банковские операции

Мы предлагаем возможность ведения текущих счетов во всех валютах, перечисленных в Sberbank CZ FX Rate List, и обеспечение операций по счетам через каналы Direct Banking.

Услуги:

- Ведение счета в валюте, указанной в списке валютных курсов Sberbank CZ

- Платежи

- Direct Banking (Сбербанк Интернет-банкинг, Homebanking, Multicash)

Товары и услуги на мировых рынках

Денежный рынок

Предлагаем возврат вкладов через инструменты денежного рынка:

- Депозиты

- Казначейские векселя

- Операции репо / обратного репо

Валютный рынок

Sberbank CZ предлагает широкий спектр инструментов и стратегий для хеджирования валютных рисков:

- FX-споты (специальные курсы обмена) во всех валютах, перечисленных в списке курсов валют

- Валютные форварды и валютные свопы

- FX-опционы (простые ванильные варианты, барьерные варианты)

- Структуры опционов FX (FX Collar и FX Forward Extra)

Хеджирование рисков процентной ставки

Sberbank CZ предлагает следующие инструменты управления кредитными рисками:

- Соглашение о форвардной ставке

- Своп процентной ставки

- Повышение IRS

- Варианты ссуды

Инвестиционные услуги

Специалисты Sberbank CZ готовы оказать профессиональные инвестиционные услуги:

- Консультации по инвестициям

- Принятие заявок на обработку инвестиционных инструментов, в частности:

- Облигации: выпуск собственных ипотечных облигаций

- Удостоверения вложений

- Акции и публичные фонды (ETF)

- Паевые инвестиционные фонды

- Управление инвестиционными инструментами

- Ведение собственного счета

Кастодиальные услуги

Мы предлагаем оптимальные и индивидуальные решения для удовлетворения индивидуальных финансовых потребностей наших клиентов.

Свяжитесь с нами

| OPM | 1PM PLC ORD 10P | GBX | 19,43 | 21,50 | — | — | Капитал | Track | |||||||||||||||||||||||||||||||

| SPA | 29,83 | 27,00 | — | — | Собственный капитал | Трек | |||||||||||||||||||||||||||||||||

| 957X | 3I GROUP PLC 3.750% NTS 05.06.40 | GBP | — | — | — | — | — | Облигации | Трек | ||||||||||||||||||||||||||||||

| BR88 | 3I GROUP PLC 5.75% NTS 12.03.32 | GBP | — | 135,50 | — | — | — | Облигации | Трек | ||||||||||||||||||||||||||||||

| BS41 | 3I GROUP PLC 6,875% FXD RTE NTS 09.03.23 | — | 90113.00 | — | — | — | Облигации | Дорожка | |||||||||||||||||||||||||||||||

| III | 3I GROUP PLC ORD 73 19 / 22P | GBX | 10,811,50 | 1,111,00 | — Собственный капитал | Track | |||||||||||||||||||||||||||||||||

| 34GI | 3I GROUP PLC PUT & CALL NTS 10.06.31 | USD | — | — | — | — | — | Облигации | Track | 34GM | 3I GROUP PLC PUT & CALL NTS 11/03/31 | USD | — | — | — | — | — | Облигации | Трек | ||||||||||||||||||||

| 34GN | PLCGROUP PUT & CALL NTS 11/03/33 | USD | — | — | — | — | — | Облигации | Track | ||||||||||||||||||||||||||||||

| 3IN | 3I INFRASTRUCTURE PLC ORD NPV | GBX | 2,701.05 | 303.00 | — | — | Собственный капитал | Track | |||||||||||||||||||||||||||||||

| 16OA | 3M COMPANY 1.875% NTS 15/11/21 | EUR | — | — | — 900 | Облигации | Track | ||||||||||||||||||||||||||||||||

| DDDD | 4D PHARMA PLC ORD 0,25P | GBX | 125,61 | 95.60 | — | — | Equity Track2 | 4IMPRINT GROUP PLC ORD 38 6 / 13P | GBX | 700.73 | 2,495,00 | — | — | Капитал | Трек | ||||||||||||||||||||||||

| SIXH | 600 GROUP PLC ORD 1P | GBX | 9,52 | 8,25 | — | — | 9047Track | ||||||||||||||||||||||||||||||||

| 7DIG | 7DIGITAL GROUP PLC ORD 0,01P | GBX | 31,30 | 1,15 | — | — | Акции | Track | 8847E|||||||||||||||||||||||||||||||

| GBX | 41.16 | 0,47 | — | — | Капитал | Дорожка | |||||||||||||||||||||||||||||||||

| 888 | 888 HOLDINGS PLC ORD 0.5P | GBX | 946,53 | 256,50 | — | Собственный капиталTrack | |||||||||||||||||||||||||||||||||

| A2D2 | A2D FUNDING II PLC STG 4,5% GTD BDS 30.09.2026 | GBP | — | 115,68 | — | — | Облигации | ||||||||||||||||||||||||||||||||

| A2D1 | A2D FUNDING PLC 4.Рубрики |