17 сайтов для поиска частных инвесторов в ваш бизнес, которые мы нашли, перебрав 143 площадки и потратив 5,5 млн ₽ — Финансы на vc.ru

{«id»:13917,»url»:»\/distributions\/13917\/click?bit=1&hash=aad2fedf5b8241c98b567cd4ef2ae24670b07ffc15dbdd7460b77593010736e9″,»title»:»\u041a\u0430\u043a \u043f\u0440\u0435\u0432\u0440\u0430\u0442\u0438\u0442\u044c \u0442\u0440\u0430\u0444\u0438\u043a \u0432 \u043f\u0440\u043e\u0434\u0430\u0436\u0438 «,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

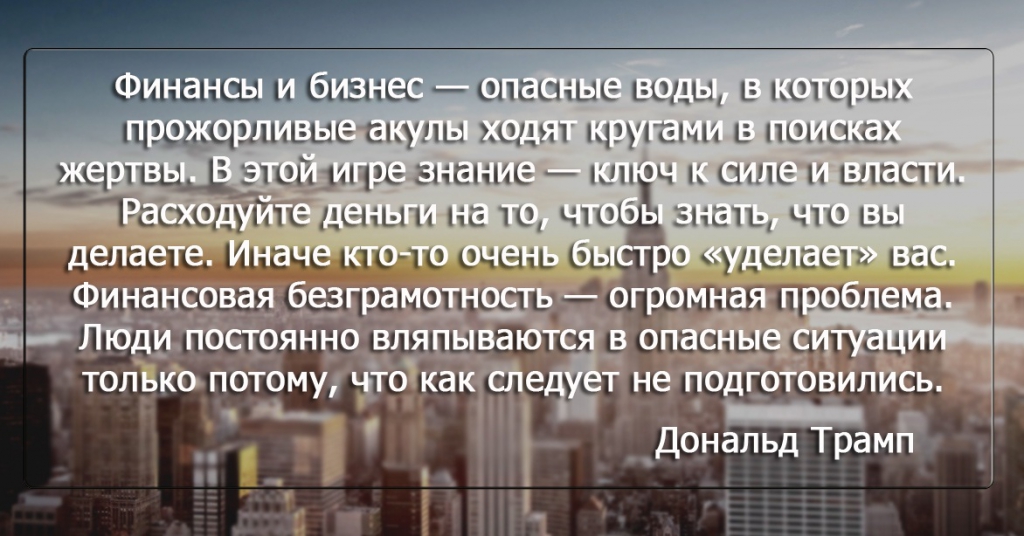

Рассказывает Максим Серяков, основатель Акселератора по привлечению инвестиций “Народное IPO”.

173 401 просмотров

Общаясь с большим количеством предпринимателей, привлекающих инвестиции в свой бизнес, я сталкиваюсь с тем, что главный вопрос, который у них есть — где и как искать инвесторов и размещать свое предложение, чтобы был конкретный “выхлоп”, готовые инвестировать “теплые” потенциальные инвесторы.

Типичная ситуация с продвижением выглядит так:

- Вы разместили какие-то объявления на 1-2 площадках, но потенциальных инвесторов реально мало

- Те отклики, что есть, сложно назвать целевыми — люди вообще “не в теме” вашего бизнеса, не готовы к рискам, требуют 100 % гарантий и доходности от 40 %

- Пишут одни мошенники — предлагают купить страховку/оценку рисков/бизнес-план и все такое прочее

- Потенциальных инвесторов, которые есть, практически невозможно убедить вложить деньги.

После первичного общения они пропадают и переговоры в “замороженном” состоянии

После первичного общения они пропадают и переговоры в “замороженном” состоянии

После первичного общения они пропадают и переговоры в “замороженном” состоянии

После первичного общения они пропадают и переговоры в “замороженном” состоянииНе устаю повторять, что в привлечении инвестиций действуют такие же экономические законы, как и везде. Для хороших “продаж” нужно много потенциальных инвесторов. Для того, чтобы обеспечить себе такой “поток”, нужно активно рекламироваться — в том числе и на инвестиционных площадках и досках объявлений.

Инвесторы не упадут на вас “с неба”. Когда мы сами привлекали инвестиции в свой бизнес, то потратили на тесты 5,5 млн ₽ рекламного бюджета, протестировав 143 инвестиционных площадки → выделилось 17 адекватных. Вот этот список.

! Данный список составлен исключительно на собственном опыте и не несет какой-то рекламной цели. Это площадки, с которых к нам приходили инвесторы нашего портрета. У вас могут быть совсем другие результаты.

beboss.ru

- businessesforsale.ru

- business-platform. ru

- Avito.ru

- start2up.ru

- biznet.ru

- finatica.com

- deloshop.ru

- newton.finance

- business-asset.com

- bbport.ru/business/

- investclub.ru/invest_in/

- investtalk.ru

- investorov.net

- rb.ru

- investbaza.ru

ru

ruРекомендации по размещению ваших инвестиционных проектов

- Используйте все возможности сайтов и площадок — размещайтесь на витрине инвестиционных предложений и готового бизнеса, занимайте ТОП в выдаче инвестпроектов, делайте рассылки по базе инвесторов, пишите статьи и публикуйте их на сайте (на многих сайтах из списка такая возможность)

- На площадках по продаже бизнеса подкрутите ваши объявления, упирая на пассивность дохода для потенциального инвестора (никто не хочет покупать себе работу, все инвесторы хотят получать деньги на карточку)

- Авито — неоднозначная площадка. Раздел “готовый бизнес” отлично подойдет для поиска инвесторов, если ваш бизнес понятен и очевиден массам — на авито крутые результаты показывают инвестпредложения ломбардов, торговых бизнесов, ресторанов и т.д.

Раздел “готовый бизнес” отлично подойдет для поиска инвесторов, если ваш бизнес понятен и очевиден массам — на авито крутые результаты показывают инвестпредложения ломбардов, торговых бизнесов, ресторанов и т.д.

Раздел “готовый бизнес” отлично подойдет для поиска инвесторов, если ваш бизнес понятен и очевиден массам — на авито крутые результаты показывают инвестпредложения ломбардов, торговых бизнесов, ресторанов и т.д.Советы для предпринимателей, привлекающих инвестиции:

- Эффективно продвигать свой инвестиционный проект и ничего за это не платить практически невозможно, поэтому смиритесь с затратами. Реклама делает продажи, и займ вашей компании или доля в бизнесе — такой же товар, как и банка майонеза.

- Не размещайтесь на неделю-две. Этого недостаточно. Вы не поймете отдачу от сайта, если не будете находиться там (с платным пакетом) в течение, как минимум, 3 месяцев, а лучше — полгода.

- Пользуйтесь всеми возможностями инвестиционных площадок (платные и бесплатные

- Платите только за размещение на специализированных ресурсах. У них самая концентрированная аудитория.

- Реальные цифры по стоимости размещения: один из наших клиентов, разместившись на этих площадках, вложил в рекламу 30 000 ₽, а привлек с них уже 2 млн ₽.

У них самая концентрированная аудитория.

У них самая концентрированная аудитория.Спасибо что прочитали статью, надеюсь она была полезна. Если у вас есть опыт привлечения инвестиций через интернет, и вы сделали это через какую-то площадку, не входящую в список — напишите ее в комментариях. Ну и буду рад вашей обратной связи.

Предлагаю инвестиции. Ищу инвестора. Поиск по каталогу частных инвесторов. Инвестиционные предложения в Москве. Топ 2023

Каталог частных инвесторов и инвест-компаний

5 млн

₽

—

40 млн

₽

Здравствуйте. Я ищу проект, который связан с созданием коворкинга. Моя команда и я готовы вложить деньги в это дело, потому что верим в его потенциал и успех. Я убежден, что коворкинги — это будущее рабочих пространств, и я хочу быть частью этого движения.

500 тыс

₽

—

15 млн

₽

Ищу команду профессионалов, которые готовы взять на себя ответственность за реализацию проекта и наладить производственный процесс. Я также готов поддерживать идеи и творческий подход к разработке проекта, чтобы добиться максимального эффекта.

Если у вас есть интересный проект по разработке дополненной реальности и вы ищете инвестора, пожалуйста, свяжитесь со мной. Я готов обсудить подробности и рассмотреть возможности для инвестирования.

300 тыс

₽

—

4 млн

₽

Здравствуйте, я ищу перспективный проект в сфере спорта, который мог бы стать новым хитом на рынке. Я считаю, что инвестирование в спортивные проекты — это не только возможность заработать деньги, но и способ содействия здоровому образу жизни людей, а также развития и продвижения спорта в целом. Если у вас есть перспективный спортивный проект, который нуждается в дополнительном финансировании, я буду рад обсудить его с вами и рассмотреть возможность инвестирования.lg…

5 млн

₽

—

30 млн

₽

Приветствую всех! Я инвестор и сейчас я ищу проект в сфере строительства, который мог бы стать моим следующим большим вложением. Я очень заинтересован в этой сфере, потому что она всегда была ключевым фактором роста экономики, и я уверен, что у нас есть много потенциала для успешных инвестиций.

Я ищу проект, который будет не только прибыльным, но и будет привносить что-то новое в эту сферу. Я хочу инвестировать в компанию, которая может предложить что-то уникальное, что отличается от традиционных подходов и методов. Я также хочу, чтобы компания, в которую я инвестирую, была ответственной и стремилась к экологической устойчивости, например, использовала новые технологии для снижения вредных выбросов в окружающую среду.

Если у вас есть инновационная идея в области строительства и вам нужен инвестор, который сможет помочь вам реализовать свои идеи, не стесняйтесь связаться со мной. Я готов обсудить все возможности и предложения, которые у вас есть. Спасибо за внимание!lg…

Я хочу инвестировать в компанию, которая может предложить что-то уникальное, что отличается от традиционных подходов и методов. Я также хочу, чтобы компания, в которую я инвестирую, была ответственной и стремилась к экологической устойчивости, например, использовала новые технологии для снижения вредных выбросов в окружающую среду.

Если у вас есть инновационная идея в области строительства и вам нужен инвестор, который сможет помочь вам реализовать свои идеи, не стесняйтесь связаться со мной. Я готов обсудить все возможности и предложения, которые у вас есть. Спасибо за внимание!lg…

60 млн

₽

—

200 млн

₽

Я как инвестор считаю, что туризм в России имеет большой потенциал для развития и я бы хотел вложить свои деньги в эту сферу. Россия богата на культурное и природное наследие, а также на уникальные достопримечательности, которые привлекают туристов со всего мира.

Я готов выделить деньги на развитие туристической инфраструктуры, такой как строительство гостиниц, ресторанов, развлекательных центров, а также на создание туристических маршрутов и организацию экскурсионных программ. Я также готов вложить деньги в маркетинговые кампании, чтобы привлекать больше туристов в Россию и повышать её имидж на мировой арене.

Туризм в России имеет большой потенциал для развития, и я готов поддержать проекты, которые помогут реализовать этот потенциал и привлекут больше туристов в нашу страну.lg…

Я также готов вложить деньги в маркетинговые кампании, чтобы привлекать больше туристов в Россию и повышать её имидж на мировой арене.

Туризм в России имеет большой потенциал для развития, и я готов поддержать проекты, которые помогут реализовать этот потенциал и привлекут больше туристов в нашу страну.lg…

2 млн

₽

—

15 млн

₽

Я считаю, что автомобильный бизнес является перспективным и прибыльным, особенно в условиях быстрого развития технологий и растущего спроса на автомобили. Я готов вложить значительную сумму денег, если увижу перспективу роста и развития бизнеса. Меня интересуют проекты, связанные с производством или продажей автомобилей, а также с разработкой новых технологий и продуктов для автомобильной отрасли. Я уверен, что с моим опытом и финансовыми ресурсами я смогу сделать значительный вклад в развитие выбранного проекта и помочь ему достичь успеха на рынке.lg…

15 млн

₽

—

70 млн

₽

Я считаю, что инвестирование в развитие детской индустрии — это инвестирование в будущее.

50 млн

₽

—

150 млн

₽

Я ищу проект в сфере гостиничного бизнеса. Готов вложить сумму в размере от 50 млн до 150 млн в общую стоимость проекта, если я вижу потенциал и убедительный бизнес-план.

Я хотел бы инвестировать в гостиничный бизнес с инновационным подходом, который предлагает новые технологии и сервисы для гостей, например, автоматизированную систему управления номерами и услугами. Такой подход может дать конкурентное преимущество на рынке.

Мне важно, чтобы команда, которая стоит за проектом, была компетентной и имела опыт в гостиничном бизнесе. Я также оцениваю лояльность и энтузиазм команды, так как это важный фактор для достижения успеха.lg…

Я также оцениваю лояльность и энтузиазм команды, так как это важный фактор для достижения успеха.lg…

Ваша реклама здесь

Исследование: Только каждый пятый вкладчик зарабатывает по конкурентоспособным ставкам по сберегательным счетам

Создание сберегательного счета — один из наиболее эффективных способов борьбы с высокой инфляцией и подготовки к рецессии. Деньги в банке могут послужить подстраховкой, если вы внезапно столкнетесь с крупными расходами, будь то ремонт автомобиля, медицинский счет или потеря дохода.

Один из способов увеличить свои сбережения практически без усилий — хранить деньги на высокодоходном сберегательном счете, по которому не взимается ежемесячная плата. Тем не менее, как показал недавний онлайн-опрос сбережений Bankrate, только примерно каждый пятый вкладчик (американцы с краткосрочными сбережениями) в настоящее время имеет сберегательный счет с конкурентоспособной ставкой в 3 процента или выше.

Нетрудно найти сберегательные счета в онлайн-банках, которые приносят конкурентоспособную годовую процентную доходность (APY) в размере 3 процентов или выше. Такие ставки экспоненциально выше, чем ставка в 0,01 процента, обычно предлагаемая некоторыми из крупнейших банков страны.

Такие ставки экспоненциально выше, чем ставка в 0,01 процента, обычно предлагаемая некоторыми из крупнейших банков страны.

Тем не менее, только 22 процента американцев со сбережениями имеют счета, зарабатывающие APY в размере 3 процентов или выше, как обнаружил Bankrate. Почти четверть (24 процента) зарабатывают менее 1 процента, а каждый шестой (16 процентов) вообще не зарабатывает проценты.

Более высокая доходность сберегательных счетов и счетов денежного рынка, застрахованных на федеральном уровне, представляет собой единственный бесплатный обед в финансах. Вы получаете дополнительный доход и не должны брать на себя инвестиционный риск, чтобы получить его.— Грег Макбрайд, CFA, главный финансовый аналитик Bankrate

Ключевые статистические данные о высокодоходных сбережениях

Долларовая монета- Среди американцев с краткосрочными сбережениями только 7 процентов вкладчиков зарабатывают APY в размере 4 процентов или более на сберегательном счете, и только еще 14 процентов зарабатывают APY между 3 процента и 3,99 процентов.

- Примерно четверть (24 процента) вкладчиков зарабатывают APY от 1 до 2,99 процента, в то время как столько же (24 процента) зарабатывают APY, который составляет менее 1 процента. Каждый шестой вкладчик (16 процентов) не получает процентов на свои сбережения, а 14 процентов не знают, какие проценты они получают.

- Средний APY сберегательных счетов, предлагаемых банками в Интернете, составляет 3,33 процента, показало исследование Bankrate 63 счетов. Наиболее часто предлагаемая APY составляет 3,75 процента, в то время как APY в размере 4 процентов и выше зарабатываются 40 процентами аккаунтов.

- Из 63 сберегательных и депозитных счетов денежного рынка, охваченных исследованием, 25 доступны по всей стране, не взимают ежемесячную плату и не предъявляют никаких требований, когда речь идет о получении APY или открытии счета.

Лучшие сберегательные счета предлагают высокие APY, без ежемесячных комиссий

Онлайн-опрос сбережений Bankrate за 2023 год включал 48 застрахованных на федеральном уровне банков и кредитных союзов, а также 63 сберегательных и депозитных счета денежного рынка, доступных онлайн в этих учреждениях.

«Bankrate.com обнаружил в своем обзоре 25 сберегательных счетов или счетов денежного рынка «без оправданий», — говорит Макбрайд. «Эти учетные записи доступны по всей стране, не имеют ежемесячной платы и не требуют баланса для открытия учетной записи или получения APY — это означает, что эти учетные записи доступны буквально всем».

Из общенациональных счетов без ежемесячной платы 14 платят 4 процента или выше и требуют не более 100 долларов для открытия. Три четверти этих онлайн-сберегательных счетов зарабатывают 3 процента или выше, в то время как средняя ставка по стране для сберегательных счетов составляет всего 0,23 процента.

Большинство вкладчиков могли бы получать гораздо более высокие ставки по сберегательным счетам

Только около 1 из 5 американцев (22 процента) с краткосрочными сбережениями говорят, что в настоящее время они зарабатывают доход, который составляет 3 процента или выше. Почти четверть (24 процента) зарабатывают посредственные APY от 1 до 2,99 процента. Столько же (24%) сообщают о минимальной APY менее 1%. Значительное число вкладчиков (16%) сообщили, что не получают никаких процентов, а 14% заявили, что не знают, сколько процентов они зарабатывают.

Столько же (24%) сообщают о минимальной APY менее 1%. Значительное число вкладчиков (16%) сообщили, что не получают никаких процентов, а 14% заявили, что не знают, сколько процентов они зарабатывают.

В целом взрослые вкладчики сообщают о следующей норме прибыли на свои сбережения:

- Годовая доходность 4 процента или выше: 7 процентов вкладчиков

- APY от 3 процентов до 3,99 процента: 14 процентов вкладчиков

- APY от 1% до 2,99%: 24% вкладчиков

- APY менее 1 процента: 24 процента вкладчиков

- Не зарабатывают проценты: 16 процентов вкладчиков

- Не уверены, сколько заработано процентов: 14 процентов вкладчиков

Отдельно треть американцев (33%) сообщают, что у них нет краткосрочных сбережений.

Почему американцы не открывают высокодоходные онлайн-сберегательные счета

Среди американцев, у которых нет счета в онлайн-банке, в опросе Bankrate были названы различные причины:

- Предпочтение доступа к местному отделению (46 процентов )

- Комфорт с текущим финансовым учреждением (41 процент)

- Беспокойство о сохранности своих денег (30 процентов)

- Не имея достаточно сбережений, чтобы это окупилось (16 процентов)

- Неуверенность в простоте и скорости перевода денег (13 процентов)

- Не дошли руки до этого (10 процентов)

- Не знал о существовании таких учетных записей (8 процентов)

- Считают, что открытие счета требует слишком много времени и усилий (7 процентов)

- Не знаю (6 процентов)

- Что-то еще (3 процента)

* Респонденты могли выбрать более одной причины.

Почему сберегательный счет в онлайн-банке имеет смысл

Те, кому удобно пользоваться своим текущим банком или кто не хочет терять доступ к местному отделению, все равно могут получить онлайн-счет, не отказываясь от него.

«Вы можете привязать онлайн-сберегательный счет к счету в вашем основном учреждении и ничего не менять в своей повседневной финансовой рутине», — говорит Макбрайд из Bankrate. «Вы просто перемещаете свои сбережения туда, где их примут с распростертыми объятиями и принесут более высокую прибыль».

Почти треть тех, кто еще не открыл онлайн-счет, заявили, что не сделали этого, потому что беспокоятся о безопасности своих денег.

«Пока вы имеете дело с банком, застрахованным на федеральном уровне, они регулируются так же, как банк или кредитный союз на улице», — говорит Макбрайд.

Каждый десятый респондент сказал, что просто не успел открыть онлайн-счет.

«Если бы вы увидели 20-долларовую купюру на земле, вы бы подняли ее?» — спрашивает Макбрайд. «Имея всего 500 долларов сбережений, 4-процентная годовая доходность принесет 20 долларов годового процентного дохода — 20 долларов, которых у вас сейчас нет».

«Имея всего 500 долларов сбережений, 4-процентная годовая доходность принесет 20 долларов годового процентного дохода — 20 долларов, которых у вас сейчас нет».

Доходность высокодоходного сберегательного счета обычно во много раз превышает доходность среднего сберегательного счета. Калькулятор процентов по сберегательным счетам Bankrate может помочь вам определить, сколько могут заработать ваши сбережения, введя суммы в долларах, ставки доходности и временные рамки.

Банки, предлагающие сберегательные счета онлайн с высокой доходностью и не требующие ежемесячных комиссий или требований к балансу, включают Ally Bank, Barclays, Capital One и Marcus by Goldman Sachs.

Ставки сберегательного счета, полученные по поколениям и доходам

Миллениалы, скорее всего, имеют высокодоходные сберегательные счета и счета в онлайн-банках

Вероятность того, что заработает 3 процента или более на сберегательном счете , зависит от поколения:

- Поколение Z (возраст 18–26): 23 процента

- Миллениалы (в возрасте 27–42 лет): 26 процентов

- Поколение X (возраст 43–58 лет): 23%

- Бэби-бумеры (в возрасте 59–77 лет): 17 процентов

Миллениалы-сбережения также чаще всего имеют сберегательный счет в онлайн-банке, в то время как поколение бэби-бумеров реже всего это делает.

Вероятность наличия сберегательного счета или депозитного счета денежного рынка в онлайн-банке зависит от поколения:

- Поколение Z: 50 процентов

- Миллениалы: 56 процентов

- Поколение X: 35 процентов

- Бэби-бумеры: 23 процента

Поколение X и бэби-бумеры, как правило, ссылаются на доступ к местному отделению (48% и 53% соответственно) и удобство со своим нынешним финансовым учреждением (41% и 48% соответственно) в качестве причин отсутствия сбережений или денежного рынка. счет в интернет-банке. Бэби-бумеры также больше беспокоились о сохранности своих денег (36%), чем представители любого другого поколения.

Из тех, у кого нет сберегательного счета в онлайн-банке, представители поколения Z чаще, чем представители других поколений, перечисляли причины отсутствия достаточного количества сбережений, чтобы сделать их стоящими (21 процент), не удосужились до этого (14 процентов). ) и не зная о существовании таких аккаунтов (17%).

Четверть домохозяйств с низким доходом не зарабатывают проценты

Из всех групп сбережений в домохозяйствах с самым низким доходом меньше всего шансов получить конкурентоспособную ставку 3 процента или выше на сберегательном счете.

Домохозяйства, которые зарабатывают 3 процента или более на сберегательном счете , в разбивке по доходам, следующие:

- Менее 50 000 долларов: 17 процентов

- 50 000–79 999 долларов: 22 процента

- 80 000–99 999 долларов: 19 процентов

- 100 000 долларов и более: 31 процент

Фактически, из всех групп доходов домохозяйства с самым низким доходом имеют наименьшую вероятность получения каких-либо процентов на свои сбережения.

Доля домохозяйств в разбивке по доходам, которые не получают проценты по сбережениям :

- Менее 50 000 долларов: 24%

- 50 000–79 999 долларов: 15 процентов

- 80 000–99 999 долларов: 12 процентов

- 100 000 долларов и более: 9 процентов

Те, у кого есть онлайн-сберегательный счет, в три раза чаще зарабатывают не менее 3% своих сбережений, чем те, у кого нет онлайн-счета (36% против 12%). Они также более чем в два раза чаще зарабатывают 4% и более (11% против 5%).

Они также более чем в два раза чаще зарабатывают 4% и более (11% против 5%).

Bankrate.com поручил YouGov Plc провести опрос. Все цифры, если не указано иное, предоставлены YouGov Plc. Общий размер выборки составил 3674 взрослых американца, среди которых 2485 человек имеют краткосрочные сбережения. Полевые работы проводились с 28 февраля по 3 марта 2023 г. Опрос проводился онлайн. Цифры были взвешены и репрезентативны для всех взрослых жителей США (в возрасте 18+).

Как инвестировать 500 долларов для новичков на фондовом рынке

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

500 долларов более чем достаточно, чтобы открыть счет и начать инвестировать.

By

Ариэль О’Ши

Ариэль О’Ши

Ведущий ответственный редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Она живет в Шарлоттсвилле, штат Вирджиния.

и

Кевин Фойгт

Кевин Фойгт

Писатель | CNN.com, The Wall Street Journal

Кевин Фойгт — бывший штатный автор NerdWallet, освещающий вопросы инвестирования. Ранее он был репортером The Wall Street Journal и бизнес-продюсером CNN.com в Гонконге, где проработал почти два десятилетия.

Обновлено

Под редакцией Ариэль О’Ши

Ариэль О’Ши

Ведущий ответственный редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Шаги

- 1. Выберите инвестиционный счет

- 2. Выберите ручное или ручное инвестирование

- 3. Самостоятельный инвестор? Используйте ETF без комиссии

- 4. Сохраняйте наличные деньги в течение 5 и более лет

- 5. Срочно нужны наличные? Рассмотрим эти

Шаги

- 1. Выберите инвестиционный счет

- 2. Выберите ручное или ручное инвестирование

- 3. Самостоятельный инвестор? Используйте ETF без комиссии

- 4. Вкладывайте деньги в течение 5 и более лет

- 5. Срочно нужны наличные? Взгляните на эти

Если инвестирование похоже на игру для богатых, это не ваше воображение: многие инвестиции ориентированы на богатых. Но есть много способов инвестировать 500 долларов.

В конце концов, регулярные инвестиции, насколько позволяют ваши финансы, в течение длительного времени могут быть единственным лучшим путем к накоплению богатства, особенно если у вас погашен долг по кредитной карте с высокими процентами, и вы вносите достаточно средств, чтобы заработать любой доступный 401 (k) соответствие от вашего работодателя.

Поскольку брокеры и роботы-консультанты требуют низких минимальных ставок, каждый может принять участие в акции. Вот пять моментов, которые следует учитывать при инвестировании 500 долларов.

1. Выберите инвестиционный счет

Если вы еще не откладываете на пенсию — или откладываете, но не так много, как хотелось бы — лучшее место для этих денег — индивидуальный пенсионный счет.

IRA специально предназначены для выхода на пенсию, что означает, что вы получаете налоговые льготы за взносы. Есть два основных вида: традиционная IRA дает вам авансовый налоговый вычет, но вы будете платить налоги, когда будете получать выплаты на пенсии. Имея Roth IRA, вы сегодня не получаете налоговых льгот, но можете получать деньги на пенсии без уплаты налогов. Обе учетные записи имеют правила в отношении взносов и распределений.

Если вы собираетесь выйти на пенсию или эти деньги предназначены для другой долгосрочной цели, вместо этого вы можете открыть налогооблагаемый брокерский счет. Это универсальный счет без специальных налоговых льгот, что означает, что деньги можно использовать по любой причине, и нет никаких правил относительно того, сколько вы можете внести и когда вы можете снять деньги.

Это универсальный счет без специальных налоговых льгот, что означает, что деньги можно использовать по любой причине, и нет никаких правил относительно того, сколько вы можете внести и когда вы можете снять деньги.

Реклама

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 4,7 /5 |

Комиссия 0 $за сделку для американских акций и ETF онлайн | 9000 Комиссия 3 900 003 на акцию; от 0,0005 долл. США со скидками за объем | Комиссия 0 долл. США за сделку |

| Минимум счета 5 | 2 3 | Минимум аккаунта $0 |

Акция Получите 100 долларов США при открытии новой учетной записи Fidelity, отвечающей требованиям, на сумму от 50 долларов США. | Акция Эксклюзивно! Резидент США открывает новый индивидуальный или совместный счет в IBKR Pro и получает скидку 0,25% на маржинальные кредиты. Применяются уровни. | Акция До 600 долларов США при инвестировании в новую учетную запись Merrill Edge® Self-Directed. |

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.2. Выберите ручное или ручное инвестирование

Если вы действительно хотите, чтобы кто-то вложил эти деньги для вас, вам следует знать о роботах-консультантах. Робо-консультанты создадут для вас инвестиционный портфель на основе информации, которой вы поделитесь, например, ваших целей, временного горизонта инвестирования и допустимого риска. Это один из лучших способов начать инвестировать. Вы будете платить комиссию за управление, но эта комиссия обычно представляет собой процент от активов, находящихся под управлением. Другими словами, комиссия, которую вы платите, привязана к балансу вашего счета.

Другими словами, комиссия, которую вы платите, привязана к балансу вашего счета.

Если вы предпочитаете использовать эти деньги, чтобы научиться инвестировать, чтобы вы могли делать это самостоятельно в будущем, это тоже хорошая стратегия. Об этом подробнее в следующих нескольких шагах.

3. Самостоятельный инвестор? Используйте ETF без комиссии

Трудно купить достаточно отдельных акций за 500 долларов, чтобы адекватно диверсифицировать эти деньги. Например, 19 апреля 2022 года одна акция Apple стоила около 165 долларов. Диверсификация важна, потому что она распределяет ваши инвестиции — когда одна инвестиция падает, другая может расти, уравновешивая ситуацию.

Введите биржевые фонды. ETF — это своего рода взаимный фонд, то есть они позволяют вам приобретать несколько различных инвестиций за одну транзакцию. В случае ETF инвестиции в фонд предназначены для отслеживания индекса, такого как S&P 500. Когда вы покупаете ETF S&P 500, он должен точно отражать результаты S&P 500. Многие брокеры, особенно те, которые ориентированы на новые инвесторы или пенсионеры предлагают список ETF без комиссии, которыми можно торговать бесплатно.

Многие брокеры, особенно те, которые ориентированы на новые инвесторы или пенсионеры предлагают список ETF без комиссии, которыми можно торговать бесплатно.

ETF торгуются на бирже как акции; как таковые, они приобретаются по цене акций. Вы можете получить несколько ETF и быть довольно хорошо диверсифицированными за 500 долларов. Будущие инвестиции могут еще больше повысить эту диверсификацию.

4. Держите наличные вложенными в течение 5 и более лет

Деньги, которые вам понадобятся для достижения финансовой цели в ближайшие пять лет, вообще не следует инвестировать, так как у вас нет времени переждать волны кризиса. рынок. Деньги для долгосрочной цели, такой как выход на пенсию, должны быть инвестированы. Время позволяет вашим деньгам расти и оправляться от краткосрочных рыночных колебаний.

Потенциальная отдача: 500 долларов, вложенные с доходностью 7% в течение 30 лет, вырастут почти до 4000 долларов, что в восемь раз превышает ваши первоначальные инвестиции.

«Используйте эту непредвиденную удачу, чтобы запустить привычку сберегать инвестиции, открыв счет и автоматически внося ежемесячные взносы».

Еще лучше было бы использовать эту непредвиденную удачу, чтобы дать толчок привычке к инвестициям и сбережениям, открыв счет и автоматически внося на 10 или 100 долларов больше в месяц. Например, откройте IRA Roth с 500 долларами и вносите 100 долларов в месяц, а через 30 лет и с нормой прибыли 7% эти наличные вырастут до 122 000 долларов.

5. Срочно нужны наличные? Рассмотрим эти

При любых инвестициях, чем больше времени они будут расти, тем лучше. Но жизнь часто мешает. Одной из дополнительных особенностей Roth IRA является то, что вы можете получать взносы в любое время. (Это отличается от правил о доходах, которые предусматривают, что вам нужно подождать не менее пяти лет, чтобы выйти из IRA Roth. А с традиционными IRA вы должны платить налоги плюс 10% штраф за большинство выводов до возраста 59,5 лет.