Какой налоговый режим выбрать вместо ЕНВД — Финансы на vc.ru

Система налогообложения в виде единого налога на вменённый доход (ЕНВД) действует последний год. Еще в 2012 году был принят Федеральный закон № 97, предусматривающий отмену «вменёнки» с 01.01.2021 г.

ЕНВД выгоден для бизнеса. Организации и ИП, применяющие этот режим, уплачивают налог не с реального дохода, а с рассчитанного государством по конкретному виду деятельности. Налоговая ставка составляет от 7,5 до 15% в зависимости от региона. Налог можно уменьшить на уплаченные страховые взносы.

Но практика показала, что реальные доходы бизнеса в десятки раз выше, чем те, которые рассчитаны для них государством.

В Минфине заявили о том, что ЕНВД не станут продлевать. Его отмена итак откладывалась неоднократно. Даже потери, понесенные бизнесом в связи с пандемией, не убедили власть отсрочить отмену режима. ЕНВД невыгоден для государства.

Важно. Если плательщики ЕНВД вовремя не заявят о переходе на другие налоговые режимы, с 01.01.2021 ФНС автоматически переведёт их на общую систему налогообложения.

Таким образом, отмена ЕНВД произойдёт с вероятностью 99,9%. Вряд ли отдельные инициативы депутатов и бизнес-омбудсменов убедят власть сохранить вменёнку. Лучшее решение — заранее определиться с новым налоговым режимом и самостоятельно перейти на него. Вот что можно выбрать вместо ЕНВД.

Лучшее решение — заранее определиться с новым налоговым режимом и самостоятельно перейти на него. Вот что можно выбрать вместо ЕНВД.На какую систему налогообложения перейти после отмены ЕНВД

Универсального совета по переходу с ЕНВД на другие налоговые режимы нет. Необходимо оценить все показатели бизнеса: вид деятельности, годовой доход, численность сотрудников и т.д. И на основании этих показателей делать выбор.

ФНС презентовала «калькулятор» для выбора альтернативы ЕНВД — Российская газета

Федеральная налоговая служба (ФНС) презентовала «калькулятор», с помощью которого бизнес после отмены Единого налога на вмененный доход (ЕНВД) сможет выбрать для себя другой наиболее подходящий режим.

Сервис представлен на сайте ФНС. Пользователь выбирает свою категорию, например, индивидуальный предприниматель или компания, не зарегистрированное в качестве ИП. Также можно указать размер дохода и количество наемных работников.

В зависимости от этих параметров система предлагает подходящие налоговые режимы. В их числе упрощенная система налогообложения (УСН), патент, налог на профессиональный доход или общий режим. По каждому есть краткая справка и порядок перехода.

Подготовить такой сервис поручил председатель правительства РФ Михаил Мишустин в связи с отменой ЕНВД с 1 января 2021 года. «Мне кажется, нужно провести более активную разъяснительную кампанию, чтобы было понятно, каким образом переходить на другие режимы. И сделать такой, если хотите, налоговый калькулятор, чтобы предприниматель мог посмотреть, что выгоднее», — сказал глава правительства на

Руководитель Федеральной налоговой службы Даниил Егоров обещал, что ФНС позаботится о том, чтобы переход на другие спецрежимы прошел для предпринимателей максимально комфортно и безболезненно.

Прямая речь

Михаил Орлов, партнер КПМГ в России и СНГ:

— Налогообложение «вмененного дохода» характерно для развивающихся налоговых систем. Но главная проблема ЕНВД заключается в неспособности взимания справедливого налога, основанного на финансово-экономических показателях бизнеса. На ранних этапах становления налоговой системы государства это уместно, но по мере совершенствования налогового контроля от таких налогов необходимо отказываться.

ЕНВД появился в 2002 году и какое-то время был актуален. Но сегодня, на мой взгляд, фискальные органы работают достаточно эффективно и контролируют результаты деятельности плательщиков из любой отрасли. А значит, миссия ЕНВД в налоговой системе РФ выполнена. Дальше она должна развиваться исключительно за счет налогов, которые учитывают эффективность и успешность налогоплательщиков.

Отказ от ЕНВД ставит перед государством серьезные вопросы: что получит малый бизнес взамен и как удержать его от возврата в тень? Для ответа на них важно понять, что именно сегодня привлекает предпринимателей в режиме ЕНВД.

Это, прежде всего, простота уплаты налога, низкая по сравнению с общим режимом налоговая нагрузка и низкий уровень административных издержек. Полагаю, что сегодня сопоставимыми преференциями для бизнеса обладает УСН. Но его необходимо доработать для того, чтобы большее число организаций и ИП смогли бы перейти на этот режим.

Для этого необходимо поднять пороговые значения по выручке и скорректировать правоприменительную практику налоговых органов, которые часто видят злоупотребления в том, что одному лицу принадлежит две и более организаций, находящихся на режиме УСН. В этом налоговики усматривают дробление бизнеса, что не всегда так.

Хорошо, что ФНС уже сейчас предлагает бизнесменам взвесить все «за» и «против» при переходе с ЕНВД на иные режимы налогообложения. Однако они нуждаются в настройке, для того, чтобы быть столь же привлекательными, как и ЕНВД.

ЕНВД для ИП в 2020 году: какие изменения

В 2020 году отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте. Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

ЕНВД и патент для ИП и ООО. Какие изменения?

Единый налог на вмененный доход (ЕНВД) могут применять индивидуальные предприниматели и организации, которые занимаются розничной торговлей в магазинах и павильонах с залом не больше 150 кв. м и без него. Они платят фиксированный налог четыре раза в год. Размер налога не зависит от доходов.

Патент доступен предпринимателям, которые торгуют в помещениях не больше 50 кв. м и в павильонах. ИП платит фиксированную стоимость за год и освобождается от других налогов. пп 6, 7 п. 2 ст. 346.26 НК

С 2020 года к розничной торговле больше не относят продажу обуви, некоторых лекарств, одежды и аксессуаров из натурального меха. Все эти товары теперь маркируют кодами Data Matrix. Это значит, что торговать ими на ЕНВД и патенте больше нельзя. п. 58 ст. 2 325-ФЗ

Это значит, что торговать ими на ЕНВД и патенте больше нельзя. п. 58 ст. 2 325-ФЗ

Налоговая автоматически переводит налогоплательщиков, которые продают эти товары, на общую систему налогообложения (ОСНО) и штрафует. Им придется заплатить больше налогов в конце квартала, чем на ЕНВД и патенте, и штраф — 20% от неуплаченной суммы.

Положение закона вступило в силу с 1 января 2020-го. Когда предприниматель теряет право на работу с этими режимами, зависит от товаров, которыми он торгует. ст. 122 НК РФ

Маркировка обуви и ЕНВД

Маркировка всей обуви стартовала с 1 июля 2019 года. Это не значит, что новые коды Data Matrix нужно клеить прямо с этой даты. Процесс разделен на этапы: в прошлом году обувные магазины регистрировались в системе «Честный знак», с октября 2019 до 1 марта 2020 — должны промаркировать остатки на витринах и на складе. Позднее оборот обуви без маркировки запрещен.

Министерство финансов России пояснило, что продавцы обуви вправе работать на ЕНВД и патенте до 1 марта 2020-го. Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Маркировка лекарств и ЕНВД

Аптекам теперь тоже нельзя работать на ЕНВД и патенте. Они продают лекарства, подлежащие маркировке.

С октября 2019 года маркируют только часть лекарств — те, что входят в перечень высокозатратных нозологий. Это препараты для больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, для пациентов после трансплантации органов и тканей. О маркировке лекарств на «Честном знаке»

С июля 2020-го маркировка станет обязательной для продавцов всех лекарств.

Аптеки утрачивают право на ЕНВД и патент с начала 2020 года.

Маркировка меховой одежды и ЕНВД

Права на ЕНВД лишаются предприниматели, которые продают одежду и аксессуары из натурального меха. Минфин пояснил, что речь идет об одежде из норки, нутрии, песца, лисицы, кролика, зайца, енота, овчины и другого меха. письмо Минфина № 03-11-11/85747

письмо Минфина № 03-11-11/85747

Под ограничения не попадает другая одежда, которую будут маркировать с 2021 года: верхняя одежда без меха, кожаные изделия и блузки. Продавцы этих товаров могут работать на ЕНВД и патенте.

Шубы и аксессуары из меха маркируют с 2016 года, их нельзя продавать на ЕНВД и патенте с 1 января 2020-го.

Маркировка без рисков с Дримкас Ключом

С Ключом пользователь кассы не тратит время, чтобы отслеживать новые требования к маркировке, — мы берем это на себя.

ПОДРОБНЕЕ

На какую систему перейти

Индивидуальный предприниматель может перейти с ЕНВД на общую систему или упрощенку. Нужно только понять, что для него выгоднее.

Упрощенка с объектом «доходы». ИП платит налог с доходов, расходы при этом не учитываются. Это выгодно при высокомаржинальном бизнесе, то есть когда затраты минимальны или их нет. Подходит для сферы услуг.

Упрощенка с объектом «доходы минус расходы». Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

Общая система. ИП платит НДС до 20%, с доходов — НДФЛ 13%. У этой системы самая большая налоговая нагрузка. Обычно ее применяют бизнесмены, которые не могут перейти на упрощенку из-за ограничений, например, на количество сотрудников. Либо они работают с контрагентами, которые требуют выставлять НДС.

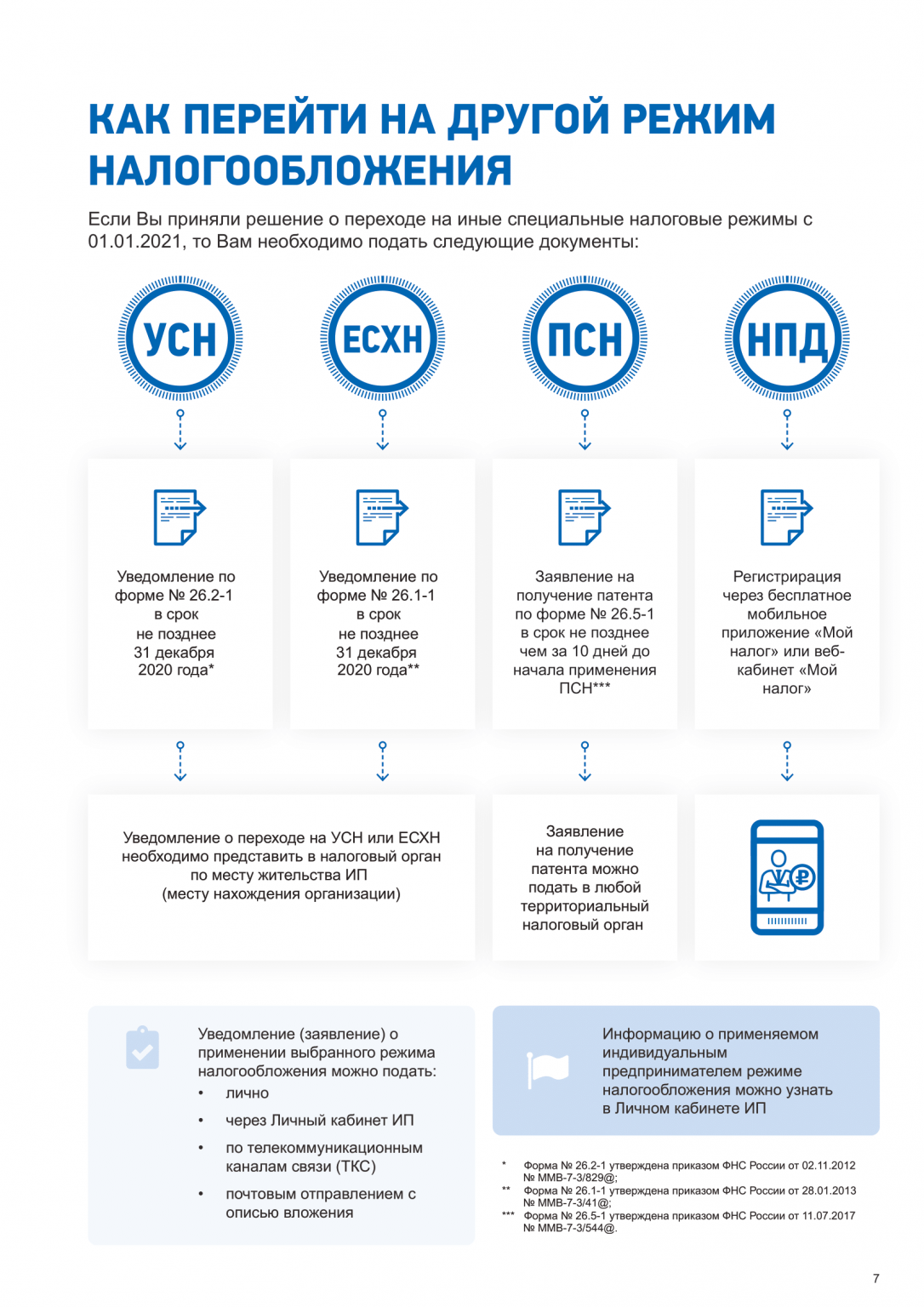

Как перейти на другой режим

Для перехода на упрощенку до 31 декабря 2019 года надо было подать в налоговую заявление о переходе на упрощенную или общую систему налогообложения. п. 2 ст. 346.14 Налогового кодекса

Если предприниматель этого не сделал, можно подать заявление позднее. Для этого предприниматель уведомляет налоговую о переходе на упрощенку в течение 30 дней после отмены ЕНВД для его категории товаров.

При переходе на другую налоговую систему нужно настроить кассу:

- Убедиться, что на онлайн-кассе установлена актуальная прошивка. В связи с введением маркировки или при переходе на общую систему может потребоваться обновление.

- Перерегистрировать кассу без подачи заявления в налоговую и указать новую систему налогообложения.

- При переходе на ОСН заменить фискальный накопитель (ФН), если он рассчитан на 36 месяцев. Такой ФН не предназначен для продажи товаров на общей системе, только для услуг.

- Убедиться, что в чеке печатается правильная система налогообложения и ставка НДС.

При переходе на упрощенку с объектом «доходы минус расходы» нужно учитывать, что не по

ЕНВД для ИП в 2020 с работниками и без: изменения, отмена, налоги

13 декабря 2019 1 424Статья посвящена ЕНВД для ИП в 2020 году. В ней раскрываются особенности этого режима налогообложения. Также поднимается вопрос его отмены с 2021 года.

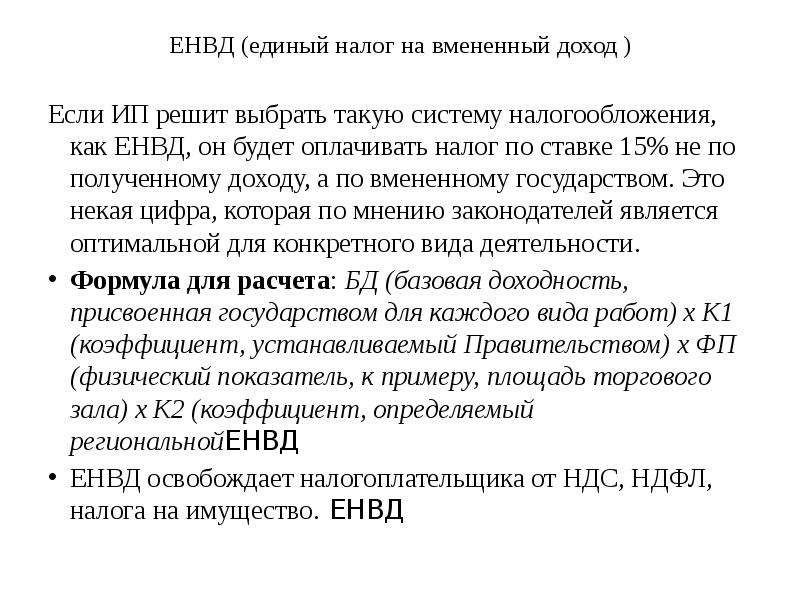

Прибыльность бизнеса во многом зависит не только от доходов, но и от расходов. И предприниматели постоянно пытаются сократить траты. Один из способов этого добиться – оптимизировать налоги, уменьшить соответствующее обременение. Хорошим вариантом для ИП был ЕНВД.

Под ЕНВД понимается специальный налоговый режим, который основан на «вменённом» доходе.

Что такое ЕНВД

Для начала нужно разобраться, что собой представляет налог ЕНВД для ИП. Его суть в том, что государство устанавливает определённый уровень прибыли, рассчитанный заранее. Он фиксирован, и с него уплачивается налог в пределах от 7,5 до 15%. Точные показатели зависят от конкретного региона.

Использующие «вменёнку» освобождаются от целого ряда налогов. ИП не нужно платить НДФЛ, НДС (исключительно ввозной), а также налог на имущество (за исключением того, который высчитывается на основе кадастровой стоимости).

Для многих предпринимателей такой налоговый режим очень удобен. Однако ЕНВД для ИП в 2020 году коснутся изменения.

Кто может применять ЕНВД в 2020

В первую очередь надо понять, кто может применять такой режим. Это:

- предприниматели из тех субъектов РФ, где ЕНВД разрешён региональным законодательством. Причём нужно учитывать также ограничения по видам деятельности;

- ИП, у которого среднесписочное число работников за предшествующий год – не больше 100 человек;

- индивидуальные предприниматели и юридические лица, которые оказывают услуги по автомобильным перевозкам. Но применять ЕНВД они могут при условии, что общее число транспортных средств – не больше 20;

- ИП и компании, чья деятельность связана со сферой торговли или услуг. Но и здесь есть условие – площадь зала обслуживания или торгового не должна быть 150 м2 или больше.

Обратите внимание на то, что налогообложение по ЕНВД для ИП с 2020 года может стать недоступным, если предприниматель продает маркированные изделия. К ним относится следующее: меховая продукция, обувь, лекарства. В данный момент в Госдуме находится соответствующий законопроект.

К ним относится следующее: меховая продукция, обувь, лекарства. В данный момент в Госдуме находится соответствующий законопроект.

Отмена ЕНВД

В среде предпринимателей долго ходили слухи об отмене ЕНВД для ИП с 2020 года. К сожалению, это правда. Только год другой: не 2020, а 2021. То есть у индивидуальных предпринимателей есть ещё один год (2020), чтобы перейти на другой режим налогообложения. А с 2021 ЕНВД перестанет действовать.

Стоит отметить, что отменить данный режим пытались с 2018 года. Причина проста: он позволяет бизнесу серьёзно экономить. Его отмена, только по предварительный расчётам, должна увеличить поступления в бюджет государства на треть по сравнению с тем, что было раньше.

На данный момент уже внесены необходимые изменения в НК РФ. То есть отмена ЕНВД с 2021 года с большой вероятностью состоится. Но представители малого и среднего бизнеса всё ещё пытаются продлить действие режима. Тем не менее исключать вероятность отмены нельзя.

На какой режим перейти с ЕНВД

С 2021 года, как и было сказано выше, использовать ЕНВД не получится. Поэтому стоит заранее разобраться в том, на какой налоговый режим переходить вместо него. У ИП есть такие варианты:

Поэтому стоит заранее разобраться в том, на какой налоговый режим переходить вместо него. У ИП есть такие варианты:

-

ОСНО.

Общий налоговый режим. Означает максимальную налоговую нагрузку. Удобен для сотрудничества с крупными компаниями, которые также применяют этот режим. Но в целом считается сложным для использования. Плюс по нему идут самые большие отчисления.

-

УСН.

Также известен как «упрощённый режим» или «упрощёнка». Есть 2 вида ставок – 6% от всего оборота и 15% – от разницы между доходами и расходами. При выборе стоит тщательно рассчитать, что для вас выгоднее.

-

Патент (ПСН).

Этот вариант доступен исключительно индивидуальным предпринимателям. Предполагает фиксированную уплату налога, покупается на будущее. По нему есть ряд ограничений, например, по видам деятельности.

-

Самозанятость.

Для применения такого налогового режима необязательно даже открывать ИП. Достаточно просто зарегистрироваться в качестве самозанятого . Отчётности по нему как таковой нет. Государству надо отчислять 4% от той суммы, которая поступает от физических лиц, и 6% – от юридических.

Учтите, что индивидуальный предприниматель вправе сочетать несколько налоговых режимов. Например, он может находиться на патенте по определённому виду деятельности, а всё остальное – оформлять по УСН.

ЕНВД для ИП – это очень выгодный режим налогообложения. К сожалению, есть все основания полагать, что 2020 год станет последним, когда он действует. Так что уже сейчас предпринимателям стоит задуматься об альтернативах.

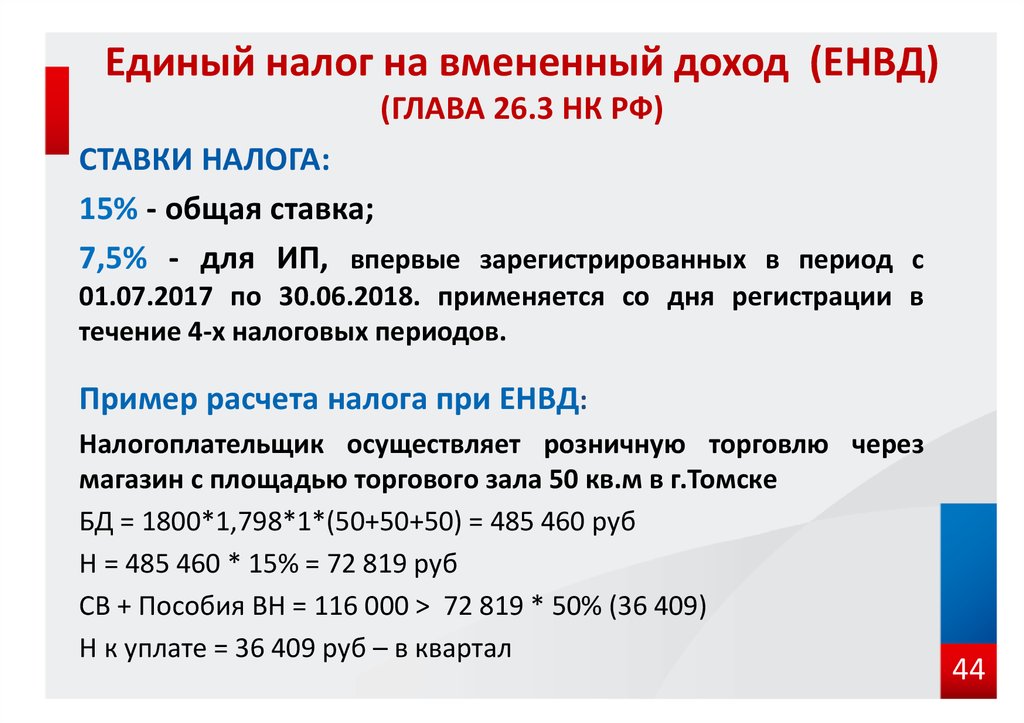

Виды, ставка, порядок расчета налога ИП на ЕНВД в 2019 году

Какие наголи платят на ЕНВД в 2017 году?

Единому налогу на вмененный доход посвящена отдельная глава налогового кодекса 26. 3. В данном разделе дано подробное описание режима, принципы его работы и ряд отличительных черт. Использование такой системы позволяет предпринимателям освободиться от большинства обязательных к уплате начислений, путем замены их единым вмененным налогом.

3. В данном разделе дано подробное описание режима, принципы его работы и ряд отличительных черт. Использование такой системы позволяет предпринимателям освободиться от большинства обязательных к уплате начислений, путем замены их единым вмененным налогом.

Кроме указанного налога, плательщик обязан производить взносы во все внебюджетные фонды и НДФЛ. Земельный налог также подлежит уплате.

Налоги ИП на ЕНВД, не подлежащие оплате, также прописаны в налоговом кодексе. От каких налогов освобождает ЕНВД:

- на прибыль;

- на имущество;

- НДС, кроме агентских и таможенных сборов;

Исключением также являются операции, совершенные вне сферы действия ЕНВД. С таких сделок предприниматель обязан уплатить все обязательные платежи, согласно тому режиму, в рамках которого были проведены операции, и предоставлять в ИФНС все необходимые декларации.

Объект налогообложения и налоговая база

Применение ЕНВД обязывает налогоплательщика ежеквартально производить расчет обязательного налога. Объектом налогообложения при использовании такого режима является вмененный доход.

Объектом налогообложения при использовании такого режима является вмененный доход.

Сумма вмененного налога не зависит от поступившего дохода предпринимателя и рассчитывается исходя из налоговой базы и специальных коэффициентов. Налоговая база – это вмененный доход, не зависящий от реальной выручки, поступившей в кассу ИП. За основу берутся: площадь торгового зала розничного магазина, численность наемных сотрудников, количество единиц автотехники и другие показатели.

Вмененный доход определяется с учетом того вида работ и услуг, которые производит бизнесмен. Для определенных групп услуг и работ, устанавливаются два коэффициента:

- коэффициент-дефлятор – в 2017 году составил 1,798;

- коэффициент для корректировки – для каждой территории ставка показателя устанавливается на основании решения местного органа власти.

Исчисление платежа происходит по стандартной формуле, разработанной налоговыми структурами. В итоге получается сумма, которая подлежит уплате в доход государства. Размер платежа может быть снижен на 50%, за счет вычитания из полученной суммы страховых взносов и выплат по временной нетрудоспособности, уплаченных в пользу наемных работников. Также в зачет принимаются взносы по договорам добровольного личного страхования.

В итоге получается сумма, которая подлежит уплате в доход государства. Размер платежа может быть снижен на 50%, за счет вычитания из полученной суммы страховых взносов и выплат по временной нетрудоспособности, уплаченных в пользу наемных работников. Также в зачет принимаются взносы по договорам добровольного личного страхования.

Исключением в данном случае является уменьшение начисления за счет фиксированных выплат, поступлений по больничным листам от ФСС. Оплата производится не позднее 25-го числа месяца, следующего за отчетным периодом. Нормы расчета налога прописаны в ст. 346.29 НК РФ.

Заключение

В завершение сказанного можно сформулировать ряд выводов:

- Налог ЕНВД оплачивается предпринимателем при использовании соответствующего режима.

- Бизнесмены освобождаются от таких налогов, как прибыль, имущество, НДС, однако, имеют обязательства по уплате НДФЛ, земельного налога и взносов во внебюджетные фонды.

- Порядок расчета налога подробно описан в налоговом кодексе и зависит от вида деятельности предпринимателя, места ее осуществления и уровня предполагаемого дохода.

- За налоговую базу следует принимать размер площади торгового зала, число единиц техники, количество работников.

Наиболее популярные вопросы и ответы на них по налогам для ИП при ЕНВД

Вопрос: Здравствуйте, меня зовут Андрей. Сейчас я работаю на ЕНВД. Я предоставляю в инспекцию все необходимые декларации и оплачиваю начисленные налоги – единый налог, НДФЛ, платежи во внебюджетные фонды.

На днях получил уведомление о том, что я обязан сдавать еще расчет по земельному налогу, и каждый квартал оплачивать начисленную сумму.

Насколько я понимаю, плательщик ЕНВД освобождается от всех начислений и оплачивает единый налог. Почему ИФНС предъявляет подобные требования? Подскажите, как мне поступить в подобной ситуации, и правомерны ли претензии налоговой инспекции?

Ответ: Здравствуйте, Андрей.

Таким образом, ИП, применяя ЕНВД, принимает на себя обязательства по уплате земельного налога и предоставления декларации в ИФНС по месту своей регистрации. Делается это раз в квартал и оплачивается по завершении отчетного периода.

Таким образом, претензия налогового инспектора к вам вполне обоснована законодательно и сейчас вам следует составить все необходимые декларации и перечислить необходимую сумму налога.

В статье 346.26 НК РФ, указаны виды налоговых начислений, от которых освобождается предприниматель, применяющий ЕНВД. В число указанных платежей не включается земельный налог.

В статье 346.26 НК РФ, указаны виды налоговых начислений, от которых освобождается предприниматель, применяющий ЕНВД. В число указанных платежей не включается земельный налог.Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

- По России бесплатно:

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Отмена ЕНВД с 2021 года: что делать и какой режим налогообложения выбрать?

Единый налог на вмененный доход будет отменен в 2021 году, но для некоторых предпринимателей это случится еще раньше — в 2020 году. В этой новости расскажем, кому необходимо определиться с новым налоговым режимом и как это сделать.

Почему отменяют ЕНВД

Налог на вмененный доход планировали отменить уже давно. Изначально ЕНВД приняли около 20 лет назад, когда нужно было взять под налоговый контроль некоторые виды деятельности.

Государство считает, что крупные компании идут на уловки, чтобы получить право использовать ЕНВД наравне с малым бизнесом, и уклоняются от налогов, так как при расчёте отчислений в бюджет не учитывается реальная выручка. После того, как предприниматели и компании перешли на онлайн-кассы и стали автоматически передавать данные в налоговую, государство увидело реальную выручку — и приняло меры.

Что будет при нарушении ограничений на ЕНВД в 2020 году

Работаете только на ЕНВД

Закон предписывает: при утрате права на ЕНВД налогоплательщик переходит на ОСНО с начала налогового периода, в котором нарушены требования по вмененке (п. 2.3 ст. 346.26 НК РФ). К примеру, если в мае 2020 года продадите маркированные товары, то с начала 2 квартала перейдете на общий режим.

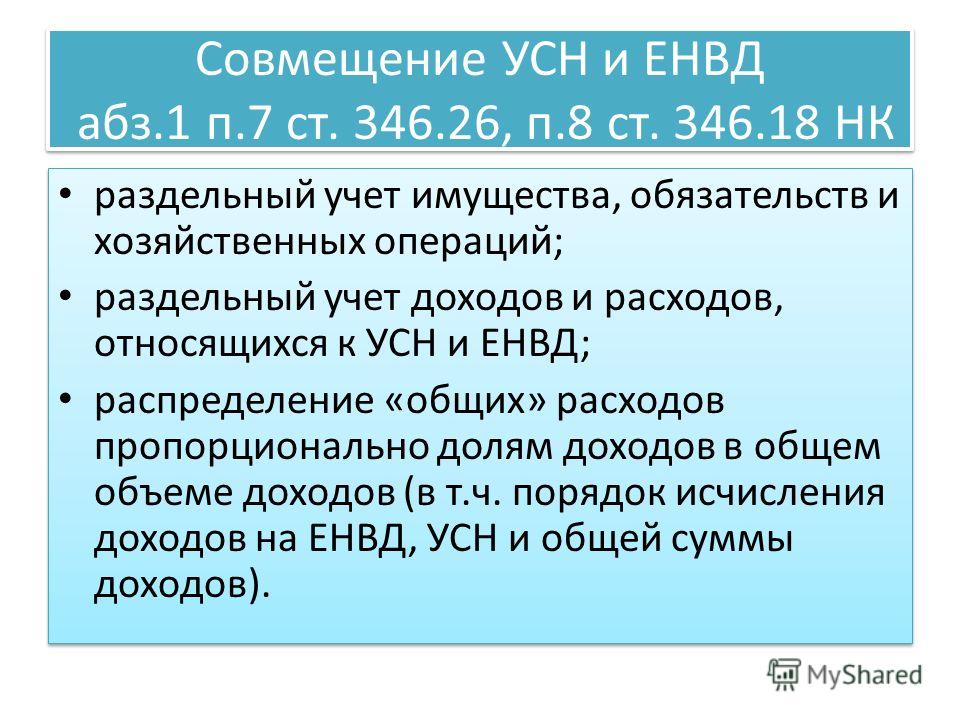

Совмещаете ЕНВД и УСН

Налоговый кодекс не прописывает специальный порядок отказа от ЕНВД для совместителей. Есть риск, что чиновники будут переводить на общий режим бывшую «вмененную» деятельность или даже всю деятельность налогоплательщика, который продал «нерозничные» или маркированные товары. Также эксперты не уверены, будет ли считаться нарушением совмещение розничной торговли на ЕНВД и оптовой на УСН.

Вероятно, в скором времени контролирующие органы прокомментируют детали совмещения ЕНВД и УСН в связи с новыми ограничениями. А до разъяснений будьте предельно осторожны при совмещении данных режимов. Если предполагаете или знаете, что нарушите новые ограничения по вмененке в 2020 году, безопаснее уже с начала 2020 года перейти с ЕНВД на УСН. Иначе есть риск «загреметь» на ОСНО из-за разночтений закона, и тогда перейти на УСН получиться только с начала 2021 года.

Если предполагаете или знаете, что нарушите новые ограничения по вмененке в 2020 году, безопаснее уже с начала 2020 года перейти с ЕНВД на УСН. Иначе есть риск «загреметь» на ОСНО из-за разночтений закона, и тогда перейти на УСН получиться только с начала 2021 года.

На какой налоговый режим переходить с ЕНВД в 2020 году

Чиновники не будут вводить новый спецрежим на замену ЕНВД. Казалось бы, можно выбирать из оставшихся режимов: это ОСНО, УСН и патент. Но ОСНО является самым тяжелым налоговым режимом по части уплаты налогов и ведения отчетности. Как правило, общий режим используют организации и ИП, которые по каким-либо причинам не могут находиться на других системах налогообложения. ПСН подходит только предпринимателей, а еще для патента с 2020 года вводятся те же самые ограничения, что и для ЕНВД: запрет на торговлю маркированными и нерозничными товарами. Так что если вы уходите с вмененки из-за этих ограничений, патент вам не подходит.

Поэтому остается только упрощенная система в вариантах «Доходы» и «Доходы минус расходы».

- УСН «Доходы» — налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых регионах действует пониженная ставка.

- УСН «Доходы минус расходы» — налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами. Стоит обратить внимание, что налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Как перейти с ЕНВД на УСН

До 31 декабря 2019 года в ФНС нужно предоставить уведомление о переходе на УСН, заполненное по форме № 26.2-1. Затем, до 15 января 2020 года включительно, необходимо подать в налоговую инспекцию еще одно заявление (форма ЕНВД-3 для организаций и форма ЕНВД-4 для предпринимателей), теперь уже о снятии с 1 января текущего года, с налогового учета в качестве налогоплательщика ЕНВД.

При переходе на УСН не нужно заменять фискальный накопитель или перерегистрировать онлайн-кассу в ФНС. Обязательное условие — в настройках онлайн-кассы изменить налоговую систему, это необходимо сделать к началу продаж в 2020 году.

На УСН вам придется изменить учетную политику, вести бухгалтерский и налоговый учет, рассчитывать квартальные авансовые платежи по налогу. Все это легко делать в Контур.Бухгалтерии. Если у вас еще нет товароучетной системы, то обратите внимание на товароучетный веб-сервис Контур.Маркет: он интегрирован с Контур.Бухгалтерией и ощутимо упрощает работу.

Как рассчитать envd для ритейлеров в 2019 году

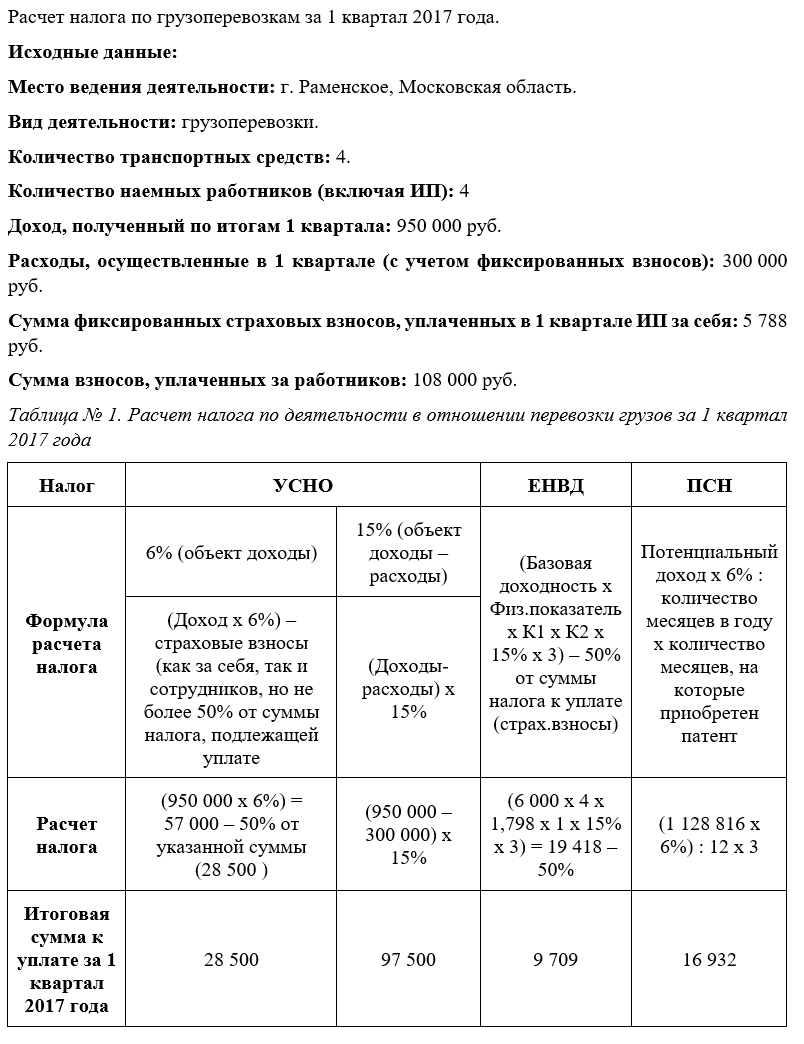

Единый налог на вмененный доход рассчитывается на основе базовой доходности и коэффициентов К1 и К2. Они, как правило, зависят от региона, в котором ведется деятельность. В вашем налоге вам необходимо приобрести отметку о вмененном налоге в вашем районе.

Вам понадобится

- Калькулятор и «Решение о системе налогообложения в виде единого налога на вмененный доход»

Инструкция

один

Вмененный доход рассчитывается по формуле:

Вмененный доход = базовый доход * (N1, N2, N3) * K1 * K2, где N1, N2, N3 — физический показатель за каждый месяц налогового периода.

Единый налог = вмененный доход за квартал * 15%

2

Итак, если у вас розничная торговля, осуществляемая в торговых залах, то базовая доходность будет равна 1800 * на торговую площадь в квадратных метрах.

(Например, площадь вашего торгового зала 15 кв. М., Тогда базовая доходность равна

15 * 1800 = 27000 — за 1 мес.). Затем определите K1 по текущему году. К1 — коэффициент, установленный на календарный год, учитывающий изменение потребительских цен.Устанавливается Правительством РФ.

Получаем: 1800 * 15 = 27000

27000 * 3 (полных месяцев) = 81000

Умножаем на коэффициент K1 (в 2011 году K1 = 1,372)

81000 * 1, 372 = 111132

3

Затем умножьте на K2, что равно: K2 = KVD * Kmd, где KVD — это вид деловой активности, умноженный на рассчитанный компонент. Посмотрите купленную брошюру. К2 для розничной торговли торговли (непродовольственные товары) составляет 0,8.

Далее ищем коэффициент, определяющий расчетную единицу по месту деятельности.

Ищем в таком же счете за этот год. Если наш магазин находится в центре города, то Кмд = 1

Тогда К2 = 0,8 * 1 = 0,8.

111132 * 0,8 = 88905,6

Округляем и получаем 88906. Это наш условный доход за 3 месяца при площади 15 кв.м.

четыре

Налог на вмененный доход будет равен

88906 * 15% = 13336 руб.

Следует отметить, что для сделки , не имеющей торговой площадки, базовый физический индикатор будет другим.

Из полученной суммы вычитаем сумму уплаченных в этот период страховых взносов по обязательному пенсионному страхованию (не более 50% начисленного налога) и получаем сумму налога на вмененный доход к уплате.

Налоговые декларации необходимо подать в налоговый орган до 20-го дня после отчетного периода.

Полезный совет

Удобно формировать отчет в программе Taxpayer LE

Как посчитать envd — Taxes 2020

Единый налог на вмененный доход ( ЕНД, ) — один из самых простых налогов с точки зрения метода его исчисления.Одна из причин этого — его массовое распространение: перечень видов деятельности, подлежащих налогообложению по стандарту ЕНВД и , охватывает многие популярные секторы малого бизнеса. После небольшого ознакомления с нормативной базой вполне можно рассмотреть ЕНВД самостоятельно, не обращаясь в бухгалтерские аутсорсинговые фирмы.

Инструкция

один

Первое, что нужно сделать для рассмотрения ЕНВД , — это определить конкретный объект налогообложения и его базовую доходность.В статье 346.26 Налогового кодекса Российской Федерации перечислены виды экономической деятельности, на которые распространяется режим ЕНВД . Однако у каждого из них есть своя специфика. Таким образом, статья 346.29 Налогового кодекса представляет в виде таблицы физические показатели каждого вида деятельности и базовую доходность на единицу каждого из них.

2

Умножив количество задействованных физических показателей на базовую норму доходности, вы получите налоговую базу для дальнейшего расчета.Чтобы прочитать вмененный доход , затем скорректируйте полученное число с помощью коэффициентов K1 и K2. Показатель К1 ежегодно утверждается соответствующим Постановлением Правительства Российской Федерации. Коэффициент К2 следует искать в региональном законодательстве, поскольку он утвержден субъектами Российской Федерации.

3

Далее рассчитываем сумму налога за один месяц. Для этого полученную ставку ЕНВД умножаем на — 15 процентов. Если в течение одного квартала физические показатели и базовая доходность не изменились, сумму налога, рассчитанную за один месяц, можно просто умножить на 3.Если в каждом месяце использовались разные физические показатели, тогда условно начисленный доход за каждый месяц следует рассматривать отдельно.

Великобритания: подробнее о налоговой реформе интеллектуальной собственности и т. Д.

Вернувшись в Великобританию и снова с работающим компьютером, я немного углубился в другие предложения по интеллектуальной собственности в документе о реформе корпоративного налогообложения Казначейства Великобритании и посмотрел на обзор налогового режима нематериальных активов, опубликованный HMRC. см. предыдущий пост для предложений патентной коробки.

Реформы КИК:

Закон о финансах 2011 г. будет включать некоторые промежуточные реформы правил контролируемых иностранных компаний * и, в частности, новое исключение для КИК, отвечающих определенным условиям.В частности, условия включают требование о том, что CFC должна получить не более случайных сумм дохода от интеллектуальной собственности, где «случайный» ≤ 5%.

Во-вторых, FA 2011 будет включать конкретное исключение из правил CFC для CFC, основной деятельностью которой является использование интеллектуальной собственности; при условии, что IP и CFC имеют минимальное соединение с Великобританией (то есть: это предназначено для исключения CFC, которые ведут бизнес почти полностью за пределами Великобритании). Никаких конкретных пороговых значений не приводится, но при рассмотрении вопроса о том, имеет ли ИС минимальное соединение с Великобританией, компания должна проверить, принадлежала ли ИС когда-либо в Великобритании, и проводились ли какие-либо исследования и разработки в Великобритании.При рассмотрении вопроса о том, имеет ли CFC минимальное соединение с Великобританией, компания должна учитывать объем / характер любого финансирования капитала в Великобритании, есть ли какие-либо поступления из Великобритании и какие расходы были понесены в Великобритании.

* CFC: для неналоговых специалистов — контролируемая иностранная компания — это дочерняя компания британской компании, расположенная в юрисдикции с низким или нулевым налогом. Правила CFC предназначены для обеспечения того, чтобы британские компании не сбрасывали прибыль в эти дочерние компании, чтобы отвлечь налогооблагаемую прибыль из Великобритании — они достигают этого, облагая налогом прибыль CFC материнской компании в Великобритании, если не предусмотрено освобождение.В настоящее время правила являются более строгими, чем они конкурентоспособны или совместимы с современным транснациональным бизнесом, и поэтому реформа рассматривается как часть пакета реформ корпоративного налогообложения.

Обзор налогового режима интеллектуальной собственности

HMRC поручила Ipsos Mori пересмотреть налоговый режим интеллектуальной собственности, введенный в 2002 году. Выводы не такие уж поразительные:

- Режим нематериальных активов считался важным для принятия решений, поскольку нематериальные активы часто считались жизненно важными для успеха бизнеса.Однако это не повлияло на то, какие решения были приняты — это повлияло на то, как были структурированы сделки, а не на то, состоялись они вообще или нет.

- Таким образом, режим Великобритании обычно считался не имеющим особого значения при приобретениях

- В конечном итоге режим Великобритании не рассматривался как ни благоприятный, ни неблагоприятный. — налогообложение нематериальных активов рассматривалось как часть ведения бизнеса, а не как прямое влияние на процесс принятия решений.

- Хотя закон, принятый в 2002 году, был оценен предприятиями за то, что он сделал его более ясным, большинство не верило, что до этого времени принятие решений в отношении нематериальных активов могло бы быть другим.

Налоговые льготы / кредит на НИОКР:

В обзоре в основном задаются вопросы, чтобы узнать, как компании воспринимают налоговые льготы и кредиты на НИОКР. В настоящее время нет предложений по реформе, хотя, должно быть, на стене висит надпись об облегчении исследования вакцины — всего 10 заявлений в год.

видов документов, сроки, порядок доставки

Система льготного налогообложения ЕНВД позволяет предпринимателям упростить ведение бухгалтерского учета, но не полностью освобождает от составления отчетной документации.На сегодняшний день в отчетности ИП ЕНВД определяется наличие наемных сотрудников у предпринимателя.

Особенности использования ЕНВД

Предпринимательская деятельность регулируется Налоговым кодексом, поэтому ИП регистрируется в налоговой инспекции и самостоятельно перечисляет все обязательные платежи. Так как бизнесмен является субъектом малого бизнеса, у него есть возможность выбрать наиболее подходящую систему налогообложения.

Один из возможных вариантов — ЕНВД. Его особенность зависит от сферы деятельности, а не от хозяйствующего субъекта.Его можно рассчитать на основании положений местного законодательства. Правила установлены Налоговым кодексом.

Когда ЕНВД принимается к исчислению фиксированного дохода. На основании этой суммы ,, определяется вмененный доход и сумма к выплате. Эта цифра показывает, сколько, согласно законодательству, ИП может заработать за 30 дней. Каждая сфера деятельности имеет свою конкретную ориентировочную прибыль. Перед законодательством ИС необходимо не только вести внутренний бухгалтерский учет бизнеса, но и заполнять необходимые отчеты и платить отдельные налоги.

Сегодня существует перечень документальной отчетности, которую в обязательном порядке передают бюджетные предприятия и ФНС. Основная составляющая, определяемая ежемесячно, — расчетная доходность. Этот показатель задает не потребитель, то есть это не реальный доход компании / частной фирмы. Он определяет сумму налоговой инспекции, применяя нормы закона.

Специальный порядок исчисления вмененного налога диктует необходимые элементы для налогообложения. При выборе ЕНВД ИП не платите налог на социальное обеспечение, имущество, налог на прибыль (за исключением определенных случаев), НДС.Особенность также действует как отсутствие подотчетности ИП ЕНВД, ФНС подается в налоги, от которых освобождаются.

ИП является плательщиком следующих налогов:

- налоги на землю;

- государственных пошлин;

- транспортных налогов;

- разных акцизов.

Налогообложение ЕНВД

ИП имеют право не платить налоги:

- недвижимость;

- с прибылью;

- доход;

- NDS (не взимает комиссию с клиентов и не оплачивает НДС, взимаемый поставщиками, и уплачивает таможенные пошлины).

Предприниматели не освобождаются от взносов работодателей на социальное страхование. Взносы возмещаются путем уменьшения налога не более 50%.

Уплатить данный налог необходимо в порядке, сфера деятельности которого попадает под действие налогового режима на территории России, где она введена. Налог взимается со всех, кто попадает под его действие.

Законодательством прописана сфера деятельности субъектов, относящаяся к налоговому режиму. Возможные области применения перечислены в Налоговом кодексе:

- мастерские, парикмахерские.

- Ветеринарные услуги.

- Автомойка, ремонт.

- Торговля в магазинах и павильоне, не более 150 м 2 (киоски).

- Ресторанное обслуживание с площадкой обслуживания не более 150 м.

- Транспортные услуги с парком не более 20 автомобилей.

- Виды рекламных услуг. Сдается

- помещений.

- Гостиницы, хостелы.

- Бытовые услуги.

Расчет налогов на ЕНВД

ИП отчитывается перед ЕНВД в 2018 году ежеквартально, до 25 числа следующего месяца.Зная простую формулу, можно рассчитать сумму бесплатной налоговой составляющей. Корректировки и изменения внесут муниципальные власти. Сумма

ЕНВД легко определяется умножением трех показателей:

- рентабельности.

- Индикаторы К1 и К2. Подсчитайте местные власти.

- Цифра №3 определила направление бизнеса, некоторые нюансы. В каждой зоне, которой они владеют, будь то количество единиц транспорта или торговых площадей. Эта ставка определяется индивидуально.

Все цифры суммируются, и на окончательную сумму рассчитывается 15%. Это налог.

Последние изменения 2018, индекс коснулся K1 (эталонная доходность). он увеличился, впервые за 3 года, сейчас 1868 (совсем недавно он был равен 1798).

Еще одно из изменений этого года — форма отчетности ЕНВД ИП. Он изменился в связи с новыми требованиями работы с онлайн-кассовыми аппаратами. Эта функция учитывает введение в форму введенных новых строк.

Владельцы бизнеса платят не только ЕНВД. Страховая выплата на себя — фиксированная сумма, обязательная к оплате.

Отчетность ИП ЕНВД с работниками должна отражать уплату НДФЛ с заработной платы персонала. Необходимо делать переводы в ФСС, ПФР и ФФОМС.

Когда бизнесмен нанял сотрудников, он обязан передать данные в ФС и ФСС. Вы должны предоставить информацию обо всех наемных работниках. Ежегодно, до 20 января, ИП с наемными работниками сдают отчеты по средней численности.

ИП, отчетность ЕНВД определяется в том числе на основании сведений, составляющих коммерческую тайну. Просьба предоставить бухгалтерские книги ФНС незаконно. Предпринимателю на ЕНВД разрешено вести его учет в упрощенном виде.

Не может быть документально подтвержденной информации приходов / расходов, но целесообразно сохранить накладные, документы на товар. Это не только способствует внутреннему контролю и управлению, но при необходимости первичные документы могут быть представлены во время проверок.

Как зарегистрироваться на ИП ЕНВД

Если вы хотите применить ЕНВД системы IP, выберите один из видов деятельности, относящихся к этому налоговому режиму.

После этого ИП регистрируется в IRS. Процедура проводится по месту нахождения бизнеса или ИП. Если вы планируете вести бизнес в нескольких секторах, необходимо разработать каждый.

при заморозке, при закрытии компании следует обратиться в ФНС. Необходимо написать заявление о снятии с регистрации в качестве плательщика ЕНВД.

Каждый квартал, ИП отчет не позднее 25 числа. До наступления срока сдачи необходимо сдать декларацию на ЕНВД, оплатить сбор, сообщить в ФСС (если есть наемный персонал).Во время оплаты также предоставляются отчеты по другим обязательным платежам (земельный, транспортный налог и др.).

Какая отчетность по IP-аренде ЕНВД? Отчетность по ИП ЕНВД устанавливается в зависимости от организационной формы компании. Например, ООО предоставляет намного больше отчетной документации, чем ИП.

Порядок сдачи отчетности по ЕНВД

Подача ИП ЕНВД предполагает подготовку следующих документов:

- Декларация по ENVD.Требуется взять ООО и ИП. В декларации рассчитывается сумма налога, подлежащего оплате. Расчет производится по формуле. Реальный доход не указан.

- Таблица с численностью сотрудников, которая включает всех сотрудников за последний год (прибывших и уволенных). Лизинг ООО и ИП. При отсутствии в течение года наемного персонала, отчет не подлежит. Об этом сообщает ФНС.

- Отчетность по учету IP ЕНВД не требуется для IP. Вести и брать это обязано только ООО..

- Данные о доходах рабочих. Информация обо всех денежных суммах, начисленных сотрудникам в течение года, и подоходном налоге с населения, уплаченном с этих доходов.

- Прочие налоги — за пользование водой, земельными объектами, транспортом. Налогоплательщик ЕНВД не имеет льгот и освобождений от уплаты сборов.

- Заработная плата всей компании, каждому сотруднику. ИП предоставляют информацию о переводах ПФ и ФФОМС.

Кто обязан сдавать отчеты

Предоставляем отчеты, необходимые для всех предприятий и индивидуальных предпринимателей.Основание для представления отчетности ИП ЕНВД, письменное заявление с согласования с ФНС. Важно то, что ЕНВД применим не к конкретной компании или индивидуальным предпринимателям, а только к определенным сферам деятельности.

Список территорий, по которым допустима оплата ЕНВД, различается в каждом городе, округе. Когда предприниматель по нескольким направлениям, из которых нет не связанных с этой темой, готовил отдельные заявления. Это обстоятельство заставляет вести записи, составлять отдельную документацию для каждой области.Сначала подготовьте отчеты по единому налогу на вмененный доход — системе ЕНВД, а затем другой выбранной налоговой системе.

Есть особые требования:

- При несоответствии условию, отраженному в законе, недопустимо использование ЕНВД (например, превышение площади или количества сотрудников).

- Если информация о деятельности не меняется, сумма к оплате просто дублируется. Налог рассчитывается один раз, после чего на основании полученных данных уплачивается такая же сумма.

Важно отслеживать изменения в законодательстве, касающиеся производительности и изменения ставок.

исключения

При оплате ЕНВД есть исключения. Налогоплательщиками не могут стать:

- ломбардов;

- компания по производству мебели;

- при строительстве индивидуальных жилых домов;

- человек, уплачивающих сельскохозяйственный налог;

- владельцев Интернет-магазинов;

- кузовных — цехов.

Если ИП решит перейти на другой налоговый режим, достаточно прекратить заниматься той деятельностью, с которой был взиматься налог. Или, возможно, реструктурировать бизнес, чтобы он не соответствовал критериям налогового режима.

для предпринимателей, не получивших в отчетном периоде дохода, имеет свои особенности. При прекращении работы компании в любой момент и отсутствии отчета о нулевой прибыли ЕНВД IP недействителен. Федеральная налоговая служба такую декларацию не принимает. Компания не работает, соответственно право пользования компания теряет ЕНВД.

Этот вид налога не зависит от прибыли, уплатить его необходимо в любой ситуации. Разумнее использовать другую систему налогообложения. Иногда принимается сдача нулевой декларации. Это возможно, если ИП представит доказательства того, что остановка предприятия имеет веские причины: лечение, болезнь, решение суда, ремонт, уничтожение имущества в результате пожара, кража оборудования. Все эти факты следует задокументировать.

Где отчетные документы

ИП ЕНВД выписки без сотрудников передает только налог.

В наличии личный состав — ПФ и ФСС.

Контрольный список для выполнения:

- Федеральная налоговая служба (налоговая инспекция). Налоговая отчетность ЕНВД ИП предоставляет: декларацию; справка о доходах; отчет о количестве сотрудников.

- В Пенсионном фонде РФ (для ИП HR) — персональная информация о сотрудниках.

- ФСС (ИП не сдают, работает без наемного персонала).

Срок сдачи отчетности

отчетных периодов ИП для ежеквартального ЕНВД:

- 20 апреля — отчетность за 1 квартал.

- 20 июля — выписка за 1 полугодие.

- 20 октября — Отчетность за последние 9 месяцев.

SP по ведомости ЕНВД за год, доступный до 20 января. Последняя дата продлевается, если выпадает на выходные или праздничные дни.

Соблюдение сроков — очень важно избежать штрафных санкций. Однако, заплатив штраф, все равно придется сдавать отчеты.

Налог необходимо платить ежеквартально до 25 числа. При обнаружении предпринимателя возможна ошибка корректировки.

Отчетность заполняется без исправлений, аккуратно, исправление нежелательно.

Подача отчетности в электронном виде

Передача отчетных документов плательщиком осуществляется лично или в электронном виде через Интернет. Налогоплательщик вместо себя может поручить доверенному лицу сдачу отчетности.

Все документы желательно предоставить по необходимости 2 формата:

- напечатано на бумаге;

- цифровая версия (вся документация скопирована на флеш-карту или ПЗУ и т. Д.)).

заполнение, сроки, порядок подачи документа

ЕНВД налоговой декларации является инструментом отчетности в налоговую инспекцию России о состоянии доходов бизнеса. Такой инструмент имеет образец заполнения, специальную форму, которую можно скачать бесплатно, а также требования к порядку сбора и внесения необходимой информации. Считается, что декларация ЕНВД на ИП обязательно снабжает всех частников, предпринимателей, работающих по указанной налоговой системе.

Общие требования

Считается, что налоговая декларация по ЕНВД должна отправляться ежеквартально, что требует регулярного заполнения документа. Отсюда необходимость изучить пример, позволяющий провести процедуру. Кроме того, следует обратить внимание, что есть новый бланк, на котором есть декларация сдачи ЕНВД 2018 года.

Законодатель устанавливает ряд требований, которые необходимо соблюдать при заполнении декларации ЕНВД предпринимателями.Относится к этим положениям следующих аспектов:

- способов заполнения. Декларацию ЕНВД можно заполнить вручную черными или синими чернилами, либо путем ввода информации с помощью компьютеров.

- Поля соответствия, в которых предлагается форма Декларации ЕНВД, а именно строки и ячейки. Это условие необходимо потому, что каждый стежок будет точно соответствовать установленной информации. Неправильное использование данных приведет к отклонению декларации уполномоченным органом.

- Пагинация. Это условие тоже необходимо. И проштампованная нумерация, от начала, т.е. титульного листа, и до конца документа. Сколько было заполнено разделов и листов бумаги значения не имеет.

- Соответствие сот. Объявление ЕНВД предусматривает указание цифр, букв и знаков строго в ячейках. Вносите необходимую информацию слева направо, не выходя за пределы ячейки.

- Обозначение прочерков. Важно не оставлять в документе пустые поля.Если информации для указания нет, просто поставьте прочерк.

- Использование системы округления. Если указать сумму, значит, копейка сокращается, либо по возрастанию (более пятидесяти центов), либо по убыванию (менее пятидесяти центов). Факторы должны иметь три десятичных знака. физические показатели, внесенные в декларацию, принимают только целые значения.

- Запрет двусторонней печати. Если документ предоставляется в электронном формате и на бумаге, каждая страница будет печататься на новых страницах.

- Не допускается внесение исправлений в декларацию.Нельзя зачеркнуть информацию, использовать консилер и т. Д. Документ будет признан поврежденным.

Если эти требования не выполняются, декларация не принимается, и электронная версия документа просто не размещается в онлайн-системе.

Следует понимать, что заполнение декларации на ЕНВД осуществляется при любых обстоятельствах. Т.е. отсутствие доходов, фактическое внедрение системы налогообложения и другие ситуации деятельности не исключают возможность исключения составления такого документа.Декларация о нулевом ЕНВД может быть направлена, что свидетельствует об отсутствии прибыли. Также применяются, отражая отсутствие реализации бизнеса. Только при удалении из аккаунта и при закрытии ИП рассматриваемое объявление ЕНВД не выводится.

Составление декларации

Осуществляется заполнение декларации ЕНВД 2018 года путем обращения, во-первых, к образцам и бланкам данного документа. В Интернете есть несколько правовых систем, позволяющих получать образцы и формы для ввода данных.В этом случае вы можете скачать декларацию ЕНВД прямо на сайте налоговой службы.

Говоря о правилах заполнения форм, следует подробно рассмотреть образец декларации ЕНВД, ИП и другие предметы, которые должны передать IRS такую информацию. Несколько этапов формирования выписки. При составлении документа следует учитывать элементы декларации, необходимые для заполнения системы ЕНВД.

Декларация, составляющая ЕНВД, состоит из следующих частей:

- Титульный лист — это первая страница документа.Гибкая нумерация — 001, указывается ИНН (в поле CPT должен стоять тире). Также стоит обратить внимание на факт, вид процедуры учета. Если он первый, в соответствующее поле нужно проставить ноль, если не первое, то соответствующее число. Кроме того, необходимо указать код налогового периода. например, если декларация составляется ЕНВД за четверть секунды подряд, она будет использована для отображения 22. Заголовок также должен содержать код, отражающий, ИП подает декларацию о месте регистрации (показатель — 120) .Далее обозначается реорганизация или ликвидация (при наличии) и цифрами (от 0 до 5) и поясняется, кто подписывает документ: налогоплательщик или представитель (коды 1 и 2 соответственно).

- Раздел 1. Во-первых, титульнику аналогично вводятся вверху страницы нумерация и ИНН. Далее в строке 010 указывается ОКТМО, то есть код муниципального образования, обслуживающего декларацию ЕНВД за год или квартал. В этом разделе прямо указывается та сумма налога, которая предусмотрена и рассчитана плательщиком.Прописывается в строке 020.

- Раздел 2. В этой части документа будет определен налог для каждого вида деятельности, если их осуществляется несколько. Соответственно, каждое задание будет определять ваш код ЕНВД Декларации. Полный список символов можно изучить в Интернете. В этом разделе обознался: ИНН, ОКТМО, коэффициент (федеральный К1 — 1,798, местный К2), адрес деятельности по строке 020, базы базовой доходности (040). Онлайн-декларация ЕНВД на сайте госуслуг или IRS автоматически дает объяснение по каждому пункту.

- Раздел 3. В первую очередь обозначенное лицо расписывается, платит налоги. Либо этот работодатель вычитает НДФЛ, либо предприниматель без сотрудников (по 1 или 2 соответственно). Также необходимо рассчитать сумму налога, затрат, взносов, платежей, фактически уплаченных за налоговый период. в расчетах налогов нельзя уменьшить его более, чем на пятьдесят процентов. Кроме того, доходность используемой базы не может быть ниже нуля.

Следует помнить, что каждая страница должна быть подписана любым плательщиком или его представителем.

Время и способы кормления

Решите, как заполнять декларацию, вам необходимо решить вопрос о порядке доставки в уполномоченный орган, какой срок ограничить время проведения процедуры. Все это регулируется законом и включает следующие аспекты.

Первый важный момент — подать декларацию? Документ должен быть доставлен уполномоченному лицу в установленный срок. Соответственно, определено несколько вариантов, доступных гражданам без ограничений.Относитесь к ним следующим образом:

- Личное обращение в IRS. Здесь достаточно подготовить все документы и сдать в инспекцию. Возможно привлечение представителей, но для этого потребуется предъявление доверенности, оформленной в соответствии с требованиями закона.

- Документы отправлены по почте. В этой ситуации вручаются копии документов, заверенные подписью гражданина. Важным моментом является заказное письмо с уведомлением, чтобы иметь возможность определить время поступления ценных бумаг в Службу доходов и прочитать время принятия решения.

- Использование электронных ресурсов. Здесь вы можете воспользоваться сайтом налоговой службы, который предлагает не только полное пошаговое руководство по процедурам, но и образец заполнения декларации. Ограничением здесь является обязательное наличие электронной подписи, для которой вы хотите заключить соответствующий договор.

При оформлении доверенности, вне зависимости от того, какой метод используется для отправки документов, необходимо соблюдать письменную форму документа с подписью предпринимателя, а также печать ИП, если это.

Еще хочу сказать, каков срок сдачи предоставленного отчета. Поскольку декларация связана с уплатой налога, то ее состав и направление необходимо реализовать раньше. поскольку будут взиматься обязательные платежи. В случае с ЕНВД отчетность отправляется ИФНС ежеквартально, то есть один раз в три месяца.

Уплата налога должна быть произведена в течение пяти дней после сдачи декларации. Датой отмены платежей считается 25 числа месяца, следующего за налоговым периодом.Соответственно, не позднее 20 после закрытия квартала (январь, апрель, июль, октябрь) ИФНС требует от работодателя оформить пакет вместе с декларацией. В противном случае могут быть применены штрафные санкции за нарушение налогового законодательства.

Процедура

Инструмент процедуры для отчетности в Налоговую службу представляет собой несколько последовательных этапов оценки. Первым событием считается правильное определение государственного устройства, которое должно подать апелляцию.Не все примут налоговую декларацию. Обязательно определите, что такое управление IRS, к которому относится место регистрации и регистрации индивидуального предпринимателя.

Далее подготовили необходимые документы. Просмотренная версия декларации не требует наличия широкого набора ценных бумаг в качестве приложения. Достаточно предъявить справку о постановке лица на учет в налоговом органе (ИНН) и регистрации в качестве ИП (ОГРН). Также может потребоваться копия паспорта, сведения о доходах, а в некоторых случаях оформленная пояснительная записка к декларации на ЕНВД, если этого требует инспектор.

Если все бумаги в руках у предпринимателя, достаточно выбрать способ их отправки в налоговую. Главное помнить о сроках, ведь за их нарушение могут быть наложены штрафы:

- при уплате собственником правильной суммы налога, но время не нацелено на декларацию, может быть наложен штраф в размере 1000 рублей;

- при неуплате налога гражданином штраф будет начисляться в виде пяти процентов от суммы задолженности за каждый месяц, независимо, полностью или нет, при этом размер разрешения не может быть менее 1000 рублей и более тридцати процентов. от суммы долга.

Принимать решение о применении штрафных санкций принимают инспекторы налоговой службы. При разрешении уплаты штрафа до подачи в суд и применения принудительного удержания денег.

Отдельно стоит сказать об ошибке в декларации. Поскольку правила заполнения документа не допускают исправлений, нужно понимать, что законодатель допускает прямое исправление налоговой службы, но это должно происходить в отдельной процедуре. Речь идет о составлении уточненной декларации, которую необходимо отправить не позднее пяти дней со дня обнаружения ошибки.

В этом случае роли не будет, кто обнаружил недостатки. Если человек непреднамеренно передал инспектору ложную информацию, примененных к нему мер воздействия не будет. Если в ситуации, позволяющей установить факты заведомо ложных данных, откорректированная декларация поможет избежать наказания.

Envd.net [Анализ]

Каждый день envd.net генерирует 0 просмотров страниц от 0 посетителей. Веб-сайт получает в среднем 0 посещений и 0 просмотров страниц в месяц.Ему присвоен рейтинг E из-за очень низкой производительности.

| В день | В неделю | В месяц | В год | ||||

|---|---|---|---|---|---|---|---|

| Посетители | 0 | 0 | 0 | 0 | 9048 | 0 | 0 |

Envd.net имеет рейтинг страницы Google, равный 0 из 10, и рейтинг Alexa, равный 0. Несмотря на то, что он все более и более обесценивается как индикатор качества веб-сайта, более высокий PageRank в большинстве случаев все же указывает на популярность веб-сайта. Сайты с высоким рейтингом Alexa имеют большое количество посетителей, что указывает на их высокий рейтинг в поисковых системах.

Доменное имя было создано 13 лет назад (год: 2007, месяц: 05, день: 17) и имеет длину 4 символа. Алгоритм поисковых систем дает больше доверия и авторитета веб-сайтам, чье доменное имя зарегистрировано в течение длительного времени и все еще используется (но не припарковано).

Ему присвоен рейтинг D из-за его низкой производительности.

Envd.net зарабатывает 0 долларов США в день от рекламы. Доход от баннерной рекламы CPC составляет 0 долларов США в год. Годовой доход от баннерной рекламы CPM составляет 0 долларов США. Если бы сайт выставлялся на продажу, его можно было бы продать за 0 долларов США. Ему присвоен рейтинг E из-за очень низкой производительности.

| В день | В неделю | В месяц | В год | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| CPC | 0 | 0 | 0 | 0 | 9048 | 0 | 0 |

Окр.net преобразуется в IP-адрес 78.46.96.55, который расположен в Falkenstein, Германия.