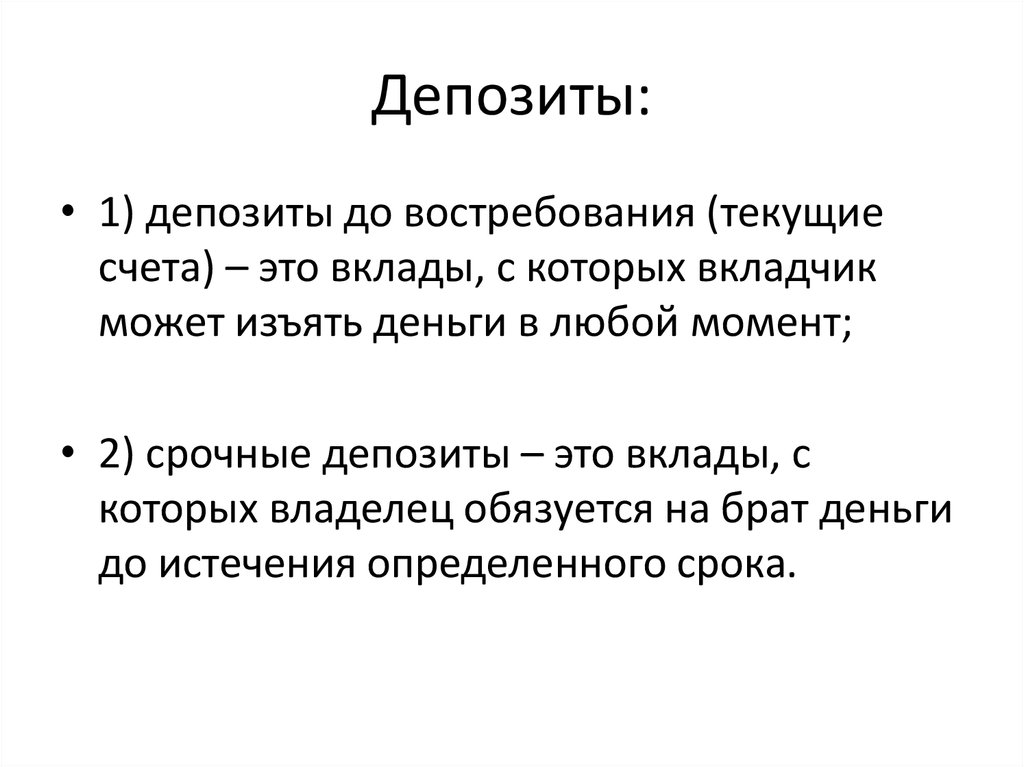

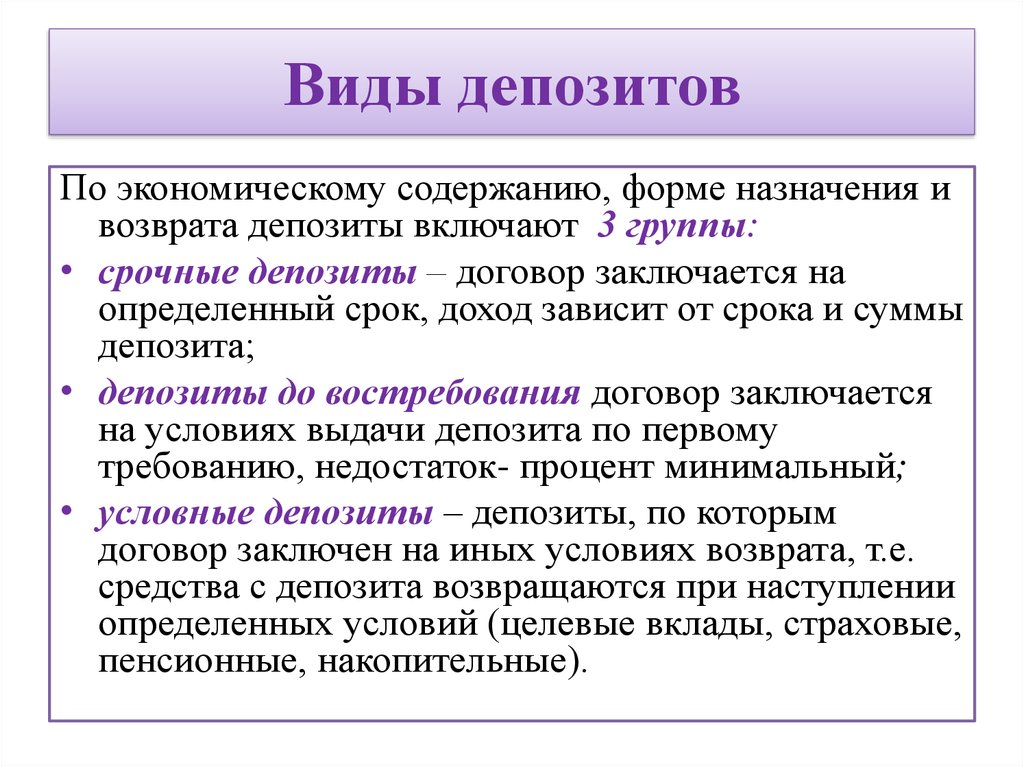

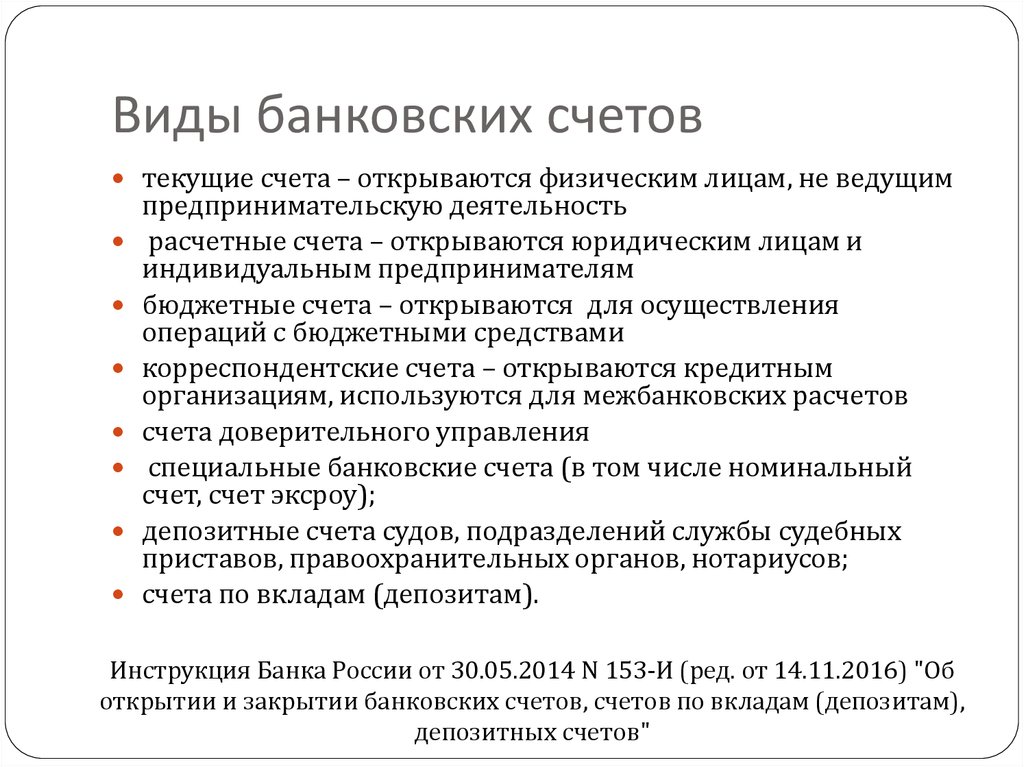

Депозитный счет в 2022 году

Депозитный счет — это разновидность банковских счетов, которыми пользуются организации, предприниматели и частные лица. Его применяют для сохранения и приумножения капиталов. Разберемся в классификации расчетных счетов, определим ключевые отличия.

Содержание

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Критерий | Текущий | Депозитный |

Доступ к деньгам | Моментальный | По окончании срока договора |

Процент по вкладу | Низкий либо полностью отсутствует | Высокий, зависит от срока размещения активов |

Срок действия | Не ограничен, автоматически пролонгируется | Закреплен условиями договора, строго ограничен |

Расходные операции (списания) Доходные операция (поступления) | Разрешено в пределах баланса счета | Запрещено (исключения закреплены в условиях договора) |

Страхование | Не обязательно | Обязательно (исключения — в договоре) |

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

- при личном обращении — предоставить паспорт;

- ввести логин и пароль при входе в интернет-банк;

- указать кодовое слово и иные данные при телефонном разговоре.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Открыть вклад можно не только в банке, но и в других финансовых организациях. Доверяйте только надежным компаниям. Предложения с завышенными ставками по вкладам зачастую исходят от мошенников. Проверяйте документы, договоры и историю компании до передачи денег на хранение.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Депозитный счет это \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Депозитный счет это

Подборка наиболее важных документов по запросу Депозитный счет это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковский счет:

- 201 23

- Акт инвентаризации расчетного счета

- Арест банковского счета

- Арест счета

- Банк клиент

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Установлено, что основным источником поступления денежных средств организации являлся приход роялти, которые в тот же день направлялись на выдачу процентных займов взаимозависимым компаниям, а также возврат средств с депозитных счетов после их первоначального размещения. При этом организация не обладала достаточными ресурсами для осуществления деятельности. Кроме того, у организации как лицензиата некоторое время отсутствовало право на товарный знак, поскольку договор об отчуждении исключительного права не был зарегистрирован в установленном законом порядке.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Банковский вклад3. 1. Вывод из судебной практики: При банкротстве кредитной организации требование физического лица о выплате страхового возмещения в порядке, предусмотренном Законом о страховании вкладов, не подлежит удовлетворению, если зачисление денежных средств на банковский счет в качестве вклада оформлялось через кассу банка в условиях его фактической неплатежеспособности и этому предшествовало оформление расходно-кассовых документов о снятии наличных денежных средств с другого счета, открытого в этом же банке.

1. Вывод из судебной практики: При банкротстве кредитной организации требование физического лица о выплате страхового возмещения в порядке, предусмотренном Законом о страховании вкладов, не подлежит удовлетворению, если зачисление денежных средств на банковский счет в качестве вклада оформлялось через кассу банка в условиях его фактической неплатежеспособности и этому предшествовало оформление расходно-кассовых документов о снятии наличных денежных средств с другого счета, открытого в этом же банке.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

(ред. от 01.07.2021, с изм. от 08.07.2021)

(с изм. и доп., вступ. в силу с 01.01.2022)1. По договору публичного депозитного счета, заключаемому для целей депонирования денежных средств в случаях, предусмотренных законом, банк обязуется принимать и зачислять в пользу бенефициара денежные средства, поступающие от должника или иного указанного в законе лица (депонента), на счет, открытый владельцу счета (нотариусу, службе судебных приставов, суду и иным органам или лицам, которые в соответствии с законом могут принимать денежные средства в депозит).

FDIC: Темы помощи потребителям — Депозитные счета

Сбережения хороши для достижения

краткосрочных целей

Открытие депозитного счета в финансовом учреждении, застрахованном FDIC, может стать одним из самых важных шагов на пути к достижению ваших финансовых целей.

Одним из основных преимуществ открытия счета в застрахованном банке является страхование вкладов. Стандартная страховая сумма FDIC составляет 250 000 долларов США на каждого вкладчика в застрахованном банке для каждой категории владения счетом. Однако вкладчики также пользуются другими средствами защиты прав потребителей.

Ниже приведена некоторая информация о наиболее распространенных депозитных счетах, средствах защиты прав потребителей, предусмотренных для этих счетов, и другая информация.

- Основы депозитного счета

- Другие услуги Депозитные счета могут предлагаться

- Защита прав потребителей на депозитных счетах

- Ошибки выставления счетов и основы их устранения

- Дополнительные ресурсы

Основы депозитного счета

Депозитные продукты включают сберегательные счета, текущие счета, депозитные сертификаты (CD) и счета денежного рынка.

Текущий счет является расчетным счетом. Он предназначен для частных лиц, которые могут вкладывать в него деньги и часто снимать с него деньги. Люди обычно используют текущие счета, чтобы держать свои деньги доступными для оплаты счетов и снятия денег для регулярного использования. Деньги на расчетном счете могут приносить проценты.

Сберегательный счет используется для откладывания денег на будущее. Люди обычно используют сберегательные счета для хранения денег, которые им не нужны или которые не используются на регулярной основе.

A CD — это еще один тип счета, который потребители могут использовать для откладывания денег на будущее. В отличие от сберегательного счета, вы не можете снять средства с компакт-диска, когда захотите. Как правило, вы должны хранить деньги на компакт-диске в течение определенного периода времени, иначе вам, вероятно, придется заплатить штраф или потерять часть или все заработанные проценты.

Некоторые финансовые учреждения предлагают клиентам счета денежного рынка (также известные как депозитные счета денежного рынка или сберегательные счета денежного рынка). Эти счета обычно платят более высокую процентную ставку и требуют более высокого минимального остатка, чем некоторые другие варианты счета. В отличие от компакт-дисков, нет требования, чтобы вы хранили свои деньги на счете в течение определенного периода времени.

Наверх

Другие услуги Депозитные счета могут предлагаться

Как правило, банки предлагают ряд услуг со своими депозитными счетами. В зависимости от учреждения они могут включать: Обналичивание чека — это преобразование чека в наличные. Как правило, вам не придется платить комиссию за обналичивание чека в финансовом учреждении, где у вас есть счет.

Как правило, вам не придется платить комиссию за обналичивание чека в финансовом учреждении, где у вас есть счет.

Прямой депозит. Прямой депозит как на текущем, так и на сберегательном счете позволяет безопасно и надежно вносить деньги на ваш счет в электронном виде.

Денежные переводы. Денежные переводы можно использовать для отправки денег физическим или юридическим лицам. С денежным переводом вы предоставляете сумму денег, которую хотите заплатить, плюс комиссию банку, магазину или почтовой службе США. Затем они дают вам лист бумаги (денежный перевод), который может выглядеть как чек, который вы можете использовать для отправки денег. Вам не нужен счет в финансовом учреждении для покупки денежного перевода. Некоторые предприятия требуют, чтобы потребители расплачивались денежным переводом, потому что это считается более безопасной формой оплаты, чем персональный чек, поскольку средства уже были предоставлены для покупки денежного перевода. Нет никаких шансов, что денежный перевод «отскочит».

Кассовые чеки – это чеки, гарантированные финансовым учреждением. Когда вы покупаете кассовый чек, банк берет деньги с вашего расчетного или сберегательного счета и кладет их на свой счет. Затем банк выписывает чек лицу или компании, которую вам нужно оплатить.

Как и денежный перевод, кассовый чек считается более безопасной формой платежа, чем персональный чек — в данном случае, потому что чек гарантируется финансовым учреждением. Опять же, чек гарантированно не отскочит. И, опять же, кассовый чек можно заменить, если он утерян или украден. Предоплаченные карты. С предоплаченными картами вы тратите средства, которые были на них депонированы. Обычно они не связаны с вашим текущим или сберегательным счетом. Вместо этого средства загружаются на карту, которую вы можете использовать для совершения покупок и получения наличных. При каждом использовании карты баланс на карте уменьшается на потраченную сумму. Иногда существуют сборы, связанные с использованием предоплаченной карты.

При каждом использовании карты баланс на карте уменьшается на потраченную сумму. Иногда существуют сборы, связанные с использованием предоплаченной карты.

Дебетовые карты. С помощью дебетовых карт вы тратите средства, находящиеся на вашем текущем или сберегательном счете. Каждый раз, когда вы используете карту, остаток на вашем счету уменьшается на потраченную сумму, а также на любые связанные с этим сборы. Дебетовые карты можно использовать в банкоматах (банкоматах). Их также можно использовать для покупок как в Интернете, так и в «точке покупки» (например, в магазинах, ресторанах или на заправочных станциях).

Банкоматы (банкоматы) — эти машины могут обрабатывать различные банковские операции, включая прием вкладов и платежей по кредитам, выдачу наличных для снятия и перевод денег между счетами.

Карты банкомата — карты банкомата позволяют использовать банкомат для различных операций по счету. Некоторые карты банкомата также можно использовать для совершения покупок.

Онлайн-банкинг или мобильный банкинг, включая услуги по оплате счетов. Это относится к управлению вашими счетами с использованием Интернета на компьютере или мобильном устройстве. В зависимости от банка может быть ряд услуг, доступных онлайн или через приложение:

- Просматривайте актуальную информацию об остатке на счете, чтобы чаще проводить сверку счетов.

- Настройте автоматические платежи со своей учетной записи для оплаты счетов.

- Получайте оповещения, когда у вас есть новый счет для оплаты от некоторых компаний, таких как коммунальные услуги.

- Депонируйте чеки дистанционно, в некоторых случаях, сфотографировав лицевую и оборотную стороны чека, который вы хотите депонировать.

«Платежи между физическими лицами» (P2P) — это мобильные приложения или другие веб-сервисы, которые позволяют осуществлять денежные переводы между физическими лицами. Как правило, пользователи связывают систему мобильных платежей со своими банковскими счетами или счетами кредитных карт и инициируют переводы средств другим пользователям, которые также являются пользователями того же приложения или веб-службы.

- Существует несколько мобильных приложений для личных платежей, и они различаются по принципу работы. Один из них может позволить вам переводить деньги после входа на веб-сайт. Другой может позволить вам перевести деньги, физически прикоснувшись своим телефоном к телефону другого человека.

Денежные переводы – Эти переводы используются для перевода денег физическому или юридическому лицу в другую страну. Их также можно назвать «международными переводами», «международными денежными переводами» или «денежными переводами».

Наверх

Защита прав потребителей на депозитных счетах

Федеральный закон предлагает ряд мер защиты для владельцев депозитных счетов.

- Страхование вкладов. Одним из наиболее значительных преимуществ владения депозитным счетом в финансовом учреждении, застрахованном FDIC, является страхование депозитов, которое защищает ваши депозиты в маловероятном случае банкротства банка.

Не все счета и продукты, предлагаемые финансовыми учреждениями, имеют право на страхование вкладов. Федеральный закон требует, чтобы реклама этих продуктов (например, инвестиционных или страховых продуктов) не содержала логотип FDIC. Кроме того, реклама должна четко разъяснять потребителям, что эти продукты не застрахованы FDIC и что потребители могут потерять основную сумму.

- Предварительное раскрытие информации. Закон о правде на сбережения (TISA) защищает потребителей, требуя от банков раскрывать информацию о комиссиях, процентных ставках и других условиях, связанных с их депозитными счетами. Эта информация должна предоставляться при открытии счета, по запросу и при изменении условий счета. Потребители могут использовать эту информацию для выбора учетной записи, которая лучше всего соответствует их потребностям.

- Доступ к средствам на расчетном счете . Когда средства депонируются на ваш текущий счет, существуют правила и положения, которые влияют на то, когда вы можете получить доступ к этим средствам. Как правило, средства доступны не сразу, но становятся доступными раньше, если депозит вносится наличными, кассовым чеком или государственным чеком. Доступ к средствам может занять больше времени, если депозит представляет собой чек из банка за пределами штата.

- Плата за овердрафт. Некоторые банки разрешают потребителям перерасходовать свой счет, например, снимая деньги в банкомате или покупая что-либо с помощью своей дебетовой карты. Но даже если банк разрешает вам таким образом овердрафтить ваш счет, федеральный закон гласит, что банк не может взимать с вас комиссию за овердрафт без предварительного получения вашего разрешения. Другими словами, вы должны «согласиться» или согласиться на эту плату заранее.

- Электронный перевод средств (или «электронные чеки» или «электронные чеки»). С помощью электронного перевода средств (EFT) потребители могут оплачивать и получать деньги в электронном виде, не используя бумажные чеки. Преимущества ETF заключаются в безопасных и быстрых транзакциях. И банки, и потребители несут ответственность за предотвращение и исправление любых ошибок в учетных записях, таких как несанкционированный электронный перевод. Важно внимательно просмотреть выписки со своего счета и немедленно уведомить банк, если вы обнаружите ошибку.

- Несанкционированные транзакции. Если вы знаете, что ваша дебетовая карта потеряна, и вы уведомите об этом свой банк в течение двух дней, ваши убытки будут ограничены суммой в 50 долларов США. Но если вы обнаружите, что ваша карта потеряна, и не уведомите свой банк в течение двух дней, вам, возможно, придется заплатить до 500 долларов США за несанкционированные платежи. Точно так же, если вы заметите перевод средств с вашего банковского счета, который вы (или другой владелец счета) не санкционировали, вы не несете ответственности за потерянные средства, если вы уведомите банк об ошибке в течение 60 дней с момента отправки банком. вам заявление. Если вы вовремя не уведомите свой банк, то ваши потери могут быть не ограничены.

Как правило, средства доступны не сразу, но становятся доступными раньше, если депозит вносится наличными, кассовым чеком или государственным чеком. Доступ к средствам может занять больше времени, если депозит представляет собой чек из банка за пределами штата.

Как правило, средства доступны не сразу, но становятся доступными раньше, если депозит вносится наличными, кассовым чеком или государственным чеком. Доступ к средствам может занять больше времени, если депозит представляет собой чек из банка за пределами штата. Преимущества ETF заключаются в безопасных и быстрых транзакциях. И банки, и потребители несут ответственность за предотвращение и исправление любых ошибок в учетных записях, таких как несанкционированный электронный перевод. Важно внимательно просмотреть выписки со своего счета и немедленно уведомить банк, если вы обнаружите ошибку.

Преимущества ETF заключаются в безопасных и быстрых транзакциях. И банки, и потребители несут ответственность за предотвращение и исправление любых ошибок в учетных записях, таких как несанкционированный электронный перевод. Важно внимательно просмотреть выписки со своего счета и немедленно уведомить банк, если вы обнаружите ошибку. вам заявление. Если вы вовремя не уведомите свой банк, то ваши потери могут быть не ограничены.

вам заявление. Если вы вовремя не уведомите свой банк, то ваши потери могут быть не ограничены.Наверх

Ошибки выставления счетов и основы их устранения

Закон об электронном переводе средств (ЕАСТ) обеспечивает базовую защиту потребителей, осуществляющих прямые электронные депозиты или использующих дебетовые карты для доступа к своему депозитному счету, прямо или косвенно открытому в банке.

Например, если вы уведомляете свой банк о возможной ошибке в счете, EFTA требует, чтобы банк провел расследование и определил, произошла ли ошибка, в течение 10 рабочих дней с момента получения вашего уведомления (или 20 рабочих дней для новых счетов). Если ваш банк не может завершить расследование в установленные сроки, определение того, произошла ли ошибка, может занять до 45 дней. Но в этих случаях банки обычно должны предоставить потребителям предварительный кредит на их счет в течение 10 рабочих дней с момента получения банком уведомления об ошибке. Кроме того, банки должны уведомить потребителей о предварительном кредите в течение двух рабочих дней с момента предоставления кредита.

Кроме того, банки должны уведомить потребителей о предварительном кредите в течение двух рабочих дней с момента предоставления кредита.

Некоторые банки могут потребовать от вас представить уведомление об ошибке в письменной форме после того, как вы сообщите об этом устно. Если банк не получает письменного подтверждения в течение 10 рабочих дней с момента получения первоначального уведомления об ошибке, банк не обязан предоставлять предварительный кредит. Срок расследования может быть продлен до 90 дней, если ошибка связана с электронным переводом, инициированным за пределами США, транзакцией по дебетовой карте в торговой точке или транзакцией с новым счетом в течение 30 дней после открытия.

Если банк определяет, что в вашем счете есть ошибка, он должен исправить ошибку в течение одного рабочего дня после ее подтверждения и сообщить вам о результатах в течение трех рабочих дней после завершения расследования (включая, если применимо, уведомление о том, что предварительный кредит был сделан окончательным).

Если банк определяет, что ошибки не было или что ошибка произошла способом или в размере, отличном от описанного в вашем уведомлении, банк должен направить письменное объяснение своих выводов и отметить ваше право запросить документы, на которые опирался банк. его расследование. Когда банк списывает средства, предварительно зачисленные на ваш счет в ходе расследования, он должен предоставить вам дату и сумму списания. Кроме того, банк должен сообщить вам, что он будет оплачивать чеки, тратты или аналогичные документы, подлежащие оплате третьим сторонам, и предварительно авторизованные переводы с вашего счета (бесплатно в результате овердрафта) в течение пяти рабочих дней после уведомления.

Наверх

Дополнительные ресурсы

- Банковское дело со скоростью технологий

- Остерегайтесь поддельных чеков

- Страхование вкладов

- Обзор страхования вкладов (видео) (youtube. com)

- Депонирование чека со смартфона или планшета

- Умные подкасты о деньгах

- Экономия хороша и для краткосрочных целей

- Пять лучших идей экономии от Consumer News

- Десять главных причин открыть банковский счет

- Депозитные сертификаты FDICExplains (youtube.com)

- FDICExplains How to Open Bank Account (youtube.com)

- FDICОбъясняет невостребованные депозиты (youtube.com)

com)

com)Наверх

Что такое депозитный счет до востребования (DDA)? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Депозитный счет до востребования (DDA) — это тип банковского счета, который предлагает доступ к вашим деньгам без предварительного уведомления. Другими словами, деньги могут быть сняты с ДДА по требованию и по мере необходимости.

Другими словами, деньги могут быть сняты с ДДА по требованию и по мере необходимости.

Эти счета наиболее удобны для управления повседневными расходами, оплаты счетов или снятия наличных. Текущий счет — лучший пример депозитного счета до востребования в действии.

Однако DDA — не единственный тип счета, который могут предложить банки. Существуют также срочные депозитные счета и счета с оборотным порядком снятия средств (СЕЙЧАС). Понимание того, как работает каждый из них, важно при принятии решения о том, где хранить деньги.

Что такое депозитный счет до востребования?

Депозитные счета до востребования — это то, на что они похожи: счета, которые позволяют вам получить доступ к своим деньгам, когда вы захотите. Хорошей аналогией для DDA являются потоковые сервисы, которые позволяют вам смотреть фильмы или телепередачи по запросу из дома, планшета или мобильного устройства. Вы можете получить доступ к медиа, которое вы хотите, когда вы этого хотите. Депозитные счета до востребования позволяют вам делать то же самое со своими деньгами.

Эти учетные записи позволяют проводить различные типы транзакций. Депозит DDA, например, представляет собой транзакцию, в которой деньги добавляются на депозитный счет до востребования — это также может называться кредитом DDA. Дебеты депозита до востребования — это операции, в которых деньги снимаются со счета.

Банки могут предложить различные типы депозитных счетов до востребования. Двумя наиболее распространенными вариантами являются:

- Расчетные счета и расчетные счета (термин, который кредитные союзы используют для расчетных счетов)

- Сберегательные счета

Существуют различные типы расчетных счетов, которые можно считать DDA. Например, банки могут предлагать проверки для старших, проверки вознаграждений, проверки процентов, проверки студентов или даже проверки без чеков, и все это обеспечивает немедленный доступ к вашим деньгам. Счета денежного рынка также входят в состав депозитных счетов до востребования.

Как работают депозиты до востребования

Если у вас есть текущий счет, вы уже знаете, как работает депозит до востребования.

Например, вы можете использовать свой текущий счет для:

- Оплачивать счета онлайн

- Совершать покупки с помощью связанной дебетовой карты

- Снятие наличных в отделении или банкомате

- Отправить деньги друзьям и родственникам в электронном виде

- Перевод средств между связанными счетами

- Инициировать прямые депозиты или автоматические дебеты

Эти вещи вы можете делать ежедневно. Таким образом, использование ваших денег, когда вам нужно, является одним из ключевых преимуществ депозитных счетов до востребования.

Примечательно, что аббревиатура DDA также используется для «разрешения на прямое дебетование». Это используется для транзакций с использованием дебетовых карт. Например, если вы покупаете что-то в Интернете или в магазине с помощью дебетовой карты, это прямое разрешение на дебет. Но это не меняет фундаментальной природы вашего расчетного счета; это все еще депозитный счет до востребования.

Например, если вы покупаете что-то в Интернете или в магазине с помощью дебетовой карты, это прямое разрешение на дебет. Но это не меняет фундаментальной природы вашего расчетного счета; это все еще депозитный счет до востребования.

Депозитные счета до востребования могут быть единоличными или совместными. Например, если вы состоите в браке, у вас могут быть индивидуальные текущие счета на ваше имя, совместный текущий счет и совместный сберегательный счет. Банки, как правило, не ограничивают количество депозитных счетов до востребования, которые вы можете иметь. Однако вам следует знать, как применяются лимиты страховой защиты FDIC, если у вас несколько счетов в одном банке.

Банки могут выплачивать проценты по депозитным счетам до востребования, хотя для расчетных счетов это обычно не является нормой. Вместо этого у вас больше шансов заработать проценты на сберегательном счете. Сюда входят традиционные сберегательные счета в обычных банках, а также высокодоходные сберегательные счета, предлагаемые онлайн-банками. Между ними онлайн-банки, как правило, предлагают более выгодные ставки для вкладчиков, поскольку они обычно имеют более низкие накладные расходы.

Между ними онлайн-банки, как правило, предлагают более выгодные ставки для вкладчиков, поскольку они обычно имеют более низкие накладные расходы.

Депозитный счет до востребования и срочный депозитный счет

Банковские счета не все одинаковы, и важно отметить, чем депозитные счета до востребования отличаются от срочных депозитных счетов. Также называемые срочными депозитными счетами, срочные депозитные счета требуют, чтобы вы хранили деньги на счете в течение установленного периода времени. Взамен банк платит вам за это проценты.

Как только ваш депозитный счет достигает срока погашения по истечении указанного срока, вы можете снять деньги, которые вы вложили первоначально, вместе с полученными процентами. Наиболее распространенным примером срочного депозитного счета является депозитный сертификат (CD). С компакт-дисками вы обычно можете выбирать между сроками от 28 дней до 10 лет, в зависимости от того, что предлагает ваш банк или кредитный союз.

Сохранение денег на компакт-диске — это то, что вы можете рассмотреть, если хотите получать проценты от денег, которые, по вашему мнению, вам не понадобятся в ближайшее время. Компакт-диски обычно считаются безопасными инвестициями — вы не можете потерять деньги, если не заберете свои сбережения раньше. В случае, если вы снимаете деньги до истечения срока действия сертификата CD, ваш банк или кредитный союз могут взимать штраф за досрочное снятие средств, который может быть эквивалентен части или всем полученным процентам.

Компакт-диски обычно считаются безопасными инвестициями — вы не можете потерять деньги, если не заберете свои сбережения раньше. В случае, если вы снимаете деньги до истечения срока действия сертификата CD, ваш банк или кредитный союз могут взимать штраф за досрочное снятие средств, который может быть эквивалентен части или всем полученным процентам.

Счета денежного рынка (MMA) представляют собой форму депозита до востребования. Счет денежного рынка по существу сочетает в себе функции расчетного счета и сберегательного счета.

Например, счета денежного рынка могут:

- Получать проценты по депозитам

- Предложить возможность написания чеков

- Приходите с дебетовой картой для покупок или доступа к банкомату

- Ограничение до шести снятий средств в месяц

Помимо компакт-дисков и счетов денежного рынка, MMA могут предложить большую гибкость. Вы можете выписать чек, снять деньги в банкомате или перевести средства со счета денежного рынка на сберегательный или текущий счет онлайн за считанные минуты.

Но банки могут ограничивать количество снятий со счета ММА, как и со сберегательными счетами. Например, вы можете быть ограничены шестью выводами средств в месяц, прежде чем начнет действовать чрезмерная комиссия за снятие средств. Что касается того, какие депозиты или счета денежного рынка платят более высокие процентные ставки, это может зависеть от типа CD или MMA и от того, где вы открываете. Это.

Например, как правило, чем дольше срок CD, тем выше ставка. Компакт-диски Jumbo, для которых может потребоваться внести депозит в размере 25 000 долларов США или более, могут приносить более высокие ставки, чем компакт-диски, для которых требуется только депозит в размере 500 или 1000 долларов США. То же самое касается счетов гигантского денежного рынка по сравнению с обычными счетами денежного рынка. И опять же, онлайн-банки обычно предлагают более выгодные ставки как для компакт-дисков, так и для ММА, чем обычные банки.

Депозитные счета до востребования против счетов NOW

Счета NOW требуют, чтобы вы заранее уведомили банк перед снятием средств. Например, ваш банк может потребовать, чтобы вы запросили вывод средств в письменной форме за семь дней до того, как вы планируете это сделать. Хотя банки могут не всегда применять это правило к учетным записям NOW, важно знать, что оно существует.

Например, ваш банк может потребовать, чтобы вы запросили вывод средств в письменной форме за семь дней до того, как вы планируете это сделать. Хотя банки могут не всегда применять это правило к учетным записям NOW, важно знать, что оно существует.

Проверка счетов может быть согласованным порядком снятия средств, хотя имеет ли смысл выбирать учетную запись NOW в качестве основного варианта проверки, может зависеть от того, как вы ее используете. Если вы регулярно совершаете покупки, снимаете средства или оплачиваете счета, то учетная запись NOW может быть неудобной, если вам нужно уведомить банк за неделю до использования ваших средств.

Как открыть депозитный счет до востребования

Открытие депозитного счета до востребования по существу означает открытие расчетного счета. Чтобы открыть счет, вам необходимо выполнить минимальные требования банка, в том числе предоставить личную информацию и внести первоначальный депозит.

При сравнении расчетных счетов депозита до востребования обратите внимание на:

- Ежемесячная плата за обслуживание

- Прочие сборы, например плата за овердрафт

- Требования к минимальному балансу

- Доступ к отделениям и банкоматам

- Доступ и функции мобильного и онлайн-банкинга

- Функции безопасности

Также подумайте, предлагает ли банк какие-либо дополнительные поощрения, такие как проценты по чеку или вознаграждение за покупки по дебетовой карте. Такие функции могут стать решающим фактором, если вы застряли, пытаясь выбрать между двумя разными текущими счетами.

Такие функции могут стать решающим фактором, если вы застряли, пытаясь выбрать между двумя разными текущими счетами.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U.S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.