Как взять деньги в долг под расписку от частного лица — полная инструкция

Как взять деньги в долг под расписку от частного лица — полная инструкция

Для того чтобы взять деньги в долг под расписку от частного лица, следует найти добросовестного кредитора и заручиться помощью юриста. Займы выдают не только банки, микрокредитные организации, но и частные лица. Такой человек перечисляет деньги после подписания расписки у нотариуса.

Содержание статьи:

- Что такое кредитование под расписку

- Расписка

- Стоит ли всё-таки брать у частного лица деньги

Что такое кредитование под расписку

Многим нужно получить деньги в обход банков и МФО, то есть напрямую у другого человека. Он и выступит кредитором, а найти такое частное лицо можно здесь:

- Форумы и сайты с досками объявлений.

- Региональные или национальные СМИ.

- Обычные доски объявлений.

Суть объявления одинаковая: частное лицо предлагает выдать деньги в долг под расписку. Естественно, кредитор это делает за вознаграждение, то есть за проценты. Они начисляются каждый день или ежемесячно. Условия зависят от кредитора. Он может предложить ставку ниже банковской или, наоборот, намного выше. Чем больше сумма, тем жестче требования частного кредитора. Примеры:

- Сжатые сроки кредитования: от нескольких дней или недель, или же меньше года.

- Непомерно высокие проценты.

- Начисление процентов происходит каждый день или ежемесячно. Они рассчитываются от всей суммы кредита, а не от остатка долга. Это увеличивает общий размер переплат.

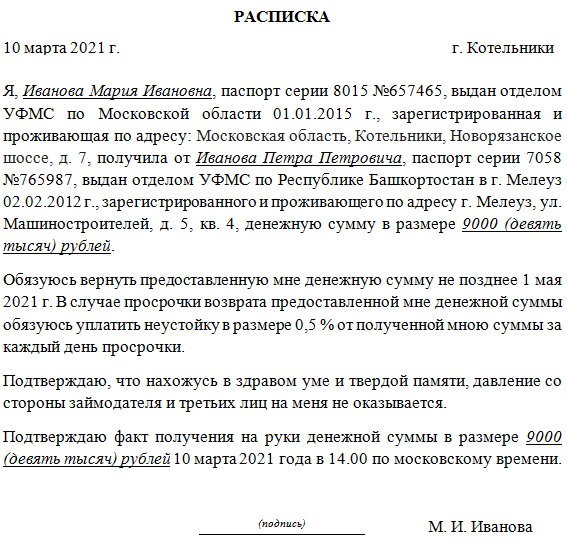

Каждое предложение несёт в себе собственные условия, поэтому лучше изучить все варианты. Чтобы не столкнуться с мошенничеством, следует заверить расписку у нотариуса. Он правильно составит документ и укажет в нём все детали договорённости:

- Точные сроки выдачи денег и возврата долга.

- Размер кредита.

- Дата подписания расписки.

- Суммы.

- ФИО всех сторон, их паспортные и другие данные.

Пример правильно составленной расписки

Расписка

Расписка — это документ, который не является кредитным договором. Она действует тогда, когда имеет нотариальное заверение. Этот документ заполняется от руки и по четкому перечню пунктов.

Частный кредит под расписку становится оптимальным вариантом в том случае, если нет залогового имущества, дохода и т.д. Кредитор даже не проверяет платежеспособность заёмщика. Если нет имущества, постоянного дохода, то банк даёт отказ, а частное лицо — согласие.

Но не всё так безоблачно.

Частное лицо очень часто выдвигает жёсткие требования к кредитованию. Особенно это касается тех, кто хочет взять деньги в долг быстро и много. Тогда кредитор предлагает завышенные проценты и короткие сроки возврата займа. Клиенту потребуется вернуть большую сумму переплат. Также частное лицо не предлагает льготный период или же кредитные каникулы, как это практикуется в банке. Долг нужно вернуть у указанной дате.

Клиенту потребуется вернуть большую сумму переплат. Также частное лицо не предлагает льготный период или же кредитные каникулы, как это практикуется в банке. Долг нужно вернуть у указанной дате.

Стоит ли всё-таки брать у частного лица деньги

Конечно же, да, если банки и МФО отказали, а других выгодных вариантов нет. Правда, стоит внимательно отнестись к выбору кредитора и правильно составить от руки саму расписку.

Советы, как взять деньги в долг под расписку и не столкнуться с мошенничеством

Частные лица вообще не могут законно выдавать какие-либо кредиты. В любой расписке указывается, что деньги просто передаются во временное пользование, а не выдаются под проценты. Среди частных кредиторов много мошенников, поэтому важно знать, как не столкнуться с ними:

- Расписку рекомендуется составлять у нотариуса. Сначала заёмщику передаются деньги, а потом уже приступают к бумажным формальностям. Мошенники часто требуют сначала подписать расписку, и только после этого отдают деньги.

- Люди обращаются к частному лицу ради денег, но часто сами их ему отдают. Мошенник может потребовать предоплату в счёт будущего долга. Он её получает и скрывается. Часто всё происходит онлайн, то есть личность частного кредитора сложно установить.

- Мошенник обещает сразу же перевести средства на электронный кошелёк или карту, но просит данные доступа. Вместо перечисления денег он снимает всё, что есть на счёте.

- Допустим, вам удалось взять деньги в долг под расписку от частного лица и заверить её у нотариуса. Мошенник просит вернуть ему деньги частями, но никак не фиксирует это документально. Доказать, что долг был выплачен полностью или частично невозможно. Все переводы нужно делать через банк или составлять каждый раз новую расписку о передаче средств. Она должна оставаться на руках.

В частном кредитовании схем обмана предостаточно. Важно составлять расписку у нотариуса и там же её заверять. Также следует сначала получить деньги на руки или счёт, а потом уже заполнять документы. В самой расписке указываются все детали сделки.

Важно составлять расписку у нотариуса и там же её заверять. Также следует сначала получить деньги на руки или счёт, а потом уже заполнять документы. В самой расписке указываются все детали сделки.

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Деньги в долг в Москве под расписку

Срочные деньги могут понадобиться в любой момент и причин для этого множество. Раньше был только один способ — обратиться в ломбард и взять деньги в долг под залог в Москве. Но это излишне радикально, ведь требуется не особо крупная сумма, а размер залога должен превысить ее в несколько раз. Иногда нет возможности оставить хоть что-то в залог. Как же быть?

К счастью, развитая система кредитования предполагает множество законных форм займа, и каждый сможет выбрать подходящий вариант. Можно обратиться в банк или микрофинансовую организацию, но если кредитная история не безупречна, то получите отказ. В этой ситуации, единственный выход — взять деньги в долг под расписку в Москве.

Можно обратиться в банк или микрофинансовую организацию, но если кредитная история не безупречна, то получите отказ. В этой ситуации, единственный выход — взять деньги в долг под расписку в Москве.

Услуга частных кредиторов очень популярна, потому что оформление займа не требует справок, а кредитная история никого не интересует. Но важно найти добросовестного кредитора, и в этом мы готовы помочь. В случае необходимости быстрого займа, обращайтесь в нашу организацию. Мы предоставим базу надежных заимодателей с хорошей репутацией.

Преимущества частного кредитаНет сомнений в том, что МФО помогают решить финансовую проблему без лишней бюрократии, но есть и обратная сторона медали. Клиентам даже с положительной кредитной историей не всегда удается получить деньги в долг под расписку в Москве. Ведь деньги нужны в данный момент, а не в ближайшее время, что не могут обеспечить микрофинансовые организации. Для получения микрозайма клиент вынужден произвести ряд действий, которые занимают время:

- рассмотреть предложенные варианты займа;

- определить подходящий для него способ;

- изучить требования к заемщику;

- оформить заявку;

- получить одобрение МФО;

- заключить контракт займа.

Как видите, процедура оформления может затянуться на длительное время, хотя и гарантирует результат. Частный кредитор дает деньги в долг под расписку в Москве в день обращения. Причем передача денег производится прямо у нотариуса. Дополнительные плюсы:

- не требуется залог;

- не нужен поручитель;

- не нужна справка о доходе;

- процент устанавливается по обоюдному согласию;

- дата выплаты обговаривается в частном порядке.

Обратившись к нам, вы созвонитесь с кредитором в течение нескольких минут. В этот же день получите деньги в долг в Москве. Расписка, заверенная у нотариуса, послужит единственным документом оформления и единственным гарантом для заимодателя.

Процедура выбора частного кредитораМы работаем только с проверенными лицами, выдающими деньги в долг под в Москве, и несем ответственность за оказанную услугу. Найдя надежного заимодателя один раз, вам не придется искать другого в случае финансовой трудности. Вы можете занимать у него денежные средства сколько угодно, притом, что сумма обговаривается индивидуально и не имеет лимита.

Вы можете занимать у него денежные средства сколько угодно, притом, что сумма обговаривается индивидуально и не имеет лимита.

Перед тем как предоставить контакт, мы тщательно проверяем заимодателя на предмет отсутствия предоплат. Такой уловкой часто пользуются мошенники, вымогая деньги за услугу нотариуса или комиссию за денежный перевод. Мы гарантируем, что сумма погашения займа не превысит той, что указана в расписке. Согласованный процент также указан в этом документе.

Чтобы найти частного кредитора, который выдаст деньги в долг в Москве под расписку, необходимо оставить у нас заявку с указанием электронной почты. Обратная связь поступит моментально с откликами от частных кредиторов. Также, поступят отзывы о них, оставленные реальными заемщиками с контактами для связи. Нужны деньги срочно? Время действовать, звоните!

Что это такое, различные типы, плюсы и минусы

Что такое вексель?

Вексель представляет собой письменное и подписанное обещание выплатить денежную сумму в обмен на ссуду или другое финансирование.

Хотя их могут выпускать финансовые учреждения — например, вам может потребоваться подписать вексель, чтобы взять небольшой личный кредит — векселя также позволяют компаниям и частным лицам получать финансирование из небанковского источника. Этим источником может быть физическое лицо или компания, желающая нести векселя (и предоставлять финансирование) на согласованных условиях. По сути, векселя могут позволить любому быть кредитором.

Ключевые выводы

- Вексель представляет собой финансовый инструмент, содержащий письменное обещание одной стороны (эмитента или векселедателя) выплатить другой стороне (получателю платежа) определенную сумму денег либо по требованию, либо в оговоренное время. дата.

- Простой вексель обычно содержит все условия, относящиеся к долгу, такие как основная сумма, процентная ставка, срок погашения, дата и место выдачи, а также подпись эмитента.

- С точки зрения юридической силы векселя находятся где-то между неформальностью долговой расписки и строгостью кредитного договора.

Вексель

Как работают векселя

Векселя могут находиться между неформальностью долговой расписки и жесткостью кредитного договора. Долговая расписка просто признает долг и сумму, которую одна сторона должна другой. Простой вексель включает в себя обещание заплатить по требованию или в указанную дату в будущем, а также шаги, необходимые для погашения (например, график погашения).

В своей простейшей форме простой вексель может быть письменным обещанием выплатить долг члену семьи. Государственные или федеральные органы по ценным бумагам могут регулировать более сложные векселя.

Вексель

Как правило, вексель имеет две стороны: Векселедатель, также называемый векселедателем или эмитентом, обещает вернуть заемную сумму. Обещатель или получатель платежа — это лицо, которое дало кредит.

Обеспеченные и необеспеченные векселя

Вексель может быть обеспеченным или необеспеченным. Обеспеченный вексель описывает обеспечение — обычно имущество — которое обеспечивает долг или сумму займа. Например, если заемщик владеет недвижимостью, кредитор может использовать автомобиль в качестве залога до тех пор, пока долг не будет погашен. Если заемщик не погасит кредит, кредитор может завладеть собственностью.

Обеспеченный вексель описывает обеспечение — обычно имущество — которое обеспечивает долг или сумму займа. Например, если заемщик владеет недвижимостью, кредитор может использовать автомобиль в качестве залога до тех пор, пока долг не будет погашен. Если заемщик не погасит кредит, кредитор может завладеть собственностью.

Необеспеченный вексель не предполагает залога. В этом случае, если заемщик не погасит кредит, кредитор может попытаться использовать стандартные процедуры взыскания долга.

В любом случае кредитор удерживает вексель до тех пор, пока долг не будет погашен. Как правило, те, кто составляет простой вексель, консультируются с юристом, чтобы убедиться, что вексель соответствует любым законам штата или федеральным законам, касающимся кредитов или инвестиций.

Краткая история векселей

Векселя имеют интересную историю. Иногда они обращались как альтернативная валюта, неподконтрольная правительству. В некоторых местах официальная валюта фактически представляет собой форму простого векселя, называемого векселем до востребования (без установленной даты погашения или фиксированного срока, что позволяет кредитору решать, когда требовать платеж).

Простые и переводные векселя регулируются Женевской конвенцией 1930 года о единообразном законе о переводных и простых векселях. Его правила также предусматривают, что термин «вексель» должен быть вставлен в тело документа и содержать безусловное обещание оплаты.

В Соединенных Штатах векселя часто используются при получении ипотеки, студенческой ссуды или ссуды от друга или члена семьи. Они также иногда выдаются корпоративным клиентам.

Вексель обычно удерживается стороной, которая должна деньги; как только долг будет полностью выплачен, банкнота должна быть аннулирована получателем платежа и возвращена эмитенту.

Что включено в простой вексель?

Вексель должен содержать всю информацию о кредите и условиях погашения. Помимо имен заемщика и кредитора, в нем также могут быть указаны:

- Имя и адрес заемщика и кредитора

- Дата погашения

- Сумма займа

- График платежей

- Процентная ставка и способ ее расчета 2

- Отказы, поправки, и применимое право для векселя

Погашение векселя

Существует несколько различных структур погашения векселя, но большинство из них предполагает погашение основной суммы плюс проценты.

Вот различные подходы к погашению векселя:

- Записка о рассрочке : Наиболее распространенный подход к погашению — рассрочка, при которой заемщик осуществляет регулярные платежи; график погашения и выплаты процентов могут варьироваться.

- Простое примечание: Для небольших займов заемщики могут договориться о единовременном погашении в указанную дату, то есть именно тогда вы должны погасить всю сумму, указанную в векселе.

- Открытый вексель : Этот вексель позволяет вам получить операционный или другой заем в течение определенного времени и погасить его вместе с процентами к определенной дате.

- Вексель до востребования : Иногда в простом может быть указано погашение «по требованию», что означает, что вексель должен быть погашен по требованию кредитора в любое время.

Типы векселей

Векселя студенческого кредита

Многие люди подписывают свои первые векселя как часть получения студенческого кредита. Частные кредиторы обычно требуют от студентов подписывать векселя по каждому взятому кредиту.

Некоторые школы позволяют заемщикам федеральных студенческих ссуд подписывать одноразовый основной вексель, позволяющий получать несколько ссуд на срок до 10 лет, если школа подтверждает постоянное право учащегося на получение кредита.

В долговых обязательствах по студенческому кредиту излагаются права и обязанности студента-заемщика, а также условия и сроки кредита. Подписывая основной вексель о федеральных студенческих ссудах, студент обещает выплатить суммы ссуды плюс проценты и сборы Министерству образования США.

Основной вексель также включает личную контактную информацию и информацию о занятости учащегося, а также имена и контактную информацию для рекомендаций учащегося.

Ипотечные векселя

Домовладельцы обычно считают свою ипотеку обязательством по возврату денег, которые они заняли на покупку жилья. Но на самом деле подписанный вексель представляет собой обещание выплатить ипотеку или кредит вместе с условиями погашения.

Обычно примечание включает в себя:

- Сумма вашего долга

- Процентная ставка по ипотечному кредиту

- Способы изменения вашей процентной ставки, если у вас есть ипотечный кредит с регулируемой процентной ставкой (ARM) неуплаты ежемесячных ипотечных платежей

В векселе описывается сумма долга, процентная ставка и штрафы за просрочку платежа. Кредитор держит вексель до тех пор, пока ипотечный кредит не будет погашен. В отличие от ипотеки или договора о доверительном управлении, вексель не регистрируется в земельных книгах графства.

Корпоративные кредитные векселя

Векселя обычно используются в бизнесе как средство краткосрочного финансирования. Например, когда компания продает товары, но еще не получила платежи, денежные средства могут закончиться, в результате чего компания не сможет расплатиться с кредиторами. Компания может попросить кредиторов принять вексель для обмена на денежные средства после того, как компания получит свою дебиторскую задолженность.

Или компания может попросить банк наличными в обмен на вексель. Векселя предлагают компаниям источник кредита после исчерпания других вариантов, таких как корпоративные кредиты или выпуск облигаций. Вексель, выпущенная компанией в этой ситуации, подвержена более высокому риску дефолта, чем, скажем, корпоративная облигация. Процентная ставка по корпоративному векселю, скорее всего, обеспечит больший доход, чем по облигации той же компании, поскольку высокий риск означает более высокую потенциальную доходность.

Эти облигации должны быть зарегистрированы в правительстве штата, в котором они были проданы, и в Комиссии по ценным бумагам и биржам (SEC).

Если вексель не зарегистрирован, инвестор должен проанализировать, способна ли компания обслуживать долг. Компании, попавшие в затруднительное положение, могут нанять брокеров с высокими комиссионными для продажи незарегистрированных векселей. В случае дефолта компании юридические возможности инвесторов могут быть несколько ограничены.

Инвестиции в векселя

Компании или корпоративные векселя редко продаются населению. Если это так, то обычно это происходит по воле испытывающей трудности компании, работающей через недобросовестных брокеров, желающих продать векселя, которые компания может не выполнить.

Или записка может быть частью мошенничества, проданного агентами по страхованию жизни или онлайн или консультантами по инвестициям за пределами штата. Некоторые продавцы могут ничего не знать об истинном происхождении инвестиций — векселя могут принадлежать несуществующим компаниям. По данным SEC, примечания, обещающие инвестиции с низким уровнем риска и высокой доходностью, могут привести к мошенничеству.

Прежде чем инвестировать в векселя, убедитесь, что все следующее верно:

- Лицо, продающее «векселя», имеет лицензию на продажу ценных бумаг

- Компания, предлагающая векселя, является законной и может погасить долги гарантированы или застрахованы иностранной страховой компанией, обратитесь в отдел страхования своего штата, чтобы убедиться, что компания может вести бизнес в США

Инвестирование в долговые обязательства сопряжено с риском. Эти векселя предлагаются только корпоративным или опытным инвесторам, которые могут справиться с рисками и имеют деньги, необходимые для покупки векселя. Чтобы минимизировать эти риски, инвестор должен зарегистрировать вексель или нотариально заверить его, чтобы обязательство было публично зафиксировано и было законным.

Что содержит вексель?

Форма долгового обязательства, вексель представляет собой письменное обещание эмитента выплатить деньги другой стороне. Вексель будет включать согласованные между двумя сторонами условия, такие как дата погашения, основная сумма, проценты и подпись эмитента. По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

Что такое пример векселя?

Одним из примеров простого векселя является корпоративный кредитный вексель. Для этого типа векселя компания обычно ищет краткосрочный кредит. В случае растущего стартапа, у которого не хватает денежных средств по мере расширения своей деятельности, в условиях соглашения может быть указано, что компания возвращает кредит после сбора дебиторской задолженности.

Существует ряд других различных типов простых векселей, в том числе инвестиционные векселя, ипотечные кредиты с возвратом и векселя студенческих кредитов.

Какие плюсы и минусы векселя?

Вексель может быть выгоден, когда организация не может найти кредит у традиционного кредитора, такого как банк. Однако векселя могут быть гораздо более рискованными, поскольку у кредитора нет средств и масштаба ресурсов, имеющихся в финансовых учреждениях. В то же время юридические проблемы могут возникнуть как у эмитента, так и у получателя платежа в случае дефолта. Из-за этого нотариальное заверение векселя может иметь важное значение.

В то же время юридические проблемы могут возникнуть как у эмитента, так и у получателя платежа в случае дефолта. Из-за этого нотариальное заверение векселя может иметь важное значение.

Итог

Вексель — это письменное обещание одной стороны произвести денежный платеж в определенный день в будущем. Хотя они могут быть выпущены финансовыми учреждениями, другие организации или частные лица могут использовать векселя для подтверждения согласованных условий кредита. Короче говоря, вексель позволяет любому выступать в роли кредитора. Тем не менее, средний инвестор должен с осторожностью относиться к любым предложениям о продаже векселей в качестве инвестиции и тщательно изучать их.

Что такое кредитор, и что происходит, если кредиторы не погашены?

Что такое кредитор?

Кредитор — это физическое лицо или учреждение, которое предоставляет кредит другой стороне для получения займа, как правило, по кредитному соглашению или договору. Кредиторы обычно классифицируются как личные или реальные.

Лица, которые одалживают деньги друзьям или родственникам или бизнесу, который предоставляет немедленные поставки или услуги компании или частному лицу, но допускает отсрочку платежа, могут считаться личными кредиторами.

Реальными кредиторами являются банки или финансовые компании, у которых есть юридические контракты и кредитные соглашения с заемщиком, которые предоставляют кредитору право требовать любые реальные активы или залоговое имущество должника, если кредит не выплачен.

Key Takeaways

- Кредитор – это физическое лицо или учреждение, которое предоставляет кредит другой стороне для получения займа, как правило, по кредитному соглашению или контракту.

- Кредиторы, такие как банки, могут изъять залоговое имущество, такое как дома и автомобили, по обеспеченным кредитам и привлечь должников к суду по поводу необеспеченных долгов.

- Заемщики с хорошей кредитной историей считаются малорисковыми для кредиторов, и эти заемщики часто получают низкие процентные ставки.

- Разница между первоначальным кредитором и коллектором долга заключается в том, что первоначальный кредитор — это компания, которая выдает ссуду, в то время как коллектор стремится взыскать просроченные ссуды, которые они приобрели у первоначального кредитора.

Кредитор

Понимание кредиторов

Кредиторы часто взимают проценты по кредитам, которые они предлагают своим клиентам, например, процентная ставка 5% по кредиту в размере 5000 долларов. Проценты представляют собой стоимость кредита для заемщика и степень риска кредитора в отношении того, что заемщик может не погасить кредит.

Чтобы снизить риск, большинство кредиторов привязывают процентные ставки или сборы к кредитоспособности заемщика и его прошлой кредитной истории. Заемщики с хорошим кредитным рейтингом считаются малорисковыми для кредиторов, и эти заемщики часто получают низкие процентные ставки.

Напротив, заемщики с низким кредитным рейтингом более рискованны для кредиторов и часто взимают более высокие процентные ставки для снижения этого риска.

Кредитор против должника

В то время как кредитор является лицом, которое предоставляет кредит, должник является юридическим лицом, которое принимает кредит или ссуду, имеет долг и соглашается на его погашение.

Что произойдет, если кредиторы не будут погашены?

Обеспеченные кредиторы, часто банк или ипотечная компания, имеют законное право требовать возврата имущества, такого как автомобиль или дом, используемого в качестве залога для кредита, часто посредством удержания или повторного владения.

Необеспеченный кредитор, такой как компания, выпускающая кредитные карты, является кредитором, если заемщик не согласился предоставить кредитору какое-либо имущество, такое как автомобиль или дом, в качестве залога для обеспечения долга. Эти кредиторы могут подать в суд на этих должников в связи с невыплаченными необеспеченными долгами, и суды могут приказать должнику выплатить заработную плату, арестовать ее или предпринять другие действия.

Кредиторы и банкротство

Банкротство — это юридический процесс, посредством которого лица, которые не могут погасить долги перед кредиторами, могут добиваться освобождения от части или всех своих долгов. Банкротство инициируется должником и вводится в судебном порядке.

Банкротство инициируется должником и вводится в судебном порядке.

Когда должник объявляет о банкротстве, суд уведомляет кредитора о возбуждении дела. В некоторых делах о банкротстве все несущественные активы должника продаются для погашения долгов, и конкурсный управляющий погашает долги в порядке их приоритета.

Налоговые долги и алименты обычно занимают первое место наряду с уголовными штрафами и переплатами федеральных пособий для погашения. Необеспеченные ссуды, такие как кредитные карты, имеют приоритет в последнюю очередь, что дает этим кредиторам наименьшие шансы вернуть средства от должников в ходе процедуры банкротства.

Первоначальный кредитор против коллектора

В то время как кредиторы ссужают деньги и должны эти деньги, сборщик долгов не ссужает деньги. Кредитор является первоначальным кредитором, потому что он предоставил вам кредит. Сборщики долгов покупают просроченные ссуды у первоначального кредитора, такого как банк, обычно со скидкой, и затем стремятся взыскать эту ссуду.

Например, Джон может быть должен банку ABC 10 000 долларов, но не может вернуть его. Его кредит переходит в дефолт. Вместо того, чтобы постоянно пытаться взыскать эту ссуду, банк ABC продает ссуду сборщику долгов XYZ за 6000 долларов. Таким образом, банк возместил часть своих потерь и может сосредоточиться на своей основной деятельности по кредитованию, а не на поиске просроченных кредитов. Затем сборщик долгов XYZ пытается получить все 10 000 долларов от Джона, что ему разрешено делать по закону.

Что такое Закон о справедливой практике взыскания долгов?

Кредитор часто добивается выплаты долга в порядке, указанном в кредитном соглашении. Закон о добросовестной практике взыскания долгов (FDCPA) защищает должника от агрессивной или несправедливой практики взыскания долгов и устанавливает этические принципы взыскания долгов потребителей.

Что такое Глава 11?

Глава 11 — это форма банкротства, которая включает реорганизацию бизнеса, долгов и активов должника и позволяет компании продолжать свою деятельность и реструктурировать свои обязательства.

Какую информацию кредиторы сообщают в бюро кредитных историй?

Физические лица часто полагаются на кредитный рейтинг для получения ссуд и продления кредита. Кредиторы и кредиторы не обязаны по закону сообщать что-либо в бюро кредитных историй, однако многие предприятия сообщают о своевременных платежах, просроченных платежах, покупках, условиях кредита, кредитных лимитах и остатках задолженности, информации, используемой кредитными бюро для построения кредитных рейтингов.

Кто является кредитором и кто является должником?

Кредиторы – это физические или юридические лица, которые предоставили деньги взаймы другому физическому или юридическому лицу. Обычно они взимают проценты, и деньги возвращаются им. Например, банк, ссужающий деньги человеку для покупки дома, является кредитором. Должник — это физическое или юридическое лицо, которое занимает деньги у другого физического или юридического лица и должно вернуть эти деньги в течение определенного периода времени с процентами. Например, человек, который занимает деньги в банке, чтобы купить дом, является должником.

Например, человек, который занимает деньги в банке, чтобы купить дом, является должником.

Какие существуют типы кредиторов?

Кредиторами могут быть друзья или родственники, у которых вы занимаете деньги и должны их вернуть. Необеспеченные кредиторы — это те, кто дает деньги взаймы без залога. Обеспеченные кредиторы — это те, кто ссужает деньги с залогом, так что, если вы не погасите свой кредит, они могут вернуть себе актив, заложенный в качестве залога, чтобы покрыть деньги, которые они потеряли.

Практический результат

Кредитор — это физическое лицо или учреждение, которое предоставляет кредит другой стороне для получения займа, как правило, по кредитному соглашению или договору. По обеспеченным кредитам кредиторы могут изъять залог, такой как дома или автомобили, и кредиторы могут подать в суд на должников для погашения необеспеченных кредитов. Закон о справедливой практике взыскания долгов (FDCPA) установил этические принципы взыскания потребительских долгов кредиторами.