Лизинг для физических лиц | Major Лизинг

Личный кабинет Обратная связь

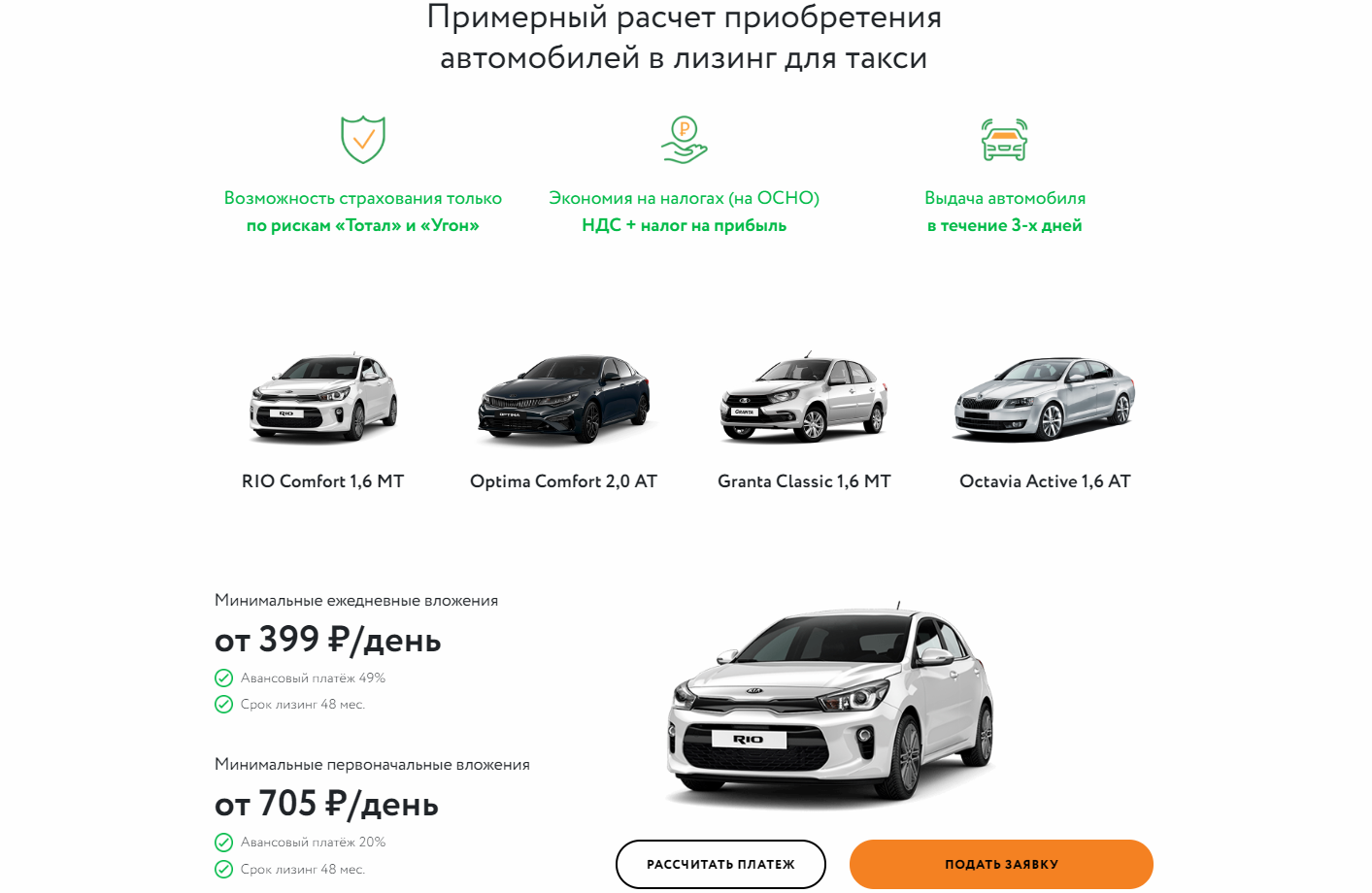

Расчет лизинга Заявка на лизинг

Главная Лизинг для физических лиц

Major Лизинг известна как одна из самых авторитетных компаний, которые предлагают лизинг автомобилей для физических лиц. Такая репутация сложилась благодаря тому, что в течение многих лет услугой лизинга автотранспорта с успехом пользовались многие организации, учреждения и компании. Они смогли убедиться в безупречности и надежности сотрудничества с Major Лизинг.

В настоящее время выгодные условия лизинга авто для физических лиц могут оценить и другие клиенты. Вряд ли есть смысл в особой рекламе подобной сделки. Но в нашей компании клиенты получают дополнительные преимущества.

Выгодно и удобно

- Клиенту предоставляются уникальные ценовые условия на приобретенный автомобиль

- Отсутствуют ограничения по возрасту клиента

Позвольте себе больше уже сейчас

- Лизинг позволяет приобрести автомобиль более высокого класса

- Используя лизинг, клиент может всегда пользоваться новым автомобилем, находящемся на гарантии производителя

Выгоднее кредита

- Лизинг может быть значительно выгоднее автокредитования (первоначальный взнос меньше, лизинговый платеж ниже платежа по кредиту)*

- Получить одобрение сделки в лизинговой компании проще, чем одобрение на автокредит в банке

- Приобретая автомобиль в лизинг, клиент не увеличивает свою кредитную нагрузку и может шире использовать кредитные продукты банков (ипотека, кредитные карты и т.

д.)

д.)

д.)

д.)Меняйте автомобили легко

- Приобретая автомобиль в лизинг, вы избавляете себя от забот по его последующей продаже и рисков, связанных с потерей стоимости автомобиля

Программы для физических лиц Документы и требования Страхование Личный кабинет

Hyundai

Kia

LADA

Mercedes-Benz

Renault

Toyota

Посмотреть все марки

Major Лизинг – Универсальная лизинговая компания.

Финансирование легкового и коммерческого транспорта для юридических и физических лиц

Адрес: г. Москва, Цветочный проезд, 17

Обращаем Ваше внимание, что указанная информация на сайте, касающаяся условий лизинговых программ носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 (2) Гражданского кодекса Российской Федерации.

Лизинг автомобилей

Лизинг автомобилей – это нечто среднее между арендой и куплей-продажей в кредит. По условиям договора лизинга лизинговая компания (лизингодатель или арендодатель) приобретает выбранный лизингополучателем (арендатором) автомобиль и сразу передаёт ему в пользование.

Условия лизинга авто

Лизинг автомобилей для физических лиц

Лизинг автомобилей для юридических лиц

Лизинг легковых автомобилей

Лизинг грузовых автомобилей

Подводные камни при лизинге автомобиля

Условия лизинга авто

Лизингополучатель использует автомобиль и платит лизинговой компании регулярные платежи, одновременно «выплачивая» стоимость машины.

Лизинговые платежи состоят из процентов за пользования лизингом, части стоимости имущества и расходов по его содержанию (налоги, проч.).

После того, как лизингодателю будет выплачена полная стоимость имущества, машина переходит в собственность лизингополучателя. Иными словами, лизинг – это когда лизинговая компания покупает выбранный клиентом для него автомобиль, а клиент постепенно его выкупает и платит определённую плату (процент) за пользование лизингом.

Лизинг автомобилей для физических лиц

Покупка автомобилей физическими лицами в лизинг – распространённое явление в Западной Европе и США. Таким способом приобретается больше трети всех легковых автомобилей. Несмотря на это, в России на сегодня по схеме лизинга частными лицами приобретается ничтожно малое количество автомобилей. Причина этого не только финансовые, но и ментальные – россиянам приятнее пользоваться собственным автомобилем, даже выплачивая за него кредит. Однако лизинг может иметь место там, где невозможно получить кредит в силу возрастных или иных ограничений для заёмщика. Не передавая автомобиль в собственность сразу, лизинговая компания по сравнению с кредитом уменьшает свои риски на случай неуплаты.

Не передавая автомобиль в собственность сразу, лизинговая компания по сравнению с кредитом уменьшает свои риски на случай неуплаты.

Лизинг автомобилей для юридических лиц

Лизинг автомобилей для юридических лиц гораздо более популярен, чем для частных граждан. Потому что для организаций лизинг автомобилей – это удобный способ привлечения стороннего капитала в бизнес. Не имея достаточной массы залогового имущества для того, чтобы взять кредит, можно получить в распоряжение автомобиль по системе лизинга. Вместе с тем, законодательство позволяет поставить лизинговый автомобиль на баланс организации сразу, после заключения договора лизинга. Это значит, что юридическое лицо сможет сразу начислять амортизацию, оптимизируя этим свой налоговый учёт.

Лизинг легковых автомобилей

Лизинг легковых автомобилей удобен, когда арендатор, не выкупая автомобиль полностью, может заменить его на новый. В западных странах это распространённая схема, которая популяризирует лизинг автомобилей среди населения. В России же лизинг до недавнего времени был возможен только для коммерческого использования. Однако и после законодательных изменений продажи легковых автомобилей в лизинг не получили широкого распространения. Лизинг легковых автомобилей удобен тем, что по договорённости с лизинговой компанией можно не принимать автомобиль в собственность, а выплаченную стоимость использовать для приобретения в лизинг следующего автомобиля. Это прельщает тех, кто по каким-либо соображениям не хочет иметь в собственности используемый автомобиль.

В России же лизинг до недавнего времени был возможен только для коммерческого использования. Однако и после законодательных изменений продажи легковых автомобилей в лизинг не получили широкого распространения. Лизинг легковых автомобилей удобен тем, что по договорённости с лизинговой компанией можно не принимать автомобиль в собственность, а выплаченную стоимость использовать для приобретения в лизинг следующего автомобиля. Это прельщает тех, кто по каким-либо соображениям не хочет иметь в собственности используемый автомобиль.

Лизинг грузовых автомобилей

Грузовые автомобили и спецтехника гораздо чаще становятся предметом лизинга чем легковые. В лизинг можно приобрести как новые грузовые автомобили, так и бывшие в употреблении. Это простой и быстрый способ активного расширения парка грузовых автомобилей.

Рассмотрение заявок на приобретение автомобиля в лизинг, как правило, гораздо более простое и быстрое, чем заявок на кредит.

Да, и количество документ при оформлении гораздо меньше. Вместо 4 договоров: кредита, купли-продажи, страхования и залога при лизинге заключается только 2: непосредственно лизинг и страхование. В то же время никаких дополнительных ограничений в работе грузовой техники лизинг не накладывает.

Вместо 4 договоров: кредита, купли-продажи, страхования и залога при лизинге заключается только 2: непосредственно лизинг и страхование. В то же время никаких дополнительных ограничений в работе грузовой техники лизинг не накладывает.

Подводные камни при лизинге автомобиля

Если покупатель оказывается не в состоянии платить по договору кредита автомобиля, автомобиль, как залог, может быть реализован, и за счёт этого покрыт долг по кредиту. При этом оставшаяся от продажи сумма будет собственностью заёмщика. Если лизингополучатель не в состоянии дальше платить по договору, все выплаченные суммы могут остаться у лизинговой компании.

При просрочке лизинговых платежей лизингодатель может самостоятельно направить в банк бесспорное распоряжение о списании долга со счёта должника.

Вместе с тем, в договоре лизинга есть и положительные моменты. К примеру, взятое в лизинг имущество не может уйти под арест (в т. ч. и налоговый) по просроченным долгам лизингополучателя.

Совет от Сравни.ру: требуйте от лизинговых компаний расчёта эффективного (реального) процента по лизингу и смету расходов по сделке, чтобы вы могли спрогнозировать свои затраты на весь срок действия договора лизинга.

плюсов и минусов лизинга против покупки автомобиля: что лучше?

Проверка | Автокредиты | Ипотека | ХЕЛОК | Персональные кредиты | Кредитные карты | Членство

Обратите внимание: Кредитный союз Южной Калифорнии не предлагает членство или кредиты лицам, не проживающим в Калифорнии (за исключением бывших жителей Калифорнии, которые уже были членами или участниками с привилегированными партнерами, работающими за пределами штата).

Плюсы и минусы лизинга по сравнению с покупкой автомобиля

Лизинг или покупка автомобиля — это давняя дискуссия, и люди обычно предпочитают одно, а не другое. В этой статье мы обсудим плюсы и минусы лизинга по сравнению с покупкой автомобиля.

Кредитный союз Южной Калифорнии (CU SoCal) — один из самых быстрорастущих кредитных союзов в Южной Калифорнии, предлагающий одни из лучших доступных чековых, сберегательных и кредитных продуктов, быстрое предварительное одобрение, отсутствие платы за подачу заявки или финансирование и многое другое. . Обратите внимание, что мы не предлагаем членство или кредиты лицам, не проживающим в Калифорнии (за исключением бывших жителей Калифорнии, которые уже были участниками или участниками с привилегированными партнерами, работающими за пределами штата).

. Обратите внимание, что мы не предлагаем членство или кредиты лицам, не проживающим в Калифорнии (за исключением бывших жителей Калифорнии, которые уже были участниками или участниками с привилегированными партнерами, работающими за пределами штата).

Позвоните в CU SoCal по телефону 866.287.6225, чтобы записаться на бесплатную консультацию по кредиту, или подайте заявку онлайн сегодня!

Начните с автокредита!

Аренда автомобиля или покупка

По мере того, как вы покупаете автомобиль и начинаете исследовать лизинг по сравнению с покупкой автомобиля, существуют определенные различия между лизингом и покупкой автомобиля, которые могут иметь решающее значение для того, какой вариант вы в конечном итоге выберете.

Вот наиболее заметные отличия автокредитования от лизинга автомобилей:

Право собственности

Покупка:

Когда вы делаете платежи, вы получаете долю в автомобиле, и как только автомобильный кредит будет выплачен полностью, автомобиль остается за вами.

Когда вы делаете платежи, вы получаете долю в автомобиле, и как только автомобильный кредит будет выплачен полностью, автомобиль остается за вами.Если вы решите приобрести другой автомобиль, вы можете продать его или обменять у автодилера и получить компенсацию за новый автомобиль. Покупка автомобиля идеально подходит для людей, которые хотят владеть автомобилем в течение длительного времени и продать или обменять его в какой-то момент. Одним из недостатков владения автомобилем в долгосрочной перспективе является то, что вы будете платить за ремонт после истечения срока гарантии.

Лизинг: Лизинг – это соглашение с ограниченным сроком действия , обычно от двух до четырех лет, в течение которого вы используете транспортное средство. По истечении срока (времени) лизинга автомобиль должен быть либо возвращен лизинговой компании, либо выкуплен по остаточной стоимости. Вы не можете продать или сдать арендованный автомобиль. Лизинг позволяет каждые несколько лет ездить на новом автомобиле, что позволяет избежать дорогостоящего ремонта в долгосрочной перспективе.

Предварительные затраты

Покупка: Все продажи автомобилей включают обязательные сборы, в том числе: налог с продаж; плата за место назначения; сборы, которые могут взиматься вашим штатом или округом, такие как право собственности, бирка и стоимость регистрации; плата за техосмотр автомобиля; и плата за документацию.

Лизинг: Как и при продаже автомобиля, лизинг включает в себя документацию, бирку, право собственности, регистрацию и лицензионные сборы. Кроме того, при аренде могут потребоваться следующие первоначальные расходы: плата за приобретение, залог, плата за утилизацию (за обращение с транспортным средством после его сдачи), налог с продаж и оплата за первый месяц.

Ежемесячные платежи

Покупка: Если вы вносите большой первоначальный взнос при покупке нового автомобиля, ежемесячные выплаты будут меньше. Это делает первоначальную стоимость высокой. Некоторые дилеры предлагают варианты с нулевым первоначальным взносом, что приведет к более высоким ежемесячным платежам.

Это делает первоначальную стоимость высокой. Некоторые дилеры предлагают варианты с нулевым первоначальным взносом, что приведет к более высоким ежемесячным платежам.

Лизинг: Поскольку срок аренды короткий (от двух до четырех лет), большинство договоров аренды можно (и нужно) заключать с небольшим первоначальным взносом.

Досрочное прекращение

Покупка: При покупке автомобиля предполагается, что он будет у вас как минимум на время действия кредита. Если вы хотите погасить автокредит досрочно, уточните в кредитной компании, нет ли штрафа за досрочное погашение кредита.

Лизинг: Досрочный возврат автомобиля может привести к штрафу, поэтому обязательно внимательно прочитайте договор аренды. Добровольное расторжение означает, что вы решаете расторгнуть договор аренды до его запланированного расторжения. Большинство договоров аренды дают вам возможность досрочного прекращения аренды. Вы можете сдать автомобиль, оплатить причитающуюся сумму (включая любые связанные с досрочным расторжением и другие расходы) и расторгнуть договор аренды. Некоторые договоры аренды позволяют вам досрочно расторгнуть договор, только если вы покупаете автомобиль.

Вы можете сдать автомобиль, оплатить причитающуюся сумму (включая любые связанные с досрочным расторжением и другие расходы) и расторгнуть договор аренды. Некоторые договоры аренды позволяют вам досрочно расторгнуть договор, только если вы покупаете автомобиль.

Возврат автомобиля

Покупка: При покупке автомобиля возврат автомобиля не требуется. Когда вы покупаете автомобиль, он остается вашим, если только вы не решите продать его или обменять в какой-то момент. Если вы продаете его, пока у вас еще есть кредит, то вы будете нести ответственность за погашение остатка кредита.

Лизинг: Аренда автомобиля – это краткосрочный договор, основанный на возврате автомобиля в конце срока аренды. Однако по истечении срока аренды у вас может быть возможность выкупить автомобиль. Если вы решите купить автомобиль, с вас не будет взиматься «плата за утилизацию», которая представляет собой плату, которую многие кредитные компании взимают за работу, которую они должны выполнить с автомобилем (например, почистить и отремонтировать), прежде чем они смогут его перепродать.

Будущая стоимость

Покупка: Независимо от того, куплены ли они или взяты в аренду, все автомобили обесцениваются (теряют стоимость) после продажи. Некоторые марки и модели, даже если они используются, будут сохранять свою ценность дольше, чем другие. Если вы покупаете автомобиль и решаете продать его в какой-то момент, в зависимости от марки, года выпуска, пробега и общего состояния автомобиля, вы можете очень хорошо продать его, даже если он со временем обесценился.

Лизинг: Если вы думаете, что захотите купить автомобиль по окончании срока аренды, поговорите с лизинговой компанией об остаточной стоимости (также будет стоить в конце срока аренды, исходя из амортизации.

Это значение также будет использоваться для расчета ежемесячных платежей. Остаточная стоимость может варьироваться в зависимости от оценки лизинговой компании. Например, автомобиль стоимостью 10 000 долларов США с коэффициентом остаточной стоимости 50% будет стоить 5 000 долларов США в конце срока аренды.

Пробег

Покупка: Ездите столько, сколько пожелаете, когда покупаете машину. Большой пробег вашего автомобиля может снизить его стоимость при перепродаже, если вы решите продать его или обменять, но нет ограничений на то, сколько миль вы можете проехать, независимо от того, как долго вы владеете автомобилем.

Лизинг: Все договоры аренды имеют ограничения по пробегу. Прежде чем подписать договор аренды, вам будет предложено выбрать лимит, который лучше всего подходит для вас. Эти пределы обычно составляют 10 000, 12 000 или 15 000 миль.

Если вы превысите выбранный лимит, вам будут начислены штрафы за поворот автомобиля. Штраф может составлять от 10 до 30 центов за милю. Если вы знаете, что проедете более 15 000 миль в течение срока аренды, попросите вариант с большим лимитом пробега. Вы можете платить более высокий ежемесячный платеж, чтобы иметь больше миль, но это может сэкономить вам деньги в долгосрочной перспективе.

Если вы знаете, что проедете более 15 000 миль в течение срока аренды, попросите вариант с большим лимитом пробега. Вы можете платить более высокий ежемесячный платеж, чтобы иметь больше миль, но это может сэкономить вам деньги в долгосрочной перспективе.

Износ

Покупка: Регулярный уход за автомобилем, такой как замена масла, перестановка шин, регулярная мойка и вощение, продлит срок службы и красоту вашего автомобиля. Даже если вы проедете много миль, регулярный уход уменьшит износ автомобиля, поэтому он сохранит как можно большую ценность. Если вы решите продать его или обменять, вы получите больше денег за него.

Лизинг: У людей, которые арендуют автомобиль, может возникнуть соблазн пренебречь ремонтом и плохо ухаживать за автомобилем, зная, что они сдадут его через пару лет. Пренебрежение обслуживанием и обслуживанием арендованного автомобиля является дорогостоящей ошибкой, потому что в конце срока аренды лизинговая компания будет взимать огромные сборы за чрезмерный износ.

Конец срока

Покупка: У автомобиля, приобретенного в кредит, нет «конца срока». В конце кредита вы владеете автомобилем.

Лизинг: Лизинг определяется соглашением с лизинговой компанией на определенный срок. Когда это время (или срок, как его называют) наступит, вы должны сдать машину или купить ее.

Настройка

Покупка: Несмотря на то, что вы платите за свой новый автомобиль с помощью автокредита, вы можете настроить свой автомобиль так, как вам хочется, при условии, что модификации законны автомобильными стандартами, и вы поддерживаете соответствующий автомобиль страхование.

Лизинг: Поскольку арендованный автомобиль принадлежит лизинговой компании, существуют ограничения на его модификацию или настройку, например, добавление сильно тонированных стекол. Если вам нужны какие-то индивидуальные опции, обсудите их с дилером, прежде чем подписывать договор аренды.

Сравнение стоимости лизинга и покупки автомобиля

Обычно существует разница в стоимости, связанная с лизингом и покупкой автомобиля, и на нее будет влиять множество факторов, в том числе срок кредита или лизинга, сумма денег, которую вы вносите, процентная ставка, на которую вы имеете право, и стоимость автомобиля. Если вы не уверены, следует ли вам покупать или арендовать, поговорите с торговым представителем вашего дилерского центра о рекламных акциях при покупке и аренде и попросите цену «за дверь» для обоих вариантов на одном и том же автомобиле. Если вы знаете, что проезжаете много миль, вы можете рассмотреть возможность аренды с «большим пробегом», если порог в милях вам подходит. Этот вариант может стоить больше денег авансом, и вам нужно убедиться, что вы не превысите допустимое количество миль. Тем не менее, лизинг может сэкономить вам деньги в долгосрочной перспективе, поскольку вы сдадите автомобиль до того, как ему потребуется капитальный ремонт, который возникает из-за износа с большим пробегом.

Как решить

Как видите, существует множество вариантов, плюсов и минусов лизинга по сравнению с покупкой автомобиля. Покупка автомобиля не имеет ограничений и дает вам возможность проехать неограниченное количество миль. Аренда автомобиля — отличный вариант для людей, которые предпочитают ездить на новой машине каждые несколько лет, чувствуют себя комфортно, следя за пробегом, и могут соблюдать другие ограничения, связанные с договором аренды.

Если вы хотите узнать больше об аренде, посетите местного дилера и обсудите варианты. Возможно, вы обнаружите, что лизинг идеально подходит для вашего кошелька и образа жизни.

Почему сообразительные потребители выбирают CU SoCal

CU SoCal предоставляет финансовые услуги, в том числе автокредиты для людей с плохой кредитной историей, тем, кто живет, работает, поклоняется или посещает школу в округах Ориндж, Лос-Анджелес, Риверсайд и Сан-Франциско. Бернардино работает более 60 лет и является одним из самых быстрорастущих кредитных союзов в Южной Калифорнии. Обратите внимание, что CU SoCal не предлагает автокредиты лицам с баллами FICO ниже 600, а также лицам, не проживающим в Калифорнии (за исключением бывших жителей Калифорнии, которые уже были участниками или участниками с привилегированными партнерами, работающими за пределами штата).

Обратите внимание, что CU SoCal не предлагает автокредиты лицам с баллами FICO ниже 600, а также лицам, не проживающим в Калифорнии (за исключением бывших жителей Калифорнии, которые уже были участниками или участниками с привилегированными партнерами, работающими за пределами штата).

Пожалуйста, позвоните нам сегодня по телефону 866.287.6225 сегодня, чтобы назначить бесплатную консультацию с одним из наших экспертов по автокредитам.

Подайте заявку на автокредит сегодня!

Начните с автокредита!

Финансирование или лизинг автомобиля

Хотите купить автомобиль? У вас есть другие варианты, кроме оплаты наличными. Если вы финансируете или арендуете, вот некоторые вещи, которые следует иметь в виду.

- Перед покупкой или арендой автомобиля

- Факторинг в программе Trade-in

- Финансирование автомобиля

- Аренда автомобиля

- Подписание документов

- После того, как вы получите машину

- Для получения дополнительной информации

Перед покупкой или арендой автомобиля

- Перед посещением дилерского центра получите копию своего кредитного отчета . Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.

Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.

Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.- Получите цену автомобиля в письменном виде до вы посетите стоянку, и до вы обсудите финансирование с дилером. Это означает, что дилер должен прислать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Предоставление этой информации в письменном виде до того, как вы пойдете на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоки к яблокам», вам будет легче выявлять дополнительные сборы и надстройки, которые могут проскользнуть в вашей сделке, и сосредоточить свое внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте общую стоимость, а не только ежемесячный платеж. Предложения с низким ежемесячным платежом могут быть заманчивыми, но не сосредотачивайтесь исключительно на своем ежемесячном платеже. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.

Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.

Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.- Рассмотрите возможность накопления на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, нужен ли вам поручитель. Если у вас нет надежной кредитной истории, вам может понадобиться поручитель по финансовому договору или договору аренды. Соподписанты несут равную ответственность по договору. Если вы не сможете заплатить то, что должны, ваш поручитель окажется на крючке. Любые просроченные платежи повредят вашему кредиту — и кредиту вашего поручителя.

Факторинг при обмене

- Изучите стоимость вашего старого автомобиля при обмене. Ознакомьтесь с руководствами Национальной ассоциации автомобильных дилеров (NADA), Edmunds и Blue Book Kelley. Эта информация может помочь вам получить лучшую цену от дилера.

- Подождите, чтобы обсудить возможность обмена, пока после вы не договорились о наилучшей возможной цене для вашего нового автомобиля. Вы хотите быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение по обмену.

- Знай, сколько ты должен. Если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.

Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.

Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование через дилеров .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе. В кредите вы соглашаетесь выплатить финансируемую сумму, а также комиссию за финансирование в течение определенного периода времени. Когда вы готовы купить автомобиль у дилера, вы используете этот кредит, чтобы оплатить его.

При прямом кредитовании вы можете

- Узнать условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, в том числе годовую процентную ставку (APR), срок кредита (количество месяцев) и максимальную сумму, которую вы можете занять. Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также продолжительность вашего кредита.

Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также продолжительность вашего кредита.

Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также продолжительность вашего кредита.- Сравнительный магазин среди дилеров. Имея на руках предварительное одобрение, проще запросить у дилеров письменную цену «на месте» на интересующий вас автомобиль (это общая стоимость автомобиля до финансирования, включая налоги и сборы). . Цена помогает вам определить и договориться о лучшем предложении по покупке и финансированию без необходимости тратить время в дилерском центре.

Финансирование дилерского центра означает, что вы подаете заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, в котором вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс комиссию за финансирование. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, которые будут обслуживать счет и собирать ваши платежи.

Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, которые будут обслуживать счет и собирать ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования . Отношения дилера с различными банками и финансовыми компаниями могут означать, что он может предложить вам ряд вариантов финансирования. Имейте в виду, однако, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

- Специальные программы . Дилеры иногда предлагают спонсируемые производителем программы по низким ценам или поощрительные программы. Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как больший первоначальный взнос или более короткий срок действия контракта. Эти программы также могут потребовать сильный кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Найдите лучшую сделку по финансированию

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от договорной цены автомобиля, годовой процентной ставки и срока кредита.

Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от договорной цены автомобиля, годовой процентной ставки и срока кредита.

Многие кредиторы предлагают долгосрочные кредиты, например, на 72 или 84 месяца. Хотя эти кредиты могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки. И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют в цене, как только вы уезжаете со стоянки, поэтому при долгосрочном финансировании вы можете оказаться должны больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас купить кредитную страховку, которая погасит кредит, если вы умрете или станете инвалидом. Перед покупкой подумайте о стоимости и о том, стоит ли оно того. Проверьте существующие страховые полисы, чтобы избежать дублирования льгот. Страхование кредита не является обязательным по федеральному закону. Фактически, кредитору противозаконно включать страхование кредита в ваш кредит без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы купили кредитную страховку для финансирования автомобиля, она должна быть включена в APR.

Если ваш дилер требует, чтобы вы купили кредитную страховку для финансирования автомобиля, она должна быть включена в APR.

Обязательно спросите у дилера о

- Дополнения для автомобилей. Дополнения платные. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие надстройки включают политику разрывов, травление окон, а также расширенные гарантии и контракты на обслуживание. Можно отказаться от надстроек и спросить цену. Недопустимо, чтобы дилеры включали дополнения в вашу сделку или лгали о них. Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

- Стимулы производителя . Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменной форме.

Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменной форме.

Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменной форме.- Скидки, скидки или специальные цены . Спросите заранее, имеете ли вы право на какие-либо доступные предложения. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснить, что требуется для их получения. Посмотрите внимательно, нет ли ограничений. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на ваши вопросы.

- Ваша годовая процентная ставка (годовая) . Обсудите годовую процентную ставку и условия оплаты с дилером точно так же, как вы договариваетесь о цене автомобиля. Годовая процентная ставка, о которой вы договариваетесь с дилером, обычно включает сумму, компенсирующую дилеру управление финансированием. Переговоры могут иметь место до или после того, как дилер примет и обработает вашу кредитную заявку. Если вы принесли с собой предварительно одобренное предложение о финансировании, обязательно сравните годовую процентную ставку, срок кредита и сумму финансирования двух предложений, чтобы определить, какое из них лучше. Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером.

Задавайте вопросы об условиях договора до того, как вы его подпишете. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете договор и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что они все еще работают над утверждением, сделка не является окончательной. Подумайте о том, чтобы подождать с подписанием контракта и оставить свой текущий автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Подумайте о том, чтобы подождать с подписанием контракта и оставить свой текущий автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Лизинг автомобиля

При аренде автомобиля вы платите за право использовать его в течение оговоренного количества времени и миль.

Узнайте, чем лизинг отличается от покупки. Ежемесячные платежи по аренде обычно ниже, чем ежемесячные финансовые платежи, если вы купили тот же автомобиль. При аренде вы платите за вождение автомобиля, а не за его покупку. Это означает, что вы платите за ожидаемую амортизацию автомобиля — или потерю стоимости — в течение периода аренды, а также арендную плату, налоги и сборы. По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Выясните, подходит ли вам лизинг.

- Подумайте о том, сколько вы ездите. Годовой лимит пробега в большинстве стандартных договоров аренды составляет 15 000 или меньше. Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.- Рассмотреть все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждения, а также за любое недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы прекратите аренду досрочно, вам, возможно, придется заплатить существенную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями до того, как подпишете документы о покупке и финансировании. Не торопитесь. Попросите дилера снизить скорость, особенно если он движется быстро и использует электронный процесс на iPad, планшете или другом устройстве, чтобы показать вам соглашение. Скажите им, что вы хотите четко видеть условия, прежде чем согласиться, особенно все сборы и сборы в сделке. Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Скажите им, что вы хотите четко видеть условия, прежде чем согласиться, особенно все сборы и сборы в сделке. Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте автосалон без подписанной копии заполненного кредитного договора или договора аренды. Убедитесь, что вы понимаете, является ли сделка окончательной до того, как вы уедете на своей новой (или новой для вас) машине. Если вас перезвонили в дилерский центр из-за того, что финансирование не было окончательным или не было проведено, внимательно изучите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, скажите дилеру, что вы хотите отменить ее, и попросите вернуть первоначальный взнос и обмен. Убедитесь, что заявление и контракт были отменены. Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.

Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.

Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.- Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

После того, как вы получите автомобиль

Если вы финансировали автомобиль, поймите, что

- Кредитор имеет право удержания права собственности на автомобиль (а в некоторых случаях и фактическое право собственности) до тех пор, пока вы полностью не оплатите контракт.

- Просроченные или пропущенные платежи могут иметь серьезные последствия. Просроченные платежи, изъятие и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые помогают им найти автомобиль, если им нужно будет вернуть его во владение.