Финансовый словарь: что такое ставка рефинансирования?

Время чтения: 4 минут (-ы)Ставка рефинансирования и другие слова, которые мы слышим часто в новостях, но не до конца понимаем их значение

В День всех влюбленных Нацбанк снизит ставку рефинансирования с 11% до 10,5%. Эта новость заставила нас задуматься: а все ли понимают, о чем речь? Что собой представляет ставка рефинансирования, и на что она влияет. Для всех, влюбленных в экономику, мы решили подробно объяснить, что скрывается за финансовыми терминами, которые мы слышим каждый день, но не всегда понимаем.

Ставка рефинансирования

Ставка рефинансирования (по-английски Federal funds rate) – это размер процентов в годовом исчислении, которые нужно выплатить центральному банку страны за кредиты, предоставленные кредитным организациям (банкам). Посредством таких кредитов обеспечивается регулирование ликвидности (платежеспособности) банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения возложенных на себя обязательств.

Объясняем своими словами

Это макроэкономический показатель стоимости или доступности денег. Другими словами, ставка показывает, насколько дорогие или дешевые кредиты могут предоставить банки. По ставке рефинансирования центральный банк может одолжить деньги коммерческим банкам.

Ставка рефинансирования – это определенный экономический ориентир. Она определяется ЦБ на основании анализа основных макроэкономических параметров – ВВП, прогноза изменения ВВП, инфляции, прогноза инфляции, ликвидности. А вот уже определенная ставка будет влиять на другие показатели. Из-за этого и получается, что в каждой стране значение ставки рефинансирования разное.

Как выглядит ставка рефинансирования в других странах:

Украина – 16%

Россия – 7,75%

США – 1,0% – 1,25%

Великобритания – 0,5%

Дания – 0,05%

Еврозона – 0,00%

Япония – -0,1%

На что влияет ставка рефинансирования

Чем ниже ставка (это хорошо!), тем более надежна финансовая ситуация в стране и тем более доступные деньги. Доступные деньги – это большие инвестиции в экономику. В результате экономика растет.

Доступные деньги – это большие инвестиции в экономику. В результате экономика растет.

Если изменяется ставка рефинансирования, вслед за ней меняются ставки по депозитам. При изменении ставки рефинансирования центральный банк всегда должен соблюдать разумный баланс интересов вкладчиков и кредитополучателей. Уровень процентной ставки должен быть таким, чтобы, с одной стороны, сохранить привлекательность банковских депозитов, а с другой – сделать кредиты «подъемными» для населения и предприятий.

С помощью ставки регулируются главные экономические процессы в стране – сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Своего пика за последние пять лет ставка рефинансирования достигла к концу кризисного 2011 года. Показатель был равен 45%.

Аннуитетный платеж

Это платеж, который вы выплачиваете равными суммами через равные промежутки времени. То есть за кредит вы будете платить каждый месяц одну и ту же сумму, независимо от остатка задолженности.

Есть еще дифференцированная схема погашения кредита. В таком случае сумма основного долга выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. Получается, что сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Валютная корзина

Это условный набор валют, который помогает контролировать динамику национальной валюты на рынке, устанавливать объективное соотношение курсов. В условиях кризиса и нестабильности рынка сформировалось два типа валютных корзин: бивалютная – две валюты, к которым привязывается курс национальных единиц расчета, мультивалютная – несколько валют, наиболее значимых на мировом рынке.

Для корзины выбирают валюты, в которых идет значительная часть торгового оборота страны. В случае Беларуси это российский рубль, доллар и евро. Чем больше оборота приходится на какую-то валюту, тем больше ее вес в корзине. Такой механизм используется во всем мире для того, чтобы понять, что происходит с национальной валютой, когда курс основных валют меняется разнонаправленно. Например, если на торгах все три валюты подорожали, то белорусский рубль обесценился. Или если все три валюты подешевели, значит, наш рубль укрепился. А вот если доллар подорожал, евро не изменился, а российский рубль подешевел, то положение белорусского рубля будет зависеть от стоимости валютной корзины.

Например, если на торгах все три валюты подорожали, то белорусский рубль обесценился. Или если все три валюты подешевели, значит, наш рубль укрепился. А вот если доллар подорожал, евро не изменился, а российский рубль подешевел, то положение белорусского рубля будет зависеть от стоимости валютной корзины.

Валютный коридор

Один из методов контроля национального банка за курсом национальной валюты, который определяет верхний и нижний пределы изменения курса. По сути, это публичное обещание удерживать обменный курс в названных пределах.

Валютный коридор позволяет национальному банку более эффективно использовать свои резервы для удержания курса, с одной стороны, и создает более предсказуемую ситуацию для других участников рынка, банков, импортеров и экспортеров, с другой.

Капитализация процентов

Это способ начисления процентов по вкладу, при котором проценты начисляются на первоначальную сумму вклада с учетом ранее выплаченных на вкладной счет и присоединенных к сумме вклада процентов. Таким образом, выделяют вклады с капитализацией процентов и без капитализации. Доход по вкладу с капитализацией процентов будет выше.

Таким образом, выделяют вклады с капитализацией процентов и без капитализации. Доход по вкладу с капитализацией процентов будет выше.

Ставка овернайт

Это процентная ставка по сверхкраткосрочным кредитам (на одни сутки, либо с вечера до утра), которые предоставляются коммерческим банкам центральным банком страны для оперативного регулирования финансового баланса.

Это еще один индикатор, к которому банки привязывают процент по вкладам. Ставку овернайт каждый день определяет Нацбанк. К этой ставке привязываются рублевые кредиты и депозиты. Так как ставка овернайт часто меняется, многие банки предлагают вклады не под фиксированную, а под плавающую ставку. В договоре будет прописано: ваша ставка равняется – ставка овернайт, увеличенная или уменьшенная на определенное количество процентных пунктов. Выходит, что никто не знает, какая будет ставка через полгода. Банк может ее повысить или понизить, при этом по законодательству делать это он может в одностороннем порядке, но уведомив вкладчика. Конечно, если такое условие прописано в договоре.

Конечно, если такое условие прописано в договоре.

Стагфляция

Ситуация в экономике страны, когда безработица и стагнация рынка дополняется ростом цен (инфляцией). Глобальная стагфляция наблюдалась в 1970-х годах. Спусковым крючком тогда послужил резкий подъем цен на нефть странами ОПЕК. Ситуация усугубилась из-за национальных центробанков, которые пытались стимулировать рост за счет закачки в экономику денег.

Продолжение следует.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Что такое ставка рефинансирования и как ее размер сегодня влияет на бизнес в России

Ставка рефинансирования ЦБ РФ на 2020 год официально приравнена к ключевой и составляет 4,25%. Используется она для регулирования экономики, укрепления национальной валюты и расчета неустойки, штрафов, пени. С помощью ставки рефинансирования государство пополняет бюджет и пытается контролировать процессы инфляции. Что это такое простыми словами и как это используется в экономике страны, мы разберем в статье.

Что это такое простыми словами и как это используется в экономике страны, мы разберем в статье.

Что такое ставка рефинансирования ЦБ РФ понятным языком и где ее применяют

Ставка рефинансирования – это показатель, отражающий величину процентов, подлежащих уплате Центральному Банку РФ кредитными организациями за оформленные им займы. Выдаются они для регулирования деятельности банковских учреждений.

С 2016 года ее официально приравняли к ключевой. Сделали это для того, чтобы стабилизировать денежное обращение в стране и простимулировать экономику. Спустя время ее стали использовать в иных целях, к примеру, в НК РФ предусмотрены ситуации, когда для расчета пени, сборов или взносов используется именно 1/300 или 2/3 ставки рефинансирования. Неустойка может определяться договором, заключенным между сторонами. Тогда расчет проводится не по алгоритму, установленному законом, а по требованиям контракта.

Часто указанная величина слишком большая для контрагента, поэтому он вправе оспорить ее в судебном порядке. При одобрении запроса расчет осуществляется по двойной (двукратной) ставке рефинансирования. В таком случае используют долю ключевого показателя, предусмотренного законом для определения размера неустойки, умноженного в два раза.

При одобрении запроса расчет осуществляется по двойной (двукратной) ставке рефинансирования. В таком случае используют долю ключевого показателя, предусмотренного законом для определения размера неустойки, умноженного в два раза.

Простыми словами, ставка рефинансирования ЦБ РФ – часть переплаты, которую коммерческий банк отдает ЦБ за пользование государственными средствами. От ее значения зависит стоимость потребительских займов для граждан страны. Обычно после расчетов размер процентов выше на 3–8 пунктов по сравнению с установленной ставкой. К примеру, Сбербанк выдает займы от 11%, из них 4,25% он вернет ЦБ РФ.

Ставку рефинансирования устанавливает Центробанк, в т. ч. и для того, чтобы воздействовать на уровень инфляции в стране, регулировать эти процессы. Снижая показатель, можно стабилизировать национальную валюту и вернуть прежние цены на привычные продукты, простимулировав здоровый спрос.

Отличным примером подобной взаимосвязи служит модель отрицательной ставки.

Главное назначение ставки рефинансирования – регулирование состояния экономики. При снижении УС займы дешевеют (сначала для кредитных организаций, затем для корпораций, а после и для населения), в результате спрос потребителей на услуги и товары возрастает, а вместе с ним растет и экономика страны.

Но поскольку процесс этот не бесконечен, в определенный момент рынок перегревается, и чтобы избежать обвальных падений, контролирующие органы сдерживают экономические процессы искусственным путем – повышают СР. И наблюдается обратный процесс: займы для банков и корпораций становятся дороже, потребительское кредитование сокращается. Таким образом можно избежать или хотя бы сгладить последствия глобальных экономических кризисов.

Также ставка рефинансирования наделена фискальной функцией, что способствует пополнению бюджета.

Еще одним назначением показателя принято считать контроль и регулирование инфляции. Схема работы следующая: цены возрастают при ее высоком уровне, т. е. на одну и ту же сумму можно купить разное (меньшее) количество продуктов. Для того чтобы сдержать подорожание, Центральный Банк повышает ставку рефинансирования, так же поступают кредитные учреждения с потребительскими кредитами, субсидиями и ипотеками. Спрос на банковские займы падает, лишь некоторые, рискнув, выплачивают огромный процент.

Актуальная ставка рефинансирования ЦБ России на сегодня

Официальная ставка рефинансирования Центрального банка на 2020 год составляет 4,25%. В текущем квартале было принято решение снизить ее на 0,25%.

По предположению Банка России, годовая инфляция на конец года составит порядка 4%. В связи с этим ожидается изменение ставки рефинансирования в 2020–2021 годах. Потенциал роста процентов по кредитам на сегодняшний день полностью исчерпан, потому эксперты прогнозируют падение депозитно-кредитных ставок в будущем.

ЦБ России заявляет, что повышая ключевую ставку, он не только борется с инфляцией, но и укрепляет позиции национальной валюты. Проведя параллель с другими странами, можно заметить, что подобная взаимосвязь лишь служит оправданием неэффективной экономики страны. К примеру, на текущую дату ставка в некоторых странах Европы составляет 0%, при этом инфляция – 0,02%.

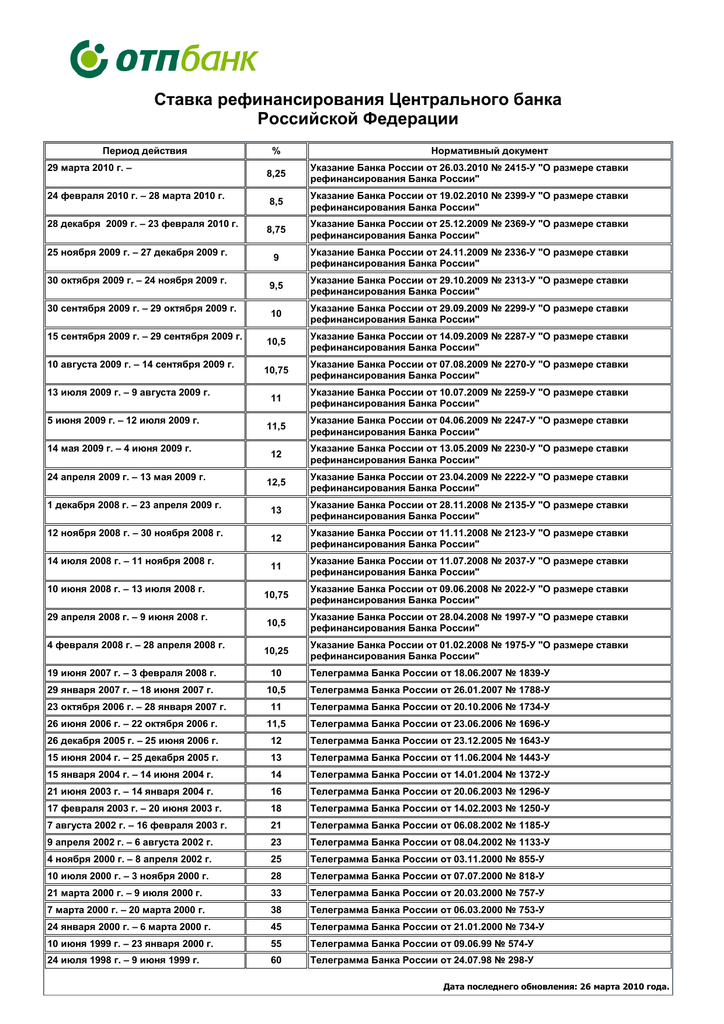

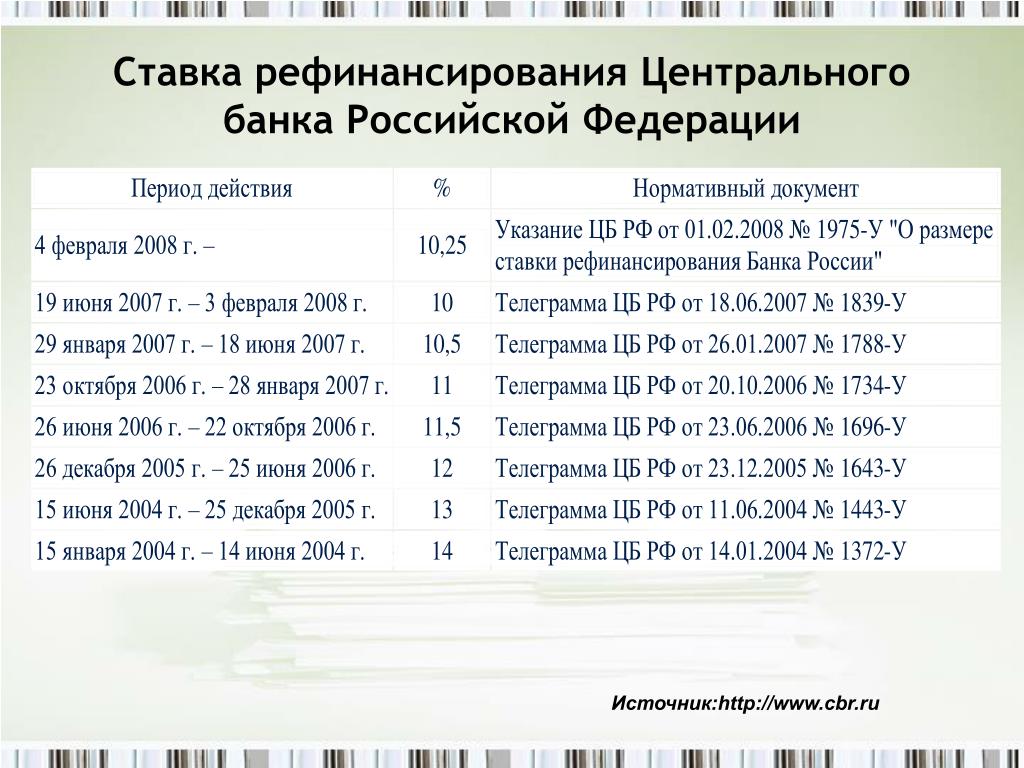

Таблица значений ставки рефинансирования Центрального банка России по годам

Изучив динамику ставки рефинансирования, можно проследить темпы развития экономики, периоды спада и роста, кризисные ситуации и восстановление.

| Период | Показатель (на начало и конец периода) |

| 27 июля 2020 г. – по сегодня | 4,25% |

| 22 июня 2020 г. – 26 июля 2020 г. | 4,5% |

| 27 апреля 2020 г. – 21 июня 2020 г. | 5,5% |

| 10 февраля 2020 г. – 27 апреля 2020 г. | 6% |

16 декабря 2019 г. – 10 февраля 2020 г. – 10 февраля 2020 г. | 6,25% |

| 28 октября 2019 г. – 16 декабря 2019 г. | 6,5% |

| 09 сентября 2019 г. – 28 октября 2019 г. | 7% |

| с 30 июля 2019 – по 09 сентября 2019 | 7,25% |

| с 17 июня 2019 – по 30 июля 2019 | 7,50% |

| с 17 декабря 2018 – по 16 июня 2019 | 7,75% |

| с 17 сентября 2018 – по 16 декабря 2018 | 7,50% |

| с 26 марта 2018 – по 16 сентября 2018 | 7,25% |

| с 12 февраля 2018 – по 25 марта 2018 | 7,50% |

| с 18 декабря 2017 – по 11 февраля 2018 | 7,75% |

| с 30 октября 2017 – по 17 декабря 2017 | 8,25% |

| с 18 сентября 2017 – по 29 октября 2017 | 8,50% |

| с 19 июня 2017 – по 17 сентября 2017 | 9,00% |

| с 02 мая 2017 – по 18 июня 2017 | 9,25% |

| с 27 марта 2017 – по 01 мая 2017 | 9,75% |

| с 19 сентября 2016 – по 26 марта 2017 | 10,00% |

| с 14 июня 2016 – по 18 сентября 2016 | 10,50% |

| с 03 августа 2015 – по 13 июня 2016 | 11,00% |

| с 16 июня 2015 – по 02 августа 2015 | 11,50% |

| с 05 мая 2015 – 15 июня 2015 | 12,50% |

| с 16 марта 2015 по 04 мая 2015 | 14,00% |

| с 02 февраля 2015 по 15 марта 2015 | 15,00% |

| с 16 декабря 2014 по 01 февраля 2015 | 17,00% |

| с 12 декабря 2014 по 15 декабря 2014 | 10,50% |

| с 05 ноября 2014 по 11 декабря 2014 | 9,50% |

| с 28 июля 2014 по 04 ноября 2014 | 8,00% |

| с 28 апреля 2014 по 27 июля 2014 | 7,50% |

| с 03 марта 2014 по 27 апреля 2014 | 7,00% |

| с 13 сентября 2013 по 02 марта 2014 | 5,50% |

| 2012 – 2015 | 8,25% |

| 26 декабря 2011 – 13 сентября 2012 | 8% |

| 3 мая 2011 – 25 декабря 2011 | 8,25% |

| 28 февраля 2011 – 2 мая 2011 | 8% |

| 1 июня 2010 – 27 февраля 2011 | 7,75% |

| 30 апреля 2010 – 31 мая 2010 | 8% |

| 29 марта 2010 – 29 апреля 2010 | 8,25% |

| 24 февраля 2010 – 28 марта 2010 | 8,5% |

| 28 декабря 2009 – 23 февраля 2010 | 8,75% |

| 25 ноября 2009 – 27 декабря 2009 | 9% |

| 30 октября 2009 – 24 ноября 2009 | 9,5% |

| 30 сентября 2009 – 29 октября 2009 | 10% |

| 15 сентября 2009 – 29 сентября 2009 | 10,5% |

| 10 августа 2009 – 14 сентября 2009 | 10,75% |

| 13 июля 2009 – 9 августа 2009 | 11% |

| 5 июня 2009 – 12 июля 2009 | 11,5% |

| 14 мая 2009 – 4 июня 2009 | 12% |

| 24 апреля 2009 – 13 мая 2009 | 12,5% |

| 1 декабря 2008 – 23 апреля 2009 | 13% |

| 12 ноября 2008 – 30 ноября 2008 | 12% |

| 14 июля 2008 – 11 ноября 2008 | 11% |

| 10 июня 2008 – 13 июля 2008 | 10,75% |

| 29 апреля 2008 – 9 июня 2008 | 10,5% |

| 4 февраля 2008 – 28 апреля 2008 | 10,25% |

| 19 июня 2007 – 3 февраля 2008 | 10% |

| 29 января 2007 – 18 июня 2007 | 10,5% |

| 2006 | 12–11,5% |

| 2005 | 13% |

| 2004 | 14% |

| 2004 | 16–14% |

| 2003 | 18% |

| 2003 | 21–18% |

| 2002 | 25–21% |

| 2000 | 55–28% |

| 1999 | 60% |

| 1998 | 28–80% |

| 1997 | 48–21% |

| 1996 | 160–60% |

| 1995 | 180–170% |

| 1994 | 210–170% |

| 1993 | 80–180% |

| 1992 | 20–50% |

*С 1 января 2016 года ставка рефинансирования приравнена к ключевой.

Минимальная ставка за весь рассматриваемый период составила 4,25% (действует сейчас). По прогнозам экспертов Банка России, размер ставки рефинансирования, при стабильном развитии экономики, будет постепенно снижаться, открывая новые возможности не только для банковских организаций, но и для граждан страны.

Чем отличается ставка рефинансирования от ключевой ставки

Ставка рефинансирования Центрального Банка Российской Федерации и ключевая ставка – абсолютно разные показатели, но с похожими параметрами. Они были созданы для того, чтобы регулировать кредитные отношения между ЦБ и обычными кредитными учреждениями. В 1992 году появилась ставка рефинансирования, а в 2013-м – ключевая. Причем введение последнего показателя исключило во взаимоотношениях между банками применение первого.

Если изъясняться простым и понятным языком, разница между ставками в том, что они действуют в абсолютно разных периодах. Первый показатель используется для оценивания процента, под который выдается кредит коммерческим банкам (соответственно, менялся он раз в несколько лет).

Ключевая ставка намного динамичнее, и свойственна она краткосрочным кредитным отношениям, к которым можно отнести не только выдаваемые займы (сроком на 1 неделю), но и вклады коммерческих банков в ЦБ РФ. Как следствие, показатель меняется каждые 2 месяца. Благодаря этой особенности показатель способен воздействовать на объем денег, поступающих в оборот из кредитных учреждений страны.

11 декабря 2015 года ставка рефинансирования была приравнена к ключевой. С 1 января следующего года постановление вступило в силу, с тех пор первый показатель зависит от второго. На сегодняшний день ставку рефинансирования обычно используют для расчета пени за просрочку по оплате налогов, в соответствии с ФЗ №44.Как изменение ставки рефинансирования влияет на экономику и бизнес

В связи с резким повышением ставки рефинансирования в 2014 году с 10,5 до 17% годовых коммерческие банки были вынуждены поступить так же с потребительскими займами и кредитами для бизнеса. Это вызвало недовольство среди населения, ведь такое спасение национальной валюты привело лишь к удорожанию необходимых кредитов.

Это вызвало недовольство среди населения, ведь такое спасение национальной валюты привело лишь к удорожанию необходимых кредитов.

После курс выровнялся, но столь ожидаемого понижения действующей ставки не произошло. По заверению Центробанка, показатель изменится только при наличии устойчивой тенденции к снижению инфляции и инфляционных ожиданий. Позже, на Национальном финансовом совете при ЦБ, эксперты заявили, что подобное повышение ставки рефинансирования в России не привело к снижению инфляции. Предпринятый шаг не помог сдержать рост девальвации.

Как известно, процентная ставка по банковским займам не может быть ниже ставки рефинансирования, в связи с этим государство стремится снизить последний показатель, чтобы поспособствовать выдаче дешевых кредитов. Они, в свою очередь, позволят нарастить объемы производственных мощностей, произвести больше товара и создать новые рабочие места. Появившиеся возможности у компаний приведут к сокращению уровня безработицы и увеличению покупательской способности граждан.

Снижение ставок по ипотеке приводит к повышению спроса на недвижимость, что вызывает резкий скачок объема строительства. Это способствует увеличению оборота строительных магазинов и иных сопутствующих компаний.

Снижение показателя ЦБ России благотворно сказывается на курсе национальной валюты по отношению к зарубежной. Заграничные товары становятся более доступными российскому населению.

Значительные изменения претерпевает и фондовый рынок. Увеличение ставки рефинансирования и процентов по вкладам вынуждает инвесторов выводить все активы. Это приводит к необходимости поиска иного источника заработка, в данном случае – к инвестированию в депозиты. При минимальных рисках вкладчик получает максимальную выгоду.

Проценты по кредиту находятся в прямой зависимости от ставки рефинансирования, поэтому с ее увеличением значительно сокращаются возможности населения, но появляется дополнительная возможность заработка на вкладах. Также возрастает размер государственной пошлины, штрафов банков и налоговых инспекций.

Выводы

С 2016 года ставка рефинансирования официально приравнена к ключевой. До вступления законопроекта в силу она позволяла рассчитать переплату по займам, выданным Центробанком иным кредитным учреждениям. Зависит она от уровня инфляции, позволяет регулировать курс национальной валюты и покупательский спрос. На сегодняшний день ставка рефинансирования составляет 4,25%.

области применения и причины изменения

Банки также берут кредиты, а их выдачу осуществляет отечественный Центробанк. И не последнюю роль в таких займах играет действующая ставка рефинансирования в РФ. Этот показатель устанавливается, но не является постоянным и может меняться при соблюдении определенной процедуры и наличия к тому условий. Важно понимать, что такое ставка рефинансирования и каковы ее особенности, порядок формирования, на что влияет и в каких сферах актуальна и почему важна, а также сколько процентов она составляет.

Особенности отечественной ставки

В 2016 г в результате изменений законодательства ставка рефинансирования Центробанка страны и ключевая ставка приравнялись и стали тождественными понятиями. До этого момента данные показатели существовали по отдельности, имели значительные отличия, в том числе в сфере применения, и определялись самостоятельно друг от друга. При этом ключевая ставка была введена лишь с сентября 2013 года.

До этого момента данные показатели существовали по отдельности, имели значительные отличия, в том числе в сфере применения, и определялись самостоятельно друг от друга. При этом ключевая ставка была введена лишь с сентября 2013 года.

Ее функция была определять минимальный процент, под который кредитовались прочие КФО. Этой же величиной ограничивались максимальные депозитные ставки Центрального банка страны от коммерческих. Ставка рефинансирования банка России ранее составляла процент по однодневному кредиту РЕПО. Последним называются сделки по покупке или продаже облигации, что эквивалентно краткосрочному займу под залог ценных бумаг.

Сама по себе ставка рефинансирования ЦБ РФ — это показатель, фиксированный в определенные временные рамки, выражающийся в годовых процентах и отражающий, на каких условиях осуществляется финансирование коммерческих КФО (Сбербанка, ВТБ и т.д.). Устанавливается она Центробанком, который обладает широкими полномочиями в части кредитно-денежной политики (влияет на золотовалютные резервы, осуществляет эмиссию ценных бумаг, банкнот и т. д.).

д.).

Решение принимается на основе ситуации в экономике (уровне инфляции и прочих показателях). Колебания данной величины ведут соответствующие изменения и ставок по кредитам и вкладам. Таким образом, главный банк страны может повлиять на объем денежной массы внутри государства, нарастить или сократить кредит.

Экономикам европейских стран, Японии, Узбекистана и всего мира в целом также характерно понятие. Так, в Республике Беларусь вопросы определения подобного процента отнесены к компетенции Нацбанка – структура, близкая по функциям к ЦБ. В Америке показатель именуется ставкой ФРС и регулирует ее Федеральный комитет по операциям на открытом рынке Федрезерва.

Ставка рефинансирования устанавливается центральным банком

Значение ставки актуально не только для банковской сферы и взаимоотношений с российским Центробанком. Она применяется и других правоотношениях, к примеру, налоговых, ряде договорных и т.д., поскольку в Российской Федерации ее величина является фискальной мерой, так же как и экономическим регулятором.

Для простых граждан, как и для хоз. субъектов, низкая ставка означает, что будут доступны более дешевые займы, в первую очередь, это актуально для ипотечных, поскольку срок их очень длительный. Связь проста: ЦБ одалживает прочим банкам, которые, в свою очередь, уже перекредитуют население и юрлиц, закладывая в свои ставки и прибыль. Т. е. априори банковские проценты по кредиту дороже, чем у ЦБ ставка рефинансирования, но при понижении ключевой ставки есть возможность маневров для прочих КФО. В погоне за клиентами они будут делать более выгодные и открытые предложения, располагая дешевыми деньгами.

Применение ставки

Области применения ставки широки. Так, в предпринимательстве ее колебания сказываются на возможности получения заемных средств под более низкие проценты, возможности инвестирования и расширения бизнеса.

Многие штрафные санкции налогового и гражданского законодательства предусматривают расчет с использованием ставки с каким-то коэффициентом, а иногда и определение налоговой базы для НДФЛ или налога на прибыль. Понижающий коэффициент для разных сфер отличается, но чаще всего составляет 1/300.

Понижающий коэффициент для разных сфер отличается, но чаще всего составляет 1/300.

Так, налоговики применяют, как правило, 1/300 такой величины для того, чтобы определить пеню за каждый день пропуска срока исполнения обязательства перед бюджетом.

В основу взыскания пени на НДФЛ в данном случае ложится выгода материального плана от экономии на процентах за пользование финансами. Выражается в национальных рублях и рассчитывается с учетом 2/3 ставки, которая актуальна на дату фактического получения плательщиком сбора дохода. Не подпадают под обязанность по уплате НДФЛ выплаты по добровольным страховкам жизни или достижения определенного возраста или срока.

Важным условием является то, что помесячные взносы должен совершать сам человек и стразовая выплата находится в пределах сумм, поступивших в качестве регулярного взноса в период действия договора с учетом средней годовой величины.

Рублевые вклады также облагаются налогом на доходы, если начисленные проценты превысили ставку, действующую на протяжении года плюс 5 позиций.

Ставка учитывается при различных денежных начислениях и взысканиях

Она же учитывается при расчете базы НДФЛ от операций с ценными бумагами (облигациями, акциями и т.д.). Так, в 395 статье ГК РФ прямо предусмотрена материальная ответственность за неисполнение денежного обязательства. Расчет привязан к действующему в период просрочки размеру ставки рефинансирования.

При этом сами стороны в договоре вправе сделать указание на наступление ответственности за нарушения условий соглашения с использованием ставки.

Иные сферы применения

Для некоторых гражданско-правовых отношений закон предписывает при начислении и взыскании неустойки использовать величину с определенным коэффициентом (1/300, 1/150 и т.д.). К таковым, в частности, относятся пени за оказанные, но не оплаченные в срок услуги ЖКХ или нарушения в сфере трудовых правоотношений.

Несвоевременная оплата ЖКУ рассчитывается с использованием 1/300 СР, а также мат. ответственность нанимателя при задержке выплат заработка и прочих сумм, положенных работнику.

Трудовое законодательство предусматривает наложение санкций финансового характера на тех работодателей, которые вовремя не рассчитали своих сотрудников. Причины несоблюдения сроков (отсутствие денег или «забывчивость») значения не имеют.

Процент штрафной выплаты возникает уже со следующего дня за тем, что определен трудовым или коллективным договорами, контрактом и составляет 1/300 СР ЦБ за каждый день вплоть до выполнения полностью обязательства. Растет учетная ставка, а за ней и денежная компенсация. Как правило, получить желаемые суммы при недобропорядочности нанимателя можно только принудительно через подачу иска в суд, в случае вынесения положительного вердикта.

Пеня при нарушении застройщиком сроков передачи объекта строительства по ДДУ аналогично рассчитывается с 1/300 или 1/150 ставки. Последний коэффициент актуален если контрагентом застройщика выступает гражданин. Рост ставки влечет увеличение и причитающихся пеней и штрафов, формулы расчета которых привязаны к ней.

Процентом активно пользуются бухгалтера при ведении статистики и учетов (рассчитывают неустойку как причитающуюся к поступлению юрлиц, так и к выплате контрагенту, правильности выставленных штрафов и т. д.).

При начислении штрафов и неустоек также берется в учет ставка рефинансирования

Если требуется самостоятельно считать неустойку, то можно воспользоваться онлайн-калькулятором. Это самый простой способ. В сети-интернет полно ресурсов, там требуется, как правило, сделать выборку из коэффициентов и указать размер долга и продолжительность его существования, а система сама посчитает с учетом актуальных ставок в период просрочки.

Появились обсуждения в народе и так называемой кредитной амнистии, в рамках которой рассчитывают должники на списание долгов по займам, ставка в которых превысила ключевую. Однако это все слухи и объективных предпосылок, в том числе подготовки законопроекта, к этому пока нет.

Значение СР ЦБ РФ на сегодня

В нынешнее время величина ставки Центрального банка при рефинансировании медленно, но верно идет на спад. Этому способствовало то, что сегодня отмечается стабилизация в экономике и невысокий уровень инфляции. Снижение наблюдалось на протяжении всего 2017 и 2018 годов. Такая тенденция по прогнозам макро и микроэкономических показателях будет присутствовать и в 2019 г.

Этому способствовало то, что сегодня отмечается стабилизация в экономике и невысокий уровень инфляции. Снижение наблюдалось на протяжении всего 2017 и 2018 годов. Такая тенденция по прогнозам макро и микроэкономических показателях будет присутствовать и в 2019 г.

Последнее изменение главного процента страны произошло в декабре 2018. Тогда он повысился на 0,25% до 7,75% и действует по сей день, поскольку в ходе последнего пересмотра было решено оставить ее, как есть. До этого регулятор неоднократно сокращал ставку и высказывал свои намерения сохранить эту тенденцию при условии благоприятных сопутствующих экономических процессов. При этом сохранение и даже усиление санкций со стороны Европы и США не послужат к повышению ставки.

Наличие предпосылок к изменению показателя рассматривают на заседании совета директоров ЦБ РФ. В его ходе оценивается ситуация как внутри страны, так и извне, на предмет оказания влияния на российскую экономику, прогнозируют отрицательные риски (кризис, дефолт и т. д.) и перспективы, изучаются отчетные документы консультантов. И только после этого совет дает заключение о необходимости изменения в ту или иную сторону ключевой ставки или оставления ее на прежнем уровне. Минимальное значение процентов по рефинансированию за всю современную историю страны равнялось 7 пунктам и было в марте 2014.

д.) и перспективы, изучаются отчетные документы консультантов. И только после этого совет дает заключение о необходимости изменения в ту или иную сторону ключевой ставки или оставления ее на прежнем уровне. Минимальное значение процентов по рефинансированию за всю современную историю страны равнялось 7 пунктам и было в марте 2014.

Ставка может расти либо снижаться в зависимости от многих факторов

Для чего бухгалтеру знать величину

Как уже отмечено выше, ставка имеет широкий круг применения. Она используется бухгалтерией хозяйствующих субъектов и ИП при ведении учетов:

- Начисление санкций по обязательным фискальным платежам привязано именно к данной величине. Статья 75 НК РФ признает под пенями объем денежных средств, которые обязанному лицу подлежит уплатить сверх суммы начисленного налога, уплаченного с пропуском срока предписанного законом. Величина зависит от продолжительности просрочки и составляет трехсотую долю ставки за каждый день для физлиц, ИП и первые 30 дней просрочки для юрлиц.

Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.

Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.

Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.

Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.Если нарушение срока исполнения платежного поручения о переводе суммы на оплату налога (сбора, пошлины, в том числе и авансовых взносов по ним) произошло по вине банка, то санкция рассчитывается исходя из 1/150 ставке при предельном размере 0,2% за каждый просроченный день.

Если по обязательству принималось решение о позволении отсрочки или рассрочки, то размер начисляемой неустойки в случае просрочки будет определяться с учетом половины ставки. Предоставление подобной льготы возможно только по федеральным налогам и относится к компетенции министра финансов.

Плата по инвестиционному налоговому кредиту также определяется с привязкой к ставке и должна находиться в пределах ½- ¾ этой величины. Сам такой заем – это изменение срока уплаты бюджетного обязательства. Фактически организации разрешается в течение 1-5 лет, все индивидуально, в оговоренных заранее лимитах уменьшать взносы по сбору с последующим поэтапным возвратом сумм недоплаты, увеличенных на набежавшие проценты.

Пени при нарушении договорных условий подсчитываются по общим стандартам.

Когда ИФНС без правовых оснований приостановила операции по банковским счетам плательщика на суммы, которые подпадали под действие инвестиционного налогового кредита, то также начисляются ежедневно проценты, до отмены приостановки, и они причитаются налогоплательщику. При этом в расчете нужная к использованию однократная величина ставки без каких-либо понижающих коэффициентов.

Возврат по заявлению инспекцией излишне уплаченной суммы налога позже положенного (по происшествии месяца с момента официального обращения), на эти средства начисляется пеня, размер которой определяется исходя из продолжительности задержки и процентной ставки равной ключевой.

Важно знать ставку при ведении бухгалтерии

Аналогично с излишне взысканными суммами. На разницу между причитающейся и взысканной за весь период с момента уплаты до возврата начисляется пеня в пользу плательщика.

- База под налогообложение по НДС должна увеличиваться на суммы процента по товарному кредиту в части, которая превышает размер процента, исчисляемого с ключевой ставкой.

Если по окончании отчетного перед ИФНС периода сумма вычетов перевалит за общую величину НДС, разница должна быть возвращена субъекту, не имеющему недоимок по данному виду платежа или иным бюджетным долгам. Возврат производится по общим правилам (заявление лица, потом решение руководителя инспекции и перевод на счет в банке). Если сроки нарушены, то уже с 12-го дня после окончания камеральной проверки, которая стала основанием для решения о возврате, начинают набегать проценты.

- Акцизы. Опоздание при возврате чревато начислением пени в размере 1/360 СРЦБ.

- Налог на прибыль. С помощью СР ЦБ рассчитывается предельно допустимые проценты по долговым обязательствам в рублях. Расходы в виде процентов по фин. обязательствам (кредиты и прочие займы не пребывают в зависимости от того как они оформлены) аккумулируются бухгалтером в структуре внереализационных и учитываются при расчете налога.

Как проверить ставку на сегодня на официальном сайте ЦБ РФ

Интернет-ресурс Центробанка регулярно обновляется и содержит все текущие сведения о деятельности, принимаемых решениях и т.д. Фактически вся информация предоставляется в настоящем времени. При этом русский язык не единственно доступный.

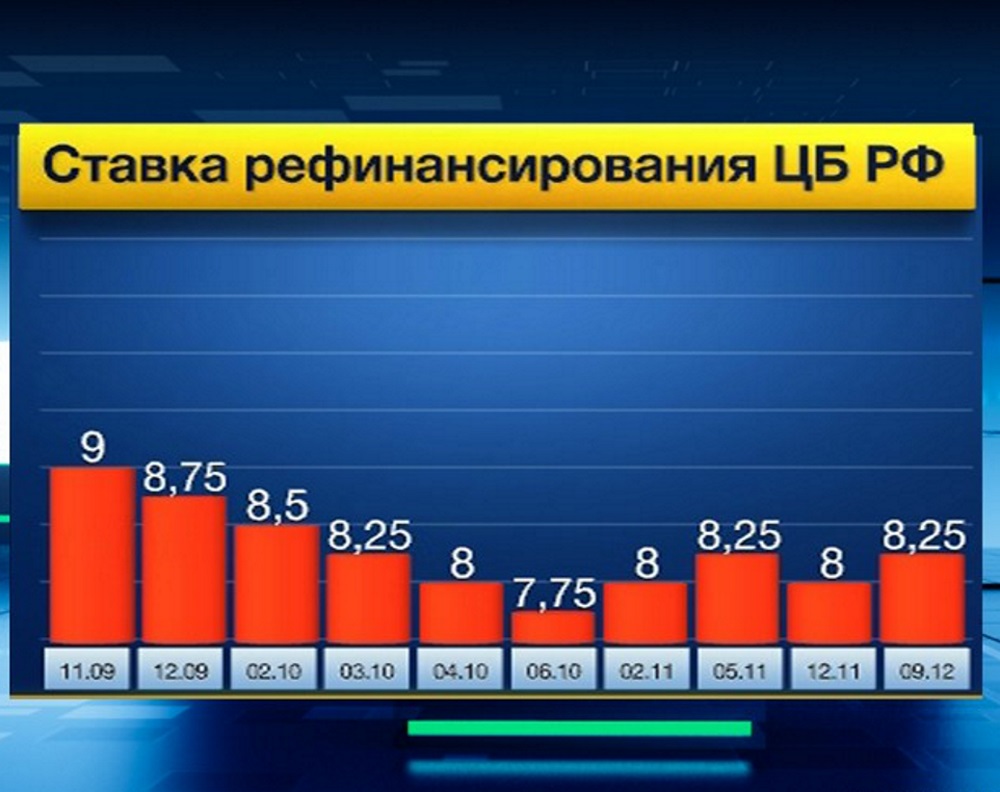

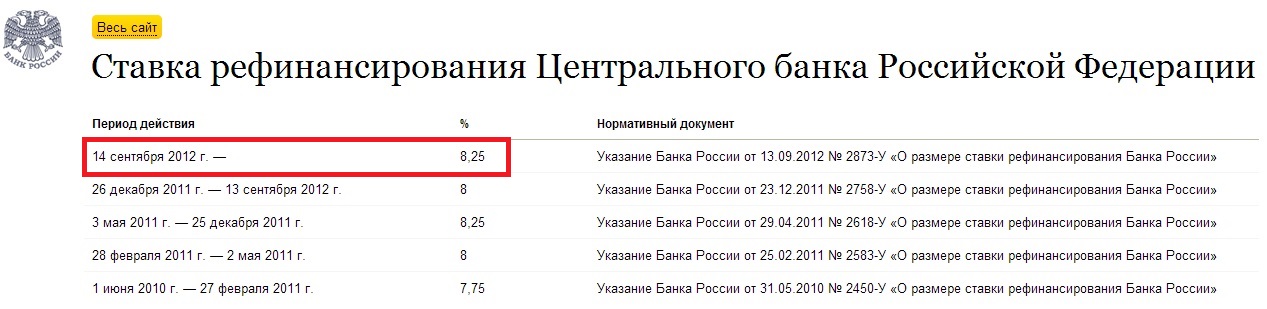

Заглавная страница сайта содержит сведения о сегодняшней величине ставки, которая по состоянию на 1 марта 2019 г. составляет 7,75%. Установлена на данном уровне 14 декабря прошлого года и сохранена советом директоров на этой же отметке в феврале этого. Также можно узнать показатели уровня инфляции, курсы валют, средние показатели потребительских займов и прочее, а желаемую информацию распечатать прямо с сайта.

Дату принятия решения об установлении действующей сейчас ставки, можно посмотреть в меню в директории «Денежно-кредитная политика» и ее подразделе «решения по ДКП».

На сайте доступен и просмотр графика динамики ставки за все время. Приведем таблицу с данными лишь за последнее десятилетие.

| Дата | Размер в % |

|---|---|

| 1 декабря 2008 | 13 |

| 24 апреля 2009 | 12.5 |

| 14 мая 2009 | 12 |

| 5 июня 2009 | 11.5 |

| 13 июля 2009 | 11 |

| 10 августа 2009 | 10.75 |

| 15 сентября 2009 | 10.5 |

| 30 сентября 2009 | 10 |

| 30 октября 2009 | 9.5 |

| 25 ноября 2009 | 9 |

| 28 декабря 2009 | 8.75 |

| 24 февраля 2010 | 8.5 |

| 29 марта 2010 | 8.25 |

| 30 апреля 2010 | 8 |

| 1 июня 2010 | 7.75 |

| 28 февраля 2011 | 8 |

| 3 мая 2011 | 8.25 |

| 26 декабря 2011 | 8 |

| 14 сентября 2012 | 8.25 |

Несмотря на то что так часто сменялся показатель, последний продержался о 31 декабря 2015 года. Следующий раз она изменялась уже в январе 2016 года, когда было решено приравнять такие величины, как ключевая ставка и СРЦБ. Ниже приводятся значения величины после новелл в законодательстве.

Следующий раз она изменялась уже в январе 2016 года, когда было решено приравнять такие величины, как ключевая ставка и СРЦБ. Ниже приводятся значения величины после новелл в законодательстве.

| Дата | Размер в % |

|---|---|

| 1 января 2016 | 11 |

| 14 июня 2016 | 10.5 |

| 19 сентября 2016 | 10 |

| 27 марта 2017 | 9.75 |

| 2 мая 2017 | 9.25 |

| 19 июня 2017 | 9 |

| 18 сентября 2017 | 8.5 |

| 30 октября 2017 | 8.25 |

| 18 декабря 2017 | 7.75 |

| 12 февраля 2018 | 7.5 |

| 26 марта 2018 | 7.25 |

| 17 сентября 2018 | 7.5 |

| 17 декабря 2018 | 7.75 |

О ключевой ставке Центробанка будет рассказано в видео:

Какие баллы при рефинансировании? Рефинансирование ипотечных баллов

Очки рефинансирования сбивают с толку многих домовладельцев, желающих получить рефинансирование. Также важно отметить, что покупка баллов подходит не каждому домовладельцу. Верно, что пункты рефинансирования ипотеки могут быть использованы для создания более выгодных условий для вашего нового жилищного кредита, но только при определенных обстоятельствах.

Также важно отметить, что покупка баллов подходит не каждому домовладельцу. Верно, что пункты рефинансирования ипотеки могут быть использованы для создания более выгодных условий для вашего нового жилищного кредита, но только при определенных обстоятельствах.

Получите индивидуальные тарифы

Чтобы заработать на баллах рефинансирования, вы должны сначала узнать, что такое ипотечные баллы рефинансирования и как они используются; Следующая информация может помочь.В результате вы должны увидеть, что с помощью небольшой математики вы можете определить, выиграете ли вы от покупки баллов.

Хотя баллы рефинансирования могут показаться запутанными, с помощью простых вычислений многие домовладельцы могут легко увидеть, принесут ли им баллы пользу. (Фото / Pixabay)

Что такое точки рефинансирования?

Короче говоря, баллы — это комиссии, выплачиваемые непосредственно кредитору при закрытии сделки в обмен на сниженную процентную ставку или для покрытия комиссий за создание кредита. Как правило, одна точка рефинансирования эквивалентна одному проценту от общей суммы нового жилищного кредита.

Например. если ваш новый заем будет на 200 000 долларов, то один пункт будет равен 2 000 долларов.

баллов на рефинансирование ипотеки можно использовать различными способами. Иногда они являются обязательными; кредитор требует, чтобы заемщик заплатил определенное количество баллов при закрытии сделки. В других случаях они являются добровольными и могут использоваться для обеспечения более выгодных условий ссуды — в этом случае они называются «выкупом ставки», что, в свою очередь, может снизить ваши ежемесячные выплаты по ипотеке.

Наиболее надежные кредиторы, особенно те, которые предлагают ипотечные ссуды с фиксированным рефинансированием на 30 лет, предоставят возможность баллов.Как их использовать?

Как используются пункты рефинансирования ипотеки

Пункты рефинансирования можно использовать несколькими способами, в том числе:

Дисконтные баллы — Иногда вы можете «выкупить» процентную ставку по жилищному кредиту, выплачивая баллы при закрытии. Например, за каждый пункт, который вы платите, ваша процентная ставка может быть снижена на четверть одного процента. Обычно покупают от 0 до 4 баллов. Эта предварительная покупка не облагается налогом, что может означать дополнительную экономию для заемщика.

Устранение штрафа за досрочное погашение — Многие ипотечные кредиты включают ограничения на досрочную выплату или выкуп. Если вы выплатите ссуду досрочно, вы можете столкнуться с высокими комиссиями. Иногда, чтобы избавиться от штрафа, можно использовать refi-очки.

Для обеспечения других условий — Существует широкий спектр продуктов жилищного кредитования. Пункты рефинансирования ипотеки можно использовать для получения различных выгодных условий. Готовность платить баллы вперед может иметь огромные преимущества в долгосрочной перспективе.

Комиссия за оформление кредита — Обычно эта комиссия взимается кредитором для покрытия расходов по предоставлению кредита. Как и в случае с дисконтными баллами, комиссия за оформление должна не облагаться налогом. У IRS есть особые формулировки, касающиеся сборов за оформление, поэтому вам необходимо убедиться, что эти баллы использовались для получения ипотеки, а не для покрытия дополнительных расходов по закрытию.

Оплачивать баллы рефинансирования ипотеки или нет?

Многие люди не могут принять решение о выплате баллов рефинансирования.В большинстве случаев эти баллы выгодно платить только тогда, когда вы планируете остаться дома на продолжительное время. Это особенно верно, если вы платите баллы, чтобы снизить процентную ставку. Краткосрочный стимул может ослепить долгосрочную реальность.

Следует обратить внимание на то, сколько вы сэкономите в долгосрочной перспективе. Сколько очков рефинансирования обычно зависит от вас; однако очевидно, что чем больше баллов вы заплатите, тем больше вы сэкономите в течение 30-летнего ипотечного кредита.

Еще один фактор, который следует учитывать, — это то, насколько дорогой будет первоначальная стоимость.Рассчитайте свою точку безубыточности или время, необходимое для выплаты первоначальной стоимости баллов.

Например, если вы купили один балл за 2000 долларов с пониженной процентной ставкой на 0,25 процента, вы можете рассчитывать на ежемесячную экономию в размере 30,55 долларов. Чтобы найти точку безубыточности, вы разделите свои первоначальные затраты в размере 2000 долларов на ежемесячную экономию 30,55 долларов. Результат этого уравнения покажет вам в месяцах, сколько времени потребуется, чтобы окупить покупку этой точки. В данном случае 65,4 месяца, или примерно 1/5 30-летней ипотеки.

Также подумайте о налоговых льготах, которые вы можете заработать. Выплачивая проценты за весь срок действия кредита по льготной ставке, вы, вероятно, сможете вычесть их из своих налогов.

Имея это в виду, покупка баллов для снижения вашей ставки имеет наибольший смысл для покупателей жилья, рефинансирующих с помощью ипотечного кредита с фиксированной ставкой, и если они планируют владеть домом после того, как они достигли периода безубыточности. Большинство других обстоятельств рефинансирования обойдутся заемщику дороже. Но ситуация у всех разная.Посчитайте, могут ли баллы вам помочь.

Заключительные мысли по пунктам рефинансирования

Как и во всем, что касается ипотеки, лучше вооружиться как можно большими знаниями. Для определения наилучшей стратегии домашних сбережений требуется личная оценка. Вы знаете свои текущие и будущие финансовые цели лучше, чем кто-либо. Если вам нужна помощь в изложении возможных вариантов и определении правильных вопросов, поговорите с ипотечным брокером или кредитором.

Как профессионалы в своей области, они смогут предоставить вам дополнительную информацию и помочь вам принять правильное финансовое решение.

Получите индивидуальные тарифы

6 шагов по рефинансированию ипотеки

Сати Рой, лицензированный эксперт по ипотеке в Better Mortgage, дает обзор процесса рефинансирования.

Думаете о рефинансировании? Этот процесс очень похож на тот, когда вы впервые получили ипотеку. Если все это кажется размытым, не волнуйтесь. На нашем онлайн-портале Better Mortgage вы точно узнаете, что будет дальше в вашем списке дел по рефинансированию, и мы поможем вам на каждом этапе пути, если вам понадобится помощь.Вот пошаговая временная шкала того, чего вы можете ожидать.

1. За покупками

Первый шаг — найти лучший кредит и кредитора для ваших нужд. Вот несколько вещей, которые следует учитывать при изучении вариантов рефинансирования:

- Тип рефинансирования: Ставка и срок или обналичивание являются наиболее распространенными (подробнее здесь)

- Тип ссуды: Большинство кредиторов предлагают ипотечные ссуды с регулируемой или фиксированной ставкой

- Срок: срок вашей новой ипотеки

- Ставка: Здесь вы можете проверить текущие ставки и узнать, сколько вы можете сэкономить с помощью этого калькулятора рефинансирования.

- Кредиты против баллов: Вы можете взять кредиты для компенсации затрат на закрытие или выплатить баллы заранее, чтобы снизить ставку.

- Затраты на закрытие: Как и в случае с исходной ипотекой, у вас будут комиссионные сборы третьих лиц, имущественные и кредитные. (Better не взимает комиссию с кредиторов, но многие другие кредиторы это делают.)

Прежде чем переходить к любому кредитору, вы должны получить официальную смету ссуды (LE), которая представляет собой стандартный документ, содержащий четкое и краткое изложение всех функций, затрат и рисков, связанных с вашей новой ипотекой.В этом посте объясняется, как сравнить LE, которые вы получаете от разных кредиторов.

2. Заблокируйте свой тариф

После того, как вы выбрали кредитора, следующим шагом будет заблокировать ставку. Это означает, что ваш кредитор обязуется соблюдать текущие варианты ставок, даже если ставки позже вырастут. Процентные ставки по ипотеке могут колебаться ежедневно в зависимости от состояния рынка, поэтому фиксация ставки защищает вас от этих колебаний в будущем.

Хотя это может показаться ограничением, фиксирование ставки с помощью Better Mortgage на самом деле не помешает вам.Вы по-прежнему сможете:

- Выберите другой тип ссуды. При блокировке вы, по сути, запрашиваете, чтобы мы удерживали все доступные вам ставки по всем нашим продуктам на этот день. Так, например, если позже вы решите перейти с фиксированной ставки на ипотеку с регулируемой ставкой, мы сохраним исходную дневную ставку для любого типа ссуды, который вы выберете.

- Измените свое мнение о начислении кредитов и выплате баллов. Когда вы блокируете свою ставку, вы также блокируете все баллы и варианты кредита, связанные с этой ставкой.Так, например, если позже вы решите, что хотите заплатить больше баллов за более низкую ставку, мы сделаем это вычисление на основе исходной ставки, которую вы заблокировали.

- Внесите изменения в заявку , например измените сумму кредита или добавьте созаемщика (имейте в виду, что подобные действия могут изменить ваши варианты ставок, но они все равно будут зависеть от дня, когда вы заблокировали ставку).

3. Подать документы

Затем мы попросим вас загрузить финансовые документы.Обычно вас просят предоставить:

- Налоговые декларации физических лиц за 2 года

- Налоговые декларации бизнеса за 2 года (если вы владеете более 25% бизнеса)

- 2 года W-2 или 1099

- Выписки по счету за 2 месяца

- Подтверждение наличия алиментов или алиментов

Если вы рефинансируете с помощью Better Mortgage, у вас будет возможность связать свои банковские счета и загрузить документы в цифровом виде.

4. Андеррайтинг и последующие действия

Как только мы получим от вас все необходимое, наша команда андеррайтеров рассмотрит все, как правило, в течение 3 дней или меньше.Вам будет назначен кредитный инспектор, который будет работать с вами, чтобы ответить на вопросы и убедиться, что у нас есть все документы, которые нам нужны, исходя из вашего конкретного финансового положения. Вы также можете войти в систему в любое время, чтобы увидеть, какая информация от вас еще нужна нам и где вы находитесь в процессе.

5. Окончательное утверждение

После того, как вся окончательная документация готова, мы проводим заключительную проверку, чтобы убедиться, что все в порядке. Затем мы сообщим вам, что андеррайтинг завершен и пора назначить дату закрытия.

6. Закрытие и финансирование

Как только ваш кредит будет завершен, мы отправим вам на рассмотрение заключительную информацию (которая включает окончательные сторонние расходы, остаток по ипотеке и предоплаченные расходы). Мы будем работать с вами, чтобы запланировать закрытие и подписать все необходимые документы.

Вот и все! Имейте в виду, что если скорость является для вас приоритетом, у вас есть возможность задавать темп. Чем быстрее вы сможете загрузить документы и ответить на запросы, тем быстрее вы перейдете финишную черту рефинансирования.Онлайн-приложение Better Mortgage открыто круглосуточно и без выходных, что означает, что вы можете работать над делами по своему собственному графику. Начните свое путешествие по рефинансированию с Better Mortgage!

Что такое рефинансирование жилья? (с иллюстрациями)

Рефинансирование жилья — это процесс замены существующей ипотечной ссуды на совершенно новую ипотечную ссуду, либо в той же финансовой компании, либо в другой. Есть много причин для рефинансирования, включая экономию денег и более быструю выплату ипотеки, и это лишь некоторые из них.Ипотечные кредиторы, такие как банки и кредитные союзы, часто ссужают деньги для рефинансирования жилья, и весь процесс обычно завершается в выбранном финансовом учреждении. Перед оформлением ссуды рефинансирования жилья может потребоваться соответствие определенным критериям; это гарантирует, что заемщик сможет выплатить новый платеж по ипотеке, и защищает как кредитора, так и заемщика. Некоторые ипотечные кредиторы взимают комиссию за рефинансирование жилья, которая может варьироваться в зависимости от учреждения и суммы ипотечной ссуды.

Проекты реконструкции дома могут оплачиваться за счет рефинансирования дома.Причины рефинансирования

Ипотечная ссуда обычно включает два важных фактора: срок ипотеки или период времени до полной выплаты ссуды и процентную ставку; Часто рефинансирование жилья проводится для изменения одного или обоих этих факторов.Сроки ипотеки обычно устанавливаются на несколько лет, наиболее распространенными являются 15 и 30 лет. Многие люди рефинансируют, чтобы продлить или сократить срок своей ипотеки, возможно, чтобы снизить ежемесячные выплаты или быстрее погасить ипотеку.

Рефинансирование жилья — это процесс замены существующей ипотечной ссуды на совершенно новую ипотечную ссуду.Когда домовладельцы получают свою первую ипотеку, они могут выбрать, чтобы процентная ставка оставалась неизменной в течение всего срока действия ссуды, известная как фиксированная ипотека. Иногда процентные ставки могут упасть ниже их фиксированной ставки, и в этом случае рефинансирование может снизить их процентную ставку, экономя деньги каждый месяц и в течение срока кредита.

Например, если домовладелец имеет 30-летнюю ипотеку под 8% годовых и ссуду в размере 100 000 долларов США (USD), было бы разумно обратиться за рефинансированием, если бы процентные ставки упали до 6%.Экономия в такой ситуации составила бы 134 доллара в месяц. В течение срока ссуды сбережения могут составить в общей сложности 48 240 долларов США. Если бы ссуда была на сумму 200 000 долларов США, ежемесячная экономия составила бы 268 долларов США, что означает сбережение почти 100 000 долларов США в течение срока действия ссуды.

Ипотека с регулируемой процентной ставкой (ARM) имеет процентную ставку, которая периодически изменяется в соответствии с изменениями на кредитных рынках.Одним из преимуществ ARM является то, что процентная ставка может уменьшаться в разы. С другой стороны, процентная ставка может увеличиваться, что побуждает некоторых заемщиков рефинансировать ипотеку с фиксированной процентной ставкой.

Помимо изменения процентной ставки или срока ипотеки, многие люди используют домашнее рефинансирование для выплаты других займов с высокими процентными ставками.Заложенный дом обычно должен стоить больше, чем задолженность по нему, чтобы его можно было рефинансировать с этой целью. Также можно получить наличные деньги за счет рефинансирования проектов реконструкции дома, но, опять же, дом обычно должен оцениваться в долларах выше общей суммы займа.

Как рефинансировать

Чтобы рефинансировать дом, домовладелец должен подать заявление на новую ипотеку у ипотечного кредитора.Во время процесса подачи заявки рассматриваемый дом будет подвергнут новой оценке для определения его стоимости, а кредитный файл домовладельца будет рассмотрен. Кредитор также закажет отчет о праве собственности на недвижимость для поиска любых других залогов, которые могут появиться. В большинстве случаев, если все пункты будут одобрены кредитором, ссуда будет одобрена.

После утверждения домовладелец обычно встречается с ипотечным брокером, обычно в офисе кредитора или титульной компании, чтобы подписать новую ипотеку.Поступления от новой ссуды обычно используются для погашения старой ипотечной ссуды, а также любых дополнительных закладных или залогового права на недвижимость. Соответственно, единственная ипотека, отображаемая на доме после рефинансирования, — это сама новая ссуда.

Комиссия за рефинансирование

Процесс рефинансирования жилья часто включает сборы за обработку, и суммы варьируются в зависимости от кредитора.