На что имеют право коллекторы? Читаем закон

- Могут ли коллекторы звонить должнику?

- Могут ли коллекторы звонить родственникам?

- Могут ли коллекторы подать в суд?

- Могут ли коллекторы продать долг?

- Могут ли коллекторы прийти домой?

- Могут ли коллекторы взыскивать долги?

- Могут ли коллекторы арестовать счета, карту?

- Могут ли коллекторы звонить на работу?

- Могут ли коллекторы описать имущество?

- Что нужно помнить при общении с коллекторами?

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

Могут ли коллекторы звонить должнику?

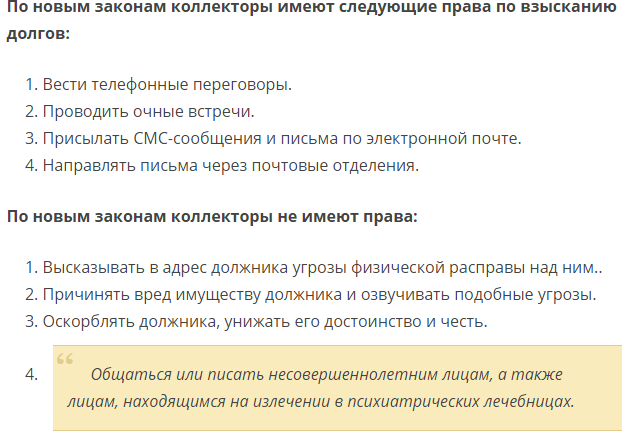

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

-

-

с лицами, признанными недееспособными или ограниченно дееспособными;

-

с лицами, находящимся на лечении в стационарных учреждениях;

-

с инвалидами I группы;

-

с несовершеннолетними (за исключением эмансипированных).

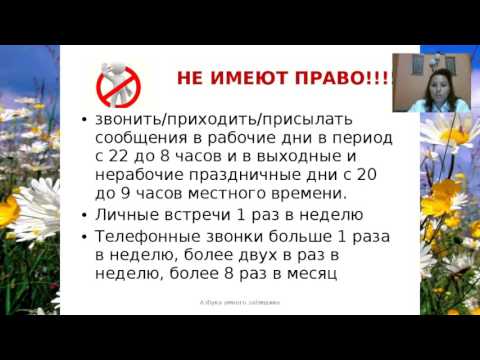

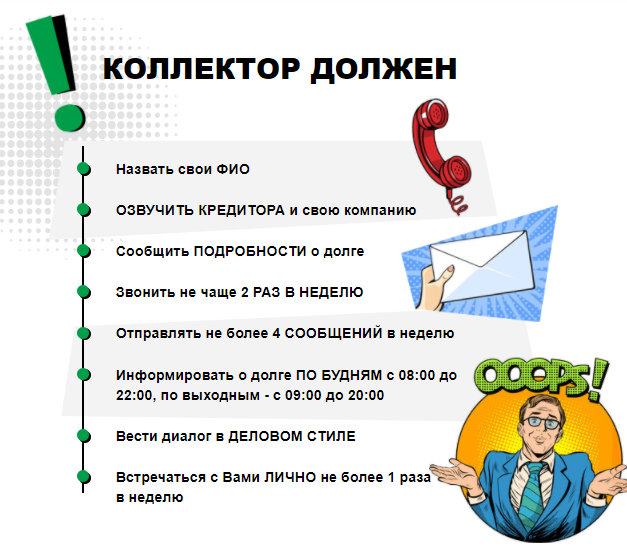

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни.

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано не более 2 в день, 4 в неделю и 16 за месяц.

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

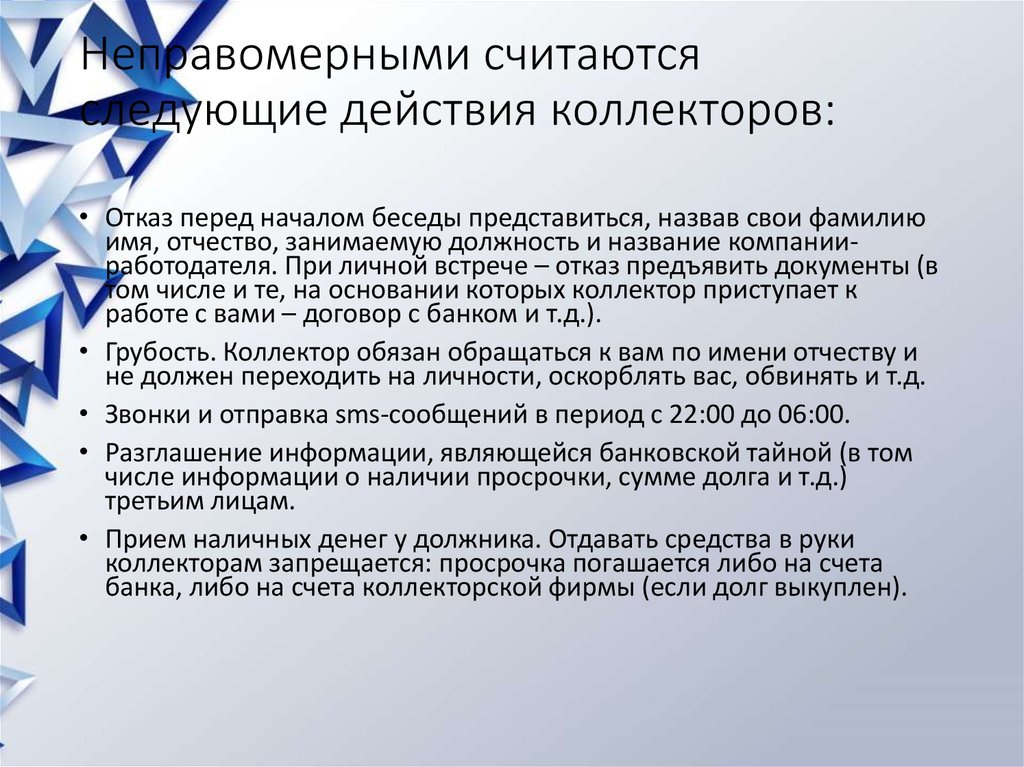

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

-

методы физического воздействия и психологического давления;

-

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Получить бесплатную консультацию

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

-

имеется согласие должника на взаимодействие с третьими лицами;

-

отсутствует несогласие третьих лиц на взаимодействие с кредиторами.

-

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора. Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома. Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Получить бесплатную консультацию

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

-

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч.

-

Время звонков и их количество строго определено законом.

-

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним.

-

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право.

-

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право.

-

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

Помочь избавиться от долгов и избежать неприятного общения с коллекторами помогут специалисты компании «Банкрот-сервис». Не нужно избегать проблемы, если ее можно решить.

Получить бесплатную консультацию

Ольга Глазова

Старший юрист по банкротству

Коллекторы – вне закона и в законе – Публикации – Finversia (Финверсия)

Представления о сути работы профессиональных коллекторов, их правах и обязанностях до сих пор расходятся с реальностью. Попробуем восполнить этот пробел. 10 мифов о коллекторах.

Попробуем восполнить этот пробел. 10 мифов о коллекторах.

Миф 1. Коллекторы могут войти в дом без моего согласия

Федеральный закон 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности …», который чаще называют «законом о взыскании» или «законом о коллекторах», четко регламентирует, что может делать коллектор, а что нет.

В частности, коллектору запрещено входить в дом без вашего согласия и в ваше отсутствие.

Перед началом диалога с должников специалист по взысканию долгов должен убедиться, что перед ним – тот, кто ему нужен. Должник же должен убедиться, что взыскатель – именно тот, кем он представился. Для этого достаточно посмотреть удостоверение, которое есть у каждого сотрудника выездного взыскания и которое он обязан предъявить по требованию заемщика. Далее вы можете продолжить диалог около двери свой квартиры или дома или пригласить коллектора домой, но – только, если вы сами этого захотите.

Настаивать на продолжении диалога внутри вашей квартиры коллектор не имеет права.

Миф 2. Коллекторы вне закона

Нет, все законно. В 2017 году в силу вступил федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности …». Этот закон был призван навести порядок на рынке взыскания и установить четкие требования по отношению к участникам этого процесса.

Более того, был назначен надзорный орган в лице Федеральной службы судебных приставов (ФССП), на сайте которой появился официальный реестр коллекторских агентств.

Если ыы нашли компанию в этом реестре, то она имеет право на осуществление действий по взысканию. Если нет – стоит незамедлительно оставить обращение через сервис «Добро пожаловаться».

Миф 3. Коллекторы заберут мое имущество и выгонят из дома

Они не имеют на это право. Опись имущества могут производить лишь судебные приставы и только после вынесения соответствующего решения суда.

Забирать автомобили, велосипеды, телевизоры, чайники, утюги и другие предметы, представляющие ценность, коллекторы не имеют право и более того профессиональные взыскатели это никогда не делают.

Миф 4. Коллекторские агентства никогда не обращаются в суд

Крайне неверное утверждение. Такое право у них есть и они это делают. Более того, суд практически всегда встаёт именно на их сторону. Гораздо важнее другой вопрос: ыгодно ли это самому должнику?

Как показывает практика, нет. Суд выносит решение, утверждает сумму и устанавливает срок. Если долг не выплачен до этого срока, то дело передается судебным приставам.

Для коллекторского агентства по факту – это беспроигрышный вариант, однако в приоритете для него всегда урегулировать вопросы на внесудебной стадии и учесть интересы и финансовые возможности должника.

Миф 5. Коллекторы звонят круглосуточно и на них нет никакой управы

Закон ограничивает количество и частоту звонков коллекторов, их визитов и отправляемых ими сообщений и не позволяет коллекторам контактировать с должником чаще, чем разрешено. Согласно статье 7 федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности …», специалист по взысканию может связываться с заемщиком по телефону не чаще одного раза в сутки, двух раз в неделю и не более восьми раз в месяц. В рабочие дни нельзя тревожить должника с 22.00 вечера до 8.00 утра, в выходные и праздники – звонить с 20.00 вечера до 9.00 часов утра.

Согласно статье 7 федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности …», специалист по взысканию может связываться с заемщиком по телефону не чаще одного раза в сутки, двух раз в неделю и не более восьми раз в месяц. В рабочие дни нельзя тревожить должника с 22.00 вечера до 8.00 утра, в выходные и праздники – звонить с 20.00 вечера до 9.00 часов утра.

Более того, нельзя отправлять сообщения более двух раз в сутки, четырех раз в неделю и более шестнадцати раз в месяц.

Личные встречи с должниками коллекторам разрешены один раз в месяц.

Стоит отметить, что разговаривать с работодателем или родственниками должника специалисты по взысканию тоже не могут, общаться они имеют право только с заемщиком. Если он указал в качестве контактного рабочий номер телефона, то позвонить по нему можно, но если человека не окажется на месте, максимум, что коллекторы могут узнать, – это когда он вернется, и оставить номер для связи. Раскрывать информацию о долге третьим лицам нельзя, это противозаконно.

Раскрывать информацию о долге третьим лицам нельзя, это противозаконно.

Миф 6. Коллекторы могут нанести вред жизни и здоровью

Нет, нет, и ещё раз нет. Во-первых, Уголовный кодекс запрещает наносить вред жизни и здоровью любого человека, вне зависимости от того, является он должником или нет. Кроме этого, в профильном законе статья 6 описывает общие требования к осуществлению действий, направленных на возврат просроченной задолженности. В частности, пункт 2 этой статьи не допускает действий, связанных с применением к должнику и иным лицам физической силы или причинения вреда здоровью; уничтожением или повреждением имущества; применением методов, опасных для жизни и здоровья людей; оказанием психологического давления на должника и иных лиц, использованием выражений и совершением иных действий, унижающих честь и достоинство должника. Если вы или ваши знакомые столкнулись с подобными неправомерными действиями, то оставьте обращение через специализированный сервис «Добро пожаловаться».

Миф 7. Коллекторы – это мужчины бандитской наружности

Скорее всего, в 90-е годы так оно и было, однако эти люди не имели никакого отношения к профессиональному рынку взыскания долгов. Сейчас специалисты по взысканию, работающие в колл-центре, это в 90% случаях девушки в возрасте до 30 лет. А выездные специалисты по взысканию больше напоминают юристов или банковских сотрудников. Кроме того, лицам с судимостью нет возможности устроиться на работу в коллекторское агентство.

Миф 8. Коллекторы начисляют проценты

Коллекторы работают с долгом по двум схемам.

Первый вариант – в рамках агентского договора, когда банк передаёт долг коллекторскому агентству на определенное время. Обычно это 3 месяца. При этом банк остаётся единоличным кредитором и коллекторы только действуют как его агенты – от его имени и в его интересах. Банк, в свою очередь, имеет право начислять проценты, которые предусмотрены кредитным договором. Но делает это именно кредитор, а не коллекторское агентство. Агентство не имеет права менять условия кредитного договора, даже если заемщик допустил просрочку по выплате кредита.

Агентство не имеет права менять условия кредитного договора, даже если заемщик допустил просрочку по выплате кредита.

Второй вариант – коллекторы действуют в рамках договора переуступки прав требования. В этом случае коллекторское агентство выкупает долг у банка и само становится кредитором. Однако в отличие от того же самого банка оно уже не начисляет процентов и также не имеет менять условия кредитного договора – разве что в пользу должника..

Интересно отметить, что нередко именно с момента продажи долга для должника начинается путь по выходу из долговой кабалы за счёт индивидуального подхода к каждой задолженности со стороны коллекторского агентства.

Миф 9. Коллекторы не банк – им можно не платить

Это крайне обманчивое мнение и зачастую такая позиция приводит должника в суд, который в 95% случаях встаёт на сторону кредитора. Коллекторы, вне зависимости от того, представляют они интересы банка или являются вторичным кредитором, имеют право вести с должником переговоры о погашении задолженности. При этом долг никуда не исчезает и не пропадает. Ведь недаром на Руси есть поговорка: долг платежом красен.

При этом долг никуда не исчезает и не пропадает. Ведь недаром на Руси есть поговорка: долг платежом красен.

Не стоит верить и надеяться, что о долге «забудут» или после продажи его «необязательно погашать», – это мнение лишь усугубит ситуацию.

Если начать диалог с коллекторами, скорее всего, вам удастся достигнуть общего знаменателя и начать погашать долг.

Миф 10. Цель коллектора – взыскать долг любыми способами

Этот стереотип не соответствует действительности по нескольким причинам. Задача специалиста по взысканию – помочь вам понять, как вы попали в ситуацию долга и как туда больше не попадать.

Кроме того, действия специалистов по взысканию долгов ограничены федеральным законом 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности …». Этот закон четко устанавливает нормы поведения коллектора, количество звонков, время суток, в которое он может связаться с должником, и другие правила общения с клиентом.

Все разговоры коллекторов происходят по скриптам, то есть никакой грубости и просто слов «от себя» специалист допустить не может.

Сервис Национальной ассоциации профессиональных коллекторских агентств (НАПКА) «Добро пожаловаться» (http://zhaloba.napca.ru/)

Что могут и чего не могут делать сборщики долгов

В этой статье:

- Что могут делать коллекторы

- Чего не могут делать коллекторы

- Что вы можете сделать, чтобы иметь дело с коллекторами

- Будьте в курсе Долг

Поскольку программы государственной помощи, связанные с пандемией, подходят к концу, многие американцы борются с долгами. Получить звонок от коллектора долгов может быть страшно: они лишат вашу зарплату, свяжутся с вашим работодателем или бросят вас в тюрьму? Чтобы надлежащим образом обращаться с долгами при взыскании долгов, вам необходимо понимать, как работает взыскание долгов и что могут и чего не могут делать коллекторы.

Кредиторы обычно пытаются сами взыскать ваш долг в течение нескольких месяцев. В случае неудачи они могут передать долг коллекторскому агентству. На этом этапе ваша исходная учетная запись отображается в вашем кредитном отчете как списанная с нулевым балансом. В вашем кредитном отчете появится новая учетная запись, показывающая остаток вашей задолженности, и коллекторы начнут связываться с вами.

Как списания, так и счета по инкассо считаются серьезными уничижительными знаками, и оба остаются в вашем кредитном отчете в течение семи лет с даты первого пропущенного платежа.

Что могут делать сборщики долгов

Закон о добросовестной практике взыскания долгов регулирует, что разрешено делать коллекторам. Согласно этому закону, коллекторы могут:

- Связаться с вами по телефону, письмом, электронной почтой или текстовым сообщением, если вы не попросите их прекратить это в письменной форме.

- Оставить вам голосовое сообщение о вашем долге.

- Связаться с вами через социальные сети: с 30 ноября 2021 года коллекторы могут отправить вам личное сообщение или запрос на добавление в друзья в социальных сетях, но должны указать, что они коллекторы.

- Свяжитесь со своими друзьями, семьей или работодателем, чтобы узнать, где вы живете, где вы работаете или какой у вас номер телефона.

- Подать иск против вас: Если вы не ответите на иск, поданный коллектором, судьи обычно выносят решение против вас. Это может позволить сборщику долгов арестовать вашу заработную плату, забрать деньги с ваших банковских счетов или заморозить их, или наложить арест на вашу собственность.

Чего не могут делать коллекторы

В соответствии с Законом о добросовестной практике взыскания долгов, в который недавно были добавлены новые меры защиты потребителей, коллекторы не могут:

- Добавьте проценты или комиссионные к вашему первоначальному долгу (если это не разрешено законом штата или вашим договором с кредитором).

- Досрочно внесите просроченный чек.

- Забрать или угрожать забрать вашу собственность (если это не разрешено законом штата или договором).

- Оскорблять, угрожать или лгать вам. Они не могут ругаться, искажать размер вашего долга, притворяться адвокатом или угрожать, например, отправкой в тюрьму.

- Притеснять вас или кого-либо еще каким-либо образом.

- Свяжитесь с вами, если им станет известно, что вас представляет адвокат. Если у вас есть юридическое представительство, коллектор должен связаться с адвокатом, а не с вами.

- Позвонить вам до 8:00 или после 21:00. если вы не дадите им на это разрешение.

- Позвонить вам на работу, если ваша работа не позволяет вам отвечать на телефонные звонки.

- Неоднократно звонить вам. По состоянию на 30 ноября 2021 года коллекторы не могут совершать более семи звонков в неделю на человека по поводу долга. Это включает в себя звонки вам, вашим друзьям и вашей семье.

- Общайтесь с вами в социальных сетях так, чтобы это было видно вашим друзьям или широкой публике.

- Общаться с вами с помощью открытки или использовать конверт с любым словом или символом, указывающим на то, что он получен от сборщика долгов.

- Подать на вас в суд после истечения срока давности. Свяжитесь с офисом генерального прокурора вашего штата, чтобы узнать, как долго коллекторы должны подать иск.

Подайте жалобу в прокуратуру вашего штата или в Бюро финансовой защиты прав потребителей, если коллектор нарушает эти правила.

Что вы можете сделать, чтобы иметь дело с коллекторами долгов

В течение пяти дней после первого обращения к вам коллекторы долгов должны отправить вам письменное уведомление о проверке с подробным описанием суммы, которую вы должны, кому и что делать, если вы считаете, что произошла ошибка . Если вы уже выплатили долг или хотите его оспорить, запросите у коллектора «подтверждающее письмо». Это письмо подтверждает, что долг все еще остается задолженностью и находится в пределах срока исковой давности вашего штата.

Лучший способ справиться с задолженностью по взысканию долга — это немедленно выплатить его. Если вы не можете себе это позволить, попробуйте договориться со сборщиком долгов. Например, вы можете договориться о более низких ежемесячных платежах или согласиться погасить долг меньше, чем вы должны. После урегулирования задолженности ваш кредитный отчет покажет, что счет был оплачен, но меньше, чем полный баланс. Хотя это по-прежнему негативная отметка в вашей кредитной истории, большинство кредиторов считают, что это лучше, чем вообще не платить. Прежде чем производить какие-либо платежи, получите соглашение в письменной форме.

Кредитный консультант может помочь вам составить бюджет, чтобы расплатиться с долгами, и при необходимости может вести переговоры со сборщиками долгов от вашего имени. Вы можете найти авторитетных некоммерческих кредитных консультантов через Национальный фонд кредитного консультирования. Вы также можете обратиться за юридической консультацией к адвокату или в бюро юридической помощи.

Оставайтесь в курсе долгов

Своевременная оплата счетов — лучший способ предотвратить передачу счетов на взыскание. Беспокоитесь, что не сможете расплатиться с долгами? Немедленно свяжитесь со своими кредиторами, чтобы узнать, можете ли вы договориться о более низких платежах, скорректировать условия кредита или иным образом сделать свои счета более управляемыми.

После того, как в вашем кредитном отчете появится счет для сбора средств, единственный способ удалить его — подождать семь лет. Влияние инкассового счета на ваш кредитный рейтинг со временем уменьшится. Чтобы помочь улучшить свой кредит в будущем, обновите все просроченные счета, погасите остатки по кредитной карте и избегайте подачи заявок на новый кредит. Затем следите за своим кредитом, подписавшись на бесплатный кредитный мониторинг от Experian.

8 вещей, которые не могут делать сборщики долгов

Как владельцу бизнеса важно, чтобы ваши клиенты платили вам. Несмотря на то, что деньги — это еще не все, они необходимы для ведения вашего бизнеса. Но что произойдет, если ваши клиенты не платят вовремя? Что произойдет, если дни, недели и даже месяцы пройдут, а клиенты все еще не оплатили свои счета? Как владелец бизнеса, что вы будете делать дальше?

Но что произойдет, если ваши клиенты не платят вовремя? Что произойдет, если дни, недели и даже месяцы пройдут, а клиенты все еще не оплатили свои счета? Как владелец бизнеса, что вы будете делать дальше?

Многие владельцы малого бизнеса в этой ситуации обращаются в агентства по взысканию долгов, чтобы помочь им быстрее и эффективнее взыскать просроченные счета. Использование агентства по взысканию долгов позволяет вам сосредоточиться на своем бизнесе, в то время как сторонняя компания занимается процессом взыскания долгов. Тем не менее, сборщики долгов часто имеют негативную стигму, и вы можете не нанимать их именно по этой причине. Никому не нравится получать звонки от коллекторов, особенно если их преследуют и звонят несколько раз в день. Не каждый сборщик долгов прибегает к преследованию. Как для ваших клиентов, так и для вашего бизнеса важно, чтобы вы выбрали ту, которая соответствует всем правилам, касающимся взыскания долгов. Итак, как вы можете быть уверены, что не выберете один из эти сборщиков долгов?

Первым шагом при выборе агентства по взысканию долгов является понимание законов, касающихся взыскания долгов. Закон о добросовестной практике взыскания долгов (FDCPA) регулирует коллекторские агентства и коллекторские агентства, и есть определенные вещи, которые они могут и не могут делать при взыскании долга с потребителя. Важно, чтобы вы понимали эти законы и выбирали компанию, которая усердно их соблюдает.

Закон о добросовестной практике взыскания долгов (FDCPA) регулирует коллекторские агентства и коллекторские агентства, и есть определенные вещи, которые они могут и не могут делать при взыскании долга с потребителя. Важно, чтобы вы понимали эти законы и выбирали компанию, которая усердно их соблюдает.

- Они не могут звонить вам в неурочные часы. Коллекторам запрещено звонить вам в нерабочее время с 8:00 до 21:00 или в официальные праздники, такие как Рождество и День Благодарения. Если вам звонит коллектор в час ночи в будний день, вы имеете право попросить его прекратить звонить вам в нерабочее время.

- Они не могут вам угрожать. Сборщикам долгов запрещено угрожать. Они не могут сказать вам, что вас бросят в тюрьму, если вы не заплатите, или что они собираются подать на вас в суд, если они на самом деле не собираются подавать на вас в суд. Кроме того, коллекторы не могут угрожать, что расскажут вашим друзьям и семье о ваших долговых проблемах.

- Они не могут использовать ненормативную лексику. Если вы когда-нибудь разговариваете по телефону со сборщиком долгов, и они начинают ругаться с вами или обзывать вас, вам следует положить трубку и немедленно записать, что произошло. Затем вы можете отправить это руководству агентства или встретиться с адвокатом, чтобы определить ваши законные права как потребителя.

- Они не могут попросить вас заплатить больше, чем вы должны. Если вы должны 1500 долларов по неоплаченному счету за медицинское обслуживание, коллектор не может потребовать от вас оплатить 2000 долларов по этому счету. Коллекторам никогда не разрешается искажать сумму, которую вы должны.

- Они не могут никому рассказать о вашем долге. Коллекторам разрешено обсуждать ваш долг только с вашим супругом и вашим адвокатом. Они могут проверить вашу занятость или контактную информацию с третьей стороной, но коллекторам не разрешается обсуждать какую-либо информацию о вашем долге.

- Они не могут сообщать ложную информацию о вашей кредитной истории. Коллекторам разрешено честно говорить о том, что вы не заплатили, но им не разрешается создавать ложную информацию, чтобы еще больше повредить вашему кредиту. Если коллектор связывается с вами, проверьте свой кредитный отчет, чтобы убедиться, что они не предъявляют ложных требований.

- Они не могут лгать о том, кто они. Если вам звонит коллектор, и вы спрашиваете его, кто он такой, он должен сказать вам, от имени кого он звонит, чтобы взыскать долг. Они не могут притворяться, что они юристы по взысканию долгов или что у них есть полномочия, которых у них нет на самом деле.

- Они не могут продолжать звонить вам, если вы попросите их прекратить. Если вы попросите коллектора прекратить звонить вам на работу в устной или письменной форме, по закону они обязаны это сделать. Кроме того, вы можете сделать письменный запрос с просьбой к коллектору прекратить с вами связываться.