Что говорить на суде по кредиту и как себя вести

Нередко обстоятельства складываются таким образом, что вам приходится столкнуться с судом по кредиту. От правильного поведения в суде зависит исход дела и ваши дальнейшие перспективы решения возникшей проблемы.

В последние годы такие разбирательства стали обычной практикой, особенно, если речь идет о крупной задолженности. Стоит понимать, что банк в качестве истца преследует ключевую цель — взыскать свои средства наиболее оптимальным способом. Более того, в большинстве сложных случаев именно суд позволяет ответчику найти выход из тяжелого финансового положения и погасить кредитный долг.

Порядок проведения суда по кредиту

В большинстве случаев суды по кредиту проходят по одной и той же схеме:

- должник получает повестку, в которой указано время и место проведения предварительного слушания;

- на данном этапе вы имеете право в любое время, в том числе и в зале суда, ознакомиться с материалами дела.

- во время заседания суда рассматривается суть иска со стороны банка и подробно изучается ваша позиция. Именно на этом этапе вы должны предоставить максимальное количество информации о том, почему вы не справились с платежами по кредиту и как планируете действовать дальше;

- по итогам дела выносится решение суда.

В ряде случаев предварительное и основное заседание может проходить в несколько этапов, и потребовать от вас суммарно 5-6 визитов в суд.

Как себя вести в суде и что говорить?

Во время процесса держитесь спокойно, уверенно и доброжелательно. Не стоит пытаться вызвать жалость. Ваша цель — конструктивный диалог и грамотное решение проблемы задолженности. Не нужно вести себя слишком напористо и эмоционально, иначе вы не сможете добиться адекватных решений в вашу пользу.

Когда вам предоставят слово, действуйте по следующей схеме:

- Кратко изложите цели, на которые вы брали кредит, как использовали заемные средства.

- Емко и аргументированно опишите ситуацию, которая привела к возникновению просрочки по платежам. Постарайтесь предоставить доказательства ваших сложных обстоятельств (медицинские справки, документы об увольнении с работы).

- Расскажите о предпринятых шагах для исправления ситуации. Для этого следует подтвердить ваши действия с помощью переписки с банком, ксерокопий документов, скриншотов и т.д.

- Предложите реальную схему дальнейших выплат, которая вам по силам.

Разумеется, вся изложенная вами информация должна быть достоверной, поскольку у суда могут возникнуть дополнительные вопросы и требования.

К основному слушанию целесообразно подготавливаться заблаговременно. Чтобы быть уверенным в положительном исходе дела, постарайтесь проконсультироваться с опытным юристом, который сможет дать вам ценные советы по поводу ответов на неожиданные и сложные вопросы, подскажет, что именно говорить на суде по кредиту. Профессиональная помощь необходима в особо сложных случаях, когда вы не ощущаете уверенности в собственных силах, либо не можете предоставить разумные доказательства финансовой несостоятельности.

Как вести себя в суде по кредиту, что говорить?

Автор ПапаБанкир.ру На чтение 4 мин. Опубликовано

Если заемщик систематически пропускает платежи по кредиту, в результате чего его задолженность по погашению кредитного договора растет, банк может подать в суд на должника. Банки подают иски против должников на основании современных требований законодательства, которое использует суд как основной и весьма эффективный инструмент для принуждения заемщиков, имеющих долги по кредитам, к исполнению своих обязательств перед банками. Поскольку судебное преследование должников превращается в массовое явление, должники должны знать, как им строить линию своей защиты в суде.

Для должника основной задачей в суде будет добиваться изменения условий по кредитному договору, позволяющих им выплачивать свою задолженность максимально комфортно. Требовать в суде списания основного долга, понятно, бесполезно. Но сделать условия расчета более приближенными к фактическому финансовому положению заемщика, испытывающего трудности – вполне выполнимая задача. Рассмотрим порядок действий как вести себя в суде по кредиту, что говорить в ответ на вопросы судьи.

Требовать в суде списания основного долга, понятно, бесполезно. Но сделать условия расчета более приближенными к фактическому финансовому положению заемщика, испытывающего трудности – вполне выполнимая задача. Рассмотрим порядок действий как вести себя в суде по кредиту, что говорить в ответ на вопросы судьи.

Вопросы, рассмотренные в материале:

- Как вести себя в суде — советы заемщику

- Представительство в суде по кредиту

Как вести себя в суде — советы заемщику

Главное, на чем должен сосредоточиться заемщик в судебном процессе – это на уменьшении суммы задолженности путем сокращения дополнительных платежей, в том числе штрафов и неустоек, и на получении судебной защиты. Далее необходимо зафиксировать сумму задолженности и добиваться изменения условий и порядка погашения задолженности с тем, чтобы порядок соответствовал финансовым возможностям заемщика.

Позиция заемщика, выступающего в качестве ответчика, должна обеспечить следующие решения:

- О признании неоспоримой суммы долга, в том числе суммы денег, полученной от банка по кредитному договору. Спорить с этой суммой невозможно, и лучше этого не делать. В противном случае суд расценит такие действия в качестве попытки затянуть разбирательство и уйти от ответственности без оснований. Но для уменьшения дополнительных платежей, в том числе процентов по кредиту, необходимо приложить усилия.

- Об уменьшении или полном исключении неустойки из суммы долга, мотивируя это тем, что просрочка оказалась вынужденной и была обусловлена непреодолимыми причинами, например, изменившимся в худшую сторону финансовым положением заемщика, потерей им здоровья, работы и т.п. Данные обстоятельства должны иметь документальные подтверждения.

- Необходимо сделать перерасчет суммы вашего долга согласно требований банка. В результате перерасчета вы должны прийти к выводу о законности и верности требований банка. Необходимо проверить правильность начисления процентов, правильности введения неустойки и размера неустойки, проверить начисления комиссий и прочих платежей. Вы должны сравнить произведенные расчеты с требованиями банка, с требованием законодательства и с условиями кредитного договора. При выявлении нарушений в части касающейся условий кредитного договора вы можете требовать признания условий договора недействительными. При выявлении нарушений в условиях договора и нарушений законодательства при начислении суммы долга вы можете требовать от суда отказать банку в удовлетворении его требований в конкретной сумме долга.

- Также необходимо обеспечить себе реальные условия выполнения ваших обязательств по погашению кредита. Вы имеете право ходатайствовать перед судом об установлении отсрочки выполнения ваших долговых обязательств или о рассрочке их выполнения. Приведя доказательство вынужденного характера образовавшейся задолженности, в том числе медицинские справки, справки о доходах, справки о семейном положении, документы о составе семьи и т.п. документы, показывающие, что финансовое положение вашей семьи действительно ухудшилось, и вы не в состоянии погашать кредитные обязательства на прежних условиях, вы должны добиться определения фиксированной суммы или процента от доходов, которые вы будете готовы вносить в качестве исполнения финансовых обязательств перед банком.

Спорить с этой суммой невозможно, и лучше этого не делать. В противном случае суд расценит такие действия в качестве попытки затянуть разбирательство и уйти от ответственности без оснований. Но для уменьшения дополнительных платежей, в том числе процентов по кредиту, необходимо приложить усилия.

Спорить с этой суммой невозможно, и лучше этого не делать. В противном случае суд расценит такие действия в качестве попытки затянуть разбирательство и уйти от ответственности без оснований. Но для уменьшения дополнительных платежей, в том числе процентов по кредиту, необходимо приложить усилия. При выявлении нарушений в части касающейся условий кредитного договора вы можете требовать признания условий договора недействительными. При выявлении нарушений в условиях договора и нарушений законодательства при начислении суммы долга вы можете требовать от суда отказать банку в удовлетворении его требований в конкретной сумме долга.

При выявлении нарушений в части касающейся условий кредитного договора вы можете требовать признания условий договора недействительными. При выявлении нарушений в условиях договора и нарушений законодательства при начислении суммы долга вы можете требовать от суда отказать банку в удовлетворении его требований в конкретной сумме долга.

Цель будет выполнена, если в результате ваша позиция с помощью документальных доказательств будет понятно доведена до суда и суд убедится в том, что ваши действия обусловлены необходимостью, а не злым умыслом.

Представительство в суде по кредиту

Вы имеете право защищаться во время судебного заседания самостоятельно. Однако в большинстве случаев квалифицированная помощь профессионального юриста, особенно специализирующегося на защите прав кредитных должников, представляющего ваши интересы, способна принести вам куда большие результаты.

Решение довериться юристу будет более грамотным как с точки зрения более профессиональной и быстрой подготовки необходимой документации, так и с точки зрения подачи вашей информации в юридически грамотном стиле. При этом участвовать в процессе лично вы можете также без ограничений.

При этом участвовать в процессе лично вы можете также без ограничений.

Как вести себя в суде по кредиту, что говорить?

Очень распространенная «картина из жизни» — длительное неисполнение обязанности по выплате кредита привело, наконец, к логическому завершению этой ситуации: банк, не дождавшись положенных платежей, обратился в суд и гражданин-должник получил судебную повестку. Как правильно подготовиться к судебному разбирательству?

Для начала следует сказать, что зачастую судебное разбирательство является благом для должника, но только в том случае, когда нарушение обязательства по кредитному договору вызвано уважительными причинами. Данные причины должны быть «озвучены» в суде и подкреплены соответствующими доказательствами.

- Если получатель кредита внезапно потерял работу в результате сокращения штата, о чём на момент получения кредита не знал и не мог знать – нужно представить суду копию трудовой книжки.

- Если на день судебного разбирательства трудоустроиться не получилось – нужно доказать, что предпринимаются действия по поиску работы (например, «скриншоты» из Интернета, подтверждающие размещение резюме на сайтах вакансий).

- Если неоплата вызвана состоянием здоровья (тяжелым заболеванием, получением травмы в результате несчастного случая) – представить необходимо медицинские документы.

Для чего всё это нужно?

Дело в том, что суд имеет право значительно уменьшить штрафные санкции за просрочку платежей.

Важно! Если должнику удастся доказать, что при всём своём желании возможности платить по кредиту он объективно не имеет, суд может снизить размер неустойки в несколько раз.

Поэтому к судебному заседанию нужно подготовиться серьёзно, можно подготовить возражения на исковое заявление банка, где необходимо кратко и аргументированно привести свои доводы против удовлетворения иска в полном объёме. К возражениям нужно приложить указанные выше документы. Если на иждивении имеются несовершеннолетние дети – приложить свидетельства о рождении детей, справку с места жительства о составе семьи.

Если на иждивении имеются несовершеннолетние дети – приложить свидетельства о рождении детей, справку с места жительства о составе семьи.

Что говорить на суде по кредиту?

Рассмотрим как себя вести в суде при неуплате кредита. В самом судебном заседании не следует вступать в словесную перепалку с представителем банка, и совсем не нужно рассказывать суду длинную и грустную историю своей жизни.

- Начать свои пояснения можно с того, что кратко изложить свою «кредитную» историю: например, чем вызвана необходимость обращения в банк за заемными средствами, куда они потрачены.

- Дальше пояснить – по каким причинам попал в должники-неплательщики.

- И далее – обратиться к суду с просьбой уменьшит неустойку, то есть признать уважительность причин неоплаты, и попросить снижения штрафных санкций за это.

Возможность уменьшить штрафные санкции – не единственный «плюс» судебного разбирательства.

Важно! Ещё одним положительным моментом является то, что должник впоследствии имеет право обратиться к суду с просьбой об отсрочке или рассрочке исполнения решения суда, что также очень даже неплохо для него.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Суд с банком — банк подал в суд за кредит

Что делать, если банк подал в суд за неуплату кредита?

Если вы смотрите на объявления вроде: «как законно избавиться от кредита», то вы должны понимать следующие. Не существует простых, не рискованных и не затратных, но еще и законных способов избавиться от кредита. Это все просто лозунги, чтобы привлечь ваше внимание. Зачастую суд с банком сводиться к тому, чтобы снизить сумму долга или отсрочить момент выплаты. И юрист вам нужен не для того, чтобы он давал обещания о том, что долг платить вовсе не придется. Юрист вам нужен, чтобы реально оценить вашу ситуацию: что может сделать банк, а на что можете рассчитывать вы.

Наталья Чацкис Старший партнер

У вас вопрос по депозитам? Если вы планируете подать на банк в суд по поводу депозита, перейдите, пожалуйста, на страницу

Специалисты компании “Наказ” предоставят:

- Представительство прав и интересов в переговорах с кредиторами, а также в суде, исполнительной службе в Украине;

- Комплексное изучение условий кредитного договора и сопутствующих документов;

- Признание недействительными неправомерных условий договора;

- Сбор документов для уменьшения штрафных санкций;

- Обжалование неправомерных действий государственного исполнителя.

В последние годы ситуация с проблемными кредитами лишь накаляется. Это связано, в первую очередь, с нестабильной экономической ситуацией в стране и хитростями, заложенными в кредитных договорах. Должникам стоит понимать, что, исходя из судебной практики в Украине, суд за неуплату кредита зачастую выигрывает кредитор. Поэтому к решению данного вопроса необходимо отнестись со всей серьезностью.

Запишитесь на консультацию от 750 грн

Никто не спорит, что взятые на себя обязательства следует выполнять. Но иногда даже самые добросовестные заемщики оказываются в ситуации, когда их материальное положение не позволяет выплачивать кредит в течение неопределенного времени. Времена, когда банки ограничивались письменными предупреждениями о том, что подадут иск в суд, но дальше этого обычно не шли, остались в прошлом. Суды по кредитам уже не редкость, и многие, попавшие в тяжелую финансовую ситуацию люди, становятся участниками судебных тяжб. Кризис, обрушившийся на банковскую сферу, заставил эти учреждения полностью изменить взаимоотношения с должниками. И сейчас дела о взимании долга открываются независимо от суммы задолженности.

Кризис, обрушившийся на банковскую сферу, заставил эти учреждения полностью изменить взаимоотношения с должниками. И сейчас дела о взимании долга открываются независимо от суммы задолженности.

Судебные разбирательства по кредитам служат небольшой передышкой и для должника. Что делать если банк подал в суд за невыплату кредита? Прежде всего, не поддавайтесь панике. Лучше без лишней спешки изучить все нюансы дела: свой кредитный договор, действующее в кредитной сфере законодательство. Следует сразу настроиться на то, что суд с банком – это чрезвычайно сложное дело.

На финансовое учреждение работает штат квалифицированных, хорошо знающих свое дело юристов. Поэтому, если вы задаетесь вопросом, как выиграть суд у банка по кредиту, но сами не сильны в юриспруденции, обращайтесь за помощью к профессионалам. Специалисты юридического объединения «Наказ» изучат все материалы дела, проведут тщательную экспертизу вашего договора, сумеют обнаружить, при их наличии, заложенные подводные камни, какие-либо просчеты кредитора, определят оптимальные пути решения проблемы. Конечно, освободить вас от выплаты ссуды не сможет ни один адвокат. По долгам надо платить, но при грамотно подготовленной с нашей помощью доказательной базой, суд с банком по кредиту может закончиться для вас заметным уменьшением штрафных санкций, понижением процентной ставки и прочими льготами.

Конечно, освободить вас от выплаты ссуды не сможет ни один адвокат. По долгам надо платить, но при грамотно подготовленной с нашей помощью доказательной базой, суд с банком по кредиту может закончиться для вас заметным уменьшением штрафных санкций, понижением процентной ставки и прочими льготами.

Что служит поводом для подачи документов в суд?

Финансовое учреждение, конечно, не будет готовить иск, если срок вашей просрочки по кредиту составляет 2-3 недели. Как правило, банк подает в суд за неуплату кредита при задержке оплаты более чем на 1 год. Такая позиция вполне объяснима, кредитор стремится вернуть свои средства любыми способами. Банковское учреждение не волнует, какую сумму должен заемщик: миллионы гривен или несколько тысяч. Кредитная организация не будет думать о том, что судебные издержки могут превышать общий долг клиента. Цель банка — создать прецедент, выиграть дело и показать другим клиентам, что он никому ничего не будет прощать или дарить. Таким образом, банк пытается защитить свою репутацию.

Таким образом, банк пытается защитить свою репутацию.

Еще одной причиной, по которой банки начинают суд по кредиту, является то, что учреждение не имеет права списать ни один просроченный долг (свои потери) без судебного решения. Кроме того, согласно законодательству, кредитор имеет право обращаться за взысканием задолженности только на протяжении трех лет после ее возникновения. По этой причине финучреждения стараются не затягивать с этим вопросом и оперативно подают иски в суд. Вы можете получить извещение о том, что банк подал в суд за неуплату кредита уже через несколько месяцев просрочки и, как правило, нескольких попыток кредитора решить вопрос «мирным» путем.

Что делать если кредиторы подали в суд за кредит?

1. Не паниковать. В данном деле эмоции могут лишь помешать. Необходимо взять себя в руки, ознакомиться с предъявленными требованиями и трезво оценить ситуацию. Изучите следующие вопросы в первую очередь:

- не истек ли срок исковой давности для обращения в суд — стандартный срок составляет 3 года (для штрафных санкций 1 год). Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;

- сверить сумму долга;

- проверить все расчеты кредитора — зачастую в расчетах штрафных санкций имеется множество нарушений;

- собрать возможный пакет документов для уменьшения судом размера штрафных санкций;

- выявить положения в кредитном договоре, которые возможно признать недействительными — зачастую такая возможность имеется, поскольку кредитные договора далеко не всегда защищают интересы потребителя. Например, согласно п. 5 ч. 3 ст. 18 ЗУ “О защите прав потребителей” штрафные санкции за невыполнение вами договора не могут превышать 50 % стоимости самого продукта (в данном случае кредита). Но нередкими являются иски, в которых банк требует возмещение средств в сумме, которая на 50 — 70 % превышает размер кредита.

Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;

Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;2. Если банк подал в суд за просрочку кредита, не игнорируйте судебные повестки. Ваша неявка и отсутствие защиты — это практически гарантия полного удовлетворения требований кредитора. Если же вы приложите максимум усилий, найти нарушения в договоре, достучаться до суда и, как минимум, уменьшить сумму взыскания, можно практически всегда.

Если кредитный договор был заключен после 16.10.2011 года стоит обратить особое внимание на ст. 11 ЗУ “О защите прав потребителей”, в которую было внесено достаточно много изменений, призванных защитить интересы заемщиков.

3. Что делать если банк подал в суд за неуплату кредита? В обязательном порядке следует ознакомиться с материалами по делу. По общему правилу суд по неуплате кредита проходит по месту жительства ответчика, поэтому необходимо либо обратиться (имея при себе паспорт) в суд по вашему месту жительства, либо проверить на интернет портале суда, имеется ли действительно исковое заявление от банка к вам. Если заявления не выявлено, следует поискать в суде по месту регистрации банка. Также изучить кредитный договор, возможно конкретный суд указан там. Этот шаг необходим для того чтобы:

Этот шаг необходим для того чтобы:

- проверить действительно ли банк подал в суд или это лишь метод психологического давления;

- ознакомиться с материалами дела. Вы можете снимать с них копии, лучше взять с собой фотоаппарат и фотографировать документы. Это позволит вам иметь четкое представление о том, к чему готовится, какие требования предъявлены и какие можно оспорить. Также, при обращении к адвокату по кредитам, вы сможете предъявить уже имеющиеся у вас конкретные данные по делу. Для успешного ознакомления с материалами дела, лучше предъявить сотруднику суда соответствующее письменное ходатайство.

Пример ходатайства об ознакомлении с материалами дела

4. На стадии судебного рассмотрения дела — являться на все заседания, следить за законностью всех действий в процессе, возможностью оспорить те или иные действия либо нормы договора. Например, попытаться уменьшить размер неустойки. Ч. 3 ст. 551 ГКУ предусматривает возможность снижения неустойки судом, например, если ее размер существенно превышает убытки.

5. На стадии исполнительного производства — строго следите за всеми действиями исполнителя, при необходимости обжалуйте их (нарушения случаются сплошь и рядом).

Пример ходатайства об обжаловании бездействия государственного исполнителя

На практике кредиторы (и банки, в том числе) не спешат сразу же обращаться в суд в случае невыплаты должником кредита. Этому есть несколько причин, в частности то, что судебные разбирательства достаточно длительны и утомительны, требуют сбора массы документов, а также то, что за весь период просрочки платежей должнику будут насчитываться штрафные санкции и требования кредиторов будут неумолимо расти. Поэтому, если банк все же подал в суд, значит настроен он серьезно и будет пытаться взыскать с должника максимально возможную сумму, чтобы покрыть все свои издержки, связанные с судебным разбирательством.

Если вы задумываетесь о том, как выиграть суд с банком или просто не знаете, что делать, если банк подал в суд по кредиту, начните решение своих проблем с поиска грамотного юриста.

Почему банк не подает в суд

Многие удивляются, почему банки не подают в суд на должников в определенных ситуациях. Ведь они же хотят вернуть свои деньги, а чем больше увеличивается срок просрочки, тем меньше шансы на выплаты по кредиту. Дело в том, что суд может заставить платить только человека, у которого есть зарплата или имущество.

При обращении к хорошему юристу вам не придется переживать по поводу того, можно ли выиграть суд у банка на практике и добиться пересмотра кредитного договора. Если у клиента действительно нет возможности погашать проценты и само тело кредита, то можно добиться:

- уменьшения тела кредита, размера процентов и штрафов;

- списания процентов, штрафов и даже части долга;

- увеличения срока погашения кредита.

Также многих интересует, можно ли подать иск на банк за звонки родственникам, друзьям и так далее. В кредитном договоре всегда есть пункт о частичной передаче личной информации, в случае возникновения просроченной задолженности. Конечно, есть и исключения из правил, но для этого нужно более детально ознакомиться с вашим делом.

Конечно, есть и исключения из правил, но для этого нужно более детально ознакомиться с вашим делом.

Почему должнику, в случае подачи к нему судебного иска за невыплату кредита, лучше обратиться за квалифицированной помощью специалиста

- Банки и прочие кредиторы, могут позволить себе услуги высококвалифицированных юристов и всегда это делают;

- Кредитные договора составлены все теми же опытными юристами, которые предусмотрели решение всех возможных нюансов в пользу заказчика, то есть кредитора. И если кто-то и сможет найти слабые места в таком договоре, то только другой профессионал своего дела;

- Некоторые кредитные договора предусматривают, что все судебные тяжбы будут проходить в конкретном суде, зачастую третейском. Должнику следует понимать, что кредитор обращается в этот суд не первый раз и его шансы выиграть дело намного выше. Должнику придется пристально следить за тем, чтобы судом не допускалось никаких нарушений;

- Должник действительно в проигрышной позиции и требования к нему абсолютно правомерны (за исключением случаев мошенничества). Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.

Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.

Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.Адвокаты нашей фирмы советуют гражданам, на которых финансовые учреждения подали в суд за неуплату кредита не впадать в отчаяние. Несмотря на то, что суд, как правило, выносит положительное для банка решение, должник может также выиграть в такой ситуации, особенно при возникновении длительной просрочки. Ведь кроме основной суммы задолженности, без сомнения, подлежащей погашению, кредитор начисляет на должника внушительные штрафы и пени, которые часто превышает общую сумму долга. И как свидетельствует практика наших специалистов по кредитным спорам, именно эти грабительские суммы могут быть сведены к минимуму решением суда, также вам может быть составлен щадящий график погашения долга.

Что делать если банк подал в суд? Не прячьтесь от банка и судебных инстанций. Собирайте доказательства вашего желания погасить накопившийся долг и невозможности этого сделать на данный момент. Проконсультируйтесь с адвокатами по поводу своих дальнейших действий. По возможности поручите специалистам ведение своего вопроса и в результате ваша, казалось бы, неразрешимая ситуация, равно как и судебное разбирательство в целом, может закончиться с выгодой для вас.

Законодательство

Банк подал в суд по кредитной карте. Срок исковой давности истек в октябре 2016 года, последний платеж был в сентябре 2013. Было мной подано за о пропуске сроке исковой давности. Банк в ответ на него увеличил исковые требования за октябрь 2017 по июнь 2018 года. Уверяет, что срок исковой давности не пропущен т.к подал иск в суд апреле 2019 г. Посоветуйте как мне поступить на следующем заседании суда. Кредитная карта была оформлена в марте 2010 года. — Адвокат в Самаре и Москве

Здравствуйте.

Адвокат Антонов А.П.

Добрый день!

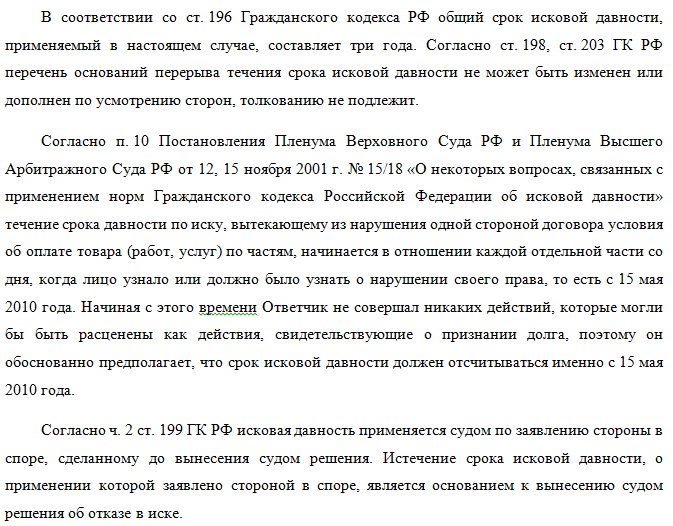

Согласно ст. ст. 196-200 Гражданского кодекса, общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, установленных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму».

Для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Правила статьи 195, пункта 2 статьи 196 и статей 198 — 207 настоящего Кодекса распространяются также на специальные сроки давности, если законом не установлено иное.

Сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон.

Основания приостановления и перерыва течения сроков исковой давности устанавливаются настоящим Кодексом и иными законами.

Требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности.

Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

Односторонние действия, направленные на осуществление права (зачет, безакцентное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства.

По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства.

Таким образом, в данном случае срок исковой давности составляет 3 года, и исчисляется с момента наступления срока последнего платежа. Поэтому Вам нужно заявить о пропуске срока исковой давности, и тогда долг уже не будет взыскан.

Поэтому Вам нужно заявить о пропуске срока исковой давности, и тогда долг уже не будет взыскан.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Начисление процентов после расторжения кредитного договора

]]>Подборка наиболее важных документов по запросу Начисление процентов после расторжения кредитного договора (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Начисление процентов после расторжения кредитного договора Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Пермского краевого суда от 09.

09.2019 по делу N 33-9584/2019Требование: О взыскании задолженности, обращении взыскания на предмет залога.

Обстоятельства: Истец ссылается на то, что между ним и ответчиком был заключен кредитный договор. Денежные средства получены заемщиком, однако обязательства по кредитному договору им в полном объеме не исполнены.

Решение: Требование удовлетворено.Доводы апелляционной жалобы С. о том, что при принятии решения по делу судом не был учтен факт его обращений в банк с заявлением о расторжении кредитного договора и принятии предмета залога, также не могут повлечь отмены постановленного судом решения, поскольку обязанность банка по рассмотрению заявлений заемщика о расторжении договора при наличии кредитной задолженности, равно как и по безусловному их удовлетворению, законом или заключенным сторонами договором не предусмотрена. Также и оставление предмета залога в счет образовавшейся задолженности по кредиту является правом кредитора, а не его обязанностью, в связи с чем, указанное ответчиком обстоятельство значения для правильного рассмотрения дела не имело и не свидетельствует о том, что после его обращения 06.

12.2018 года с заявлением в автосалон о расторжении кредитного договора, начисление Банком процентов за пользование кредитом и неустоек являлось незаконным.Статьи, комментарии, ответы на вопросы: Начисление процентов после расторжения кредитного договора Открыть документ в вашей системе КонсультантПлюс:

12.2018 года с заявлением в автосалон о расторжении кредитного договора, начисление Банком процентов за пользование кредитом и неустоек являлось незаконным.Статьи, комментарии, ответы на вопросы: Начисление процентов после расторжения кредитного договора Открыть документ в вашей системе КонсультантПлюс:Путеводитель по судебной практике. Кредит»…По мнению подателя жалобы, начисления процентов и неустойки за период после 13.11.2009 является неправомерным, так как досрочное взыскание суммы кредита означает расторжение кредитных договоров. Данный довод Общества основан на неправильном толковании нормы материального права, предусмотренной пунктом 3 статьи 450 ГК РФ, которая во взаимосвязи с нормой о последствиях нарушения заемщиком договора займа, предусмотренной пунктом 2 статьи 811 ГК РФ и условиями кредитных договоров, не влечет в данном случае одностороннего расторжения данных сделок.

..» Открыть документ в вашей системе КонсультантПлюс:

..» Открыть документ в вашей системе КонсультантПлюс:«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.15 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

(«М-Логос», 2019)Согласно первому мы имеем дело с расторжением договора. Заимодавец, столкнувшись с нарушением договора заемщиком (в том числе теми самыми просрочками в исполнении финансовых обязательств), заявляет об отказе от договора, а требование о досрочном возврате займа или кредита является следствием такого расторжения, так же как и прекращение обязательств заимодавца (банка) предоставлять следующие «порции» соответствующего имущества по консенсуальному договору займа или кредитному договору в будущем (например, в рамках кредитной линии). Если же договор не предусматривал в будущем выделения новых займов, то расторжение в рамках такого подхода проявляется только в досрочном истребовании выданного займа (кредита).

Сложность с такой концепцией состоит в следующем. Во-первых, если в будущем никакое кредитование или выделение заемных средств не предполагалось и расторжение сводится к досрочному возврату ранее выданного займа, такой правовой эффект крайне сложно отнести к расторжению, ибо расторжение по терминологии ГК РФ — это инструмент прекращения обязательств (ст. 453 ГК РФ). Если у заимодавца или банка больше нет обязательств, то не вполне ясно, какое обязательство такое расторжение прекращает. Иногда ранее встречались решения, в которых суды считали, что такое расторжение прекращает долг заемщика вернуть кредит или заем, этот долг остается на заемщике, но трансформируется в какой-то внедоговорный долг по возврату неосновательного обогащения (с отсечением права начислять договорные проценты до момента возврата займа или кредита или договорные пени после расторжения, а также с отпадением обеспечений и иных правовых «аксессуаров» договорного характера долга). Более нелепой концепции трудно себе представить.

Сложность с такой концепцией состоит в следующем. Во-первых, если в будущем никакое кредитование или выделение заемных средств не предполагалось и расторжение сводится к досрочному возврату ранее выданного займа, такой правовой эффект крайне сложно отнести к расторжению, ибо расторжение по терминологии ГК РФ — это инструмент прекращения обязательств (ст. 453 ГК РФ). Если у заимодавца или банка больше нет обязательств, то не вполне ясно, какое обязательство такое расторжение прекращает. Иногда ранее встречались решения, в которых суды считали, что такое расторжение прекращает долг заемщика вернуть кредит или заем, этот долг остается на заемщике, но трансформируется в какой-то внедоговорный долг по возврату неосновательного обогащения (с отсечением права начислять договорные проценты до момента возврата займа или кредита или договорные пени после расторжения, а также с отпадением обеспечений и иных правовых «аксессуаров» договорного характера долга). Более нелепой концепции трудно себе представить. Очевидно, что заявление о досрочном возврате займа не прекращает само договорное обязательство вернуть заем, а лишь меняет его срок. Но тогда и встает тот самый вопрос о том, зачем говорить о расторжении, если ни одно из договорных обязательств в момент отказа от договора не прекращается. Во-вторых, если взять в фокус внимания договоры кредитной линии и иные договоры, предполагающие предоставление займа или кредита по частям, то тут действительно обнаруживается обязательство, которое может прекращаться путем того самого расторжения, — это обязательство банка или заимодавца предоставить новые части займа или кредита. Но вполне мыслимо себе представить, что банк (или заимодавец), столкнувшись с каким-то нарушением обязательств со стороны заемщика, пожелает отказаться от дальнейшего кредитования в будущем, не желая при этом досрочно истребовать ранее выданный заем или кредит. Соответственно, единое право на расторжение, если пытаться его здесь сформулировать, начинает распадаться на два разных средства защиты: право на досрочное истребование долга и право на прекращение своего обязательства выдавать займы или кредитные транши в будущем.

Очевидно, что заявление о досрочном возврате займа не прекращает само договорное обязательство вернуть заем, а лишь меняет его срок. Но тогда и встает тот самый вопрос о том, зачем говорить о расторжении, если ни одно из договорных обязательств в момент отказа от договора не прекращается. Во-вторых, если взять в фокус внимания договоры кредитной линии и иные договоры, предполагающие предоставление займа или кредита по частям, то тут действительно обнаруживается обязательство, которое может прекращаться путем того самого расторжения, — это обязательство банка или заимодавца предоставить новые части займа или кредита. Но вполне мыслимо себе представить, что банк (или заимодавец), столкнувшись с каким-то нарушением обязательств со стороны заемщика, пожелает отказаться от дальнейшего кредитования в будущем, не желая при этом досрочно истребовать ранее выданный заем или кредит. Соответственно, единое право на расторжение, если пытаться его здесь сформулировать, начинает распадаться на два разных средства защиты: право на досрочное истребование долга и право на прекращение своего обязательства выдавать займы или кредитные транши в будущем. Нормативные акты: Начисление процентов после расторжения кредитного договора

Нормативные акты: Начисление процентов после расторжения кредитного договораВсе говорят, что деньги с наших счетов теперь будут автоматически списывать за долги. Что на самом деле изменилось? | Громадское телевидение

1

О чем вообще речь?

Если вы считаете, что кто-то задолжал вам деньги, но тот не отдает — вы идете в суд. Если суд принимает решение в вашу пользу, то должник должен деньги отдать.

Но он может не исполнить решение суда, и тут на сцену выходит Государственная исполнительная служба или частные исполнители, которые должны заставить его вернуть ваши деньги. Среди прочего, они могут добиться списания денег с банковских счетов должника.

Решение Минюста касается именно взаимодействия банков с исполнителями (как частными, так и государственными). Сам по себе принцип не изменился — по закону, исполнитель вправе требовать списания денег со счета физического или юридического лица, если оно является должником. Изменения же касаются упрощения этой процедуры.

2

Как это работает сейчас?

Исполнители фактически получают задание — найти у должника средства и взыскать их для уплаты долга. У такого человека могут быть счета в любом из 73 украинских банков, поэтому исполнитель заполняет бумажные документы и направляет их по почте в банки (может быть во все, а может быть в какие-то конкретные). То есть это уже большой объем работы.

И здесь исполнитель сталкивается с банковской тайной. По закону, банк обязан раскрыть ее исполнителю, однако есть противоречивое толкование этого обязательства — некоторые банки отказываются предоставить информацию о номерах счетов должника и суммах, которые на этих счетах есть.

«Только за 2020 год было 35 757 случаев, когда банки вместо предоставления информации о номерах банковских счетов должниов а и остатков средств на них сообщают, что “счет имеется” или “счет имеется, средств недостаточно” или похожую информацию», — отмечал Александр Олейник, глава Директората правосудия и уголовной юстиции Минюста.

Но даже если информацию банки раскрыли, исполнитель вынужден снова идти на почту и направлять новый бумажный документ в банк уже с требованием арестовать счет. Это очень усложняет процесс исполнения решений, объясняет Олейник.

А если исполнитель направлял запросы не во все банки, есть риск вообще денег не найти.

3

Что изменится?

В случае с банковской тайной Минюст не мог самостоятельно что-то изменить, поэтому добивался этого от Нацбанка. В итоге НБУ 12 февраля внес изменения в свои правила — теперь банки обязаны по требованию исполнителя предоставить информацию о реквизитах счетов должника и сумме средств на них.

«После смены руководства в Нацбанк удалось достучаться. Наша позиция проста: банки должны выполнять законные требования как частных исполнителей, так и государственных, потому что этому предшествует решение суда. Например, страховая компания должна вам деньги, вы идете к исполнителю, а он не может взыскать средства, поскольку процесс долгий, бумажный», — говорит Александр Олейник в комментарии hromadske.

Он также называет эти изменения позитивными и для самих должников — когда исполнитель будет знать сумму на счетах, ему не нужно будет арестовывать весь счет.

«Бытовая ситуация: вы где-то получили штраф за превышение скорости, вам вовремя об этом не сообщили, и вы стали участником исполнительного производства. Вы об этом узнаете, когда арестовали весь ваш счет в банке. А так будет арестована только сумма, на которую оштрафовали, и в дальнейшем ее спишут. Это не создает трудностей, не надо идти к исполнителям, чтобы арест сняли», — объясняет представитель Минюста.

Но НБУ лишь уточнил положения о банковской тайне, а бумажная волокита остается. И именно для упрощения всего процесса Минюст издал упомянутый приказ — он предусматривает взаимодействие исполнителей и банков в электронном виде, а не только по почте.

Для этого уже есть инструмент — Автоматизированная система исполнительного производства (АСИП). Она заработала в 2019 году, но с ее помощью исполнители могли автоматически арестовать только средства/счета должников по алиментам.

Теперь эта система будет работать со всеми исполнительными производствами (о них есть отдельный закон). То есть автоматический арест средств станет возможным для всех видов долга — за неуплату штрафа за нарушение ПДД, за неуплату кредита или процентов по нему, за долг по коммуналке и тому подобное.

4

Как и когда заработает система?

Приказ Минюста дает три месяца на практическую реализацию, в силу он вступил 6 апреля, то есть отсчитывать надо от этой даты.

Когда все заработает, процесс ареста средств должника будет выглядеть примерно так:

- исполнитель с помощью автоматизированной системы создает требование на получение информации о наличии счетов должника и денежных средств на них;

- все требования от исполнителей загружают в информационные системы банков, которые проверяют, есть ли у них счета должников;

- если счета есть, система банка не позднее чем за час передает исполнителю информацию об этих счетах и суммах на них.

После этого исполнитель формирует в системе постановление об аресте средств. Процедура такая же, как и предыдущая, — разве что решение об аресте исполняет ответственное лицо банка, а не информационные системы.

5

Что это означает для простых украинцев?

В контексте наших прав и обязанностей ничего не меняется, ведь законодательство как раньше, так и сейчас требует от нас платить долги.

Стоит понимать: исполнитель не просто «с потолка» решает, что надо арестовать деньги или счет — перед этим соответствующее решение принимает суд (и только если не удалось решить спор миром).

Стороны судебного процесса знают об этом решении, то есть не должно быть так, что в какой-то момент вы проснетесь, а деньги со счета у вас списали. Конечно, здесь уже могут быть вопросы к судебной системе, но мы не о ней.

Если вы являетесь должником, для вас такое нововведение Минюста, наверное, плохая новость, ведь теперь будет больше шансов, что ваши средства найдут и взыщут.

Однако у этой медали есть обратная сторона — если вы кредитор. Нередко в Украине можно выиграть суд, но потом воевать за то, чтобы решение было воплощено в жизнь. Поэтому если деньги должны вам, новая модель должна помочь вам быстрее взыскать деньги с должника.

6

Какие есть нюансы?

В приказе Минюста речь идет именно об аресте средств на счете, а не об их списании. Для этого исполнителям пока придется работать «по старинке» — через почту. Как говорит Александр Олейник, в планах автоматизировать и этот процесс.

В разговоре с hromadske об этом говорит и Алексей Чепуренко, заместитель гендиректора ГП «Национальные информационные системы», которое и должно воплотить в жизнь приказ Минюста. Он ожидает, что автоматическими взыскания станут осенью.

Еще один важный нюанс: банки подключаются к автоматизированной системе добровольно. Закон не обязывает их взаимодействовать с исполнителями в электронном виде.

Как рассказал Алексей Чепуренко, сейчас с Автоматизированной системой исполнительного производства работают 7 банков: «ПриватБанк», «Универсал банк», «ОКСИ Банк», «ТАСкомбанк», «Индустриалбанк», «Банк Восток» и «ПроКредит Банк».

Уже в ближайшие дни этот список должен пополнить «Укргазбанк», а еще 40 банков работают в системе в тестовом режиме, добавляет Чепуренко. Это означает, что они дали принципиальное согласие на присоединение к системе. В Минюсте говорят, что в целом такую модель работы поддерживают 62 из 73 банков.

И Алексей Чепуренко, и Александр Олейник уверяют, что банки сами заинтересованы в переходе на более современную модель работы, поскольку она экономит их человеческие, временные и бумажные ресурсы. Более того, часто банки сами пытаются взыскать деньги с кого-то, поэтому им выгоднее эффективная процедура.

7

Какая у этого еще будет польза, кроме экономии и удобства?

«Дело в общеобязательности решения суда. Чтобы мы с вами, юридические лица, крупный бизнес, были уверены в одном: если мне должны деньги, но не хотят отдавать, я могу прийти в суд, получить решение и оно будет быстро выполнено — либо добровольно, либо будет четкий алгоритм о принудительном исполнении», — отмечает Александр Олейник.

Речь идет о цивилизованных правилах игры, в которых заинтересованы все.

«Это дисциплинирует всех, потому что понятно, что ответственность необратимая. Как с камерами контроля скорости: если вы водитель, вы уже притормаживаете и едете правильно, потому что понимаете — если вас сфотографируют, придет постановление и придется заплатить штраф. Здесь так же», — заключает Олейник.

3 шага для выполнения решения по умолчанию

Решение по умолчанию происходит, когда вы не отвечаете на судебный иск — часто от сборщика долгов — и судья разрешает дело, не заслушивая вашу сторону. Фактически, вас признали виновным, потому что вы никогда не выступали против защиты.

Суждения по умолчанию иногда называют автоматическими из-за того, насколько быстро они могут произойти. Следующим шагом может быть удержание заработной платы или сбор с банковского счета, который позволяет кредитору снимать деньги с ваших банковских счетов для погашения долга.

Если вы получили уведомление о вынесенном по умолчанию решении или наказании, вот что нужно делать.

1. Соберите информацию

Процесс взыскания долга может растянуться на несколько лет до подачи иска. Долг может быть продан и перепродан от коллектора к сборщику, и могут закрасться ошибки. Вы должны убедиться, что судебное постановление относится к долгу, который вы действительно должны, и в правильной сумме.

Соберите всю имеющуюся у вас информацию, включая:

Счета от первоначального кредитора.

Любые судебные документы, полученные вами.

Если вы никогда не получали извещения о взыскании задолженности или не получали извещение в суд до подачи иска, коллектор мог нарушить ваши права потребителей. У вас могут быть основания для оспаривания приговора. Прочтите, как это сделать.

2. Обратитесь за юридической помощью

Затем обратитесь за юридической помощью в вашем районе. Многие предлагают услуги бесплатно или по низкой цене.

«Мы всегда рекомендуем потребителям обращаться за юридической консультацией, когда это возможно, прежде чем пытаться рассматривать дело о неисполнении приговора», — говорит Сьюзан Шин, юридический директор New Economy Project, группы защиты прав потребителей в Нью-Йорке.«Небольшой совет имеет большое значение, и с юридической помощью многим людям удается избавиться от судебного решения».

Адвокат может помочь вам выяснить, правильное ли решение, и, если да, обсудить возможные варианты. Если решение неверно, ваш адвокат поможет вам понять, как его оспорить.

3. Определитесь с курсом действий

У вас есть четыре основных варианта решения проблемы по умолчанию:

Урегулировать суждение с меньшим.

Принять судебное решение

Если вы действительно должны деньги, просто принять решение — вероятно, ваш лучший вариант. Вы можете заплатить единовременно полностью сразу кредитору, если сможете собрать достаточно денег.

Если вы не можете этого сделать, то, скорее всего, вам грозит сокращение заработной платы или банковский сбор. Некоммерческий кредитный консультант может помочь вам изучить ваш бюджет, чтобы понять, как его себе позволить.

У вас есть права в процессе пополнения запасов. Вы должны быть официально уведомлены о наложении запрета, и вы можете подать спор, если в уведомлении содержится неточная информация.Некоторые формы дохода, такие как социальное обеспечение, не облагаются налогом. Вы можете оспорить приказ о лишении свободы, если ваши права были нарушены или если это мешает вам предоставить предметы первой необходимости.

Урегулировать судебное решение

Кредитор может согласиться урегулировать судебное решение в размере меньшей суммы, чем вы должны. Обычно это происходит, когда кредитор думает, что вы можете объявить о банкротстве и таким образом погасить долг.

Расселение может быть беспроигрышным. Кредитор получает хотя бы частичную выплату по долгу — хотя обычно он требует это единовременно.Вы платите меньше и избегаете длительного удержания заработной платы. Кредитор подает в суд «удовлетворение приговора».

Обязательно получите письменное соглашение, в котором точно указано, сколько и когда вы будете платить, и что платеж погасит всю задолженность. Опытный адвокат по делам потребителей может помочь обеспечить успешное урегулирование.

Обжалование судебного решения

Если решение по умолчанию было вынесено ошибочно, у вас могут быть основания его оспорить и отменить или отменить.Возможно, вы сможете это сделать, если у вас никогда не было задолженности, или если вы не были уведомлены о судебном иске, или если дело велось неправильно.

Поговорите с юрисконсультом и ответьте, как только узнаете о судебном решении. Приказ о наложении гарнитуры может начаться менее чем через месяц после вынесения судебного решения.

Если вы знали о судебном иске, но не ответили, у вас обычно есть шесть месяцев, чтобы оспорить «простительное пренебрежение». Вы можете указать на такие обстоятельства, как болезнь или путешествие. Если вы не знали об иске, у вас, как правило, есть до двух лет на оспаривание.Законы штатов различаются, поэтому обратитесь к юристу.

Оспаривание суждения требует времени и самоотверженности, но может окупиться. «Многие потребители действительно могут получить деньги обратно в результате реституции», — говорит Шин. «Дело можно либо полностью закрыть, либо возобновить, но, по крайней мере, если дело будет возобновлено, приговора не будет. Как будто дело снова начинается с самого начала, но теперь у человека есть шанс защитить себя ».

Осуществить списание долга

Если вы не видите способа отменить решение по умолчанию, вы можете отменить судебное решение путем банкротства.Проконсультируйтесь с адвокатом по банкротству, чтобы узнать, подходит ли вам этот вариант.

Действуйте быстро. Если вы подадите заявление о банкротстве, судебное решение и все принудительные меры будут приостановлены.

Часто задаваемые вопросы о взыскании долга | FTC Consumer Information

Когда вам звонит сборщик долгов, важно знать ваши права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при взыскании долгов.Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать свои права.

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Ваша задолженность по кредитной карте, автокредиты, медицинские счета, студенческие ссуды, ипотека и другие семейные долги покрываются в рамках FDCPA. Деловых долгов нет.

Могут ли сборщики долгов связаться со мной в любое время и в любом месте?

№Коллекторы не могут связаться с вами до 8 утра или после 21 вечера, если вы на это не дадите. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено там звонить.

Как со мной может связаться сборщик долгов?

Сборщики долгов могут позвонить вам или отправить письма, электронные или текстовые сообщения для взыскания долга.

Как я могу запретить сборщику долгов связаться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться.Сохраните копию себе. Рассмотрите возможность отправки письма заказным письмом и оплаты «квитанции о вручении». Таким образом, у вас будет пластинка, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для подтверждения того, что перестанет связываться с вами в будущем, или чтобы сообщить вам, что она планирует предпринять определенные действия, например, подать иск. Если вас представляет поверенный, сообщите об этом коллекционеру. Коллектор должен связаться с вашим адвокатом, а не с вами, если только адвокат не ответит на сообщения коллекционера в разумные сроки.

Поговорите со сборщиком хотя бы один раз, даже если вы не считаете, что задолжали или не можете выплатить его немедленно. Таким образом вы сможете получить дополнительную информацию о долге и подтвердить, действительно ли она принадлежит вам. Чтобы избежать мошенничества, связанного с взысканием долгов, будьте осторожны при раскрытии личной или финансовой информации, особенно если вы еще не знакомы с коллектором.

Может ли взыскатель связаться с кем-нибудь по поводу моего долга?

Инкассатор обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга.Если вас представляет поверенный, и вы сообщили об этом сборщику, сборщик долга должен связаться с ним. Коллектор может связаться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что вы задолжали.

Что коллектор должен рассказать мне о долге?

Коллектор должен предоставить вам «подтверждающую информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам.Коллекционер должен сообщить вам четыре части информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора

- что делать, если не думаешь, что это твой долг

Что делать, если я не считаю себя должником?

Если вы не признаете долг, отправьте сборщику долгов письмо с просьбой подтвердить наличие долга. Как только вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте сборщику долгов письмо о споре, в котором говорится, что вы не задолжали часть или все деньги, и попросите подтверждение. долга.Обязательно отправьте письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать задолженность до тех пор, пока не отправит вам письменное подтверждение долга, например копию оригинального счета на сумму, которую вы должны. Рассмотрите возможность отправки вашего письма заказным письмом и запроса квитанции о вручении, чтобы показать, что сборщик получил ее. Сохраните копию письма для себя.

Что не разрешается делать сборщикам долгов?

Коллекционеры не могут вас беспокоить.Например, коллекторы

- не могу угрожать причинением вам вреда

- не может использовать ненормативную лексику или ненормативную лексику

- не может повторно звонить вам

Коллекционеры не могут лгать. Например, коллекторы

- не может сказать вам, что ваша задолженность отличается от суммы вашей реальной задолженности

- не может претендовать на роль поверенного или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудят против вас судебный иск, если это неправда.

Коллекционеры не могут обращаться с вами несправедливо.Например, коллекторы

- не вправе пытаться взыскать проценты, сборы или другие сборы сверх суммы вашей задолженности, если только в исходном договоре или в законе не указано, что они могут

- не может внести чек с датой более ранней даты

- не может публично раскрывать ваши долги, в том числе отправляя открытки или помещая информацию на конвертах.

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если сборщик долгов пытается взыскать с вас более одного долга, он должен применить любой платеж, который вы производите, к выбранному вами долгу.Коллектор не может применить платеж к долгу, который, по вашему мнению, у вас нет.

Что мне делать, если взыскатель подает на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить лично или через своего поверенного. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите «Что делать, если коллектор подает на вас в суд».

Может ли взыскатель снять деньги с моей зарплаты?

Да, но коллектор сначала должен подать на вас в суд, чтобы получить постановление суда, называемое вынесением приговора, в котором говорится, что из вашей зарплаты могут взиматься деньги для оплаты ваших долгов.Коллектор также может запросить постановление суда о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете упустить шанс оспорить судебное постановление.

Могу ли я получить мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанимаемый им сборщик долгов может получить постановление суда, чтобы попытаться снять деньги с вашего банковского счета для выплаты долга. Постановление суда называется вынесением приговора.

Многие федеральные пособия обычно освобождаются от уплаты налогов, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд.В штатах есть свои законы, регулирующие получение государственных пособий.

Федеральные пособия, которые обычно не облагаются штрафом (за исключением уплаты налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный доход по безопасности

- Пособия ветеранам

- Федеральная помощь студентам

- Военные ренты и пособия по случаю потери кормильца

- Преимущества Офиса управления персоналом

- Пенсионное обеспечение железнодорожников

- Федеральная служба помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если у меня старый долг?

Долг обычно не уходит, но у сборщиков долгов есть ограниченное количество времени, чтобы подать на вас в суд и взыскать задолженность.Этот период времени называется «сроком давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока давности ваша неоплаченная задолженность считается «просроченной».

Если срок погашения долга истек, коллектор больше не может подать на вас в суд, чтобы взыскать его. Фактически, это противозаконно, если взыскатель подает на вас в суд за неуплату долга с истекшим сроком давности. Если вам предъявят иск за долг с истекшим сроком давности, сообщите судье, что срок исковой давности истек.

Как долго длится срок исковой давности, зависит от того, какой это долг, и от закона в вашем штате — или от государства, указанного в вашем кредитном контракте или соглашении, в котором возник долг.

Кроме того, в соответствии с законодательством некоторых штатов, если вы производите платеж или даже подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности. В этом случае у вашего долга больше нет срока давности.

Может ли коллектор связаться со мной по поводу долга с истекшим сроком давности?

Иногда.Это зависит от того, в каком штате вы живете. По законам некоторых штатов сборщику долгов запрещено связываться с вами по поводу долга с истекшим сроком давности. Но даже если вы живете в штате, где сборщик все еще может связаться с вами, они не могут подать в суд или угрожать судебным иском из-за долга с просроченным сроком давности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу долга с истекшим сроком давности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться взыскать вашу задолженность. Если вы хотите, чтобы коллекционер не связался с вами, отправьте запрос по почте.

Если вы живете в штате, где коллектор не может связаться с вами по поводу долга с истекшим сроком давности — и они обращаются к вам — сообщите об этом.

Что делать, если я не уверен, что срок давности моей задолженности истек?

Для начала спросите коллекторскую компанию, что показывают ее записи, когда вы производили последний платеж. Когда у вас будет эта информация, обратитесь в офис генерального прокурора вашего штата и узнайте у них срок давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности.

Остается ли в моем кредитном отчете задолженность с просроченным сроком давности?

Да. Отрицательная информация — например, просроченная задолженность — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг с истекшим сроком давности?

Выбор за вами.Прежде чем принять решение, подумайте о том, чтобы поговорить с адвокатом. Вы можете:

- Ничего не платите. Коллекционер не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с указанием коллекционеру прекратить с вами связаться.

- Произвести частичную оплату. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекционеры примут меньше суммы вашей задолженности в счет погашения долга. Прежде чем вносить какие-либо платежи для погашения долга, получите подписанное письмо от коллекционера, в котором говорится, что выплачиваемая вами сумма покрывает весь долг — и вы больше не должны ничего по этому долгу. Сохраните письмо и записи о любых платежах, которые вы производите для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые сборщики сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не выплатили полную сумму.

Что мне делать, если мне предъявят иск о выплате долга с истекшим сроком давности?

Не игнорируйте иск. Поговорите с адвокатом. Придите в день рассмотрения вашего дела и сообщите суду, что срок давности истек. Вероятно, вам нужно будет предъявить доказательства этого, поэтому запланируйте принести копию информации о долге от сборщика или любую информацию, которая показывает дату вашего последнего платежа.

Как сообщить коллектору

Где я могу заявить о том, что сборщик долгов совершил что-то незаконное?

Сообщайте о любых проблемах, связанных с взысканием долгов, по телефону

.Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных.Офис генерального прокурора вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если я считаю, что сборщик долгов нарушил закон?

Помимо сообщения о них, вы можете подать иск против коллектора в суд штата или федеральный суд. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий сборщика долгов, вы можете подать в суд на возмещение такого ущерба. Если вы не можете доказать ущерб, судья может присудить вам до 1000 долларов, плюс возместит вам гонорары адвокату и судебные издержки.Однако даже если суд установит, что сборщик долгов нарушил FDCPA, вы все равно можете иметь задолженность.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллекционера? Посетите LawHelp.org.

7 способов проиграть судебный процесс по студенческой ссуде

Поделиться постом «7 способов проиграть судебный процесс по студенческой ссуде»

Судебный процесс по невыплаченной студенческой ссуде может быть ошеломляющим и пугающим. По моему опыту, большинство людей, привлеченных к суду сборщиками студенческих ссуд, никогда раньше не привлекались к ответственности, поэтому они не знают, чего ожидать.А иметь дело со сборщиками долгов, адвокатами, судебным персоналом и судьями может быть пугающе и неловко.

Однако предъявление иска не означает, что все потеряно. Инициирование судебного процесса — это начало судебного процесса, а не конец. У вас есть права, и у вас может быть несколько вариантов. Судебный процесс может закончиться любым количеством способов, начиная от прекращения дела и заканчивая каким-то согласованным соглашением или вынесением приговора против вас. Хотя никто (даже я) не мог сказать вам с какой-либо уверенностью, каким может быть окончательный исход судебного процесса по студенческому кредиту, я, , могу сказать вам, что выполнение определенных действий может гарантировать, что вы проиграете.

Не отвечает на иск

Когда инициируется судебный процесс, кредитор студенческой ссуды подает так называемую «Жалобу», которая является официальным юридическим документом, объясняющим утверждения кредитора и причины, по которым они подали на вас в суд. Чтобы защитить себя от судебного иска и получить свое время в суде, вы должны ответить на этот иск с помощью другого официального юридического документа (обычно либо «Ответ», либо «Ходатайство об отклонении»), и существуют строгие сроки, которые регулируют, когда ты должен это сделать.

Неспособность должным образом ответить на иск может автоматически привести к проигрышу. Это связано с тем, что без официального официального ответа кредитор студенческой ссуды может попросить суд вынести решение против вас на том основании, что его жалоба не оспаривается. По сути, они могут сказать, что, поскольку вы не ответили, суд должен заключить, что все, что они сказали в своей жалобе, является правдой и точным, и в результате они имеют право на судебное решение. Если суд удовлетворит их просьбу, вы проиграете.

Без повышения защиты

Защиты (обычно известные как «Утвердительные возражения») — это юридические причины, по которым вам не следует платить то, что кредитор по студенческим займам утверждает, что вы должны. У вас может быть действующая юридическая защита, но вы даже не подозреваете об этом. Например, вы можете усилить защиту в зависимости от того, сколько времени потребовалось кредитору, чтобы подать против вас иск. Или вы можете повысить защиту, если ваш долг был продан несколько раз нескольким компаниям или баланс намного выше, чем должен быть.Могут быть законные средства защиты, если ссуда даже не ваша, или если ваша подпись была подделана, или если вы никогда не выполнили дефолт по студенческой ссуде, и она пошла в взыскание из-за ошибки сервисной службы.

Если вы одержите верх в одном или нескольких вариантах защиты, вы можете добиться прекращения дела. Как минимум, усиление защиты позволяет вам дать отпор обвинениям кредитора студенческой ссуды, что может дать вам рычаги воздействия. Но вы должны правильно поднять оборону, чтобы иметь возможность использовать их.Если вы не возьмете их и позже узнаете, что есть веская причина, по которой вы не должны кредитору денег, может быть уже слишком поздно.

Согласие на немедленную оплату

Иногда, когда возбуждается судебный процесс, сборщики долгов оказывают давление на напуганных заемщиков по студенческим займам, заставляя их немедленно производить платежи. Однако это не помешает продолжению судебного процесса, если об этом не говорится в конкретном письменном соглашении. А осуществление платежей может серьезно подорвать — или даже сделать недействительными — некоторые из ваших законных средств защиты.Так что будьте осторожны, не позволяйте давить на себя.

Слишком много говорит сборщику долгов

Аналогично предыдущему, коллектор, который подает на вас в суд, может оказать на вас давление, чтобы вы раскрыли подробности вашей жизни во время общения. Иногда это делается с помощью тактики запугивания и давления; в других случаях это достигается с помощью более тонких методов, таких как вежливые просьбы или кажущееся дружеское общение.

Независимо от конкретной тактики, вы должны помнить, что сборщик долгов или поверенный представляет интересы кредитора по студенческой ссуде, а не вас. Они не на вашей стороне . Это не значит, что все они плохие люди, которые хотят вас достать; это просто означает, что они не заботятся о ваших интересах — это не их работа. И все, что вы говорите сборщику долгов, может быть использовано для взыскания долга. Так что будьте осторожны, потому что все, что вы им скажете, может навредить вам во время судебного процесса.

Не явился в суд

Судебные заседания не являются добровольными — вы должны быть на них.В ходе рассмотрения вашего иска у вас может быть несколько запланированных слушаний. Иногда эти слушания представляют собой простое планирование совещаний или слушаний по статусу, чтобы судья мог «проверить» и посмотреть, в каком положении находится дело. В других случаях слушание назначается, чтобы суд мог вынести решение по конкретному ходатайству или запросу или, возможно, даже по существу вашего дела. Независимо от причины судебного заседания, вы должны ехать. Если вы этого не сделаете, против вас может быть объявлен «дефолт», и это может позволить кредитору студенческой ссуды потребовать решения по делу в их пользу.Вы же не хотите, чтобы это произошло.

Если у вас есть конфликт в расписании судебной даты, вы можете попробовать изменить дату с адвокатом или взыскателем долга, или вы можете подать официальный запрос в суд об изменении даты (обычно это называется «отсрочкой»). »). Если у вас нет адвоката, вы можете попросить совета у секретаря суда.

Игнорирование письменных запросов от взыскателя долгов

Иногда кредитор студенческой ссуды (через юридическую фирму по взысканию долгов, представляющую кредитора) подает официальное ходатайство в суд.Или вам могут быть отправлены запросы в связи с «обнаружением», например, список вопросов, на которые необходимо ответить, или документы, которые необходимо предоставить. Если вы не ответите на ходатайство или запросы о раскрытии информации, это может подорвать вашу защиту или потенциально предоставить кредитору студенческой ссуды основание для запроса судебного решения против вас. Если вы не уверены, нужно ли вам отвечать на конкретный документ, вам следует обратиться за помощью к юрисконсульту или в канцелярию судебного секретаря. Это приводит нас к…

Без юрисконсульта

Вы требуете , чтобы получить адвоката, который будет представлять вас в судебном процессе по студенческому кредиту? Точно нет.Никто не обязан нанимать адвоката, и вы, безусловно, можете действовать самостоятельно (это называется « pro se »). Но помощь адвоката может принести вам огромную пользу — будь то простая консультация по юридическим вопросам или полное представительство в суде. Существует множество правил, регулирующих порядок работы судебных исков, и множество других законодательных актов, постановлений и юридических прецедентов, которые могут определить вашу защиту и потенциальные пути к благоприятному исходу. Когда вы проходите через это, присутствие кого-то в вашей команде может быть невероятно полезным.

Если вы хотите нанять частного адвоката, поищите кого-нибудь, кто является членом Национальной ассоциации защиты прав потребителей, национальной ассоциации адвокатов адвокатов по правам потребителей. Если вы не можете позволить себе услуги частного адвоката, подумайте о том, чтобы обратиться в местную юридическую службу, чтобы узнать, имеете ли вы право на бесплатную юридическую помощь.

Поделиться постом «7 способов проиграть судебный процесс по студенческой ссуде»

Недавние судебные решения могут привести к банкротству из-за студенческой задолженности

Решение, вынесенное на этой неделе федеральным судьей в Нью-Йорке, показывает, как некоторые суды за последние несколько лет упростили процедуру банкротства для людей с непосильной задолженностью по студенческим займам, говорят потребители адвокаты и юристы.

Но хотя такие сторонники, как Джон Рао, эксперт по банкротству Национального центра защиты прав потребителей, считают эту тенденцию положительной, они по-прежнему считают, что федеральные законы необходимо изменить, чтобы упростить выдачу студенческих ссуд через банкротство.

Проблема приобрела известность, поскольку число американцев со студенческой задолженностью выросло примерно до 45 миллионов, и многие из них не в состоянии выплатить свои ссуды. Адвокаты, а также некоторые законодатели, в том числе сенатор Элизабет Уоррен, демократ из Массачусетса, которая добивается выдвижения своей партии в президенты, заявили, что изменения в федеральном законодательстве и юридические толкования судов значительно затруднили получение студенческих ссуд в результате банкротства.

До внесения изменений в федеральный закон в 1998 году те, кто не мог выплатить студенческие ссуды, могли подать заявление о банкротстве через пять лет, не доказав, что долг создавал «неоправданные трудности». Но после изменений, внесенных Конгрессом, те, кто ищет помощи через банкротство для студенческих ссуд, в отличие от других форм долга, должны продемонстрировать, что они соответствуют стандарту трудностей, независимо от возраста ссуды.

Конгресс, однако, никогда не определял, что означают чрезмерные трудности, и не делегировал полномочия США.Департамент образования возможность это сделать. Суды были предоставлены для проведения трехкомпонентной проверки наличия трудностей: что заемщики не смогли бы поддерживать минимальный уровень жизни, если бы им пришлось выплачивать ссуды, что ситуация продолжала бы существовать и что заемщик добился хороших результатов. -вера усилия по возврату денег.

Но, как отметила в своем решении во вторник Сесилия Моррис, главный судья Суда США по делам о банкротстве Южного округа Нью-Йорка, суды установили высокую планку для выполнения этих тестов.«Настолько, — писала она, — что большинство людей (профессионалов в области банкротства, а также непрофессионалов) считают, что выплачивать студенческие ссуды невозможно».

Например, некоторые суды требуют, чтобы люди доказали, что они будут постоянно сталкиваться с трудностями, — очевидно, высокая планка. «Нет никаких шансов, что они когда-либо выиграют в лотерею», — сказал, например, Мэтью Брукнер, доцент права в Университете Говарда.

Но некоторые судьи за последние пять лет стали более широко рассматривать стандарты бедности, допускающие банкротство, поскольку они обнаруживают, что все больше людей обращаются в суд, которые не могут выплатить студенческие ссуды, сказал Рао.

Моррис, предоставляя бывшему студенту юридического факультета Кевину Джареду Розенбергу упрощенное судебное решение, позволяющее подать заявление о банкротстве, истолковал трудности несколькими существенными способами. Она обнаружила, например, что Розенбергу не нужно было доказывать, что выплата ссуды будет трудностью навсегда, а только в течение значительной части периода погашения. Этот период закончился, когда Образовательная корпорация кредитного менеджмента потребовала выплатить Розенбергу 221 385 долларов, которые все еще были причитаются после получения степени бакалавра в Университете Аризоны и юридической степени в юридической школе Кардозо Университета Йешива.Ясно, что Розенберг не мог заплатить.

Влияние решения имеет свои пределы. Другие судьи по делам о банкротстве не обязаны следовать примеру Морриса.

«Это никого не связывает, — сказал Рао. Он также ожидает, что решение будет обжаловано. Ни ECMC, ни его поверенный Кеннет Баум сразу же не ответили на электронные письма.