Коллекторы угрожают родственниками и знакомыми – что делать?

Автор

Анастасия Груздева

Дата изменения

10.02.2023

Время чтения

4 минуты

Просмотров

1850

Введение

При рассмотрении заявки на кредит банки тщательно проверяют платёжеспособность потенциального заёмщика. Многие граждане не могут получить кредит в банке, так как их дохода недостаточно для обслуживания долга и выплаты процентов. В связи с этим год от года увеличивается количество займов, выданных микрофинансовыми организациями.

Получить деньги в МФО проще, так как они менее требовательны к заёмщикам. Повышенный кредитный риск микрофинансовые организации компенсируют более жёсткими условиями кредитования: маленькие суммы и сроки кредита, высокие процентные ставки. Не все люди в состоянии правильно рассчитать свои финансовые возможности. Это ведёт к возникновению просрочек по кредитам банков и займам МФО.

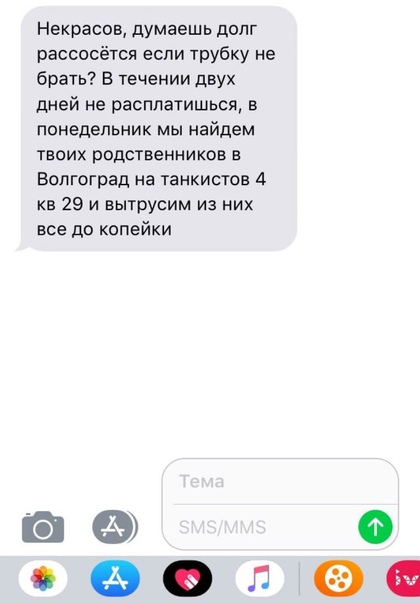

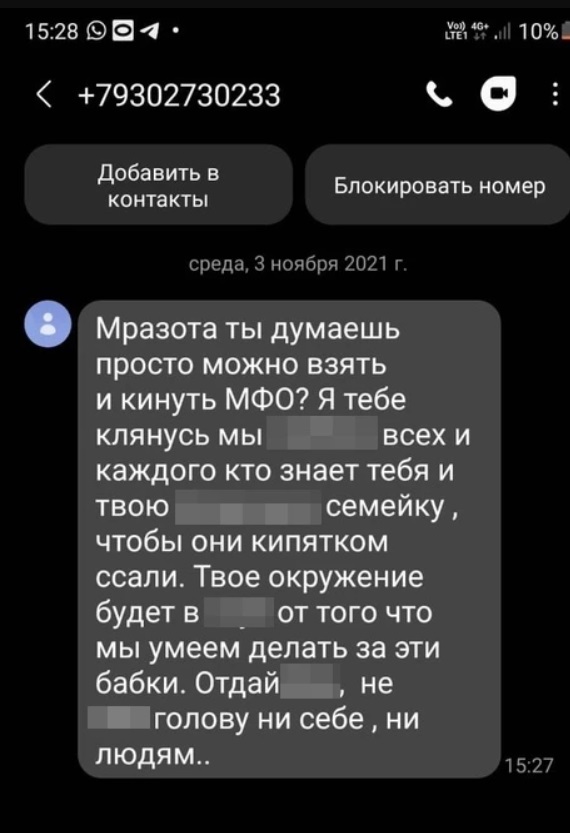

Если заёмщик не вносит платежи три-шесть месяцев, кредитор вправе подключить к взысканию задолженности коллекторов. Несмотря на то что деятельность коллекторских агентств ограничена законом, среди них встречаются те, кто эти требования не соблюдает. Имеют ли право взыскатели угрожать родственникам и знакомым должника, разберёмся далее.

Несмотря на то что деятельность коллекторских агентств ограничена законом, среди них встречаются те, кто эти требования не соблюдает. Имеют ли право взыскатели угрожать родственникам и знакомым должника, разберёмся далее.

Содержание

Имеют ли право коллекторы звонить родственникам недобросовестного заёмщика

В каких случаях родственник несёт ответственность за кредит

Что отвечать, если позвонили по кредиту друга или родственника

Куда обращаться, если коллекторы нарушают правила

Отстанут ли коллекторы от банкрота?

С момента признания гражданина банкротом коллекторы, приставы и кредиторы больше не вправе тревожить должника.

Начать банкротство с МФЦБ

Имеют ли право коллекторы звонить родственникам недобросовестного заёмщика

По закону коллекторы вправе звонить связанным с неплательщиком лицам, но при условии, что:

Способы, частота и порядок коммуникации взыскателей с должником и его родственниками также регламентируются.

Взыскатели вправе напоминать неплательщику и связанным с ним третьим лицам:

-

с 8 до 22 часов по рабочим и с 9 до 20 часов по выходным и праздничным дням;

-

звонить по телефону: один, два, восемь раз в день, неделю и месяц соответственно (при условии, что разговор состоялся), два раза в неделю и восемь раз в месяц;

-

отправлять голосовые и текстовые сообщения: два, четыре, 16 раз в день, неделю, месяц соответственно.

Сотрудники коллекторской организации не могут:

-

скрывать фамилию, имя и отчество;

-

засекречивать или подменять свой телефон и адрес электронной почты;

-

применять психологическое давление, угрожать физической или иной расправой;

-

давать должнику или третьему лицу ложную информацию (о сумме долга, должнике, кредиторе и т.

д.).

д.).

д.).

д.).

Ранее коллекторы могли звонить третьим лицам с согласия должника. Согласие родственника на первый контакт не требовалось. В дальнейшем от общения с сотрудниками агентства можно было отказаться. С 1 июля 2021 года в закон были внесены изменения, согласно которым сотрудники агентства не могут беспокоить третьих лиц без их согласия (п. 5 ст. 4 230-ФЗ).

Федеральный закон от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Статья 4. Способы взаимодействия с должником

В каких случаях родственник несёт ответственность за кредит

Родственные связи не обязывают граждан нести ответственность по обязательствам друг друга. Но есть случаи, когда родственник на самом деле обязан вернуть долг вместо первоначального заёмщика:

-

Он выступил поручителем по кредитной сделке.

Поручитель добровольно берёт на себя обязательства по выплате кредита, если заёмщик не в состоянии это сделать самостоятельно. Такое обязательство подтверждается подписанием договора поручительства с банком или МФО.

-

Он является созаёмщиком. Созаёмщики часто привлекаются к сделке для увеличения суммы кредита (например, ипотечного), когда платёжеспособности заёмщика не хватает. Не все, кто соглашается стать созаёмщиком, понимают, что для банка разницы между заёмщиком и созаёмщиком нет. Если платежи не вносит один, это обязан делать другой.

- Он вступил в права наследования. Граждане получают в наследство не только имущество, но и обязательства умершего. Если у покойного были непогашенные кредиты, обязанность их вернуть переходит к правопреемнику.

-

Кредит был взят одним из супругов и использован на общие нужды семьи.

В этом случае супруги несут совместную (солидарную) ответственность по долговым обязательствам.

Поручитель добровольно берёт на себя обязательства по выплате кредита, если заёмщик не в состоянии это сделать самостоятельно. Такое обязательство подтверждается подписанием договора поручительства с банком или МФО.

Поручитель добровольно берёт на себя обязательства по выплате кредита, если заёмщик не в состоянии это сделать самостоятельно. Такое обязательство подтверждается подписанием договора поручительства с банком или МФО.

В этом случае супруги несут совместную (солидарную) ответственность по долговым обязательствам.

В этом случае супруги несут совместную (солидарную) ответственность по долговым обязательствам.

Таким образом, родственники несут ответственность по обязательствам заёмщика только в том случае, если подписали соответствующий договор, стали преемником прав и обязанностей должника или кредит был использован на общие нужды.

Консультация

Что отвечать, если позвонили по кредиту друга или родственника

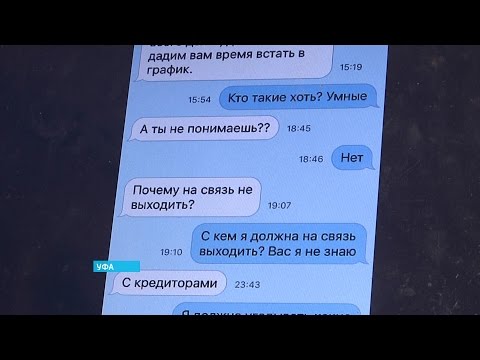

С июля 2021 года взыскатели могут беспокоить третьих лиц только с их письменного согласия. Но, если это всё же произошло вопреки установленному закону правилу, гражданин вправе отказаться от общения с агентством в устной или письменной форме.

При поступлении звонка от коллекторов важно сохранять спокойствие. Если вы хотите поспособствовать возврату долга вашим родственником, ответьте на звонок и убедитесь, что вам звонит представитель легального агентства. Информация обо всех зарегистрированных коллекторских агентствах размещена в реестре ФССП. Узнайте перешла ли задолженность к коллекторам, или они звонят от имени банка. После этого можно уведомить неплательщика о том, что вам звонили взыскатели. Добросовестные взыскатели заинтересованы в возврате долга, поэтому могут предложить более гибкие условия погашения задолженности (если выкупили долг у кредитной организации).

Информация обо всех зарегистрированных коллекторских агентствах размещена в реестре ФССП. Узнайте перешла ли задолженность к коллекторам, или они звонят от имени банка. После этого можно уведомить неплательщика о том, что вам звонили взыскатели. Добросовестные взыскатели заинтересованы в возврате долга, поэтому могут предложить более гибкие условия погашения задолженности (если выкупили долг у кредитной организации).

Вы имеете право не общаться с коллекторами: не отвечать на звонки или внести номер агентства в чёрный список.

Что делать, если звонят коллекторы

Куда обращаться, если коллекторы нарушают правила

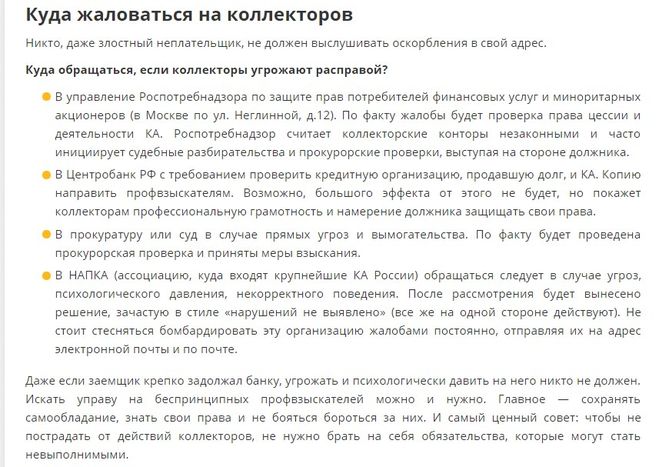

Если сотрудники агентства звонят с угрозами или нарушают порядок общения с должником и его родственниками, граждане могут пожаловаться в Центральный банк, ФССП, прокуратуру, полицию или суд.

Перед обращением в любой из надзорных органов рекомендуется подать жалобу в само коллекторское агентство со ссылками на статьи закона, которые были нарушены, и требованием прекратить совершать неправомерные действия. Жалобу можно отправить почтой (заказным письмом с уведомлением о вручении). Так у гражданина будет подтверждение того, что письмо было не только доставлено, но и получено коллекторской организацией.

Жалобу можно отправить почтой (заказным письмом с уведомлением о вручении). Так у гражданина будет подтверждение того, что письмо было не только доставлено, но и получено коллекторской организацией.

Главное, что важно помнить, – коллекторов не нужно бояться. Они обязаны действовать в установленных законом рамках и не могут звонить и осуществлять любые другие контакты с третьими лицами без их согласия. Добросовестные взыскатели не будут нарушать закон. Более того, они могут пойти навстречу для того, чтобы недобросовестный заёмщик имел возможность погасить задолженность (в том числе – могут установить более мягкие условия погашения).

Вопрос-ответ

Как долг попадает в коллекторское агентство?

Коллекторы могут звонить заёмщику, действуя от имени банка, а могут выкупить долг и выступать в роли нового кредитора. В зависимости от этого они либо только напоминают заёмщику о долге и не могут изменить условия его возврата, либо могут пойти навстречу заёмщику и, например, предложить вернуть только часть долга или отменить штрафы и пени.

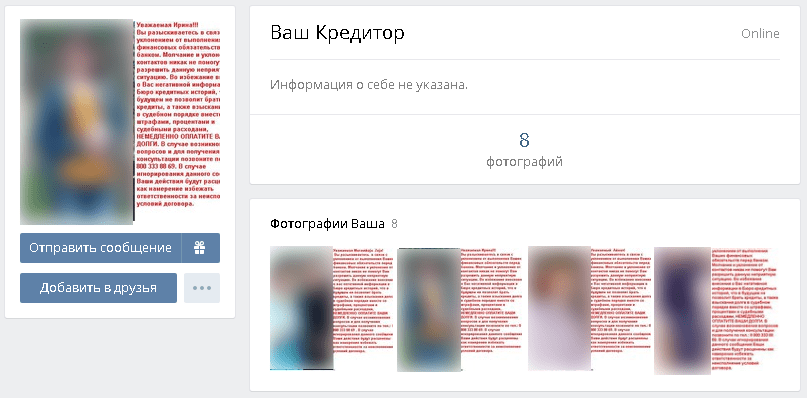

Почему у взыскателей оказался номер родственника?

При получении звонка с угрозами от коллекторского агентства по поводу чужого долга многие задаются вопросом, как их номер попал к взыскателям. Главная причина – его оставил сам должник. Часто банки и МФО просят указать контактные номера родственников и знакомых в качестве альтернативного способа связи с должником. Не все заёмщики задумываются о последствиях такого действия. Недобросовестные МФО могут не только начать звонить связанным с должником лицам с предложениями взять кредит, но и передать номера коллекторам.

Подробнее об общении с взыскателями читайте здесь.

Можно ли не возвращать долг?

Избавиться от долговых обязательств можно только после признания себя банкротом. Подробнее о подаче заявления на прохождение процедуры банкротства читайте здесь.

Подробнее о подаче заявления на прохождение процедуры банкротства читайте здесь.

Сложная ситуация? Не гадайте, лучше спросите у практикующих юристов

Теги

Инструкции должникамВзыскание долговКоллекторы и приставыРодственники банкрота

Автор

Анастасия Груздева

Задать вопрос

Об авторе

Генеральный директор МФЦБ и ходячая энциклопедия о банкротстве. Благодаря коктейлю из знаний законодательства, обширной практики и любви докапываться до малейших нюансов, Анастасия просчитывает наперед исход дела любой сложности. За умение понятным языком рассказывать о банкротстве ее ценят не только клиенты, но и СМИ.

Узнать больше об авторе

Понравилась статья?

Поделиться:

Рефинансирование микрозаймов

Следующая статья >

Приставы не снимают арест с карты – что делать

Статья Процедура банкротства Время чтения 7 минут

Статья Банкротство физических лиц и алименты Время чтения 4 минуты

Статья Банкротство и брак: как сохранить совместно нажитое имущество? Время чтения 2 минуты

Статья Банкротство физических лиц после смерти Время чтения 2 минуты

Что делать, если вам угрожает коллектор | Статьи

Кто такие коллекторы, на что они имеют право и куда жаловаться, если вам угрожают, IRK. ru рассказала начальник отдела ведения госреестра и контроля за деятельностью юрлиц, осуществляющих функции по возврату просроченной задолженности, УФССП России по Иркутской области Римма Подкорытова.

ru рассказала начальник отдела ведения госреестра и контроля за деятельностью юрлиц, осуществляющих функции по возврату просроченной задолженности, УФССП России по Иркутской области Римма Подкорытова.

Кто такие коллекторы

Коллекторы имеют право требовать возвращения долга, но только в рамках федерального закона № 230, который регламентирует общение коллектора и должника. Коллекторское агентство — это юридическое лицо, которое взыскивает просроченную задолженность за плату. Оно должно быть включено в реестр юрлиц, осуществляющих деятельность по возврату просроченной задолженности. Реестр находится на сайте федеральной службы судебных приставов. Если организации там нет, то сразу обращайтесь в полицию.

Что они могут делать

С юридической точки зрения коллектор имеет право только уведомить должника о наличии просроченной задолженности и ее размере, в том числе пенях и штрафах. В некоторых случаях он может подать в суд. Это возможно, если, к примеру, с банком заключен агентский договор или коллекторская фирма выкупила долг.

Но закон не устанавливает ограничение на звонки коллегам и родственникам должника.

Коллектор может встречаться и звонить должникам, а также отправлять текстовые и аудиосообщения, телеграммы, письма почтой с просьбой погасить долг.

Законом ограничено количество уведомлений:

- звонки не чаще одного раза в день, но не более двух звонков в неделю и восьми в месяц;

- количество сообщений не должно превышать двойной нормы от звонков. То есть можно отправить два сообщения в день, четыре в неделю и шестнадцать в месяц;

- частота личных встреч кредитора с должником не должна превышать одного раза в неделю.

На все виды общения с должником, будь то звонки, сообщения или визиты, установлены временные ограничения. В будние дни — с 8 до 22 часов, в выходные — с 9 до 20 часов по местному времени региона, где проживает должник.

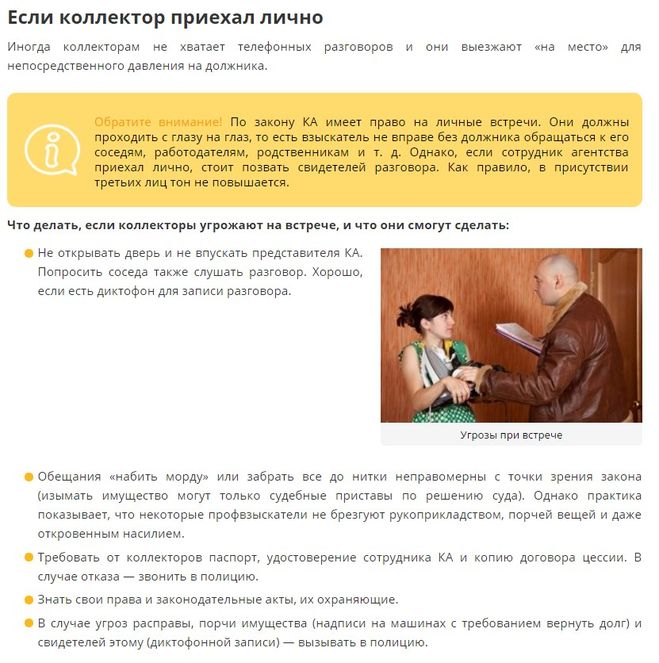

Коллекторы могут прийти домой к должнику, но заходить в квартиру против его желания не имеют права.

При звонке или личной встрече попросите коллектора полностью представиться (имя, отчество, фамилия), назвать должность. Запишите контактные данные агентства. Кстати, все разговоры, согласно закону, он обязан записывать, допускается аудио- и видеосъемка. На всякий случай самостоятельно записывайте все разговоры с коллектором.

Что нельзя делать коллекторам

Должника нельзя бить и оказывать на него психологическое давление. А также вводить в заблуждение о размере долга и сроках погашения.

Коллектор не имеет права беспокоить должника, если тот:

- не достиг совершеннолетия;

- стал недееспособен;

- пребывает на стационарном лечении;

- инвалид первой группы;

- объявлен банкротом.

При этом должник должен сообщить об этом кредитору заранее.

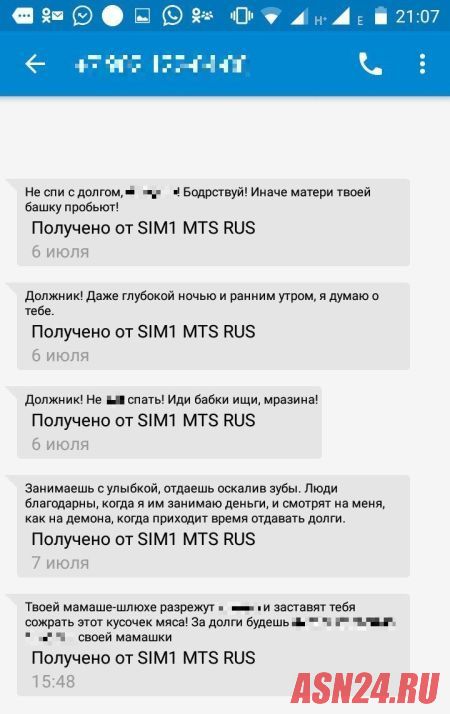

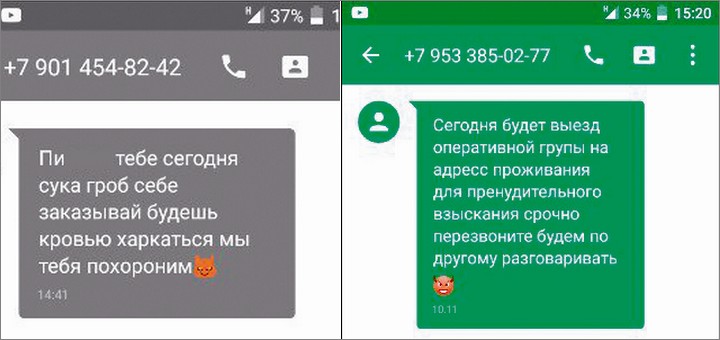

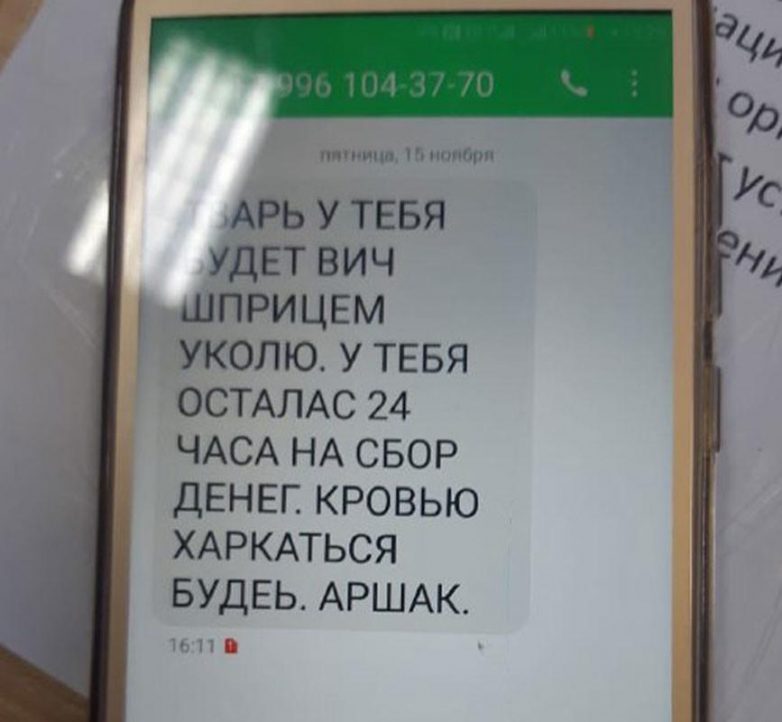

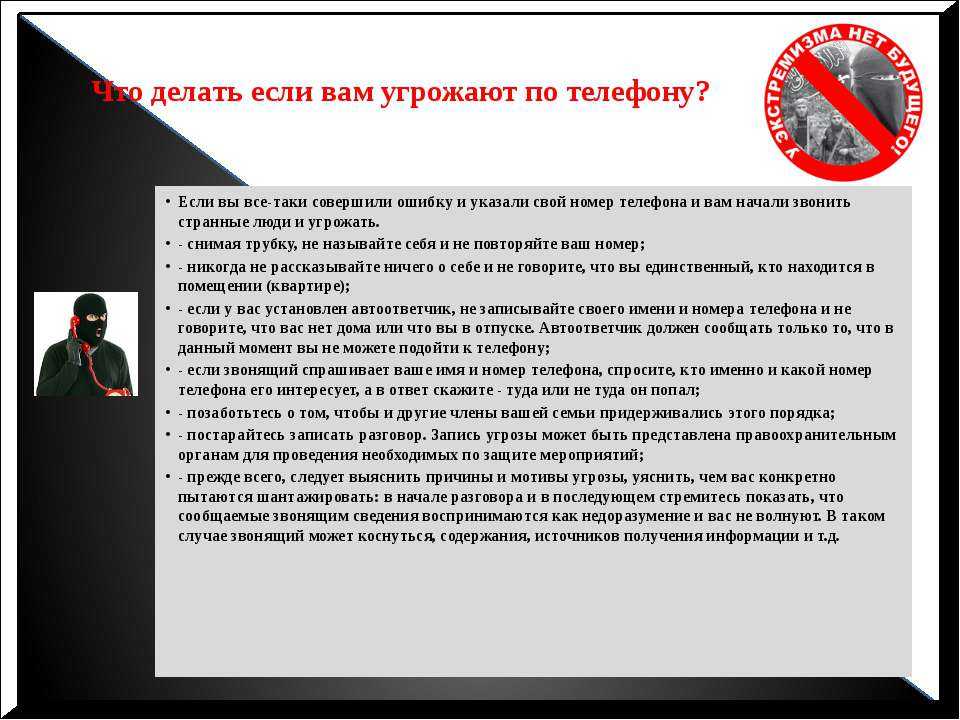

Что делать, если угрожают

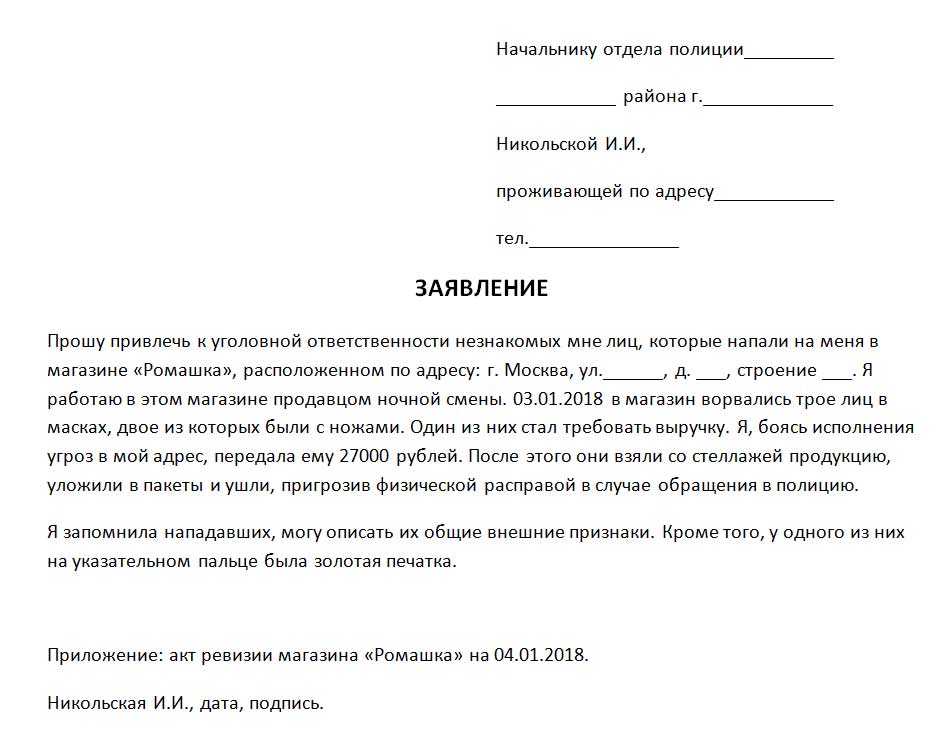

Если коллектор начал угрожать, сразу идите в полицию с заявлением. Для этого нужно зафиксировать факт прямых угроз: записать разговор на диктофон. Помните, следователь обязан подписать акт приема записывающего устройства. Аудио- или видеозапись нельзя конвертировать в другой формат. Сотрудники правоохранительных органов проведут проверку и установят личность того, от кого поступила угроза.

Помните, следователь обязан подписать акт приема записывающего устройства. Аудио- или видеозапись нельзя конвертировать в другой формат. Сотрудники правоохранительных органов проведут проверку и установят личность того, от кого поступила угроза.

Угрозы и оскорбления со стороны коллекторов являются нарушением закона и влекут за собой административную и уголовную ответственность.

Если подтвердится угроза жизни и здоровью — заведут уголовное дело. За оскорбления коллектора привлекут по статье 130 УК РФ, за угрозу физического насилия — 119-й статье, а за требование продать имущество или отдать наличные деньги — по статье 169 УК РФ за вымогательство.

Если угроза не подтвердится, вынесут постановление об отказе в возбуждении уголовного дела. И направят дело в службу судебных приставов для рассмотрения в рамках 230-го закона. Если служба установит, что закон нарушен, коллектора привлекут к административной ответственности.

Если часто звонит

Итак, если коллектор часто звонит, приходит, постоянно пишет сообщения, то можно обратиться напрямую в службу судебных приставов. В Иркутске она находится на улице Партизанской, 79, кабинет 107, телефон (3952) 21-43-85. При себе необходимо иметь паспорт, заявление, желательно — детализацию звонков, скриншоты сообщений, копию договора об оказании услуг с оператором сотовой связи. Жители Иркутской области должны обратиться в структурное подразделение по месту жительства в отдел судебных приставов. Можно лично прийти на прием и написать заявление, а можно отправить его по почте.

В Иркутске она находится на улице Партизанской, 79, кабинет 107, телефон (3952) 21-43-85. При себе необходимо иметь паспорт, заявление, желательно — детализацию звонков, скриншоты сообщений, копию договора об оказании услуг с оператором сотовой связи. Жители Иркутской области должны обратиться в структурное подразделение по месту жительства в отдел судебных приставов. Можно лично прийти на прием и написать заявление, а можно отправить его по почте.

Как вести себя с коллекторами

Главное, не паникуйте. Вы даже можете вешать трубку или не открывать дверь. Но будьте готовы: ваше общение будет продолжаться до тех пор, пока вы не урегулируете вопрос долга с банком.

Не спешите делиться конфиденциальной информацией, например об имуществе. Не рассказывайте о родственниках, не отвечайте на личные вопросы. Никогда не грубите и не давайте коллектору повода проявлять в ответ агрессию. Спокойно отвечайте на вопросы о долге и способах его погашения.

Каковы мои права, когда коллектор угрожает подать на меня в суд?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Быть судимым коллектором может быть страшно, но у вас есть права, которые защищают вас от домогательств и неправомерных методов взыскания долгов. Эти права и правила, которым должны следовать коллекторы, изложены в Законе о защите справедливого взыскания долгов. Узнайте, что они означают для вас и как реагировать на коллекторов, которые нарушили эти правила. Кроме того, узнайте, какие шаги вы можете предпринять, если коллектор подал иск против вас.

Автор: адвокат Кертис Ли.

Обновлено 19 июля 2021 г.

Коллекторы могут угрожать вам судебным иском, чтобы попытаться взыскать долг. В некоторых случаях они могут законно сделать эту угрозу. Но в других ситуациях такая угроза незаконна. Закон о справедливой практике взыскания долгов регулирует, как коллекторы могут использовать угрозы для взыскания долгов.

В некоторых случаях они могут законно сделать эту угрозу. Но в других ситуациях такая угроза незаконна. Закон о справедливой практике взыскания долгов регулирует, как коллекторы могут использовать угрозы для взыскания долгов.

Действие настоящего Федерального закона распространяется не на все виды коллекторов. Но это может предложить тем, у кого непогашенные потребительские долги, способ дать отпор назойливым телефонным звонкам о взыскании долгов. Чтобы воспользоваться этими правами, может помочь консультация с адвокатом или другим источником юридических услуг, например, организацией юридической помощи.

В этой статье рассказывается, что делать, когда коллектор угрожает вручить документы, какие права вы имеете против злоупотреблений со стороны кредитора и что делать, если кредитор подаст на вас в суд.

Когда коллектор угрожает вручить документы

Связывался ли с вами коллектор и угрожал вручить документы? Если это так, это означает, что они пытаются получить деньги, которые, как они утверждают, вы им должны. Это также означает, что они готовы обратиться в суд, чтобы сделать это. Процесс обслуживания зависит от штата и округа. Кто-то действительно может прийти к вам и передать вам документы, или вам может быть отправлена повестка или жалоба по почте.

Это также означает, что они готовы обратиться в суд, чтобы сделать это. Процесс обслуживания зависит от штата и округа. Кто-то действительно может прийти к вам и передать вам документы, или вам может быть отправлена повестка или жалоба по почте.

Сборщик долгов может угрожать вам судебным иском только при наличии двух условий. Во-первых, угроза подать в суд должна быть реальной. Другими словами, коллектор должен иметь намерение подать на вас в суд, если вы откажетесь платить им. Во-вторых, они должны иметь законное право подать на вас в суд. Многие коллекторские агентства и агентства по взысканию долгов пытаются взыскать долги там, где больше нет права на подачу иска. Это может произойти в ситуациях, когда любой судебный процесс истекает сроком давности. По сути, это означает, что у них закончилось время.

Предполагая, что сборщик долгов выполнит угрозу и вручит вам документы, вы должны как-то отреагировать. Если у вас есть действующий срок давности защиты, вам необходимо явиться в суд и сообщить судье о своей защите. Если вы этого не сделаете, вы рискуете, что суд вынесет против вас решение по умолчанию, даже если у вас есть юридическая защита, которая может помочь вам выиграть дело.

Если вы этого не сделаете, вы рискуете, что суд вынесет против вас решение по умолчанию, даже если у вас есть юридическая защита, которая может помочь вам выиграть дело.

Срок исковой давности

В большинстве судебных исков (как гражданских, так и уголовных) существует срок, в течение которого истец может предъявить иск ответчику. Эти сроки различаются в зависимости от штата и типа судебного процесса, но часто они составляют от трех до шести лет для большинства исков о взыскании долга (часто возбуждаемых в связи с нарушением контракта).

Если истекает срок исковой давности для конкретного судебного иска, вы не можете быть привлечены к ответственности. В случае взыскания долга, если нет судебного иска, возможности взыскания долга гораздо более ограничены. Например, агентство по взысканию долгов не может наложить арест на вашу заработную плату, потому что для этого им необходимо постановление суда.

Количество времени, в течение которого сборщик долгов должен предъявить иск, зависит от типа долга, который он пытается взыскать. Другой переменной будет то, как штат определяет, когда начинаются часы срока давности. Например, это может начаться, когда вы не сможете внести требуемый платеж по долгу. Или это может начаться, когда вы сделали свой последний платеж.

Другой переменной будет то, как штат определяет, когда начинаются часы срока давности. Например, это может начаться, когда вы не сможете внести требуемый платеж по долгу. Или это может начаться, когда вы сделали свой последний платеж.

Большинство штатов разрешают агентствам по взысканию долгов связываться с вами для взыскания долга, даже если срок исковой давности не позволяет им подать иск о взыскании долга. Иногда подлый коллектор попытается найти способ убедить вас произвести платеж по долгу или подтвердить в письменной форме, что вы должны заплатить долг. В некоторых штатах любого из этих действий будет достаточно, чтобы сбросить срок давности. Тогда они могут подать на вас в суд, чтобы взыскать деньги, которые вы должны.

Имейте в виду, что если коллектор не может подать на вас в суд из-за истечения срока исковой давности, задолженность все равно может появиться в вашем кредитном отчете и снизить ваш кредитный рейтинг.

Ваши права против злоупотреблений со стороны кредиторов

Когда речь идет о правовой защите от недобросовестных сборщиков долгов, основным применимым законом является Закон о добросовестной практике взыскания долгов (FDCPA). Как следует из названия, FDCPA — это федеральный закон, который пытается ограничить тактику, которую отдельные лица и компании могут использовать при попытке взыскать потребительские долги, такие как автокредиты, студенческие кредиты, медицинские счета, ипотечные кредиты и долги по кредитным картам. FDCPA не распространяется на взыскание долгов бизнеса.

Как следует из названия, FDCPA — это федеральный закон, который пытается ограничить тактику, которую отдельные лица и компании могут использовать при попытке взыскать потребительские долги, такие как автокредиты, студенческие кредиты, медицинские счета, ипотечные кредиты и долги по кредитным картам. FDCPA не распространяется на взыскание долгов бизнеса.

На кого распространяется действие FDCPA?

Только сторонние сборщики долгов, пытающиеся взыскать долг за кого-то другого, подпадают под действие FDCPA. Если первоначальный кредитор или держатель долга пытается взыскать долг, они не подпадают под действие FDCPA. Например, больница, пытающаяся взыскать медицинский долг с пациента, не является «сборщиком долгов» в соответствии с FDCPA. Кроме того, агентство по взысканию долгов может выкупить долг у первоначального кредитора и попытаться взыскать долг самостоятельно с целью получения прибыли. В этом случае коллектор также не подпадает под действие FDCPA.

Это может показаться существенным ограничением FDCPA, но FDCPA — не единственный закон о защите прав потребителей, касающийся взыскания долгов. Во многих штатах действуют сопоставимые законы, обеспечивающие большую защиту. Одним из примеров является Калифорния, которая применяет свой закон, эквивалентный FDCPA, к первоначальным кредиторам, а также к сторонним сборщикам долгов.

Во многих штатах действуют сопоставимые законы, обеспечивающие большую защиту. Одним из примеров является Калифорния, которая применяет свой закон, эквивалентный FDCPA, к первоначальным кредиторам, а также к сторонним сборщикам долгов.

Методы взыскания долгов, запрещенные FDCPA

FDCPA излагает многие незаконные действия по взысканию долгов. Вот некоторые из важных аспектов закона:

Без вашего разрешения агентство по взысканию долгов, работающее на кредитора, не может связаться с вами, когда это неудобно для вас. Если у них нет информации, указывающей на обратное, это означает, что они не могут звонить вам до 8 утра или после 9 вечера. местное время.

Если сборщик долгов знает (или имеет основания знать), что вам не разрешено получать сообщения о взыскании задолженности на работе, ему не разрешается связываться с вами по месту работы.

Они не могут связываться с вами вместо вашего адвоката, если вас представляет адвокат.

Они не могут беспокоить вас каким-либо образом, включая телефонные звонки, электронные письма, текстовые сообщения или беспокоить кого-то из ваших знакомых. Оскорбительное поведение включает в себя использование нецензурной лексики, неоднократные звонки или угрозы причинить вам вред.

Они могут прекратить связываться с вами, если вы в письменном виде запретили им это делать. Есть два исключения: во-первых, коллектор может сказать вам, что больше не будет связываться с вами. Во-вторых, коллектор может сообщить вам, что он может продолжать законные действия по взысканию долга, такие как судебный процесс.

Они не могут сообщать никакой разоблачающей информации о долге никому, кроме вашего супруга или вашего адвоката. Единственным исключением является то, что коллектор может связаться с третьими лицами, чтобы получить вашу контактную информацию или узнать, где вы живете или работаете. Но, как правило, они могут связаться с ними только один раз и не могут сообщить, что у вас есть долг.

Они не могут лгать о том, кто они, или о сумме, которую вы должны.

Штаты также могут принимать свои собственные законы о защите потребительского долга, поэтому могут быть другие вещи, которые коллекторы могут или не могут делать, пытаясь взыскать потребительские долги в вашем штате.

Средства правовой защиты в случае нарушений FDCPA

Если коллектор нарушает FDCPA, вы можете подать на него в суд штата или федеральный суд. У вас будет один год с момента предполагаемого нарушения, чтобы подать иск. Если вы выиграете дело, вы сможете возместить реальный ущерб, например, потерянную заработную плату или медицинские счета.

Если у вас нет этих убытков или вы не можете их доказать, суд все равно может присудить вам до 1000 долларов США плюс гонорары адвокатов и судебные издержки. Помимо подачи собственного иска, вы также можете подать жалобу на коллектора.

Подача жалобы в FTC

Если вы хотите сообщить о взыскании долгов, у вас есть три основных варианта:

Федеральная торговая комиссия (FTC)

Бюро финансовой защиты прав потребителей (CFPB)

Генеральному прокурору вашего штата

Федеральная торговая комиссия традиционно является правоохранительным органом FDCPA. Но когда Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 года стал законом, CFPB стал основным федеральным агентством, которому было поручено обеспечивать соблюдение FDCPA. Несмотря на это, вы можете сообщать в FTC о нарушениях FDCPA, а также о любых других незаконных методах ведения бизнеса, таких как мошенничество и мошенничество.

Но когда Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 года стал законом, CFPB стал основным федеральным агентством, которому было поручено обеспечивать соблюдение FDCPA. Несмотря на это, вы можете сообщать в FTC о нарушениях FDCPA, а также о любых других незаконных методах ведения бизнеса, таких как мошенничество и мошенничество.

Мы также рекомендуем подать жалобу в Генеральную прокуратуру вашего штата, если в вашем штате действует собственная версия закона.

Как прекратить взыскание телефонных звонков от кредиторов

Если кредитор или коллектор по взысканию долгов не прекращают звонить вам, самый простой способ попросить их прекратить с вами связываться – написать письмо коллектору по долгам. Скажите им, что вы хотите, чтобы они перестали связываться с вами. Когда вы отправляете это письмо, сохраните его копию для своего архива и отправьте по почте таким образом, чтобы вы могли подтвердить, что компания по взысканию долгов получила его. Отправка заказным письмом с уведомлением о вручении — хороший способ сделать это.

Отправка заказным письмом с уведомлением о вручении — хороший способ сделать это.

После того, как сборщик долгов получит ваше письмо, он сможет связаться с вами только для того, чтобы подтвердить, что больше не будет связываться с вами, или уведомить вас о судебном иске, таком как судебный процесс или наложение ареста на заработную плату.

Два других способа прекратить звонки о взыскании долга — подать заявление о банкротстве или нанять юриста, который предоставит вам юридическую консультацию относительно долга.

Что произойдет, если кредитор подаст на вас в суд?

Коллектор подаст на вас в суд за неуплату долга, чтобы попытаться взыскать с вас. Если это произойдет, у вас есть несколько способов отреагировать.

Во-первых, вы можете защитить себя от судебного иска. Если у вас есть потенциальная защита, возможно, стоит выступить с этим аргументом в суде. Общие средства защиты от исков о взыскании долгов включают:

Иск истек сроком давности.

Истец судится не с тем человеком.

Вам предъявляют иск не в том суде.

У истца нет необходимых документов, подтверждающих вашу задолженность.

Во-вторых, после получения повестки и жалобы вы или ваш адвокат можете связаться с истцом и предложить урегулировать долг. Эти выплаты долга часто принимают форму плана платежей или частичного единовременного платежа.

Если истец согласится с планом платежей, вы будете производить периодические платежи до тех пор, пока весь ваш долг не будет полностью погашен. Однако многие истцы в делах о взыскании долгов не соглашаются на план платежей из-за риска повторного дефолта. Вот почему вместо этого истцы потребуют единовременного платежа, состоящего из значительной части долга, который, по их утверждению, вы должны. В обмен на быстрое получение денег и отсутствие необходимости тратить ресурсы на судебный иск против вас, истец согласится принять частичную выплату долга, но считать долг полностью погашенным.

В-третьих, вы можете объявить себя банкротом. В зависимости от того, подаете ли вы заявление о банкротстве по главе 7 или главе 13, может быть возможно списать долг в процессе банкротства. Но даже если погашение вашего долга через банкротство невозможно, вы все равно можете воспользоваться автоматическим приостановлением. Это немедленно остановит любые находящиеся на рассмотрении судебные иски о взыскании задолженности против вас. Пока мораторий действует, коллекторы не могут предпринимать никаких попыток взыскать ваш долг.

Чего нельзя делать, так это игнорировать судебный процесс. Если вы сделаете это, истец может получить заочное решение против вас. Получив это, они могут начать действия по сбору платежей, которые могут включать в себя арест вашей заработной платы, замораживание вашего банковского счета и конфискацию вашего имущества.

Подведем итоги…

Если коллектор угрожает вам судебными документами, он говорит, что подаст на вас в суд, если вы не выплатите свой долг. В соответствии с FDCPA они могут выдвигать эту угрозу только в том случае, если они намерены довести ее до конца и если у них есть законное право подать на вас в суд.

В соответствии с FDCPA они могут выдвигать эту угрозу только в том случае, если они намерены довести ее до конца и если у них есть законное право подать на вас в суд.

FDCPA также запрещает организациям по взысканию долгов вести себя оскорбительно или агрессивно при попытке взыскания долга. Если они нарушают FDCPA, вы можете подать жалобу в FTC, CFPB или генеральному прокурору вашего штата. Вы также можете иметь право подать в суд на коллектора и взыскать денежный ущерб.

↑ Вернуться к началу Поделиться статьей [⬈]

Автор:

Адвокат Кертис Ли

LinkedInСовладелец LinkedIn

и Кертис Ли — соавтор Marvel. Кертис получил степень бакалавра наук в области бизнеса в Университете Уэйк Форест и степень доктора юридических наук в Школе права Университета Вилланова. После окончания юридического факультета Кертис удостоился чести работать клерком в суде штата… читать больше о прокуроре Кертисе Ли

Прочтите о команде Upsolve

Что делать, если коллекторы угрожают вам судебными документами

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Коротко

Агентство по взысканию долгов угрожало вам судебными документами? Они надеются, что это напугает вас, и вы заплатите как можно быстрее, но реальна ли эта угроза? Что делать, если вы не можете оплатить долг? Федеральный закон ограничивает действия, которые может предпринять коллектор. В этой статье обсуждается, что вы можете сделать, если коллектор пообещал начать судебный процесс по взысканию долга.

Автор: адвокат Кимберли Берсон.

Обновлено 30 июля 2021 г.

заплатите как можно быстрее, но реальна ли эта угроза? Что делать, если вы не можете оплатить долг? Федеральный закон ограничивает действия, которые может предпринять коллектор. В этой статье обсуждается, что вы можете сделать, если коллектор пообещал начать судебный процесс по взысканию долга.

В этой статье обсуждается, что вы можете сделать, если коллектор пообещал начать судебный процесс по взысканию долга.

Сборщики долгов: что они могут и чего не могут делать.

Федеральные законы и законы штата запрещают сборщикам долгов заниматься определенной практикой взыскания долгов. Они не могут беспокоить, оскорблять или несправедливо обращаться с потребителем при попытке взыскать долг. Потребители — это люди, которые влезают в долги в личных, семейных или домашних целях. Но это не означает, что коллекционеры не могут участвовать в каких-либо усилиях по сбору. Как правило, кредитор, стремящийся взыскать неоплаченный долг, имеет право на это в соответствии с юридически обязывающим договором. Из-за этого не стоит игнорировать усилия по взысканию долгов.

Кредиторы имеют права и могут обратиться в суд.

Как правило, кредиторы, пытающиеся взыскать потребительский долг, реализуют свои права в соответствии с юридически обязывающим договором. Контракт обычно требует, чтобы потребитель произвел платежи. Когда потребитель не производит требуемые платежи, произошло нарушение договора. В соглашении могут быть изложены последствия нарушения. В нем также могут быть подробно описаны средства правовой защиты, доступные кредитору.

Когда потребитель не производит требуемые платежи, произошло нарушение договора. В соглашении могут быть изложены последствия нарушения. В нем также могут быть подробно описаны средства правовой защиты, доступные кредитору.

Например, личные кредитные карты являются потребительским долгом. Если у вас есть кредитная карта, вы согласны с условиями использования кредитной карты. Обычно вы соглашаетесь платить минимальный платеж каждый месяц. Вы также соглашаетесь с тем, что с вас будут взиматься штрафы за просрочку платежа и проценты, если вы не сделаете необходимые платежи.

Другие потребительские долги включают арендную плату, платежи по ипотеке, медицинские счета, студенческие ссуды, ссуды на покупку автомобиля и другие долги домохозяйств. Если вы не вносите причитающиеся платежи по потребительскому долгу, договор позволит кредитору принять меры. Некоторые кредиторы могут уведомить бюро кредитных историй о невыполнении обязательств по платежам. Кредитный рейтинг в вашем кредитном отчете будет негативно затронут.

Другие договоры, такие как ссуда на покупку автомобиля, могут позволить кредитору изъять автомобиль, если вы не внесете платежи. Точно так же, если вы не будете платить по ипотеке, кредитору, вероятно, будет разрешено начать процедуру обращения взыскания. В иске о лишении права выкупа кредитор добивается судебного решения о продаже недвижимости для погашения ипотеки. Кредиторы неоплаченных медицинских счетов или неоплаченных студенческих кредитов, вероятно, будут иметь право подать в суд на вас, чтобы вернуть причитающиеся платежи. Если кредитор вынесет судебное решение против вас, кредитор может иметь возможность наложить арест на вашу заработную плату, чтобы удовлетворить судебное решение.

Хотя кредиторы имеют право обратиться к потребителю для взыскания долга, они должны соблюдать закон. Федеральный закон о практике взыскания долгов (FDCPA), законы штатов и Федеральная торговая комиссия (FTC) налагают строгие ограничения на усилия коллекторов по взысканию долгов.

Коллекторские агентства должны соблюдать определенные ограничения.

FDCPA запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Коллекторы — это компании, которые собирают долги для других людей. Во многих штатах действуют аналогичные законы, защищающие потребителей от притеснений кредиторов. FTC следит за тем, чтобы коллекторы соблюдали требования FDCPA.

FDCPA применяется только к взысканию потребительских долгов, а не долгов предприятий. Он запрещает сборщикам долгов:

Преследовать потребителей с целью взыскания долга;

Использование оскорбительного поведения для взыскания долга;

Неверное представление долга или суммы, которую вы должны;

Заявление о том, что вас арестуют, если вы не заплатите;

Угрозы совершить что-либо незаконное; и

Угрожают сделать что-то, чего они не собираются делать.

Например, коллекторы не могут угрожать вам судебным иском, если в вашем штате истек срок подачи иска о взыскании долга. Этот срок называется сроком исковой давности. Если срок исковой давности истек, коллектор не может подать на вас в суд, поскольку срок погашения задолженности истек. Иногда коллекторы покупают просроченные долги (старые долги). Они могут попытаться взыскать эти долги, но они не могут подать на вас в суд, чтобы взыскать их.

Этот срок называется сроком исковой давности. Если срок исковой давности истек, коллектор не может подать на вас в суд, поскольку срок погашения задолженности истек. Иногда коллекторы покупают просроченные долги (старые долги). Они могут попытаться взыскать эти долги, но они не могут подать на вас в суд, чтобы взыскать их.

Сборщики долгов не могут солгать вам, чтобы заставить вас заплатить немедленно. Например, они не могут угрожать подать в суд на вас, если они не собираются судиться с вами. Сборщикам долгов приходится нанимать адвоката, чтобы подать иск, а юридические услуги стоят дорого. Так что угроза судебного иска может быть пустой. Возможно, они не собираются судиться с вами. Ложь о возбуждении иска против вас считается обманом и запрещена FDCPA.

Каковы мои права в отношении некоторых мер по взысканию задолженности?

FDCPA регулирует коллекторские службы и деятельность по взысканию долгов следующим образом:

Когда вам могут звонить коллекторы: Они не могут звонить вам до 8:00 или после 21:00.

если вы не согласны с этим.Куда вам могут позвонить: Они не смогут позвонить вам по месту работы, если вы укажете, что не можете принимать телефонные звонки на работе.

Сколько раз вам могут звонить: Они не могут звонить вам повторно в течение короткого времени.

Как с вами разговаривают: Коллекционеры не могут использовать ненормативную лексику или нецензурную лексику.

Они угрожают: они не могут быть незаконными. Они не могут угрожать физической расправой вам или вашей семье.

если вы не согласны с этим.

если вы не согласны с этим. Если вы считаете, что агентство по взысканию долгов или кредитор прибегают к оскорблениям, обману или домогательствам, вы должны сообщить о нарушении в FTC. Федеральная торговая комиссия — это правоохранительный орган, который расследует нарушения. Кроме того, если вы считаете, что агентство по взысканию долгов нарушает закон штата, вы должны уведомить об этом Генеральную прокуратуру вашего штата. Вы также можете подать жалобу в Бюро финансовой защиты прав потребителей (CFPB). Это государственное учреждение, которое следит за тем, чтобы банки, кредиторы и другие финансовые учреждения относились к вам справедливо.

Это государственное учреждение, которое следит за тем, чтобы банки, кредиторы и другие финансовые учреждения относились к вам справедливо.

Вы можете подать в суд на сборщиков долгов, которые нарушили FDCPA. Вы должны подать судебный иск в течение одного года, когда коллектор нарушил закон. Вам могут понадобиться юридические услуги адвоката, чтобы помочь вам подать этот иск.

Николай Пьезонка

★★★★★ 3 дня назад

Это отличный инструмент для прохождения процедуры банкротства согласно Главе 7. Это требует времени, но если вы будете следовать инструкциям, вы справитесь!

Подробнее Google отзывы ⇾

Дженни Марш

★★★★ 4 дня назад

UpSolve предоставил надежный подход к подаче заявления о банкротстве. Время от времени программное обеспечение было немного привередливым, но за ним было легко следовать, а инструкции были хорошо написаны.

Подробнее Google обзоры ⇾

Челси Робинсон

★★★★★ 6 дней назад

Upsolve было лучшим решением, которое я когда-либо принимал. Процесс был бесплатным и легким.

Процесс был бесплатным и легким.

Подробнее Google отзывы ⇾

Начать работу с Upsolve

Что я могу сделать до подачи иска о взыскании задолженности?

Если коллектор свяжется с вами по поводу неоплаченного долга, он должен предоставить подтверждающую информацию о долге. Они обязаны сделать это во время первого телефонного звонка или в письменной форме после вашего первого общения. Вы должны получить письменное письмо с подтверждением в течение пяти дней после первого обращения. Если вы не получили подтверждение, запросите письменное письмо о подтверждении у сборщика. В письме должно быть указано:

Сколько вы должны;

Имя кредитора, которому вы должны;

Где узнать имя первоначального кредитора; и

Действия, которые необходимо предпринять, если вы не считаете себя должником.

Если вы не считаете, что у вас есть задолженность, отправьте коллектору письмо о споре (так называемое проверочное письмо). Вы должны отправить это письмо в течение 30 дней с момента получения подтверждающего письма. Вы также можете отправить письмо о споре, если вы не считаете, что вы должны сумму, которую коллектор требует от вас. Как только сборщик получит проверочное письмо, он должен прекратить сбор средств. Они могут возобновить взыскание после того, как отправят вам письменное подтверждение долга. Письменным подтверждением может быть оригинал счета, показывающий сумму денег, которую вы должны.

Вы должны отправить это письмо в течение 30 дней с момента получения подтверждающего письма. Вы также можете отправить письмо о споре, если вы не считаете, что вы должны сумму, которую коллектор требует от вас. Как только сборщик получит проверочное письмо, он должен прекратить сбор средств. Они могут возобновить взыскание после того, как отправят вам письменное подтверждение долга. Письменным подтверждением может быть оригинал счета, показывающий сумму денег, которую вы должны.

Если вы хотите избежать судебного процесса, заплатите долг, если сможете. Если вы не можете оплатить всю причитающуюся сумму, свяжитесь с кредитором и обсудите план платежей. Лучше всего это сделать до суда. Юридические услуги стоят дорого. Кредиторы могут быть более склонны погасить задолженность за меньшую сумму, чем задолженность, прежде чем они возбудит судебный иск.

Если у вас есть несколько долгов, вы можете рассмотреть возможность управления долгом или погашения долга. План управления задолженностью предполагает работу с агентством по консолидации ваших платежей по долгу. Урегулирование задолженности включает в себя погашение ваших долгов за меньшую сумму, чем вы должны.

Урегулирование задолженности включает в себя погашение ваших долгов за меньшую сумму, чем вы должны.

Банкротство избавит вас от большинства долгов. Большинство физических лиц подают документы в соответствии с главой 7 или главой 13. Глава 7 позволит вам погасить свои долги и сохранить активы, которые вы можете освободить. Глава 13 представляет собой план погашения, рассчитанный на 3–5 лет. Возможно, вы захотите поговорить с адвокатом, чтобы обсудить ваши варианты.

Остерегайтесь мошенников!

При общении с коллекторами следует остерегаться мошенников. Это люди, которые выдают себя за сборщиков долгов, чтобы получить от вас информацию о ваших личных финансах. Это обычная афера. Не сообщайте свой банковский счет или другую личную информацию при общении со сборщиком долгов. Мошенники могут отправить вам документ, который выглядит как повестка в суд или официальный правительственный документ. Если вы не знакомы со сборщиком долгов, получите их контактную информацию. Спросите их имя, название компании, адрес и номер телефона. Затем используйте эту информацию, чтобы убедиться, что это не мошенничество.

Спросите их имя, название компании, адрес и номер телефона. Затем используйте эту информацию, чтобы убедиться, что это не мошенничество.

Что я могу сделать после того, как мне вручат судебные документы?

Если вы получили повестку и жалобу, значит возбуждено судебное дело. Сервер процесса может предоставить вам юридические документы. Обратите внимание на дату, когда вам нужно ответить на судебный иск. Вы должны ответить на иск. Если вы этого не сделаете, против вас, вероятно, будет вынесено заочное решение. Если кредитор вынесет судебное решение против вас, он может потребовать судебного решения о наложении ареста на вашу заработную плату или банковский счет для удовлетворения судебного решения. Федеральные пособия освобождаются от ареста заработной платы. Но это освобождение не применяется при сборе для уплаты просроченных налогов, некоторых студенческих ссуд и алиментов. Федеральные льготы включают пособия по социальному обеспечению.

Вам следует проверить срок давности подачи иска о взыскании долга в вашем штате. Срок исковой давности – это крайний срок для возбуждения уголовного дела. За этой информацией вы можете обратиться в прокуратуру штата. Иск, возбужденный по истечении срока исковой давности, является основанием для прекращения иска. Задолженность просрочена и не подлежит взысканию.

Срок исковой давности – это крайний срок для возбуждения уголовного дела. За этой информацией вы можете обратиться в прокуратуру штата. Иск, возбужденный по истечении срока исковой давности, является основанием для прекращения иска. Задолженность просрочена и не подлежит взысканию.

Ваш ответ на иск, вероятно, будет определяться вашим финансовым положением. Вы можете договориться об урегулировании с кредитором в любой момент. Юридические услуги стоят дорого. Таким образом, кредитор может урегулировать иск, чтобы сократить расходы на судебные издержки. Если есть возможность, обратитесь за юридической консультацией, как подготовить ответ. Коллегия адвокатов в вашем районе может предложить бесплатную юридическую помощь.

Не забудьте подать ответ на жалобу в суд и вручить его истцу-кредитору.

Подведем итоги….

Иметь дело со сборщиками долгов может быть страшно, а угроза судебного иска расстраивает. Но вы не одиноки. Закон защищает вас от неправомерных действий по сбору платежей. Первый шаг заключается в том, чтобы убедиться, что вы имеете задолженность, и что лицо, связывающееся с вами, является законным коллектором. Во-вторых, задокументируйте действия коллектора. Если они занимаются каким-либо незаконным поведением, обратитесь в соответствующие органы. В-третьих, если вы получили повестку и жалобу, ответьте на нее.

Первый шаг заключается в том, чтобы убедиться, что вы имеете задолженность, и что лицо, связывающееся с вами, является законным коллектором. Во-вторых, задокументируйте действия коллектора. Если они занимаются каким-либо незаконным поведением, обратитесь в соответствующие органы. В-третьих, если вы получили повестку и жалобу, ответьте на нее.

Вам может понадобиться помощь адвоката. Вы можете договориться об урегулировании задолженности в любое время. Урегулирование до судебного процесса обычно приводит к более выгодным условиям. Мировые соглашения достигаются и в ходе судебных разбирательств. Вы также можете изучить банкротство. Это отличный способ избавиться от долгов.

↑ Вернувшись в топ Статья по обмену [⬈]

Написано:

Адвокат Кимберли Берсон

LinkedIn Кимберли Берсон-достаточный для получения более двадцатилетни Закон о банкротстве и судебные процессы о банкротстве. Кроме того, Ким является инструктором по программе сертификации помощника юриста в юридической школе Хофстра, где она преподает Закон о банкротстве, Контрактное право.