взаимосвязь показателей и их отличия

Редактор: Наталья МитькинаЧтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям, в том числе по ликвидности и платежеспособности

Засекреченные сотрудники

Сотрудники кредитного отдела Тинькофф Бизнеса

Поделитесь статьей

Чтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям, в том числе по ликвидности и платежеспособности

Засекреченные сотрудники

Сотрудники кредитного отдела Тинькофф Бизнеса

Поделитесь статьей

Чтобы принять решение о выдаче бизнес-кредита, банк оценивает компанию по нескольким показателям. Одни из них — ликвидность и платежеспособность. В статье рассказываем, как их рассчитать и как эти показатели влияют на решение банка о выдаче кредита.

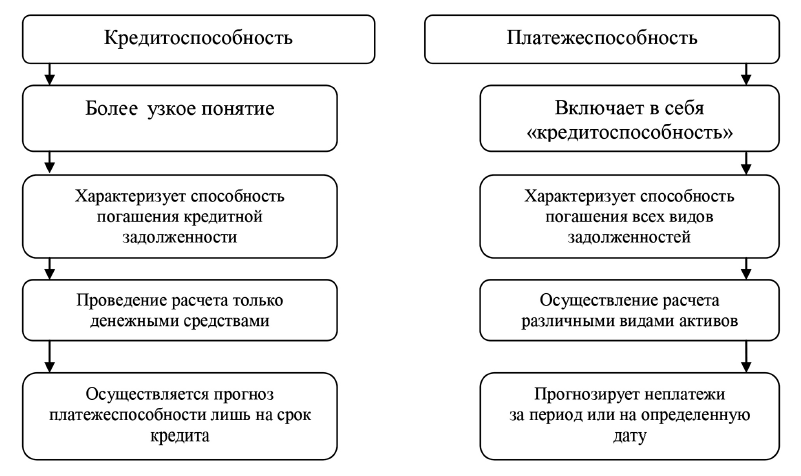

Понятия ликвидности и платежеспособности близки друг другу.

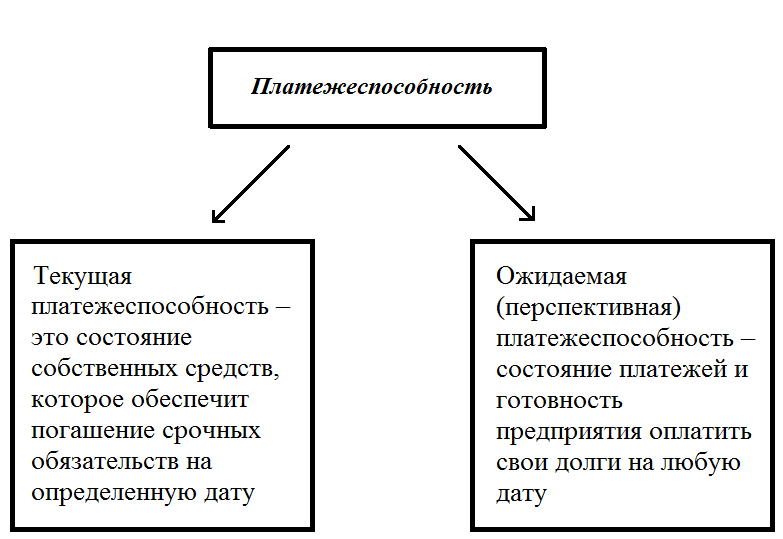

Платежеспособность показывает, может ли компания расплатиться в срок по своим обязательствам. Например, без задержек перечислить зарплату, оплатить товары и услуги поставщикам, погасить кредиты. Проще говоря, у платежеспособной компании бюджет спланирован так, что сейчас и в перспективе просроченных долгов у нее нет и не будет.

Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам.

Самый ликвидный актив — деньги. Еще быстро можно продать акции, которые котируются на фондовом рынке, быстрореализуемые товары со склада, краткосрочную дебиторскую задолженность.

Дольше всего продавать крупную недвижимость и сложное оборудование. При срочной продаже такие активы могут сильно потерять в цене — поэтому говорят, что у таких активов низкая ликвидность.

Ликвидность и платежеспособность можно оценивать с двух сторон: для себя и с точки зрения банка.

Для бизнеса эти показатели могут быть экспресс-диагностикой финансового состояния. Например, они помогут принять решение, стоит ли брать на себя новые обязательства по сделке. Возможно, компания или ИП периодически сталкиваются с нехваткой свободных денег, кассовым разрывом и другими трудностями, и оценка показателей поможет увидеть, в чем проблема.

Например, они помогут принять решение, стоит ли брать на себя новые обязательства по сделке. Возможно, компания или ИП периодически сталкиваются с нехваткой свободных денег, кассовым разрывом и другими трудностями, и оценка показателей поможет увидеть, в чем проблема.

Банкам показатели ликвидности и платежеспособности помогают оценить риски при выдаче кредита. Но нужно учитывать, что это только часть критериев, на которые смотрит банк при оценке кредитных рисков.

Кредитная линия: что это такое и как помогает бизнесуЕсли платежеспособность компании или ИП в текущий момент неудовлетворительная, это не значит, что в кредите откажут. Возможно, банку тогда понадобится дополнительная гарантия возврата долга — залог или поручительство. И наоборот: бывает, что при хороших показателях ликвидности и платежеспособности банк не может выдать кредит, потому что увидел у бизнеса другую серьезную проблему.

В любом случае чем лучше эти показатели, тем выше вероятность положительного решения по кредиту. А если они слишком низкие, это повод для компании задуматься, стоит ли вообще брать кредит, потому что тогда есть высокий риск невозврата долга.

А если они слишком низкие, это повод для компании задуматься, стоит ли вообще брать кредит, потому что тогда есть высокий риск невозврата долга.

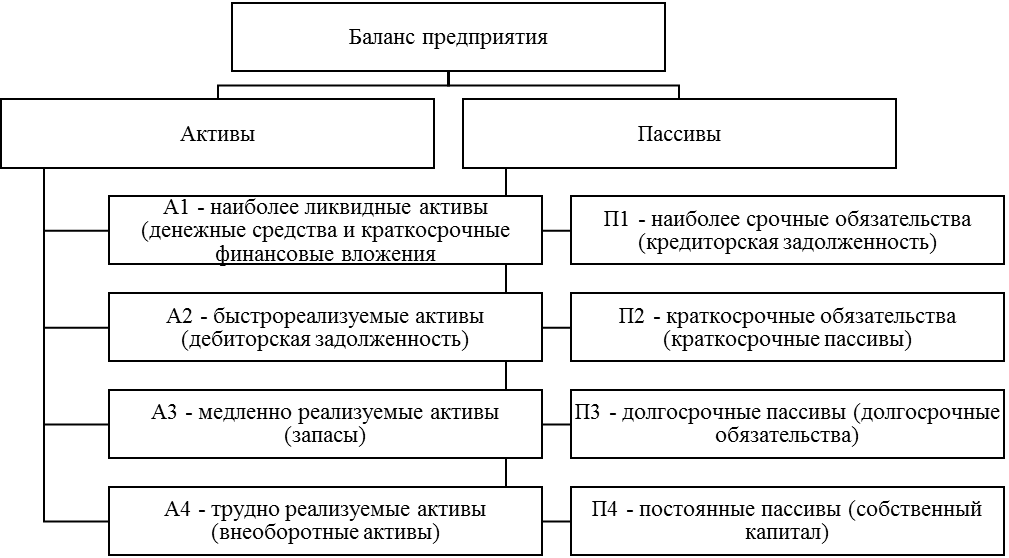

Для оценки ликвидности и платежеспособности предприятия нужно изучить баланс — соотношение имущества и обязательств компании. Цифры можно взять у своего бухгалтера.

Все, что есть у бизнеса, — это его активы: деньги на счетах и в кассе, оборудование, недвижимость, дебиторская задолженность. Обязательства, которые он должен погасить, — это пассивы. Для оценки ликвидности и платежеспособности их нужно сгруппировать.

Чтобы увидеть реальное состояние дел, важно соблюдать несколько правил:

Для расчета использовать рыночную стоимость имущества, а не балансовую. Например, если в собственности есть автомобиль, его текущая стоимость — цена, за которую его сегодня можно продать.

Корректируется просроченная дебиторская задолженность. Например, если покупатели не оплатили счета за товары в срок и непонятно, когда заплатят, — такую дебиторку надо убрать из расчетов, будто эти деньги не придут.

Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.

Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.

Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.

Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.Тут и далее мы приводим упрощенный расчет — принцип, по которому проводят оценку. У каждой компании может быть своя специфика, и иногда разобраться можно только с бухгалтером или экономистом.

| Активы: группируют по сроку ликвидности | Пассивы: группируют по сроку возврата |

|---|---|

| А1 — высоколиквидные активы. Например, деньги на счетах и в кассе, финансовые вложения — акции, облигации | П1 — срочные пассивы: которые надо погасить на дату оценки баланса. Например, долг перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами, арендодателями, страховщиками, расчеты по дивидендам, ссуды, не погашенные в срок |

| А2 — быстрореализуемые активы: которые можно быстро продать и получить деньги. Например, сюда относится краткосрочная дебиторская задолженность — то, что в ближайшее время должны заплатить клиенты | П2 — среднесрочные пассивы: которые надо погасить в течение 12 месяцев. Например, краткосрочные кредиты Например, краткосрочные кредиты |

| А3 — медленно реализуемые активы: которые невозможно реализовать до определенного срока. Например, готовая продукция, сырье на складе, дебиторская задолженность со сроком выплаты больше 12 месяцев | П3 — долгосрочные пассивы: которые надо погасить в срок больше 12 месяцев. Например, долгосрочные кредиты |

| А4 — труднореализуемые активы, для продажи которых понадобится много времени. Это все внеоборотные средства, например оборудование и недвижимость | П4 — постоянные пассивы. Это собственный капитал, который не надо никому отдавать. Например, акционерный капитал, добавочный капитал, нераспределенная прибыль. Если П4 около нуля или отрицательный, значит, у компании нет собственных средств. Она работает только за счет заемных |

Группировка активов и пассивов — подготовительная часть. Показатели А1—4 и П1—4 нужны для дальнейших расчетов и оценки финансового состояния компании.

На практике чаще всего встречаются такие варианты:

Абсолютная ликвидность. Идеальная ситуация: компания или ИП гасят все обязательства в срок. В такой ситуации высокая вероятность одобрения кредита банком, и сама компания сможет без проблем его погасить.

Нормальная ликвидность. Обычно в такой ситуации платежеспособность компании чуть снижена из-за задержек оплаты от клиентов или большой налоговой нагрузки в конкретный период. В целом тут все хорошо: если остальные показатели не вызовут вопросов, банк, скорее всего, примет решение выдать кредит.

Нарушенная ликвидность. Скорее всего, такие показатели означают, что компания накапливает долги и не может погасить свои срочные обязательства. Тут могут быть серьезные проблемы: кризис, спад производства, клиенты сильно задерживают оплату, судебные дела. В этом случае получить бизнес-кредит может быть проблематично. И, скорее всего, кредитные деньги не исправят ситуацию, а наоборот, могут загнать компанию в еще более сложное финансовое положение.

И, скорее всего, кредитные деньги не исправят ситуацию, а наоборот, могут загнать компанию в еще более сложное финансовое положение.

Кризисное состояние. Такое соотношение означает, что у компании много долгов и она не может их погасить. В этой ситуации восстановить платежеспособность очень сложно и точно не стоит брать на себя новые кредитные обязательства. Вероятнее всего, банк тоже не сможет одобрить кредит.

Для оценки платежеспособности предприятия банк использует следующие основные показатели:

Коэффициент текущей ликвидности.

Коэффициент быстрой ликвидности.

Коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности — это основной показатель, который банк рассчитывает при оценке финансового положения. Он показывает, хватит ли у компании денег погасить свои краткосрочные обязательства до конца отчетного года.

Если компания хочет взять кредит, значение коэффициента должно быть больше единицы, меньшее значение говорит о сложностях с платежеспособностью. Оптимальное значение — 2.

Оптимальное значение — 2.

Коэффициент быстрой ликвидности показывает, может ли компания погасить обязательства за счет денег и быстрореализуемых активов.

Нормальными считаются значения в пределах 0,7—1.

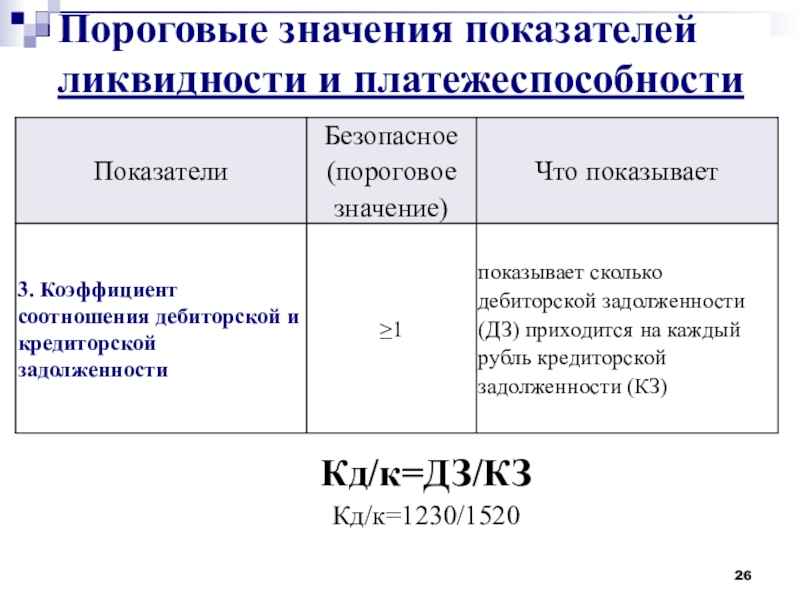

Коэффициент абсолютной ликвидности показывает, есть ли у компании высоколиквидные активы, чтобы погасить краткосрочные обязательства прямо сейчас.

Нормативное значение коэффициента — больше 0,2. На практике его величина может быстро меняться, потому что он напрямую зависит от состояния счета компании в конкретный момент. Например, в момент расчета у компании нет свободных денег в обороте, но в течение нескольких дней заказчики расплатятся за товары или услуги и деньги опять будут на счете.

Для разных типов и отраслей бизнеса нормативные показатели коэффициентов могут отличаться.

При расчете платежеспособности компании можно воспользоваться таким алгоритмом.

Шаг 1. Находим необходимые показатели в балансе и группируем активы по степени ликвидности, а пассивы — по сроку возврата.

Находим необходимые показатели в балансе и группируем активы по степени ликвидности, а пассивы — по сроку возврата.

Представим компанию, которая занимается оптовой торговлей. У нее есть два грузовика, которые компания купила в лизинг, а на складе хранятся товары для перепродажи.

Компания работает с поставщиками и клиентами по предоплате. Из обязательств у нее — краткосрочный кредит со сроком выплаты до года, краткосрочный лизинг со сроком возврата до 12 месяцев и долгосрочный лизинг со сроком возврата больше 12 месяцев.

Шаг 2. Определяем и анализируем соотношения групп активов и пассивов.

Судя по соотношению активов и пассивов, единственная проблема, с которой может столкнуться компания, — нехватка денег для оплаты текущей задолженности. Но у компании большой запас товаров, они хорошо продаются, значит, особых сложностей с платежеспособностью у компании нет.

Шаг 3. Считаем коэффициенты ликвидности.

Выводы. Ликвидность баланса и коэффициент текущей ликвидности показывает, что компании стоит брать кредит. Она сможет погасить его в срок. Из-за того, что остальные коэффициенты ниже нормы, банк, скорее всего, более тщательно изучит особенности бизнес-процессов, оценит другие показатели и, исходя из этого, будет принимать решение о кредите.

В целом можно сделать вывод, что у компании хорошая платежеспособность, так как всех текущих активов достаточно для погашения краткосрочных обязательств. Шанс получить кредит в банке у нее очень высокий.

Точка безубыточности: как рассчитать и пользоватьсяАнализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из

показателей, характеризующих финансовое состояние предприятия,

является его платежеспособность, т.е. возможность наличными денежными

ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности являются очень близкими, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Ликвидность

текущих активов зависит от своевременности отгрузки продукции,

оформления банковских документов, скорости платежного

документооборота в банках, от спроса на продукцию, ее

конкурентоспособности, платежеспособности покупателей, форм расчетов

и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые

активы (А3) — наименее ликвидные активы — это запасы,

дебиторская задолженность (платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты), налог на добавленную стоимость

по приобретенным ценностям, при этом статья «Расходы будущих

периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При

определении первой и второй групп пассива для получения достоверных

результатов необходимо знать время исполнения всех краткосрочных

обязательств. На практике это возможно только для внутренней

аналитики. При внешнем анализе из-за ограниченности информации эта

проблема значительно усложняется и решается, как правило, на основе

предыдущего опыта аналитика, осуществляющего анализ.

При внешнем анализе из-за ограниченности информации эта

проблема значительно усложняется и решается, как правило, на основе

предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если

выполнимо неравенство А1 > П1, то это свидетельствует о

платежеспособности организации на момент составления баланса. У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех

условий приводит автоматически к выполнению условия A4≤П4.

Выполнение этого условия свидетельствует о соблюдении минимального

условия финансовой устойчивости организации, наличия у нее

собственных оборотных средств. Баланс считается ликвидным, если

А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Анализ

ликвидности баланса ОАО МК «Воронежского» показывает, что

наиболее ликвидным баланс был на конец 2009 года, так как выполняется

условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как

видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е.

стоимость труднореализуемых активов меньше стоимости собственного

капитала, а это, в свою очередь, означает, что собственного капитала

достаточно для пополнения оборотных средств. Если наличие

труднореализуемых активов превышает стоимость собственного капитала,

это означает, что его нисколько не остается для пополнения оборотных

средств, которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных средств

для этих целей [1,с. 242].

242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент

промежуточной ликвидности, или коэффициент критической ликвидности,

показывает, насколько ликвидные средства предприятия покрывают его

краткосрочную задолженность. Данный показатель определяет, какая доля

кредиторской задолженности может быть погашена за счет наиболее

ликвидных активов, т. е. показывает, какая часть краткосрочных

обязательств предприятия может быть немедленно погашена за счет

средств на различных счетах, в краткосрочных ценных бумагах, а также

поступлений по расчетам и определяется по формуле: КПЛ

(критической ликвидности) = (денежные средства + краткосрочные

финансовые вложения + дебиторская задолженность)/(краткосрочные

обязательства – доходы будущих периодов). Рекомендуемое

значение данного показателя ≥ 0,8;

Рекомендуемое

значение данного показателя ≥ 0,8;

3) Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или «чистые оборотные активы». КТЛ = оборотные активы/(краткосрочные обязательства – доходы будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, пассив, собственный капитал, текущая ликвидность.

Объяснение коэффициентов платежеспособности и коэффициентов ликвидности

Коэффициенты платежеспособности и коэффициенты ликвидности: обзор

Платежеспособность и ликвидность — это термины, которые относятся к состоянию финансового здоровья предприятия, но с некоторыми заметными различиями.

Платежеспособность относится к способности предприятия выполнять свои долгосрочные финансовые обязательства. Ликвидность относится к способности предприятия оплачивать краткосрочные обязательства — этот термин также относится к способности компании быстро продавать активы для получения денежных средств.

Ключевые выводы

- Платежеспособность и ликвидность важны как для финансового благополучия компании, так и для ее способности выполнять свои обязательства.

- Ликвидность относится как к способности предприятия оплачивать краткосрочные счета и долги, так и к способности компании быстро продавать активы для получения денежных средств.

- Платежеспособность относится к способности компании погашать долгосрочные долги и продолжать свою деятельность в будущем.

6 основных финансовых коэффициентов и что они показывают

Коэффициенты ликвидности

Компания с адекватной ликвидностью будет иметь достаточно наличных денег для оплаты своих текущих счетов в краткосрочной перспективе. Вот некоторые из наиболее популярных коэффициентов ликвидности:

Коэффициент тока

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие оплате в течение одного года) за счет текущих активов, таких как денежные средства, дебиторская задолженность и товарно-материальные запасы. Чем выше коэффициент, тем лучше положение ликвидности компании.

Чем выше коэффициент, тем лучше положение ликвидности компании.

Быстрое соотношение

Коэффициент быстрой ликвидности = (Оборотные активы – Запасы) / Текущие обязательства

ИЛИ

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с помощью своих наиболее ликвидных активов и, следовательно, исключает запасы из своих текущих активов. Он также известен как «коэффициент кислотности».

дней продаж (DSO)

Количество дней продажи (DSO) = (дебиторская задолженность / общая сумма продаж в кредит) x количество дней продаж

Продажи в днях, или DSO, относятся к среднему количеству дней, которое требуется компании, чтобы получить платеж после того, как она совершит продажу. Более высокий DSO означает, что компания чрезмерно долго собирает платеж и связывает капитал дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно.

DSO обычно рассчитываются ежеквартально или ежегодно.

Показатели платежеспособности

Платежеспособная компания — это та, которая владеет больше, чем должна; другими словами, он имеет положительную чистую стоимость и управляемую долговую нагрузку. В то время как коэффициенты ликвидности сосредоточены на способности фирмы выполнять краткосрочные обязательства, коэффициенты платежеспособности учитывают долгосрочное финансовое благополучие компании. Вот некоторые из наиболее популярных коэффициентов платежеспособности.

Долг к собственному капиталу (D/E)

Долг к собственному капиталу = Общий долг / Общий собственный капитал

Отношение долга к собственному капиталу (D/E) указывает на степень финансового рычага (DFL), используемого бизнесом, и включает как краткосрочный, так и долгосрочный долг. Повышение отношения долга к собственному капиталу подразумевает более высокие процентные расходы, и после определенного момента это может повлиять на кредитный рейтинг компании, делая более дорогим привлечение большего долга.

Долг к активам

Долг к активам = общий долг / общие активы

Другой показатель левериджа, отношение долга к активам, измеряет процент активов компании, которые финансируются за счет долга (краткосрочного и долгосрочного). Более высокий коэффициент указывает на большую степень кредитного плеча и, следовательно, на финансовый риск.

Коэффициент процентного покрытия

Коэффициент покрытия процентов = Операционная прибыль (или EBIT) / Процентные расходы

Коэффициент покрытия процентов измеряет способность компании покрывать процентные расходы по своему долгу, что эквивалентно ее прибыли до вычета процентов и налогов (EBIT). Чем выше этот коэффициент, тем лучше у компании способность покрывать свои процентные расходы.

Особые указания

Существуют ключевые моменты, которые следует учитывать при использовании коэффициентов платежеспособности и ликвидности. Сюда входит использование обоих наборов коэффициентов — ликвидности и платежеспособности — для получения полной картины финансового состояния компании; выполнение этой оценки на основе только одного набора коэффициентов может дать вводящее в заблуждение представление о его финансах.

Так же надо сравнивать яблоки с яблоками. Эти коэффициенты широко варьируются от отрасли к отрасли. Сравнение финансовых коэффициентов двух или более компаний имеет смысл только в том случае, если они работают в одной отрасли.

Наконец, необходимо оценить тенденции. Анализ динамики этих показателей во времени позволит вам увидеть, улучшается или ухудшается положение компании. Обратите особое внимание на отрицательные выбросы, чтобы проверить, являются ли они результатом разового события или указывают на ухудшение фундаментальных показателей компании.

Платежеспособность и ликвидность одинаково важны, и здоровые компании платежеспособны и обладают адекватной ликвидностью. Ряд коэффициентов ликвидности и платежеспособности используется для измерения финансового состояния компании, наиболее распространенные из которых обсуждаются ниже.

Коэффициенты платежеспособности и коэффициенты ликвидности: примеры

Давайте воспользуемся некоторыми из этих коэффициентов ликвидности и платежеспособности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании, Liquids Inc. и Solvents Co., со следующими активами и обязательствами на балансе (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном и том же секторе производства, т. е. промышленных клеев и растворителей.

| Бухгалтерские балансы Liquids Inc. и Solvents Co. | ||

|---|---|---|

Бухгалтерский баланс (в миллионах долларов) | Ликвидз Инк. | Растворители Ко. |

Наличные | 5 долларов | $1 |

Товарные ценные бумаги | 5 долларов | $2 |

Дебиторская задолженность | 10 долларов | $2 |

Запасы | 10 долларов | 5 долларов |

Текущие активы (а) | $30 | 10 долларов |

Машины и оборудование (б) | 25 долларов | 65 долларов |

Нематериальные активы (в) | 20 долларов | $0 |

Всего активов (a + b + c) | 75 долларов | 75 долларов |

Краткосрочные обязательства* (г) | 10 долларов | 25 долларов |

Долгосрочная задолженность (e) | 50 долларов | 10 долларов |

Итого обязательства (d + e) | 60 долларов | 35 долларов |

Акционерный капитал | 15 долларов | 40 долларов |

и Solvents Co.

и Solvents Co.* В нашем примере мы предполагаем, что «текущие обязательства» состоят только из кредиторской задолженности и других обязательств без краткосрочной задолженности. Поскольку предполагается, что обе компании имеют только долгосрочную задолженность, это единственная задолженность, включенная в приведенные ниже коэффициенты платежеспособности. Если бы у них был краткосрочный долг (который отразился бы в текущих обязательствах), он был бы добавлен к долгосрочному долгу при расчете коэффициентов платежеспособности.

Liquids Inc.

- Коэффициент текущей ликвидности = 30 долл. США / 10 долл. США = 3,0

- Коэффициент быстрой ликвидности = (30 долл. США – 10 долл. США) / долл. США 10 = 2,0

- Долг к собственному капиталу = 50 долл. США / 15 долл. США = 3,33

- Долг к активам = 50 долл. США / 75 долл. США = 0,67

Solvents Co.

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,40

- Коэффициент быстрой ликвидности = (10 долл. США – 5 долл. США) / 25 долларов = 0,20

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0,25

- Долг к активам = 10 долл. США / 75 долл. США = 0,13

США / 25 долл. США = 0,40

США / 25 долл. США = 0,40Из этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. имеет высокую степень ликвидности. Исходя из коэффициента текущей ликвидности, на каждый доллар текущих обязательств приходится 3 доллара текущих активов. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения товарно-материальных запасов с активами в размере 2 долларов, которые можно быстро конвертировать в наличные деньги на каждый доллар текущих обязательств. Однако финансовый леверидж, основанный на коэффициентах платежеспособности, представляется достаточно высоким.

Долг превышает собственный капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как деловая репутация и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долл. США / 55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины и оборудование, товарно-материальные запасы и т. д.) были профинансированы за счет заемных средств. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию по ликвидности, но имеет опасно высокий уровень левериджа.

Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как деловая репутация и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долл. США / 55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины и оборудование, товарно-материальные запасы и т. д.) были профинансированы за счет заемных средств. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию по ликвидности, но имеет опасно высокий уровень левериджа.

Solvents Co. находится в другом положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, когда только 0,40 доллара текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелое положение с ликвидностью: всего 20 центов ликвидных активов на каждый доллар текущих обязательств. Но финансовый леверидж, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет всего 25% собственного капитала и только 13% активов финансируются за счет долга.

Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую от отношения Liquids Inc. (примерно 13% против 9%).1%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее комфортное положение с долгами.

Кризис ликвидности может возникнуть даже у здоровых компаний, если возникают обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплата заработной платы работникам.

Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007–2009 годов. Коммерческие бумаги — краткосрочные долговые обязательства, выпускаемые крупными компаниями для финансирования текущих активов и погашения текущих обязательств, — сыграли центральную роль в этом финансовом кризисе.

Почти полное замораживание рынка коммерческих бумаг США на сумму 2 триллиона долларов сделало чрезвычайно трудным для того времени даже самым платежеспособным компаниям привлечение краткосрочных средств и ускорило упадок таких гигантских корпораций, как Lehman Brothers и General Motors (GM).

Но если финансовая система не находится в кризисе кредита, кризис ликвидности конкретной компании может быть разрешен относительно легко с помощью вливания ликвидности, пока компания платежеспособна. Это связано с тем, что компания может заложить некоторые активы, если ей потребуется собрать наличные деньги, чтобы справиться с нехваткой ликвидности. Этот путь может быть недоступен для технически неплатежеспособной компании, поскольку кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Неплатежеспособность, однако, указывает на более серьезную основную проблему, для решения которой обычно требуется больше времени, и она может потребовать серьезных изменений и радикальной реструктуризации деятельности компании. Руководству компании, столкнувшейся с неплатежеспособностью, придется принимать жесткие решения по сокращению долга, такие как закрытие заводов, распродажа активов и увольнение сотрудников.

Возвращаясь к предыдущему примеру, хотя у Solvents Co. надвигается нехватка денежных средств, низкий уровень долговой нагрузки дает ей значительное «пространство для маневра». Один из доступных вариантов — открыть обеспеченную кредитную линию, используя некоторые из своих внеоборотных активов в качестве залога, тем самым предоставив ей доступ к наличным деньгам для решения проблемы ликвидности. Liquids Inc., хотя и не столкнулась с неотвратимой проблемой, вскоре может столкнуться с огромным долговым бременем, и ей, возможно, придется как можно скорее предпринять шаги для сокращения долга.

надвигается нехватка денежных средств, низкий уровень долговой нагрузки дает ей значительное «пространство для маневра». Один из доступных вариантов — открыть обеспеченную кредитную линию, используя некоторые из своих внеоборотных активов в качестве залога, тем самым предоставив ей доступ к наличным деньгам для решения проблемы ликвидности. Liquids Inc., хотя и не столкнулась с неотвратимой проблемой, вскоре может столкнуться с огромным долговым бременем, и ей, возможно, придется как можно скорее предпринять шаги для сокращения долга.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральный резервный банк Сент-Луиса. «Рынок коммерческих бумаг, ФРС и 2007-2009 гг.Финансовый кризис.»

Платежеспособность и ликвидность | Разница между платежеспособностью и ликвидностью

Статьи

4 Мин. Читать

28 марта 2023 г.

Платежеспособность и ликвидность — это разница между измерением способности бизнеса использовать текущие активы для выполнения своих краткосрочных обязательств и его долгосрочной направленностью. Платежеспособность относится к долгосрочному финансовому положению бизнеса, что означает, что бизнес имеет положительную чистую стоимость и способность выполнять долгосрочные финансовые обязательства, а ликвидность — это способность бизнеса выполнять свои краткосрочные обязательства.

О чем эта статья:

Что означает ликвидность в бухгалтерском учете?

Как вы оцениваете платежеспособность?

В чем разница между платежеспособностью и ликвидностью?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Что означает ликвидность в бухгалтерском учете?

В бухгалтерском учете под ликвидностью понимается способность предприятия своевременно оплачивать свои обязательства. Оборотные активы и большое количество денежных средств свидетельствуют о высоком уровне ликвидности.

Это также относится к тому, насколько легко актив может быть преобразован в наличные в короткие сроки и с минимальной скидкой. Такие активы, как акции и облигации, ликвидны, поскольку на них существует активный рынок со множеством покупателей и продавцов. Компании, которым не хватает ликвидности, могут быть вынуждены обанкротиться, даже если они платежеспособны.

Как вы оцениваете платежеспособность?

Платежеспособность относится к долгосрочному финансовому положению предприятия. Платежеспособный бизнес – это бизнес с положительной чистой стоимостью – общая сумма активов превышает общую сумму обязательств

Платежеспособный бизнес – это бизнес с положительной чистой стоимостью – общая сумма активов превышает общую сумму обязательств

Платежеспособность оценивается с использованием коэффициентов платежеспособности. Эти коэффициенты измеряют способность бизнеса погасить свои долгосрочные долги и проценты по долгам.

ЧТО ТАКОЕ ФОРМУЛА КОЭФФИЦИЕНТА ПЛАТЕЖЕСКОСТИ?

Формула коэффициента платежеспособности:

(Чистый доход после налогообложения + Неденежные расходы) / (Краткосрочные обязательства + Долгосрочные обязательства)

Рассчитайте приблизительный денежный поток, генерируемый бизнесом, добавив доход от бизнеса после уплаты налогов ко всем неденежным расходам.

Рассчитайте приблизительный денежный поток, генерируемый бизнесом, добавив доход от бизнеса после уплаты налогов ко всем неденежным расходам.

Добавьте краткосрочные и долгосрочные деловые обязательства.

Разделите скорректированную чистую прибыль на общую сумму обязательств.

ЧТО ТАКОЕ РИСК ПЛАТЕЖЕСПОСОБНОСТИ?

Риск платежеспособности — это риск того, что бизнес не сможет выполнить свои финансовые обязательства, поскольку они наступают в полном объеме, даже после выбытия его активов. Полностью неплатежеспособный бизнес не может погасить свои долги и будет вынужден объявить себя банкротом. Инвесторы должны изучить все финансовые отчеты компании, чтобы убедиться, что бизнес является платежеспособным, а также прибыльным.

В чем разница между платежеспособностью и ликвидностью?

| База для сравнения | Ликвидность | Платежеспособность |

| Ликвидность определяется как способность бизнеса погасить текущие обязательства оборотными активами | Платежеспособность измеряет способность погашать свои долги по мере наступления сроков их оплаты | |

| Обязательство | Краткосрочные обязательства | Долгосрочные обязательства |

| Что это описывает | Насколько легко активы конвертируются в денежные средства | Насколько хорошо бизнес поддерживает себя в долгосрочной перспективе |

| Рати os | Коэффициенты, измеряющие Ликвидность бизнеса известна как коэффициенты ликвидности. К ним относятся коэффициент текущей ликвидности, коэффициент кислотности, коэффициент быстрой ликвидности и т. д. К ним относятся коэффициент текущей ликвидности, коэффициент кислотности, коэффициент быстрой ликвидности и т. д. | Платежеспособность предприятия определяется коэффициентами платежеспособности. Это коэффициент покрытия процентов, соотношение долга к собственному капиталу и отношение основных средств к чистой стоимости активов |

| Риск | Риск довольно низкий. Тем не менее, это влияет на кредитоспособность бизнеса | Риск чрезвычайно высок, поскольку неплатежеспособность может привести к банкротству |

| Бухгалтерский баланс | Оборотные активы, текущие обязательства и подробный учет каждой статьи под ними | Долги, акционеры собственный капитал и долгосрочные активы |

| Влияние друг на друга | При высокой платежеспособности ликвидность может быть достигнута в течение короткого периода времени | Если ликвидность высока, платежеспособность не может быть достигнута быстро |

Платежеспособность и ликвидность являются важными понятиями.