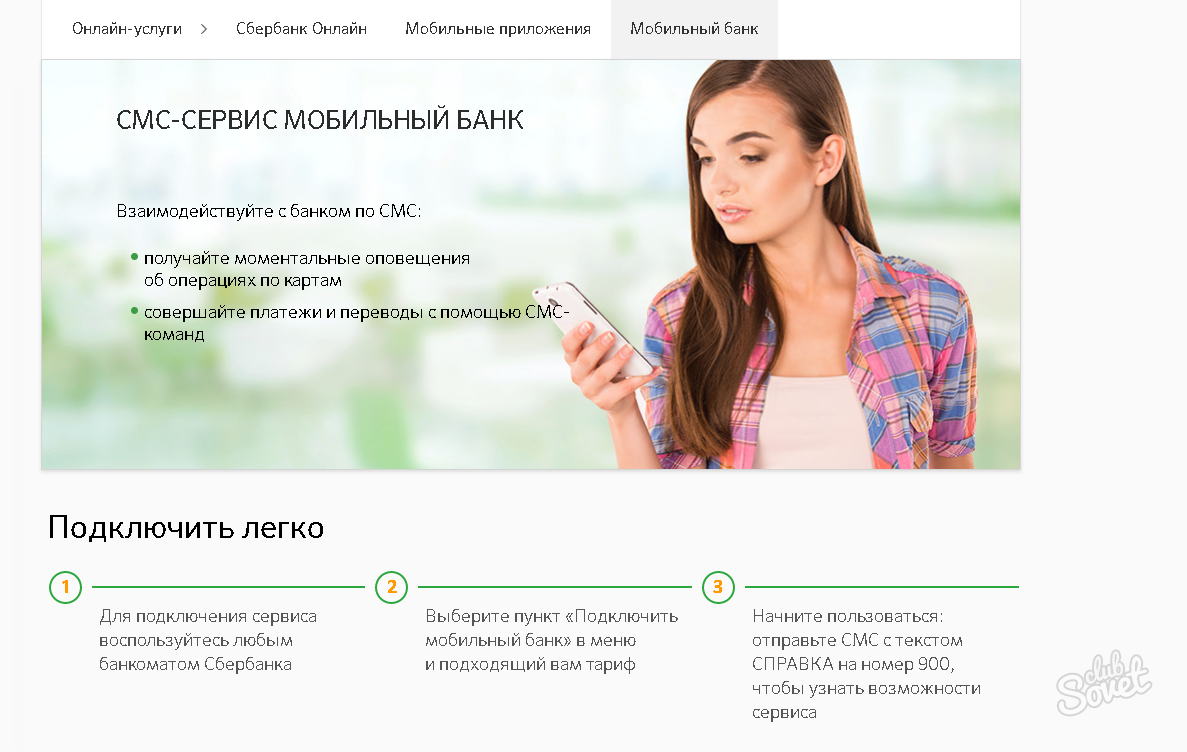

Мобильный банк против интернет-банка: что безопаснее

Диджитализация банковской сферы идёт полным ходом: всё больше людей осваивают мобильный и интернет-банкинг. Выясняем, какая из этих услуг всё-таки надёжнее, и рассказываем, как обезопасить данные.

Неоднозначная статистика

По оценке Аналитического центра НАФИ, 81% аудитории с пластиком пользуется интернет-банком, а число юзеров банковских мобильных приложений достигает 69%. В центре говорят, что востребованные функции среди пользователей мобильного и интернет-банкинга – оплата сотовой связи, перевод денег другим людям и между счетами, а также отслеживание операций по счёту и карте.

Люди стали чаще настраивать автоплатежи по коммунальным услугам и подавать заявки на выпуск кредитных, дебетовых и виртуальных карт в мобильном или интернет-банке. А клиенты Русского Стандарта начали оформлять кредиты наличными онлайн.

Вице-президент холдинга Русский Стандарт Эльдар Бикмаев рассказывает: «Возраст пользователей онлайн-банкинга меняется в сторону увеличения, всё больше зрелых людей предпочитают инновационные технологии. Например, в 2017 году в интернет-банке выросло количество активных пользователей 50-60 лет на 4%, а старше 60 лет – на 6%. В мобильном банке в прошлом году стало на 90% больше 50-60-летних клиентов, в возрасте более 60 лет – на 99%».

Например, в 2017 году в интернет-банке выросло количество активных пользователей 50-60 лет на 4%, а старше 60 лет – на 6%. В мобильном банке в прошлом году стало на 90% больше 50-60-летних клиентов, в возрасте более 60 лет – на 99%».

Специалисты НАФИ считают, что большая популярность интернет-банка связана с тем, что доступ к компьютеру, в отличие от продвинутых смартфонов, сегодня есть практически у всех.

Кроме того, в приложении на смартфоне меньше функций, чем в десктопной версии.

Впрочем, статистика банка Русский Стандарт отличается от данных НАФИ. «Отмечу тенденцию 2017 года – постепенно пользователи банковских дистанционных каналов обслуживания выбирают мобильный банкинг, – говорит Эльдар Бикмаев. – Таким образом, смартфоны заменяют собой компьютеры при обращении к персональным банковским услугам».

Какая бы ни была статистика, пользователей онлайн-банкинга подстерегают ловушки, попав в которые легко лишиться средств на счёте.

Опасности онлайн-банкинга

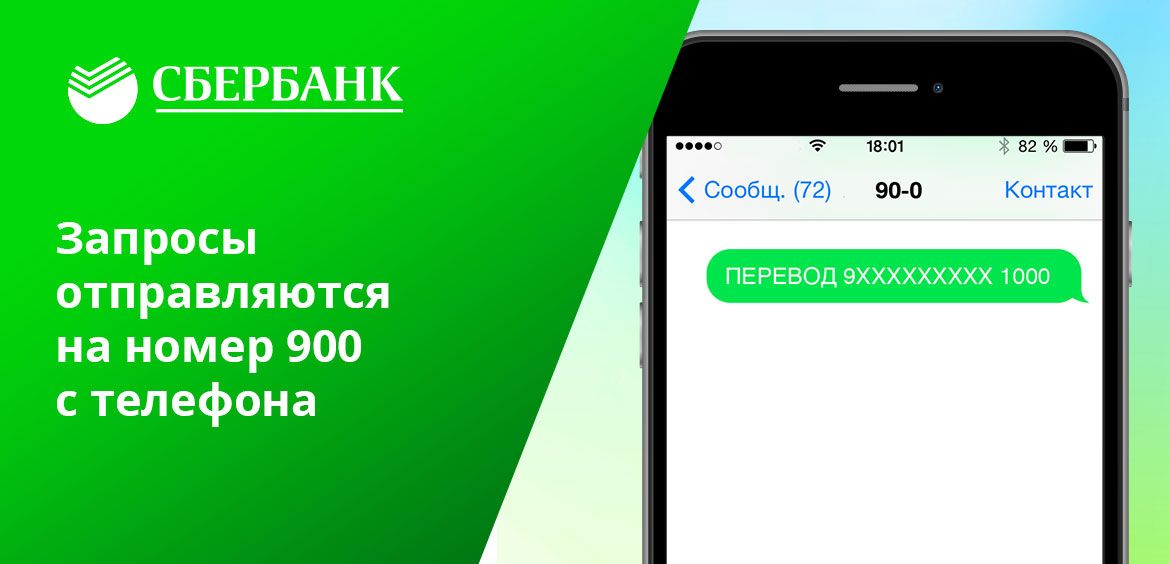

Распространённый случай потери денег клиентами мобильного банка до смешного прост: человек меняет абонентский номер телефона и забывает оповестить об этом банк. Новому владельцу номера продолжают приходить извещения о состоянии счёта, и он может пользоваться полученными данными и совершать операции. Например, переводить деньги на другие счета с помощью смс-команд.

Новому владельцу номера продолжают приходить извещения о состоянии счёта, и он может пользоваться полученными данными и совершать операции. Например, переводить деньги на другие счета с помощью смс-команд.

Другая опасность – вирусная смс-рассылка: человек нажимает на пришедшую в сообщении ссылку, и на телефон автоматически устанавливается вредоносная программа. Так злоумышленники получают доступ к мобильному банку и с его помощью отправляют команды банку. Такой же вирус можно подцепить при установке сомнительных приложений на телефон.

Что касается интернет-банка, то тут опасностей не меньше. Здесь действует схема фишинга, когда преступники обманным путём выведывают у клиентов банка данные для входа в личный кабинет. Иногда злоумышленники предлагают жертве завести новую карту и предоставить доступ к ней через личный кабинет. Люди соглашаются, не учитывая, что мошенникам станут доступны остальные карты в интернет-банке.

С каждым годом растёт число попыток хакерского взлома интернет-банков. По данным Центробанка, почти треть незаконных операций по снятию денег преступники совершают в интернет-сегменте. Они создают копии сайтов с интернет-банкингом, и доверчивые клиенты вводят информацию, которая уходит к хакерам.

По данным Центробанка, почти треть незаконных операций по снятию денег преступники совершают в интернет-сегменте. Они создают копии сайтов с интернет-банкингом, и доверчивые клиенты вводят информацию, которая уходит к хакерам.

И, конечно, подцепить вирус через компьютер тоже возможно.

Так что же выбрать

Большинство экспертов из банковских IT-служб, в том числе и зарубежных, склоняются к тому, что мобильный банкинг всё-таки безопаснее, чем интернет-банк. На это есть несколько причин.

Как правило, уровень безопасности современных мобильных устройств гораздо выше, чем у ноутбуков и стационарных компьютеров. В смартфоны встроено криптографическое оборудование, которое защищает данные. Чтобы получить доступ к информации на мобильном устройстве, понадобятся изощренные хакерские знания.

Конечно, при входе в личный кабинет интернет-банк использует формы двухфакторной идентификации, то есть присылает SMS с паролем на телефон. Однако и это уже не проблема для мошенников – они научились выуживать из пользователей и эту информацию.

Специалист IT Фёдор Копнин готов поспорить с этим мнением: «Интернет-банк надёжнее в том смысле, что компьютер стоит у вас дома, в безопасности. А смартфон или планшет всегда с вами, и если вы оставите гаджет без присмотра на пару минут, ваши данные похитят».

Впрочем, Фёдор всё равно советует ставить пароли на ноутбуки и стационарные компьютеры, устанавливать антивирусные программы и использовать защищённые виртуальные сети VPN при работе с интернет-банком. Мужчина добавляет, что ноутбук можно зашифровать так же, как и смартфон. «Другое дело, что обычно над этим никто не заморачивается», – сетует он.

Фёдор также предупреждает, что операция «rooting» – когда пользователь сознательно снимает некоторые установленные производителем смартфона ограничения и получает привилегированный контроль над операционной системой – весьма опасна: «Когда вы «рутите» свой телефон, вы делаете данные – а значит, и мобильный банк – уязвимыми».

С другой стороны Фёдор согласен с тем, что мобильные устройства могут похвастаться мощнейшей защитой персональной информации, а банки, развивая эту услугу, обращают внимание на повышение безопасности: «Сейчас много направлений, в которых работают айтишники, пытаясь сделать мобильный банк более надёжным. Это и сканирование отпечатков пальцев и лица владельца телефона, и распознавание голоса – всё, что поможет бороться с несанкционированным доступом к вашей информации».

Это и сканирование отпечатков пальцев и лица владельца телефона, и распознавание голоса – всё, что поможет бороться с несанкционированным доступом к вашей информации».

Таким образом, и у мобильного, и у интернет-банка есть прорехи в безопасности, но защитить данные возможно.

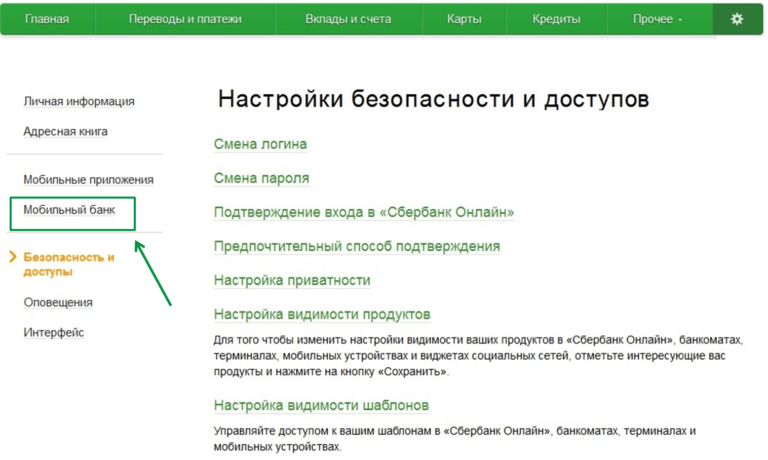

Как защититься

Айтишники рекомендуют соблюдать элементарные правила безопасности при использовании мобильного банка. Скачивайте только лицензионные банковские приложения и вовремя обновляйте. Также не забывайте об обновлении антивируса и не пренебрегайте дополнительной верификацией паролей.

Тем, кто отдаёт предпочтение интернет-банку, эксперты советуют тщательно, побуквенно проверять адрес сайта, на котором они вводят свои данные. Установите антивирусную программу, регулярно обновляйте её и операционную систему.

Из общих рекомендаций: не сообщайте посторонним свои персональные данные, логины и пароли. При утере телефона с мобильным банком блокируйте не только симку, но и саму банковскую карту. Устанавливайте сложные пароли: чем длиннее и необычнее они будут, тем труднее специальным программам будет их подобрать.

Устанавливайте сложные пароли: чем длиннее и необычнее они будут, тем труднее специальным программам будет их подобрать.

Сбербанк Казахстан запускает «гостевой» Сбербанк Онлайн » Digital banking

Благодаря масштабным обновлениям, с 21 ноября 2019 года владельцы платежных карт или счетов других казахстанских банков также смогут проводить любые платежи в мобильном приложении «Сбербанк Онлайн».

Новым пользователям открываются широкие преимущества данного приложения и возможность проводить более 800 финансовых операций, не посещая отделения банка.

При этом стать пользователем мобильного приложения Сбербанка стало еще проще. Достаточно скачать приложение «Сбербанк Онлайн Казахстан» в AppStore/Google Play, установить его и пройти регистрацию, используя номер мобильного телефона. В этом случае клиент сможет привязать карту любого казахстанского банка для совершения широкого спектра платежей.

Также для клиентов, имеющих счет в Сбербанке, но не имеющих платежных карт открылась возможность регистрации в мобильном приложении и открытия виртуальной карты с возможностью бесконтактной оплаты и Cashback’ом в размере 1.

Посредством Сбербанк Онлайн можно оперативно и удаленно управлять своими денежными средствами, производя различные переводы между своими счетами и картами, переводы на счета клиентов Сбербанка и других банков. Также в приложении предоставляется возможность оплачивать услуги ЖКХ, налоги, открытия онлайн депозита, частичное пополнение и снятие денег с него 24/7 и многое другое, при этом все платежи или переводы осуществляются без каких-либо комиссий.

Одним из преимуществ Сбербанк Онлайн, перед подобными банковскими предложениями, является возможность проводить денежные переводы в системе «Золотая корона» в страны ближнего и дальнего зарубежья, а также пополнения электронного Qiwi-кошелька без комиссии.

«Сегодня активная аудитория мобильного приложения «Сбербанк Онлайн» во всем мире превышает 50 миллионов человек. Возможности digital-сервиса банка мы решили предоставить и держателям карт других банков, учитывая, что мобильное приложение Сбербанк Онлайн признано лучшим банковским сервисом по версии «Mobile Banking Rank-2019 Казахстан».

Именно поэтому данное приложения позволяет нашим клиентам сохранить драгоценное время, избавляет их от очередей и позволяет управлять своими средствами в режиме реального времени», — подчеркнул Заместитель Председателя Правления ДБ АО «Сбербанк» Алексей Акимов.

В последующем, функционал приложения «Сбербанк Онлайн» будет также активно развиваться, в нем будут представлены дополнительные услуги и возможности, которые, несомненно, позволят снизить временные и материальные затраты клиентов Сбербанка на проведение различных финансовых операций.

По материалам Сбербанка Казахстан

Зенит Онлайн Интернет-банк от Банка ЗЕНИТ

Разрешить приложению «ЗЕНИТ Онлайн» автозапуск и проверить настройки трафика:

- в приложении «Безопасность» (это отдельное приложение с зелёной иконкой, а не пункт в настройках) — Приложения — Разрешения — Автозапуск

- там же в «Безопасности» — Передача данных — Сетевые подключения — проверьте, есть ли у приложения «ЗЕНИТ Онлайн» доступ к 3G, Wi-Fi;

- там же в «Безопасности» — Передача данных — Сетевые подключения — Три точки (справа вверху) — Фоновые соединения — проверьте, включена ли возможность фоновых соединений у приложения «ЗЕНИТ Онлайн»;

- в «Настройках» — Wi-Fi — Расширенные настройки — проверьте дополнительные опции

Включить уведомления и тип уведомлений:

- в «Настройках» — Уведомления — Уведомления приложений — выставить для приложения «ЗЕНИТ Онлайн»:

- показывать уведомления

- метка на значке приложения

- всплывающие уведомления

- экран блокировки

- звук

- вибрация

- световой индикатор

- там же в «Настройках» — Приложения — найдите нужное приложение и в разделе «Разрешения» активируйте отображение всплывающих окон.

Включение экрана при поступлении уведомлений:

В «Настройках» — Блокировка и защита (Экран блокировки) — Пробуждать при получении уведомлений.

Настройки фонового режима:

- в «Настройках» — Питание и производительность — Выбор приложений — для приложения «ЗЕНИТ Онлайн» можно пробовать «Умный режим», если будет работать плохо, выбрать «Нет ограничений».

- там же в «Настройках» — Питание и производительность — Сценарии — Вкл/Выкл. — можно включить умный режим, при котором смартфон будет отключать уведомления, когда вы спите.

- в «Настройках» — Питание и производительность — Адаптивный режим (не у всех есть) — можно выключить, чтобы функция не ограничивала «потребление энергии» для редко используемых приложений.

- при необходимости можно проверить пункт в дополнительных разрешениях «Запуск в фоне»: в «Безопасности» — Приложения — Разрешения — Другие разрешения — Нужное приложение — Запуск в фоне

Настройка режима работы, энергосбережения:

- в «Безопасности» — Питание (Батарея) — Экономия энергии — Откл.

Также проверьте по желанию:

«Безопасность» — Питание — Настройки (шестерёнка справа в верхнем углу):

- отключать интернет — никогда

- очищать память — никогда

Блокировка выгрузки приложения из памяти (по необходимости):

В некоторых случаях требуется дополнительно изменить параметры контроля приложений в настройках батареи. Откройте «Настройки» — Батарея и производительность — Активность приложений — выберите «ЗЕНИТ Онлайн» и поставьте «Нет ограничений».

Перезагрузите устройство после выполненных настроек

Приложение может не запуститься после перезагрузки устройства или выгрузки из оперативной памяти. Чтобы решить эту проблему, разрешите автоматический перезапуск для него в Центре безопасности на устройстве.

Чем отличается кредитная карта от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента. На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

-

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

-

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке.

Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач. Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

СберБанк Онлайн on the App Store

Переводите деньги, платите за услуги, следите за своими счетами в СберБанк Онлайн. Более 70 миллионов пользователей уже с нами, присоединяйтесь!

Более 70 миллионов пользователей уже с нами, присоединяйтесь!

Вы сможете:

• СМОТРЕТЬ БАЛАНС и историю операций, информацию по бонусам СберСпасибо

• ПЕРЕВОДИТЬ ДЕНЬГИ по номеру телефона, карты и не только

• ПЛАТИТЬ за ЖКХ, мобильную связь, штрафы ГИБДД, интернет и другие услуги

• ОТКРЫВАТЬ вклады, заказывать карты, оформлять кредиты и обменивать валюту

• ИНВЕСТИРОВАТЬ в готовые решения от профессиональных управляющих или открыть брокерский счет для самостоятельного инвестирования

• ФОРМИРОВАТЬ накопления на будущее с помощью индивидуального пенсионного плана

А еще в приложении есть интересные возможности, которые вам точно пригодятся:

• ДИАЛОГИ, в которых можно переписываться, делать переводы, отправлять стикеры и яркие открытки

• КОНСУЛЬТАЦИИ с банком в чате

• УВЕДОМЛЕНИЯ об операциях в удобном формате пуш

• КАНАЛЫ в Диалогах, где можно узнать об инвестициях, недвижимости, финансах, технологиях и многом другом

• СЕМЕЙСТВО ВИРТУАЛЬНЫХ АССИСТЕНТОВ САЛЮТ, которые развлекут беседой, расскажут о погоде или переведут деньги — только скажите!

Регистрация в приложении займет всего пару минут.

Если вы уже пользуетесь СберБанк Онлайн и вам есть, чем поделиться, оставляйте отзывы здесь или отправляйте на [email protected]. Ваши комментарии помогут нам делать приложение лучше!

===

Детальный список возможностей СберБанк Онлайн:

— Просмотр баланса по всем картам, счетам, вкладам и кредитам СберБанка

— Переводы по номеру телефона, карты, счёта или имени получателя

— Оплата ЖКХ, мобильной связи, интернета, штрафов ГИБДД, налогов и других услуг более 90 тысяч компаний

— Быстрая оплата услуг по шаблонам

— Оплата квитанций по QR-коду

— Создание и настройка автоплатежей и автопереводов

— Просмотр истории операций, поиск по ней, удобные фильтры, просмотр деталей операции

— Информация по бонусам СберСпасибо, поиск партнёров, у которых можно копить и обменивать бонусы на скидку

— Консультации по важным вопросам в чате с банком

— Звонки в банк через интернет

— Возможность настраивать уведомления об операциях, выбирать тип (СМС или Push) и менять номер телефона, к которому привязана карта

— Открытие вкладов и целей, управление ими

— Создание копилок — автоматических переводов между своими счетами

— Подача заявок на кредиты и кредитные карты, досрочное погашение

— Управление картами: блокировка, смена ПИН-кода, перевыпуск и заказ новых карт. Возможность узнать номер своей карты

Возможность узнать номер своей карты

— Подключение карт Visa и Mastercard к Apple Pay прямо в приложении

— Пополнение карт с карт других банков

— Обмен валюты в любое время

— Поиск по приложению

— Карта с ближайшими офисами и банкоматами

— Госуслуги: выписка из ПФР, получение пенсии в СберБанке, сервис для самозанятых и страховые выплаты по кредитам

— Общение, отправка переводов, стикеров и фото в Диалогах. Возможность добавить к сообщениям яркие открытки, чтобы передать эмоции на расстоянии

— Каналы в Диалогах, где мы простым языком рассказываем об инвестициях, недвижимости, финансах, технологиях и многом другом

— Истории — карточки на главном экране, в которых можно получить финансовые советы, персональные предложения, инструкции по работе с приложением

— Инструменты для анализа финансов — помогают следить за расходами и управлять своим бюджетом

— Приобретение паевых инвестиционных фондов

— Открытие и пополнение брокерского счета

— Открытие и пополнение индивидуального инвестиционного счета

— Открытие и пополнение индивидуального пенсионного плана

— Пополнение продуктов накопительного страхования жизни

— Открытие и пополнение счета доверительного управления

— Возможность следить за своим портфелем и результатами инвестирования

© 1997—2021 ПАО Сбербанк

Россия, Москва, 117997, ул. Вавилова 19

Вавилова 19

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года

Регистрационный номер — 1481.

Я (Клиент/Представитель клиента) подтверждаю и даю согласие АО «ОТП Банк» (125171, РФ, г. Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку моих персональных данных (далее – ПДн), в том числе разрешенных мною для распространения, а также размещенных в социальных сетях/и или полученных от третьих лиц, Банком и партнерами Банка (включая операторов связи, контакт-центры, страховщиков, курьерские службы, агентов, интеграторов, организаций осуществляющих анализ массивов данных из сети Интернет, архивное хранение, взыскание просроченной задолженности, аудиторские и консультационные услуги) в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах, а также проведения проверочных мероприятий перед заключением кредитно-обеспечительных и иных договоров с Банком. Сведениями, составляющими ПДн, согласно Федеральному закону РФ от 27 июля 2006 № 152-ФЗ «О персональных данных», является любая информация, относящаяся к прямо или косвенно, определенному или определяемому физическому лицу (субъекту ПДн).

Сведениями, составляющими ПДн, согласно Федеральному закону РФ от 27 июля 2006 № 152-ФЗ «О персональных данных», является любая информация, относящаяся к прямо или косвенно, определенному или определяемому физическому лицу (субъекту ПДн).

Клиент/Представитель клиента дает свое согласие Банку на обработку информации, относящейся к его персональным данным (в том числе фамилии, имени, отчества (настоящих и предыдущих, в случае их изменения), сведений о гражданстве, даты и места рождения, данных документа, удостоверяющего личность, номеров телефонов и иных средств связи, сведений об адресах (регистрации, проживания, корреспонденции), информации о семейном положении, составе семьи), в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Банк может проверить достоверность предоставленных Клиентом/Представителем клиента персональных данных, в том числе, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров. Клиент/Представитель клиента дает свое согласие на обработку своего фотографического изображения, а именно: сбор (изготовление), запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обмен, блокирование, удаление, уничтожение фотографического изображения, с использованием средств автоматизации или без использования таких средств в целях обеспечения безопасности при присоединении к Договору.

Банк и партнеры Банка имеют право на обработку персональных данных субъектов, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обмен, блокирование, удаление, уничтожение ПДн, указанных в настоящей заявке и иных сведений, предоставленных Банку. Вышеуказанные действия могут совершаться как с использованием средств автоматизации, так и без использования таких средств.

Клиент/Представитель клиента дает свое согласие на обработку своего фотографического изображения, а именно: сбор (изготовление), запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обмен, блокирование, удаление, уничтожение фотографического изображения, с использованием средств автоматизации или без использования таких средств в целях обеспечения безопасности при присоединении к Договору.

Банк и партнеры Банка имеют право на обработку персональных данных субъектов, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обмен, блокирование, удаление, уничтожение ПДн, указанных в настоящей заявке и иных сведений, предоставленных Банку. Вышеуказанные действия могут совершаться как с использованием средств автоматизации, так и без использования таких средств.

Настоящим подтверждаю, что я согласен на получение рекламы услуг Банка и иных организаций, распространяемой по сетям электросвязи (в том числе посредством использования телефонной, факсимильной, подвижной радиотелефонной связи), в т. ч. на мобильный номер телефона и e-mail, в т.ч. указанные мной в настоящей заявке, на обработку Банком и организациями, указанными выше, моих персональных данных в целях продвижения мне услуг Банка и иных организаций, в том числе путем осуществления прямых контактов со мной с помощью средств связи, указанных выше.

ч. на мобильный номер телефона и e-mail, в т.ч. указанные мной в настоящей заявке, на обработку Банком и организациями, указанными выше, моих персональных данных в целях продвижения мне услуг Банка и иных организаций, в том числе путем осуществления прямых контактов со мной с помощью средств связи, указанных выше.

Обработка персональных данных осуществляется в течение 5 (пяти) лет с даты предоставления согласия на их обработку, если законодательством Российской Федерации и/или нормативными правовыми актами государственных надзорных органов не установлен иной срок. Клиент/Представитель клиента понимает и соглашается с тем, что для прекращения использования Банком его персональных данных, за исключением хранения персональных данных, предусмотренного в соответствии с законодательством РФ и/или нормативными правовыми актами государственных надзорных органов, ему необходимо лично обратиться в подразделение Банка для оформления в письменной форме отзыва согласия на обработку персональных данных.

СберСтрахование

Выберите причину обращения:

Получение травмы

Госпитализация в результате несчастного случая

Хирургическое вмешательство в результате несчастного случая

Диагностирование критического заболевания

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Временная нетрудоспособность в результате заболевания

Диагностирование критического заболевания

Временная нетрудоспособность в результате несчастного случая

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Диагностирование критического заболевания

Госпитализация в результате несчастного случая

Недобровольная потеря работы

Временная нетрудоспособность в результате заболевания

Снижение оклада

Госпитализация в результате болезни

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Недобровольная потеря работы

Временная нетрудоспособность в результате заболевания

Временная нетрудоспособность в результате несчастного случая

Получение травмы

Инвалидность в результате несчастного случая

Уход из жизни в результате несчастного случая

Инвалидность в результате несчастного случая

Уход из жизни в результате несчастного случая

Получение травмы

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Получение травмы

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Диагностирование критического заболевания

Уход из жизни в результате несчастного случая

Уход из жизни в результате заболевания

Уход из жизни в результате заболевания

Уход из жизни в результате несчастного случая

Получение травмы

Инвалидность в результате несчастного случая

Инвалидность в результате заболевания

Получение травмы

Инвалидность в результате несчастного случая

*Набор рисков, входящих в вашу программу страхования, указан в вашем договоре

Как цифровой всплеск изменит финансы

Примечание редактора: некоторые из наших репортажей о covid-19 бесплатны для читателей The Economist Today , нашего ежедневного информационного бюллетеня. Чтобы узнать больше и узнать о нашем трекере пандемии, посетите наш хаб

I N 2012 ДЭВИД ВЕЛЕС попытался открыть банковский счет в Бразилии. «Это было похоже на тюрьму», — говорит он. Ему приказали оставить свои вещи в шкафчике перед тем, как пройти через пуленепробиваемые двери.Прождав час, он столкнулся с шквалом вопросов от враждебно настроенного менеджера. Потребовалось пять месяцев, чтобы ему предложили простой счет, который обходился ему в сотни долларов в год, и кредитную карту с годовой процентной ставкой в 400%. В следующем году, в надежде подорвать непоколебимую банковскую олигополию Бразилии, он основал Nubank, онлайн-кредитора. К началу 2020 года банк был оценен в 10 миллиардов долларов.

Послушайте эту историюВаш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Затем пришла пандемия — и бизнес пошел в гору. Только в этом году количество счетов в Нубанке увеличилось на 50% и составило 30 миллионов. В июне он заключил партнерское соглашение с WhatsApp, у которого 120 млн пользователей в Бразилии, чтобы предлагать платежи через службу обмена сообщениями. В сентябре он купил интернет-брокера Easynvest и начал операции в Колумбии. В ноябре Бразилия проведет реформу Open Banking, которая предоставит финтех-компаниям доступ к данным, хранящимся в банках, управляющих фондами и страховщиках.Все это, по словам г-на Велеса, является лишь началом цифровой революции: «это только первая секунда первой половины игры».

Подобно тому, как цифровая волна, вызванная пандемией, ускоряет трансформацию в розничной торговле и электронной коммерции, финансы также претерпевают изменения. Переход от физических платежей к цифровым в этом году был драматичным. Эксперты, опрошенные The Economist , считают, что доля безналичных операций во всем мире выросла до уровня, которого они ожидали достичь через два-пять лет.В апреле трафик мобильного банкинга в Америке вырос на 85%, а количество регистраций в онлайн-банке — на 200%.

Одни фирмы наживаются на цифровой «лихорадке», а другие останутся позади. Рынки капитала думают, что наступает новая эра: на обычные банки сейчас приходится только 72% общей рыночной стоимости мировой банковской и платежной индустрии, по сравнению с 81% в начале года и 96% десять лет назад (см. Диаграмму 1). ). На долю таких финтех-компаний, как Ant Group и PayPal, приходится 11%: их рыночная стоимость в этом году почти удвоилась и составила почти 900 миллиардов долларов.Традиционные небанковские платежные компании, такие как Visa, тоже переживают бум, и на их долю приходится остальные 17% от общего числа в отрасли.

Оцифровка может положить конец динозаврам в некоторых отраслях, таких как развлечения или розничная торговля. Но в финансах они, похоже, будут жить дальше. Банки хорошо закрепились, хотя и в разной степени в разных местах. Регуляторы, боги их экосистемы, не хотят позволить им умирать. Таким образом, новое и старое будут сосуществовать, а точные характеристики гибридной системы будут варьироваться от места к месту.

Ускорение оцифровки наиболее заметно в платежных системах. Хотя кризис привел к увеличению физических наличных денег у населения, темпы их обращения снизились, что говорит о том, что люди копят, а не тратят банкноты. Платежи по картам, напротив, продолжали расти. Отчасти это произошло благодаря буму онлайн-покупок, который вырос на несколько лет вперед. Но это также отражает усилия обычных магазинов по привлечению клиентов в Интернете. Весной Stripe, фирма, обеспечивающая платежи, помогла на многовековом фермерском рынке в Париже создать виртуальные кассы вместо физических, говорит Джон Коллисон, ее президент.Объемы заказов на еду, обработанные Marqeta, платежной фирмой, которая работает со многими американскими компаниями по доставке еды из ресторанов, утроились с марта по середину апреля.

Магазины снова открылись, но люди все еще придерживаются пластика. Правительства 31 страны помогли, повысив лимиты на бесконтактные платежи (а карточные компании лоббируют еще более высокие потолки). Карты Visa и Mastercard, двух карточных сетей, на которые приходится 94% транзакций, обрабатываемых за пределами Китая, в первом квартале 2020 года выросли более чем на 40% по сравнению с тем же периодом 2019 года.Компания Square, которая помогает малому бизнесу принимать платежи по кредитным картам, увидела, что ее доля полностью безналичных клиентов в Америке выросла с 5% в феврале до 23% в апреле; с тех пор он стабилизировался на уровне 14%. В Великобритании эта доля сейчас составляет 37% (см. Диаграмму 3).

Все сдачи

Сдвиг выходит за рамки карт. Хироки Такеучи из GoCardless, который помогает компаниям собирать платежи с банковских счетов, говорит, что многие членские организации, такие как спортивные залы, воспользовались возможностью отключения, чтобы перейти с кассовых аппаратов на прямой дебет.Потребители используют одноранговые услуги ( P 2 P ), чтобы отправлять деньги родственникам или покупать уроки фитнеса в Интернете. Платежи, обрабатываемые в Америке фирмой Venmo, P 2 P , во втором квартале выросли на 50% по сравнению с аналогичным периодом прошлого года.

За пределами Запада мобильные кошельки, которыми можно расплачиваться после загрузки денег на телефон, стали обычным явлением еще до пандемии. Вирус помог им. Треть из 18 000 уличных лоточников Сингапура позволяет потребителям платить, отсканировав код QR в июле, что более чем на 50% всего за два месяца.Многие правительства в Африке объявили эти кошельки основными услугами и запретили комиссию за переводы. Суммы на счетах M — PESA , повсеместно распространенной в Кении услуги мобильных денег, только за май выросли на одну пятую.

Цифровые технологии стремительно развиваются и в других сферах финансов. Поскольку миллионы домохозяйств получили стимулирующие чеки и выплаты по увольнению, многие стали делать ставки на акции со своих диванов, используя электронных брокеров с нулевой комиссией. Кейт Денерштейн из TD Ameritrade, одного из таких брокеров, говорит, что клиенты во всем мире открыли на 50% больше счетов в 2020 году, чем в его лучший полный год.Между тем страховщики, которые полагались на агентов при продаже полисов, научились обходиться без них. Сачин Шах, управляющий подразделением Manulife в Юго-Восточной Азии, говорит, что 97% его продукции теперь можно купить в Интернете.

Банковское дело — ядро розничного финансирования — не застраховано от изменений. Западные кредиторы сообщают о растущем количестве подключений к их приложениям и цифровых продажах. На развивающихся рынках внедрение происходит еще быстрее, что отражает более низкую отправную точку. Хосе Антонио Альварес, исполнительный директор Santander, испанской банковской группы, охватывающей три континента, говорит, что использование ее цифровых каналов выросло на 20% в Европе, 30% в Южной Америке и 50% в Мексике в первой половине года. по сравнению с первым полугодием 2019 года.

Цифровые финансы, которые уже стали популярной силой, за последние месяцы привлекли в банковскую систему еще больше людей. В апреле DBS , крупнейший кредитор Сингапура, открыл 40 000 счетов для мигрантов за выходные, чтобы они могли отправлять деньги домой в цифровом виде. Правительство Бразилии, оказавшее помощь 60 миллионам человек, все чаще использует мобильный маршрут для связи с жителями Амазонки. Джошуа Ойгара, глава KCB, крупнейшего банка Кении , говорит, что количество клиентов, использующих его приложение, удвоилось с момента заражения вирусом COVID-19.Они переместили 35 миллиардов шиллингов (329 миллионов долларов) со своих мобильных кошельков на банковские счета в июне — в шесть раз больше, чем в январе.

Эти изменения в поведении, похоже, сохранятся. Многие клиенты не были знакомы с этой технологией до пандемии, и опросы показывают, что она им нравится. По данным исследовательской компании Forrester, в апреле почти пятая часть взрослого населения Америки впервые воспользовалась цифровыми платежами. С февраля Нубанк ежемесячно набирает 30 000 пользователей в возрасте старше 60 лет. В ходе глобального опроса, проведенного консалтинговой компанией Bain, выяснилось, что 95% потребителей планируют использовать цифровой банкинг после пандемии.А банки, которые уже планировали сократить свое физическое присутствие, закрывают отделения быстрее, чем они предполагали. В этом году бразильские кредиторы закрыли 1500 банков, что составляет 7% от общего фонда. Те, кто в Европе, планируют сократить 2500 филиалов. По словам Эллисон Бир из JPMorgan Chase, крупнейшего кредитора Америки, банки будут стремиться поддерживать повседневный бизнес в режиме онлайн, а филиалы, которые остаются открытыми, часто модернизируются для предоставления «ценных» услуг, таких как консультации.

Закон пакета

В разгар цифровой «лихорадки» появляется новая бизнес-модель, и в нее вовлекаются новые участники.Банки, сайты электронной коммерции, финтех, социальные сети, приложения для такси и телекоммуникационные компании — все стремятся стать «платформами» — торговыми площадками, через которые пользователи могут покупать ряд финансовых продуктов, произведенных собственными силами или третьими сторонами. «Все пытаются стать домашней страницей», — говорит Тара Ривз из Omers Ventures, подразделения венчурного капитала муниципального пенсионного фонда Канады. Grab, приложение для вызова пассажиров в Сингапуре, которое превратилось в самый популярный мобильный кошелек в стране, имеет более 60 связей с банками, страховщиками и другими финансовыми компаниями.Рубен Лай, который руководит его финансовым подразделением, говорит, что он хочет «быть универсальной платформой», которая удовлетворяет финансовые потребности жителей Юго-Восточной Азии.

Инвесторы считают, что «встроенное финансирование» — интеграция кредитов, страхования и инвестиций в нефинансовые приложения или веб-сайты — со временем может стать столь же ценным, как платежные услуги сегодня. Поэтому и банки, и финтех-компании стремятся интегрировать предлагаемые ими услуги. В сентябре Яндекс, ведущее российское приложение для поиска в Интернете и вызова пассажиров, заявило, что купит крупнейший в стране цифровой банк.Неделю спустя Сбербанк, главный кредитор России, отказался от слова «банк», чтобы переименовать себя в технологическую фирму, занимающуюся доставкой еды и телемедициной. Питер Ндегва, который управляет Safaricom, кенийской телекоммуникационной фирмой и основным владельцем M — PESA , хочет, чтобы сервис стал «брендом стиля жизни», предлагающим овердрафты, займы, управление капиталом и страхование.

Главное достоинство новой модели — деньги. Поскольку растущая конкуренция и в богатых странах низкие и падающие процентные ставки снижают маржу по ссуде, банкам необходимо диверсифицироваться.Со своей стороны, претенденты на технологические цели хотят повысить популярность своих приложений, чтобы они могли продавать больше своих основных продуктов или получать часть финансовых продуктов, которые они распределяют для других. По мере того, как физические отрасли становятся неактуальными, финансы подвергаются той же сетевой экономике, которая перевернула другие сектора. Хью ван Стенис из UBS, банка , считает, что пандемия ускоряет динамику «победитель получает большинство», когда популярные платформы привлекают экспоненциально больше трафика.

Большая часть выигрыша может быть получена за счет возможности объединять и использовать данные, давно хранящиеся в разных финансовых службах.Вооруженные полной картиной поведения пользователей, фирмы надеются использовать алгоритмы, которые выдают подсказки, например, о том, как сэкономить для дома мечты. Это сделает платформы еще более липкими и позволит им, в свою очередь, рекомендовать еще больше продуктов. Backbase, финтех, которая разрабатывает программное обеспечение цифрового банкинга для традиционных операторов, также работает над подобным волшебством. «Чем больше людей делятся с вами своей повседневной жизнью, тем больше вы можете дать им этих дополнительных преимуществ», — говорит Джук Плейтер, его руководитель.

Множество нулей и много единиц

Несмотря на то, что крупные технологии вытеснили с лица земли действующих игроков в других отраслях, они ограничились обходом финансовых границ.Apple выпустила кредитную карту с Goldman Sachs и платежный инструмент. Платежи в Facebook пока не продвинулись. По словам Лизы Эллис из исследовательской фирмы MoffettNathanson, количество американских сайтов электронной коммерции, использующих кнопку оплаты Amazon, растет очень медленно. Google объединился с банками, чтобы предложить текущие и сберегательные счета; в Индии, где преобладает платежное приложение, она выдает покупателям мгновенные ссуды. Но Дайана Лэйфилд, менеджер по платежам в Google, непреклонна в том, что компания не хочет превращаться в «великую объединяющую платформу».(Это может быть связано с тем, что он нацелен на более привлекательный рынок. Финансовая отрасль, которая сначала медленно переносила данные в облако, становится все более и более заинтересованной в этом. Это принесет наибольшую пользу: Alibaba, бывшая родительская группа Ant; Amazon; Google; и Microsoft.)

Куда все это денется банкам? Многие финтех-компании с их более яркими приложениями и лучшей аналитикой рисков, безусловно, имеют преимущество перед ними. Но эти фирмы не пытаются узурпировать кредиторов. Это связано с тем, что банковское дело состоит из двух частей, — говорит Миклош Дитц из консалтинговой компании McKinsey.«Базовая банковская деятельность» — строго регулируемая, капиталоемкая деятельность, такая как ведение бухгалтерского баланса, — приносит 3 трлн долларов дохода во всем мире, а рентабельность собственного капитала ( ROE ) составляет 5-6%. Напротив, более свободные направления бизнеса, такие как платежи или распространение продукции, приносят 2,5 триллиона долларов от продаж, но ROE составляют 20%. Финтех охотятся за вкусным. Но для этого им нужны банки, чтобы выжить.

Чтобы увидеть, как может работать сосуществование, посмотрите на Китай. Дуополия Tencent и Ant использует мощные алгоритмы для определения цены и распределения быстрорастущей части кредитов, предоставленных потребителям и небольшим компаниям в стране (см. Брифинг).Однако продукты, которые они продают, хранятся на балансах банков. Несмотря на огромные урезания, которые они получают — поглощая значительную часть прибыли кредиторов, — банки по-прежнему соглашаются на сделку, потому что им нужен доступ.

Но сосуществование по всему миру будет принимать различные формы. Некоторые банки могут быть лучше приспособлены к новому миру технологий, чем другие, что само по себе является функцией сегодняшнего состояния банков. Дирк Фатер из Bain видит тесную связь между цифровыми показателями банка и тем, насколько сильно он пострадал от финансового кризиса 2007-2009 годов.Европейские банки, обремененные безнадежными кредитами и низкими процентными ставками, провели 2010-е годы, сокращая расходы, а не вкладывая средства в преобразования. Их приложения мало что могут сделать. В отличие от этого, Commonwealth Bank of Australia, расположенный в стране, не пострадавшей от финансового кризиса, создал приложение, получившее одобрение за предоставление персонализированных услуг, подобных Netflix. Он уведомляет пользователей о сроках оплаты счетов и дает им рекомендации относительно их налоговых деклараций. Пиюш Гупта, начальник DBS , говорит, что последние несколько месяцев компания потратила на устранение пробелов «последней мили», чтобы сложные продукты, такие как ипотека, можно было продавать через Интернет.

Проверки и остатки

Регулирование также определит, сколько технологических фирм могут выиграть у банков. Китай давно позволял им свободно перемещаться (хотя недавно он отобрал часть этой свободы, чтобы защитить банки). С другой стороны, Америка больше всего защищает банки и фирмы, выпускающие кредитные карты, поскольку не спешит строить каналы для быстрых платежей и затрудняет получение лицензий для цифрового банкинга. Он предоставил рынку право решать, когда и по какой цене публиковать данные.Европа и многие развивающиеся рынки находятся где-то посередине. Они пытались создать конкуренцию, позволяя данным передаваться. Некоторая версия Open Banking скоро будет действовать в 51 стране, от Малайзии до Мексики.

Объедините эти начальные условия, и вы начнете понимать, почему определенные финансовые системы находятся там, где они есть сегодня, и где они могут закончиться. Америка находится на нулевой стадии. Клиенты заперты в липких схемах кредитных карт, финансируемых за счет грабительских сборов с торговцев.Технологическим компаниям приходится полагаться на скрипучую финансовую систему, находящуюся в ведении хорошо защищенных действующих банков.

На следующем этапе банки по-прежнему будут управлять инфраструктурой, но платежи и другие непрофильные задачи будут открыты для новых участников. Европейские финтех-компании, например, могут инициировать переводы, но по-прежнему перемещать деньги между банковскими счетами. В Швеции они дают 60% потребительских кредитов.

На втором этапе платежи обычно отключают традиционных операторов — как, например, потоки между мобильными кошельками Африки, которые не проходят через банки.Но большинство других финансовых услуг по-прежнему привлекают их. Третий этап — это область «суперприложений», таких как Grab и Gojek в Юго-Восточной Азии, которые начинались как сервисы по вызову пассажиров, или Mercado Pago, финансовое подразделение MercadoLibre, крупнейшего в Латинской Америке сайта электронной коммерции. Они хотят стать финансовыми супермаркетами, предлагающими широкий ассортимент товаров, в основном произведенных другими. Наиболее продвинутые воплощения из них — суперприложения в Китае.

Пока регулирующие органы будут полны решимости поддерживать жизнь банков, четвертая стадия, на которой небанковские организации доминируют как в производстве, так и в распределении финансовых услуг, вероятно, никогда не наступит.Однако, учитывая, что так много стран так далеко от границы, это вряд ли исключает драматические изменения в предстоящие годы. ■

Исправление (16 октября 2020 г.): в более ранней версии этой статьи неверно говорилось, что Сачин Шах управляет азиатским подразделением Manulife. Фактически он руководит ее операциями в Юго-Восточной Азии. Простите.

Статья появилась в разделе «Финансы и экономика» печатного издания под заголовком «Цифровой всплеск»

Программа «Активная эра» Сбербанка: краткое описание, условия и особенности — общество

berbank — популярное кредитное учреждение, предлагающее своим клиентам большое количество различных программ и услуг.Им может пользоваться не только официально работающий гражданин, но даже школьник и писатель.

Содержимое

Сбербанк — популярная кредитная организация, предлагающая своим клиентам большое количество различных программ и услуг. Им могут пользоваться не только официально работающие граждане, но даже студенты и пенсионеры. Довольно интересное предложение — специальная программа «Активный возраст». Предлагается людям старше 50 лет, ведущим активный образ жизни, предпочитающим регулярно путешествовать и постоянно пользующимся Интернетом.

Основные преимущества программы

Программа заключается в выдаче специальной карты MasterCard лицу старше 50 лет, после чего он может стать членом соответствующего клуба. С экономической точки зрения «Active Age» считается прибыльным инструментом банка, поскольку к преимуществам его использования можно отнести следующее:

- Предоставляется бесплатное годовое обслуживание, поэтому вам не нужно платить за это какие-либо средства;

- с баланса карты начисляется 3,5% годовых, что позволяет подрабатывать при регулярном использовании карты Active Age;

- предлагается льготный мобильный банк, у которого настолько простой интерфейс, что разобраться в нем не составит труда, и первые два месяца за его использование не нужно платить никаких денег, а затем его использование потребует только перевод 30 руб.ежемесячно.

Благодаря столь многочисленным преимуществам карта Active Age Сбербанка заслуженно пользуется популярностью среди взрослых, целеустремленных и современных людей.

Как пользоваться картой?

Если для сотрудничества с банком выбрана программа «Активный возраст», то клиент организации получает специальную карту. Его можно использовать для разных целей:

- оплата многочисленных покупок в Интернете, и этот процесс считается невероятно простым благодаря полному, уникальному и понятному функционалу;

- осуществляя зарубежные транзакции, поэтому пользоваться картой можно не только в различных отечественных магазинах, но даже в торговых точках, расположенных за рубежом;

- предусмотрена возможность бесконтактной оплаты, и такие действия позволяют совершать покупки действительно безопасно.

Таким образом, широкое использование карты считается популярным параметром среди пользователей.

Основные параметры карты

Карта «Активный возраст» имеет следующие параметры:

- принадлежит платежной системе MasterCard;

- валюта инструмента представлена рублями;

- сроком действия 5 лет;

- услуга предоставляется бесплатно;

- мобильный банк предоставляется на два месяца бесплатно;

- к данной карте применена бонусная программа «Спасибо от Сбербанка», также вы можете использовать дополнительные карты и бесконтактные платежи.

Неоспоримым преимуществом для многих держателей данного банковского инструмента является доступ к сервису «Сбербанкактивно.ру», позволяющему вести активный образ жизни. Она позволяет держателям карт путешествовать по уникальным низким ценам, бесплатно смотреть новейшие видеокурсы и участвовать в увлекательных тематических распродажах.

Какие дополнительные функции могут использовать владельцы?

Программа Active Age предлагает пользователям и другие уникальные возможности:

- автоматическая оплата, в которой можно настроить оплату коммунальных, телефонных и других услуг, а также невысокую комиссию за жилищно-коммунальные услуги;

- с помощью мобильного банка держатель карты всегда может получить информацию обо всех совершенных транзакциях;

- через Сбербанк Онлайн можно управлять своим счетом удаленно в любое время суток;

- многочисленные уникальные скидки и предложения от международной системы MasterCard;

- безналичные переводы и снятие наличных разрешены в банкоматах; владельцев

- могут стать членами клуба Active Age 50 от Сбербанка России, а активные пользователи могут получить различные скидки и поощрения от банка, представленные в виде сертификатов на отдых или покупок в Интернете.

Дополнительные услуги устанавливаются самими пользователями и могут применяться только при необходимости. Чтобы стать членом клуба, вам необходимо зарегистрироваться на сайте, заполнив правильную форму.

Какие требования к клиентам?

Программа Сбербанка «Активный возраст» для пенсионеров предоставляется только при учете определенных требований:

- подходящий возраст, при этом женщины должны быть старше 54 лет, а мужчины — старше 59 лет;

- получателем карты может быть гражданин России или иностранец;

- регистрация в РФ обязательна, и она может быть не только постоянной, но и временной.

Все требования считаются простыми и понятными, поэтому многие люди соответствующего возраста с радостью воспользуются этим банковским предложением. После вступления в клуб граждане могут пользоваться различными уникальными возможностями, общаться друг с другом и получать поощрения от организации.

Как получить карту?

Чтобы получить данный банковский продукт, вам необходимо прийти в отделение Сбербанка. Достаточно иметь паспорт, подтверждающий соответствующий возраст гражданина.

Заполняется специальное заявление, бланк которого можно получить у сотрудника организации.Он оформлен в виде анкеты. Затем нужно подождать несколько дней, пока карта будет выпущена.

Как можно пополнить карту?

Пополнение полученной карты Active Age может осуществляться разными способами:

Способ депозита | Его особенности | ||||||

Безналичные переводы с других карт Сбербанка | для этого можно использовать «Сбербанк Онлайн» или мобильное приложение, а также SMS-сервис или банкоматы | ||||||

Платежные терминалы | Через них зачисляются наличные деньги, которые затем зачисляются на карту.Вы должны заплатить значительную комиссию, а также следить за правильностью ввода реквизитов | ||||||

Безналичные переводы с карт или счетов других банков | Для этого необходимо правильно указать реквизиты Сбербанка филиал, выпустивший действующую карту. В пункте назначения перевода необходимо зарегистрировать ФИО, карту и номер счета держателя. Деньги зачисляются в течение нескольких дней после завершения процедуры | ||||||

Использование сервиса MasterCard MoneySend | Данная услуга дает возможность удобно и быстро пополнить карту.Можно использовать наличные или банковские переводы с других карт. Для этого достаточно знать номер банковского инструмента, который нужно пополнить. Вы можете осуществлять переводы через Интернет, для чего нужно перейти на сайт системы MasterCard, и этот метод также доступен во многих терминалах, поддерживающих данную услугу. Деньги зачисляются на счет моментально, но в определенных ситуациях перевод может задерживаться на несколько дней | ||||||

Обращение к сотруднику Сбербанка | Для этого нужно обратиться в отделение банка и предоставить сотруднику организации информацию о номере карты.При себе необходимо иметь паспорт. Также необходимо указать номер счета и реквизиты отделения банка, в котором был получен банковский продукт |

Таким образом, каждый держатель карты может самостоятельно выбрать, какой способ пополнения будет ему удобен.

Где я могу получить информацию об операциях по карте?

Для того, чтобы держателю были доступны данные обо всех транзакциях, проводимых по данной карте, можно использовать разные каналы:

- оформляется подписка, позволяющая ежемесячно получать правильно сформированные отчеты;

- SMS-уведомления можно отправлять на телефон, если вы используете приложение «Мобильный банк»;

- всю необходимую информацию можно получить через Сбербанк Онлайн, а отчет составляется самостоятельно за необходимый период;

- для обращения в контакт-центр банка.

Большинство пользователей предпочитают использовать Сбербанк Онлайн, так как он позволяет получать данные бесплатно, удобно, быстро и безопасно.

Основные принципы правильного использования карты

Карта Active Age удобна и популярна, но для безопасного использования данного предложения учитываются некоторые принципы.

Никогда не сообщайте свой PIN-код посторонним лицам. Если номер телефона изменится, банк должен быть уведомлен об этом. Все покупки, сделанные в Интернете, защищены системой 3D-Secure, благодаря которой на телефон будет отправлено SMS-сообщение с кодом для перевода средств.Запрещается оставлять карту без присмотра в подозрительных местах. Если средства снимаются в банкомате, необходимо закрыть клавиатуру, чтобы посторонние лица не узнали PIN-код.

Уникальная программа Сбербанка России «Активный возраст» (от 50 лет) пользуется спросом у граждан России. Он имеет множество преимуществ и прост в использовании. Позволяет эффективно оплачивать различные покупки в Интернете или в магазинах. Оснащен множеством дополнительных функций и может использоваться за границей.

Отп комиссия банка. Как взять и оплатить онлайн кредит в ОТП Банке наличными без поручителей? Как полностью или частично погасить кредит в ОТП Банке заранее или полностью

Делая крупные или дорогие покупки в магазине, многие берут потребительские кредиты. Как правило, кредитные отделы рекомендуют программы ОТП-банка. Это финансовое учреждение является одним из лидеров по потребительскому кредитованию. В ОТП Банке возможна оплата кредита через удаленные сервисы, стоит проанализировать наиболее распространенные варианты.

Способы погашения кредита в ОТП Банке

Для погашения кредита кредитная организация предлагает множество вариантов:

- наличными, использовать банкоматы;

- через онлайн-платежи;

- при использовании мобильного банкинга.

Когда использование отделения или банкомата проблематично, разрешается оплатить ссуду в ОТП-банке через Интернет.

Кредитная организация предлагает клиентам подключиться к системе Интернет-банкинга OTPdirect. С помощью приложения оперативно решается вопрос, как погасить кредит ОТП банка через Интернет.Данная услуга позволяет постоянно быть в курсе изменений состояния счета, производить погашение кредита, а также оплачивать услуги связи и ЖКХ. При регистрации счета или кредита кредитный консультант предложит подключить OTPDirect совершенно бесплатно.

Владельцам мобильных устройств с поддержкой Android и GooglePlay предлагается скачать бесплатное приложение OPTdirect. Для входа в систему используются те же пароли, что и для мобильного приложения.При оплате кредита в OTP Bank через интернет-банк комиссия не взимается. Здесь вы можете найти информацию о поступлении денег по кредиту, наличии долгов и дате предстоящего транша.

Как совершить операцию с помощью SMS-сервиса

ОТП Банк также предусмотрел способ погашения кредита без доступа в Интернет. Для этого вы можете воспользоваться услугой SMS. Эта система позволяет не только отправить следующий транш кредита, но и проверить баланс счета, сумму задолженности, реквизиты счета, дату и объем следующей транзакции.Для совершения операций в SMS-банке необходимо отправить сообщение на номер 5927 с кодом команды и суммой перевода.

Наиболее часто используемые команды:

- КРЕДИТ — позволяет узнать дату и размер следующего взноса, информацию о состоянии долга;

- КАРТА — льготный период, минимальный платеж и срок платежа;

- BAL — состояние счета;

- БЛОК — заблокировать карту;

- СУММА — произвести оплату по шаблону, созданному в интернет-банке;

- РЭКВ — реквизиты для оплаты;

- СПИСОК — узнать о последних операциях по счету;

- HELP — список команд для выполнения операций.

Подключить SMS-сервис по телефону или OTPDirect довольно просто.

При помощи мобильного телефона необходимо позвонить в службу поддержки банка и сообщить оператору кодовое слово. Затем с помощью SMS-сообщений активируйте услугу. Следует помнить, что использование услуги мобильной связи бесплатное, но оператор связи может взимать плату за отправку сообщений.

Вы можете подключить услугу SMS через OTPDirect. В меню «Настройки» выберите «Настройки SMS-банка».В пункте «Номер SMS-информирования» укажите желаемый номер телефона и нажмите кнопку «Выполнить». На введенный номер будет отправлен пароль, его необходимо ввести в поле интернет-банка и подтвердить настройки.

Как оплатить ссуду через Интернет с помощью банковской карты

Часто заемщики пользуются услугами нескольких банковских учреждений и проблема заключается в том, как расплатиться ссудой OTP-банка через Интернет с помощью кредитной карты может возникнуть у многих. Офицеры кредитора предусмотрели разные методы.

Помимо услуг самого ОТП банка, оплата кредита возможна с помощью платежных систем Qiwi, Яндекс.Деньги и сервисов МТС.

Для проведения операций по оплате кредита в ОТП Банке через Qiwi необходимо зарегистрироваться в системе и внести средства через терминал. Затем авторизуйтесь в приложении и в разделе «Погашение кредита» найдите нужный банк … В появившемся окне введите реквизиты счета, указанные в кредитном договоре, и ФИО.Платежная система позволяет совершать платежи помимо кошелька Qiwi, а также с других счетов. Затем выберите способ перевода и нажмите «Оплатить». На указанный контакт будет выслан код операции списания, необходимо ввести его в поле и отправить платеж.

Оплатить кредит в ОТП Банке через Интернет банковской картой можно через Qiwi без регистрации. На сайте Qiwi.com выберите меню «Перевод с карты на карту». Введите информацию с карты отправителя и CVC-код, затем номер карты получателя и нажмите кнопку «Перевод».После ввода контрольного кода деньги отправляются адресату.

При погашении кредита в ОТП-банке в Личном кабинете МТС вы можете списать средства как с баланса телефона, так и с привязанной к телефону карты. Здесь в меню «Личный кабинет» нажмите кнопку «Управление платежами». В подменю Оплата товаров и услуг выберите Погашение кредита. Здесь предлагается два типа: по номеру счета или по номеру карты. Затем вводится сотовый контакт или номер карты и вводятся полученный SMS-пароль и сумма — перевод идет получателю.

Для оплаты кредита от ОТП Банка в Яндекс.Деньгах необходимо зарегистрировать аккаунт на сайте. В своем аккаунте перейдите на вкладку «Платежи и переводы» и найдите в появившемся списке нужного адресата. Заполняются ФИО, реквизиты получателя и сумма перевода.

При использовании платежных систем важно не забывать, что здесь взимается комиссия за возврат кредита OTP bank в размере полутора до пять процентов от суммы списания.

Как пройти процедуру через Сбербанк Онлайн

Практически каждый гражданин нашей страны имеет платежный документ или счет в Сбербанке. В случае, когда необходимо оплатить кредит в ОТП-банке через интернет с карты Сбербанка, важно учитывать, что банк-отправитель спишет комиссию в размере 1% от суммы перевода.

Для удобства проведения ежемесячных платежей в Сбербанке реализована услуга «Автоплатеж».Держателю карты необходимо создать шаблон с указанием реквизитов кредитного договора и даты платежей. Далее система будет автоматически ежемесячно списывать введенную сумму со счета Сбербанка в пользу погашения кредита в ОТП-банке. Важное условие — наличие на карте необходимой суммы денег.

Заемщики, подключенные к системе «Сбербанк Онлайн», могут воспользоваться данной системой. При оплате кредита в ОТП-банке через Сбербанк Онлайн необходимо активировать услугу и найти ссылку «Перевести на счет» в разделе «Платежи и переводы».Нажмите кнопку На счета других банков, введите реквизиты банковского счета OTP, имя плательщика и сумму, которая будет списана. Приложение отправит код подтверждения для отправки в SMS-сообщении, которое указывается в появившемся окне и нажимает клавишу подтверждения.

Одним из недостатков оплаты кредита в ОТП-банке через Сбербанк Онлайн можно назвать долгое ожидание средств получателем, оно может достигать нескольких дней. Об этом факте следует помнить при проведении операции.

Заключение

Благодаря удобству оплаты кредита в ОТП Банке, у заемщиков есть возможность выбора способов оплаты. Кредитор взаимодействует с различными платежными системами, что дает возможность осуществлять переводы из разных уголков России и ближнего зарубежья. Большинство вариантов в разобранном виде позволяют оперативно произвести оплату. Но в случае оплаты кредита в ОТП Банке через интернет с карты Сбербанка действовать придется заранее.

С каждым годом россияне все активнее проводят обязательные платежи онлайн, используя для этого свои карточные счета.Одной из самых популярных интернет-услуг, предоставляемых отечественными финансовыми учреждениями, является погашение кредита в режиме онлайн, и ОТП Банк не исключение.

OTP Bank предоставляет возможность выплатить кредит онлайн всем своим заемщикам без исключения при условии, что у них есть счет с положительным балансом, в том числе открытый в стороннем финансовом учреждении.

Подать заявку на получение потребительского кредита до 5 000 000 рублейОплатить кредит онлайн в ОТП Банке — возможно ли без комиссии

ОТП Банк предлагает своим заемщикам оплатить кредит онлайн через Интернет-банкинг OTP Direct и специальные мобильные приложения.

Один из них — «Кредитный помощник» — позволяет клиентам финансового учреждения оплатить задолженность по розничному кредиту с мобильного счета. Второй — «Мобильный банк» — дает возможность заемщикам ОТР погашать кредит онлайн с открытых в организации дебетовых карт и расчетных счетов. В этом случае с клиента не взимается плата за операцию.

Через OTP интернет-банка кредит выплачивается онлайн в кратчайшие сроки, но заемщику все равно следует перечислить средства заранее — за несколько дней до установленного срока.

Погасить кредит: оплата через Интернет по договору / номеру счета

КлиентыOTP могут оплатить ссуду онлайн по номеру договора без комиссии только непосредственно на сайте кредитора. Для этого они должны сначала зарегистрироваться в OTP Direct и войти в систему, используя назначенные имя пользователя и пароль. Для заемщиков OTP погашение кредита онлайн через интернет-банкинг очень удобно за счет отсутствия комиссий, быстрого зачисления средств и возможности проверить остаток долга и размер ежемесячного платежа.

Если у клиента нет дебетового счета в данном финансовом учреждении, ему предоставляется возможность оплатить кредит в ОТП Банке через Интернет-карту Сбербанка или любой другой организации. В последнем случае заемщикам доступны как услуги их банков по начислению заработной платы, так и сторонних финансовых учреждений. Например, в OTP online можно погасить кредит на карту с помощью сервиса переводов от Альфа-Банка. Комиссия в этом случае составит 1,95%, минимум 30 руб.

Заемщики, имеющие электронные кошельки QIWI и Яндекс.Деньги, могут с их помощью оплатить кредит онлайн в ОТП Банке. Вторая платежная система тоже готова выступить посредником при переводе средств с банковской карты клиента на его счет в OTP при погашении кредита онлайн.

Комиссия для заемщиков ОТП Банка при оплате кредита онлайн через системы QIWI и Яндекс.Деньги составляет 1,6% (от 100 руб.) И 3% (+15 руб.) Соответственно.

Как оплатить кредит в ОТП Банк через Сбербанк онлайн

Учитывая обилие «зарплатных» клиентов в Совете безопасности РФ, неудивительно, что многие россияне задаются вопросом: «Можно ли оплатить кредит в ОТП Банке через Сбербанк Онлайн?» И такая услуга действительно доступна любому владельцу текущего или карточного счета Совета Безопасности РФ.

Перед тем, как оплатить кредит в ОТП Банке через Сбербанк Онлайн, пользователь должен авторизоваться в системе. Этому предшествует регистрация в интернет-банке, во время которой необходимо выбрать логин и пароль, подтвердив доступ паролем по SMS.

Перед тем, как оплатить кредит в ОТП Банк через Сбербанк Онлайн, пользователь должен учесть, что данная услуга платная. Комиссия за возврат кредита в ОТП Банке через Сбербанк Онлайн составляет 1% от суммы платежа.

Погашение долга в ОТП Банке: оплата кредита картой Совбеза РФ

Владельцы платежных карт СБ РФ перед выплатой кредита ОТП Банку через Сбербанк Онлайн необходимо переписать реквизиты последнего из своего договора. Далее, авторизовавшись на сайте Совета Безопасности РФ, пользователь попадает в меню «Переводы и платежи», подраздел «Погашение кредитов в других банках».

Выплата кредита в ОТП Банке через Сбербанк Онлайн производится на вкладке «Возврат кредита по БИК». Пользователь указывает код своего кредитора (044525311) и номер ссудного счета (20 цифр). Затем заполняет поле с суммой платежа и подтверждает операцию.

Перед тем, как погасить кредит в ОТП Банке через Сбербанк Онлайн, заемщику необходимо сохранить шаблон операции. На его основе также можно настроить услугу «Автоплата», при этом ежемесячно отслеживая операцию с помощью SMS-уведомлений.

Дата размещения: 08.10.2017Самая популярная кредитная организация в России — Сбербанк. Имеет широкую сеть представительств, филиалов, устройств самообслуживания и других точек присутствия. С его помощью обслуживаются не только кредиты, выданные самой финансовой компанией, но и сторонние банки.

Заемщики ОТП Банка, имеющие одновременно карту Сбербанка, могут погашать кредиты через услуги данной кредитной организации … Погасить задолженность можно через Сбербанк Онлайн или его мобильное приложение, в устройствах самообслуживания.Заемщики, которые даже не являются клиентами Сбербанка, могут погасить кредит через сайт компании.

Для проведения операции заемщику необходимо подготовить кредитный договор, в нем указан счет для перечисления средств на погашение долга и реквизиты ОТП Банка:

В онлайн-инструкции Сбербанка предусмотрена возможность погашения пользователями кредитов в других банках через сервис кредитной организации:

При помощи интернет-банкинга погашение осуществляется через сайт компании, ее мобильное приложение.Дополнительно клиент может настроить опцию автоматической оплаты.

Через сайт

Операция состоит из нескольких этапов:

Вводится номер карточного счета, с которого будет производиться оплата, если к карте привязан только один счет, он будет автоматически занесен в документ. Номер счета, на который переводятся деньги, должен быть взят из кредитного договора … Вам нужно будет ввести свое полное имя. заемщик, плательщик, его адрес.

- Введите телефон плательщика, сумму.

- Для проведения операции вам необходимо будет подтвердить ее одноразовым паролем.

- После завершения платежа система предложит сохранить или распечатать квитанцию, создать шаблон или активировать функцию автоматической оплаты.

Банк регламентировал срок зачисления средств — 3 рабочих дня.

Через мобильное приложение

Погасить кредит в ОТП Банке можно с помощью мобильного приложения.Это наиболее распространенный способ, так как оплату можно произвести в любое удобное для клиента время.

Действия будут следующие:

Автоплатежный сервис

Использование автоплатежа удобно, если плательщик регулярно погашает кредит с карты Сбербанка.

После завершения операции система предложит плательщику активировать опцию «Автооплата». При нажатии на соответствующее поле система автоматически запомнит детали, дату и сумму транзакции.За день до срока платежа пользователь получит уведомление о сроке погашения кредита. Если выплачивать долг не нужно, операцию можно отменить. В противном случае в назначенный день сумма будет списана со счета клиента для погашения кредита.

Операция будет доступна только при наличии достаточной суммы средств на счете.

Оплата картой Сбербанка

Держатели карт кредитных организаций могут погасить ссуду в стороннем банке через банкомат или воспользоваться переводом средств между счетами на сайте OTP Bank.

Через банкомат или терминал

Не все держатели карт Сбербанка подключены к системе интернет-банкинга, но они также могут погасить задолженность через банкомат.

Пользователь должен выполнить следующие действия:

Через сайт ОТП Банка

Кредитная организация предлагает своим заемщикам оплатить кредит на сайте картой Сбербанка:

Операция осуществляется через платежный сервис «Золотая Корона». Для совершения платежа необходимо заполнить платежную форму и указать сумму.После проверки и подтверждения информации вводятся реквизиты карточного счета, с которого будут списываться деньги. На телефон плательщика будет выслан одноразовый пароль, после его ввода будет произведена оплата.

Транзакции можно совершать с помощью карт PS МИР, Visa, Mastercard, Maestro, которые поддерживают технологии Accept, Verified by Visa и Mastercard SecureCode.

При наличии подключения к Интернету деньги зачисляются на счет в течение нескольких минут, по регламенту срок зачисления составляет 1-3 дня.

Размер комиссии

Оплата кредита сторонней банковской картой — услуга платная. Размер комиссии зависит от способа оплаты:

- При оплате через Сбербанк онлайн, его банкоматы и терминалы комиссия составит 1%;

- При оплате кредита через сайт ОТП Банка картой Сбербанка комиссия составляет 2%.

Максимальная сумма перевода 15 тысяч рублей.

При погашении кредита клиент банка не всегда может посетить финансовое учреждение в нужный день, чтобы внести часть долга.Между тем, некоторые организации устанавливают довольно строгие правила и требуют внесения денег в соответствии с утвержденным графиком. Финансовое учреждение, такое как ОТП Банк, дает возможность оплатить кредит картой Сбербанка. Еще выгоднее проводить операции с помощью услуг Сбербанка.

Способы оплаты кредита в ОТП Банке

Один из удобных способов внесения депозита — через смартфон, скачав приложение на ОТП-кредит.Он должен быть установлен на вашем телефоне и использоваться с подключением к Интернету. Это очень просто и удобно. Причем погашать долг допустимо даже ночью. Главное — наличие интернета в мобильном устройстве.

ОТП Банк дает возможность погасить кредит различными способами

Рассмотрим другие способы:

- Чтобы внести средства, вам достаточно найти любой терминал оплаты ОТП Банка. Деньги придут через пару часов.Чаще всего терминалы устанавливаются в подразделениях ОТП.

- Вы можете заглянуть в ближайшие магазины «Евросеть», «Билайн», «МТС» или «Кари», ноу-хау. За перевод сотрудники вышеуказанных подразделений взимают 1% от суммы, но не более 50 рублей. В Кари — 30 руб. из перевода.

- Связной предлагает те же услуги. И тогда специалисты возьмут 1% на погашение кредита OTP bank. Деньги поступят на счет не сразу. Срок обработки платежа — 24 часа.Комиссия не превысит 50 рублей. Салоны «Мегафон» зачисляют средства через сутки с момента передачи.

- Если рядом с офисом или домом есть магазины «Эльдорадо», «Домо» или «МВидео», вы можете переводить средства через их кассы. Деньги зачисляются на счет не сразу, поэтому позаботьтесь о переводе до указанного в кредитном договоре срока. Комиссия при оплате — 1%.

- Когда офис «Ростелекома» находится в пешей доступности, погасить кредит там тоже несложно.Сотрудникам предложат те же условия, что и в салонах связи. Это 1%.

- А вот Почта России комиссию за перевод не берет. Здесь легко пополнить карту и погасить ссуду OTP.

Удобно обращаться к специалистам любого банка. Следует взять с собой документ с реквизитами OTP, в зависимости от того, какие условия переводов установлены в конкретном банке. Что касается комиссии, то она также устанавливается каждым учреждением самостоятельно.

Когда человеку некогда уйти с работы, можно обратиться к бухгалтеру с просьбой вычесть средства на ссуду из заработной платы.

Следует помнить: сотрудники ОТП Банка настаивают на том, чтобы услугами пользовались только в официальных подразделениях и компаниях-партнерах, на проверенных и одобренных сайтах. Сотрудники OTP не несут ответственности за ошибки или попытки сделать переводы в сторонних структурах.

С карты Сбербанка

Можно пользоваться банкоматом.Следует вставить пластик в банкомат, пролистать меню до «Платежи в сторонние банки», найти OTP, ввести соответствующие данные, следуя подсказкам системы, внимательно все проверить и перевести сумму.

Также можно подойти к сотруднику Сбербанка, взяв с собой паспорт. Обязательно поможет специалист. Главное, чтобы реквизиты были под рукой, а на карте было достаточно денег.

Оплата через Сбербанк онлайн

Оплата через Сбербанк Онлайн

Важно знать, как оплатить ОТП Банк через Сбербанк онлайн.Операцию легко выполнить даже для клиентов, которые только что зарегистрировались в системе. Метод не требует много времени. Сам процесс регистрации не сложен. Достаточно получить пароль у сотрудников банка, 1 раз посетив отделение, и тогда уже нельзя будет идти в Сбербанк для оплаты OTP кредита. Пароль от ЛНР Сбербанк можно получить в SMS или в терминале.

Как расплачиваться онлайн:

- Перейти на портал Сбербанка.

- Введите свое имя пользователя и пароль, войдя в LC.

- Немедленно щелкните вкладку «Платежи и переводы», нажмите «Перевести на счет».

- Система отобразит несколько вариантов, среди которых обязательно будет строка «На счета других банков».

- Заполните поля платежа. Среди реквизитов: полные данные о лице, сумме, счетах для снятия и зачисления денег. Эти данные есть в кредитном договоре, и система предложит счет в Сбербанке на выбор или отобразит сам.Также необходимо ввести ИНН, БИК ОТП банка.

- Вся информация о платеже должна быть тщательно проверена, и более одного раза. Затем система «попросит» подтвердить факт перевода. После очередной проверки информации нужно нажать на подтверждение и отправить.

Комиссия суммируется с суммой перевода кредита в ОТП. Следует учесть этот момент и просчитать все заранее, чтобы не было недоплат.Кстати, размер комиссии система выдает автоматически.

Кроме того, перед совершением платежа важно убедиться в наличии необходимой суммы на счете в Сбербанке.

Через другие интернет-сервисы