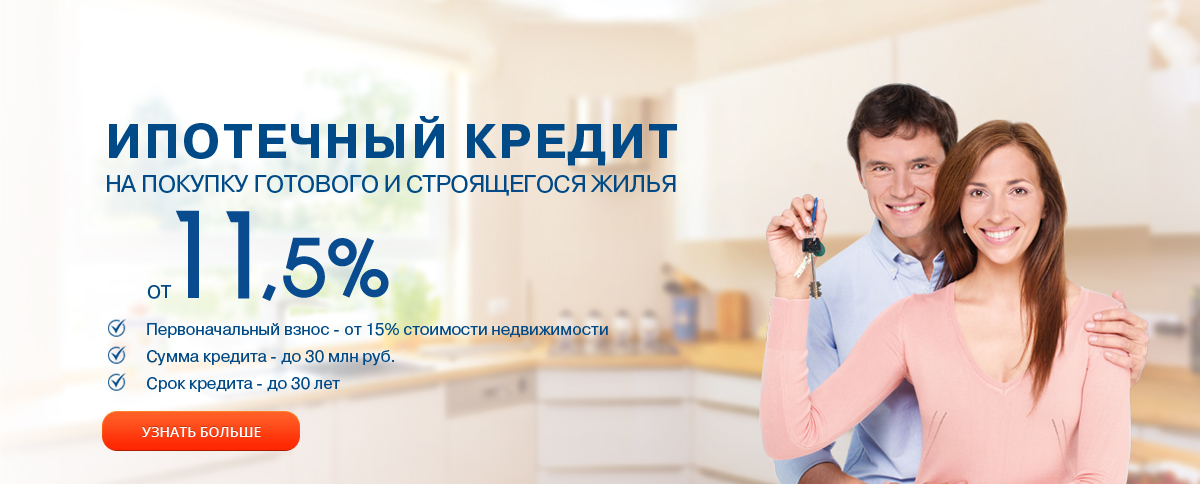

Ипотека по двум документам — взять ипотечный кредит без подтверждения дохода в банке ВТБ

При покупке квартиры от 85 м² вы можете получить дополнительный дисконт 0,2% к ставке. Уточняйте условия у менеджера банка после одобрения ипотечного кредита

Ипотечные программы без подтверждения дохода со ставкой от 4,7%

Подробнее

Все, что вы хотели знать об ипотеке

Ставки

Сумма кредита

Срок кредита

Первоначальный взнос

Страхование

Заемщик

Поручители

Первоначальный взнос

Предварительное одобрение

(решение онлайн в течение 15 минут)

Финальное подтверждение

(решение онлайн в течение суток)

Поручители

Кто может взять ипотеку без подтверждения дохода?

Подать заявку может каждый желающий, который соответствует требованиям:

возраст — от 21 года на момент подачи документов и до 75 лет на дату погашения кредита,

общий стаж работы — не менее 6 месяцев.

Испытательный срок должен быть завершен.

Испытательный срок должен быть завершен.

Испытательный срок должен быть завершен.

Испытательный срок должен быть завершен.Ипотека без подтверждения дохода и занятости в ВТБ доступна каждому. Нужно только подать онлайн-заявку на сайте банка.

Какие документы потребуются для оформления ипотеки по паспорту?

Чтобы подать заявку, достаточно иметь паспорт РФ для удостоверения личности клиента. После авторизации через «Госуслуги» нужно будет только проверить паспортные данные, получить предварительное одобрение и завершить заполнение заявки.

Нужно ли оформлять страховку?

От страхования жилья, купленного на первичном или вторичном рынке, нельзя отказаться по закону. Залоговое имущество необходимо страховать до полного погашения долга.

Можно отказаться от страхования жизни и здоровья заемщика. Но в этом случае вырастают риски для клиента и банка. Заемщик оказывается незащищен в случае сложных финансовых обстоятельств в результате болезни или несчастного случая. Поэтому из-за отказа от страхования жизни и здоровья может вырасти процентная ставка по ипотеке.

Ипотека — это кредит минимум на несколько лет, сложно прогнозировать свою жизнь на такой промежуток времени. Чтобы защитить свои интересы в случае форс-мажора, рекомендуется не отказываться от добровольной страховки.

Как получить ипотеку без бумажных документов?

Подайте онлайн-заявку и авторизуйтесь через «Госуслуги». Предварительное решение обычно приходит через несколько минут. Кроме того, при онлайн-подаче заявки клиент получает дополнительную скидку к ставке.

Получите финальное одобрение кредита. По онлайн-заявке его можно получить за несколько минут.

Найдите подходящую под условия программы недвижимость.

Осталось только подписать договор на ипотеку без подтверждения дохода в любом удобном для вас отделении ВТБ, внести первоначальный взнос, зарегистрировать переход права собственности к заемщику и закладную. Можно также оформить сделку дистанционно.

Готово, можно въезжать в вашу квартиру или дом.

Три шага — и квартира ваша

1

Подайте онлайн-заявку

Авторизуйтесь на Госуслугах, оформите заявку и получите одобрение уже через несколько минут

Рассчитать ипотеку1

Подайте онлайн-заявку

Авторизуйтесь на Госуслугах, оформите заявку и получите одобрение уже через несколько минут

2

Выберите объект недвижимости

Выберите объект недвижимости, предоставьте документы по нему и дождитесь одобрения

2

Выберите объект недвижимости

Выберите объект недвижимости, предоставьте документы по нему и дождитесь одобрения

3

Подпишите документы

Получите ипотеку в удобном для вас офисе банка

Ипотечные центры3

Подпишите документы

Получите ипотеку в удобном для вас офисе банка

Для тех, у кого уже есть ипотека

Сервисы и полезная информация

Снижение ставки для семей с детьмиОформление закладнойМатеринский капиталПоддержка семьи с детьми: как получить 450 000 ₽ на погашение ипотекиСнятие обремененияОплачивайте услуги ЖКХ без комиссииИпотечный калькуляторБольше информации и сервисов

7 вариантов ипотеки без первоначального взноса

Первоначальный ипотечный взнос – это та сумма денег, которая требуется для получения банковского ипотечного кредита. Накопить получается не у всех, так как уровень зарплат по стране в целом и в Краснодаре в частности довольно невысокий, и собирать требуемую сумму пришлось бы долго.

Накопить получается не у всех, так как уровень зарплат по стране в целом и в Краснодаре в частности довольно невысокий, и собирать требуемую сумму пришлось бы долго.

Но как показывает практика, даже не имея на руках накоплений, можно взять в ипотеку жильё. Существует целых 7 вариантов.

Если есть собственное жильё

1. Ипотека под залог собственного жилья

Вариант для тех, кто, имея жильё, хочет купить квартиру другой площади, в другом районе, в новостройке, или ещё одну. В этом случае банки обычно могут выдать кредит до 80% стоимости имеющегося жилья (может и меньше, зависит от конкретной недвижимости и общих доходов заёмщика). Обе квартиры при этом будут считаться залоговыми и числиться банковской собственностью, так что даже сдача в аренду должна будет согласовываться.

Важно понимать, что банк предъявляет высокие требования к залоговым квартирам. Недвижимость должна быть расположена в том же населённом пункте, что и банк, не быть муниципальной, подлежащей сносу и капремонтам. Все прописанные в квартире должны письменно подтвердить своё согласие на залог, и будут являться залогодателями.

Все прописанные в квартире должны письменно подтвердить своё согласие на залог, и будут являться залогодателями.

2. Ипотека под два кредита с залогом жилья

Если процентные ставки довольно высокие, а выданной банком суммы (максимум 80%) недостаточно для покупки новой квартиры, можно взять два кредита, в разных банках. При этом кредит за имеющуюся квартиру идёт как первоначальный взнос за новую. Большая сумма позволяет снизить проценты выплат, но нужно понимать, что в этом случае придётся выплачивать два ипотечных кредита двум банкам, соблюдая все графики выплат. С другой стороны, как только заём за одну из квартир будет погашен, она перестанет быть залоговым имуществом.

Если собственного жилья нет

3. Ипотека за счёт потребительского кредита

Вариант, если собственного жилья нет, и надо срочно решать проблему с первым ипотечным взносом. В Краснодаре подобные услуги предлагают самые разные банки, и обычно можно найти тот, который выдаст достаточную сумму потребительского кредита соответственно вашим доходам. Выданной суммы должно быть достаточно на уплату первого взноса по ипотеке, а общий ежемесячный ипотечный платеж не должен быть больше 45% от суммы, которая остаётся после гашения потребительского кредита. Кроме того, выдаваемый ипотечный заём может быть снижен, так как траты на потребительский кредит учитываются как минус от дохода. Учтите, что на потребительских кредитах ставки обычно выше, а чтобы снизить их, можно брать кредиты в разных банках.

Выданной суммы должно быть достаточно на уплату первого взноса по ипотеке, а общий ежемесячный ипотечный платеж не должен быть больше 45% от суммы, которая остаётся после гашения потребительского кредита. Кроме того, выдаваемый ипотечный заём может быть снижен, так как траты на потребительский кредит учитываются как минус от дохода. Учтите, что на потребительских кредитах ставки обычно выше, а чтобы снизить их, можно брать кредиты в разных банках.

4. Ипотека под залог недвижимости третьих лиц

Таким способом пользуются молодые семьи, чтобы разъехаться с родителями. У молодых людей может не быть своей недвижимости, но она есть у близких родственников, и если они согласны, под её залог можно получить ипотечный кредит. Оформить обычный кредит на людей старшего возраста обычно сложно, собирать на первоначальный взнос – долго, а такой вариант вполне допустим. Более того, некоторые банки готовы принимать под залог недвижимость не только близких родственников, но и друзей, что редко, но встречается.

Государственные программы

5. Материнский капитал

В данном случае деньги на первоначальный ипотечный взнос выдаёт не непосредственно банк, а Пенсионный фонд. Существуют банки и программы, которые готовы принимать материнский капитал в качестве первоначального взноса, но это не повсеместная практика. Использование материнского капитала имеет ряд особенностей: так, Пенсионный фонд нужно уведомить о выплате не ранее, чем за полгода (планируете получить капитал весной – пишите заявление осенью).

Если часть денег уже была использована, например, для обучения ребенка, оставшаяся часть не может пойти как первоначальный взнос, только для погашения уже действующего ипотечного кредита.

6. Ипотека для особых категорий населения (учителя и военные)

Во многих банках есть отдельные программы военной ипотеки, в которых в качестве первоначального взноса принимается жилищный сертификат. Молодым учителям предоставляется кредит, только если они работают в государственных или муниципальных учебных заведениях и им не более 35 лет.

Из плюсов таких программ – не нужно собирать деньги на первоначальный взнос, и при этом можно пользоваться стандартными условиями кредитования, без повышенных процентных ставок, и даже на льготных условиях. Но нужно быть осторожными, выбирая застройщика, который не разорится – даже среди тех, кто предоставляет возможность использовать военную ипотеку.

7. Ипотека для молодых семей

Молодые семьи часто не имеют высоких зарплат и собственного имущества, и накопить первоначальный взнос получается не у многих, а в то же время появляются и планируются дети, что ещё более отодвигает покупку собственного жилья. Многие банки предлагают программу ипотеки для молодой семьи, без первоначального взноса. На данный момент наиболее выгодные условия – у Сбербанка, но можно искать и другие варианты. При этом с появлением ребёнка молодой семье часто предлагают дополнительные компенсации и снижение ставок, более подробно нужно узнавать непосредственно в банковских организациях.

Как снизить процентные ставки в банке

- Если у вас есть зарплатная карта в банке, который выдаёт ипотечный кредит, это может повлиять на условия и ставки.

- Банки регулярно проводят акции по определённым условиям (например, льготные ставки для молодых семей). Стоить внимательно изучить предложения рынка, прежде чем обратиться к конкретному заимодателю.

Как взять ипотеку без первоначального взноса максимально безопасно

Выбирайте крупные, работающие несколько лет организации. В любом случае, это должны быть банки, а не конторы-однодневки. Проверяйте все документы с юристом, который специализируется на сделках с недвижимостью. Если есть возможность, стоит обратиться к кредитному брокеру, который сможет подобрать оптимальный вариант. На самом деле, переплата юристам и брокерам иногда может быть несущественна по сравнению с теми льготами и условиями, которые можно получить, досконально разбираясь в особенностях банковских программ ипотечного кредитования.

Как купить дом без первоначального взноса

Не имеете права на получение кредита USDA или VA? У вас все еще есть несколько способов купить дом, не тратя годы на первоначальный взнос. Давайте узнаем больше о вариантах кредита с низким первоначальным взносом.

Давайте узнаем больше о вариантах кредита с низким первоначальным взносом.

Обычные кредиты с PMI

Многие люди считают, что если они хотят получить обычный кредит — любой кредит, не застрахованный федеральным правительством, — им нужен первоначальный взнос в размере 20%. Однако на самом деле это не так. В зависимости от вашего кредитора, вы можете получить кредит с первоначальным взносом всего 3%, если вы впервые покупаете дом, то есть тот, кто не владел недвижимостью в течение последних 3 лет. Путаница в отношении минимального первоначального взноса часто возникает из-за требований частного ипотечного страхования (PMI).

Ваш кредитор потребует от вас оплаты PMI в качестве условия предоставления кредита, если ваш первоначальный взнос составляет менее 20% от суммы кредита. PMI обеспечивает защиту вашего кредитора, если вы перестанете платить по кредиту. Хотя вы платите за это, PMI не предлагает вам никаких преимуществ. В результате большинство домовладельцев хотят отменить PMI как можно скорее. Вы можете связаться со своим кредитором и попросить их отменить ваш план PMI, как только вы достигнете 20% собственного капитала в вашем доме на основе платежей.

Вы можете связаться со своим кредитором и попросить их отменить ваш план PMI, как только вы достигнете 20% собственного капитала в вашем доме на основе платежей.

HomeReady

® And Home Possible ® Кредиты от Fannie Mae и Freddie MacВы также можете рассмотреть возможность получения ипотечного кредита HomeReady ® от Fannie Mae или жилищного кредита ® от Freddie Mac, если у вас низкая к-умеренный доход по сравнению с другими в вашем районе. Оба кредита позволяют вам купить дом с первоначальным взносом 3% и более низкими вариантами ипотечного страхования. Вы не можете зарабатывать более 80% среднего дохода в вашем районе и при этом соответствовать требованиям. Но в отличие от кредитов USDA, это условие распространяется только на стороны по кредиту, а не на всю вашу семью.

Freddie Mac BorrowSmart

SM Freddie Mac BorrowSmart — это вариант авансового платежа в размере 3%, но его уникальность заключается в том, что он дает кредит на авансовый платеж для клиентов с очень низкими доходами. 1 Если ваш доход меньше или равен 50% среднего дохода округа, вы получите пособие в размере до 2500 долларов США. Если ваш доход превышает 50 %, но меньше или равен 80 % медианного значения по региону, вы получаете кредит в размере 1 250 долларов США в счет первоначального взноса.

1 Если ваш доход меньше или равен 50% среднего дохода округа, вы получите пособие в размере до 2500 долларов США. Если ваш доход превышает 50 %, но меньше или равен 80 % медианного значения по региону, вы получаете кредит в размере 1 250 долларов США в счет первоначального взноса.

Для квалификации вам потребуется FICO ® Оценка 620 или выше. Требования к соотношению долга к доходу могут варьироваться, но никогда не должны превышать 50%. Также требуется образование в области домовладения.

Purchase Plus

Специализированные кредитные программы направлены на то, чтобы помочь малообеспеченным сообществам получить равный доступ к кредитным и кредитным системам в США. финансовая система в прошлом.

Rocket Mortgage предлагает программу «Купить плюс» тем, кто находится в соответствующих переписных районах в одном из шести MSA:

- Atlanta-Sandy Springs-Roswell, Georgia

- Балтимор-Колумбия-Таусон, Мэриленд

- Чикаго-Нейпервилл-Элгин, Иллинойс-Индиана-Висконсин

- Детройт-Уоррен-Дирборн, Мичиган

- Мемфис, Теннесси-Миссисипи-Арканзас

- Филадельфия-Камден-Уилмингтон, Пенсильвания-Нью-Джерси-Делавэр-Мэриленд

Те, кто в настоящее время проживает в соответствующих переписных районах, получают базовый кредит в размере 5000 долларов США. Мы внесем дополнительный 1% от суммы вашего кредита до 2500 долларов США, на общую сумму до 7500 долларов США. Чтобы получить кредит, вы должны проживать в переписном районе, но вы можете совершать покупки в любом месте по всей стране. Вот несколько дополнительных требований:

Мы внесем дополнительный 1% от суммы вашего кредита до 2500 долларов США, на общую сумму до 7500 долларов США. Чтобы получить кредит, вы должны проживать в переписном районе, но вы можете совершать покупки в любом месте по всей стране. Вот несколько дополнительных требований:

- По крайней мере один клиент должен быть покупателем жилья впервые.

- Вы должны приобрести основное место жительства.

- Вам необходимо внести авансовый платеж в размере 3%. Кредит засчитывается в эту сумму.

Ссуды FHA

Ссуды FHA, которые вы можете получить с первоначальным взносом всего в 3,5%, поддерживаются Федеральной жилищной администрацией и предназначены для людей с низким или умеренным доходом. Кредиты FHA несут меньше требований, чем кредиты USDA и VA. Для получения этих кредитов вы должны планировать проживание в собственности, которую вы покупаете, в качестве основного места жительства, купить дом, отвечающий стандартам пригодности для жизни, и переехать в течение 60 дней после закрытия сделки.

Важно иметь в виду, что вам, вероятно, придется вносить платежи по ипотечному страхованию до тех пор, пока кредит не будет погашен, если ваш первоначальный взнос составляет менее 10%. Некоторые люди получают кредит FHA, ждут, пока они не создадут 20% акций своей собственности, а затем рефинансируют обычный кредит в качестве обходного пути. Это устраняет необходимость пожизненной страховки ипотечного кредита.

5 ипотечных кредиторов, которых следует учитывать, если вы делаете небольшой первоначальный взнос

Процесс покупки жилья может показаться запутанным и обременительным, особенно с учетом того, что необходимо учитывать множество движущихся частей.

Внесение первоначального взноса — это только часть процесса. Хотя долгое время считалось, что для покупки дома нужно внести как минимум 20% первоначального взноса, результаты недавнего отчета Национальной ассоциации риелторов показывают, что средний первоначальный взнос за дом или квартиру в 2021 году на самом деле 12% — для покупателей жилья в возрасте до 30 лет средний первоначальный взнос составлял всего 6%.

Важно отметить, что если вы вносите первоначальный взнос менее 20%, с вас обычно будет взиматься Частная ипотечная страховка, или PMI, до тех пор, пока вы не создадите 20% собственного капитала дома.

Тем не менее, меньший первоначальный взнос может дать некоторые преимущества. Во-первых, это позволяет вам зарезервировать больше своих сбережений на расходы по закрытию, комиссию кредитора, ремонт, который может потребоваться сделать в доме, и другие расходы на переезд.

CNBC Выберите пять ипотечных кредиторов, которые не требуют большого первоначального взноса, оценивая кредиторов на основе типов предлагаемых кредитов, поддержки клиентов и минимальной суммы первоначального взноса, среди прочих факторов (см. нашу методологию ниже.) 9.0003

Как всегда, сделайте свою домашнюю работу заранее, чтобы вы могли быть уверены, что выбираете кредитора, который наилучшим образом соответствует вашим потребностям, независимо от того, покупаете ли вы жилье впервые или покупаете инвестиционную недвижимость.

Лучшие ипотечные кредиты с низким первоначальным взносом

- Лучшее предложение для гибких вариантов первоначального взноса: Chase Bank

- Лучшее предложение для кредита VA: Navy Federal Credit Union

- Лучшее предложение без комиссии кредитора: Bank 0942 Ally Лучше всего для специализированных вариантов кредита: PNC Bank

- Лучший без PMI: CitiMortgage

Лучший для гибких вариантов первоначального взноса

Chase Bank

Узнать больше

Подать заявку онлайн на персонализированные тарифы; включая ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычные кредиты, кредиты FHA, кредиты VA, кредиты DreaMaker℠ и Jumbo кредиты

10–30 лет

20002 9001

33 3%, если двигаться вперед с помощью кредита DreaMaker℠

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Подробнее

Для кого это? Chase Bank предлагает варианты первоначального взноса от 3%, если вы подаете заявку на ипотечный кредит DreaMaker — для сравнения, кредит FHA требует, чтобы заемщики вносили первоначальный взнос в размере 3,5%.

Хотя кредит DreaMaker разработан специально для тех, кто может позволить себе лишь небольшой первоначальный взнос, он также предусматривает более строгие требования к доходу по сравнению с некоторыми другими доступными кредитами. По словам Чейза, годовой доход, используемый для квалификации клиентов, не должен превышать, например, 80% от среднего дохода по региону или AMI.

В дополнение к кредиту DreaMaker, Чейз также предлагает обычный кредит, кредит FHA, кредит VA и крупный кредит — кредиты USDA и кредитные линии под залог жилья, или HELOC, не предлагаются этим кредитором. Кредит VA требует минимального первоначального взноса 0%, что, как правило, является стандартной ставкой для этих типов кредитов. Как и другие кредиторы, Chase требует минимального кредитного рейтинга 620 для своих ипотечных вариантов.

Как и другие кредиторы, Chase требует минимального кредитного рейтинга 620 для своих ипотечных вариантов.

Chase предлагает ипотечные кредиты на срок от 10 до 30 лет, а также ипотечные кредиты с фиксированной и регулируемой процентной ставкой, или ARM. Скидки также предлагаются для существующих клиентов, хотя требования довольно высоки: чтобы получить скидку в размере 500 долларов США на комиссию за оформление ипотечного кредита, вам необходимо иметь от 150 000 до 49 долларов США.9 999 между депозитными счетами Chase и инвестиционными счетами Chase, в то время как наличие 500 000 долларов США или более на этих счетах может привести к снятию платы за обработку до 1 150 долларов США.

Лучший вариант кредита для ветеранов

Федеральный кредитный союз военно-морского флота

Узнать больше

Подать онлайн-заявку на персонализированные ставки

10 – 30 лет

Не раскрывается, но кредитор является гибким

0%; 5% для обычного варианта кредита

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Подробнее

Для кого это? Федеральный кредитный союз военно-морского флота предоставляет наибольшие преимущества нынешним или бывшим военнослужащим вооруженных сил, которые зарегистрировались в Федеральном кредитном союзе военно-морского флота (ближайшие члены семьи также имеют право).

Этот кредитор предлагает кредиты VA с возможностью платить 0% авансом и вносить до 4% от стоимости дома на покрытие расходов. Другой вариант, ипотека Military Choice, имеет те же принципы, что и ссуда VA, такие как отсутствие PMI и минимальный первоначальный взнос 0%, но позволяет продавцам вносить до 6% стоимости дома на покрытие расходов на закрытие.

Покупатели жилья также могут воспользоваться программой RealtyPlus, чтобы купить дом и получить до 9000 долларов США наличными. Частное ипотечное страхование, или PMI, также не является требованием для низкого первоначального взноса по ипотеке через этого конкретного кредитора.

Хотя этот кредитор не раскрывает требуемый минимальный кредитный рейтинг, он работает с участниками, чтобы проанализировать их обстоятельства и найти подходящую ипотеку, что делает Федеральный кредитный союз военно-морского флота потенциально более гибким кредитором, если ваш кредитный рейтинг находится на нижняя сторона.

Лучший без комиссии кредитора

Ally Bank Mortgage

Узнать больше

Подать заявку онлайн для получения индивидуальных ставок; включены ипотечные кредиты с фиксированной и плавающей процентной ставкой

Обычные кредиты, кредит HomeReady и Jumbo кредиты

15–30 лет

620

1 кредит

См. нашу методологию, применяются условия.

Посмотреть ещё

Для кого это? Ally Bank предлагает ипотечную программу HomeReady, ориентированную на покупателей жилья с низким и средним уровнем дохода, независимо от того, делают ли они это впервые или являются постоянным покупателем, позволяя вам внести всего 3% на первоначальный взнос. Кандидаты должны иметь отношение долга к доходу не более 50%, их доход должен быть равен или меньше 80% среднего дохода в этом районе, и по крайней мере один заемщик должен пройти курс обучения домовладельцев.

Кандидаты должны иметь отношение долга к доходу не более 50%, их доход должен быть равен или меньше 80% среднего дохода в этом районе, и по крайней мере один заемщик должен пройти курс обучения домовладельцев.

Обычно кредиторы взимают несколько комиссий в процессе подачи заявки на ипотеку, включая комиссию за подачу заявки, комиссию за выдачу кредита, комиссию за обработку и комиссию за андеррайтинг, что в конечном итоге может обойтись в значительную сумму в процессе покупки жилья. Хотя Ally не взимает никаких из этих сборов, вам, возможно, все же придется иметь дело с оплатой оценочных сборов и сборов за запись или платить за поиск по названию и страховку.

Можно получить предварительное одобрение кредита всего за три минуты онлайн и подать заявку всего за 15 минут, если у вас есть все необходимые документы под рукой.

Хотя Ally также предлагает вариант крупного кредита, обратите внимание, что кредиты FHA, VA и кредиты USDA недоступны через этого кредитора. Клиенты также могут выбирать между ипотекой с фиксированной и регулируемой процентной ставкой, а также сроком кредита на 15, 20 и 30 лет.

Лучше всего подходит для специализированных вариантов кредита

PNC Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; включая ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычные кредиты, кредиты FHA, кредиты VA, кредиты USDA, крупные кредиты, HELOCs, муниципальные кредиты и кредиты для медицинских специалистов

10–30 лет

030% при дальнейшем использовании кредита USDA

См. нашу методологию, применяются условия.

Подробнее

Для кого это? Кредиты USDA позволяют покупателям жилья вносить первоначальный взнос 0% для покупки своего дома. Иногда сложно найти кредиторов, которые предлагают эти типы кредитов в дополнение к другим стандартным вариантам ипотеки, но PNC Bank включает кредиты USDA в свою линейку.

Чтобы подать заявку на получение кредита Министерства сельского хозяйства США в банке PNC, вы должны приобрести дом в отвечающей требованиям сельской местности. Если вы не заинтересованы в ссуде USDA, этот конкретный кредитор также предлагает обычные ссуды, ссуды FHA, ссуды VA, большие ссуды и ссуду PNC Bank Community, специальную программу, которая позволяет покупателям жилья вносить всего 3% (без оплачивать частное ипотечное страхование) и выбирать между условиями ипотечного кредита с фиксированной или регулируемой процентной ставкой.

Если вы не заинтересованы в ссуде USDA, этот конкретный кредитор также предлагает обычные ссуды, ссуды FHA, ссуды VA, большие ссуды и ссуду PNC Bank Community, специальную программу, которая позволяет покупателям жилья вносить всего 3% (без оплачивать частное ипотечное страхование) и выбирать между условиями ипотечного кредита с фиксированной или регулируемой процентной ставкой.

Этот кредитор также предлагает специальный вариант кредита, предназначенный для медицинских работников, которые хотят купить только основное место жительства. С помощью этого кредита медицинские работники могут подать заявку на сумму до 1 миллиона долларов, и им не придется платить частную ипотечную страховку независимо от суммы первоначального взноса. Они также могут выбирать между условиями фиксированной и регулируемой ставки.

Предварительное одобрение онлайн можно получить всего за 30 минут, если у вас есть вся необходимая документация.

Best for no PMI

CitiMortgage®

Узнать больше

Подать заявку онлайн для получения индивидуальных ставок

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

- 3 9002 5 – 30 лет

580

3%

Применяются условия.

Подробнее

Для кого это? Частное ипотечное страхование , или PMI, как правило, является обязательным ежемесячным платежом, если вы делаете первоначальный взнос менее 20% за свой дом. Хотя в конечном итоге от него можно будет отказаться, как только вы сделаете достаточно платежей, чтобы создать 20% собственного капитала в вашем доме, PMI все еще может легко съесть ваш ежемесячный бюджет до этого момента.

Те, кто подает заявку на получение ипотечного кредита в рамках программы Citi HomeRun, могут вносить первоначальный взнос до 3% без ежемесячной выплаты PMI. Ипотечные кредиты HomeRun также позволяют вам зафиксировать фиксированную ставку по кредиту, поэтому вам не придется беспокоиться о том, что в будущем вам могут взимать еще большие проценты. Этот вариант ипотеки также идеально подходит для тех, кому нужно занять до 647 200 долларов США или до 970 800 долларов США, если вы проживаете на Гавайях или Аляске. Если вы ищете крупный кредит, вот четыре ипотечных кредитора, которые вам следует рассмотреть.

Помимо программы HomeRun, Citi также предлагает скидки для всех, кто интересуется другими ипотечными кредитами. В настоящее время Citi предлагает кредит в размере 500 долларов США для покрытия ваших расходов на закрытие, когда вы подаете заявку на ипотеку Citi.

Часто задаваемые вопросы об ипотеке

- Что такое предварительное одобрение и как оно работает?

- Как работает ипотека?

- Что такое обычный кредит?

- Что такое кредит FHA?

- Что такое кредит USDA?

- Что такое кредит VA?

- Что такое гигантский кредит?

- Как определяется моя ипотечная ставка?

- В чем разница между 15-летним и 30-летним сроком?

Что такое предварительное одобрение и как оно работает?

Предварительное одобрение — это заявление или письмо от кредитора, в котором подробно описывается, сколько денег вы можете занять для покупки дома и какова может быть ваша процентная ставка. Чтобы получить предварительное одобрение, вам, возможно, придется предоставить банковские выписки, платежные квитанции, налоговые формы и подтверждение занятости, а также другие документы. После того, как вы получите предварительное одобрение, вы получите письмо с предварительным одобрением ипотеки, которое вы можете использовать, чтобы начать просмотр домов и делать предложения. Лучше всего получить предварительное одобрение в начале вашего путешествия по покупке дома, прежде чем вы начнете смотреть дома.

После того, как вы получите предварительное одобрение, вы получите письмо с предварительным одобрением ипотеки, которое вы можете использовать, чтобы начать просмотр домов и делать предложения. Лучше всего получить предварительное одобрение в начале вашего путешествия по покупке дома, прежде чем вы начнете смотреть дома.

Как работают ипотечные кредиты?

Ипотека — это вид кредита, который вы можете использовать для покупки дома. Это также соглашение между вами и кредитором, в котором, по сути, говорится, что вы можете приобрести дом, не оплачивая его в полном объеме авансом — вы просто вносите часть денег в качестве первоначального взноса (обычно от 3% до 20% от суммы). цена дома) и платить меньшие фиксированные равные ежемесячные платежи в течение определенного количества лет плюс проценты.

Например, вы, вероятно, не хотите платить 400 000 долларов за дом вперед, однако, возможно, вы можете позволить себе заплатить 30 000 долларов вперед. Ипотека позволит вам сделать платеж в размере 30 000 долларов — кредитор предоставит вам ссуду на оставшуюся сумму в 370 000 долларов, и вы согласитесь погасить ее плюс проценты кредитору в течение 15 или 30 лет.

Имейте в виду, что если вы решите внести менее 20%, вы будете обязаны оплачивать частное ипотечное страхование, или PMI, в дополнение к вашим ежемесячным платежам по ипотеке. Тем не менее, вы обычно можете отказаться от PMI после того, как вы сделали достаточно платежей, чтобы создать 20% акций в вашем доме.

Что такое обычный кредит?

Обычные кредиты финансируются частными кредиторами и продаются государственным предприятиям, таким как Fannie Mae и Freddie Mac. Это наиболее распространенный тип кредита, и некоторые кредиторы могут потребовать первоначальный взнос всего в 3% или 5%.

Что такое кредит FHA?

Ссуды Федерального жилищного управления, или ссуды FHA, обычно позволяют вам приобрести дом с более низкими требованиями. Например, этот тип кредита может позволить вам получить одобрение с более низким кредитным рейтингом, а заявителям может сойти с рук более высокое отношение долга к доходу. Как правило, вам нужно только внести 3,5% первоначальный взнос с помощью кредита FHA.

Что такое кредит USDA?

Кредиты Министерства сельского хозяйства США предоставляются через Министерство сельского хозяйства США и предназначены для лиц, желающих приобрести дом в сельской местности. Для кредита USDA требуется минимальный первоначальный взнос в размере 0% — другими словами, вы можете использовать его для покупки сельского дома без внесения первоначального взноса.

Что такое кредит VA?

Ипотечные кредиты VA предоставляются через Министерство по делам ветеранов США и предназначены для военнослужащих, ветеранов и их супругов. Они требуют 0% первоначального взноса и никакого дополнительного частного ипотечного страхования.

Что такое гигантский кредит?

Большие ссуды предназначены для покупателей жилья, которым необходимо занять более 647 200 долларов США для покупки дома. Они не спонсируются Fannie Mae или Freddie Mac и, как правило, имеют более строгие требования к кредитному рейтингу и соотношению долга к доходу.

Как определяется моя ипотечная ставка?

Ипотечные ставки меняются почти ежедневно и могут зависеть от рыночных сил, таких как инфляция и экономика в целом. Хотя Федеральная резервная система не устанавливает ставки по ипотечным кредитам, они, как правило, реагируют на действия, предпринимаемые Федеральной резервной системой в отношении процентных ставок.

Хотя Федеральная резервная система не устанавливает ставки по ипотечным кредитам, они, как правило, реагируют на действия, предпринимаемые Федеральной резервной системой в отношении процентных ставок.

В то время как рыночные силы могут влиять на общий диапазон ипотечных ставок, ваша конкретная ипотечная ставка будет зависеть от вашего местоположения, кредитного отчета и кредитного рейтинга. Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы будете иметь право на более низкую процентную ставку по ипотеке.

В чем разница между 15-летним и 30-летним сроком?

15-летняя ипотека дает домовладельцам 15 лет, чтобы погасить ипотеку фиксированными равными суммами плюс проценты. Напротив, 30-летняя ипотека дает домовладельцам 30 лет, чтобы погасить свою ипотеку. При 30-летней ипотеке ваши ежемесячные платежи будут ниже, поскольку у вас будет более длительный период времени для погашения кредита. Тем не менее, вы будете платить больше процентов в течение срока действия кредита, поскольку проценты начисляются ежемесячно. 15-летняя ипотека позволяет сэкономить на процентах, но, скорее всего, у вас будет более высокий ежемесячный платеж.

15-летняя ипотека позволяет сэкономить на процентах, но, скорее всего, у вас будет более высокий ежемесячный платеж.

Подробнее

Наша методология

Чтобы определить, какие ипотечные кредиторы являются лучшими, CNBC Select проанализировала десятки ипотечных кредитов в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, которые имеют фиксированную ставки APR и гибкие суммы кредита и условия для удовлетворения множества потребностей в финансировании.

При сужении и ранжировании лучших ипотечных кредитов мы сосредоточились на следующих характеристиках:

- Годовая процентная ставка с фиксированной процентной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия кредита. С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

- Типы предлагаемых кредитов: Наиболее распространенные виды ипотечных кредитов включают обычные кредиты, кредиты FHA и кредиты VA. В дополнение к этим кредитам кредиторы могут также предлагать кредиты USDA и гигантские кредиты. Наличие большего количества доступных вариантов означает, что кредитор может удовлетворить более широкий круг потребностей заявителей. Мы также рассмотрели кредиты, которые подойдут заемщикам, которые планируют приобрести второй дом или сдаваемое в аренду имущество.

- Сроки закрытия: Кредиторы из нашего списка могут предложить сроки закрытия, которые варьируются от двух недель после подписания договора о покупке дома до 45 дней после подписания соглашения. Конкретные сроки закрытия были отмечены для каждого кредитора.

- Сборы: Обычные сборы, связанные с заявками на ипотеку, включают сборы за оформление, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку и административные сборы. Мы оцениваем эти сборы в дополнение к другим функциям при определении общего предложения от каждого кредитора. Хотя некоторые кредиторы в этом списке не взимают эти сборы, мы отметили все случаи, когда кредитор их взимает.

- Гибкие минимальные и максимальные суммы/условия кредита: Каждый ипотечный кредитор предлагает различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и того, как долго вам нужно погасить кредит.

- Без штрафов за досрочное погашение: Ипотечные кредиторы в нашем списке не взимают плату с заемщиков за досрочное погашение кредита.

- Упрощенный процесс подачи заявок: Мы рассмотрели, предлагают ли кредиторы удобный и быстрый онлайн-процесс подачи заявок и/или процедуру личного присутствия в местных отделениях.

- Служба поддержки клиентов: Каждый ипотечный кредитор в нашем списке обеспечивает обслуживание клиентов по телефону, электронной почте или защищенному онлайн-сообщению.

- Минимальный первоначальный взнос: Хотя минимальные суммы первоначального взноса зависят от типа кредита, на который подает заявку заемщик, мы отметили кредиторов, которые предлагают дополнительные специализированные кредиты с более низкой минимальной суммой первоначального взноса.

Мы оцениваем эти сборы в дополнение к другим функциям при определении общего предложения от каждого кредитора. Хотя некоторые кредиторы в этом списке не взимают эти сборы, мы отметили все случаи, когда кредитор их взимает.

Мы оцениваем эти сборы в дополнение к другим функциям при определении общего предложения от каждого кредитора. Хотя некоторые кредиторы в этом списке не взимают эти сборы, мы отметили все случаи, когда кредитор их взимает.

Изучив вышеперечисленные функции, мы отсортировали наши рекомендации в соответствии с общими потребностями в финансировании, быстрыми сроками закрытия, более низкими процентными ставками и гибкими условиями.

Обратите внимание, что рекламируемые ставки и комиссии для ипотечных кредитов могут колебаться в соответствии со ставкой Федеральной резервной системы. Однако, как только вы примете ипотечное соглашение, фиксированная ставка APR будет гарантировать вашу процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита, если только вы не решите рефинансировать свою ипотеку позднее для потенциально более низкой APR.