Расчеты при покупке недвижимости с использованием аккредитива

Расчеты при покупке недвижимости с использованием аккредитиваВклады

Расчеты

Инвестиции

Кредиты

Консультирование

Lifestyle

Расчеты с использованием аккредитива приобретают особую актуальность при сделках с незнакомыми покупателю продавцами, о репутации которых ничего не известно.

Аккредитив представляет собой безналичную форму расчетов в виде условного обязательства Банка. Банк обязуется произвести платеж в пользу продавца по предъявлению последним документов, соответствующих условиям аккредитива.

Порядок расчета по аккредитиву, условия оплаты и извещения сторон, а также реквизиты

всех участников сделки отражаются в

аккредитиве.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий аккредитива контролируются третьими лицами-банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod

tempor incididunt ut labore et dolore magna

aliqua.

- Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

Смотреть все Скрыть

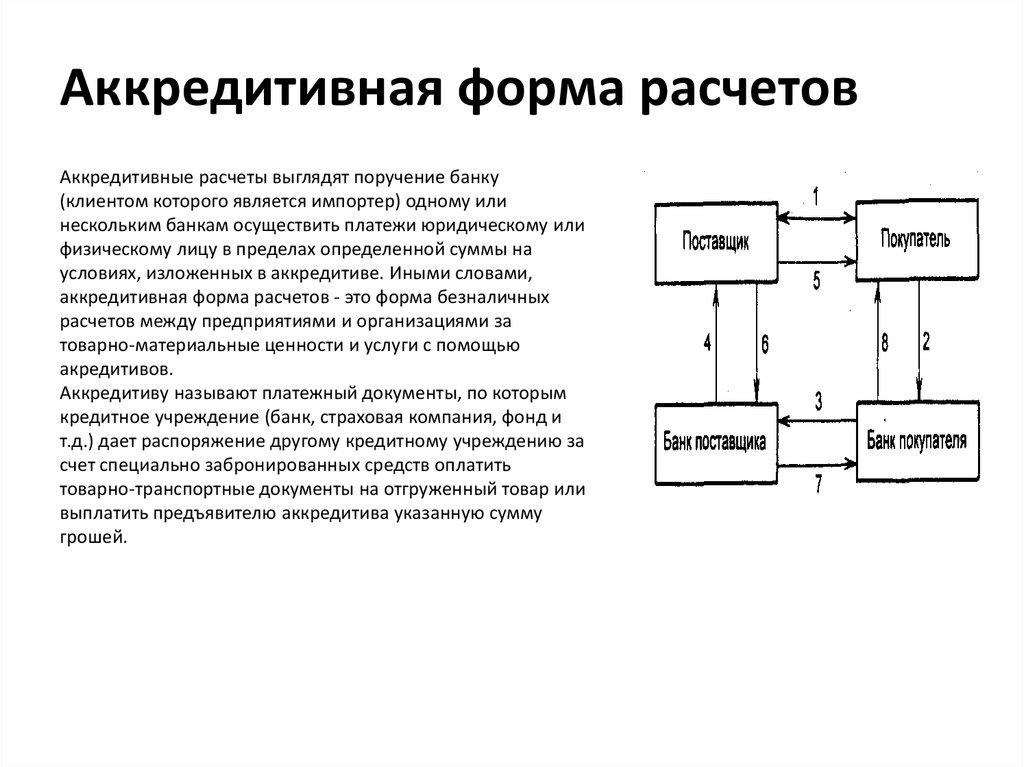

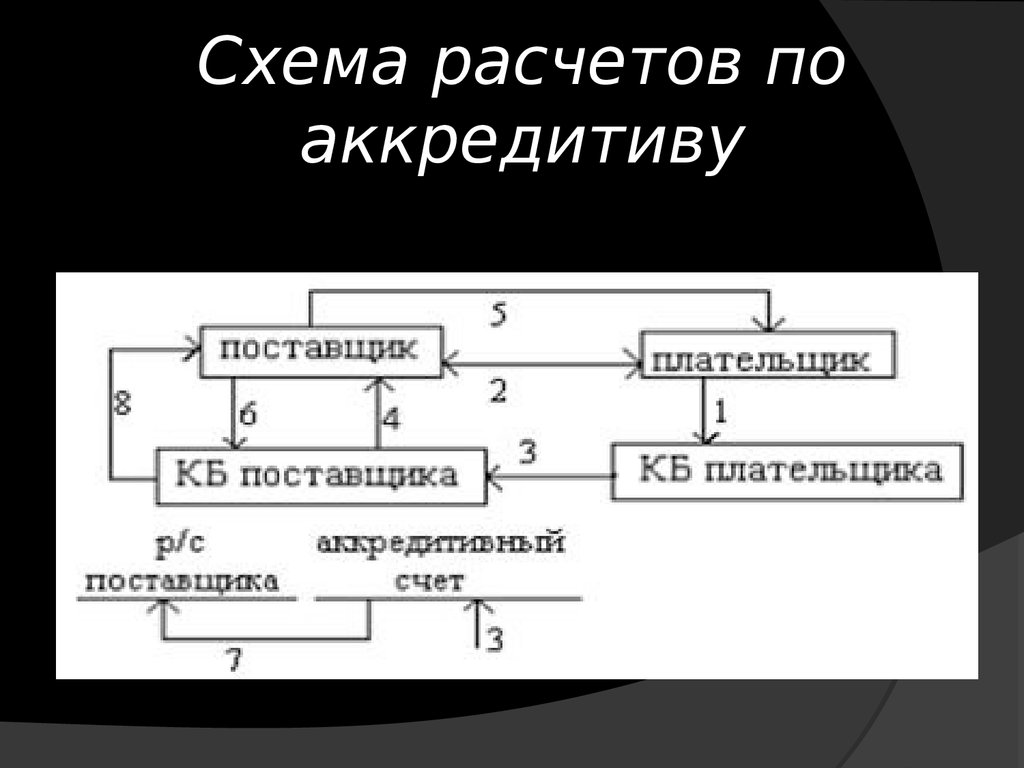

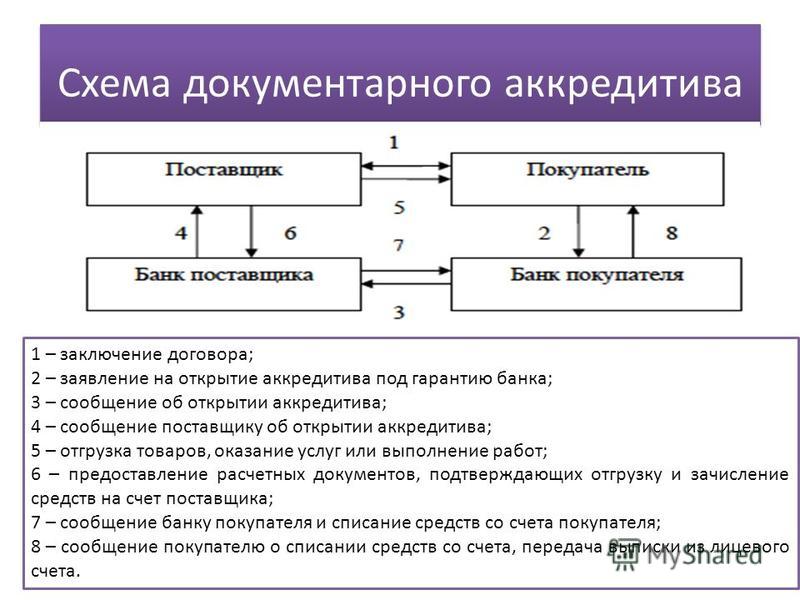

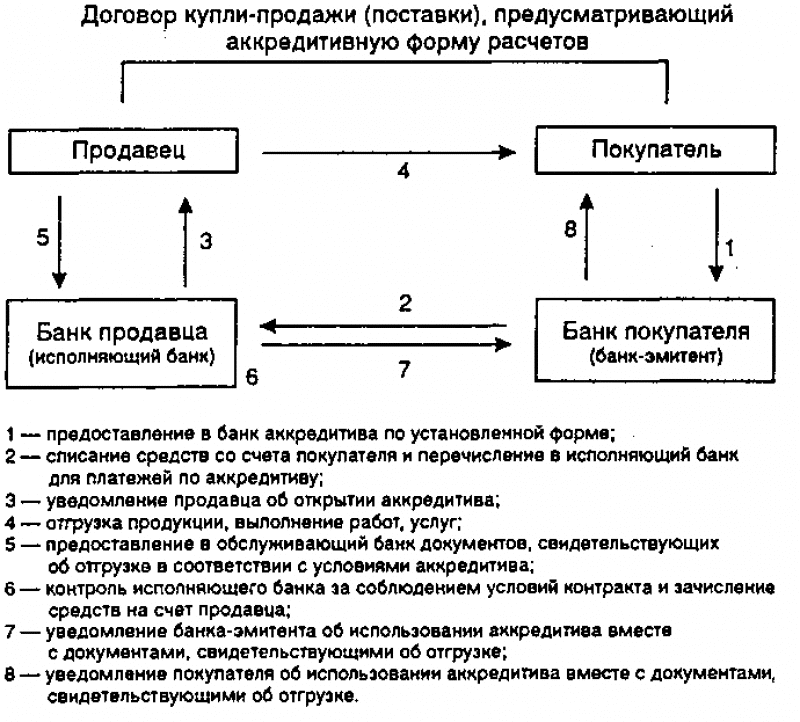

Применительно к сделке купли-продажи недвижимости схема расчетов выглядит следующим образом

1

Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

2

Покупатель обращается в банк с заявлением на открытие аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

3

Банк открывает аккредитив и информирует Продавца напрямую или через его банк об условиях открытого в его пользу аккредитива.

4

При получении исполняющим банком документов, полностью соответствующих условиям аккредитива, последний осуществляет незамедлительно оплату и перечисляет денежные средства в пользу Продавца по указанным в аккредитиве реквизитам.

- 5

Расчеты по аккредитиву осуществляются в соответствии с Положением ЦБ РФ 762-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ» от 29.06.2021

Внимание: схема расчета значительно упрощается, если текущие счета

покупателя и продавца открыты в одном банке и расчеты

по аккредитиву проводит один банк.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Аккредитив для физических лиц

Хочешь спать спокойно при совершении сделки? Воспользуйся аккредитивом – одним из самых надёжных банковских продуктов, позволяющим минимизировать риски, связанные с предоплатой по сделке.

Аккредитив — денежное обязательство принимаемое банком по поручению клиента – плательщика. Самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Банки предлагают использовать аккредитивную форму расчетов для обеспечения безопасности при покупке или продаже квартиры, дачи, дома или другой недвижимости, товарной сделки и при выполнении работ (оказание услуг).

Однако, чаще всего физические лица используют аккредитивы именно в сделках по приобретению недвижимости.

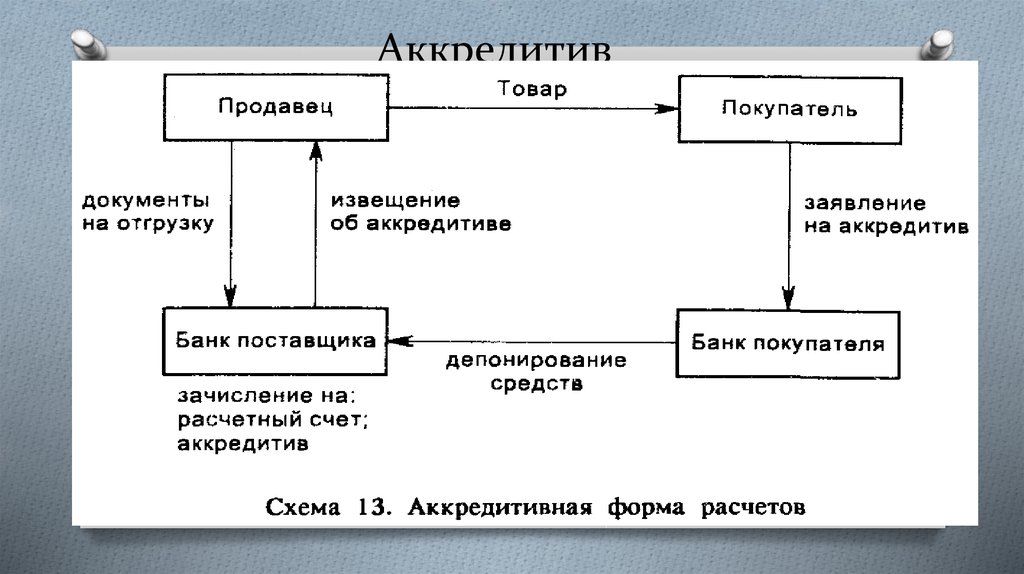

Схема в таком случае проста: деньги покупателя банк помещает на специальный счет и переводит продавцу только после предоставления им документов о переходе права собственности на недвижимость к покупателю. При этом во время действия аккредитива покупатель также не имеет доступа к средствам. Если документы о переходе права собственности не предоставляются до истечения срока действия аккредитива, то деньги возвращаются обратно на счет покупателя.

Главное преимущество для покупателя – гарантированная безопасность сделки, так как при невыполнении продавцом любого условия аккредитива банк не осуществляет платеж. Ещё одним очевидным плюсом такой формы расчетов является удобство и безопасность безналичного способа оплаты — нет необходимости держать при себе большую сумму «живых» денег. Продавцу же банк гарантирует оплату при соблюдении продавцом всех условий аккредитива и предоставлении в банк требуемых документов.

Оксана Ошивалова, заместитель директора Красноярского регионального филиала Россельхозбанка: «Несомненные преимущества этого продукта — безопасность для обоих сторон сделки. Банк выступает гарантом надежности сделки: плательщик уверен в сохранности денежных средств, а продавец в получение денег после свершения сделки.

Продавец получает денежные средства на любой счет, не обращаясь в банк-эмитент. Отмечу также четкую регламентацию свершения операции и возможность продления сроков аккредитива.

Однако, обратите внимание на то, что разрешен досрочный отказ получателя от использования аккредитива. Разрешается предоставление документов к оплате по аккредитиву плательщиком. Продавец получает деньги только после регистрации сделки и представление подтверждающих документов в банк.

Кроме того, есть нюансы при оформлении: сложный документооборот, юридически должны быть точно соблюдены условия аккредитива, если банк обнаружит расхождения в полученных документах, он не переведет деньги. Отказ от выполнения или изменения условий аккредитива возможен только с письменного согласия обоих сторон».

Аккредитив может быть безотзывным (может быть изменен или отозван только с согласия получателя) или отзывным (может быть изменен или отозван банком-эмитентом по письменному распоряжению плательщика без предварительного согласования с получателем и без каких-либо обязательств банка-эмитента перед получателем после отзыва аккредитива). Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Наталья Шуркова, руководитель модуля ипотечного кредитования банка «Открытие» в Красноярске: «ПАО Банк ФК «Открытие» предоставляет клиентам покрытые и непокрытые аккредитивы. В первом случае эмитент переводит деньги в исполняющий банк, во втором средства остаются в банке-эмитенте, а позже списываются оттуда исполняющим банком на счет продавца. Кроме того, аккредитив может быть отзывным (деньги могут быть отозваны банком-эмитентом в любой момент) и безотзывным (соответственно, возможности отзыва нет). В сделках с недвижимостью сегодня чаще всего используется безотзывный покрытый аккредитив».

Что такое аккредитив?

Когда вы ведете бизнес, своевременное получение платежей от клиентов имеет решающее значение, независимо от того, являются ли ваши клиенты местными, международными или и теми, и другими. Рукопожатие или контракт могут быть приемлемым способом гарантировать, что вы получите деньги в полном объеме и вовремя, но другие варианты, такие как аккредитив, имеют больший вес.

Короче говоря, аккредитив гарантирует владельцам бизнеса, что их клиенты и поставщики будут платить вовремя. Эта гарантия особенно важна для предприятий, занимающихся международной торговлей, импортом или экспортом. Хотя аккредитив чаще всего используется для международных транзакций, некоторые внутренние приложения также практичны.

Важно знать определение аккредитива, как работает аккредитив и когда вы можете столкнуться с ним в ходе обычной деятельности.

Что такое аккредитив?

Аккредитив, также известный как аккредитив, представляет собой документ из банка или другого финансового учреждения, гарантирующий, что конкретный платеж будет произведен в рамках деловой операции. Важно отметить, что в процессе сделки участвует беспристрастная третья сторона.

В аккредитиве банк-эмитент подтверждает, что покупатель (в данном случае клиент или заказчик) оплатит товары или услуги вовремя и в точном соответствии с причитающейся суммой. Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Аккредитивы особенно важны в международной торговле. Они могут помочь импортеру или экспортеру заключать сделки с большей степенью безопасности и комфорта, поскольку бизнес будет знать, что они получат оплату. Соответственно, аккредитив обеспечивает защиту как покупателя, так и продавца: обе стороны знают, что банк-эмитент гарантирует платежную составляющую их сделки.

Чтобы компания могла получить средства, указанные в аккредитиве, необходимо выполнить несколько требований. Кроме того, несколько различных видов аккредитивов могут охватывать различные сценарии.

Если вы считаете, что аккредитив подходит для вашей деловой операции, следующий вопрос, на который нужно ответить: как работает аккредитив?

Как работает аккредитив?

Важно понимать, как работает аккредитив; по замыслу он начинается, когда у двух сторон есть транзакционная потребность. Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Поскольку аккредитив представляет собой документ, полученный от банка или другого финансового учреждения, заявителю необходимо сотрудничать с кредитором для обеспечения аккредитива. Процесс аналогичен подаче заявки на получение кредита, при котором заявитель готовит и подает заявку (обычно это включает в себя договор купли-продажи, копию заказа на покупку или экспортного контракта и несколько других документов, в зависимости от банка-эмитента). Затем — опять же, как в кредит — заявитель ждет одобрения.

Чтобы получить аккредитив, заявителям часто необходимо работать в определенном отделении банка, например, в отделе международной торговли или коммерческом подразделении. Как компания, подающая заявку на аккредитив, заявитель, скорее всего, заплатит комиссию за получение аккредитива (часто это процент от суммы, на которую рассчитан аккредитив).

Предприятие, успешно получившее аккредитив, имеет подтверждение того, что финансовое учреждение соглашается гарантировать сумму сделки. Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Опять же, несмотря на то, что они обычно используются для международной торговли, особенно для импорта и экспорта, предприятия могут также получать аккредитивы для внутренних операций.

Когда использовать аккредитив

Аккредитив может быть полезен и применим в нескольких ситуациях, но некоторые из них более распространены, чем другие. Как работает аккредитив в этих ситуациях?

Типичным сценарием может быть бизнес, работающий с компанией за границей в рамках международной торговой сделки. Например, скажем, экспортер (продавец) в Соединенных Штатах хочет работать с импортером (покупателем) за границей. Две компании решают работать вместе и договариваются об условиях сделки, включая цену, сроки и дату поставки. Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Другой распространенной ситуацией может быть коммерческая аренда. Например, скажем, арендатор и арендодатель договариваются об условиях коммерческой аренды, включая ежемесячную оплату. В этом случае арендодатель может попросить арендатора получить аккредитив, чтобы обеспечить покрытие арендной платы в случае, если арендатор не сможет заплатить.

Глоссарий основных терминов аккредитива

Процесс аккредитива прост по своей концепции, но в нем задействовано несколько ключевых терминов.

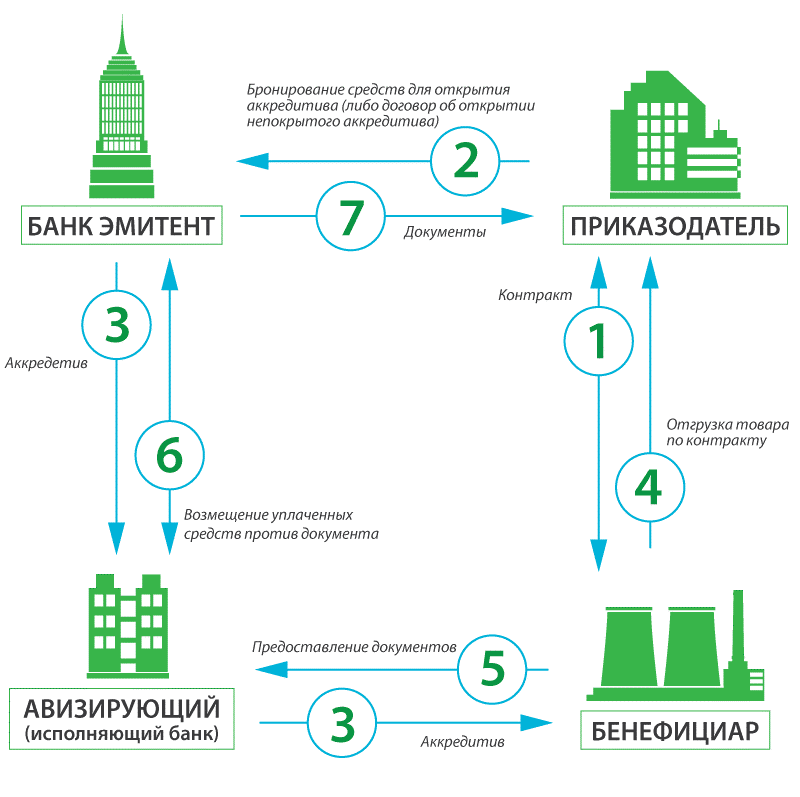

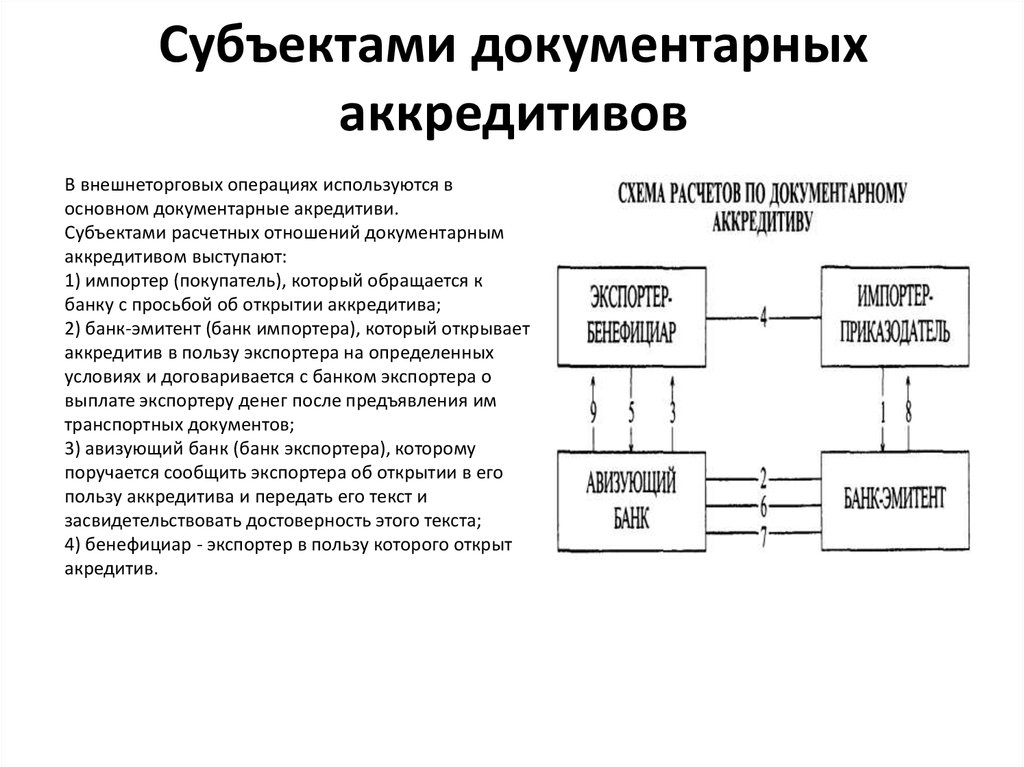

- Заявитель : Сторона сделки, запрашивающая аккредитив в банке или финансовом учреждении. Это заказчик или покупатель

- Бенефициар : Сторона в сделке, которая может получить платеж на основании условий аккредитива. Это продавец и сторона, которая просит покупателя получить аккредитив .

- Банк-эмитент : Финансовое учреждение, которое проверяет и утверждает заявителя на аккредитив и удерживает средства, задействованные в транзакции

- Негоциирующий банк: Финансовое учреждение, которое работает на стороне бенефициара по сделке и платит бенефициару в случае дефолта. Они поддерживают связь с банком-эмитентом

- Авизующий банк: Финансовое учреждение, которое получает аккредитив и информирует бенефициара, когда банк заявителя утверждает аккредитив

- Подтверждающий банк : Финансовое учреждение, гарантирующее платеж получателю

- Посредник : третье лицо, которое может помочь заявителям и бенефициарам разобраться в деталях аккредитива

Это заказчик или покупатель

Это заказчик или покупатель Важно отметить, что иногда некоторые из этих банков берут на себя несколько ролей в одной транзакции.

Аккредитив имеет различные преимущества и ограничения, с которыми вам следует ознакомиться перед его получением.

Преимущества и ограничения аккредитива

Компании по обе стороны сделки должны учитывать несколько преимуществ и несколько потенциальных недостатков аккредитива, прежде чем проходить процесс его получения.

Преимущества | Ограничения |

|

|

д.

д.Имея представление о преимуществах и ограничениях аккредитива, вы сможете определить, будет ли тот или иной тип аккредитива лучшим вариантом для вашей ситуации.

Типы аккредитивов

Существует несколько типов аккредитивов со своими преимуществами и соображениями. Некоторые из них более распространены, чем другие, и некоторые типы аккредитивов полезны для уникальных сценариев.

- Коммерческий аккредитив: Участие в коммерческих операциях, часто в международных торговых сделках. Банк производит прямой платеж получателю в этом случае

- Резервный аккредитив: Вторичный способ оплаты, при котором банк платит бенефициару, если он может доказать, что он не получил то, что было обещано продавцом

- Револьверный аккредитив: Используется для серии платежей, когда две стороны предполагают совершить несколько сделок вместе

- Туристический аккредитив: Банк-эмитент гарантирует оплату других аккредитивов, подписанных в конкретных иностранных банках

- Подтвержденный аккредитив: Обычно указывается, что банк продавца гарантирует, что продавец получит платеж в случае неисполнения обязательств как покупателем, так и его банком-эмитентом

Банк производит прямой платеж получателю в этом случае

Банк производит прямой платеж получателю в этом случае Как только вы поймете, что такое различные типы аккредитивов и как они работают, вы сможете лучше понять, может ли ваш бизнес извлечь выгоду из запроса или получения аккредитива в будущем.

Почему мой бизнес должен использовать аккредитив?

Аккредитивы могут выступать в качестве незаменимых инструментов для гарантии оплаты покупателям и продавцам во многих ситуациях как в международной торговле, так и во внутренних сделках. Это не только облегчает процесс оплаты в сделках со сложными деталями, такими как международное право, но также помогает строить и укреплять отношения между новыми поставщиками, которые только начинают вести совместный бизнес.

Банк Первой Республики предлагает резервные аккредитивы, чтобы обеспечить спокойствие всем сторонам перед ключевыми финансовыми операциями, такими как подписание нового договора аренды или получение ссуды на строительство или бизнес-кредита. Рассмотрите возможность использования аккредитива, чтобы гарантировать, что проекты не задерживаются из-за проблем с кредитом.

Способы оплаты в международной торговле: аккредитивы

Одним из наиболее важных соображений, когда речь идет о международной торговле, является способ оплаты вашего экспорта. В то время как расчет наличными авансом может устранить риск неуплаты, он ограничивает круг потенциальных клиентов, поскольку может привести к денежным потокам и другим проблемам для покупателей.

В то время как расчет наличными авансом может устранить риск неуплаты, он ограничивает круг потенциальных клиентов, поскольку может привести к денежным потокам и другим проблемам для покупателей.

Существует пять основных способов оплаты в международной торговле, которые варьируются от наиболее безопасных до наименее безопасных: предоплата наличными, аккредитив, документарное инкассо или тратта, открытый счет и консигнация. Конечно, самый безопасный метод для экспортера — наименее безопасный для импортера, и наоборот. Главное – найти правильный баланс для обеих сторон. Эта статья посвящена аккредитивам.

Что такое аккредитив в мировой торговле?

Аккредитив, также называемый документарным аккредитивом, представляет собой договорное соглашение, по которому банк-эмитент (банк импортера), действующий от имени клиента (импортера или покупателя), обещает сделать платеж бенефициару или экспортеру против получения соответствующих предусмотренных документов. Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежа экспортеру.

Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежа экспортеру.

Понимание аккредитива

Аккредитив является отдельным договором от договора купли-продажи, на котором он основан; таким образом, банки не обеспокоены качеством основных товаров или тем, выполняет ли каждая сторона условия договора купли-продажи.

Обязательство банка по оплате обусловлено исключительно соблюдением продавцом условий аккредитива. В аккредитивных операциях банки имеют дело только с документами, а не с товарами.

аккредитивы можно легко организовать для разовых сделок между экспортером и импортером или использовать для продолжающейся серии сделок.

Аккредитив может быть безотзывным , что означает, что он не может быть изменен без согласия обеих сторон; или он может быть отзывным , и в этом случае любая из сторон может в одностороннем порядке вносить изменения. Если в условиях аккредитива не указано иное, он всегда является безотзывным, что означает, что документ не может быть изменен или аннулирован без согласия импортера, банков и экспортера. Отзывной аккредитив нецелесообразен, так как несет много рисков для экспортера.

Отзывной аккредитив нецелесообразен, так как несет много рисков для экспортера.

Преимущества аккредитива 9LC 0009

— один из самых универсальных и безопасных инструментов, доступных для международных трейдеров. Поскольку аккредитивы являются кредитными инструментами, кредит импортера в их банке используется для получения аккредитива. Импортер уплачивает банку комиссию за оказание данной услуги. Аккредитив полезен, когда трудно получить достоверную кредитную информацию об иностранном покупателе или если кредит иностранного покупателя неприемлем, но экспортер удовлетворен кредитоспособностью банка импортера.

Этот метод также защищает импортера, поскольку документы, необходимые для инициирования платежа, свидетельствуют о том, что товары были отгружены в соответствии с договоренностью. Однако, поскольку аккредитивы открывают возможности для расхождений, которые могут свести на нет оплату экспортеру, документы должны готовиться обученными специалистами.

Несоответствующие документы — буквально не имеющие « i с точкой и t с крестом» — могут аннулировать платежное обязательство банка. Вот почему многие экспортные компании используют экспортную документацию и программное обеспечение для обеспечения соблюдения требований, чтобы их экспортные документы были точными и полными.

Вот почему многие экспортные компании используют экспортную документацию и программное обеспечение для обеспечения соблюдения требований, чтобы их экспортные документы были точными и полными.

Подтвержденный аккредитив

Более высокая степень защиты предоставляется экспортеру, когда аккредитив, выданный иностранным банком (банком-эмитентом импортера), подтверждается банком США.

Экспортер просит своего клиента, чтобы банк-эмитент уполномочил банк в стране экспортера подтвердить (этот банк обычно является авизующим банком, который затем становится подтверждающим банком). Подтверждение означает, что банк США добавляет свое обязательство заплатить экспортеру к обязательству иностранного банка. Если аккредитив не подтвержден, экспортер несет платежный риск иностранного банка и политический риск страны-импортера.

Экспортеры должны рассмотреть возможность получения подтвержденных аккредитивов, если они обеспокоены кредитоспособностью иностранного банка или когда они работают на рынке с высоким риском, где политические потрясения, экономический коллапс, девальвация или валютный контроль могут подвергнуть платеж риску. Экспортеры также должны рассмотреть возможность получения подтвержденных аккредитивов, когда импортеры запрашивают расширенные условия оплаты.

Экспортеры также должны рассмотреть возможность получения подтвержденных аккредитивов, когда импортеры запрашивают расширенные условия оплаты.

Процесс оформления аккредитива

Обычно получение платежа с использованием аккредитива происходит в семь этапов:

- Импортер принимает меры к тому, чтобы банк-эмитент открыл аккредитив в пользу экспортера.

- Банк-эмитент передает аккредитив исполняющему банку, который направляет его экспортеру.

- Экспортер направляет товары и документы экспедитору.

- Экспедитор отправляет товар, и либо отправитель, либо экспортер подает документы в исполняющий банк.

- Исполняющий банк проверяет документы на соответствие аккредитиву и взимает платежи с банка-эмитента для экспортера.

- Дебетуется счет импортера в банке-эмитенте.

- Банк-эмитент выдает импортеру документы для востребования товаров у перевозчика и их таможенной очистки.

Стороны аккредитива

Хотя в аккредитиве обычно участвуют экспортер, импортер и банки обеих сторон, эти четыре принципала могут называться по-разному:

- Заявитель — Импортер (иностранный покупатель).

- Бенефициар — Экспортер (продавец).

- Банк-эмитент — Банк импортера, открывающий аккредитив в пользу экспортера.

- Номинирующий банк — Банк экспортера, который обеспечивает возможный платеж от банка импортера.

- Авизующий банк — Банк экспортера, который информирует бенефициара об открытии аккредитива и проверяет его подлинность.

- Подтверждающий банк — Банк экспортера, который добавляет собственную гарантию платежа, если банк импортера этого не сделает.

- Банк экспортера — Как правило, экспортер просит, чтобы его собственный банк использовался банком импортера в качестве (1) авизующего банка и (2) подтверждающего банка. Консультирующий банк обычно также выполняет роль назначенного банка.

Специальные аккредитивы

Аккредитивы могут принимать различные формы. Когда аккредитив становится переводным , платежное обязательство по первоначальному аккредитиву может быть передано одному или нескольким вторым бенефициарам. С возобновляемым аккредитивом банк-эмитент восстанавливает аккредитив до его первоначальной суммы каждый раз, когда он используется.

С возобновляемым аккредитивом банк-эмитент восстанавливает аккредитив до его первоначальной суммы каждый раз, когда он используется.

Резервный аккредитив не предназначен для использования в качестве средства платежа за товары, но может быть выписан в случае невыполнения договорных обязательств, включая неспособность импортера оплатить счета в срок. Точно так же резервные аккредитивы часто выставляются экспортерами в пользу импортера, поскольку они могут служить залогом заявки, залогом исполнения и гарантией авансового платежа. Кроме того, резервные аккредитивы часто используются в качестве встречных гарантий против предоставления авансовых платежей и промежуточных платежей со стороны иностранных покупателей.

Советы экспортерам по использованию аккредитивов

Если вы рассматриваете аккредитивы для своего экспорта, имейте в виду следующее:

- Банки платят только сумму, указанную в аккредитиве, даже если доставка, страхование или другие факторы понесены и задокументированы.

- Прежде чем импортер подаст заявку на получение аккредитива, проконсультируйтесь с вашим банком, чтобы определить, подходит ли аккредитив для сделки, каковы будут расходы и как разрешаются споры.

- Подумайте, нужен ли подтвержденный LC.

- При получении аккредитива внимательно сравните условия письма с условиями счета-проформы. Это чрезвычайно важно, потому что условия должны быть точно соблюдены, иначе аккредитив может быть недействителен (и вам могут не заплатить). Если соблюдение условий невозможно или какая-либо задокументированная информация хоть немного неверна, немедленно свяжитесь с заказчиком и попросите внести поправку.

- Проведите переговоры с покупателем и согласуйте подробные условия, которые будут включены в аккредитив. Вы можете запросить у аккредитива указание о том, что будут разрешены частичные отгрузки и перевалка. Спецификация может предотвратить непредвиденные проблемы.

- Определите, можно ли выполнить все условия аккредитива в установленные сроки.