Как повысить низкий кредитный рейтинг?

/Журнал/Кредиты

Дельные советы

В январе 2023 года Центробанк ввел ограничения на выдачу необеспеченных потребительских кредитов. Это значит, что банки будут проверять потенциальных заемщиков еще тщательнее — и могут отказать в кредите. Например, из-за плохого кредитного рейтинга. Рассказываем, как исправить рейтинг и восстановить доверие банков.

29.07.21

5108

Поделиться

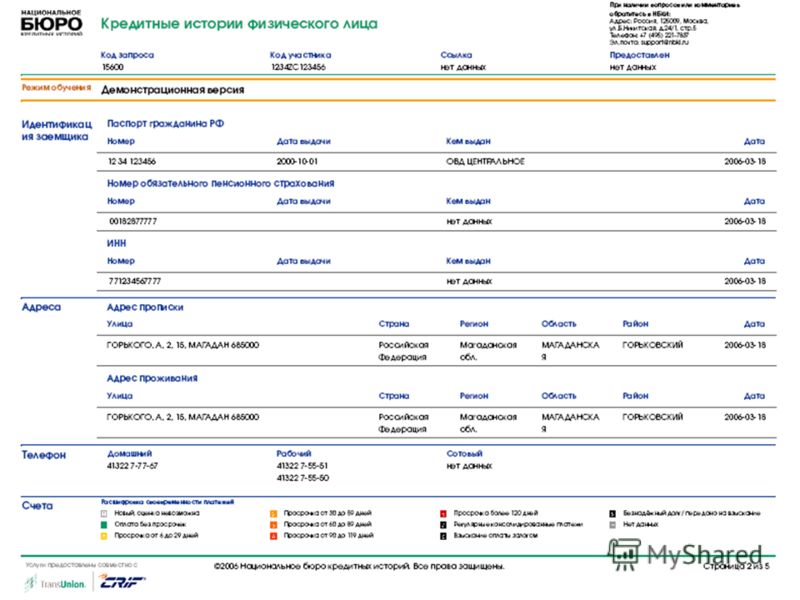

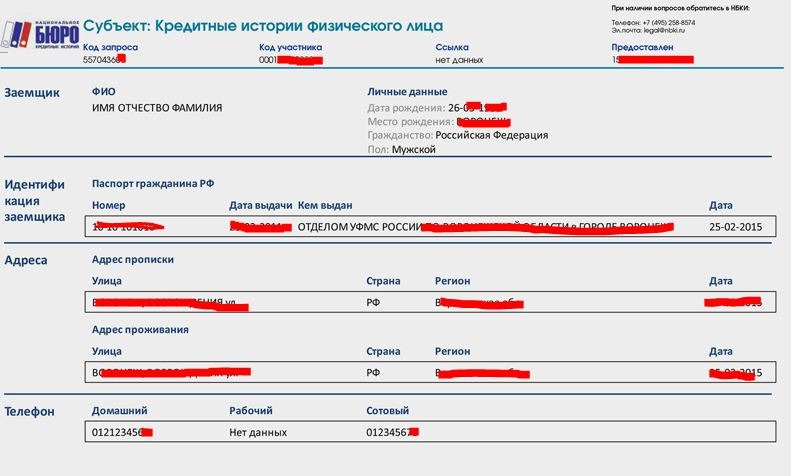

Чем кредитный рейтинг отличается от кредитной истории

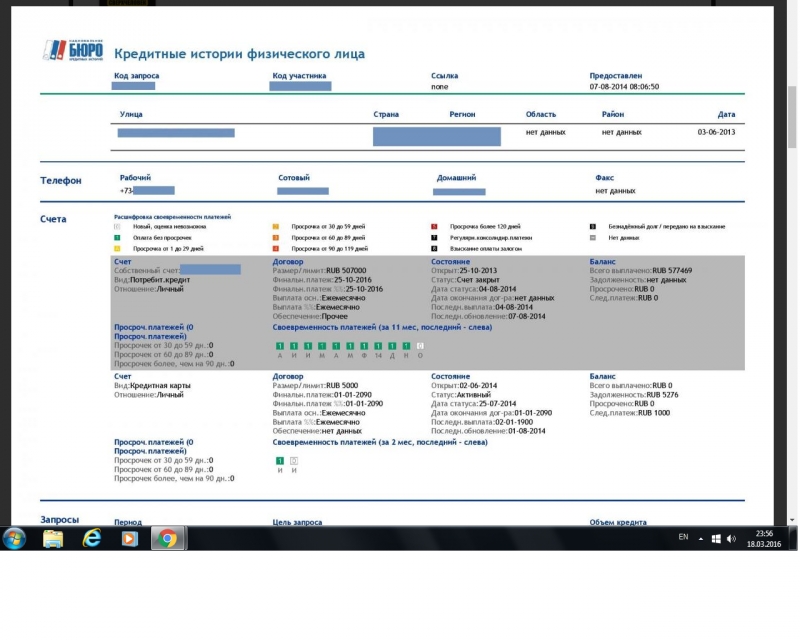

В кредитной истории показаны все операции по займам: когда и сколько кредитов взял человек, в какие банки подавал заявки, были ли задержки по платежам и запросы на банкротство. История не содержит выводов и анализа: это просто факты, собранные из разных банков.

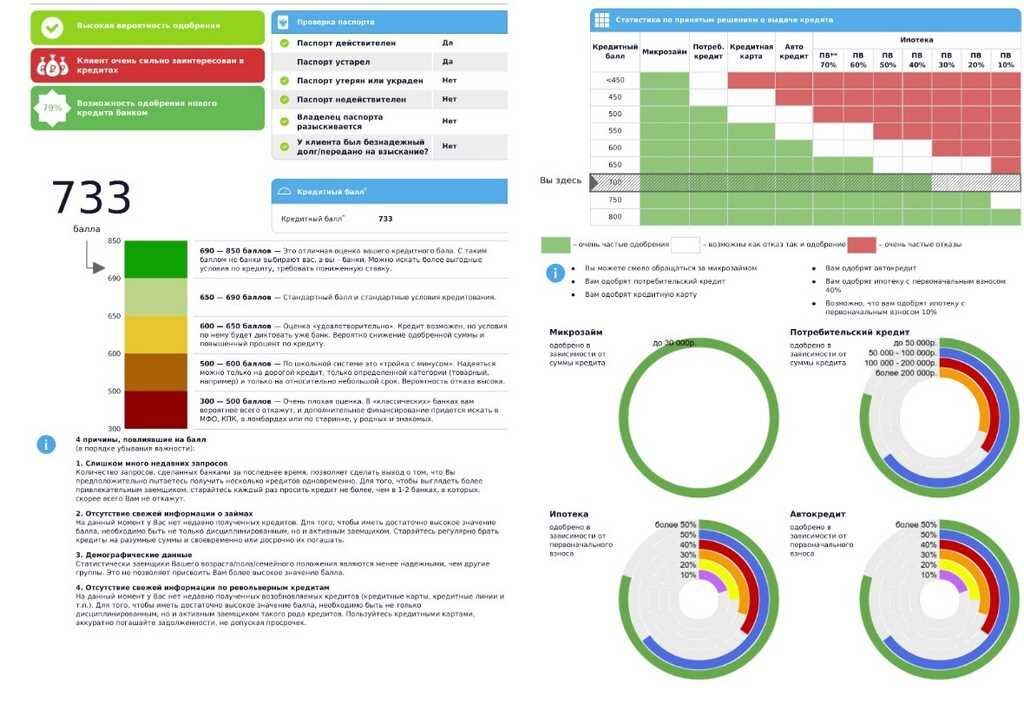

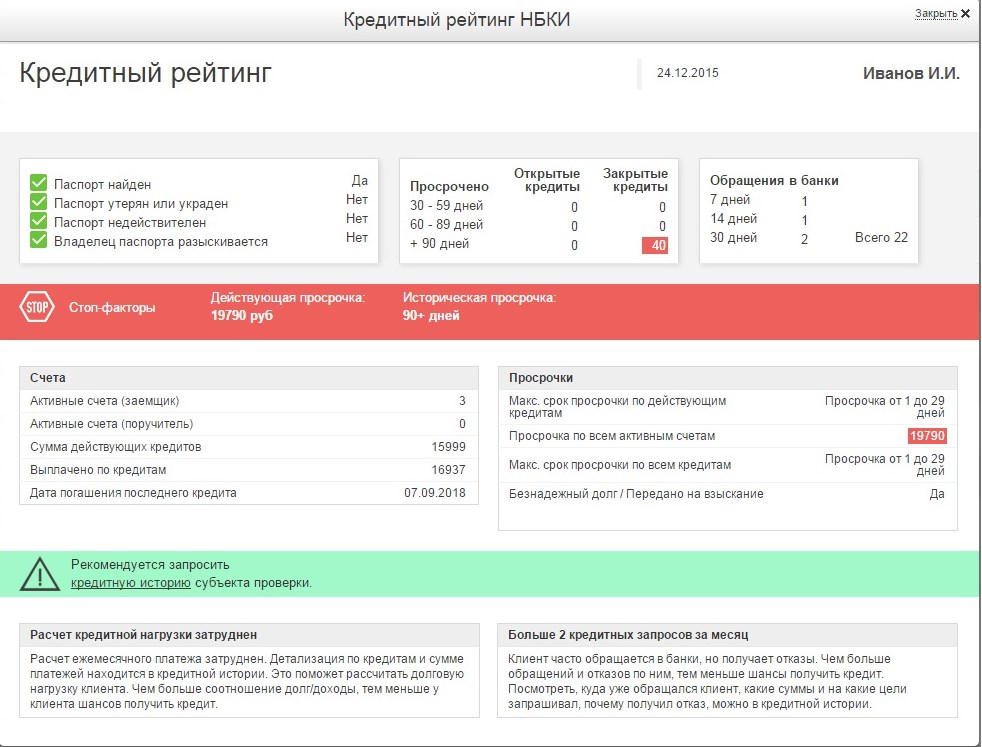

А на основе кредитной истории Бюро кредитный историй (БКИ) анализируют данные и составляют кредитный рейтинг в баллах — чем их больше, тем выше благонадежность заемщика и вероятность получить займ. Например, по рейтингу БКИ «Эквифакс» можно набрать максимум 999 баллов, в кредитном бюро «Русский стандарт» — до 620 баллов, в НБКИ — до 850 баллов.

Например, по рейтингу БКИ «Эквифакс» можно набрать максимум 999 баллов, в кредитном бюро «Русский стандарт» — до 620 баллов, в НБКИ — до 850 баллов.

Единой формулы расчета для БКИ нет, но есть общие факторы, по которым могут снизить рейтинг:

- Если срок кредитной истории меньше года;

- Большое количество запросов от банков на проверку кредитной истории;

- Частые и длительные просрочки по займам;

- Высокая долговая нагрузка;

- Заемщик не взял ни одного кредита.

Как узнать свою кредитную историю и рейтинг

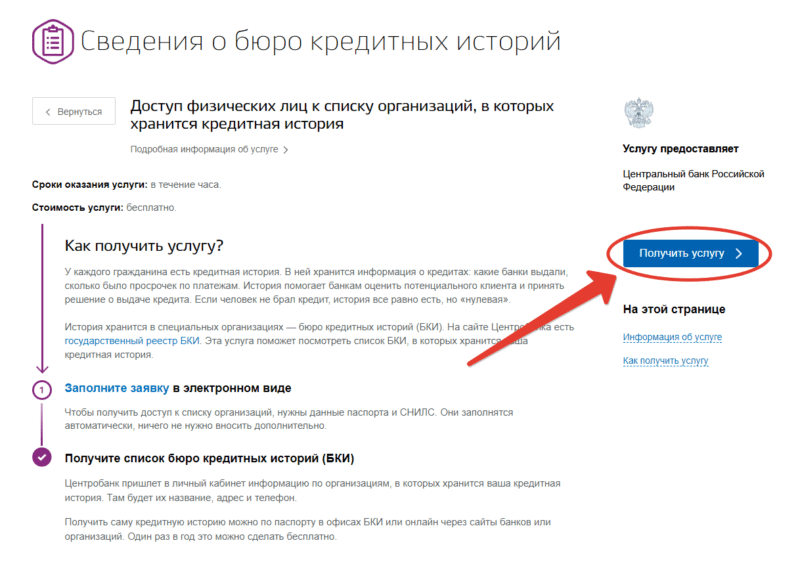

Все кредитные истории хранятся в Бюро кредитных историй (БКИ) — по состоянию на февраль 2023 года в России их семь, и ваши данные могут быть в одном или нескольких из них. Узнать, в каких именно, можно через Госуслуги.

- Авторизуйтесь на портале

- Запросите список БКИ и их контакты

- Получите таблицу в течение 15 минут в личный кабинет и на почту

На портале выдадут только список организаций — дальше нужно будет самим зайти на каждый сайт, зарегистрироваться и подтвердить личность через Госуслуги, с помощью электронной подписи, банковского счета или прийти лично в офис. Любой человек может бесплатно два раза в год получить данные в каждом БКИ, остальные запросы будут платными.

Любой человек может бесплатно два раза в год получить данные в каждом БКИ, остальные запросы будут платными.

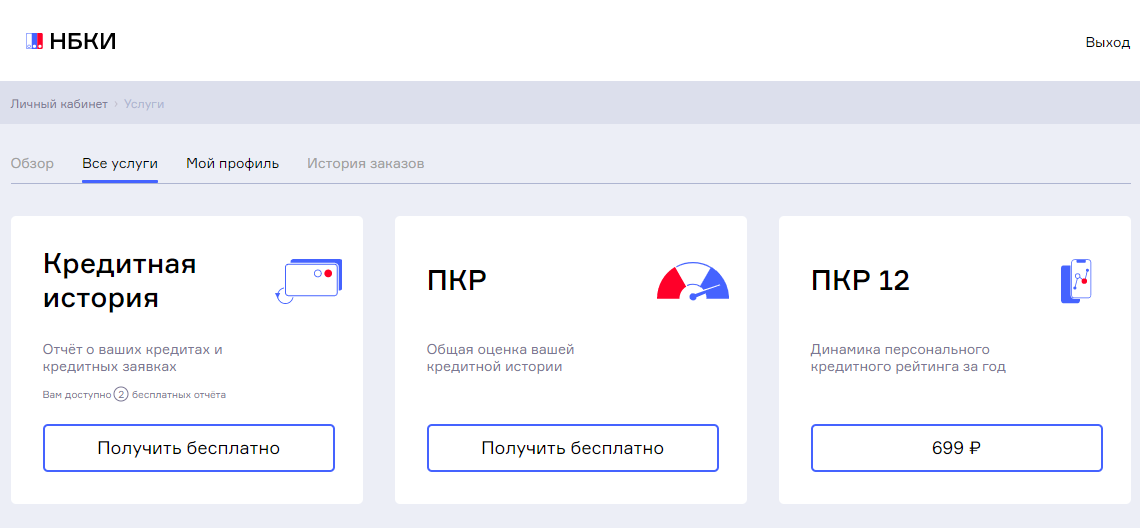

Еще один способ узнать свой кредитный рейтинг — зарегистрироваться на Финуслугах. Нужно привязать свой аккаунт Госуслуг и заполнить анкету, а мы покажем ваш рейтинг от Объединенного Кредитного бюро. Это бесплатно.

Бюро рассчитывает кредитный рейтинг исходя из данных, которые у него есть, и по своим критериям. Каждый банк сотрудничает с разными БКИ, поэтому информация везде может отличаться.

Например, у Олега есть три кредита, и по двум из них просрочка четыре месяца. Данные по просроченным кредитам хранятся в одном БКИ, а по третьему — в другом. Из-за этого в первом бюро у Олега может быть низкий рейтинг, а во втором — высокий.

Из-за чего снижается кредитный рейтинг

Обычно репутацию могут испортить такие факторы.

Просрочки по платежам

Систематические задержки по выплатам, задолженность больше месяца, отданные коллекторам долги и списанные кредиты — главная причина низкого кредитного рейтинга. Технические просрочки на 1-2 дня не считаются, но тоже могут заноситься в историю.

Технические просрочки на 1-2 дня не считаются, но тоже могут заноситься в историю.

Высокая кредитная нагрузка

Если сумма долга превышает 40% от дохода заемщика, рейтинг может заметно снизиться. Обратите внимание: при расчете долговой нагрузки учитывают и актуальный официальный доход, и лимиты по кредитным картам и овердрафтам, и стоимость аренды жилья, и алименты, и содержание других членов семьи.

Долги по алиментам, налогам и ЖКХ

На рейтинг влияет не только информация по кредитам. Если человек не выплачивает основные расходы, баллы тоже могут снизить.

Ошибки и сбои со стороны банка

Сотрудник финансовой организации может отправить неверные данные в БКИ, а еще бывают технические неполадки или банк может закрыться, не обновив статус. В этом случае лучше обратиться в БКИ с заявлением и подтверждающими документами — бюро обязано ответить и обратиться в банк в течение 30 дней после получения заявки. Если обратиться в банк самостоятельно, ответа можно так и не дождаться: у него нет обязанности отвечать вам в течение месяца.

Кредит оформили мошенники

На человека могут взять кредит, если мошенники получили сканы главных страниц паспорта. Обычно люди даже не подозревают о том, что у них есть долг, пока не обратятся за кредитной историей. Доказать, что займ взяли мошенники, можно только в МВД, показав справку о потере паспорта в момент оформления займа.

Отсутствие кредитов

Если человек ни разу не брал кредит, то оценить его надежность будет трудно, а для банка это дополнительный риск и причина для отказа в займе.

На что влияет низкий кредитный рейтинг

Чаще всего кредитный рейтинг влияет на решение банка о выдаче займа. Но им могут заинтересоваться и при устройстве на работу или подаче заявки на автострахование. Работодателю важно взять ответственного и дисциплинированного специалиста, страховому агенту — чтобы потенциальный клиент не имитировал аварии для получения выплат.

Кто и на каких условиях может посмотреть ваши данные, рассказали в статье «Всесторонний осмотр: кого заинтересует ваша кредитная история».

Как поднять рейтинг

Быстро исправить плохой рейтинг не получится, но постепенно улучшить ситуацию всегда можно. Вот несколько способов, которые стоит использовать уже сейчас.

Исправить ошибки в кредитной истории

Если в данных есть ошибки, нужно отправить в БКИ достоверную информацию. Например, справку из банка об отсутствии просрочек или решение суда о факте мошенничества с деньгами.

Вовремя вносить платежи

Лучше заранее откладывать деньги с зарплаты, чтобы было чем вносить ежемесячный платеж за 2-3 дня до даты, указанной в графике. Так можно избежать лишних просрочек из-за технических ошибок, дополнительных праздничных дней и непредвиденных обстоятельств.

Оформить кредитную карту или краткосрочный займ

Если кредиты с просрочками уже погашены или вы еще не взяли ни одного, доказать свою финансовую надежность можно с помощью дополнительных кредитов. Например, подать заявку на кредитную карту, купить товар в рассрочку или запросить кредит в микрофинансовой организации — такие займы могут выдать даже с плохой кредитной историей, но с выгодными условиями. Брать лучше небольшую сумму, чтобы точно выплатить все вовремя. Так можно показать, что заемщик исправился и готов нести ответственность за финансы.

Брать лучше небольшую сумму, чтобы точно выплатить все вовремя. Так можно показать, что заемщик исправился и готов нести ответственность за финансы.

Рефинансировать кредит

Если нет возможности вовремя платить нужную сумму, можно изменить условия выплаты кредита. При рефинансировании другой банк выкупает все кредиты заемщика из других организаций и предлагает более выгодные условия. Например, уменьшает размер ежемесячного платежа и увеличивает срок займа.

Следить за своей кредитной историей и рейтингом нужно регулярно и стараться поддерживать высокий балл. Он пригодится, если планируется покупка в кредит, страхование автомобиля или переход на высокую должность с материальной ответственностью. А еще поможет вовремя увидеть, если злоумышленники взяли кредит на ваше имя или банк внес данные по ошибке.

Реклама от партнера

- Чем кредитный рейтинг отличается от кредитной истории

- Как узнать свою кредитную историю и рейтинг

- Из-за чего снижается кредитный рейтинг

- На что влияет низкий кредитный рейтинг

- Как поднять рейтинг

Читайте также

Кредитная история.

Для чего и зачем.

Для чего и зачем.13.02.2020

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Большинство покупателей, которые хоть раз приобретали что-то в кредит, неизбежно вносятся в базу данных кредитных историй. Это те самые «черные списки», как их называют, в которых отражается все взаимодействия между банками (или иными финансовыми организациями) и заемщиками. Подробно об этом рассказывает наш эксперт, Артем Маслов — ипотечный брокер агентства недвижимости «КВАРТАЛЫ».

Немного истории. Закон «О кредитных историях» был принят в декабре 2004 года.

Необходимость данного закона была вызвана тем, что банки стали массово предлагать потребительские кредиты, покупатели могли в течение нескольких минут прямо в магазине оформить покупку, причем даже не имея при себе денег. Соответственно, выросла кредитная нагрузка. И именно с целью увидеть, как потенциальный заемщик выполняет свои обязательства по выплатам, насколько целесообразно выдавать кредит вообще и на каких условиях, банки отправляют данные по ранее выданным кредитам в бюро кредитных историй.

Артем Маслов

На сегодняшний день в России чуть более десятка таких бюро. Самые крупные из них это НБКИ (Национальное бюро кредитных историй), ОКБ (Объединенное кредитное бюро) и Эквифакс. Кроме самих кредитных бюро, существует и отдельная структура, руководит которой Банк России. Это Центральный каталок кредитных историй (ЦККИ), в который стекается вся информация от разных бюро. Но сам ЦККИ не ведет кредитную историю по заемщикам. Обычному заемщику ЦККИ будет интересен тем, что там можно уточнить, в каком именно кредитном бюро хранится кредитная история.

Как же влияет кредитная история на одобрение заемщику кредита, особенно если речь идет об ипотеке? При поступлении заявки на ипотечный кредит, банк в первую очередь отправляет запрос в БКИ. Во многих банках эта процедура полностью автоматизирована и занимает буквально считанные минуты. После запроса в БКИ банк получает отчет с детализированной расшифровкой кредитной истории, в которой, среди прочих данных, указан так называемый скоринговый балл. В зависимости от методики расчета, которые применяются в том или ином бюро, такой балл может быть разным. Если потенциальный заемщик ранее никогда не получал кредит и в банк поступит «нулевая» кредитная история, то всё равно рейтинг будет рассчитываться, исходя из социодемографических данных — пол, возраст, образование, семейное положение, трудовой стаж, наличие собственности и т.д. Даже наличие штрафов за неправильную парковку могут повлиять на решение банка, поэтому также нужно узнать, если ли какие-то обязательства и проверить эти данные на сайте федеральной службы судебных приставов. На основании данных о платежной дисциплине заемщика делается прогноз, как именно будут оплачиваться регулярные платежи по кредиту в будущем, были ли просрочки или какие-то невыплаты по прошлым кредитам (если ранее были кредитные обязательства), ведь ипотека зачастую выдается на достаточно большой срок, 10-15 лет. Кстати, большинство отказов в выдаче ипотеки связано именно с негативной кредитной историей.

В зависимости от методики расчета, которые применяются в том или ином бюро, такой балл может быть разным. Если потенциальный заемщик ранее никогда не получал кредит и в банк поступит «нулевая» кредитная история, то всё равно рейтинг будет рассчитываться, исходя из социодемографических данных — пол, возраст, образование, семейное положение, трудовой стаж, наличие собственности и т.д. Даже наличие штрафов за неправильную парковку могут повлиять на решение банка, поэтому также нужно узнать, если ли какие-то обязательства и проверить эти данные на сайте федеральной службы судебных приставов. На основании данных о платежной дисциплине заемщика делается прогноз, как именно будут оплачиваться регулярные платежи по кредиту в будущем, были ли просрочки или какие-то невыплаты по прошлым кредитам (если ранее были кредитные обязательства), ведь ипотека зачастую выдается на достаточно большой срок, 10-15 лет. Кстати, большинство отказов в выдаче ипотеки связано именно с негативной кредитной историей.

Кредитная история. Для чего и зачем

В моей практике были случаи, когда заемщик погасил все предыдущие кредиты, а в истории были допущены ошибки и рейтинг заемщика снижался. К сожалению, банки иногда не успевали вовремя отобразить платежи и возникали технические просрочки. В таком случае нужно обязательно исправить эти ошибки, обратившись в БКИ и предоставить соответствующие документы из банка о том, что все обязательства были выполнены в полном объеме, банк претензий не имеет и просрочек не было.

Об авторе

Артем Маслов

Ведущий эксперт. Ипотечный брокер.

Агентство недвижимости «КВАРТАЛЫ»

kvartaly.com

kvartaly-city.ru

vk.com/maslovrealty

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Nbk Consulting Limited — Информация о компании 34,7 тыс.

на основе чистых активов в фунтах стерлингов 11,4 тыс. и отраслевой мультипликатор 3,03x (с поправкой на ликвидность).Эта оценка основана на финансовых данных за апрель 2021 года. Чтобы повысить точность этой оценки, перейдите на профессиональный отчет об оценке. Подробнее

Разблокировать оценку компании

Просмотрите неограниченные оценочные оценки с помощью Pomanda Plus или приобретите профессиональный отчет об оценке бизнеса.

Nbk Consulting Limited Обзор Nbk Consulting Limited — это ликвидированная компания, расположенная в г. Хемел-Хемпстед, HP3 9SD, с регистрационным номером 08022755. Она работала в сфере научно-технической консультационной деятельности, связанной с проектированием, код SIC. 71122. Основана в апреле 2012 г., крупнейшим акционером

Нил Кирби

с долей 60%. Последний оборот Nbk Consulting Limited оценивался в 5,8 тыс. фунтов стерлингов.

Она работала в сфере научно-технической консультационной деятельности, связанной с проектированием, код SIC. 71122. Основана в апреле 2012 г., крупнейшим акционером

Нил Кирби

с долей 60%. Последний оборот Nbk Consulting Limited оценивался в 5,8 тыс. фунтов стерлингов.

Просмотреть образец

Обновление для неограниченно отчеты компании и бесплатно проверка кредитоспособности

00 Кредитная информация

nb0k0 09Очень низкий риск70 — 100

Низкий риск50 — 70

Умеренный риск30 — 50

Высокий риск20 — 30

Очень высокий риск0 — 20

Будьте в курсе своих поставщиков, клиентов и собственного бизнеса, используя кредитные отчеты компании в режиме реального времени. Наши подробные аналитические данные и рейтинги компаний позволяют вам принимать обоснованные решения и снижать риск контрагента.

Всего от 6,99 фунтов стерлингов

Это не повлияет на ваш кредитный рейтинг!

Для просмотра образца отчета нажмите здесь

Nbk Consulting Limited Health CheckСостояние здоровья этой компании было проанализировано в сравнении с ее конкурентами в 12 областях. Мы используем систему светофора, чтобы показать, где он выше среднего по отрасли, а где есть области для улучшения. Узнать больше

Рейтинг здоровьяout of 5

NBK Consulting Limited Право собственностиСтруктура группы

Конечная материнская компания

NBK CONSULTING LIMITED

08022755

Акционеры 9

| офицер | страна | возраст | начало | конец | роль | 01 мистер Кир | 66 лет | Апрель 2012 | — | Директор |

|---|---|---|---|---|---|

| Г-н Бенджамин Кирби | Англия | 36 лет | Апрель 2012 | — | Директор |

| Миссис Элейн Кирби | 3 Англия | 0102 66 лет | Апр 2012 | — | Директор |

090 Источник данных: Company House, Pomanda Estimates

| апрель 2021 | апрель 2020 | Апр 2019 | Апр 2018 | Апр 2017 | |

|---|---|---|---|---|---|

| 5 751 | 3 0 101023 90 0102 5 424 | 4 675 | |||

| 0 | 0 | 0 | 0 | 0 | |

| 3 213 | 7 6 9,102 0 02 821 | 2 423 | |||

| 2 538 | 0 | 3 615 | 2 603 | 2 252 | |

| 1 233 | -880 | -7 | 2 108 | 635 | 3 622 | 495 | 1 617 |

| 0 | 0 | 0 | 0 | 0 | |

| 11 | 909102 1313 | 31 | 14 | ||

| 1 316 | 890 | 3 684 | 526 | 1 631 | |

| -250 | -169 | -700 | -100 | -310 | |

| 1,06 | 2 984 | 426 | 1 321 | ||

| 0 | 0 | 0 | 0 | 0 | |

| 1066 | 2 721 | 3 3 | 426 | 1 321 | |

| 44 749 | 0 | 48 898 | 47 941 | 80102 4||

| 1 | 0 | 1 | 1 | 1 | |

| 1,305 | 8 22 | 495 | 1 617 |

* Прибыль до вычета процентов, налогов, износа и амортизации

нбк консалтинг лимитед реквизиты компанииномер компании

08022755

тип 090 акции с ограниченной ответственностью 090 акционерный капитал

71122 — Научные и деятельность по техническому консультированию

дата регистрации

апрель 2012 г.

учетная запись

Всего Освобождение полностью

конечная материнская компания

Нет

Предыдущие имена

Н/Д

зарегистрирован

Великобритания

адрес

avaland house, 110 london road, apsley, hemel hempstead 5 last 9 30 0 90 HP03

апрель 2021

nbk consulting limited Платежи и ипотечные кредитыПлатные или ипотечные кредиты относятся к правам, которые компания предоставляет кредитору в обмен на кредит, часто в форме залога, предоставляемого в отношении бизнес-активов.

Мы не нашли сборов/закладных, относящихся к nbk consulting limited .

Физиология, печень — StatPearls — NCBI Bookshelf

Введение

Печень является важным органом в организме человека, который отвечает за множество функций, которые помогают поддерживать метаболизм, иммунитет, пищеварение, детоксикацию, хранение витаминов и другие функции. Он составляет около 2% массы тела взрослого человека. Печень является уникальным органом благодаря двойному кровоснабжению из воротной вены (примерно 75%) и печеночной артерии (примерно 25%).

Печень является уникальным органом благодаря двойному кровоснабжению из воротной вены (примерно 75%) и печеночной артерии (примерно 25%).

Сотовый уровень

Функциональной единицей печени является долька. Каждая долька имеет шестиугольную форму, и портальная триада (воротная вена, печеночная артерия, желчный проток) расположена в каждом углу шестиугольника. Основу дольки составляют гепатоциты, имеющие физиологически различные апикальную и базолатеральную мембраны. По функции и перфузии гепатоциты делят на 3 зоны.

Зона I считается перипортальной областью гепатоцитов и лучше всего перфузируется и быстрее всего регенерирует из-за близости к насыщенной кислородом крови и питательным веществам. Благодаря своей высокой перфузии зона I играет большую роль в окислительном метаболизме, таком как бета-окисление, глюконеогенез, образование желчи, образование холестерина и катаболизм аминокислот.

Зона II определяется как перицентральная область гепатоцитов, а зона II находится между зонами I и III.

Зона III имеет самую низкую перфузию из-за ее удаленности от портальной триады. Он играет наибольшую роль в детоксикации, биотрансформации лекарств, кетогенезе, гликолизе, липогенезе, синтезе гликогена и образовании глутамина.

Оттоку желчи дополнительно способствуют желчные канальцы, образованные апикальными мембранами соседних гепатоцитов. Благодаря трехмерному расположению гепатоцитов канальцы образуют решетчатую сеть или «решетчатую структуру», что помогает увеличить площадь поверхности кровотока. Важно признать, что желчь и кровь текут в противоположных направлениях друг к другу. Это имеет смысл, так как печень вырабатывает желчь, поэтому желчь в протоках покидает печень; тогда как двойное кровоснабжение поступает в печень для ее перфузии. Кровь оттекает в ветвь печеночной вены, лежащую в центре дольки, через синусоидальные просветы дольки.[1]

Пространство между просветом синусоидов и окружающей базолатеральной мембраной гепатоцитов называют пространством Диссе. Это пространство занято микроворсинками, отходящими от базолатеральной мембраны гепатоцитов, которые сообщаются с капилляром, позволяя гепатоциту добраться до своего кровоснабжения. Пространство Диссе содержит внеклеточный матрикс, состоящий из множества коллагенов, протеогликанов и других белков, которые помогают обеспечивать каркас для гепатоцитов и, соответственно, дольки в целом. Важность строительных лесов, которые имеют место в пространстве Диссе, еще больше усиливается тем фактом, что гепатоциты не содержат настоящей базальной мембраны. Пространство Диссе также содержит клетки Купфера (макрофаги) и клетки Ито (звездчатые клетки). Клетки Купфера находятся в пространстве, чтобы отфильтровывать ненужный или патологический материал из кровообращения. Клетки Ито служат хранилищем жира, такого как витамин А. В правильных условиях они также могут служить миофибробластами и способствовать регенерации печени.[2]

Это пространство занято микроворсинками, отходящими от базолатеральной мембраны гепатоцитов, которые сообщаются с капилляром, позволяя гепатоциту добраться до своего кровоснабжения. Пространство Диссе содержит внеклеточный матрикс, состоящий из множества коллагенов, протеогликанов и других белков, которые помогают обеспечивать каркас для гепатоцитов и, соответственно, дольки в целом. Важность строительных лесов, которые имеют место в пространстве Диссе, еще больше усиливается тем фактом, что гепатоциты не содержат настоящей базальной мембраны. Пространство Диссе также содержит клетки Купфера (макрофаги) и клетки Ито (звездчатые клетки). Клетки Купфера находятся в пространстве, чтобы отфильтровывать ненужный или патологический материал из кровообращения. Клетки Ито служат хранилищем жира, такого как витамин А. В правильных условиях они также могут служить миофибробластами и способствовать регенерации печени.[2]

Развитие

Печень возникает как часть передней кишки. Он происходит из энтодермальных клеток и начинается как печеночный дивертикул примерно на четвертой неделе развития. Он формируется внутри брюшины и прикрепляется к брюшной стенке серповидной связкой, отходящей от вентральной брыжейки. Пупочная вена проходит через серповидную связку на пути от пуповины к печени. [2] ] Затем дивертикул растет и взаимодействует с поперечной перегородкой, структурой, которая отделяет сердце от брюшной полости и позже способствует формированию диафрагмы. Затем дивертикул дифференцируется в зачаток печени или желчного пузыря. По мере роста зачатка печени он превращается в печеночные тяжи, которые анастомозируют вокруг пространств, выстланных эндотелием, образуя зачаток печеночных синусоидов. VEGF играет важную роль в формировании печеночных синусоидов.[2]

Он формируется внутри брюшины и прикрепляется к брюшной стенке серповидной связкой, отходящей от вентральной брыжейки. Пупочная вена проходит через серповидную связку на пути от пуповины к печени. [2] ] Затем дивертикул растет и взаимодействует с поперечной перегородкой, структурой, которая отделяет сердце от брюшной полости и позже способствует формированию диафрагмы. Затем дивертикул дифференцируется в зачаток печени или желчного пузыря. По мере роста зачатка печени он превращается в печеночные тяжи, которые анастомозируют вокруг пространств, выстланных эндотелием, образуя зачаток печеночных синусоидов. VEGF играет важную роль в формировании печеночных синусоидов.[2]

Воротная вена, отходящая от пупочной и желточной вен, является центральным сосудом, вокруг которого формируются печеночные тяжи. Это помогает объяснить, почему воротная вена является основным кровоснабжением печени, а не печеночной артерией. Печеночная артерия развивается вместе с желчными путями и продолжает развиваться после рождения. [1] Примерно на шестой неделе печень становится ответственной за кроветворение, а гепатоциты вырабатывают желчь примерно на 12-й неделе.

[1] Примерно на шестой неделе печень становится ответственной за кроветворение, а гепатоциты вырабатывают желчь примерно на 12-й неделе.

Вовлеченные системы органов

Печень играет роль практически в каждой системе органов в организме. Он взаимодействует с эндокринной и желудочно-кишечной системами, помогая пищеварению и обмену веществ. Печень является местом хранения жирорастворимых витаминов и отвечает за гомеостаз холестерина. Он хранит железо и медь. Он играет роль в гематологии с фактором свертывания крови и синтезом белка. Печень участвует в расщеплении гема на неконъюгированный билирубин и связывает его. Он играет роль в метаболизме половых гормонов и производит белки-носители, которые важны для размножения и развития. Наконец, клетки Купфера и пит-клетки играют важную роль в иммунной системе организма.

Функция

Производство желчи

Желчь является важной жидкостью, так как она помогает выводить вещества, не выделяемые почками, а также способствует абсорбции и перевариванию липидов посредством секреции желчных солей и кислот. Желчь вырабатывается гепатоцитами и в основном состоит из воды, электролитов, желчных солей, желчных кислот, холестерина, желчных пигментов, билирубина и фосфолипидов в дополнение к другим веществам. Желчь секретируется из гепатоцитов в желчные канальцы, где она перемещается из более мелких протоков в более крупные протоки, в конечном итоге попадая в двенадцатиперстную кишку или сохраняясь в желчном пузыре для хранения и концентрации, что определяется давлением протока и сфинктера Одди. После секреции желчи в двенадцатиперстную кишку она подвергается энтерогепатической циркуляции, где выполняет свою работу в кишечнике, а компоненты желчи, которые не выделяются, рециркулируются путем преобразования кишечных бактерий в желчные кислоты для повторного использования путем всасывания в подвздошной кишке и транспортировки обратно в печень.

Желчь вырабатывается гепатоцитами и в основном состоит из воды, электролитов, желчных солей, желчных кислот, холестерина, желчных пигментов, билирубина и фосфолипидов в дополнение к другим веществам. Желчь секретируется из гепатоцитов в желчные канальцы, где она перемещается из более мелких протоков в более крупные протоки, в конечном итоге попадая в двенадцатиперстную кишку или сохраняясь в желчном пузыре для хранения и концентрации, что определяется давлением протока и сфинктера Одди. После секреции желчи в двенадцатиперстную кишку она подвергается энтерогепатической циркуляции, где выполняет свою работу в кишечнике, а компоненты желчи, которые не выделяются, рециркулируются путем преобразования кишечных бактерий в желчные кислоты для повторного использования путем всасывания в подвздошной кишке и транспортировки обратно в печень.

Хранение и/или метаболизм жирорастворимых витаминов

Большинство жирорастворимых витаминов попадают в печень через кишечную абсорбцию в виде хиломикронов или ЛПОНП. Печень хранит и/или метаболизирует жирорастворимые витамины. Как обсуждалось ранее, витамин А хранится в клетках Ито. Он может подвергаться окислению в ретиналь с последующей ретиноевой кислотой для фототрансдукции, или ретиноевая кислота может быть конъюгирована с глюкуронидом для секреции в желчь. Независимо от того, поступает ли витамин D3 из кожи, продуктов животного или растительного происхождения, он должен пройти 25-гидроксилирование системой CYP-450 в печени, которая далее гидроксилируется в почках для достижения своей функциональной формы. Печеночная система CYP-450 затем гидроксилирует углерод 24, делая витамин D неактивным. Печень получает витамин Е в форме альфа- и гамма-токоферола. Альфа-токоферол интегрируется с ЛПОНП или ЛПВП в печени и затем секретируется обратно в кровоток, в то время как печень метаболизирует форму гамма-токоферола для экскреции. Хотя витамин К не накапливается и не метаболизируется в печени, его присутствие необходимо в качестве печеночного фермента, гамма-глутамилкарбоксилазы, который необходим для гамма-карбоксилирования факторов свертывания крови II, VII, IX, X, а также протеина С и протеина S.

Печень хранит и/или метаболизирует жирорастворимые витамины. Как обсуждалось ранее, витамин А хранится в клетках Ито. Он может подвергаться окислению в ретиналь с последующей ретиноевой кислотой для фототрансдукции, или ретиноевая кислота может быть конъюгирована с глюкуронидом для секреции в желчь. Независимо от того, поступает ли витамин D3 из кожи, продуктов животного или растительного происхождения, он должен пройти 25-гидроксилирование системой CYP-450 в печени, которая далее гидроксилируется в почках для достижения своей функциональной формы. Печеночная система CYP-450 затем гидроксилирует углерод 24, делая витамин D неактивным. Печень получает витамин Е в форме альфа- и гамма-токоферола. Альфа-токоферол интегрируется с ЛПОНП или ЛПВП в печени и затем секретируется обратно в кровоток, в то время как печень метаболизирует форму гамма-токоферола для экскреции. Хотя витамин К не накапливается и не метаболизируется в печени, его присутствие необходимо в качестве печеночного фермента, гамма-глутамилкарбоксилазы, который необходим для гамма-карбоксилирования факторов свертывания крови II, VII, IX, X, а также протеина С и протеина S.

Метаболизм лекарственных средств

Еще одной важной функцией печени является метаболизм и/или детоксикация ксенобиотиков. Печень использует лизосомы для некоторых из этих веществ, но основным путем метаболизма и детоксикации является биотрансформация. Функция печени заключается в трансформации ксенобиотиков в основном путем их преобразования из липофильной формы в гидрофильную посредством двух реакций: фазы I и фазы II. Эти реакции в основном происходят в гладком эндоплазматическом ретикулуме гепатоцитов. Реакции фазы I создают более гидрофильное растворенное вещество за счет окисления, восстановления и гидролиза с использованием в первую очередь семейства ферментов цитохрома P450 (CYP450). Продукт фазы I имеет форму кислорода, которая лучше реагирует с ферментами, участвующими в реакциях фазы II. Реакции фазы II конъюгируют метаболиты, созданные в фазе I, чтобы сделать их более гидрофильными для секреции в кровь или желчь. Есть три основных направления конъюгации в реакциях фазы II: конъюгация с глюкуронатом, глутатионом или сульфатом. Конъюгация с глюкуронатом, например с билирубином, происходит в гладком эндоплазматическом ретикулуме. Вещества, подвергающиеся сульфатной конъюгации, такие как спирты, обычно находятся в цитозоле из-за расположения необходимых ферментов. Большая часть конъюгации глутатиона происходит в цитозоле, а меньшая часть — в митохондриях. Важно, чтобы глутатион был восстановлен, а истощение восстановленного глутатиона для конъюгации может привести к накоплению токсичных метаболитов, как это наблюдается при передозировке ацетаминофена. Некоторые описывают транспорт метаболитов, образующихся в результате этих реакций, как фазу III. Другие органы, такие как почки и кишечник, могут участвовать в метаболизме лекарств. На метаболизм лекарств влияет множество факторов, таких как возраст, пол, взаимодействие лекарств, диабет, беременность, заболевания печени или почек, воспаление или генетика. [3]

Конъюгация с глюкуронатом, например с билирубином, происходит в гладком эндоплазматическом ретикулуме. Вещества, подвергающиеся сульфатной конъюгации, такие как спирты, обычно находятся в цитозоле из-за расположения необходимых ферментов. Большая часть конъюгации глутатиона происходит в цитозоле, а меньшая часть — в митохондриях. Важно, чтобы глутатион был восстановлен, а истощение восстановленного глутатиона для конъюгации может привести к накоплению токсичных метаболитов, как это наблюдается при передозировке ацетаминофена. Некоторые описывают транспорт метаболитов, образующихся в результате этих реакций, как фазу III. Другие органы, такие как почки и кишечник, могут участвовать в метаболизме лекарств. На метаболизм лекарств влияет множество факторов, таких как возраст, пол, взаимодействие лекарств, диабет, беременность, заболевания печени или почек, воспаление или генетика. [3]

Метаболизм билирубина

Печень играет важную роль в расщеплении гема. Гемолиз происходит во многих местах по всему телу, включая печень, селезенку и костный мозг. Гем расщепляется на биливердин, который затем восстанавливается до неконъюгированного билирубина. Печень получает из кровотока неконъюгированный билирубин, связанный с альбумином. Затем неконъюгированный билирубин подвергается конъюгации через систему уридиндифосфатглюкуронилтрансферазы (UGT), процесс фазы II, чтобы стать гидрофильным. Затем вновь конъюгированный билирубин секретируется через желчные канальцы в желчь или небольшое количество растворяется в крови, где затем фильтруется для выведения почками. Большая часть конъюгированного билирубина поступает в желчь и выводится с желчью с калом, так как не всасывается стенкой кишечника. Некоторое количество билирубина превращается в уробилиноген или неконъюгированный билирубин кишечными бактериями для реабсорбции и прохождения энтерогепатической циркуляции.

Гем расщепляется на биливердин, который затем восстанавливается до неконъюгированного билирубина. Печень получает из кровотока неконъюгированный билирубин, связанный с альбумином. Затем неконъюгированный билирубин подвергается конъюгации через систему уридиндифосфатглюкуронилтрансферазы (UGT), процесс фазы II, чтобы стать гидрофильным. Затем вновь конъюгированный билирубин секретируется через желчные канальцы в желчь или небольшое количество растворяется в крови, где затем фильтруется для выведения почками. Большая часть конъюгированного билирубина поступает в желчь и выводится с желчью с калом, так как не всасывается стенкой кишечника. Некоторое количество билирубина превращается в уробилиноген или неконъюгированный билирубин кишечными бактериями для реабсорбции и прохождения энтерогепатической циркуляции.

Прочие функции

Печень играет роль в функции гормонов щитовидной железы как место дейодирования Т4 в Т3. Печень управляет синтезом почти всех белков плазмы в организме, некоторые примеры включают альбумин, связывающие глобулины, белок С, белок S и все факторы свертывания крови внутреннего и внешнего путей, кроме фактора VIII.

Сопутствующее тестирование

Функциональные тесты печени (LFT) — это обычно назначаемая клиницистами панель для оценки состояния печени пациента. В то время как его компоненты, аспартатаминотрансфераза (АСТ), аланинтрансаминаза (АЛТ), билирубин, щелочная фосфатаза и гамма-глутамилтранспептидаза (ГГТ), помогают изобразить картину того, что происходит в печени, панель просто определяет степень повреждения клеток, если любые, происходящие в печени. Причина, по которой эти уровни лучше отражают наличие травмы, заключается в том, что эти ферменты являются компонентами гепатоцитов, которые высвобождаются в кровоток при повреждении гепатоцитов. АЛТ и АСТ являются важными ферментами глюконеогенеза, при этом АЛТ более специфичен для печени, поскольку АСТ обнаружен в различных тканях. Щелочная фосфатаза (ЩФ) может быть обнаружена в костях, а также в билиарном дереве, поэтому она не столь специфична, но при использовании в сочетании с остальной частью панели она свидетельствует о гепатоцеллюлярном повреждении. В частности, повышенный уровень ЩФ сигнализирует о повреждении слизистой оболочки желчевыводящих путей.[6]

В частности, повышенный уровень ЩФ сигнализирует о повреждении слизистой оболочки желчевыводящих путей.[6]

Настоящим тестом для оценки функции печени является ее способность синтезировать белок. Хотя альбумин является важным белком, вырабатываемым печенью, уровень альбумина не только дает представление о функционировании печени, но на его уровень также влияют другие факторы, такие как состояние питания и нефротические синдромы. Кроме того, альбумин имеет период полувыведения от 15 до 20 дней и поэтому может не идентифицировать острую дисфункцию печени. Таким образом, уровни альбумина сочетаются с исследованиями коагуляции, чтобы дать представление о функциональных возможностях печени. Все факторы свертывания, кроме фактора VIII, вырабатываются печенью. Белки свертывания, используемые во внешнем пути, тестируются с помощью теста PT. Эти факторы должны быть карбоксилированы в печени с помощью пути, который использует витамин К, что означает, что повышенный ПВ может сигнализировать о повреждении печени, дефиците витамина К или текущей терапии варфарином.

Ультразвук — недорогой и неинвазивный метод визуализации, обычно используемый для оценки состояния печени. Чаще всего УЗИ правого верхнего квадранта используется для оценки билиарного дерева на наличие обструкции и/или воспаления, например, при холецистите или холедохолитиазе. УЗИ имеет возможность выявить различные патологии печени и показать различные характеристики, такие как регулярность границ, солидный или кистозный характер и расположение.

Трехфазная визуализация, такая как компьютерная томография (КТ) или магнитно-резонансная томография (МРТ), используется для характеристики и диагностики поражений печени. В этих исследованиях используются контрастные и сканированные изображения в определенные моменты времени, чтобы собрать портальную венозную фазу, артериальную фазу и венозную фазу. В зависимости от того, как поражение поглощает контраст, клиницисты могут лучше диагностировать поражение, иногда без необходимости выполнения инвазивных процедур, таких как пункционная биопсия. Например, гепатоцеллюлярная карцинома (ГЦК), как обсуждается ниже, в большинстве случаев демонстрирует гиперконсистенцию артерий, поскольку они получают кровоснабжение из печеночной артерии. Хотя КТ, как правило, дешевле, МРТ может быть более выгодной из-за ее способности лучше отображать мягкие ткани и потенциально лучше детализировать поражение.[7][8]

Например, гепатоцеллюлярная карцинома (ГЦК), как обсуждается ниже, в большинстве случаев демонстрирует гиперконсистенцию артерий, поскольку они получают кровоснабжение из печеночной артерии. Хотя КТ, как правило, дешевле, МРТ может быть более выгодной из-за ее способности лучше отображать мягкие ткани и потенциально лучше детализировать поражение.[7][8]

Патофизиология

Цирроз является результатом продолжительного повреждения печени, воспаления, фиброза и некроза. Алкоголизм и хронический гепатит B и C часто вызывают цирроз печени. Гепатит С является наиболее разрушительным. Фиброз, присутствующий при циррозе печени, возникает из-за секреции TGF-бета клетками Ито в пространстве Диссе.

Цирроз обычно представляет собой терминальную стадию заболевания печени, и поэтому функция печени сильно нарушена. Снижение способности вырабатывать белок и детоксицировать вещества приводит к появлению симптомов портальной гипертензии, гиперестринизма и гипоальбуминемии. Снижение синтеза фактора свертывания крови приводит к коагулопатии. Его проявление возникает из-за проявлений сниженной функции печени и портальной гипертензии [9].]

Его проявление возникает из-за проявлений сниженной функции печени и портальной гипертензии [9].]

Последствия портальной гипертензии включают портосистемные шунты, которые приводят к варикозному расширению вен различных локализаций, головке медузы и геморрою. Другие проявления портальной гипертензии включают асцит, сосудистые звездочки, печеночную энцефалопатию, гепаторенальный синдром и спленомегалию. Варикозное расширение вен пищевода является наиболее частой причиной смерти больных циррозом печени.

Шкала Чайлд-Пью и модель оценки терминальной стадии заболевания печени (MELD) используются для оценки и определения прогноза у пациентов с циррозом печени. Оба рассматривают комбинацию переменных для оценки пациента. Шкала Чайлд-Пью оценивает асцит, печеночную энцефалопатию (HE), общий билирубин, альбумин и протромбиновое время или МНО. В шкале MELD используются креатинин, билирубин и МНО. Хотя обе используются для создания прогностической модели для пациентов с циррозом печени, оценка MELD — это шкала выбора для оценки пациентов с пересаженной печенью. [10]

[10]

Желтуха часто является признаком измененного метаболизма билирубина. Первым признаком желтухи часто является пожелтение под языком, за которым следует иктеричность склер (пожелтение склер). Существует множество причин желтухи, которые обычно можно классифицировать путем получения фракционированного билирубина, в котором измеряют непрямой билирубин (неконъюгированный билирубин) и прямой билирубин (конъюгированный билирубин). Результат фракционированного билирубина может помочь определить этиологию холестаза на надпеченочные, внутрипеченочные или внепеченочные причины.

Распространенной этиологией надпеченочной желтухи является гемолиз, при котором уровень гемолиза превышает конъюгирующую способность печени, что приводит к накоплению неконъюгированного билирубина, вызывая желтуху. Причинами внутрипеченочного холестаза могут быть врожденные заболевания, такие как синдром Жильбера, синдром Криглера-Найяра. При этих врожденных заболеваниях фермент, ответственный за конъюгацию билирубина, UGT, испытывает умеренный или полный дефицит соответственно. Синдром Дубина-Джонсона и Ротора являются причинами прямой билирубинемии, так как имеется дефект канальцевого транспорта конъюгированного билирубина. Другими причинами постпеченочного холестаза являются обструкция, например, из-за камня или злокачественного новообразования. Вирусный гепатит может привести как к непрямой, так и к прямой гипербилирубинемии.[11]

Синдром Дубина-Джонсона и Ротора являются причинами прямой билирубинемии, так как имеется дефект канальцевого транспорта конъюгированного билирубина. Другими причинами постпеченочного холестаза являются обструкция, например, из-за камня или злокачественного новообразования. Вирусный гепатит может привести как к непрямой, так и к прямой гипербилирубинемии.[11]

Клиническое значение

Различные вирусы могут вызывать поражение печени. Вирусы гепатита А и Е вызывают острый гепатит, не приводя к хроническому гепатиту, хотя гепатит Е может привести к фульминантному гепатиту у беременных. Гепатиты А и Е обычно встречаются у путешественников, а также у зараженных источников воды или морепродуктов. Обычно это самоизлечивающиеся заболевания, которые проявляются желтухой и рвотой.[12] Гепатиты B, C и D — это вирусы, которые могут вызывать острый гепатит, который приводит к хроническому гепатиту. Репродукция гепатита D зависит от гепатита В. Он может возникать одновременно с гепатитом В, что называется коинфекцией, или поверх гепатита В, что называется суперинфекцией. Различие важно, поскольку суперинфекция может привести к более тяжелому заболеванию. Гепатиты B и C могут возникать из-за загрязненных игл, например, при татуировках, внутривенном употреблении наркотиков или ятрогенным путем.[13] Гепатит В также может передаваться половым путем. Лучшим лечением гепатитов А, В и С является вакцинация, а IgG является маркером, указывающим на вакцинацию или предшествующее воздействие, тогда как IgM указывает на острую инфекцию. Были достигнуты успехи в лечении гепатита С, где его можно вылечить с помощью комбинированных противовирусных препаратов, таких как софосбувир/велпатасавир.[14]

Различие важно, поскольку суперинфекция может привести к более тяжелому заболеванию. Гепатиты B и C могут возникать из-за загрязненных игл, например, при татуировках, внутривенном употреблении наркотиков или ятрогенным путем.[13] Гепатит В также может передаваться половым путем. Лучшим лечением гепатитов А, В и С является вакцинация, а IgG является маркером, указывающим на вакцинацию или предшествующее воздействие, тогда как IgM указывает на острую инфекцию. Были достигнуты успехи в лечении гепатита С, где его можно вылечить с помощью комбинированных противовирусных препаратов, таких как софосбувир/велпатасавир.[14]

Первичный билиарный холангит (ПБХ), ранее известный как первичный билиарный цирроз, считается аутоиммунным заболеванием, ведущим к хроническому заболеванию печени, которое в конечном итоге приводит к терминальной стадии заболевания печени и циррозу. Чаще всего наблюдается у женщин среднего возраста. Как и другие заболевания печени, ПБЦ может проявляться в правом подреберье и/или дискомфортом. Лабораторное исследование может выявить неспецифическое повышение ферментов печени. Антимитохондриальные антитела являются наиболее специфичным маркером ПБЦ и могут быть обнаружены с помощью ИФА. Лечение ПБЦ включает прием урсодезоксихолевой кислоты для замедления прогрессирования заболевания и других препаратов, направленных на иммуномодуляцию, таких как метотрексат, стероиды и, в некоторых случаях, ингибиторы кальциневрина 2. Трансплантация печени является единственным излечивающим методом лечения.[15]

Лабораторное исследование может выявить неспецифическое повышение ферментов печени. Антимитохондриальные антитела являются наиболее специфичным маркером ПБЦ и могут быть обнаружены с помощью ИФА. Лечение ПБЦ включает прием урсодезоксихолевой кислоты для замедления прогрессирования заболевания и других препаратов, направленных на иммуномодуляцию, таких как метотрексат, стероиды и, в некоторых случаях, ингибиторы кальциневрина 2. Трансплантация печени является единственным излечивающим методом лечения.[15]

Алкоголизм оказывает пагубное долгосрочное воздействие на печень. Печень отвечает за расщепление алкоголя, и со временем постоянное употребление алкоголя приводит к повреждению клеток из-за накопления токсичных метаболитов, обычно из ацетальдегида. По мере того, как этот процесс продолжается, печень становится циррозной, развивая все признаки цирроза, описанные выше. Диагноз является клиническим и может быть поставлен на основании истории болезни, результатов физического осмотра, лабораторных данных, а также опросников. Скрининг в клиниках можно проводить с помощью опросника CAGE. Бумажный и карандашный вопросник, который можно провести, называется АУДИТ. Алкоголизм может проявляться симптомами портальной гипертензии, как упоминалось выше, алкогольной абстиненцией, белой горячкой или осложнениями, такими как энцефалопатия Вернике, синдром Корсакова и печеночная энцефалопатия. Некоторые лабораторные биомаркеры, используемые для оценки алкоголизма, включают АСТ, АЛТ с классическим соотношением АСТ/АЛТ 2:1, ГГТ, MCV, алкоголь в крови и этилглюкуронид. Лечение сосредоточено на модификации поведения, обычно у анонимных алкоголиков, и может быть дополнено лекарствами, такими как дисульфирам.

Скрининг в клиниках можно проводить с помощью опросника CAGE. Бумажный и карандашный вопросник, который можно провести, называется АУДИТ. Алкоголизм может проявляться симптомами портальной гипертензии, как упоминалось выше, алкогольной абстиненцией, белой горячкой или осложнениями, такими как энцефалопатия Вернике, синдром Корсакова и печеночная энцефалопатия. Некоторые лабораторные биомаркеры, используемые для оценки алкоголизма, включают АСТ, АЛТ с классическим соотношением АСТ/АЛТ 2:1, ГГТ, MCV, алкоголь в крови и этилглюкуронид. Лечение сосредоточено на модификации поведения, обычно у анонимных алкоголиков, и может быть дополнено лекарствами, такими как дисульфирам.

Помимо злокачественных поражений, существует множество доброкачественных поражений печени. Четырьмя наиболее часто обсуждаемыми являются гемангиомы, которые являются наиболее распространенными, фокальная узловая гиперплазия (ФНГ), гепатоцеллюлярные аденомы и печеночные кисты. ФНГ возникает на фоне врожденных сосудистых образований или сосудистых нарушений, и нередко их можно увидеть в сочетании с гемангиомами. [16] Их можно отличить от гемангиом макроскопически на основании наличия центрального звездчатого рубца, и они не имеют такого высокого риска разрыва, как гемангиомы. Визуализация, специфичная для FNH, если предыдущее исследование неоднозначно, включает визуализацию коллоида серы или использование эовиста. Гепатоцеллюлярные аденомы представляют собой четко очерченные поражения, которые часто вызываются пероральными контрацептивами и анаболическими стероидами и могут расти во время беременности. Лечение сосредоточено на прекращении действия известных возбудителей. Они очень редко бывают предраковыми в здоровой популяции. Существует связь нарушений накопления гликогена с гепатоцеллюлярными аденомами, которые более опасны, поскольку в этих ситуациях повышена частота трансформации в гепатоцеллюлярную карциному.[18] Общее ведение может быть консервативным с серийными изображениями, но аденома должна быть резецирована, если она больше 5 см, мужского пола или поражение кровоточит. Если пациент не является идеальным кандидатом на операцию, может быть выполнена эмболизация.

[16] Их можно отличить от гемангиом макроскопически на основании наличия центрального звездчатого рубца, и они не имеют такого высокого риска разрыва, как гемангиомы. Визуализация, специфичная для FNH, если предыдущее исследование неоднозначно, включает визуализацию коллоида серы или использование эовиста. Гепатоцеллюлярные аденомы представляют собой четко очерченные поражения, которые часто вызываются пероральными контрацептивами и анаболическими стероидами и могут расти во время беременности. Лечение сосредоточено на прекращении действия известных возбудителей. Они очень редко бывают предраковыми в здоровой популяции. Существует связь нарушений накопления гликогена с гепатоцеллюлярными аденомами, которые более опасны, поскольку в этих ситуациях повышена частота трансформации в гепатоцеллюлярную карциному.[18] Общее ведение может быть консервативным с серийными изображениями, но аденома должна быть резецирована, если она больше 5 см, мужского пола или поражение кровоточит. Если пациент не является идеальным кандидатом на операцию, может быть выполнена эмболизация.

Печень подвержена малигнизации. Большинство случаев злокачественных новообразований печени являются результатом метастазирования в печень из-за того, что она получает кровь из большого количества органов. Наиболее частым первичным злокачественным новообразованием печени является гепатоцеллюлярная карцинома. Как обсуждалось, ГЦК может возникать из гепатоцеллюлярных аденом, но также может возникать из-за цирроза печени, который возникает по целому ряду причин, таких как первичный билиарный цирроз, алкоголизм, НАЖБП, хронический гепатит В или С и другие. Лечение любого злокачественного образования зависит от клинической картины больного и поражения печени; если поражена не слишком большая часть печени, могут быть выполнены резекция и эмболизация или микроволновая абляция. В противном случае может быть проведена системная химиотерапия/лучевая терапия для минимизации опухолевой массы.

Неалкогольная жировая болезнь печени (НАЖБП) представляет собой спектр заболеваний печени, варьирующийся от доброкачественного стеатоза до цирроза, требующего трансплантации печени. Это одно из наиболее распространенных хронических заболеваний печени, требующее пересадки печени. Существует множество причин НАЖБП, начиная от метаболического синдрома, беременности, питания, наркотиков, токсинов и т. д. Чаще всего это наблюдается у диабетиков и пациентов с ожирением. Он также может проявляться у бессимптомных пациентов, проходящих обследование по другим причинам. Иногда это может проявляться болью в правом верхнем квадранте и/или дискомфортом. Ферменты печени могут быть повышены, как правило, при повышенном соотношении АЛТ:АСТ. Это лечится модификацией образа жизни, диетой, физическими упражнениями и снижением веса. Это может быть дополнительно усилено фармакологическим лечением препаратами, которые нацелены на резистентность к инсулину, такими как метформин, тиазолидиндионы, модуляторы липидов и витамин Е, который служит антиоксидантом.][20]

Это одно из наиболее распространенных хронических заболеваний печени, требующее пересадки печени. Существует множество причин НАЖБП, начиная от метаболического синдрома, беременности, питания, наркотиков, токсинов и т. д. Чаще всего это наблюдается у диабетиков и пациентов с ожирением. Он также может проявляться у бессимптомных пациентов, проходящих обследование по другим причинам. Иногда это может проявляться болью в правом верхнем квадранте и/или дискомфортом. Ферменты печени могут быть повышены, как правило, при повышенном соотношении АЛТ:АСТ. Это лечится модификацией образа жизни, диетой, физическими упражнениями и снижением веса. Это может быть дополнительно усилено фармакологическим лечением препаратами, которые нацелены на резистентность к инсулину, такими как метформин, тиазолидиндионы, модуляторы липидов и витамин Е, который служит антиоксидантом.][20]

Контрольные вопросы

Получите бесплатный доступ к вопросам с несколькими вариантами ответов по этой теме.

Комментарий к этой статье.

Ссылки

- 1.

Saxena R, Theise ND, Crawford JM. Микроанатомия печени человека — изучение скрытых интерфейсов. Гепатология. 1999 Декабрь; 30 (6): 1339-46. [PubMed: 10573509]

- 2.

Si-Tayeb K, Lemaigre FP, Duncan SA. Органогенез и развитие печени. Ячейка Дев. 2010 16 февраля; 18 (2): 175-89. [PubMed: 20159590]

- 3.

Алмазру О.А., Миа М.К., Венкатараманан Р. Метаболизм лекарств в печени. Клин печени Dis. 2017 Февраль;21(1):1-20. [PubMed: 27842765]

- 4.

О’Брайен Л., Хосик П.А., Джон К., Стек Д.Е., Хайндс Т.Д. Изоферменты биливердинредуктазы в метаболизме. Тенденции Эндокринол Метаб. 2015 апр; 26 (4): 212-20. [Бесплатная статья PMC: PMC4380527] [PubMed: 25726384]

- 5.

Stec DE, John K, Trabbic CJ, Luniwal A, Hankins MW, Baum J, Hinds TD. Связывание билирубина с PPARα ингибирует накопление липидов.

ПЛОС Один. 2016;11(4):e0153427. [Бесплатная статья PMC: PMC4829185] [PubMed: 27071062]- 6.

Hoekstra LT, de Graaf W, Nibourg GA, Heger M, Bennink RJ, Stieger B, van Gulik TM. Физиолого-биохимические основы клинических функциональных проб печени: обзор. Энн Сург. 2013 янв; 257(1):27-36. [PubMed: 22836216]

- 7.

Шайдлер Дж., Финк У., Штайнер В., Стейц Х.О. [Трехэтапная спиральная КТ — новая неинвазивная процедура для дифференциации многоочаговых поражений печени]. Актуэль Радиол. 1995 янв; 5(1):15-8. [В паблике: 7888424]

- 8.

Бремер К., Брисмар Т.Б., Морсбах Ф., Свенссон А., Стол П., Цорцакакис А., Вулгаракис Н., Фишер М.А. Тройная артериальная фаза КТ печени с дозой облучения, эквивалентной дозе одноартериальной КТ: первоначальный опыт. Радиология. 2018 окт; 289(1):111-118. [PubMed: 29916772]

- 9.

Нисикава Х., Осаки Ю. Цирроз печени: оценка, состояние питания и прогноз. Медиаторы воспаления.

2015;2015:872152. [Бесплатная статья PMC: PMC4606163] [PubMed: 26494949]. Медицина (Балтимор). 2016 Февраль;95(8):e2877. [Бесплатная статья PMC: PMC4779019] [PubMed: 26937922]- 11.

Кумар А., Хашми М.Ф., Мехта Д. StatPearls [Интернет]. Издательство StatPearls; Остров сокровищ (Флорида): 19 февраля 2023 г. Синдром Ротора. [В паблике: 30335339]

- 12.

Thuener J. Инфекции гепатита А и В. Прим Уход. 2017 декабрь;44(4):621-629. [PubMed: 29132524]

- 13.

Рамачандран С., Гроувз Дж. А., Ся Г. Л., Саа П., Нотари Э. П., Дробенюк Дж., По А., Худяков Н., Шилли С. Ф., Мерфи Т. В., Камили С., Тео К. Г., Додд Р.Ю., Худяков Ю.Е., Страмер С.Л. Недавние и скрытые вирусные инфекции гепатита В среди доноров крови в Соединенных Штатах. Переливание. 2019 фев; 59 (2): 601-611. [Бесплатная статья PMC: PMC81

- ] [PubMed: 30499591]. Д.М., Ивашкин В., Морозов В., Бакулин И., Лаггинг М., Жданов К., Вейланд О. Софосбувир/велпатасвир для лечения ВГС: отличные результаты открытого исследования фазы 3 в России и Швеции.

Заразить Диса (Лондон). 2019 фев; 51 (2): 131-139. [PubMed: 30499360]- ] [PubMed: 30499591]. Д.М., Ивашкин В., Морозов В., Бакулин И., Лаггинг М., Жданов К., Вейланд О. Софосбувир/велпатасвир для лечения ВГС: отличные результаты открытого исследования фазы 3 в России и Швеции.

- 15.

Цунеяма К., Баба Х., Моримото Ю., Цунэмацу Т., Огава Х. Первичный билиарный холангит: его патологические характеристики и иммунопатологические механизмы. Джей Мед Инвест. 2017;64(1.2):7-13. [PubMed: 28373632]

- 16.

Лерут Дж., Иесари С. Сосудистые опухоли печени: отдельная история. Перевод Гастроэнтерол Гепатол. 2018;3:62. [Бесплатная статья PMC: PMC6182012] [PubMed: 30363746]

- 17.

Dioguardi Burgio M, Ronot M, Salvaggio G, Vilgrain V, Brancatelli G. Визуализация очаговой узловой гиперплазии печени: визуальный обзор и диагностическая стратегия. Семин УЗИ КТ МР. 2016 дек;37(6):511-524. [В паблике: 27986170]

- 18.

Игучи Т., Ямагата М., Сонода Т., Янагита К., Фукахори Т., Цуджита Э., Айсима С., Ода Й., Маэхара Й. Злокачественная трансформация гепатоцеллюлярной аденомы с метаплазией костного мозга, возникающая при хранении гликогена Тип болезни I: история болезни.

ПЛОС Один. 2016;11(4):e0153427. [Бесплатная статья PMC: PMC4829185] [PubMed: 27071062]

ПЛОС Один. 2016;11(4):e0153427. [Бесплатная статья PMC: PMC4829185] [PubMed: 27071062] 2015;2015:872152. [Бесплатная статья PMC: PMC4606163] [PubMed: 26494949]. Медицина (Балтимор). 2016 Февраль;95(8):e2877. [Бесплатная статья PMC: PMC4779019] [PubMed: 26937922]

2015;2015:872152. [Бесплатная статья PMC: PMC4606163] [PubMed: 26494949]. Медицина (Балтимор). 2016 Февраль;95(8):e2877. [Бесплатная статья PMC: PMC4779019] [PubMed: 26937922] Заразить Диса (Лондон). 2019 фев; 51 (2): 131-139. [PubMed: 30499360]

Заразить Диса (Лондон). 2019 фев; 51 (2): 131-139. [PubMed: 30499360]