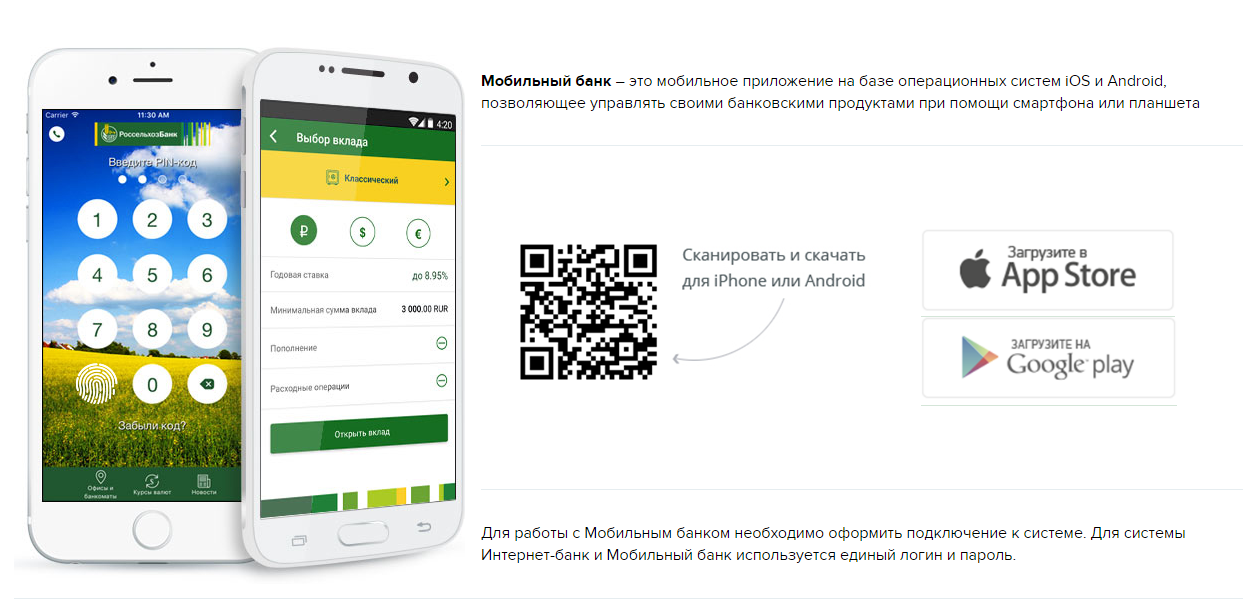

Мобильный банк против интернет-банка: что безопаснее

Неоднозначная статистика

По оценке Аналитического центра НАФИ, 81% аудитории с пластиком пользуется интернет-банком, а число юзеров банковских мобильных приложений достигает 69%. В центре говорят, что востребованные функции среди пользователей мобильного и интернет-банкинга – оплата сотовой связи, перевод денег другим людям и между счетами, а также отслеживание операций по счёту и карте.

Люди стали чаще настраивать автоплатежи по коммунальным услугам и подавать заявки на выпуск кредитных, дебетовых и виртуальных карт в мобильном или интернет-банке. А клиенты Русского Стандарта начали оформлять кредиты наличными онлайн.

Вице-президент холдинга Русский Стандарт Эльдар Бикмаев рассказывает: «Возраст пользователей онлайн-банкинга меняется в сторону увеличения, всё больше зрелых людей предпочитают инновационные технологии. Например, в 2017 году в интернет-банке выросло количество активных пользователей 50-60 лет на 4%, а старше 60 лет – на 6%. В мобильном банке в прошлом году стало на 90% больше 50-60-летних клиентов, в возрасте более 60 лет – на 99%».

В мобильном банке в прошлом году стало на 90% больше 50-60-летних клиентов, в возрасте более 60 лет – на 99%».

Специалисты НАФИ считают, что большая популярность интернет-банка связана с тем, что доступ к компьютеру, в отличие от продвинутых смартфонов, сегодня есть практически у всех.

Кроме того, в приложении на смартфоне меньше функций, чем в десктопной версии.

Впрочем, статистика банка Русский Стандарт отличается от данных НАФИ. «Отмечу тенденцию 2017 года – постепенно пользователи банковских дистанционных каналов обслуживания выбирают мобильный банкинг, – говорит Эльдар Бикмаев. – Таким образом, смартфоны заменяют собой компьютеры при обращении к персональным банковским услугам».

Какая бы ни была статистика, пользователей онлайн-банкинга подстерегают ловушки, попав в которые легко лишиться средств на счёте.

Опасности онлайн-банкинга

Распространённый случай потери денег клиентами мобильного банка до смешного прост: человек меняет абонентский номер телефона и забывает оповестить об этом банк. Новому владельцу номера продолжают приходить извещения о состоянии счёта, и он может пользоваться полученными данными и совершать операции. Например, переводить деньги на другие счета с помощью смс-команд.

Новому владельцу номера продолжают приходить извещения о состоянии счёта, и он может пользоваться полученными данными и совершать операции. Например, переводить деньги на другие счета с помощью смс-команд.

Другая опасность – вирусная смс-рассылка: человек нажимает на пришедшую в сообщении ссылку, и на телефон автоматически устанавливается вредоносная программа. Так злоумышленники получают доступ к мобильному банку и с его помощью отправляют команды банку. Такой же вирус можно подцепить при установке сомнительных приложений на телефон.

Что касается интернет-банка, то тут опасностей не меньше. Здесь действует схема фишинга, когда преступники обманным путём выведывают у клиентов банка данные для входа в личный кабинет. Иногда злоумышленники предлагают жертве завести новую карту и предоставить доступ к ней через личный кабинет. Люди соглашаются, не учитывая, что мошенникам станут доступны остальные карты в интернет-банке.

С каждым годом растёт число попыток хакерского взлома интернет-банков. По данным Центробанка, почти треть незаконных операций по снятию денег преступники совершают в интернет-сегменте. Они создают копии сайтов с интернет-банкингом, и доверчивые клиенты вводят информацию, которая уходит к хакерам.

По данным Центробанка, почти треть незаконных операций по снятию денег преступники совершают в интернет-сегменте. Они создают копии сайтов с интернет-банкингом, и доверчивые клиенты вводят информацию, которая уходит к хакерам.

И, конечно, подцепить вирус через компьютер тоже возможно.

Знаете ли Вы что

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Оформить выгодный кредит для людей в возрасте от 18 до 75 лет

Так что же выбрать

Большинство экспертов из банковских IT-служб, в том числе и зарубежных, склоняются к тому, что мобильный банкинг всё-таки безопаснее, чем интернет-банк. На это есть несколько причин.

Как правило, уровень безопасности современных мобильных устройств гораздо выше, чем у ноутбуков и стационарных компьютеров. В смартфоны встроено криптографическое оборудование, которое защищает данные. Чтобы получить доступ к информации на мобильном устройстве, понадобятся изощренные хакерские знания.

Конечно, при входе в личный кабинет интернет-банк использует формы двухфакторной идентификации, то есть присылает SMS с паролем на телефон. Однако и это уже не проблема для мошенников – они научились выуживать из пользователей и эту информацию.

Специалист IT Фёдор Копнин готов поспорить с этим мнением: «Интернет-банк надёжнее в том смысле, что компьютер стоит у вас дома, в безопасности. А смартфон или планшет всегда с вами, и если вы оставите гаджет без присмотра на пару минут, ваши данные похитят».

Впрочем, Фёдор всё равно советует ставить пароли на ноутбуки и стационарные компьютеры, устанавливать антивирусные программы и использовать защищённые виртуальные сети VPN при работе с интернет-банком. Мужчина добавляет, что ноутбук можно зашифровать так же, как и смартфон. «Другое дело, что обычно над этим никто не заморачивается», – сетует он.

Фёдор также предупреждает, что операция «rooting» – когда пользователь сознательно снимает некоторые установленные производителем смартфона ограничения и получает привилегированный контроль над операционной системой – весьма опасна: «Когда вы «рутите» свой телефон, вы делаете данные – а значит, и мобильный банк – уязвимыми».

С другой стороны Фёдор согласен с тем, что мобильные устройства могут похвастаться мощнейшей защитой персональной информации, а банки, развивая эту услугу, обращают внимание на повышение безопасности: «Сейчас много направлений, в которых работают айтишники, пытаясь сделать мобильный банк более надёжным. Это и сканирование отпечатков пальцев и лица владельца телефона, и распознавание голоса – всё, что поможет бороться с несанкционированным доступом к вашей информации».

Таким образом, и у мобильного, и у интернет-банка есть прорехи в безопасности, но защитить данные возможно.

Как защититься

Айтишники рекомендуют соблюдать элементарные правила безопасности при использовании мобильного банка. Скачивайте только лицензионные банковские приложения и вовремя обновляйте. Также не забывайте об обновлении антивируса и не пренебрегайте дополнительной верификацией паролей.

Тем, кто отдаёт предпочтение интернет-банку, эксперты советуют тщательно, побуквенно проверять адрес сайта, на котором они вводят свои данные. Установите антивирусную программу, регулярно обновляйте её и операционную систему.

Установите антивирусную программу, регулярно обновляйте её и операционную систему.

Из общих рекомендаций: не сообщайте посторонним свои персональные данные, логины и пароли. При утере телефона с мобильным банком блокируйте не только симку, но и саму банковскую карту. Устанавливайте сложные пароли: чем длиннее и необычнее они будут, тем труднее специальным программам будет их подобрать.

Интернет-банкинг или мобильный банк

Президент Сбербанка Герман Греф пообещал сделать из Сбербанка «высокотехнологичную телекоммуникационную компанию». «К 2014 году, – сказал Президент Сбербанка,– Сбербанк намерен вывести 70% платежей из операционных касс в удаленные каналы самообслуживания — банкоматы и платежные терминалы, а также в интернет-банкинг. Сбербанк хочет разработать и внедрить бесконтактную технологию оплаты платежей PayPass: с помощью встроенного чипа карты в мобильный телефон или часы можно моментально оплачивать покупки лишь прикосновением к считывающему устройству».

Что такое интернет-банкинг? Большинство юридических лиц, проводящих значительные объемы платежей, уже давно перешло на такие «старинные» дистанционные формы обслуживания, как системы «Банк-Клиент», а с физическими лицами ситуация пока совершенно иная.

На сегодняшний день клиент, который пользуется интернет-банкингом (онлайн банком), более активен, не последнюю роль играет и комфорт – не нужно идти или ехать в отделение, стоять в очередях, доступ к операциям возможен в любое удобное время. Так в России до 40% от активных операций клиентов по интернет-банкингу приходится на внутрибанковские переводы (в основном – между собственными счетами), 40-50% – на платежи по уже сформированным шаблонам (оплата сотовых и стационарных телефонов, оплата за интернет, за услуги ЖКХ, коммерческое телевидение и т.п.).

Услуги, предоставляемые интернет-банкингом: проведение двух типов операций – информационные (например, получение выписок по банковским счетам, заполнение и передача в банк заявлений на перевыпуск пластиковых карт, открытие дополнительной карты, заявка на предоставление кредита и др.) и платежные услуги (внутрибанковские переводы денежных средств в различных валютах, межбанковские переводы, погашение кредитов, пополнение банковских депозитов, пополнение своего брокерского счета, а также оплата сотовых и стационарных телефонов, интернета, коммерческого телевидения, услуг ЖКХ и др).

Одно из существенных ограничений, налагаемых российским законодательством на системы дистанционного банковского обслуживания, – невозможность открытия счетов клиентом без личного присутствия в банке клиента или его представителя (Закон №115-ФЗ, статья 7). Это ограничение, впрочем, можно легко обойти, если при подписании документов на использование системы интернет-банкинга сразу оформить и необходимые документы на открытие депозитного счета.

Безопасность использования интернет-банкинга! При выполнении правил, о которых большинство банков обязательно сообщают на своих сайтах, опасность применения интернет-банкинга минимальна.

Перечислим список мер по безопасности интернет-банкинга:

- Установить на компьютере антивирусное программное обеспечение с регулярным обновлением баз данных.

- Регулярное обновление операционной системы и установленных на компьютере программ.

- Соблюдение осторожности при установке на компьютер программного обеспечения (в особенности – полученного из непроверенных источников).

- Аккуратное хранение паролей, ПИН-кодов, электронных цифровых подписей в недоступных для посторонних людей местах.

«Много банков усложнили и сделали большинство процедур даже неудобными для клиентов. В некоторых случаях пароль нужно вводить мышкой, а не клавиатурой, чтобы человек позади вас не смог увидеть его. Понятно, что в такой ситуации нужно пользоваться только доверенным компьютером, а не теми устройствами, что стоят в интернет-кафе», – говорит руководитель отдела анализа приложений Positive Tehnologies Дмитрий Скляров.

Дополнительная опасность возникает при пользовании онлайн-банком с мобильного устройства. Информацию о вашем пароле могут узнать с помощью специальных программ-шпионов. Почти 50% устройств с iOS и 70% смартфонов на Android оказались уязвимыми перед ними.

Рекомендации для клиентов, использующих мобильные устройства:

- Если у вас к счету мобильного телефона привязана банковская карта, то в случае утраты мобильного телефона обязательно и срочно блокируйте не только сим-карту, но и банковскую карту (в крайнем случае, позже ее можно разблокировать).

- Поставьте на ваш смартфон или мобильный телефон антивирусное приложение.

Надежный способ сохранить свои деньги от интернет-преступников – это хранить средства на счете, который не привязан ни к одному интернет-банку и ни к одной пластиковой карте. Сбережения с него можно снять только в отделении банка. И хотя это долго и неудобно, но зато безопасно.

В ближайшее время банковская розница сместит внимание на развитие приложений для мобильных устройств, и всё большее количество банков в качестве приоритетного направления развития будут выбирать мобильные каналы обслуживания.

По материалам журнала «Банковское обозрение» и фонда Информационной безопасности.

Материал подготовила методист Л.А. Шутилина

Чем мобильный банкинг отличается от онлайн-банкинга?

Недавний опрос показал, что 76 процентов взрослых используют мобильное приложение своего банка для доступа к текущим или сберегательным счетам, контроля своих текущих остатков и внесения цифровых депозитов. Эта растущая зависимость от цифрового банкинга не замедляется — другое исследование показало, что 90 процентов респондентов планируют продолжать использовать технологии для доступа к своим финансовым данным.

Эта растущая зависимость от цифрового банкинга не замедляется — другое исследование показало, что 90 процентов респондентов планируют продолжать использовать технологии для доступа к своим финансовым данным.

Поколение Z и миллениалы составляют значительный процент клиентов цифрового банкинга, но пожилые американцы также обращаются к удобству технологий: почти 80 процентов американцев старше 60 лет пользуются онлайн-банкингом. 2020 COVID-19Пандемия также увеличила использование онлайн-банкинга и мобильного банкинга, поскольку карантин и ограничения на поездки вынудили миллионы американцев оставаться дома. Мобильный банкинг и онлайн-банкинг — это цифровые формы банковских операций, призванные обеспечить удобство и безопасность, но они не являются взаимозаменяемыми понятиями.

В чем разница между мобильным и онлайн-банкингом?

Основное различие между мобильным банкингом и онлайн-банкингом заключается в том, как пользователи получают доступ к своим счетам. Мобильный банкинг выполняется в приложении с помощью портативного устройства, например смартфона или планшета. Онлайн-банкинг может осуществляться на любом устройстве с подключением к Интернету (например, на настольном или портативном компьютере, смартфоне, планшете) и не требует от пользователей загрузки приложения. Оба варианта требуют, чтобы клиенты имели активные банковские счета и регистрировались, создавая имя пользователя и безопасный пароль.

Онлайн-банкинг может осуществляться на любом устройстве с подключением к Интернету (например, на настольном или портативном компьютере, смартфоне, планшете) и не требует от пользователей загрузки приложения. Оба варианта требуют, чтобы клиенты имели активные банковские счета и регистрировались, создавая имя пользователя и безопасный пароль.

Растет предпочтение мобильного банкинга онлайн-банкингу. В 2015 году около 37 процентов клиентов банков использовали онлайн-банкинг для осуществления финансовых операций, и только 10 процентов использовали мобильный банкинг. Теперь большинство клиентов цифрового банкинга предпочитают мобильный банкинг для удобства на ходу. Веб-сайт финансового учреждения может предлагать различные функции, но приложения часто обеспечивают беспрепятственный пользовательский интерфейс и возможности, недоступные на веб-сайте, например, возможность быстро внести чек.

Вот некоторые функции мобильного и онлайн-банкинга:

Мобильный банкинг

- Требуется загрузка приложения

- Предлагает улучшенный пользовательский интерфейс и функциональность

- Может использоваться для оплаты счетов, осуществления внутренних и внешних переводов, активации, аннулирования или блокировки вашей дебетовой карты, поиска банкоматов, депозитных чеков и обращения к специалистам по обслуживанию клиентов

- Может отправлять push-уведомления, если остаток на счете низкий или превышен, или есть подозрение на мошенническую деятельность

- Может быть подключен к приложениям для составления бюджета или другим инструментам управления финансами, которые могут отслеживать всю финансовую деятельность По мнению некоторых экспертов по кибербезопасности,

- обеспечивает большую безопасность, чем онлайн-банкинг

Онлайн-банкинг

- Не требует загрузки приложения

- Предоставляет пользователям более подробное представление о своих банковских счетах, а также простоту использования

- Предоставляет потребителям возможность быстро и беспрепятственно открывать новые учетные записи

- Позволяет зарегистрированным пользователям просматривать остатки на своих счетах, загружать выписки и подавать заявки на кредиты и банковские карты

- Невозможно получить доступ без надежного подключения к Интернету

- Может быть связан с физическими точками или работать только онлайн

Советы по безопасности для онлайн-банкинга и мобильного банкинга

Любая финансовая транзакция, осуществляемая онлайн, сопряжена с определенным риском — в 2020 году общая стоимость кибератак в финансовой отрасли достигла ошеломляющей отметки в 18,3 млн долларов в год на компанию. Вот несколько простых способов защитить свои учетные записи онлайн-банкинга и мобильного банкинга:

Вот несколько простых способов защитить свои учетные записи онлайн-банкинга и мобильного банкинга:

Мобильный банкинг

- Обязательно загрузите проверенное приложение, предоставленное вашим банком.

- Включить двухфакторную или многофакторную аутентификацию.

- Используйте пароли длиной не менее восьми символов, содержащие комбинацию букв, цифр и символов.

- Избегайте общедоступных сетей Wi-Fi.

- Убедитесь, что на вашем мобильном устройстве установлена последняя версия операционной системы.

- Подпишитесь на push-уведомления или текстовые сообщения при подозрении на мошенническую деятельность.

Онлайн-банкинг

- Убедитесь, что все используемые вами устройства обновлены.

- Подпишитесь на банковские оповещения по электронной почте или текстовым сообщениям, которые будут уведомлять вас о любых подозрительных действиях.

- Не входите в свою учетную запись онлайн-банка с общедоступных компьютеров.

- Используйте надежные пароли, содержащие комбинацию букв, цифр и специальных символов. Меняйте их регулярно.

Как онлайн, так и мобильный банк предлагают клиентам удобство и скорость, а также возможность контролировать свои счета и финансовый прогресс. Узнайте, как включить цифровое банковское обслуживание в свой план на будущее и сохранить свои деньги на правильном пути, загрузив наше руководство по финансовому планированию в неопределенные времена.

Есть ли разница между мобильным и онлайн-банкингом?

Успех! Продвижение применено.

Suits Me Simplified: Banking 101

Онлайн- и мобильный банкинг помогают сделать наши банковские операции более удобными, но в чем между ними разница?

Мобильный и онлайн-банк – это удобные способы управления финансами, и оба они предоставляют решения для наших банковских потребностей, и хотя оба варианта банковских операций тесно связаны между собой, между ними есть несколько заметных различий.

Во-первых, давайте разберем оба банковских варианта

Онлайн-банкинг существует с середины 90-х годов, тогда как мобильный банкинг — относительно новая инновация.

Онлайн-банкинг — это любая транзакция, которая проводится через Интернет, как правило, через веб-сайт вашего поставщика банковских услуг. Эти транзакции включают в себя услуги, которые вы обычно найдете в физическом отделении банка.

По оценкам, около 4,5 миллионов человек имеют банковские счета только в цифровом виде в Великобритании, и их число только растет. Мобильный банкинг требует подключения мобильного устройства к Интернету, чтобы управлять своими финансами.

Мобильное банковское приложение обычно позволяет вам получить доступ к аналогичным (хотя иногда и немного меньшим) функциям, которые вы найдете в онлайн-банкинге, но это должно быть сделано на смартфоне или планшете.

Открытие счета в мобильном банке

Когда дело доходит до онлайн-банкинга, подать заявку, как правило, довольно просто — и обычно это не занимает много времени. Вы можете получить доступ к своей учетной записи онлайн-банкинга, используя имя пользователя, пароль и иногда ваш идентификационный номер клиента.

Вы можете получить доступ к своей учетной записи онлайн-банкинга, используя имя пользователя, пароль и иногда ваш идентификационный номер клиента.

Однако ваши учетные данные для онлайн-банкинга нельзя использовать для входа в приложение мобильного банкинга. Вам нужно будет отдельно подать заявку на мобильный банкинг, хотя обычно это можно сделать онлайн или загрузив приложение.

Вам могут понадобиться данные вашего интернет-банка, чтобы сначала войти в приложение, но вам придется создать новый пароль, обычно это пин-код или использовать идентификатор отпечатка пальца для входа в систему.

Как вы получаете уведомления

С помощью мобильного банкинга вы можете получать так называемые push-уведомления, представляющие собой интерактивные всплывающие сообщения, которые появляются на вашем мобильном устройстве.

Эти push-уведомления приходят напрямую через приложение и используются для передачи сообщений от вашего банковского провайдера. Push-уведомления обычно сообщают вам, когда деньги были сняты в банкомате или когда был оплачен прямой дебет.

Вы не можете получить доступ к этой функции в своем веб-браузере, поэтому вам нужно будет вручную войти в свой портал онлайн-банкинга на веб-сайте вашего поставщика банковских услуг, чтобы просмотреть любые сообщения от вашего банка.

Как правило, вы можете совершать более крупные платежи в Интернете

У некоторых поставщиков банковских услуг существует ограничение на сумму денег, которую вы можете перевести через приложение мобильного банкинга, которое обычно составляет от 200 до 1000 фунтов стерлингов. Это ограничивает количество банковских переводов, которые вы можете сделать. Кроме того, некоторые провайдеры позволяют вам совершать только определенное количество транзакций с человеком, прежде чем вам понадобится использовать устройство для чтения карт.

При использовании онлайн-банкинга вам может понадобиться устройство для чтения карт, чтобы добавить нового получателя платежа в свою учетную запись, однако обычно нет ограничений на сумму транзакций, которые вы можете совершить этому человеку, и сумма, которую вы можете отправить, обычно намного выше. .

.

Транзакции и функции

Так же, как возможность совершать более крупные платежи, онлайн-банкинг, как правило, предлагает больше возможностей для управления вашими финансами. Онлайн-банкинг позволяет выполнять больше действий, от проверки выписок до управления прямым дебетом.

Хотя с некоторыми мобильными банковскими приложениями вы более ограничены в своих возможностях, стоит отметить, что цифровые банки штурмом берут мир мобильного банкинга, предоставляя доступ к функциям, которые раньше вы могли найти только в Интернете.

Онлайн-банкинг или мобильный банкинг: станьте частью банковской революции

Справедливо отметить, что как мобильный, так и онлайн-банкинг позволяют клиентам удобно управлять своими финансами на ходу без необходимости посещать физическое отделение банка и полагаться на него. Если вы заинтересованы в управлении своими финансами в Интернете, посетите веб-сайт вашего банковского провайдера, чтобы узнать больше.

Для клиентов Suits Me: после подачи заявки на открытие учетной записи вы получите электронное письмо с инструкциями по регистрации и входу в систему онлайн-банкинга.